B. LES DÉPENSES DU PROGRAMME 741, QUI RETRACE LE FINANCEMENT DES RÉGIMES DE RETRAITE DES FONCTIONNAIRES CIVILS DE L'ÉTAT ET DES MILITAIRES, AUGMENTENT DE PLUS DE 5 % EN UN AN

Le programme 741 recouvre l'essentiel du CAS « Pensions » avec 95 % de crédits du compte. Il finance à la fois la couverture du risque « vieillesse » et le versement des allocations temporaires d'invalidité (ATI) pour les fonctionnaires titulaires de l'État.

Il financerait, en 2024, les catégories de dépenses suivantes :

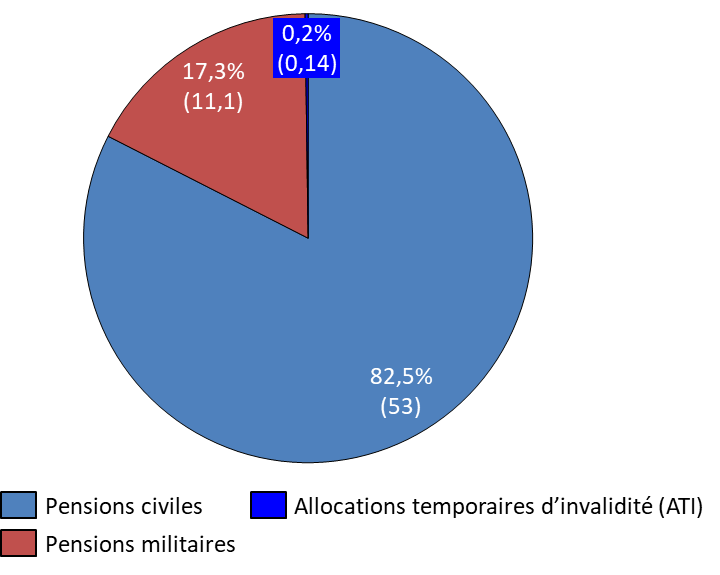

- le versement des pensions de retraite de la fonction publique d'État à hauteur de 53 milliards d'euros pour les pensions civiles et de 11,1 milliards d'euros pour les pensions militaires ;

- le versement des allocations temporaires d'invalidité (ATI) à hauteur de 140 millions d'euros.

Dépenses du programme 741 par catégorie

(en milliards d'euros et en CP pour 2024)

Source : commission des finances, d'après les documents budgétaires

Pour couvrir ces dépenses, le programme 741 est destinataires de plusieurs catégories de recettes publiques.

En premier lieu, les cotisations « salariales » des fonctionnaires qui seraient de 7,2 milliards d'euros en 2024. Ces cotisations sont calculées sur une assiette restreinte au regard du traitement des agents publics qui correspond au traitement indiciaire brut ainsi que les primes ouvrant droit à pension. Le taux de calcul de la cotisation, qui était fixé à 7,85 % jusqu'en 2010, a été progressivement relevé pour converger vers le taux de cotisation du régime général. Ce taux est fixé depuis 2020 à 11,10 %, ce qui est proche mais non équivalent au taux du régime général qui est de 11,31 %, en tenant compte de la contribution au régime complémentaire obligatoire Agirc-Arrco.

En deuxième lieu, les contributions de l'État employeur, qui correspondent aux cotisations « patronales » pour les fonctionnaires qui seraient de 47,9 milliards d'euros en 2024. Pour le calcul de la contribution de l'État employeur, il existe deux taux applicables : le taux « civil » fixé à 74,28 % depuis 2014, et le taux « militaire » fixé à 126,07 % depuis 2013.

Pour les fonctionnaires de l'État en mobilité dans la fonction publique territoriale ou hospitalière, le taux de contribution de leur employeur est aligné sur celui de la CNRACL, c'est-à-dire 30,65 %.

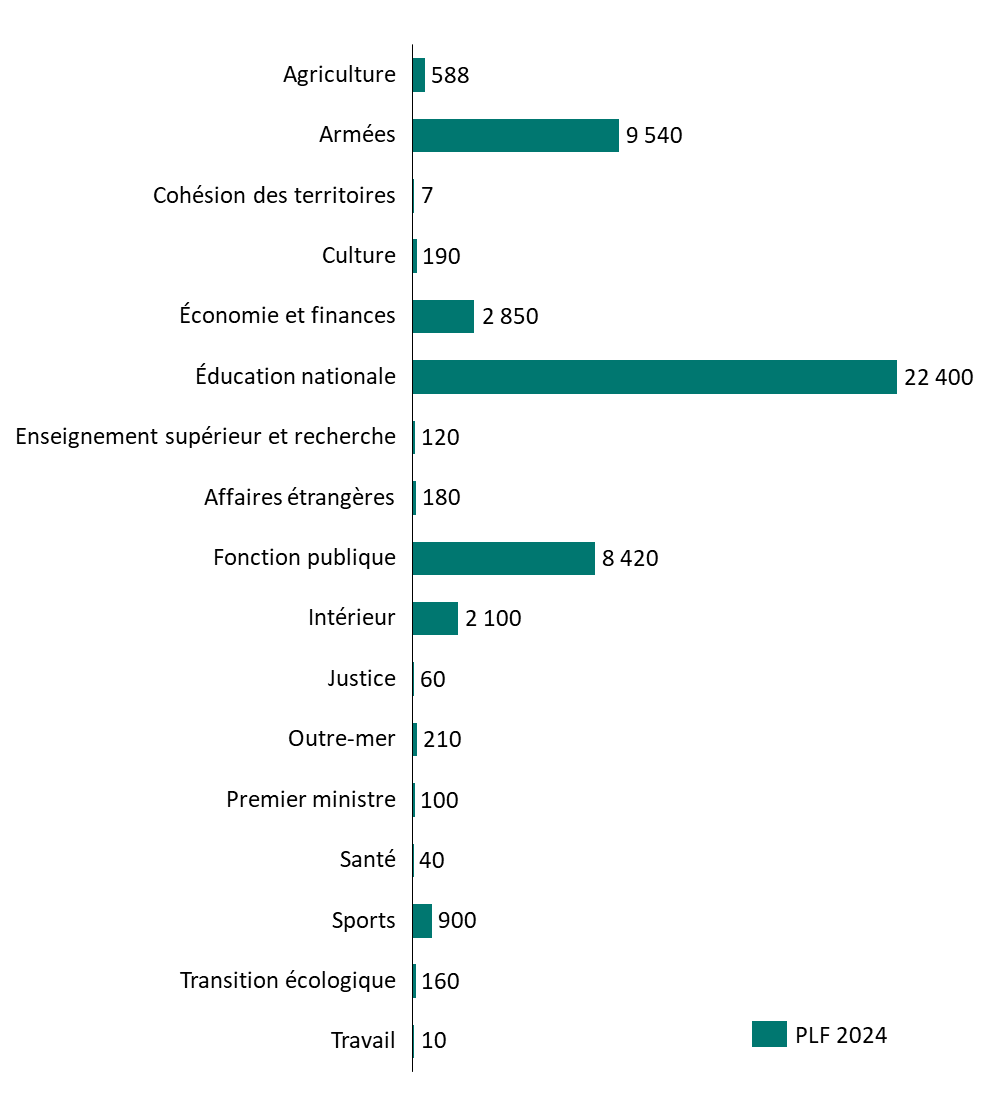

Répartition par ministère des contributions de l'État employeur

(en millions d'euros)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

Ces recettes sont complétées par le transfert à l'État par la CNRACL des cotisations des agents de l'État ayant opté pour le statut de fonctionnaire territorial.

Enfin, les allocations temporaires d'invalidité (ATI) font l'objet d'un circuit de financement distinct. En effet, pour couvrir ce risque, le taux de cotisation de l'État employeur est complété par un taux spécifique de couverture de financement des allocations temporaires d'invalidité de 0,32 %. En 2024, les recettes associées à la couverture du risque sont estimée à 176 millions d'euros, ce qui permet d'équilibrer les dépenses associées, qui sont estimées à 141 millions d'euros.

En 2024, les documents budgétaires prévoient que la section du programme 741 au sein du CAS « Pensions » sera déficitaire, pour la troisième année consécutive, à hauteur de 2,5 milliards d'euros.

Ce déficit résulte du fait que les dépenses du programme 741 sont plus dynamiques que les recettes associées.

En particulier, en ce qui concerne l'exercice 2024, le projet de budget intègre à ces prévisions la revalorisation des pensions de retraite qui interviendra le 1er janvier 2024 à hauteur de 5,3 %.

En parallèle, si les mesures de revalorisation des rémunérations publiques annoncées en 2023, dont l'attribution de cinq points d'indice majoré à compter du 1er janvier 2024 pour tous les agents publics et la revalorisation du point d'indice à hauteur de 1,5 % à compter du 1er juillet 2023, se traduisent par une croissance annuelle des recettes de cotisations de 1,8 %, cette croissance est moins dynamique que celle des dépenses.

La différence entre le rythme de revalorisation des pensions et celui des rémunérations participe à un creusement du déficit de la section du programme 741 qui passerait de 790 millions d'euros prévus en 2023 à 2,5 milliards d'euros prévus en 2024.