III. OBSERVATIONS SUR LE COMPTE D'AFFECTATION SPÉCIALE « CONTRÔLE DE LA CIRCULATION ET DU STATIONNEMENT ROUTIERS »

A. UNE ARCHITECTURE COMPLEXE QUI NUIT À L'OBJECTIF INITIAL DE FAVORISER L'ACCEPTATION DE LA POLITIQUE DE CONTRÔLE AUTOMATISÉ DES INFRACTIONS ROUTIÈRES

L'article 49 de la loi de finances pour 200632(*) a créé le compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers », habituellement appelé CAS « Radars » ou CAS « Amendes ». Conformément à l'article 21 de la LOLF, « les comptes d'affectation spéciale retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées ».

1. Une architecture complexe

En 2024, les dépenses du compte resteront réparties en deux sections, elles-mêmes respectivement divisées en un et trois programmes.

Depuis le 1er janvier 2017, la section 1 « Contrôle automatisé » ne comprend plus qu'un seul programme, le programme 751 « Structures et dispositifs de sécurité routière » finançant :

- le déploiement et l'entretien des radars ;

- le traitement des messages d'infractions constatées par un dispositif de contrôle automatisé et à leur transformation en avis de contravention par l'Agence nationale de traitement automatisé des infractions (ANTAI) et son centre national de traitement (CNT) ;

- les charges de gestion du permis à points.

La section 2 « Circulation et stationnement routiers » comprend :

- le programme 753 « Contrôle et modernisation de la politique de la circulation et du stationnement routiers » qui gère le déploiement du « procès-verbal électronique », le « PVe ». L'objectif principal de cet outil était de moderniser substantiellement, au profit des forces de l'ordre et des polices municipales, la gestion des amendes en substituant au carnet à souche des outils nomades plus performants. Le PVe permet la verbalisation des infractions routières mais également d'infractions d'autres natures, notamment dans le cadre de l'amende forfaitaire délictuelle (AFD), qui s'applique à un nombre toujours croissant de délits, routiers ou non (par exemple l'usage illicite de stupéfiants et les délits d'installation illicite sur le terrain d'autrui et d'occupation illicite des parties communes d'immeubles d'habitation). La LOPMI a récemment fortement étendu le nombre des délits concernés par l'AFD33(*) ;

- le programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières » transfère aux collectivités territoriales une partie des recettes des amendes pour financer des dépenses en lien avec la sécurité routière ou les transports en commun ;

- le programme 755 « Désendettement de l'État » vient abonder le budget général au titre des recettes non fiscales.

Le « CAS Radars » a vocation à retracer les dépenses financées à partir du produit des amendes. Il est ainsi alimenté par deux types de recettes :

- le produit des amendes forfaitaires faisant suite aux infractions relevées par les radars, dites « AF radars » ;

- le produit des autres amendes de la police de la circulation forfaitaires, dites « AF hors radars », et des amendes forfaitaires majorées (en cas de retard de paiement), dites « AFM » (radars et hors radars).

L'affectation de ces deux recettes répond à une clef de répartition complexe entre les deux sections, prévue à l'article 49 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

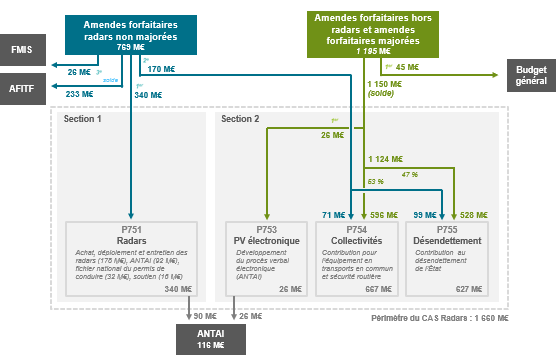

Le schéma suivant récapitule les affectations des deux recettes entre les deux sections et les quatre programmes décrits supra.

Schéma d'affectation du produit des amendes

de police de la circulation

et du stationnement routiers en 2024

Source : projet annuel de performances 2024

Pour les « AF radars » :

- une première fraction, dans la limite d'un plafond fixé à 339,95 millions d'euros, vient abonder la section 1 « Contrôle automatisé » ;

- une seconde fraction, dans la limite d'un plafond fixé à 170 millions d'euros, bénéficie à la section 2 « Circulation et stationnement routiers ». Une première partie de cette fraction est affectée au programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières ». La deuxième partie de la fraction est affectée au programme 755 « Désendettement de l'État » ;

- le solde revient au Fonds pour la modernisation de l'investissement en santé (FMIS), dans la limite de 26 millions d'euros, puis à l'AFIFT (pour le solde).

Pour les « AF hors radars » et les « AFM » :

- 45 millions d'euros sont affectés au budget général au titre de recettes non fiscales ;

- le solde, variable selon les années, vient alimenter la section 2 du CAS dont :

- une première fraction, définie chaque année en loi de finances, est fléchée vers le programme 753 (« PVe ») ;

- une seconde fraction, qui est ensuite répartie entre le programme 754 pour 53 %, en sus des crédits perçus au titre des « AF radars », et le programme 755, pour 47 %, en sus des crédits perçus au titre des « AF radars ». La répartition de cette seconde fraction entre les deux programmes résulte du deuxième alinéa du b et de la première phrase du c du 2° du B du I de l'article 49 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

Ce schéma de répartition des recettes au sein du CAS Radars s'applique tant aux recettes prévues en loi de finances initiale qu'aux éventuels hausses de recettes en cours d'exécution, sauf disposition législative contraire.

2. Un CAS qui contrevient au principe de spécialité et qui ne participe plus assez à l'objectif d'acceptabilité de la politique de contrôle automatisé

Le CAS contrevient au principe de spécialité étant donné que des recettes des amendes sont annuellement attribuées au programme 755 « Désendettement de l'État », qui ne concerne pas des dépenses de sécurité routière. En 2024, les crédits de ce programme augmenteront de 1,5 % (+ 9,2 millions d'euros) et représenteront 627,4 millions d'euros en CP, soit près de 38 % des crédits du CAS.

Par ailleurs, la complexité du CAS le rend peu lisible et l'on peine à comprendre la destination des recettes des radars en première analyse.

Le principe initial d'un CAS dédié à la gestion des amendes, notamment celles des radars, était de faciliter l'acceptabilité de la politique de sanction automatisée. Cet objectif est important ; il y est porté atteinte du fait d'une complexité de fonctionnement qui nuit à la lisibilité du système. C'est pourquoi, il pourrait être pertinent que le Gouvernement engage une réforme du CAS en simplifiant le circuit budgétaire. Il pourrait notamment être envisagé la fusion des programmes 751 et 753, la suppression des enchevêtrements croisés de la répartition des recettes ou encore une réflexion sur l'intérêt de conserver deux sections et l'abondement au budget général, ainsi que le désendettement de l'État.

* 32 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 33 Voir infra.