EXAMEN DES ARTICLES

Article 1er

Régime de

déchéance matrimoniale

L'article 1er tend à instaurer un régime de déchéance du bénéfice des avantages matrimoniaux, inspiré du régime d'indignité successorale, pour un époux s'étant rendu coupable de faits particulièrement répréhensibles à l'égard de son époux.

Cette déchéance serait automatique pour un époux ayant donné la mort à son conjoint et facultative pour d'autres faits tels que la commission d'actes de barbarie ou de torture ou encore de viols ou d'agression sexuelle. Elle serait alors prononcée par le tribunal judiciaire dans un délai de six mois à compter du décès ou de la décision de condamnation ou de la déclaration de culpabilité si elle est postérieure au décès. Dans un cas comme dans l'autre, l'époux victime pourrait « pardonner » en réitérant sa volonté que l'intégralité des clauses de la convention matrimoniale s'applique en cas de décès, y compris celles résultant en un avantage matrimonial au bénéfice de l'époux auteur des violences. Celui-ci serait tenu, dans le seul cas où la déchéance a été prononcée de droit, de remettre tous fruits et revenus qu'il a tirés d'un avantage matrimonial et dont il a eu la jouissance depuis la liquidation du régime matrimonial. Enfin, la déchéance rendrait non écrite toute clause de la convention matrimoniale stipulant l'apport à la communauté de biens propres de l'époux défunt.

La commission a pleinement approuvé dans son principe un dispositif qui vient effectivement combler une lacune du droit matrimonial particulièrement préjudiciable aux victimes de violences conjugales. Elle a ainsi souhaité en renforcer la portée, en supprimant la disposition permettant le « pardon » de la victime et en étendant aux cas de déchéance facultative l'obligation de remise des fruits et revenus tiré de l'avantage matrimonial par l'époux déchu.

Outre l'apport de précisions rédactionnelles, la commission a néanmoins souhaité sécuriser le dispositif, en particulier en prévoyant la suppression de l'ajout opéré à l'Assemblée nationale de la disposition tendant à prévoir que toute clause stipulant un apport de biens propres à la communauté par l'époux décédé de la main de l'époux déchu est réputée non écrite : bien que poursuivant une intention que la commission ne peut que partager, ses effets juridiques en excèderaient la portée souhaitée et sa constitutionnalité paraîtrait très incertaine.

La commission a adopté l'article ainsi modifié.

1. Un dispositif venant combler une lacune particulièrement préjudiciable du droit matrimonial

1.1. Une lacune du droit matrimonial

Le dispositif de l'article 1er tend à combler une lacune du droit matrimonial. À l'inverse de ce qui est prévu pour les libéralités - par le régime de l'ingratitude qui s'applique en cas d'une infraction commise contre le donataire - ou en matière successorale - par le régime de l'indignité applicable pour une infraction commise à l'encontre du défunt -, aucune disposition ne permet d'exclure un époux ayant commis une infraction à l'encontre de son époux du bénéfice des avantages matrimoniaux dont il peut bénéficier au décès de celui-ci.

L'avantage matrimonial, une notion aux contours mal définis

La notion d'avantage matrimonial n'est pas précisément définie par le code civil. Si ses articles 265 et 1527 l'évoquent1(*), ils n'en donnent pas une définition claire, de sorte que l'avantage matrimonial demeure une notion aux contours flous, délimitée par à-coups au gré d'une jurisprudence qui le reconnaît par une appréciation relative de l'enrichissement des époux.

Si la définition en est dès lors discutée en doctrine, la jurisprudence définit généralement les avantages matrimoniaux comme « les profits que l'un ou l'autre des époux peut retirer des clauses » d'une communauté. Si la jurisprudence s'est longtemps cantonnée à la reconnaissance d'avantages matrimoniaux dans le cadre de communautés conventionnelles, elle a eu l'occasion de les reconnaître y compris dans le cadre d'un régime de participation aux acquêts2(*).

L'avantage matrimonial ne constituant pas une libéralité, le régime de l'ingratitude - qui prévoit que la donation entre vifs puisse être révoquée lorsque le donataire a attenté à la vie du donateur, s'est rendu coupable envers lui de sévices, délits ou injures graves ou s'il lui refuse des aliments - ne lui est pas applicable3(*). De façon identique, le régime de l'indignité successorale n'est pas applicable aux avantages matrimoniaux, qui ne relèvent pas d'une succession mais du fonctionnement du régime matrimonial.

Il peut dès lors résulter de cette lacune des situations particulièrement insupportables, permettant à un époux meurtrier ou ayant fait subir des sévices à son conjoint de bénéficier, malgré ses agissements, des avantages matrimoniaux résultant du fonctionnement du régime matrimonial.

1.2. Un dispositif proche de celui de l'indignité successorale

Significativement complété en séance à l'Assemblée nationale, le dispositif du présent article prévoit un régime de « déchéance matrimoniale » qui s'inspire largement de celui de l'indignité successorale, bien qu'il en diffère à la marge.

Comme le régime de l'indignité successorale, le dispositif prévoit un régime de déchéance de plein droit et un régime de déchéance facultative, prononcée par le juge à la demande des héritiers ou du ministère public.

Le régime de déchéance de droit serait applicable à « l'époux condamné, comme auteur ou complice, à une peine criminelle ou correctionnelle pour avoir volontairement donné ou tenté de donner la mort à son époux ou pour avoir volontairement commis des violences ayant entraîné la mort de l'époux sans intention de la donner. » En d'autres termes, ce régime de déchéance de droit serait applicable aux cas déjà visés par l'indignité successorale de droit - soit la condamnation à une peine criminelle pour avoir volontairement donné ou tenté de donner la mort au défunt ou pour avoir volontairement porté des coups ou commis des violences ayant entraîné la mort du défunt sans intention de la donner4(*) - ainsi qu'aux cas d'indignité facultative pour lesquels il a été directement attenté à la vie du défunt par l'époux déchu5(*) - soit la condamnation à une peine correctionnelle pour les mêmes faits.

Le régime de déchéance facultative serait applicable aux autres cas prévus à l'article 727 du code civil. Elle serait prononcée par le tribunal judiciaire sur demande des héritiers ou du ministère public6(*), cette demande devant être formée « dans un délai de six mois à compter du décès si la décision de condamnation ou de déclaration de culpabilité est antérieure au décès, ou dans un délai de six mois à compter de cette décision si elle est postérieure au décès. »

Pour le seul cas de la déchéance de droit, l'époux déchu serait tenu de rendre « tous les fruits et tous les revenus issus » d'un avantage matrimonial « dont il a eu la jouissance depuis la liquidation du régime matrimonial. » Interrogée par la rapporteure, la direction des affaires civiles et du sceau (DACS) a indiqué que cet effet juridique n'avait pas été octroyé lors des échanges et travaux à l'Assemblée nationale au motif que « l'époux victime, par hypothèse vivant, pouvait divorcer, ce qui entraînerait, de plein droit, la révocation des avantages matrimoniaux qui prennent effet au moment de la dissolution du régime matrimonial » en vertu de l'article 265 du code civil.

Le régime prévoit également, sur le modèle de l'article 728 du code civil s'agissant de l'indignité successorale, une disposition permettant à l'époux défunt de s'opposer à la déchéance lorsque, « postérieurement aux faits et à la connaissance qu'il en a eue, [il] a réitéré de manière expresse, dans les conditions prévues à l'article 1396, sa volonté que l'intégralité des clauses de la convention matrimoniale s'applique en cas de décès. » Cette disposition s'appliquerait aux deux régimes de déchéance, de droit et facultative.

Enfin, l'adoption d'un amendement de la rapporteure en séance publique a résulté en l'ajout d'une disposition tendant à prévoir que « lorsqu'un époux est déchu [de droit] du bénéfice des clauses de la convention matrimoniale, est réputée non écrite toute clause de la convention matrimoniale stipulant l'apport à la communauté de biens propres de l'époux défunt. »

Afin d'en garantir l'efficacité, ce régime de déchéance matrimoniale s'appliquerait aux conventions matrimoniales en cours.

2. La position de la commission : prolonger et sécuriser un dispositif nécessaire

2.1. Un dispositif nécessaire dans son principe

La commission a exprimé son plein accord avec l'intention du présent article, qui vise à combler un vide juridique extrêmement préjudiciable aux victimes de violences conjugales. L'on ne saurait laisser perdurer plus longtemps un oubli du législateur qui fait peu de cas des victimes de violences conjugales et favorise la persistance de situations dans lesquelles le crime paie.

À cet égard, la commission a estimé que la construction du régime de déchéance matrimoniale par référence au régime de l'indignité successorale plutôt que celui de l'ingratitude en matière de libéralités présentait l'avantage d'objectiver les situations en question en renvoyant à une condamnation pénale.

Elle a néanmoins significativement modifié ce régime, en visant trois objectifs.

2.2. Parachever le dispositif pour tenir compte des situations d'emprise

En premier lieu, la commission a souhaité parachever le dispositif, en prolongeant ses effets, notamment pour parer aux cas d'emprise. À cet égard, prévoir une disposition de « pardon » par l'époux victime de l'époux maltraitant, voire meurtrier, a paru problématique à la commission. S'il est vrai que le régime d'indignité successorale prévoit une telle disposition - à l'article 728 du code civil - permettant au successible frappé d'indignité de ne pas être exclu de la succession dès lors que le défunt en a manifesté la volonté, en prévoir le décalque dans le cadre du régime de déchéance matrimoniale serait faire abstraction du contexte d'emprise qui peut particulièrement caractériser une situation de violences conjugales. Dans ces conditions, sa suppression s'imposant, la commission y a procédé par l'adoption de l'amendement COM-8 de la rapporteure.

Par ailleurs, l'obligation faite à l'époux déchu de rendre les fruits et revenus d'un avantage matrimonial dont il a eu la jouissance depuis la liquidation paraît avoir vocation à s'appliquer, que cette déchéance ait été prononcée à titre obligatoire ou facultatif : le moyen par lequel cette déchéance intervient importe moins que son résultat et il convient en toute hypothèse de donner à la déchéance, y compris facultative, tous ses effets afin d'en garantir l'efficacité.

Au surplus, la circonstance selon laquelle les cas visés pour la déchéance facultative, dans lesquels l'époux victime est vivant, permettent à celui-ci de divorcer, fait abstraction du cas de l'époux déchu car condamné « pour s'être volontairement abstenu d'empêcher soit un crime soit un délit contre l'intégrité corporelle du défunt d'où il est résulté la mort », dans lequel l'époux victime est décédé et pour lequel la déchéance n'est que facultative. Plus fondamentalement, cette disposition paraît faire peu de cas des situations d'emprise dans lesquelles peuvent se trouver ces victimes et qui peuvent faire obstacle à un éventuel divorce. Enfin, en matière d'indignité successorale, la restitution des fruits et revenus est prévue en cas d'indignité de plein droit comme en cas d'indignité facultative.

Pour l'ensemble de ces raisons, la commission a, par l'adoption du même amendement COM-8 de la rapporteure, souhaité donner toute sa force exécutoire à la déchéance matrimoniale en prévoyant que l'époux déchu est tenu de rendre les fruits et revenus d'un avantage matrimonial quelle que soit la cause de sa déchéance. À titre plus subsidiaire, la commission a également prévu que cette obligation s'applique non à compter de la liquidation du régime, mais dès sa dissolution - le décès de l'époux victime constituant l'une des causes de la dissolution - afin que l'époux déchu ne puisse pas jouir, entre la dissolution et la liquidation du régime, des biens en question.

2.3. Sécuriser le dispositif

En second lieu, la commission a souhaité sécuriser le dispositif, en adoptant deux amendements COM-9 et COM-7 de la rapporteure.

D'une part, elle a supprimé, par l'adoption de l'amendement COM-9, l'ajout opéré à l'Assembléenationale tendant à prévoir que, dès lors qu'un époux est déchu du bénéfice des avantages matrimoniaux, toute clause stipulant un apport à la communauté par l'époux défunt de biens propres est réputée non écrite. Un tel dispositif, qui vise en particulier à prévenir le cas d'une communauté universelle avec clause d'attribution intégrale au survivant dans lequel il est permis à un époux meurtrier de son conjoint de bénéficier du patrimoine apporté à la communauté par ce dernier, est louable dans son intention, mais son adoption se heurterait à des difficultés juridiques insurmontables.

Une telle disposition serait en effet d'une portée nettement plus attentatoire au droit de propriété que celles prévues par le présent article s'agissant des avantages matrimoniaux, à deux égards. D'une part, s'agissant de l'époux déchu, dont le droit de propriété n'en est pas moins protégé constitutionnellement : une telle disposition s'appliquerait ainsi à des biens acquis, à l'inverse des dispositions prévues au présent article s'agissant des avantages matrimoniaux ne prenant effet qu'à la dissolution du régime et dont il n'a par hypothèse pas encore la jouissance. D'autre part, s'agissant des tiers, qui ont pu former des droits réels sur des biens ayant été ainsi apportés à la communauté puis dont les époux ont disposé à leur profit : l'annihilation de la clause ayant apporté ce bien pourrait ainsi remettre en cause la chaîne de propriété ainsi constituée. Par ailleurs, l'opérationnalité d'un tel dispositif paraît douteuse en ce qu'elle impliquerait de requalifier le bien commun comme un bien propre, lui appliquant ainsi un régime de gestion différent a posteriori, et de tirer les conséquences juridiques de l'aliénation de ces biens auprès de tiers.

D'autre part, la commission a souhaité, par l'adoption de l'amendement COM-7, préciser la rédaction du dispositif.

Premièrement, la commission a complété le régime de la déchéance matrimoniale en prévoyant que celle-ci soit de droit, y compris lorsqu'en raison du décès de l'époux auteur ou complice d'un délit ou crime ayant donné la mort à son époux, l'action publique n'ait pu être exercée ou se soit éteinte - sur le modèle du dernier alinéa de l'article 727 du code civil. La commission a également précisé la rédaction retenue pour viser les avantages matrimoniaux, en prévoyant que seraient concernées les clauses prenant effet non au seul décès d'un des époux mais également à la dissolution du régime matrimonial. Ce faisant, la commission a souhaité élargir le champ des clauses concernées, le décès d'un des époux n'étant qu'une cause parmi d'autres de la dissolution du régime matrimonial, en calquant la rédaction retenue sur celle de l'article 265 du code civil.

Deuxièmement, la commission a supprimé des formulations et termes inutiles dans le but d'alléger la rédaction du dispositif, tels que la mention d'une peine correctionnelle ou criminelle - la peine étant au regard des faits visés nécessairement correctionnelle ou criminelle - ou la « déclaration » d'une déchéance matrimoniale.

Enfin, elle a souhaité clarifier les modalités d'entrée en vigueur de l'article.

La commission a adopté l'article 1er ainsi modifié.

Article 1er bis

Irrévocabilité des

clauses d'exclusion des biens professionnels

L'article 1er bis tend à apporter une réponse à une difficulté d'application de l'article 265 du code civil, régulièrement pointée par la doctrine comme par les professionnels : en rendant irrévocables tous les avantages matrimoniaux prenant effet à la dissolution du régime matrimonial ou au décès de l'un des époux, cette disposition fait obstacle à l'application de clauses potentiellement protectrices de l'un des époux pourtant explicitement prévues par la convention matrimoniale, telles qu'une clause d'exclusion des biens professionnels.

Partageant pleinement l'intention poursuivie par le présent article, la commission a néanmoins souhaité en élargir la portée et y substituer une disposition plus générale et pérenne que l'irrévocabilité d'une clause d'exclusion des biens professionnels. Elle a en conséquence prévu que l'opposition de l'époux ayant consenti à accorder à son époux des avantages matrimoniaux à la révocation de ceux-ci peut être exprimée dès la convention matrimoniale. Ce faisant, elle rend applicable à de telles clauses l'irrévocabilité de l'avantage déjà prévue par le droit en vigueur pour une opposition exprimée au moment de la dissolution du régime matrimonial.

La commission a adopté cet article ainsi modifié.

1. Le dispositif proposé : une réponse circonscrite à un problème régulièrement souligné par la doctrine et la jurisprudence

Ajouté à l'initiative de la rapporteure, Perrine Goulet7(*), et de l'auteur de la proposition de loi, Hubert Ott8(*), en commission à l'Assemblée nationale, l'article 1er bis tend à compléter l'article 265 du code civil, qui dispose du sort des avantages matrimoniaux dans le cadre d'un divorce.

Cet article prévoit en particulier que si le divorce est sans incidence sur les avantages matrimoniaux prenant effet au cours du mariage - tels que l'apport d'un bien propre à la communauté par exemple -, il emporte révocation de plein droit des « avantages matrimoniaux qui ne prennent effet qu'à la dissolution du régime matrimonial ou au décès de l'un des époux et des dispositions à cause de mort » - tels que les clauses d'attribution intégrale de la communauté à l'époux survivant ou de préciput par exemple.

Son application a causé de sérieuses difficultés d'application, relevées tant par la doctrine que par la Cour de cassation elle-même. Ainsi, dans un arrêt particulièrement commenté du 18 décembre 20199(*), la première chambre civile de la Cour de cassation a été conduite à considérer, au visa de l'article 265 du code civil, que « les profits que l'un ou l'autre des époux mariés sous le régime de la participation aux acquêts10(*) peut retirer des clauses aménageant le dispositif légal de liquidation de la créance de participation constituent des avantages matrimoniaux prenant effet à la dissolution du régime matrimonial11(*). »

En conséquence, l'application d'une telle disposition à la clause stipulant l'exclusion des biens professionnels des époux du calcul de la créance de participation12(*) emporte sa révocation de plein droit au moment du divorce. Or une telle révocation prive de tout intérêt une clause ayant pourtant vocation à protéger l'époux bénéficiaire, en lui permettant de ne pas voir ses biens professionnels mis en jeu dans la dissolution du régime matrimonial. Comme le précise la Cour de cassation dans son rapport annuel de 2022, l'intérêt de l'époux bénéficiaire recherché par de telles clauses, qui est de « conserver son outil de travail sans courir le risque de devoir le céder pour payer à son conjoint (ou à sa succession) une créance de participation intégrant la moitié de la valeur du bien professionnel, n'apparaît pas illégitime ». Dans le même rapport, la Cour de cassation réitérait par suite son appel au législateur « à modifier l'article 265 du code civil, de façon à consacrer la validité d'une telle clause, comme cela a pu être fait en 2006 à propos de la clause dite "alsacienne" de reprise des apports en régime de communauté. »

Une telle demande est d'ailleurs relayée par le notariat, qui a appelé lors de son 116ème Congrès à une modification des textes applicables ; le Conseil supérieur du notariat a d'ailleurs soutenu une proposition de réforme en ce sens lors de ses échanges avec la rapporteure. Il est également porté par la doctrine, qui appelle de longue date à une évolution13(*). Sans prétendre à l'exhaustivité en la matière, les professeurs de droit auditionnés par la rapporteure ont généralement souligné la nécessité d'une réforme en ce sens.

2. La position de la commission : donner une portée élargie et pérenne à une disposition nécessaire

La commission a accueilli favorablement ce dispositif attendu des professionnels et la doctrine. Il lui a au surplus paru qu'une telle disposition permettait de corriger une disposition préjudiciable aux époux ayant librement consenti, dans leur convention matrimoniale, à un régime protecteur de l'activité professionnelle de l'un d'eux.

Elle a néanmoins souhaité élargir et pérenniser la portée du dispositif, en évitant la constitution progressive au sein de l'article 265 d'un répertoire de clauses irrévocables. Elle a adopté à cette fin l'amendement COM-11 à l'initiative de la rapporteure, qui dispose que l'opposition de l'époux ayant consenti à accorder à son époux des clauses constituant des avantages matrimoniaux à la révocation de celles-ci peut être exprimée dès la conclusion de la convention matrimoniale. Ce faisant, il donne un effet juridique supplémentaire à cette faculté - qui dans le silence dans la loi existait déjà - en lui rendant applicable l'irrévocabilité de l'avantage qu'elle emporte.

En d'autres termes, les époux pourraient désormais préciser, dès la conclusion de la convention matrimoniale, qu'une clause représentant un avantage matrimonial ne saurait être, au moment du divorce, révoquée car considérée comme un avantage matrimonial.

La commission a adopté l'article 1er bis ainsi modifié.

Article 1er bis A (supprimé)

Obligation

d'inventaire des biens de la communauté en cas de décès de

l'un des époux dans le cas d'une communauté universelle

L'article 1er bis A, ajouté à l'Assemblée nationale à l'initiative de la rapporteure, tend à prévoir, pour les époux ayant opté pour une communauté universelle, une obligation d'inventaire des biens de la communauté dès lors qu'un des époux décède.

La commission s'est opposée à l'adoption d'une telle disposition. Superfétatoire en ce que la faculté de demander la constitution d'un inventaire des biens d'un défunt est déjà possible, y compris à la demande du ministère public, une telle disposition obligerait à s'acquitter d'une formalité coûteuse, y compris lorsque l'époux survivant a eu un comportement irréprochable vis-à-vis du défunt.

La commission a en conséquence supprimé cet article.

1. Le dispositif proposé : une obligation d'inventaire visant à garantir l'efficacité de la déchéance matrimoniale

Ajouté par l'Assemblée nationale à l'initiative de la rapporteure, Perrine Goulet14(*), et de l'auteur de la proposition de loi, Hubert Ott15(*), l'article 1er bis A vise à mieux garantir l'efficacité d'une déchéance matrimoniale prononcée dans le cadre d'une communauté universelle, en particulier avec clause d'attribution intégrale au survivant.

En effet, partant du principe que « dans le cadre d'une communauté universelle, il n'existe pas à proprement parler d'opération de liquidation du régime matrimonial », la rapporteure a souligné en séance que, si « on ne sait pas ce que possédait la personne au moment de son décès, il n'est pas possible, en cas de déchéance d'avantage matrimonial, de procéder à une restitution de ses biens et revenus16(*). »

Afin de pallier cette difficulté, le présent article complète l'article 1526 du code civil - qui dispose de la communauté universelle - pour prévoir, dans le seul cas des communautés universelles, que le décès d'un époux emporte l'obligation de réalisation d'un inventaire des biens de la communauté, dans la perspective d'une éventuelle déchéance de l'époux survivant.

2. La position de la commission : supprimer un dispositif à l'utilité contestable

La commission n'a pas souhaité le maintien d'un dispositif dont elle n'a pas reconnu la pertinence.

D'une part, il lui a paru superfétatoire, en ce que la faculté de demander un inventaire est déjà prévue par le droit en vigueur (article 1328 et suivants du code de procédure civile). Parmi les personnes ayant qualité pour en faire la demande17(*), le ministère public ou tous ceux ayant une vocation successorale paraissent particulièrement susceptibles, dans le cas où une déchéance matrimoniale paraîtrait possible, de faire usage de cette faculté. En d'autres termes, puisque le ministère public et les héritiers peuvent demander la déchéance matrimoniale en application de l'article 1er, il leur appartiendrait également de demander, dans le cas d'une communauté universelle, l'inventaire des biens de la communauté dans la perspective d'une possible déchéance.

D'autre part, faire de cette faculté une obligation reviendrait à faire supporter à l'ensemble des communautés concernées une charge excessivement lourde. En effet, l'établissement, dans le cas du décès d'un époux dans une communauté universelle, d'un inventaire des biens de celle-ci s'appliquerait sans discernement à l'ensemble des époux soumis à ce régime, quelle que soit la raison du décès. Ce faisant, la disposition excéderait largement l'intention qui semble la sous-tendre, en imposant à tous les époux soumis à la communauté universelle de s'acquitter d'une formalité coûteuse, ce qui pourrait nuire à l'attractivité de la communauté universelle.

La commission a en conséquence adopté l'amendement COM-10 de la rapporteure tendant à la suppression de cet article.

La commission a supprimé l'article 1er bis A.

Articles 2 et 2 bis

Conditions d'octroi d'une

décharge de responsabilité solidaire

et d'une décharge

à titre gracieux

L'article 2 de la présente proposition de loi vise à répondre aux difficultés rencontrées par des époux ou partenaires liés par un pacte civil de solidarité (PACS) ayant contracté une dette fiscale et s'estimant, au regard de leur situation patrimoniale et financière ou du comportement de l'autre époux ou partenaire, devoir être déchargés de leur responsabilité solidaire de paiement de la dette ainsi contractée. Sans modifier les conditions dans lesquelles peut être accordée une décharge de responsabilité solidaire, le présent article prévoit la possibilité d'une décharge gracieuse à la discrétion de l'administration en disposant qu'un époux ou partenaire effectivement séparé de son époux ou partenaire et à jour de ses obligations déclaratives pourrait être considéré comme tenu au paiement d'une imposition due par un tiers et à ce titre déchargé de cette obligation.

La commission a jugé une telle disposition bienvenue, en ce qu'elle élargit les prérogatives de l'administration et lui permet ainsi de mieux tenir compte, dans le cadre d'une décharge prononcée à titre gracieux, de la situation personnelle du demandeur, notamment de sa bonne foi ou d'un contexte conjugal violent rendant l'acquittement de la dette fiscale particulièrement difficile.

Elle a néanmoins estimé souhaitable de compléter ce dispositif en supprimant les exceptions au principe d'une décharge de toutes pénalités pour les victimes d'un époux ayant eu un comportement frauduleux à l'égard de l'administration fiscale.

La commission a adopté l'article 2 sans modification et l'article 2 bis ainsi rédigé.

1. La décharge de responsabilité solidaire : une exception au principe du paiement solidaire de l'impôt à l'application encadrée

L'article 1691 bis du code général des impôts pose le principe de solidarité du paiement de l'impôt, notamment de l'impôt sur le revenu, pour les époux ou partenaires d'un pacte civil de solidarité (PACS).

Ce faisant, cet article reprend un principe traditionnel du droit fiscal, auparavant codifié aux articles 1685 et 1685 bis du code général des impôts. Le droit fiscal est à cet égard, de longue date, totalement détaché du droit matrimonial, en ce qu'il ne tient nullement compte du régime matrimonial des époux ou des éventuelles conventions que des époux ou partenaires de PACS auraient conclues. Ainsi, le juge administratif a reconnu la possibilité à l'administration fiscale de poursuivre indifféremment auprès de l'un ou l'autre des époux le recouvrement de la totalité de l'impôt sur le revenu mis à la charge du foyer fiscal pour la période d'imposition commune, sans que puissent lui être opposées les conventions particulières résultant d'un jugement de divorce quant à la répartition de la charge de ces impôts18(*).

Un époux ou partenaire de PACS peut néanmoins demander une décharge de responsabilité solidaire et se la voir accorder dès lors qu'il remplit trois conditions, fixées au II de l'article 1691 bis du code général des impôts19(*) :

- être effectivement séparé de son époux ou partenaire (1. du II) ;

- être à jour de ses obligations déclaratives (3. du II) ;

- il existe à la date de la demande une « disproportion marquée » entre la situation patrimoniale et financière du demandeur nette de charges et la dette fiscale dont il est solidairement responsable (2. du II).

Si les deux premiers critères présentent une relative objectivité et sont d'un caractère formel, le dernier, qui concerne le fond de la demande, peut être source de critiques plus importantes par les personnes concernées. L'administration fiscale apprécie en premier lieu la disproportion à l'aune de la situation patrimoniale du demandeur, dont elle exclut néanmoins la résidence principale, quelle qu'en soit la valeur. Si le demandeur dispose d'un patrimoine suffisant pour s'acquitter de la dette fiscale, la disproportion marquée n'est pas qualifiée et la demande de décharge est alors rejetée. Si tel n'est pas le cas, l'administration fiscale examine la situation financière du demandeur sur une période n'excédant pas trois années20(*) et apprécie alors la disproportion « en effectuant la comparaison entre d'une part, le montant de la dette fiscale, diminuée de la valeur du patrimoine [du demandeur] et, d'autre part, la situation financière nette du demandeur21(*). »

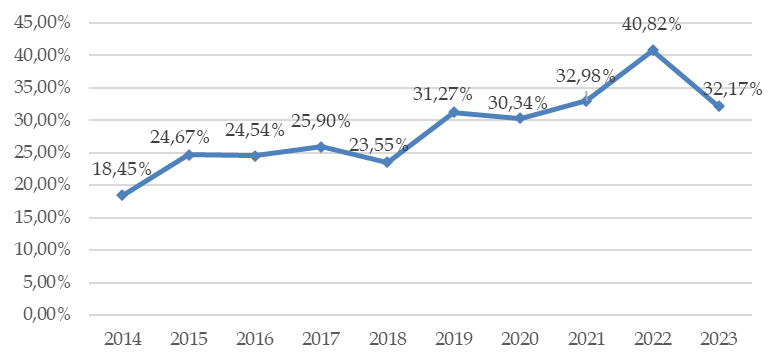

Au terme de cet examen, l'administration fiscale décide d'octroyer ou non une décharge de responsabilité solidaire. Sur les dix dernières années, l'administration fiscale a tendanciellement accordé un nombre croissant de décharges de responsabilité solidaire, comme le montre le graphique ci-dessous.

Pourcentage de décharges octroyées parmi les demandes traitées par l'administration fiscale

Source : commission des lois

à partir

des données fournies par la DLF et la DGFiP

2. Le dispositif proposé : l'ouverture de la possibilité d'une décharge gracieuse

Malgré l'octroi croissant de décharges, l'application de ces dispositions peut être source de difficultés dans des cas individuels particulièrement douloureux, notamment lorsqu'un conjoint découvre au moment d'une séparation être redevable d'une dette fiscale dont il n'avait pas connaissance, fruit des agissements frauduleux de son conjoint.

En conséquence, deux initiatives parlementaires ont été récemment portées pour assouplir le dispositif de l'article 1691 bis du code général des impôts.

À l'Assemblée nationale, un amendement a été adopté en commission des finances22(*) sur le projet de loi de finances pour 2024 tendant à assouplir les conditions requises pour apprécier la situation patrimoniale du demandeur et l'existence ou non d'une disproportion marquée, en prévoyant en particulier qu'en seraient exclues la résidence principale du demandeur - ce qui est satisfait par la pratique actuelle de l'administration fiscale - ainsi que des biens et droits réels immobiliers détenus par le demandeur antérieurement au mariage ou à la conclusion du pacte civil de solidarité et du patrimoine du demandeur reçu par donation ou succession - ce qui n'est pas prévu par le droit en vigueur. Ce dispositif était repris par le présent article dans sa version initiale.

Au Sénat, un dispositif alternatif a été adopté en séance publique, contre l'avis du Gouvernement et de la commission des finances lors de l'examen du projet de loi de finances pour 202423(*). Adopté à l'initiative de plusieurs groupes politiques, ce dispositif prévoyait la création d'un nouveau critère, alternatif de la « disproportion marquée », ouvrant l'octroi d'une décharge de responsabilité solidaire : dès lors que l'ex-conjoint n'avait pas participé directement ou indirectement à la fraude fiscale, et qu'il ne s'était pas enrichi grâce à celle-ci, il pourrait bénéficier d'une décharge s'il est effectivement séparé de son époux ou partenaire et qu'il est à jour de ses obligations déclaratives.

Le dispositif de l'article 2, tel qu'il résulte des travaux de l'Assemblée nationale, diffère significativement de ces dispositifs, puisqu'il ne prévoit pas de modification de l'article 1691 bis du code général des impôts. Le dispositif complète ainsi le septième alinéa de l'article L. 247 du livre des procédures fiscales pour prévoir qu'une personne effectivement séparée de son époux ou partenaire et à jour de ses obligations déclaratives - soit les deux premiers critères à satisfaire pour être éligible à une décharge de responsabilité solidaire - peut être considérée comme redevable d'une imposition due par un tiers et, à ce titre, déchargée à titre gracieux de la responsabilité de l'acquittement de ce paiement.

En d'autres termes, le présent article ne modifie pas les conditions dans lesquelles une décharge de responsabilité solidaire peut être octroyée mais ouvre la possibilité pour l'administration de prononcer une décharge gracieuse, pour mieux tenir compte de situations individuelles particulièrement difficiles. Elle pourrait ainsi faire abstraction du critère de disproportion marquée et octroyer une décharge au regard de la situation individuelle du demandeur.

3. La position de la commission : un dispositif à compléter

La commission a accueilli favorablement le dispositif de l'article 2 de la présente proposition de loi, qui présente le double avantage de permettre la meilleure prise en compte des situations individuelles tout en accroissant les marges de manoeuvre de l'administration fiscale.

Elle a néanmoins estimé qu'une telle intention gagnait à être complétée en modifiant légèrement les conditions dans lesquelles une décharge de responsabilité solidaire peut être octroyée. Il lui a paru à cet égard que les dispositifs déjà adoptés par l'Assemblée nationale et le Sénat présentaient toutefois des difficultés juridiques ou techniques rendant impossible leur adoption en l'état.

Outre le fait qu'il est partiellement satisfait en l'état du droit, le premier a ainsi pour effet de réduire à l'excès l'assiette de calcul de la situation patrimoniale et financière du demandeur. Sur le plan opérationnel, une telle diminution ne se justifierait pas par principe, les biens immobiliers du demandeur acquis avant le mariage ou la conclusion du PACS ou par donation ou succession constituant effectivement un accroissement de ses capacités contributives. Par ailleurs, il aboutirait à faire bénéficier d'une disposition favorable des personnes solvables dont la situation personnelle ne justifie pas une telle décharge ; plus encore, elle ouvrirait une voie de contournement de l'impôt particulièrement problématique. Par ailleurs, sur le plan juridique, comme l'a indiqué la direction de la législation fiscale à la rapporteure, le dispositif créerait une rupture d'égalité devant les charges publiques entre redevables d'une dette fiscale selon le mode d'acquisition de leurs biens : « il serait par exemple contraire au principe d'égalité devant les charges publiques de ne pas prendre en compte, pour apprécier ses capacités de remboursement, un appartement loué, propriété du demandeur, au seul motif qu'il a été reçu par donation, et à prendre en compte le même bien s'il a été acquis à titre onéreux. »

Le second de ces dispositifs lui a également paru problématique. D'une part, sa constitutionnalité paraît incertaine. En effet, il reviendrait à traiter différemment deux contribuables, ayant tous deux vu leur conjoint apporter au foyer fiscal des revenus occultes à leur insu et contracté une dette fiscale, selon qu'ils se sont séparés ou non du conjoint en question : le premier pourrait se voir délivrer une décharge de responsabilité solidaire alors que l'autre serait tenu solidairement de s'acquitter de la dette fiscale, et ce même si la séparation des époux ou partenaires résulte de raisons autres que fiscales. D'autre part, il ouvrirait au foyer une voie potentielle de contournement de l'impôt, par exemple en liquidant le patrimoine du foyer pour financer l'acquisition d'une résidence principale, puis en procédant à la séparation du couple pour permettre à l'un des conjoints de demander une demande de responsabilité solidaire. Enfin, l'opérationnalité même du dispositif paraît douteuse : l'absence de participation du demandeur à la fraude de son conjoint pourrait ainsi être très difficile à caractériser et prouver. Plus généralement, c'est la philosophie même d'une imposition à l'échelle du foyer fiscal, qui implique la solidarité des époux à cet égard, qui serait mise en cause.

Dans ces conditions, la commission a opté pour un dispositif aux effets plus proportionnés mais tendant à apporter une protection supplémentaire pour les époux ou partenaires injustement victimes du comportement fautif de leur époux ou partenaire au regard de la législation fiscale. Elle a ainsi adopté l'amendement COM-12 de la rapporteure tendant à insérer un article 2 bis, qui vise à ouvrir le champ des pénalités dont peuvent être déchargées les victimes d'un époux ayant eu un comportement frauduleux à l'égard de l'administration fiscale. L'article 1691 bis du code général des impôts prévoit déjà que, lorsqu'elle est prononcée, la décharge de responsabilité solidaire emporte décharge de paiement de l'ensemble des intérêts de retard et pénalités d'assiette dus par le conjoint au comportement répréhensible, à l'exception de l'impôt sur le revenu, la taxe d'habitation sur la résidence secondaire et l'impôt sur la fortune immobilière, pour lesquels une proportion peut rester à la charge du demandeur. La commission a ainsi prévu la suppression de ces exceptions, qui ne se justifient pas dès lors qu'elles font peser sur le conjoint ou l'époux vertueux la charge indue de la sanction du comportement frauduleux de son époux ou conjoint.

La commission a adopté l'article 2 sans modification et l'article 2 bis ainsi rédigé.

Article 3

Gage financier

L'article 3 prévoyait le « gage » financier garantissant la recevabilité de la proposition de loi au titre de l'article 40 de la Constitution. Cet article a été supprimé par un amendement du Gouvernement en séance publique à l'Assemblée nationale, « levant » ainsi le gage24(*). La commission en a en conséquence maintenu la suppression.

* 1 La doctrine relève d'ailleurs que la notion est appréhendée différemment dans chacun de ces articles. Quentin Guiguet-Schielé relève ainsi que dans le cas de l'article 1527 du code civil, que l'appréhension de la notion « est globale : la convention matrimoniale produit un avantage matrimonial, profitant à un époux et résultant de l'effet combiné de toutes les dispositions du régime. » À l'inverse, dans le cas de l'article 265 du code civil, qui vise le cas du divorce, l'appréhension est dite « plurale : la convention matrimoniale produit plusieurs avantages matrimoniaux, profitant potentiellement aux deux époux et résultant de chacune des dispositions du régime. » Voir Q. Guiguet-Schielé, « L'avantage matrimonial révocable en participation aux acquêts », Dalloz actualité, 23 janvier 2020.

* 2 Cass., civ. 1ère, 18 décembre 2019, n° 18-26.337.

* 3 Article 955 du code civil.

* 4 Article 726 du code civil.

* 5 Soit les 1° et 2° de l'article 727 du code civil.

* 6 Par contraste avec l'article 727-1 du code civil, l'article 1399-3 ainsi créé place les demandeurs potentiels - héritiers ou ministère public - sur un pied d'égalité ; en matière d'indignité successorale, le ministère public ne peut effectuer la demande qu'en absence d'héritier.

* 7 Amendement CL10 de Perrine Goulet.

* 8 Amendement CL17 de Hubert Ott et plusieurs de ses collègues.

* 9 Cass., civ. 1ère, 18 décembre 2019, n° 18-26.337.

* 10 Cette décision a ainsi eu pour effet de préciser l'application de la disposition en cause aux régimes de participation aux acquêts et non aux seules communautés conventionnelles visées à l'article 1527 du code civil.

* 11 Rapport annuel pour 2022 de la Cour de cassation, p. 27.

* 12 Obtenue par la soustraction du patrimoine originaire de chacun des époux à son patrimoine final, cette créance permet de déterminer la créance de chacun des époux envers l'autre au moment de la dissolution du régime.

* 13 Voir par exemple C. Farge, J.-F. Desbuquois et E. Naudin, « Pour une réécriture de l'article 265, alinéa 2, du code civil », JCP N 2018, 1289, ou, pour un appel postérieur à l'arrêt de la première chambre civile de décembre 2019 évoqué, Q. Guiguet-Schielé, « L'avantage matrimonial révocable en participation aux acquêts », Dalloz actualité, janvier 2020.

* 14 Amendement n° 7 de Perrine Goulet.

* 15 Amendement n° 19 de Hubert Ott et plusieurs de ses collègues.

* 16 Compte rendu de la deuxième séance du jeudi 18 janvier 2024.

* 17 Outre le curateur à la succession vacante, ont faculté de demander l'inventaire les personnes pouvant demander l'apposition des scellés, soit les personnes listées à l'article 1305 du code de procédure civile.

* 18 CAA de Bordeaux, 15 janvier 2015, n° 14BX01120.

* 19 Créé par l'article 9 de la loi n° 2007-1822 du 24 décembre 2007 de finances pour 2008.

* 20 Cette disposition a été prévue à l'article 139 de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022. Auparavant, la situation financière était appréciée sur dix ans.

* 21 Voir l'instruction fiscale BOI-CTX-DRS-10 - Décharge de responsabilité solidaire - principe de solidarité fiscale et conditions à satisfaire pour l'octroi de la décharge.

* 22 Amendement n° I-CF2364 de Stella Dupont, Cécile Rilhac, Mireille Clapot et Ingrid Dordain.

* 23 Article 3 septdecies A tel qu'il résulte de l'adoption de cinq amendements identiques.

* 24 Amendement n° 24 du Gouvernement.