- L'ESSENTIEL

- EXAMEN DES ARTICLES

- Article 1er

Régime de déchéance matrimoniale

- Article 1er

bis

Irrévocabilité des clauses d'exclusion des biens professionnels

- Article 1er bis A

(supprimé)

Obligation d'inventaire des biens de la communauté en cas de décès de l'un des époux dans le cas d'une communauté universelle

- Articles 2 et 2 bis

Conditions d'octroi d'une décharge de responsabilité solidaire

et d'une décharge à titre gracieux

- Article 3

Gage financier

- Article 1er

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

- LA LOI EN CONSTRUCTION

N° 416

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 13 mars 2024

RAPPORT

FAIT

au nom de la commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale (1) sur la proposition de loi, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, visant à assurer une justice patrimoniale au sein de la famille,

Par Mme Isabelle FLORENNES,

Sénatrice

(1) Cette commission est composée de : M. François-Noël Buffet, président ; M. Christophe-André Frassa, Mme Marie-Pierre de La Gontrie, MM. Marc-Philippe Daubresse, Jérôme Durain, Philippe Bonnecarrère, Thani Mohamed Soilihi, Mme Cécile Cukierman, MM. Dany Wattebled, Guy Benarroche, Mme Nathalie Delattre, vice-présidents ; Mmes Agnès Canayer, Muriel Jourda, M. André Reichardt, Mme Isabelle Florennes, secrétaires ; MM. Jean-Michel Arnaud, Philippe Bas, Mme Nadine Bellurot, MM. Olivier Bitz, François Bonhomme, Hussein Bourgi, Ian Brossat, Christophe Chaillou, Mathieu Darnaud, Mmes Catherine Di Folco, Françoise Dumont, Jacqueline Eustache-Brinio, Françoise Gatel, Laurence Harribey, Lauriane Josende, MM. Éric Kerrouche, Henri Leroy, Stéphane Le Rudulier, Mme Audrey Linkenheld, MM. Alain Marc, Hervé Marseille, Michel Masset, Mmes Marie Mercier, Corinne Narassiguin, M. Paul Toussaint Parigi, Mme Olivia Richard, M. Pierre-Alain Roiron, Mmes Elsa Schalck, Patricia Schillinger, M. Francis Szpiner, Mmes Lana Tetuanui, Dominique Vérien, M. Louis Vogel, Mme Mélanie Vogel.

Voir les numéros :

|

Assemblée nationale (16ème législ.) : |

1961, 2052 et T.A. 228 |

|

|

Sénat : |

266 et 417 (2023-2024) |

|

L'ESSENTIEL

Afin d'assurer une meilleure justice patrimoniale entre les conjoints, la présente proposition de loi entend répondre, dans sa version issue des travaux de l'Assemblée nationale, à deux difficultés posées par le régime juridique des avantages matrimoniaux : d'une part, l'impossibilité d'exclure du bénéfice des avantages matrimoniaux un époux ayant commis des violences à l'encontre de son conjoint voire s'étant rendu responsable de sa mort ; d'autre part, la révocation de plein droit au moment du divorce de tous les avantages matrimoniaux, y compris de clauses protectrices des époux telles que celles visant à exclure les biens professionnels.

Elle vise également à apporter une solution juridique à l'impossibilité, y compris dans des situations douloureuses, pour un époux ou partenaire de pacte civil de solidarité (PACS) d'obtenir auprès de l'administration fiscale une décharge de responsabilité solidaire dès lors qu'il dispose d'une situation patrimoniale et financière ne présentant pas de disproportion marquée quant à la dette fiscale due par le foyer fiscal.

La commission a accueilli favorablement ces dispositions dans leur principe et s'est attachée à en prolonger l'intention. D'une part, elle a souhaité mieux tenir compte des situations d'emprise, en particulier en supprimant la possibilité pour un époux victime d'accorder un « pardon » ouvrant à son époux déchu des avantages matrimoniaux la possibilité d'en bénéficier. D'autre part, elle a élargi le champ des pénalités dont peuvent être déchargées les victimes d'un époux ayant eu un comportement frauduleux à l'égard de l'administration fiscale.

La commission a également sécurisé juridiquement plusieurs dispositifs. Elle a ainsi supprimé des dispositions dont la portée excédait manifestement l'objectif poursuivi et procédé à des précisions rédactionnelles garantissant la sécurité juridique de certaines dispositions. La commission a adopté la proposition de loi ainsi modifiée.

I. UNE PROPOSITION DE LOI BIENVENUE DANS SON PRINCIPE

A. LA NÉCESSITÉ DE COMBLER UN VIDE JURIDIQUE CONCERNANT LES AVANTAGES MATRIMONIAUX EN CAS DE VIOLENCES CONJUGALES

En premier lieu, la proposition de loi entend répondre à l'inapplicabilité aux avantages matrimoniaux des régimes de l'indignité successorale et du régime en matière de libéralités. Faute d'un régime spécifique, cette lacune du droit matrimonial fait obstacle à l'exclusion du bénéfice des avantages matrimoniaux d'un époux ayant commis des atteintes à la personne de son conjoint, y compris dans le cas où il lui a donné la mort, de sorte qu'en la matière le crime peut malheureusement être profitable.

La présente proposition de loi tend à pallier cette difficulté en prévoyant un régime de déchéance matrimoniale, largement inspiré de celui de l'indignité successorale. Comme ce dernier, le dispositif prévoit un régime de déchéance de plein droit et un régime de déchéance facultative, prononcée par le juge à la demande des héritiers ou du ministère public. Le premier serait applicable aux époux condamnés à une peine criminelle ou correctionnelle pour avoir volontairement donné ou tenté de donner la mort au défunt ou pour avoir volontairement porté des coups ou commis des violences ayant entraîné la mort du défunt sans intention de la donner. La déchéance facultative serait prononcée pour les autres cas déjà prévus en matière d'indignité successorale.

B. MIEUX GARANTIR LA PROTECTION DES ÉPOUX EN CAS DE DIVORCE

En deuxième lieu, la proposition de loi tend à apporter une réponse à une difficulté pointée tant par la doctrine que par l'ensemble des professions du droit : la révocation au moment du divorce - et donc de la dissolution du régime matrimonial - de l'ensemble des avantages matrimoniaux, y compris des clauses de la convention matrimoniale visant la protection des biens professionnels de l'un des époux.

Alors qu'une telle clause est précisément prévue par les conjoints pour protéger leur patrimoine professionnel, l'application littérale de la loi implique nécessairement d'y faire échec. Or la protection des entreprises comme de la liberté conventionnelle des époux implique de donner un plein effet aux garanties qu'ils ont entendu prendre à cet égard dans les clauses de leur convention matrimoniale.

C. APPORTER UNE SOLUTION AUX DIFFICULTÉS POSÉES PAR LA RESPONSABILITÉ SOLIDAIRE EN MATIÈRE FISCALE

En dernier lieu, la proposition de loi vise à assouplir les conditions dans lesquelles peut être octroyée une décharge de responsabilité solidaire en matière fiscale. En effet, des conjoints peuvent être tenus de rembourser une dette fiscale contractée par leur conjoint à leur insu, par des fraudes auxquelles ils n'ont pas participé. Il en va ainsi d'époux ou partenaires de PACS effectivement séparés de leur conjoint et à jour de leurs obligations déclaratives mais dont la situation patrimoniale et financière, telle qu'appréciée par l'administration fiscale, ne présente pas de disproportion marquée quant à la dette fiscale due par le foyer.

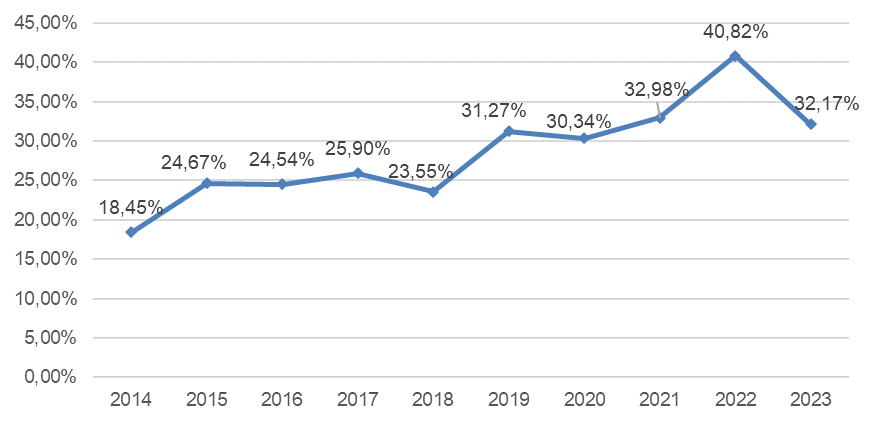

Pourcentage de décharges

octroyées

parmi les demandes traitées par l'administration

fiscale

Source : commission des lois à

partir

des données fournies par la DLF et la DGFiP

Malgré la part tendanciellement croissante de décharges octroyées, afin de pallier certaines difficultés ponctuelles d'application, la présente proposition de loi prévoit qu'une personne effectivement séparée de son époux ou partenaire et à jour de ses obligations déclaratives peut être considérée comme redevable d'une imposition due par un tiers et, à ce titre, déchargée à titre gracieux de la responsabilité de l'acquittement de ce paiement.

II. LA POSITION DE LA COMMISSION : SÉCURISER JURIDIQUEMENT ET PROLONGER L'INTENTION DE LA PROPOSITION DE LOI

A. PROLONGER L'INTENTION DE PLUSIEURS DISPOSITIFS

1. Répondre aux cas d'emprise s'agissant des avantages matrimoniaux

En premier lieu, en plein accord avec l'objectif poursuivi par le régime de déchéance matrimoniale prévu à l'article 1er, la commission a souhaité parachever le dispositif, en prolongeant ses effets, notamment pour parer aux cas d'emprise. À cet égard, prévoir une disposition de « pardon » par l'époux victime du conjoint maltraitant, voire meurtrier, a paru problématique à la commission, qui l'a en conséquence supprimée.

Par ailleurs, l'obligation faite à l'époux déchu de rendre les fruits et revenus d'un avantage matrimonial dont il a eu la jouissance depuis la liquidation du régime matrimonial n'a pas paru à la commission devoir s'appliquer - comme le prévoyait le texte adopté par l'Assemblée nationale - aux seuls cas où la déchéance est de plein droit. Bien que la victime puisse en principe divorcer dans le cas d'une déchéance facultative, une telle disposition paraît faire peu de cas des situations d'emprise dans lesquelles peuvent se trouver ces victimes et qui peuvent faire obstacle à un éventuel divorce. La commission a en conséquence élargi cette obligation à l'ensemble des cas de déchéance.

2. Assouplir de façon proportionnée les conditions d'octroi de la décharge de responsabilité solidaire

En second lieu, la commission a estimé utile de compléter le dispositif de décharge gracieuse de responsabilité solidaire prévu par la proposition de loi en modifiant légèrement les conditions dans lesquelles une décharge de responsabilité solidaire peut être octroyée dans le régime de droit commun.

Elle a ainsi souhaité ouvrir le champ des pénalités dont peuvent être déchargées les victimes d'un époux ayant eu un comportement frauduleux à l'égard de l'administration fiscale. La commission a ainsi prévu la suppression des exceptions au principe d'une décharge totale des pénalités d'assiette et intérêts de retard, qui ne se justifient pas dès lors qu'elles font peser sur le conjoint ou l'époux vertueux la charge indue de la sanction du comportement frauduleux de son époux ou conjoint.

B. SÉCURISER JURIDIQUEMENT CERTAINS DISPOSITIFS

Premièrement, si la commission s'est montrée favorable au dispositif, attendu tant par les professionnels que la doctrine, tendant à faire échec à la révocation de plein droit des clauses d'exclusion des biens professionnels, elle a souhaité lui donner une portée élargie et pérenne.

Elle a en conséquence prévu que l'opposition de l'époux ayant consenti à accorder à son conjoint des clauses constituant des avantages matrimoniaux à la révocation de celles-ci peut être exprimée dès la conclusion de la convention matrimoniale. Ce faisant, il donne un effet juridique supplémentaire à cette faculté - qui dans le silence dans la loi existait déjà - en lui rendant applicable l'irrévocabilité de l'avantage qu'elle emporte.

Deuxièmement, elle a supprimé deux dispositifs lui paraissant excéder l'intention poursuivie par le texte. Ainsi, l'article 1er bis A, ajouté à l'Assemblée nationale, prévoyait l'obligation de réalisation d'un inventaire au décès de l'un des époux lorsque ceux-ci étaient soumis au régime de la communauté universelle. D'une part, cette disposition a paru superfétatoire, en ce que la faculté de demander un inventaire est déjà prévue, y compris pour le ministère public ou les personnes ayant une vocation successorale, qui sont susceptibles de demander une déchéance matrimoniale facultative. D'autre part, la commission a estimé que faire de cette faculté une obligation reviendrait à faire supporter à l'ensemble des communautés concernées une charge excessivement lourde et a donc procédé à sa suppression.

De façon analogue, la commission a supprimé l'ajout opéré à l'Assemblée nationale de la disposition tendant à prévoir que, dès lors qu'un époux est déchu du bénéfice des avantages matrimoniaux, toute clause stipulant un apport à la communauté par l'époux défunt de biens propres est réputée non écrite. En remettant en cause des avantages matrimoniaux prenant effet pendant le mariage et non à la dissolution du régime, une telle disposition remettrait en cause le droit de propriété de l'époux déchu sur des biens acquis et sur lesquels il exerce déjà une jouissance. La constitutionnalité d'un tel dispositif paraîtrait incertaine et son application concrète source de complexités. La commission l'a donc supprimé.

Enfin, la commission s'est attachée à préciser la rédaction du régime de déchéance matrimoniale pour en garantir la solidité juridique.

*

* *

La commission a adopté la proposition de loi ainsi modifiée.

EXAMEN DES ARTICLES

Article 1er

Régime de

déchéance matrimoniale

L'article 1er tend à instaurer un régime de déchéance du bénéfice des avantages matrimoniaux, inspiré du régime d'indignité successorale, pour un époux s'étant rendu coupable de faits particulièrement répréhensibles à l'égard de son époux.

Cette déchéance serait automatique pour un époux ayant donné la mort à son conjoint et facultative pour d'autres faits tels que la commission d'actes de barbarie ou de torture ou encore de viols ou d'agression sexuelle. Elle serait alors prononcée par le tribunal judiciaire dans un délai de six mois à compter du décès ou de la décision de condamnation ou de la déclaration de culpabilité si elle est postérieure au décès. Dans un cas comme dans l'autre, l'époux victime pourrait « pardonner » en réitérant sa volonté que l'intégralité des clauses de la convention matrimoniale s'applique en cas de décès, y compris celles résultant en un avantage matrimonial au bénéfice de l'époux auteur des violences. Celui-ci serait tenu, dans le seul cas où la déchéance a été prononcée de droit, de remettre tous fruits et revenus qu'il a tirés d'un avantage matrimonial et dont il a eu la jouissance depuis la liquidation du régime matrimonial. Enfin, la déchéance rendrait non écrite toute clause de la convention matrimoniale stipulant l'apport à la communauté de biens propres de l'époux défunt.

La commission a pleinement approuvé dans son principe un dispositif qui vient effectivement combler une lacune du droit matrimonial particulièrement préjudiciable aux victimes de violences conjugales. Elle a ainsi souhaité en renforcer la portée, en supprimant la disposition permettant le « pardon » de la victime et en étendant aux cas de déchéance facultative l'obligation de remise des fruits et revenus tiré de l'avantage matrimonial par l'époux déchu.

Outre l'apport de précisions rédactionnelles, la commission a néanmoins souhaité sécuriser le dispositif, en particulier en prévoyant la suppression de l'ajout opéré à l'Assemblée nationale de la disposition tendant à prévoir que toute clause stipulant un apport de biens propres à la communauté par l'époux décédé de la main de l'époux déchu est réputée non écrite : bien que poursuivant une intention que la commission ne peut que partager, ses effets juridiques en excèderaient la portée souhaitée et sa constitutionnalité paraîtrait très incertaine.

La commission a adopté l'article ainsi modifié.

1. Un dispositif venant combler une lacune particulièrement préjudiciable du droit matrimonial

1.1. Une lacune du droit matrimonial

Le dispositif de l'article 1er tend à combler une lacune du droit matrimonial. À l'inverse de ce qui est prévu pour les libéralités - par le régime de l'ingratitude qui s'applique en cas d'une infraction commise contre le donataire - ou en matière successorale - par le régime de l'indignité applicable pour une infraction commise à l'encontre du défunt -, aucune disposition ne permet d'exclure un époux ayant commis une infraction à l'encontre de son époux du bénéfice des avantages matrimoniaux dont il peut bénéficier au décès de celui-ci.

L'avantage matrimonial, une notion aux contours mal définis

La notion d'avantage matrimonial n'est pas précisément définie par le code civil. Si ses articles 265 et 1527 l'évoquent1(*), ils n'en donnent pas une définition claire, de sorte que l'avantage matrimonial demeure une notion aux contours flous, délimitée par à-coups au gré d'une jurisprudence qui le reconnaît par une appréciation relative de l'enrichissement des époux.

Si la définition en est dès lors discutée en doctrine, la jurisprudence définit généralement les avantages matrimoniaux comme « les profits que l'un ou l'autre des époux peut retirer des clauses » d'une communauté. Si la jurisprudence s'est longtemps cantonnée à la reconnaissance d'avantages matrimoniaux dans le cadre de communautés conventionnelles, elle a eu l'occasion de les reconnaître y compris dans le cadre d'un régime de participation aux acquêts2(*).

L'avantage matrimonial ne constituant pas une libéralité, le régime de l'ingratitude - qui prévoit que la donation entre vifs puisse être révoquée lorsque le donataire a attenté à la vie du donateur, s'est rendu coupable envers lui de sévices, délits ou injures graves ou s'il lui refuse des aliments - ne lui est pas applicable3(*). De façon identique, le régime de l'indignité successorale n'est pas applicable aux avantages matrimoniaux, qui ne relèvent pas d'une succession mais du fonctionnement du régime matrimonial.

Il peut dès lors résulter de cette lacune des situations particulièrement insupportables, permettant à un époux meurtrier ou ayant fait subir des sévices à son conjoint de bénéficier, malgré ses agissements, des avantages matrimoniaux résultant du fonctionnement du régime matrimonial.

1.2. Un dispositif proche de celui de l'indignité successorale

Significativement complété en séance à l'Assemblée nationale, le dispositif du présent article prévoit un régime de « déchéance matrimoniale » qui s'inspire largement de celui de l'indignité successorale, bien qu'il en diffère à la marge.

Comme le régime de l'indignité successorale, le dispositif prévoit un régime de déchéance de plein droit et un régime de déchéance facultative, prononcée par le juge à la demande des héritiers ou du ministère public.

Le régime de déchéance de droit serait applicable à « l'époux condamné, comme auteur ou complice, à une peine criminelle ou correctionnelle pour avoir volontairement donné ou tenté de donner la mort à son époux ou pour avoir volontairement commis des violences ayant entraîné la mort de l'époux sans intention de la donner. » En d'autres termes, ce régime de déchéance de droit serait applicable aux cas déjà visés par l'indignité successorale de droit - soit la condamnation à une peine criminelle pour avoir volontairement donné ou tenté de donner la mort au défunt ou pour avoir volontairement porté des coups ou commis des violences ayant entraîné la mort du défunt sans intention de la donner4(*) - ainsi qu'aux cas d'indignité facultative pour lesquels il a été directement attenté à la vie du défunt par l'époux déchu5(*) - soit la condamnation à une peine correctionnelle pour les mêmes faits.

Le régime de déchéance facultative serait applicable aux autres cas prévus à l'article 727 du code civil. Elle serait prononcée par le tribunal judiciaire sur demande des héritiers ou du ministère public6(*), cette demande devant être formée « dans un délai de six mois à compter du décès si la décision de condamnation ou de déclaration de culpabilité est antérieure au décès, ou dans un délai de six mois à compter de cette décision si elle est postérieure au décès. »

Pour le seul cas de la déchéance de droit, l'époux déchu serait tenu de rendre « tous les fruits et tous les revenus issus » d'un avantage matrimonial « dont il a eu la jouissance depuis la liquidation du régime matrimonial. » Interrogée par la rapporteure, la direction des affaires civiles et du sceau (DACS) a indiqué que cet effet juridique n'avait pas été octroyé lors des échanges et travaux à l'Assemblée nationale au motif que « l'époux victime, par hypothèse vivant, pouvait divorcer, ce qui entraînerait, de plein droit, la révocation des avantages matrimoniaux qui prennent effet au moment de la dissolution du régime matrimonial » en vertu de l'article 265 du code civil.

Le régime prévoit également, sur le modèle de l'article 728 du code civil s'agissant de l'indignité successorale, une disposition permettant à l'époux défunt de s'opposer à la déchéance lorsque, « postérieurement aux faits et à la connaissance qu'il en a eue, [il] a réitéré de manière expresse, dans les conditions prévues à l'article 1396, sa volonté que l'intégralité des clauses de la convention matrimoniale s'applique en cas de décès. » Cette disposition s'appliquerait aux deux régimes de déchéance, de droit et facultative.

Enfin, l'adoption d'un amendement de la rapporteure en séance publique a résulté en l'ajout d'une disposition tendant à prévoir que « lorsqu'un époux est déchu [de droit] du bénéfice des clauses de la convention matrimoniale, est réputée non écrite toute clause de la convention matrimoniale stipulant l'apport à la communauté de biens propres de l'époux défunt. »

Afin d'en garantir l'efficacité, ce régime de déchéance matrimoniale s'appliquerait aux conventions matrimoniales en cours.

2. La position de la commission : prolonger et sécuriser un dispositif nécessaire

2.1. Un dispositif nécessaire dans son principe

La commission a exprimé son plein accord avec l'intention du présent article, qui vise à combler un vide juridique extrêmement préjudiciable aux victimes de violences conjugales. L'on ne saurait laisser perdurer plus longtemps un oubli du législateur qui fait peu de cas des victimes de violences conjugales et favorise la persistance de situations dans lesquelles le crime paie.

À cet égard, la commission a estimé que la construction du régime de déchéance matrimoniale par référence au régime de l'indignité successorale plutôt que celui de l'ingratitude en matière de libéralités présentait l'avantage d'objectiver les situations en question en renvoyant à une condamnation pénale.

Elle a néanmoins significativement modifié ce régime, en visant trois objectifs.

2.2. Parachever le dispositif pour tenir compte des situations d'emprise

En premier lieu, la commission a souhaité parachever le dispositif, en prolongeant ses effets, notamment pour parer aux cas d'emprise. À cet égard, prévoir une disposition de « pardon » par l'époux victime de l'époux maltraitant, voire meurtrier, a paru problématique à la commission. S'il est vrai que le régime d'indignité successorale prévoit une telle disposition - à l'article 728 du code civil - permettant au successible frappé d'indignité de ne pas être exclu de la succession dès lors que le défunt en a manifesté la volonté, en prévoir le décalque dans le cadre du régime de déchéance matrimoniale serait faire abstraction du contexte d'emprise qui peut particulièrement caractériser une situation de violences conjugales. Dans ces conditions, sa suppression s'imposant, la commission y a procédé par l'adoption de l'amendement COM-8 de la rapporteure.

Par ailleurs, l'obligation faite à l'époux déchu de rendre les fruits et revenus d'un avantage matrimonial dont il a eu la jouissance depuis la liquidation paraît avoir vocation à s'appliquer, que cette déchéance ait été prononcée à titre obligatoire ou facultatif : le moyen par lequel cette déchéance intervient importe moins que son résultat et il convient en toute hypothèse de donner à la déchéance, y compris facultative, tous ses effets afin d'en garantir l'efficacité.

Au surplus, la circonstance selon laquelle les cas visés pour la déchéance facultative, dans lesquels l'époux victime est vivant, permettent à celui-ci de divorcer, fait abstraction du cas de l'époux déchu car condamné « pour s'être volontairement abstenu d'empêcher soit un crime soit un délit contre l'intégrité corporelle du défunt d'où il est résulté la mort », dans lequel l'époux victime est décédé et pour lequel la déchéance n'est que facultative. Plus fondamentalement, cette disposition paraît faire peu de cas des situations d'emprise dans lesquelles peuvent se trouver ces victimes et qui peuvent faire obstacle à un éventuel divorce. Enfin, en matière d'indignité successorale, la restitution des fruits et revenus est prévue en cas d'indignité de plein droit comme en cas d'indignité facultative.

Pour l'ensemble de ces raisons, la commission a, par l'adoption du même amendement COM-8 de la rapporteure, souhaité donner toute sa force exécutoire à la déchéance matrimoniale en prévoyant que l'époux déchu est tenu de rendre les fruits et revenus d'un avantage matrimonial quelle que soit la cause de sa déchéance. À titre plus subsidiaire, la commission a également prévu que cette obligation s'applique non à compter de la liquidation du régime, mais dès sa dissolution - le décès de l'époux victime constituant l'une des causes de la dissolution - afin que l'époux déchu ne puisse pas jouir, entre la dissolution et la liquidation du régime, des biens en question.

2.3. Sécuriser le dispositif

En second lieu, la commission a souhaité sécuriser le dispositif, en adoptant deux amendements COM-9 et COM-7 de la rapporteure.

D'une part, elle a supprimé, par l'adoption de l'amendement COM-9, l'ajout opéré à l'Assembléenationale tendant à prévoir que, dès lors qu'un époux est déchu du bénéfice des avantages matrimoniaux, toute clause stipulant un apport à la communauté par l'époux défunt de biens propres est réputée non écrite. Un tel dispositif, qui vise en particulier à prévenir le cas d'une communauté universelle avec clause d'attribution intégrale au survivant dans lequel il est permis à un époux meurtrier de son conjoint de bénéficier du patrimoine apporté à la communauté par ce dernier, est louable dans son intention, mais son adoption se heurterait à des difficultés juridiques insurmontables.

Une telle disposition serait en effet d'une portée nettement plus attentatoire au droit de propriété que celles prévues par le présent article s'agissant des avantages matrimoniaux, à deux égards. D'une part, s'agissant de l'époux déchu, dont le droit de propriété n'en est pas moins protégé constitutionnellement : une telle disposition s'appliquerait ainsi à des biens acquis, à l'inverse des dispositions prévues au présent article s'agissant des avantages matrimoniaux ne prenant effet qu'à la dissolution du régime et dont il n'a par hypothèse pas encore la jouissance. D'autre part, s'agissant des tiers, qui ont pu former des droits réels sur des biens ayant été ainsi apportés à la communauté puis dont les époux ont disposé à leur profit : l'annihilation de la clause ayant apporté ce bien pourrait ainsi remettre en cause la chaîne de propriété ainsi constituée. Par ailleurs, l'opérationnalité d'un tel dispositif paraît douteuse en ce qu'elle impliquerait de requalifier le bien commun comme un bien propre, lui appliquant ainsi un régime de gestion différent a posteriori, et de tirer les conséquences juridiques de l'aliénation de ces biens auprès de tiers.

D'autre part, la commission a souhaité, par l'adoption de l'amendement COM-7, préciser la rédaction du dispositif.

Premièrement, la commission a complété le régime de la déchéance matrimoniale en prévoyant que celle-ci soit de droit, y compris lorsqu'en raison du décès de l'époux auteur ou complice d'un délit ou crime ayant donné la mort à son époux, l'action publique n'ait pu être exercée ou se soit éteinte - sur le modèle du dernier alinéa de l'article 727 du code civil. La commission a également précisé la rédaction retenue pour viser les avantages matrimoniaux, en prévoyant que seraient concernées les clauses prenant effet non au seul décès d'un des époux mais également à la dissolution du régime matrimonial. Ce faisant, la commission a souhaité élargir le champ des clauses concernées, le décès d'un des époux n'étant qu'une cause parmi d'autres de la dissolution du régime matrimonial, en calquant la rédaction retenue sur celle de l'article 265 du code civil.

Deuxièmement, la commission a supprimé des formulations et termes inutiles dans le but d'alléger la rédaction du dispositif, tels que la mention d'une peine correctionnelle ou criminelle - la peine étant au regard des faits visés nécessairement correctionnelle ou criminelle - ou la « déclaration » d'une déchéance matrimoniale.

Enfin, elle a souhaité clarifier les modalités d'entrée en vigueur de l'article.

La commission a adopté l'article 1er ainsi modifié.

Article 1er bis

Irrévocabilité des

clauses d'exclusion des biens professionnels

L'article 1er bis tend à apporter une réponse à une difficulté d'application de l'article 265 du code civil, régulièrement pointée par la doctrine comme par les professionnels : en rendant irrévocables tous les avantages matrimoniaux prenant effet à la dissolution du régime matrimonial ou au décès de l'un des époux, cette disposition fait obstacle à l'application de clauses potentiellement protectrices de l'un des époux pourtant explicitement prévues par la convention matrimoniale, telles qu'une clause d'exclusion des biens professionnels.

Partageant pleinement l'intention poursuivie par le présent article, la commission a néanmoins souhaité en élargir la portée et y substituer une disposition plus générale et pérenne que l'irrévocabilité d'une clause d'exclusion des biens professionnels. Elle a en conséquence prévu que l'opposition de l'époux ayant consenti à accorder à son époux des avantages matrimoniaux à la révocation de ceux-ci peut être exprimée dès la convention matrimoniale. Ce faisant, elle rend applicable à de telles clauses l'irrévocabilité de l'avantage déjà prévue par le droit en vigueur pour une opposition exprimée au moment de la dissolution du régime matrimonial.

La commission a adopté cet article ainsi modifié.

1. Le dispositif proposé : une réponse circonscrite à un problème régulièrement souligné par la doctrine et la jurisprudence

Ajouté à l'initiative de la rapporteure, Perrine Goulet7(*), et de l'auteur de la proposition de loi, Hubert Ott8(*), en commission à l'Assemblée nationale, l'article 1er bis tend à compléter l'article 265 du code civil, qui dispose du sort des avantages matrimoniaux dans le cadre d'un divorce.

Cet article prévoit en particulier que si le divorce est sans incidence sur les avantages matrimoniaux prenant effet au cours du mariage - tels que l'apport d'un bien propre à la communauté par exemple -, il emporte révocation de plein droit des « avantages matrimoniaux qui ne prennent effet qu'à la dissolution du régime matrimonial ou au décès de l'un des époux et des dispositions à cause de mort » - tels que les clauses d'attribution intégrale de la communauté à l'époux survivant ou de préciput par exemple.

Son application a causé de sérieuses difficultés d'application, relevées tant par la doctrine que par la Cour de cassation elle-même. Ainsi, dans un arrêt particulièrement commenté du 18 décembre 20199(*), la première chambre civile de la Cour de cassation a été conduite à considérer, au visa de l'article 265 du code civil, que « les profits que l'un ou l'autre des époux mariés sous le régime de la participation aux acquêts10(*) peut retirer des clauses aménageant le dispositif légal de liquidation de la créance de participation constituent des avantages matrimoniaux prenant effet à la dissolution du régime matrimonial11(*). »

En conséquence, l'application d'une telle disposition à la clause stipulant l'exclusion des biens professionnels des époux du calcul de la créance de participation12(*) emporte sa révocation de plein droit au moment du divorce. Or une telle révocation prive de tout intérêt une clause ayant pourtant vocation à protéger l'époux bénéficiaire, en lui permettant de ne pas voir ses biens professionnels mis en jeu dans la dissolution du régime matrimonial. Comme le précise la Cour de cassation dans son rapport annuel de 2022, l'intérêt de l'époux bénéficiaire recherché par de telles clauses, qui est de « conserver son outil de travail sans courir le risque de devoir le céder pour payer à son conjoint (ou à sa succession) une créance de participation intégrant la moitié de la valeur du bien professionnel, n'apparaît pas illégitime ». Dans le même rapport, la Cour de cassation réitérait par suite son appel au législateur « à modifier l'article 265 du code civil, de façon à consacrer la validité d'une telle clause, comme cela a pu être fait en 2006 à propos de la clause dite "alsacienne" de reprise des apports en régime de communauté. »

Une telle demande est d'ailleurs relayée par le notariat, qui a appelé lors de son 116ème Congrès à une modification des textes applicables ; le Conseil supérieur du notariat a d'ailleurs soutenu une proposition de réforme en ce sens lors de ses échanges avec la rapporteure. Il est également porté par la doctrine, qui appelle de longue date à une évolution13(*). Sans prétendre à l'exhaustivité en la matière, les professeurs de droit auditionnés par la rapporteure ont généralement souligné la nécessité d'une réforme en ce sens.

2. La position de la commission : donner une portée élargie et pérenne à une disposition nécessaire

La commission a accueilli favorablement ce dispositif attendu des professionnels et la doctrine. Il lui a au surplus paru qu'une telle disposition permettait de corriger une disposition préjudiciable aux époux ayant librement consenti, dans leur convention matrimoniale, à un régime protecteur de l'activité professionnelle de l'un d'eux.

Elle a néanmoins souhaité élargir et pérenniser la portée du dispositif, en évitant la constitution progressive au sein de l'article 265 d'un répertoire de clauses irrévocables. Elle a adopté à cette fin l'amendement COM-11 à l'initiative de la rapporteure, qui dispose que l'opposition de l'époux ayant consenti à accorder à son époux des clauses constituant des avantages matrimoniaux à la révocation de celles-ci peut être exprimée dès la conclusion de la convention matrimoniale. Ce faisant, il donne un effet juridique supplémentaire à cette faculté - qui dans le silence dans la loi existait déjà - en lui rendant applicable l'irrévocabilité de l'avantage qu'elle emporte.

En d'autres termes, les époux pourraient désormais préciser, dès la conclusion de la convention matrimoniale, qu'une clause représentant un avantage matrimonial ne saurait être, au moment du divorce, révoquée car considérée comme un avantage matrimonial.

La commission a adopté l'article 1er bis ainsi modifié.

Article 1er bis A (supprimé)

Obligation

d'inventaire des biens de la communauté en cas de décès de

l'un des époux dans le cas d'une communauté universelle

L'article 1er bis A, ajouté à l'Assemblée nationale à l'initiative de la rapporteure, tend à prévoir, pour les époux ayant opté pour une communauté universelle, une obligation d'inventaire des biens de la communauté dès lors qu'un des époux décède.

La commission s'est opposée à l'adoption d'une telle disposition. Superfétatoire en ce que la faculté de demander la constitution d'un inventaire des biens d'un défunt est déjà possible, y compris à la demande du ministère public, une telle disposition obligerait à s'acquitter d'une formalité coûteuse, y compris lorsque l'époux survivant a eu un comportement irréprochable vis-à-vis du défunt.

La commission a en conséquence supprimé cet article.

1. Le dispositif proposé : une obligation d'inventaire visant à garantir l'efficacité de la déchéance matrimoniale

Ajouté par l'Assemblée nationale à l'initiative de la rapporteure, Perrine Goulet14(*), et de l'auteur de la proposition de loi, Hubert Ott15(*), l'article 1er bis A vise à mieux garantir l'efficacité d'une déchéance matrimoniale prononcée dans le cadre d'une communauté universelle, en particulier avec clause d'attribution intégrale au survivant.

En effet, partant du principe que « dans le cadre d'une communauté universelle, il n'existe pas à proprement parler d'opération de liquidation du régime matrimonial », la rapporteure a souligné en séance que, si « on ne sait pas ce que possédait la personne au moment de son décès, il n'est pas possible, en cas de déchéance d'avantage matrimonial, de procéder à une restitution de ses biens et revenus16(*). »

Afin de pallier cette difficulté, le présent article complète l'article 1526 du code civil - qui dispose de la communauté universelle - pour prévoir, dans le seul cas des communautés universelles, que le décès d'un époux emporte l'obligation de réalisation d'un inventaire des biens de la communauté, dans la perspective d'une éventuelle déchéance de l'époux survivant.

2. La position de la commission : supprimer un dispositif à l'utilité contestable

La commission n'a pas souhaité le maintien d'un dispositif dont elle n'a pas reconnu la pertinence.

D'une part, il lui a paru superfétatoire, en ce que la faculté de demander un inventaire est déjà prévue par le droit en vigueur (article 1328 et suivants du code de procédure civile). Parmi les personnes ayant qualité pour en faire la demande17(*), le ministère public ou tous ceux ayant une vocation successorale paraissent particulièrement susceptibles, dans le cas où une déchéance matrimoniale paraîtrait possible, de faire usage de cette faculté. En d'autres termes, puisque le ministère public et les héritiers peuvent demander la déchéance matrimoniale en application de l'article 1er, il leur appartiendrait également de demander, dans le cas d'une communauté universelle, l'inventaire des biens de la communauté dans la perspective d'une possible déchéance.

D'autre part, faire de cette faculté une obligation reviendrait à faire supporter à l'ensemble des communautés concernées une charge excessivement lourde. En effet, l'établissement, dans le cas du décès d'un époux dans une communauté universelle, d'un inventaire des biens de celle-ci s'appliquerait sans discernement à l'ensemble des époux soumis à ce régime, quelle que soit la raison du décès. Ce faisant, la disposition excéderait largement l'intention qui semble la sous-tendre, en imposant à tous les époux soumis à la communauté universelle de s'acquitter d'une formalité coûteuse, ce qui pourrait nuire à l'attractivité de la communauté universelle.

La commission a en conséquence adopté l'amendement COM-10 de la rapporteure tendant à la suppression de cet article.

La commission a supprimé l'article 1er bis A.

Articles 2 et 2 bis

Conditions d'octroi d'une

décharge de responsabilité solidaire

et d'une décharge

à titre gracieux

L'article 2 de la présente proposition de loi vise à répondre aux difficultés rencontrées par des époux ou partenaires liés par un pacte civil de solidarité (PACS) ayant contracté une dette fiscale et s'estimant, au regard de leur situation patrimoniale et financière ou du comportement de l'autre époux ou partenaire, devoir être déchargés de leur responsabilité solidaire de paiement de la dette ainsi contractée. Sans modifier les conditions dans lesquelles peut être accordée une décharge de responsabilité solidaire, le présent article prévoit la possibilité d'une décharge gracieuse à la discrétion de l'administration en disposant qu'un époux ou partenaire effectivement séparé de son époux ou partenaire et à jour de ses obligations déclaratives pourrait être considéré comme tenu au paiement d'une imposition due par un tiers et à ce titre déchargé de cette obligation.

La commission a jugé une telle disposition bienvenue, en ce qu'elle élargit les prérogatives de l'administration et lui permet ainsi de mieux tenir compte, dans le cadre d'une décharge prononcée à titre gracieux, de la situation personnelle du demandeur, notamment de sa bonne foi ou d'un contexte conjugal violent rendant l'acquittement de la dette fiscale particulièrement difficile.

Elle a néanmoins estimé souhaitable de compléter ce dispositif en supprimant les exceptions au principe d'une décharge de toutes pénalités pour les victimes d'un époux ayant eu un comportement frauduleux à l'égard de l'administration fiscale.

La commission a adopté l'article 2 sans modification et l'article 2 bis ainsi rédigé.

1. La décharge de responsabilité solidaire : une exception au principe du paiement solidaire de l'impôt à l'application encadrée

L'article 1691 bis du code général des impôts pose le principe de solidarité du paiement de l'impôt, notamment de l'impôt sur le revenu, pour les époux ou partenaires d'un pacte civil de solidarité (PACS).

Ce faisant, cet article reprend un principe traditionnel du droit fiscal, auparavant codifié aux articles 1685 et 1685 bis du code général des impôts. Le droit fiscal est à cet égard, de longue date, totalement détaché du droit matrimonial, en ce qu'il ne tient nullement compte du régime matrimonial des époux ou des éventuelles conventions que des époux ou partenaires de PACS auraient conclues. Ainsi, le juge administratif a reconnu la possibilité à l'administration fiscale de poursuivre indifféremment auprès de l'un ou l'autre des époux le recouvrement de la totalité de l'impôt sur le revenu mis à la charge du foyer fiscal pour la période d'imposition commune, sans que puissent lui être opposées les conventions particulières résultant d'un jugement de divorce quant à la répartition de la charge de ces impôts18(*).

Un époux ou partenaire de PACS peut néanmoins demander une décharge de responsabilité solidaire et se la voir accorder dès lors qu'il remplit trois conditions, fixées au II de l'article 1691 bis du code général des impôts19(*) :

- être effectivement séparé de son époux ou partenaire (1. du II) ;

- être à jour de ses obligations déclaratives (3. du II) ;

- il existe à la date de la demande une « disproportion marquée » entre la situation patrimoniale et financière du demandeur nette de charges et la dette fiscale dont il est solidairement responsable (2. du II).

Si les deux premiers critères présentent une relative objectivité et sont d'un caractère formel, le dernier, qui concerne le fond de la demande, peut être source de critiques plus importantes par les personnes concernées. L'administration fiscale apprécie en premier lieu la disproportion à l'aune de la situation patrimoniale du demandeur, dont elle exclut néanmoins la résidence principale, quelle qu'en soit la valeur. Si le demandeur dispose d'un patrimoine suffisant pour s'acquitter de la dette fiscale, la disproportion marquée n'est pas qualifiée et la demande de décharge est alors rejetée. Si tel n'est pas le cas, l'administration fiscale examine la situation financière du demandeur sur une période n'excédant pas trois années20(*) et apprécie alors la disproportion « en effectuant la comparaison entre d'une part, le montant de la dette fiscale, diminuée de la valeur du patrimoine [du demandeur] et, d'autre part, la situation financière nette du demandeur21(*). »

Au terme de cet examen, l'administration fiscale décide d'octroyer ou non une décharge de responsabilité solidaire. Sur les dix dernières années, l'administration fiscale a tendanciellement accordé un nombre croissant de décharges de responsabilité solidaire, comme le montre le graphique ci-dessous.

Pourcentage de décharges octroyées parmi les demandes traitées par l'administration fiscale

Source : commission des lois

à partir

des données fournies par la DLF et la DGFiP

2. Le dispositif proposé : l'ouverture de la possibilité d'une décharge gracieuse

Malgré l'octroi croissant de décharges, l'application de ces dispositions peut être source de difficultés dans des cas individuels particulièrement douloureux, notamment lorsqu'un conjoint découvre au moment d'une séparation être redevable d'une dette fiscale dont il n'avait pas connaissance, fruit des agissements frauduleux de son conjoint.

En conséquence, deux initiatives parlementaires ont été récemment portées pour assouplir le dispositif de l'article 1691 bis du code général des impôts.

À l'Assemblée nationale, un amendement a été adopté en commission des finances22(*) sur le projet de loi de finances pour 2024 tendant à assouplir les conditions requises pour apprécier la situation patrimoniale du demandeur et l'existence ou non d'une disproportion marquée, en prévoyant en particulier qu'en seraient exclues la résidence principale du demandeur - ce qui est satisfait par la pratique actuelle de l'administration fiscale - ainsi que des biens et droits réels immobiliers détenus par le demandeur antérieurement au mariage ou à la conclusion du pacte civil de solidarité et du patrimoine du demandeur reçu par donation ou succession - ce qui n'est pas prévu par le droit en vigueur. Ce dispositif était repris par le présent article dans sa version initiale.

Au Sénat, un dispositif alternatif a été adopté en séance publique, contre l'avis du Gouvernement et de la commission des finances lors de l'examen du projet de loi de finances pour 202423(*). Adopté à l'initiative de plusieurs groupes politiques, ce dispositif prévoyait la création d'un nouveau critère, alternatif de la « disproportion marquée », ouvrant l'octroi d'une décharge de responsabilité solidaire : dès lors que l'ex-conjoint n'avait pas participé directement ou indirectement à la fraude fiscale, et qu'il ne s'était pas enrichi grâce à celle-ci, il pourrait bénéficier d'une décharge s'il est effectivement séparé de son époux ou partenaire et qu'il est à jour de ses obligations déclaratives.

Le dispositif de l'article 2, tel qu'il résulte des travaux de l'Assemblée nationale, diffère significativement de ces dispositifs, puisqu'il ne prévoit pas de modification de l'article 1691 bis du code général des impôts. Le dispositif complète ainsi le septième alinéa de l'article L. 247 du livre des procédures fiscales pour prévoir qu'une personne effectivement séparée de son époux ou partenaire et à jour de ses obligations déclaratives - soit les deux premiers critères à satisfaire pour être éligible à une décharge de responsabilité solidaire - peut être considérée comme redevable d'une imposition due par un tiers et, à ce titre, déchargée à titre gracieux de la responsabilité de l'acquittement de ce paiement.

En d'autres termes, le présent article ne modifie pas les conditions dans lesquelles une décharge de responsabilité solidaire peut être octroyée mais ouvre la possibilité pour l'administration de prononcer une décharge gracieuse, pour mieux tenir compte de situations individuelles particulièrement difficiles. Elle pourrait ainsi faire abstraction du critère de disproportion marquée et octroyer une décharge au regard de la situation individuelle du demandeur.

3. La position de la commission : un dispositif à compléter

La commission a accueilli favorablement le dispositif de l'article 2 de la présente proposition de loi, qui présente le double avantage de permettre la meilleure prise en compte des situations individuelles tout en accroissant les marges de manoeuvre de l'administration fiscale.

Elle a néanmoins estimé qu'une telle intention gagnait à être complétée en modifiant légèrement les conditions dans lesquelles une décharge de responsabilité solidaire peut être octroyée. Il lui a paru à cet égard que les dispositifs déjà adoptés par l'Assemblée nationale et le Sénat présentaient toutefois des difficultés juridiques ou techniques rendant impossible leur adoption en l'état.

Outre le fait qu'il est partiellement satisfait en l'état du droit, le premier a ainsi pour effet de réduire à l'excès l'assiette de calcul de la situation patrimoniale et financière du demandeur. Sur le plan opérationnel, une telle diminution ne se justifierait pas par principe, les biens immobiliers du demandeur acquis avant le mariage ou la conclusion du PACS ou par donation ou succession constituant effectivement un accroissement de ses capacités contributives. Par ailleurs, il aboutirait à faire bénéficier d'une disposition favorable des personnes solvables dont la situation personnelle ne justifie pas une telle décharge ; plus encore, elle ouvrirait une voie de contournement de l'impôt particulièrement problématique. Par ailleurs, sur le plan juridique, comme l'a indiqué la direction de la législation fiscale à la rapporteure, le dispositif créerait une rupture d'égalité devant les charges publiques entre redevables d'une dette fiscale selon le mode d'acquisition de leurs biens : « il serait par exemple contraire au principe d'égalité devant les charges publiques de ne pas prendre en compte, pour apprécier ses capacités de remboursement, un appartement loué, propriété du demandeur, au seul motif qu'il a été reçu par donation, et à prendre en compte le même bien s'il a été acquis à titre onéreux. »

Le second de ces dispositifs lui a également paru problématique. D'une part, sa constitutionnalité paraît incertaine. En effet, il reviendrait à traiter différemment deux contribuables, ayant tous deux vu leur conjoint apporter au foyer fiscal des revenus occultes à leur insu et contracté une dette fiscale, selon qu'ils se sont séparés ou non du conjoint en question : le premier pourrait se voir délivrer une décharge de responsabilité solidaire alors que l'autre serait tenu solidairement de s'acquitter de la dette fiscale, et ce même si la séparation des époux ou partenaires résulte de raisons autres que fiscales. D'autre part, il ouvrirait au foyer une voie potentielle de contournement de l'impôt, par exemple en liquidant le patrimoine du foyer pour financer l'acquisition d'une résidence principale, puis en procédant à la séparation du couple pour permettre à l'un des conjoints de demander une demande de responsabilité solidaire. Enfin, l'opérationnalité même du dispositif paraît douteuse : l'absence de participation du demandeur à la fraude de son conjoint pourrait ainsi être très difficile à caractériser et prouver. Plus généralement, c'est la philosophie même d'une imposition à l'échelle du foyer fiscal, qui implique la solidarité des époux à cet égard, qui serait mise en cause.

Dans ces conditions, la commission a opté pour un dispositif aux effets plus proportionnés mais tendant à apporter une protection supplémentaire pour les époux ou partenaires injustement victimes du comportement fautif de leur époux ou partenaire au regard de la législation fiscale. Elle a ainsi adopté l'amendement COM-12 de la rapporteure tendant à insérer un article 2 bis, qui vise à ouvrir le champ des pénalités dont peuvent être déchargées les victimes d'un époux ayant eu un comportement frauduleux à l'égard de l'administration fiscale. L'article 1691 bis du code général des impôts prévoit déjà que, lorsqu'elle est prononcée, la décharge de responsabilité solidaire emporte décharge de paiement de l'ensemble des intérêts de retard et pénalités d'assiette dus par le conjoint au comportement répréhensible, à l'exception de l'impôt sur le revenu, la taxe d'habitation sur la résidence secondaire et l'impôt sur la fortune immobilière, pour lesquels une proportion peut rester à la charge du demandeur. La commission a ainsi prévu la suppression de ces exceptions, qui ne se justifient pas dès lors qu'elles font peser sur le conjoint ou l'époux vertueux la charge indue de la sanction du comportement frauduleux de son époux ou conjoint.

La commission a adopté l'article 2 sans modification et l'article 2 bis ainsi rédigé.

Article 3

Gage financier

L'article 3 prévoyait le « gage » financier garantissant la recevabilité de la proposition de loi au titre de l'article 40 de la Constitution. Cet article a été supprimé par un amendement du Gouvernement en séance publique à l'Assemblée nationale, « levant » ainsi le gage24(*). La commission en a en conséquence maintenu la suppression.

EXAMEN EN COMMISSION

__________

M. Christophe-André Frassa, président. - Nous en venons à l'examen du texte de la commission et de la proposition de loi visant à assurer une justice patrimoniale au sein de la famille.

Mme Isabelle Florennes, rapporteure. - Cette proposition de loi est salutaire. Elle comble des lacunes de notre droit particulièrement incompréhensibles et n'usurpe pas son intitulé en ce qu'elle remédie à trois injustices : l'impossibilité d'exclure un époux ayant attenté à la personne de son époux du bénéfice des avantages matrimoniaux résultant du fonctionnement du régime matrimonial à la dissolution de celui-ci ; la révocation automatique de ces mêmes avantages matrimoniaux lors d'un divorce, y compris lorsque les époux ont entendu prémunir leurs biens professionnels de la liquidation du régime ; et l'impossibilité pour l'administration de tenir compte de la situation personnelle du demandeur d'une décharge de responsabilité solidaire en matière fiscale.

Au terme de mes travaux, il me paraît que l'ensemble de ces intentions ne sauraient qu'être partagées, voire poursuivies. Sur chacun de ces trois volets, je me suis donc attachée à renforcer la portée des objectifs visés par la proposition de loi, tout en sécurisant une rédaction parfois perfectible.

En premier lieu, l'article 1er me semble apporter une réponse à une lacune particulièrement préjudiciable de notre droit. Ainsi, faute d'un régime spécifique - comme l'indignité successorale ou le régime de l'ingratitude en matière de libéralités -, il n'est pas possible d'exclure du bénéfice des avantages matrimoniaux un époux ayant attenté à la personne de son conjoint, y compris dans le cas où il lui a donné la mort, de sorte qu'en la matière le crime peut malheureusement être profitable. C'est évidemment intolérable.

L'article 1er tend à pallier cette difficulté en prévoyant un régime de déchéance matrimoniale, largement inspiré de celui de l'indignité successorale. Comme ce dernier, le dispositif prévoit ainsi un régime de déchéance de plein droit et un régime de déchéance facultative, prononcée par le juge à la demande des héritiers ou du ministère public. Le premier serait applicable aux époux condamnés à une peine criminelle ou correctionnelle pour avoir volontairement donné ou tenté de donner la mort au défunt ou pour avoir volontairement porté des coups ou commis des violences ayant entraîné la mort du défunt sans intention de la donner. La déchéance facultative serait prononcée pour les autres cas déjà prévus en matière d'indignité successorale.

Ce dispositif me semble donc tout à fait bienvenu. En particulier, calquer ce dispositif sur l'indignité successorale, en le liant à une condamnation pénale, me paraît un gage de robustesse, alors même que nous légiférons dans une forme célérité sur un sujet dont il ne faut pas sous-estimer la technicité.

Cela étant dit, et conformément à la ligne que je vous ai exposée, je vous proposerai d'adopter quatre amendements visant à prolonger l'intention du dispositif et à le sécuriser.

Le premier vise à apporter des précisions rédactionnelles nécessaires.

Le deuxième a pour objet de parachever le dispositif en prenant en compte les cas d'emprise qui peuvent survenir, en supprimant notamment la possibilité d'un « pardon » de la victime.

Le troisième tend à supprimer la disposition prévoyant que, dès lors qu'un époux est déchu du bénéfice des avantages matrimoniaux, toute clause stipulant un apport à la communauté par l'époux défunt de biens propres est réputée non écrite. Je peux en comprendre l'intention, mais elle me paraît poser de sérieuses difficultés juridiques, en particulier en visant les avantages matrimoniaux prenant effet au cours du mariage et non à sa dissolution, ce qui implique de porter une atteinte sur un droit de propriété acquis et non potentiel, comme le fait la déchéance matrimoniale prévue par le reste de l'article 1er.

Le quatrième supprime l'article 1er bis A, cette obligation d'inventaire paraissant satisfaite puisque le ministère public comme les héritiers ont déjà la faculté de demander un tel inventaire.

En deuxième lieu, l'article 2 me paraît apporter une réponse intéressante à une difficulté à laquelle nous avons été nombreux à être sensibilisés : le cas de conjoints, généralement des femmes, qui se retrouvent solidairement responsables du paiement d'une dette fiscale résultant d'une fraude à laquelle elles n'ont aucunement participé.

À l'heure actuelle, les trois critères pris en compte - la rupture effective de la vie commune, le fait d'être à jour de ses obligations déclaratives et la « disproportion marquée » entre la dette fiscale et la situation patrimoniale et financière du demandeur - ne permettent pas de tenir compte de certaines situations particulièrement douloureuses dans lesquelles demander ce remboursement à une victime paraît injustifié.

Je me félicite donc de l'avancée qu'entérine l'article 2, en prévoyant la possibilité d'une décharge gracieuse de l'administration. Elle devrait ainsi permettre à l'administration de prendre en compte certaines situations douloureuses sans nuire à la cohérence juridique du dispositif de la décharge de responsabilité solidaire, qui me paraît devoir être maintenue.

Je vous proposerai néanmoins un amendement visant à aller un peu plus loin, en ouvrant le champ des pénalités dont peuvent être déchargées les victimes d'un époux ayant eu un comportement frauduleux à l'égard de l'administration fiscale. Les exceptions actuellement prévues au principe d'une décharge totale des pénalités d'assiette et intérêts de retard ne me paraissent pas se justifier dès lors qu'elles font peser sur le conjoint ou l'époux vertueux la charge indue de la sanction du comportement frauduleux de son époux ou conjoint.

Nous discuterons également d'un autre amendement, qui remet plus fondamentalement en cause l'équilibre de l'article 1691 bis du code général des impôts en créant un critère alternatif à celui de la « disproportion marquée », celui de l'absence de participation à une fraude et d'enrichissement personnel. J'ai auditionné l'association qui soutient son adoption, et je suis naturellement sensible aux situations qu'elle met en avant.

J'en appellerai néanmoins à la prudence à deux égards. D'une part, sur la méthode, il me paraîtrait aventureux de modifier ainsi une disposition de droit fiscal, sans étude d'impact et sans que nos collègues de la commission des finances - qui avaient émis un avis défavorable à l'adoption de ce dispositif lors de la discussion budgétaire à l'automne - aient leur mot à dire. D'autre part, sur le fond, le dispositif qui nous est soumis demeure sujet à caution et présente de réelles difficultés juridiques quant à sa constitutionnalité, mais également son opérationnalité.

En la matière, nous ne saurions procéder qu'avec la plus grande précaution : si nous donnions de faux espoirs en adoptant un dispositif déclaré inconstitutionnel ou inopérant, nous nuirions sérieusement à la crédibilité de la cause pourtant légitime que nous défendons.

Je vous proposerai donc d'adopter mon amendement, qui constitue une première avancée utile et sécurisée. Nous pourrons retravailler le dispositif prévu par l'autre amendement d'ici à la séance, afin de pouvoir en débattre en présence du ministre - on peut légitimement attendre ses explications sur ce sujet - et de nos collègues de la commission des finances.

Enfin, l'article 1er bis vise un objectif que je partage. Alors que la clause d'exclusion des biens professionnels est précisément prévue par les conjoints pour protéger leur outil de travail en cas de séparation, l'application littérale de la loi implique nécessairement d'y faire échec. Or la protection des entreprises comme de la liberté conventionnelle des époux implique de donner un plein effet aux garanties qu'ils ont prises dans les clauses de leur convention matrimoniale.

Je vous proposerai néanmoins de donner une portée élargie et pérenne à ce dispositif, afin d'éviter la constitution d'un répertoire de clauses perpétuellement complété par le législateur... Mon amendement sur cet article prévoit que l'opposition de l'époux ayant consenti à accorder à son conjoint des clauses constituant des avantages matrimoniaux à la révocation de telles clauses peut être exprimée dès la conclusion de la convention matrimoniale. Ce faisant, il crée moins une faculté qui, dans le silence dans la loi, existait déjà, qu'il donne un effet juridique supplémentaire à son exercice en lui rendant applicable l'irrévocabilité de l'avantage qu'elle emporte.

Au bénéfice de l'ensemble de ces observations, je vous proposerai d'adopter cette proposition de loi. Je remercie le député Hubert Ott, auteur de la proposition de loi, d'avoir porté ce sujet à notre connaissance et contribué à le faire avancer au bénéfice, en particulier, des femmes.

- Présidence de M. François-Noël Buffet, président -

M. François-Noël Buffet, président. - En application du vade-mecum sur l'application des irrecevabilités au titre de l'article 45 de la Constitution, adopté par la Conférence des présidents, je vous propose de considérer que le périmètre indicatif de la proposition de loi inclue les dispositions relatives au sort des avantages matrimoniaux en cas de dissolution du régime matrimonial et les conditions dans lesquelles peut être accordée une décharge de responsabilité solidaire du paiement d'une dette fiscale.

Il en est ainsi décidé.

EXAMEN DES ARTICLES

Mme Isabelle Florennes, rapporteure. - L'amendement COM-7 précise la rédaction de l'article 1er.

L'amendement COM-7 est adopté.

Mme Isabelle Florennes, rapporteure. - L'amendement COM-8 vise à parer aux cas d'emprise, et à aller plus loin que le dispositif actuel. Nous supprimons en particulier la possibilité d'un pardon de la victime.

L'amendement COM-8 est adopté.

Mme Isabelle Florennes, rapporteure - L'amendement COM-9 supprime l'extension des effets de la déchéance aux avantages matrimoniaux prenant effet au cours du mariage.

L'amendement COM-9 est adopté.

L'article 1er est adopté dans la rédaction issue des travaux de la commission.

Mme Isabelle Florennes, rapporteure. - L'amendement COM-10 supprime l'obligation d'inventaire au décès d'un des époux lorsqu'ils sont soumis au régime de la communauté universelle.

L'amendement COM-10 est adopté.

L'article 1er bis A est supprimé.

Mme Isabelle Florennes, rapporteure. - L'amendement COM-11 va plus loin que l'amendement COM-6 en évitant la constitution d'un répertoire de clauses irrévocables. Avis défavorable à l'amendement COM-6.

L'amendement COM-11 est adopté. En conséquence, l'amendement COM-6 devient sans objet.

L'article 1er bis est ainsi rédigé.

Article 2

L'article 2 est adopté sans modification.

Mme Isabelle Florennes, rapporteure. - L'amendement COM-12 prévoit la décharge par principe de tous les intérêts de retard ou pénalités d'assiette. Il va un peu plus loin que l'article 2, qui permet l'octroi d'une décharge de responsabilité solidaire à titre gracieux. Cet article est déjà salué comme une avancée importante par une association de victimes que nous avons auditionnée. Je souhaite que nous entamions un débat avec le ministre lors de la séance publique, ce qui pourrait permettre éventuellement la rédaction pour sécuriser totalement le dispositif de la demande de décharge à titre gracieux en l'encadrant plus précisément. Avis défavorable aux amendements identiques COM-1, COM-2, COM-3 rectifié ter, COM-4 rectifié ter et COM-5.

M. Hussein Bourgi. - Par expérience, le travail d'échange avec la commission des finances se fera naturellement. Mais si le ministre, au banc, veut botter en touche, il prétendra qu'il n'a pas eu le temps de consulter Bercy. Je vous suggère, si ce n'est pas encore prévu, de prendre attache avec son cabinet pour anticiper.

Mme Isabelle Florennes, rapporteure. - J'ai effectivement déjà pris attache avec le cabinet du ministre. Le ministre des comptes publics sera présent, j'ai échangé avec son cabinet encore hier soir sur différents points. Il s'est engagé à répondre en séance publique à certaines inquiétudes et à apporter des pistes d'évolution. Il a reçu hier l'association qui nous avait sollicités.

L'amendement COM-12 est adopté et devient article additionnel.

Les amendements identiques COM-1, COM-2, COM-3 rectifié ter, COM-4 rectifié ter et COM-5 ne sont pas adoptés.

Article 3 (supprimé)

L'article 3 demeure supprimé.

La proposition de loi est adoptée dans la rédaction issue des travaux de la commission.

Le sort des amendement examinés par la commission est retracé dans le tableau suivant :

|

Auteur |

N° |

Objet |

Sort de l'amendement |

|

Article 1er |

|||

|

Mme FLORENNES, rapporteure |

7 |

Sécurisation juridique du dispositif de déchéance matrimoniale |

Adopté |

|

Mme FLORENNES, rapporteure |

8 |

Suppression de la possibilité pour l'époux victime de faire bénéficier d'avantages matrimoniaux l'époux déchu et extension à tous les cas de déchéance de l'obligation de remise des fruits et revenus |

Adopté |

|

Mme FLORENNES, rapporteure |

9 |

Suppression de l'extension des effets de la déchéance aux avantages matrimoniaux prenant effet au cours du mariage |

Adopté |

|

Article 1er bis A (nouveau) |

|||

|

Mme FLORENNES, rapporteure |

10 |

Suppression de l'obligation d'inventaire au décès d'un des époux soumis au régime de la communauté universelle |

Adopté |

|

Article 1er bis (nouveau) |

|||

|

Mme FLORENNES, rapporteure |

11 |

Extension et pérennisation de l'irrévocabilité d'avantages matrimoniaux prenant effet à la dissolution du régime matrimonial ou au décès en cas de divorce |

Adopté |

|

Mme BILLON |

6 |

Extension à d'autres régimes matrimoniaux de l'irrévocabilité des avantages matrimoniaux |

Rejeté |

|

Article(s) additionnel(s) après Article 2 |

|||

|

Mme FLORENNES, rapporteure |

12 |

Ouverture du champ des pénalités dont peuvent être déchargées les victimes d'un époux ayant eu un comportement frauduleux à l'égard de l'administration fiscale. |

Adopté |

|

Mme NOËL |

1 |

Création d'un critère alternatif de décharge de responsabilité solidaire |

Rejeté |

|

M. BOURGI |

2 |

Création d'un critère alternatif de décharge de responsabilité solidaire |

Rejeté |

|

Mme SCHALCK |

3 rect. ter |

Création d'un critère alternatif de décharge de responsabilité solidaire |

Rejeté |

|

M. SAVOLDELLI |

4 rect. ter |

Création d'un critère alternatif de décharge de responsabilité solidaire |

Rejeté |

|

Mme BILLON |

5 |

Création d'un critère alternatif de décharge de responsabilité solidaire |

Rejeté |

RÈGLES RELATIVES

À L'APPLICATION DE L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44

BIS

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

Si le premier alinéa de l'article 45 de la Constitution, depuis la révision du 23 juillet 2008, dispose que « tout amendement est recevable en première lecture dès lors qu'il présente un lien, même indirect, avec le texte déposé ou transmis », le Conseil constitutionnel estime que cette mention a eu pour effet de consolider, dans la Constitution, sa jurisprudence antérieure, reposant en particulier sur « la nécessité pour un amendement de ne pas être dépourvu de tout lien avec l'objet du texte déposé sur le bureau de la première assemblée saisie » 25(*).

De jurisprudence constante et en dépit de la mention du texte « transmis » dans la Constitution, le Conseil constitutionnel apprécie ainsi l'existence du lien par rapport au contenu précis des dispositions du texte initial, déposé sur le bureau de la première assemblée saisie26(*). Pour les lois ordinaires, le seul critère d'analyse est le lien matériel entre le texte initial et l'amendement, la modification de l'intitulé au cours de la navette restant sans effet sur la présence de « cavaliers » dans le texte27(*). Pour les lois organiques, le Conseil constitutionnel ajoute un second critère : il considère comme un « cavalier » toute disposition organique prise sur un fondement constitutionnel différent de celui sur lequel a été pris le texte initial28(*).

En application des articles 17 bis et 44 bis du Règlement du Sénat, il revient à la commission saisie au fond de se prononcer sur les irrecevabilités résultant de l'article 45 de la Constitution, étant précisé que le Conseil constitutionnel les soulève d'office lorsqu'il est saisi d'un texte de loi avant sa promulgation.

En application du vademecum sur l'application des irrecevabilités au titre de l'article 45 de la Constitution, adopté par la Conférence des Présidents, la commission des lois a arrêté, lors de sa réunion du mercredi 13 mars 2024, le périmètre indicatif de la proposition de loi n° 266 (2023-2024) visant à assurer une justice patrimoniale au sein de la famille.

Elle a considéré que ce périmètre incluait les dispositions relatives au sort des avantages matrimoniaux en cas de dissolution du régime matrimonial et les conditions dans lesquelles peut être accordée une décharge de responsabilité solidaire du paiement d'une dette fiscale.

LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS

ÉCRITES

ASSEMBLÉE NATIONALE

M. Hubert Ott, député du Haut-Rhin et auteur de la proposition de loi

TABLE-RONDE DES PROFESSIONS DU DROIT

CONSEIL NATIONAL DES BARREAUX

Mme Anne-Laure Casado, membre de la commission « textes »

Mme Elodie Mulon, membre du bureau et membre de la commission « textes »

Mme Mona Laaroussi, chargée de mission affaires publiques

CONSEIL SUPÉRIEUR DU NOTARIAT

M. François Devos, directeur des affaires juridiques

M. Nicolas Randoux, notaire et président de la section droit de la famille de l'institut d'études juridiques

Mme Camille Stoclin-Mille, chargée des relations institutionnelles

TABLE-RONDE DES ADMINISTRATIONS FISCALES

DIRECTION DE LA LÉGISLATION FISCALE

M. Lucas Paszkowiak, chef du bureau des principes généraux de l'impôt sur le revenu

M. François Lecorne, adjoint au chef de bureau des principes généraux de l'impôt sur le revenu

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

Mme Véronique Gras, inspectrice divisionnaire des finances publiques

DIRECTION DES AFFAIRES CIVILES ET DU SCEAU

Mme Claire Berger, sous directrice du droit civil

Mme Manon Fauvernier, adjointe à la cheffe du bureau du droit des personnes et de la famille

Mme Antoinette Cros, rédactrice

COLLECTIF DES FEMMES DIVORCÉES VICTIMES DE LA SOLIDARITÉ FISCALE

M. Jean Loup Bonnefous, secrétaire juridique

TABLE-RONDE DE PROFESSEURS D'UNIVERSITÉ :

M. Bernard Beignier, recteur de la région académique de Provence-Alpes-Côte d'Azur, professeur de droit privé et sciences criminelles

M. Bernard Vareille, professeur émérite à l'Université de Limoges

M. Christophe Vernières, professeur à l'Université Paris-I Panthéon-Sorbonne

M. Quentin Guiguet-Schielé, maître de conférences à l'Université Toulouse-Capitole

M. Alex Tani, maitre de conférences à l'Université de Lorraine

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

https://www.senat.fr/dossier-legislatif/ppl23-266.html

* 1 La doctrine relève d'ailleurs que la notion est appréhendée différemment dans chacun de ces articles. Quentin Guiguet-Schielé relève ainsi que dans le cas de l'article 1527 du code civil, que l'appréhension de la notion « est globale : la convention matrimoniale produit un avantage matrimonial, profitant à un époux et résultant de l'effet combiné de toutes les dispositions du régime. » À l'inverse, dans le cas de l'article 265 du code civil, qui vise le cas du divorce, l'appréhension est dite « plurale : la convention matrimoniale produit plusieurs avantages matrimoniaux, profitant potentiellement aux deux époux et résultant de chacune des dispositions du régime. » Voir Q. Guiguet-Schielé, « L'avantage matrimonial révocable en participation aux acquêts », Dalloz actualité, 23 janvier 2020.

* 2 Cass., civ. 1ère, 18 décembre 2019, n° 18-26.337.

* 3 Article 955 du code civil.

* 4 Article 726 du code civil.

* 5 Soit les 1° et 2° de l'article 727 du code civil.

* 6 Par contraste avec l'article 727-1 du code civil, l'article 1399-3 ainsi créé place les demandeurs potentiels - héritiers ou ministère public - sur un pied d'égalité ; en matière d'indignité successorale, le ministère public ne peut effectuer la demande qu'en absence d'héritier.

* 7 Amendement CL10 de Perrine Goulet.

* 8 Amendement CL17 de Hubert Ott et plusieurs de ses collègues.

* 9 Cass., civ. 1ère, 18 décembre 2019, n° 18-26.337.

* 10 Cette décision a ainsi eu pour effet de préciser l'application de la disposition en cause aux régimes de participation aux acquêts et non aux seules communautés conventionnelles visées à l'article 1527 du code civil.

* 11 Rapport annuel pour 2022 de la Cour de cassation, p. 27.

* 12 Obtenue par la soustraction du patrimoine originaire de chacun des époux à son patrimoine final, cette créance permet de déterminer la créance de chacun des époux envers l'autre au moment de la dissolution du régime.

* 13 Voir par exemple C. Farge, J.-F. Desbuquois et E. Naudin, « Pour une réécriture de l'article 265, alinéa 2, du code civil », JCP N 2018, 1289, ou, pour un appel postérieur à l'arrêt de la première chambre civile de décembre 2019 évoqué, Q. Guiguet-Schielé, « L'avantage matrimonial révocable en participation aux acquêts », Dalloz actualité, janvier 2020.

* 14 Amendement n° 7 de Perrine Goulet.

* 15 Amendement n° 19 de Hubert Ott et plusieurs de ses collègues.

* 16 Compte rendu de la deuxième séance du jeudi 18 janvier 2024.

* 17 Outre le curateur à la succession vacante, ont faculté de demander l'inventaire les personnes pouvant demander l'apposition des scellés, soit les personnes listées à l'article 1305 du code de procédure civile.

* 18 CAA de Bordeaux, 15 janvier 2015, n° 14BX01120.

* 19 Créé par l'article 9 de la loi n° 2007-1822 du 24 décembre 2007 de finances pour 2008.

* 20 Cette disposition a été prévue à l'article 139 de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022. Auparavant, la situation financière était appréciée sur dix ans.

* 21 Voir l'instruction fiscale BOI-CTX-DRS-10 - Décharge de responsabilité solidaire - principe de solidarité fiscale et conditions à satisfaire pour l'octroi de la décharge.

* 22 Amendement n° I-CF2364 de Stella Dupont, Cécile Rilhac, Mireille Clapot et Ingrid Dordain.

* 23 Article 3 septdecies A tel qu'il résulte de l'adoption de cinq amendements identiques.

* 24 Amendement n° 24 du Gouvernement.

* 25 Cf. commentaire de la décision n° 2010-617 DC du 9 novembre 2010 - Loi portant réforme des retraites.

* 26 Cf. par exemple les décisions n° 2015-719 DC du 13 août 2015 - Loi portant adaptation de la procédure pénale au droit de l'Union européenne et n° 2016-738 DC du 10 novembre 2016 - Loi visant à renforcer la liberté, l'indépendance et le pluralisme des médias.

* 27 Décision n° 2007-546 DC du 25 janvier 2007 - Loi ratifiant l'ordonnance n° 2005-1040 du 26 août 2005 relative à l'organisation de certaines professions de santé et à la répression de l'usurpation de titres et de l'exercice illégal de ces professions et modifiant le code de la santé publique.

* 28 Décision n° 2020-802 DC du 30 juillet 2020 - Loi organique portant report de l'élection de six sénateurs représentant les Français établis hors de France et des élections partielles pour les députés et les sénateurs représentant les Français établis hors de France.