D. ... ENTRAVÉS PAR UNE POLITIQUE CONVENTIONNELLE FRANÇAISE NON ABOUTIE

La politique conventionnelle menée en matière de coopération fiscale et judiciaire n'a pas encore démontré la portée de son efficacité.

Avant que de développer ce constat, il faut dire quelques mots de l'économie de nos conventions fiscales visant à résoudre les doubles-impositions et de leur articulation avec notre système fiscal.

Chaque convention a ses particularités même si elles s'inscrivent dans le schéma général de l'OCDE. Il était donc tout à fait impossible de rendre compte des impacts d'un réseau conventionnel qui regroupe plus de 120 accords dans le cadre de cette commission. Une telle évaluation aurait un intérêt majeur pour le sujet ici abordé, en permettant notamment de faire le point sur l'inclusion de clauses anti-abus et sur leur portée, ainsi que sur les taux de retenue à la source convenus entre les parties.

Un problème particulier est posé par la combinaison de notre fiscalité de l'épargne, des dispositions portant sur l'imposition des sociétés dans les pays tiers et des clauses conventionnelles.

Cette combinaison peut aboutir à rompre la neutralité de l'impôt au bénéfice des investissements réalisés à l'étranger, qui se trouvent mieux traités que les revenus financiers versés en France. Cette incitation à l'envers devrait faire l'objet d'un examen tout particulier.

1. Les débuts de la coopération administrative

La France a signé trente-six conventions dont vingt-sept sont aujourd'hui entrées en vigueur 458 ( * ) . Toutefois, dès novembre 2011, Mme Valérie Pécresse, ministre du budget, des comptes publics et de la réforme de l'État, rappelait que un tiers des réponses avait été reçu sur les 301 demandes formulées. Les travaux de la commission ont permis de mettre à jour ces données : le taux de réponse s'élevait au 31 décembre 2011 à plus de 60 %.

Le rapport annuel du Gouvernement au Parlement portant sur le réseau conventionnel de la France en matière d'échange de renseignements, annexe au projet de loi de finances pour 2012, précise toutefois qu'« il conviendra de veiller à l'efficacité de l'échange de renseignements, notamment en contrecarrant toute tendance à contester la légitimité des demandes françaises . Des justifications ont pu être demandées à la France quant au caractère « vraisemblablement pertinent » des renseignements requis, au but fiscal de la demande, à l'utilité de l'information demandée pour l'application du droit interne, ou à l'épuisement préalable des moyens internes de collecte du renseignement . [...] Il y a donc là matière à un apprentissage progressif de la part de ces juridictions récemment engagées dans une démarche de transparence.

Force est de constater que la coopération dépend non seulement du cadre juridique, garanti par la conclusion des accords, mais également de la volonté politique de les mettre en oeuvre.

Mme Marie-Christine Lepetit, ancienne directrice de la législation fiscale, avait conclu lors de son audition 459 ( * ) : « Nous constatons que les pays, qu'ils soient membres ou non de l'OCDE, appliquent assez généralement ces règles [de transparence] , que celles-ci découlent du modèle de l'OCDE ou du modèle de l'ONU. [...] »

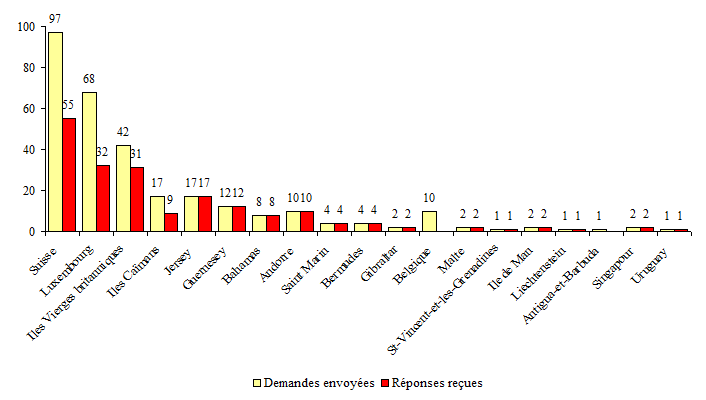

Une certaine dynamique semble s'être enclenchée pour certains des États selon le graphique ci-dessous. Ces résultats doivent cependant être interprétés avec prudence .

D'une part, l'absence de réponses peut résulter d'un envoi récent des demandes d'assistance. En outre, rappelons que certains des accords ne sont entrés en vigueur qu'en 2011.

D'autre part, le graphique ci-dessous ne constitue qu'une donnée quantitative. Il ne permet pas de porter un jugement sur la qualité des informations transmises.

Situation au 31 décembre 2011 des demandes à destination des États et territoires dans le cadre d'accords d'assistance administrative récemment entrés en vigueur

Source : ministère de l'économie et des finances

Des marges de progrès existent en termes de coopération fiscale. En effet, la lutte contre l'opacité se heurte à de nombreux obstacles, tant pratiques que juridiques .

a) Les obstacles juridiques

Tout d'abord, Mme Marie-Christine Lepetit a indiqué que lorsque : « on approfondit la question, on vérifie que le diable se niche bien dans les détails . [ ... ] Bien sûr, il existe des frottements ! Mais il existe également des procédures d'arbitrage pour les régler. [ ...]

En résumé, les règles générales de partage du droit de taxer n'ont pas connu de changements radicaux, et les pays manifestent une assez bonne communauté de vues, même si, je le répète, des États ont un peu de mal à appliquer et à admettre certaines règles, en particulier, le principe de pleine concurrence, que certains vont jusqu'à contester. »

L'impact de ces « frottements » est cependant nuancé par M. Thierry Lamorlette qui a tenu à observer 460 ( * ) , que si certains pays se sont engagés à coopérer fiscalement, toutefois , « la notion de fraudeur reste sujette à interprétation , et les États peuvent refuser de répondre s'ils estiment que la définition du pays demandeur est trop large ou trop floue. Tant que les États ne se seront pas accordés sur les définitions, nous ne sortirons pas de ce problème, qui est extrêmement complexe. Il faut garder en tête que les États concernés, qui sont souvent désignés comme de petits États, sont souverains. Les îles Caïmans sont le troisième créancier des États-Unis, après le Japon et la Chine, et les Américains n'ont aucun intérêt à leur chercher querelle - d'autant plus qu'elles coopèrent : une convention a notamment été signée avec la France. Si vous avez l'occasion d'interroger des magistrats, il serait intéressant que vous les interrogiez au sujet des commissions rogatoires qui partent vers ces États, afin de savoir s'ils obtiennent un retour . »

Suggestion satisfaite ! Les difficultés abondent... et ne sont pas l'apanage des petits pays...

b) Les obstacles pratiques

Quant à la capacité de collecte des administrations fiscales , celle-ci est, à bien des égards, limitée. Ainsi, le rapport sur le réseau conventionnel précité révèle que « A défaut de dispositions permettant à l'administration locale de détenir elle-même les renseignements demandés ou d'y accéder directement, ladite administration est parfois contrainte de solliciter des tiers privés ou la personne elle-même pour obtenir ces renseignements . ».

2. La coopération judiciaire en panne ?

Outre la coopération fiscale utilisée en matière d'échange d'informations, il convient de mentionner également le canal judiciaire. Ces deux voies sont distinctes 461 ( * ) : « L'entraide judiciaire s'appuie sur des conventions ou des traités bilatéraux ou multilatéraux. Elle a pour objet l'échange d'informations, ou plus exactement en matière judiciaire, l'obtention de preuves : par exemple, des documents d'ouverture de compte bancaire, des relevés bancaires, des déclarations de témoins - aller interroger untel dans un pays - faire des saisies et - ce qui est très difficile - des écoutes téléphoniques. Concrètement, cela consiste, pour un juge d'instruction, à faire travailler un collègue étranger, procureur ou juge d'instruction. »

S'agissant de l'entraide judiciaire , celle-ci se heurte à de nombreuses difficultés lorsque les infractions réprimées concernent la fiscalité ainsi que l'a souligné, M. Guillaume Daieff 462 ( * ) : « ...l'entraide judiciaire en matière fiscale n'existe pas avec les paradis fiscaux ».

Mais des difficultés paraissent exister avec des pays non qualifiés de tels ce qui réclame de la part des services du ministère de la justice en charge de ces affaires, mais sans doute aussi de nos ambassades, une action plus résolue.

a) Les obstacles juridiques

La première cause des difficultés rencontrées dans le cadre de la coopération judiciaire peut tout d'abord résider dans l'absence de convention d'une part ainsi que dans l'exclusion des infractions fiscales de leur champ d'application 463 ( * ) , comme l'a illustré M. Guillaume Daieff devant votre commission : « si j'adresse une demande d'entraide à la Suisse, par exemple, pour obtenir des documents bancaires relatifs à M. X pour les besoins d'une enquête pénale française pour fraude fiscale à l'impôt sur le revenu ou sur les successions, la Suisse ne répondra pas. De la même façon, si j'adresse une demande aux Bahamas, à Singapour, à Panama, au Qatar, à Israël ou aux Channel Islands - Jersey, Guernesey - ou l'Île de Man - ils ne répondront pas.

Jersey représente toutefois une exception au sein des Channel Islands 464 ( * ) . L'application des conventions judiciaires relève du pointillisme, mais Jersey s'est théoriquement engagée à répondre aux demandes d'entraide dans des enquêtes pour fraude fiscale. En revanche, ce n'est pas le cas de Guernesey [...] ».

Les entraves à la coopération peuvent également résider dans la mise en oeuvre des procédures , ainsi qu'en a témoigné M. Renaud Van Ruymbeke 465 ( * ) : « J'ai envoyé il y a six mois une commission rogatoire aux Bahamas. Il a fallu six mois pour qu'elle arrive. Pourquoi ? Parce qu'il n'y a pas de convention directe. Je ne peux donc pas l'envoyer directement à l'attorney général [...] » .

Je la transmets au procureur de la République, qui l'envoie au procureur général, qui l'envoie au ministre de la justice, qui l'envoie au ministère des affaires étrangères, qui l'envoie à l'ambassade de France, qui l'envoie au ministère des affaires étrangères des îles Caïmans : il faut des mois avant qu'elle n'arrive ! Et le circuit est le même dans l'autre sens ! »

b) Les obstacles pratiques

Tout en convenant des progrès réalisés en matière d'application des règles d'assistance, M. Renaud Van Ruymbeke a toutefois fait observer la permanence de certains obstacles ponctuels. Il a notamment rappelé la nécessaire identification préalable du compte et de la banque dans le cas d'une demande d'accès aux informations concernant un compte.

Il a ainsi considéré 466 ( * ) que : « C'est presque un peu trop facile pour la partie adverse. Il faut d'abord montrer patte blanche et apporter un élément de preuve dont vous ne disposez jamais [...]. Dans ces conditions, qu'est-ce que cela coûte à un paradis fiscal de signer une convention avec la France, en promettant sa coopération sous réserve qu'une demande précise et circonstanciée lui soit adressée ? On voit bien les limites de l'exercice ».

Quant à M. Bernard Petit, sous-directeur, contrôleur général de la lutte contre la criminalité organisée et la délinquance financière à la direction centrale de la police judiciaire, il a insisté sur la difficulté d'obtenir des informations en matière de fraude fiscale sans lier cette demande à une autre infraction 467 ( * ) .

Enfin, les contribuables disposent de procédures permettant de retarder la coopération fiscale, tel que le droit de recours 468 ( * ) .

* 458 Cf . audition du 27 mars 2012 de M. Jean-Marc Fenet.

* 459 Cf. audition du 7 mars 2012.

* 460 Cf. audition du 6 mars 2012.

* 461 M. Guillaume Daieff a en effet précisé que : « Les conventions et les traités qui ont été signés récemment avec les Bahamas, par exemple, sont des traités d'entraide fiscale. Moi-même, en tant que juge d'instruction, et mon collègue, en tant que procureur, nous ne pouvons pas demander à ces États, sur la base de ces traités, des informations pour une enquête. Ces traités ne peuvent être mis en oeuvre que par l'administration fiscale française . »

* 462 Cf. audition du 23 mai 2012.

* 463 Cf . audition de M. Daieff du 23 mai 2012 : « Avec certains États, il n'existe pas de convention d'entraide judiciaire et c'est donc au titre de la réciprocité que les États peuvent s'entraider, mais ce n'est qu'une faculté. Si je m'adresse aux Îles Vierges britanniques, avec lesquelles nous n'avons pas de convention d'entraide judiciaire, il se pourrait qu'elles me répondent, mais elles n'ont aucune obligation sur ce point . Pour en revenir à la fraude fiscale, elle est le plus souvent exclue du champ des conventions d'entraide judiciaire. [...] Dans toutes ces conventions, en effet, il y a toujours un article 2 ou un article 3 qui dispose que « sont exclues du champ d'application de cette convention l'entraide militaire et l'entraide fiscale ». »

* 464 M. Guillaume Daieff a en effet rappelé que : « le Royaume-Uni a déclaré que le premier protocole du 17 mars 1978 à la convention européenne d'entraide judiciaire en matière pénale de 1959 serait applicable à Jersey, mais pas à Guernesey, ni à l'Île de Man. Ce premier protocole dispose que les États ne pourront pas refuser d'accorder leur entraide au motif que l'infraction poursuivie relève de la fraude fiscale . »

* 465 Cf . audition du 22 mai 2012.

* 466 Cf . audition du 22 mai 2012.

* 467 Cf . audition du 27 mars 2012 : « vous aurez du mal à obtenir des informations sur le placement d'argent qui ne découle que de la fraude fiscale, s'il n'y a pas de manoeuvres frauduleuses. En effet, un strict cas de fraude fiscale se limite, de l'autre côté de la frontière, à une évasion de capitaux, et vous ne bénéficiez donc pas de l'entraide. En revanche, si vous abordez ce sujet dans le cadre des manoeuvres frauduleuses, vous disposez d'une réponse selon les conventions qui ont été signées, et si le pays est coopérant ou non . »

* 468 Cf . audition de M. Renaud Van Ruymbeke du 22 mai 2012 : « Si, demain, je demande des informations sur un compte au Luxembourg, la personne visée et la banque disposent d'un droit de recours, dont l'exercice aura pour effet de suspendre pour plusieurs mois la transmission des informations que je demande. Le Luxembourg refuse de supprimer cette législation sur les recours en avançant l'argument des droits de l'homme. »