AVANT-PROPOS

Mesdames, Messieurs,

La création en 2016 du fonds national des aides à la pierre (FNAP) a représenté un progrès dans la transparence de la gestion de ces aides, grâce au regroupement des crédits budgétaires de l'État et des contributions des bailleurs sociaux sur une même ligne, et à la mise en place d'une gouvernance ouverte aux bailleurs ainsi qu'aux collectivités territoriales.

Pour autant, le principe de parité entre l'État et les bailleurs sociaux, selon lequel l'égalité au sein du conseil d'administration aurait dû refléter une égalité dans le niveau des financements, a très vite été abandonné. L'annulation en cours de gestion, le 21 février 2017, de 55 % des crédits budgétaires destinés au FNAP en a été l'éclatante illustration.

La commission des finances a donc décidé de confier à son rapporteur spécial des crédits du logement une mission de contrôle budgétaire relative à la répartition et à l'utilisation des aides à la pierre. Il s'agissait de faire un premier bilan, deux ans environ après sa création, des progrès atteints dans la concertation au niveau national pour la définition des enveloppes régionales, ainsi que sur la manière dont l'utilisation des aides au niveau local met en oeuvre les principes fixés par le conseil d'administration.

Ce travail doit être placé dans une double perspective.

D'une part il porte sur un fonds encore jeune, qui n'a connu qu'un seul exercice entier, de plus privé d'une gouvernance normale depuis la démission de son président le 6 octobre 2017.

D'autre part les aides à la pierre ne représentent aujourd'hui qu'une partie très minoritaire des sommes consacrées au logement. Le total des sommes versées par le FNAP en 2017, soit 366 millions d'euros, doit être mis en regard des subventions d'investissement à la filière du secteur locatif social, soit 1,5 milliard d'euros, qui proviennent principalement des prêts locatifs aidés et de l'Anru 1 ( * ) . Les aides personnelles au logement 2 ( * ) , qui conditionnent souvent l'accès des locataires aux logements construits, atteignent un montant de 18 milliards d'euros sans commune mesure avec les aides à la pierre, surtout si on considère que ces dernières proviennent pour l'essentiel de la péréquation des ressources des bailleurs sociaux et non de crédits budgétaires.

Il est pourtant important de souligner le caractère vertueux des aides à la pierre, qui encouragent la construction et évitent les dérives de dépenses de guichet. Elles n'ont pas l'effet inflationniste souvent dénoncé pour les aides personnelles ou les dispositifs fiscaux de soutien à l'investissement locatif. De surcroît, la création du FNAP a permis de présenter de manière plus transparente les crédits consacrés à cette politique, favorisant le contrôle du Parlement.

Le défi pour les aides à la pierre est double, ce qui sera reflété dans le plan du présent rapport. Soumis aux injonctions d'un État qui fixe des objectifs chiffrés de production dans des « plans » de production de logement, le fonds doit, au niveau de son conseil d'administration, prendre des décisions en partenariat avec ses véritables financeurs que sont aujourd'hui les bailleurs sociaux. L'État doit alors prendre en compte la dimension essentiellement locale des besoins en logement social et des contraintes de production, en laissant la marge de gestion nécessaire aux responsables locaux, qu'il s'agisse de l'administration préfectorale ou des collectivités délégataires des aides à la pierre.

Au total, il apparaît que, si le FNAP constitue un indéniable progrès, il reste encore à l'État à accepter de déléguer une partie plus importante de la politique du logement aux acteurs locaux.

I. LE FNAP DOIT RETROUVER TRÈS VITE UN FONCTIONNEMENT NORMAL AFIN DE CONSOLIDER LES AVANCÉES PROMISES LORS DE SA CRÉATION

Le FNAP a permis de répondre à l'augmentation de la contribution financière des bailleurs sociaux à la politique des aides à la pierre par leur participation, à égalité avec l'État, aux décisions de répartition et d'utilisation de ces fonds au niveau national. La démission de son président a toutefois montré que l'État conservait en pratique un poids prépondérant au sein du fonds.

A. L'ORGANISATION DU FONDS DOIT GARANTIR UN ÉQUILIBRE ENTRE L'ENSEMBLE DES PARTIES PRENANTES

1. Les aides à la pierre reposent sur un principe vertueux d'utilisation des deniers publics

La création du FNAP s'inscrit dans la dualité des aides au logement, entre aides « contingentées » , dont le montant est fixé chaque année, maîtrisé par les pouvoirs publics, et aides « de guichet » , dont le coût pour les finances publiques dépend du comportement des acteurs. Or la tendance dominante au cours des années 1990 et 2000 a été au développement des aides de guichet, avec la multiplication de dispositifs tels que le prêt à taux zéro en 1995 et les dispositifs fiscaux, souvent créés pour une durée limitée mais tout aussi souvent prolongés d'une année à l'autre.

Les aides de guichet présentent des difficultés bien connues : derrière leur effet moins directement visible pour les finances publiques - il s'agit d'une diminution des recettes fiscales et non d'une dépense directe pour le budget de l'État -, elles représentent en réalité un manque à gagner tout à fait considérable : environ 1,7 milliard d'euros en 2016 pour les différents dispositifs fiscaux en faveur de l'investissement locatif, représentant un coût étalé sur plusieurs années et donc peu flexible 3 ( * ) .

Un aspect plus spécifique aux politiques du logement est la tension entre la définition d'un dispositif fiscal qui se fait nécessairement au niveau national puisque les collectivités territoriales ne disposent pas du pouvoir de créer des taxes ou des exonérations, et le caractère local par nature de la question du logement. On a vu ainsi certains dispositifs, tels que les crédits d'impôt successifs de soutien à la construction de logements locatifs intermédiaires, prendre peu à peu en compte l'existence de différences entre les marchés locaux de l'immobilier, jusqu'à la limitation du dispositif « Pinel » aux seules zones tendues.

Il n'en reste pas moins qu'un dispositif fiscal défini au niveau national, malgré les améliorations apportées d'une loi de finances à la suivante, produit des effets parfois non anticipés sur les marchés locaux de l'habitat : par exemple, la priorité donnée au logement neuf peut favoriser l'étalement urbain là où les prix du foncier rendent la construction difficile en centre-ville 4 ( * ) . La multiplication des crédits d'impôt, venant à l'appui d'objectifs de politique de l'habitat fixés au niveau national, a pu contribuer à limiter les marges de pilotage de cette politique au niveau local, alors même que les vingt dernières années ont vu une montée en compétence des collectivités locales et de leurs groupements avec le développement rapide de l'intercommunalité depuis 1999 et les mouvements successifs de décentralisation.

Face à ces difficultés, les aides à la pierre présentent l'avantage de demeurer un dispositif contingenté , dont le montant total est fixé chaque année et réparti ensuite au niveau local. La création du FNAP en 2016, en rassemblant les subventions budgétaires de l'État et les différentes contributions du secteur du logement social dans une ligne unique, a renforcé la visibilité de ces aides dans les documents budgétaires et permis un contrôle amélioré du Parlement.

Le principe de l'attribution de subvention après instruction d'un projet permet de garantir la qualité des dossiers ainsi soutenus et d'assurer une meilleure utilisation de l'argent public. Des considérations du même ordre ont d'ailleurs poussé la Cour des comptes à porter un regard favorable sur le programme « Habiter mieux » de l'Agence nationale de l'habitat (Anah), dans un rapport commandé par votre commission et présenté le 4 avril dernier 5 ( * ) .

Le FNAP se place donc dans une logique vertueuse d'utilisation des fonds publics qui ne peut être qu'approuvée dans son principe.

2. Avant 2016, une gestion des aides à la pierre inadaptée à l'évolution des financements

Jusqu'en 2016, les aides à la pierre suivaient deux circuits distincts.

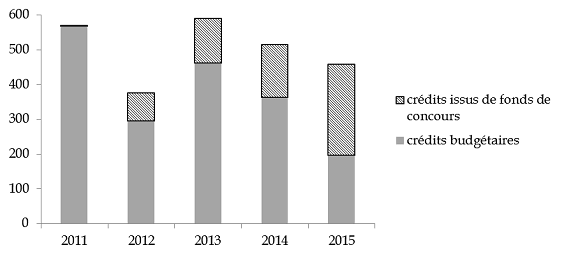

D'une part, l'État apportait des crédits budgétaires dans le cadre du programme 135 « Urbanisme, territoires et amélioration de l'habitat ». Or, comme votre rapporteur spécial le faisait observer 6 ( * ) , cette source de financement ne cessait de se réduire au cours des années. Dans la loi de finances pour 2015, il était de 400 millions d'euros en autorisations d'engagement mais seulement de 160 millions d'euros en crédits de paiement.

D'autre part, s'est développé le recours aux fonds de concours issus d'un fonds de péréquation alimenté par les bailleurs sociaux , le fonds national pour le développement d'une offre de logements locatifs très sociaux (FNDOLLTS) institué en 2009 à l'article L. 452-1-1 du code de la construction et de l'habitation 7 ( * ) . Ce fonds avait pour mission de contribuer au développement et à l'amélioration du parc de logements locatifs sociaux appartenant aux organismes d'habitations à loyer modéré (HLM) et aux sociétés d'économie mixte, ainsi qu'à la rénovation urbaine.

Contrairement à l'approche partenariale du FNAP, l'emploi des crédits du FNDOLLTS était arrêté par une commission de six membres dont cinq représentants de l'État, le sixième étant le directeur général de l'Agence nationale pour la rénovation urbaine (Anru).

Géré par la caisse de garantie du logement locatif social (CGLLS), ce fonds recevait des ressources dont l'origine variait presque chaque année en loi de finances. Dans sa dernière année pleine de fonctionnement, en 2015, il a ainsi bénéficié :

- d'une fraction des cotisations principale et additionnelle versées par les bailleurs sociaux à la CGLLS 8 ( * ) ;

- du produit de la surtaxe sur les plus-values de cessions immobilières 9 ( * ) de plus de 50 000 euros, plafonné à hauteur de 45 millions d'euros.

Les fonds étaient consacrés pour une fraction à l'Anru et pour une autre fraction au développement et à l'amélioration du parc de logements locatifs sociaux.

Au fil des années, la participation du FNDOLLTS, c'est-à-dire des bailleurs sociaux, est devenue essentielle au financement des aides à la pierre. Elle était établie à un montant de 216 millions d'euros dans le projet de loi de finances pour 2015.

Consommation du programme 135 entre 2011 et 2015 selon la nature des crédits

(en millions d'euros)

Source : commission des finances, d'après les données du ministère du logement

Cette situation n'était plus acceptable pour les bailleurs sociaux, qui demandaient légitimement à être associés aux décisions d'affectation des crédits d'aide à la pierre.

3. La création du fonds national des aides à la pierre, fondée sur la promesse d'un meilleur équilibre

La création du fonds national des aides à la pierre (FNAP) a été décidée par la loi de finances pour 2016 10 ( * ) , qui supprimait parallèlement le FNDOLLTS.

La création du FNAP a répondu à des critiques formulées chaque année par la Cour des comptes, dans ses notes d'exécution budgétaire, à l'encontre du fonds de concours recevant les crédits du FNDOLLTS. Ces critiques étaient de trois ordres 11 ( * ) :

- intentionnalité de la partie versante : le produit de la surtaxe sur les plus-values de cessions immobilières, qui abondait le fonds de péréquation, constituait un prélèvement obligatoire pesant sur des acteurs privés sans lien avec le logement social et ne pouvait donc pas venir en recettes d'un fonds de concours 12 ( * ) ;

- externalité à l'État de la partie versante : la commission gérant le fonds de péréquation ne comprenait que des représentants de l'État ;

- universalité budgétaire et non-affectation des recettes : des ressources issues de prélèvements obligatoires étaient directement réaffectées au programme 135 sans être reversées au budget général, privant le Parlement de son rôle d'autorisation et de contrôle des dépenses relevant de ce programme.

La création du fonds répond pour l'essentiel à ces trois critiques 13 ( * ) :

- intentionnalité de la partie versante : les bailleurs sociaux, qui abondent le fonds par l'intermédiaire de la CGLLS, sont présents au conseil d'administration à parité avec l'État ;

- externalité vis-à-vis de l'État : le FNAP est un établissement public administratif doté de la personnalité juridique. De plus, l'État ne détient qu'un tiers des sièges au conseil d'administration ;

- universalité budgétaire et non-affectation des recettes : le dispositif bénéficie toujours d'une exception au principe d'universalité budgétaire, mais elle est mieux encadrée et plus transparente, favorisant le contrôle du Parlement.

4. Le respect des équilibres au sein du conseil d'administration

La représentation paritaire des représentants de l'État et des bailleurs sociaux au sein du conseil d'administration est désormais inscrite dans le code de la construction et de l'habitation 14 ( * ) , qui prévoit également que les collectivités territoriales, leurs groupements et le Parlement y sont également représentés. Trois collèges composent donc le conseil d'administration 15 ( * ) :

- cinq représentants de l'État , dont deux sont désignés par le ministre chargé du logement, un par le ministre chargé de l'économie, un par le ministre chargé du budget et un par le ministre chargé des collectivités territoriales ;

- cinq représentants du domaine du logement social , dont trois sont désignés par l'Union sociale pour l'habitat, un par la fédération des entreprises publiques locales et un par les fédérations des organismes agréés pour la maîtrise d'ouvrage d'insertion ;

- cinq représentants du Parlement et des collectivités territoriales et de leurs groupements , dont un député et un sénateur désignés par les assemblées auxquelles ils appartiennent et trois représentants respectivement de l'Assemblée des communautés de France (AdCF), l'Assemblée des départements de France (ADF) et France urbaine.

|

L'Union sociale pour l'habitat représente le secteur HLM à travers cinq fédérations : la fédération nationale des offices publics de l'habitat (OPH), les entreprises sociales pour l'habitat (ESH), la fédération nationale des sociétés coopératives de HLM (Coop'HLM), Procivis qui représente les Sociétés anonymes coopératives d'intérêt collectif pour l'accession à la propriété (Sacicap) et la fédération nationale des associations régionales d'organismes d'habitat social (FNAR). Les entreprises publiques locales, sous le contrôle des collectivités territoriales, interviennent dans la construction et la gestion de logements sociaux. Enfin, les organismes agréés pour la maîtrise d'ouvrage d'insertion (MOI) bénéficient de financements pour la réalisation d'opérations à destination des personnes et familles défavorisées, par exemple les logements-foyers ou les logements d'insertion. |

5. Des ressources variées mais en pratique concentrées sur les bailleurs sociaux

En application de l'article L. 435-1 du code de la construction et de l'habitation, le FNAP reçoit, comme l'ancien FNDOLLTS, une fraction des cotisations principale et additionnelle versées par les bailleurs sociaux à la CGLLS 16 ( * ) , mais ne bénéficie plus d'une fraction du produit de la surtaxe sur les plus-values de cessions immobilières.

La loi de finances pour 2018 lui a également attribué une fraction du produit de la taxe sur les plus-values réalisées à l'occasion des cessions de logements situés en France métropolitaine par les organismes d'habitations à loyer modéré et par les sociétés d'économie mixte agréées 17 ( * ) . Le produit de cette taxe est versé à la CGLLS. Il convient de rappeler que cette taxe, qui dans le texte original du projet de loi de finances devait porter sur le produit des cessions, a été recentrée sur les plus-values des cessions sur la proposition conjointe de votre rapporteur spécial et de Mme Dominique Estrosi Sassone, rapporteure pour avis au nom de la commission des affaires économiques. Votre rapporteur constate toutefois que les mesures réglementaires permettant de mettre en oeuvre cette mesure sont toujours en attente de publication .

Le FNAP reçoit également les crédits budgétaires de l'État , autrefois versés directement au programme 135.

Il est enfin alimenté par d'autres ressources :

- une contribution d'Action logement , dans le cadre de la convention quinquennale 2018-2022 signée par cet organisme avec l'État ;

- des crédits issus des fonds d'aménagement urbain (FAU), dont les crédits disponibles ont été transférés au FNAP 18 ( * ) ;

- une fraction du produit des prélèvements SRU versés par les communes déficitaires en logements sociaux et soumises à obligation de rattrapage, situées hors EPCI délégataire et non couvertes par un établissement public foncier ;

- la majoration, prévue à l'article L. 302-9-1 du code de la construction et de l'habitation, du prélèvement « SRU » opérée sur les communes ne remplissant pas leurs obligations triennales. Cette ressource est fléchée vers le financement de la réalisation de logements très sociaux (PLAI adaptés) et de la mise en oeuvre de dispositifs d'intermédiation locative 19 ( * ) dans les conditions prévues au dernier alinéa de l'article L. 302-9-1 du code de la construction et de l'habitation.

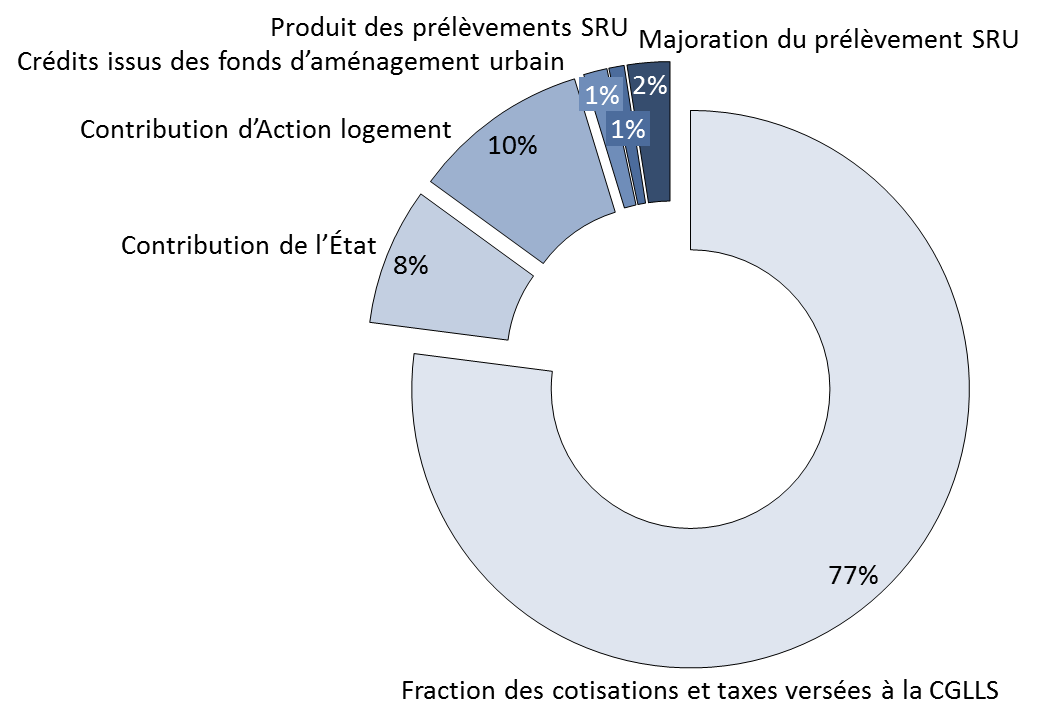

En pratique, ces ressources représentent des montants très différents les uns des autres. La contribution des bailleurs sociaux , par l'intermédiaire de la CGLLS, compte donc pour plus des trois quarts des ressources du fonds en application du projet de budget pour 2018 adopté en conseil d'administration du 15 décembre 2017 20 ( * ) :

Répartition des ressources du FNAP 2018

Source : commission des finances, à partir des données présentées au conseil d'administration du FNAP du 15 décembre 2017

* 1 Compte du logement 2017, p. 42.

* 2 Allocation de logement familiale (ALF), aide personnalisée au logement (APL), et allocation de logement sociale (ALS).

* 3 Duflot-Pinel, Scellier, Besson, Périssol... (Cour des comptes, Les dépenses fiscales en faveur de l'investissement locatif des ménages, référé publié le 10 avril 2018.) .

* 4 Voir Délégation des aides à la pierre - Regards croisés des acteurs de l'habitat , étude de Jean-Claude Driant, Centre de recherche sur l'espace, les transports, l'environnement et les institutions locales de l'Université de Paris 12, réalisée pour l'Union sociale de l'habitat, juin 2007.

* 5 Voir le rapport d'information n° 399 (2017-2018), fait par M. Philippe Dallier au nom de la commission des finances sur l'enquête de la Cour des comptes relative au programme « Habiter mieux », déposé le 4 avril 2018.

* 6 Projet de loi de finances pour 2016, annexe n° 12 « Égalité des territoires et logement » au tome III du rapport général fait par M. Albéric de Montgolfier au nom de la commission des finances.

* 7 Article 22 de la loi n° 2009-431 du 20 avril 2009 de finances rectificative pour 2009.

* 8 Articles L. 452-4 et L. 452-4-1 du code de la construction et de l'habitation.

* 9 Article 1609 nonies G du code général des impôts, version antérieure au 1 er janvier 2016.

* 10 Article 144 de la loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016.

* 11 Note d'analyse de l'exécution budgétaire, Mission Égalité des Territoires et Logement, 2015.

* 12 Article 17 précité de la LOLF et décision n° 2005-528 DC du Conseil constitutionnel « Loi de financement de la sécurité sociale pour 2006 » du 15 décembre 2005.

* 13 Note d'analyse de l'exécution budgétaire, Mission Égalité des Territoires et Logement, 2016.

* 14 Articles L. 435-1 du code de la construction et de l'habitation.

* 15 Article R. 435-2 du code de la construction et de l'habitation.

* 16 Articles L. 452-4 et L. 452-4-1 du code de la construction et de l'habitation.

* 17 Article L. 443-14-1 du code de la construction et de l'habitation, créé par l'article 130 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.

* 18 Article 99 de la loi n° 2017-86 du 27 janvier 2017 relative à l'égalité et à la citoyenneté.

* 19 Article L. 435-1 du code de la construction et de l'habitation.

* 20 Fraction des cotisations et taxes versées à la CGLLS : 375 000 000 euros ; contribution de l'État : 38 800 000 euros ; contribution d'Action logement : 50 000 000 euros ; crédits issus des fonds d'aménagement urbain : 6 660 440 euros ; produit des prélèvements SRU : 4 314 344 euros ; majoration du prélèvement SRU : 12 000 000 euros.