IV. UNE CONTRIBUTION « CITOYENNE » QUI POURRAIT FAIRE L'OBJET D'AMÉLIORATIONS

Si les conditions de financement des campagnes électorales et des partis politiques ont été fortement durcies au cours des années récentes, une place a été faite aux financements « citoyens » de la vie politique.

Ce dernier a été encouragé à travers un mécanisme de réduction fiscale (qui n'est pas soumis au plafond global des réductions fiscales applicables à l'impôt sur le revenu).

Les concours publics indirects qui en résultent ne sont pas convenablement documentés. Par ailleurs, une asymétrie se constate, entre les donateurs qui peuvent bénéficier de l'encouragement fiscal et ceux qui ne le peuvent pas.

Des propositions ont été avancées pour réduire cette asymétrie. Si elles s'inspirent d'une ambition justifiée de mieux sécuriser le pluralisme politique, il faut également tenir compte, c'est du moins le sentiment de votre rapporteur spécial, d'éventuels abus de sollicitation.

La réforme de l'encouragement fiscal associé aux dons et cotisations pourrait utilement passer par une différenciation selon la nature de la contribution apportée par les citoyens au financement de la vie politique.

A. LES DÉPENSES FISCALES S'AJOUTENT AU FINANCEMENT PUBLIC SELON UNE AMPLEUR DIFFICILE À DÉTERMINER

Les projets annuels de performances présentés dans le cadre des projets de loi de finances sont incomplets et ne rendent pas compte de l'ensemble des transferts publics qui bénéficient aux partis politiques .

De fait, le 3 de l'article 200 du code général des impôts prévoit que les dons aux formations politiques (voir l'article 11-4 de la loi du 11 mars 1988 relative à la transparence financière de la vie politique) ainsi que les cotisations versées aux partis et groupements politiques donnent lieu à une réduction d'impôt sur le revenu égale à 66 % de leur montant, les dons étant pris en compte dans la limite de 15 000 euros 64 ( * ) et de 20 % du revenu imposable.

Ouvrent également droit à la réduction d'impôt les dons, prévus à l' article L. 52-8 du code électoral versés à une association de financement électorale ou à un mandataire financier visé à l'article L. 52-4 du même code qui sont consentis à titre définitif et sans contrepartie, soit par chèque, soit par virement, prélèvement automatique ou carte bancaire, et dont il est justifié à l'appui du compte de campagne présenté par un candidat, un binôme de candidats ou une liste.

Dans ce cadre, le programme 232 de la mission « Administration générale et territoriale de l'État », qui récapitule les crédits consacrés au financement de la vie politique, ne mentionne aucune dépense fiscale alors même que les dons et cotisations aux partis politiques et aux candidats aux élections bénéficient d'un régime fiscal de faveur.

Cette omission est contraire aux prescriptions du droit budgétaire. Elle doit être corrigée.

Mais c'est sans doute plus largement qu'il conviendrait d'améliorer l'information sur les financements bénéficiant d'avantages fiscaux.

Il faut compléter l'exposé des conditions de la réduction fiscale en rappelant que cette dernière n'est plus accessible dès lors que les fonds dont s'agit peuvent être requalifiés comme des paiements pour des prestations effectuées au profit des parties versantes.

Interrogés sur la contrepartie financière de l'avantage fiscal, le ministère de l'intérieur et la CNCCFP indiquent ne pas disposer d'éléments de réponse, renvoyant à l'administration fiscale.

Il est regrettable que le ministère et l'autorité administrative indépendante particulièrement chargés de compétences de suivi des conditions de financement de la vie politique manquent à ce point d'information sur un élément pourtant majeur de leur mission.

Il faut, en revanche, se féliciter que les institutions d'enseignement et de recherche aient pu contribuer à préciser la situation 65 ( * ) , tout en relevant que les chiffres mentionnés dans leurs travaux ne coïncident pas avec ceux fournis à votre rapporteur spécial, qui eux-mêmes présentent quelques discordances avec d'autres chiffres de sources alternatives.

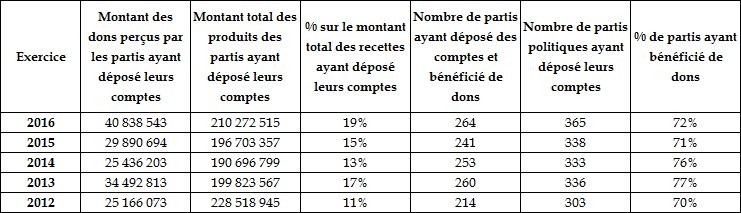

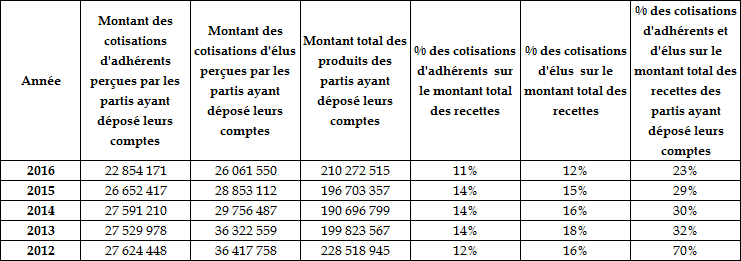

Quant aux informations transmises à votre rapporteur spécial dans le cadre de l'élaboration du présent rapport, les tableaux ci-dessous indiquent pour les partis ayant déposé leurs comptes au cours des années 2012 à 2016 le niveau des dons et des cotisations perçus par ces partis politiques en distinguant, pour ces dernières, les cotisations des adhérents de celles des élus 66 ( * ) .

Éléments relatifs aux dons perçus

par les partis politiques ayant déposé

leurs comptes

auprès de la commission nationale des comptes de campagne

et de

financement de la vie politique

Source : réponse au questionnaire du rapporteur spécial

Éléments relatifs aux cotisations

perçues par les partis politiques ayant déposé

leurs

comptes auprès de la commission nationale des comptes de campagne

et

de financement de la vie politique

Source : réponse au questionnaire du rapporteur spécial

Au total, les dons et cotisations perçus par les partis ayant déposé leurs comptes auprès de la commission nationale des comptes de campagne et de financement de la vie politique auront totalisé 89,753 millions d'euros en 2016 (contre 89,207 millions d'euros en 2012), avec la décomposition suivante pour 2016 : 48,9 millions d'euros de cotisations et 40,8 millions d'euros de dons.

Ces données suggèrent que, globalement, les réductions d'impôt accessibles s'élèvent à un maximum de l'ordre de 27 millions d'euros en 2016 pour les dons aux partis politiques et de 32,2 millions d'euros pour les cotisations aux partis politiques, soit un total maximal de 59,2 millions d'euros pour l'année considérée 67 ( * ) .

Il reste que les données transmises à votre rapporteur spécial ne coïncident pas avec les chiffres mentionnés par le rapport de 2017 de la CNCCFP, non plus qu'avec les informations transmises en réponse au questionnaire adressé sur ce point par votre rapporteur spécial dans le cadre de l'examen du projet de loi de finances .

Ce dernier indique que selon « la dernière déclaration nationale d'impôt sur le revenu 2016 disponible sur le site internet du ministère de l'action et des comptes publics, 329 117 foyers fiscaux ont déclaré avoir versé un montant total de 93 259 593 euros en 2015 de dons et cotisations à des partis politiques » tandis que, selon « les comptes des partis politiques déposés à la commission au titre de l'exercice 2015, les partis politiques ont encaissé 85 381 492 euros de dons, cotisations et cotisations d'élus ».

Quant au rapport de la CNCCFP, il fait état de 95,5 millions d'euros de dons et cotisations encaissés en 2016.

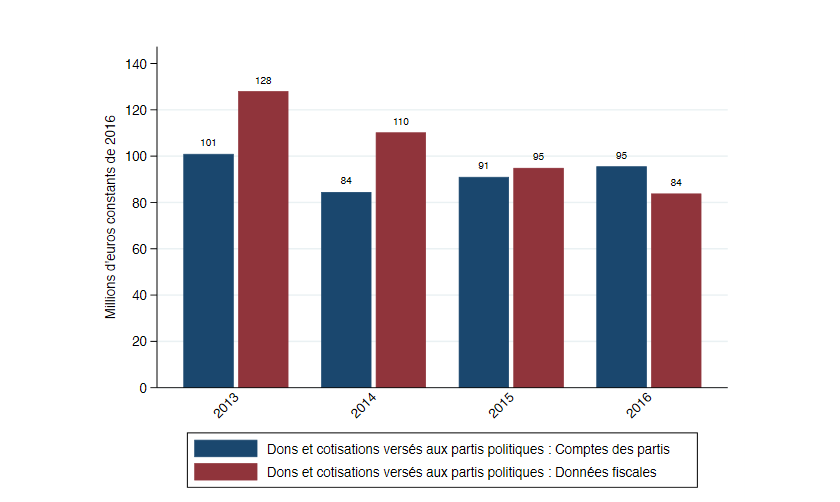

Ces écarts sont structurels comme l'indique le graphique ci-dessous.

Dons et cotisations versés aux partis politiques (2013-2016)

Source : Julia Cagé, site internet

Le champ des données ici exposées doit être rappelé : il ne couvre pas les dons versés aux partis politiques n'ayant pas déposé leurs comptes auprès de la CNCCFP.

Il existe sur ce point une différence importante entre les données disponibles pour apprécier le niveau des dons et cotisations versées aux partis politiques.

L'écart, de l'ordre de 8 millions d'euros (soit 10 % des dons déclarés par les partis politiques) mériterait d'être élucidé, soit pour vérifier qu'il ne résulte pas d'une surdéclaration fiscale des dons, soit pour s'assurer que les partis politiques tiennent une comptabilité exacte des dons qui leur sont consentis.

En l'état, il y a lieu de tenir compte de l'observation suivante du ministère de l'intérieur, qui relève que le formulaire de déclaration des revenus ne dispose pas d'une ligne spécifique pour y déclarer les dons effectués aux candidats à une élection contrairement aux dons et cotisations versés aux partis politiques et estime donc possible que certains donateurs indiquent des versements aux candidats aux élections sur cette ligne et non sur la ligne « dons à d'autres organismes » où ils doivent normalement être déclarés.

En toute hypothèse, un suivi plus fiable des réductions fiscales accordées en contrepartie des dons et des cotisations aux partis politiques s'impose, comme c'est d'ailleurs plus généralement le cas s'agissant des « niches fiscales ».

Il en va de même en ce qui concerne les dons attribués aux candidats aux élections.

Il serait utile de disposer dans ce cadre général d'une information régulière sur les montants correspondants et sur les redressements fiscaux, le cas échéant prononcés.

Un jaune budgétaire pourrait accueillir cette information.

Une telle information présenterait en outre un intérêt en permettant d'accéder à une vue plus précise de la répartition des bénéficiaires des concours publics aux différents acteurs de la vie politique.

Il paraît certain que les modalités de répartition des concours indirects associés à la réduction fiscale pour dons et cotisations ne sont pas totalement homogènes à celles des aides financées sur crédits publics. Les concours indirects passent en quelque sorte par l'engagement militant tandis que les concours sur crédits consacrent, et au-delà, l'audience électorale.

Une mesure consolidée des concours versés sur fonds publics apporterait une information qui, à ce jour, fait défaut alors même qu'elle est nécessaire pour apprécier si les aides publiques permettent de satisfaire les objectifs qu'elles sont censées poursuivre.

À ce stade, on se contentera d'une estimation faisant valoir que les concours publics indirects au financement des partis politiques ajoutent à ceux issus des crédits budgétaires 91,7 % de ces derniers, portant l'ensemble des concours publics aux formations politiques à environ 132 millions d'euros .

* 64 Le plafond applicable est de 7 500 euros, mais la familialisation de l'impôt sur le revenu conduit à prendre en compte un plafond de réduction d'impôt plus élevé (correspondant, de fait, à deux fois 7 500 euros). On rappelle que les cotisations versées par les élus titulaires de mandats nationaux ou locaux ne sont pas plafonnées mais sont soumises aux mêmes règles au regard du droit fiscal que les dons et cotisations des personnes physiques non élus. Il existe un problème d'articulation entre les règles prévues en cas de don et celles appliquées aux cotisations. Dès qu'un parti politique a prévu les modalités de versement des cotisations, tout versement supérieur doit être considéré comme un don et se trouve alors soumis au plafonnement des dons.

* 65 Voir Julia Cagé « Le prix de la démocratie ».

* 66 Cette distinction s'impose dans la mesure où le plafond de 7 500 euros fixé à l'article 11-4 de la loi susmentionnée ne s'applique pas aux cotisations versées par les élus nationaux ou locaux (alinéa 2 de l'article).

* 67 Par comparaison, la dépense fiscale au titre du crédit d'impôt accordé aux personnes versant des cotisations aux organisations syndicales représentatives de salariés et aux associations professionnelles nationales de militaires est estimée pour 2019 à 151 millions d'euros.