B. L'ACCÈS À L'EMPRUNT DOIT ÊTRE MIEUX ASSURÉ

Les voies de financement des campagnes électorales et des partis politiques ayant été de plus en plus encadrées, l'accès à l'emprunt est devenu un enjeu encore plus fort qu'auparavant.

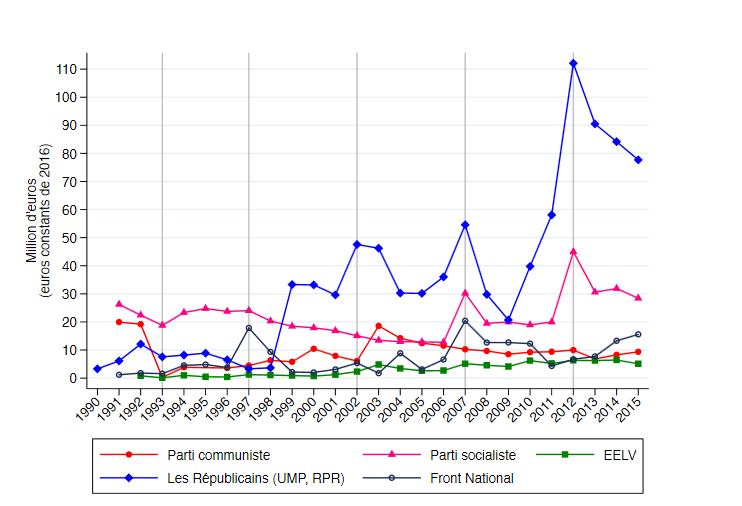

Au demeurant, les partis politiques français connaissent un endettement important.

Évolution de l'endettement des principaux partis

politiques français

(1990-2015)

Source : Julia Cagé, site internet

Or, plusieurs formations politiques et, sans doute de plus en plus de candidats aux élections, font état de difficultés d'accès au crédit. Certaines grandes banques ont d'ailleurs publiquement affiché leur décision de cesser de financer la vie politique. Il n'appartient pas à votre rapporteur spécial de qualifier ces décisions, qui, en l'état de la législation, ne semblent pas pouvoir être reprochables comme manifestant une discrimination quelconque.

Néanmoins, comme la contrainte financière qui résulte de l'état de fait invoqué, et observé, n'est probablement pas la même pour tous, il est peu douteux qu'un problème de pluralisme politique en résulte.

C'est la raison pour laquelle le Gouvernement avait pris l'initiative de proposer qu'une « banque de la démocratie » puisse intervenir dans certaines situations de « rareté de crédit ».

L'article 30 de la loi n° 2017-1339 du 15 septembre 2017 pour la confiance dans la vie politique a ainsi autorisé le Gouvernement à prendre par ordonnance les mesures relevant du domaine de la loi nécessaires pour que les candidats, partis et groupements politiques puissent, en cas de défaillance avérée du marché , le cas échéant après intervention du médiateur de crédit aux candidats et partis politiques, créé par l'article 28 de la même loi, assurer le financement de campagnes électorales pour les élections présidentielle, législatives, sénatoriales et européennes par l'obtention de prêts, avances ou garanties.

Ces mesures, devant être effectives à partir du 1 er novembre 2018, pouvaient prendre la forme d'une structure dédiée, adossée le cas échéant à un opérateur existant, ou d'un mécanisme spécifique de financement.

L'ordonnance du Gouvernement devait préciser les règles applicables sur la base d'un respect des conditions d'impartialité des décisions prises en vue d'assurer le pluralisme de la vie politique, mais aussi la viabilité financières du dispositif mis en oeuvre.

Interrogé sur l'absence de prolongement appréciable donné à cette disposition par notre collègue Hervé Marseille, qui lui demandait également quelles avaient été les actions tangibles mises en oeuvre depuis sa nomination par le médiateur du crédit et quels étaient les projets du Gouvernement sur le sujet, le ministre de l'intérieur a, par une réponse publiée au Journal officiel du 24 octobre 2019, fait valoir que « d'un point de vue technique, l'organisation bancaire apparaît...fonctionnelle », fondant cette appréciation sur des données qui méritent d'être exposées.

Recourant à l'analyse généalogique d'une problématique marquée par le renoncement du Gouvernement, plus précisément de la ministre de la Justice lors de la séance de l'Assemblée nationale du 16 juillet 2018, au projet d'instaurer une « banque de la démocratie », le ministre de l'intérieur a confirmé que les arguments alors mis en avant étaient appelés à se trouver au fondement d'une même issue, celle du statu quo.

Lors de la séance de l'Assemblée nationale évoquée par le ministre de l'intérieur, la ministre de la Justice avait déclaré :

« La question de la Banque de la démocratie est importante. Elle avait été introduite dans la loi pour la confiance dans la vie politique, que j'avais défendue l'été dernier devant vous. Le Gouvernement s'était engagé à étudier ce sujet de près, afin de mesurer si l'institution d'une structure bancaire, par définition assez lourde à mettre en place, était de nature à répondre aux difficultés de financement de certains candidats ou de certaines formations politiques.

C'est pourquoi le Gouvernement a demandé qu'une analyse précise soit effectuée par l'inspection générale de l'administration et l'inspection générale des finances . Ces deux corps ont entendu ou sollicité de très nombreux candidats, pour bien mesurer la situation.

Les conclusions de ce rapport sont que l'accès au crédit, pour se concentrer sur ce sujet, relève moins d'une absence d'offre bancaire , que viendrait combler la Banque de la démocratie, que de questions d'informations ou de délais , qui pourraient être réglées par le médiateur du crédit qui, lui, a été institué par la loi pour la confiance dans la vie politique du 15 septembre 2017.

C'est la raison pour laquelle l'ordonnance qu'il était envisagé de prendre en vertu de l'habilitation qui avait été accordée par la loi ne l'a pas été. Je constate d'ailleurs que la création d'une telle banque ne faisait pas consensus. Certains estimaient que l'immixtion de l'État, par le biais d'une banque, pouvait porter atteinte au principe de neutralité. D'autres soulignaient la lourdeur d'un dispositif qui aurait dû respecter toutes les normes en matière d'activité bancaire, ce qui n'est pas rien.

Enfin, je rappelle que, chaque année, l'État verse plus de 60 millions d'euros aux partis politiques, au titre de leur financement public. »

Cette déclaration, et du même coup la réponse ministérielle adressée à notre collègue, Hervé Marseille, ont de quoi surprendre alors même que M. Frédéric Oudéa, président directeur général de la Société Générale avait pu déclarer en décembre 2014 :

«Nous ne prêtons pas aux partis politiques, le financement des partis doit passer par d'autres moyens... notre politique de crédit est de ne plus prêter aux partis politiques. Il faut peut-être repenser le mode de financement des partis politiques » , justifiant ses propos par des préoccupations générales de neutralité et des raisons économiques.

Il pourrait être instructif de vérifier que l'établissement bancaire en question s'est entièrement conformé depuis la déclaration de son président directeur général aux intentions alors manifestées 63 ( * ) .

Le premier rapport du médiateur du crédit aux candidats et aux partis politiques tend à suggérer que le crédit (il peut être bancaire ou fournisseur) aux animateurs de la vie politique ne subit pas une restriction systémique.

Il observe que les mécanismes par lesquels il est possible de sécuriser un emprunt (cessions de créances, garanties...) sont difficilement accessibles, ne serait-ce que pour des raisons tenant aux réglementations exposées dans le présent rapport ou aux modalités d'attribution de l'aide publique qui ont été rappelées.

Il fait également état des difficultés rencontrées dans sa mission.

Votre rapporteur spécial, qui relève l'importance significative des financements publics dans le fonctionnement des organes de l'expression politique, tend à considérer que le constat technique défendu par le Gouvernement peut difficilement être considéré comme conclusif.

Ainsi, il ne lui paraîtrait pas sage de renoncer à tout projet de développer un mécanisme de financement des besoins intercalaires rencontrés par les acteurs de la vie politique.

Il lui paraît envisageable à tout le moins si les établissements bancaires privés ne s'y prêtent pas volontiers de mettre en oeuvre un mécanisme public d'avances conditionnelles et garanties par une récupération sur les financements sur crédits budgétaires votés chaque année en loi de finances.

* 63 Il est vrai que la président directeur général de la Société générale avait limité ses propos au financement des partis politiques, ce qui pouvait exclure toute référence aux campagnes électorales. Mais, on sait que les financements de ces dernières et celui des partis politiques sont marquées par de très fortes interdépendances.