C. ... LA PERSPECTIVE D'UN RENFORCEMENT DU FAIT D'UNE MODERNISATION DU RÉFÉRENTIEL COMPTABLE DES PARTIS POLITIQUES AUX AVANCÉES SIGNIFICATIVES ENCORE INACHEVÉES

Longtemps, à un déficit de référentiel juridique permettant d'identifier les partis politiques s'est ajouté celui d'un référentiel comptable de portée juridique et substantiel significative.

Ce dernier déficit est en passe d'être comblé dans des conditions qui, parfois discutables, pourraient conduire à un renforcement considérable des attributions de la CNCCFP relatives aux formations politiques.

1. Le cheminement vers une formalisation du cadre comptable des partis politiques...

Dans son 9 ème rapport d'activité (années 2005-2006), la CNCCFP avait rappelé que la loi n° 88-227 du 11 mars 1988 modifiée , relative à la transparence financière de la vie politique, précisait dans son article 11-7 que les partis ou groupements bénéficiaires de tout ou partie des dispositions des articles 8 à 11-4 avaient l'obligation de tenir une comptabilité , cette dernière devant « retracer tant les comptes du parti ou groupement politique que ceux de tous les organismes, sociétés ou entreprises dans lesquels le parti ou le groupement détient la moitié du capital social ou des sièges de l'organe d'administration ou exerce un pouvoir prépondérant de décision ou de gestion ».

En même temps, elle avait observé que le référentiel comptable n'étant pas autrement déterminé , elle avait été conduite ainsi que la Compagnie nationale des commissaires aux comptes à définir un cadre permettant aux partis politiques de présenter leurs comptes de manière homogène en utilisant un plan comptable précisé par une recommandation puis par un avis du Conseil national de la comptabilité.

Les textes suivants ont ainsi longtemps constitué le tout de ce référentiel comptable :

- l'avis n° 95-02 relatif à la comptabilité des partis et groupements politiques du Conseil national de la comptabilité ;

- la norme 7-103 sur la certification des comptes des formations politiques ;

- la circulaire annuelle de la CNCCFP sur le dépôt des comptes.

Étant rappelé que l'avis n° 95-02 était totalement dépourvu de portée obligatoire, on mentionnera encore que, pour l'essentiel, il s'agissait de préconiser des formalités minimales, les comptes déposés devant contenir un bilan, un compte de résultat et une annexe donnant notamment le détail des structures incluses dans le périmètre de certification des comptes ainsi que les précisions sur les mouvements financiers concernant d'autres formations politiques. Néanmoins, il était ajouté que le rapport de certification des commissaires aux comptes (deux commissaires aux comptes devaient alors systématiquement intervenir) devait être joint aux comptes.

La CNCCFP relevait cependant qu'à la différence des comptes de campagne, les comptes de partis politiques n'étaient pas appuyés des pièces justificatives mais étaient limités aux données comptables de synthèse.

Bref, la situation n'était pas satisfaisante.

Dans son 11 ème rapport d'activité (année 2008), soit vingt ans après l'adoption de la loi de 1988 et dix-huit ans après l'institution de la CNCCFP, cette dernière avait consacré une annexe à exposer les difficultés rencontrées du fait du caractère minimaliste du référentiel comptable imposé aux partis politiques.

Elle avait renouvelé ses observations tendant à faire valoir la nécessité d'apporter des modifications des textes législatifs et réglementaires qui organisent la transparence des financements politiques (sans mettre en cause leur architecture générale) énonçant une série de souhaits reproduits dans l'encadré ci-dessous, dont certains se rattachaient directement à la « tenue comptable » des formations politiques.

|

Les recommandations figurant au 11

ème

rapport d'activité

a) Prévoir des formalités d'agrément et de retrait d'agrément du mandataire financier personne physique, analogues à celles en vigueur pour une association de financement. b) Limiter l'exigence du visa de deux commissaires aux comptes aux partis dont les comptes sont de montants élevés ou la structure complexe. Le visa d'un seul commissaire aux comptes pourrait être considéré comme apportant des garanties suffisantes et allègerait la charge financière qui pèse de ce fait sur les partis de faible surface financière ou de structure simple (par exemple une entité politique unique dotée d'un mandataire). c) Préciser que les comptes des structures locales doivent être intégrés dans les comptes d'ensemble de la formation politique ou faire l'objet de dépôts distincts. d) Clarifier le statut des cotisations par rapport aux dons et aux cotisations d'élus. En tout état de cause, sans porter atteinte à la liberté des partis dans la fixation des cotisations, dès lors que les cotisations ouvrent droit à avantage fiscal lorsqu'elles sont versées entre les mains du mandataire, il conviendrait d'instaurer un plafond unique de versement par personne physique, quelle que soit la nature du versement. Ce plafonnement réel des avantages consentis, qui est normalement de règle en matière d'exonérations fiscales, faciliterait au demeurant la fonction du mandataire. |

Dans son 17 ème rapport d'activité (année 2016) , la CNCCFP annonçait son intention d'étudier avec la Compagnie nationale des commissaires aux comptes et l'Autorité des normes comptables les améliorations à apporter au cadre comptable en vigueur : en particulier, la création d'une annexe aux comptes indiquant toutes les caractéristiques des emprunts contractés et l'état de leurs échéanciers en capital et en intérêts à la date d'arrêt des comptes estimant qu'elle contribuerait à une meilleure transparence du financement des partis politiques.

Cette intention faisait suite à une analyse de la commission portant sur un point précis : le fait que les dispositions en vigueur ne permettaient pas d'assurer le contrôle de la conformité des emprunts des candidats et des partis politiques aux dispositions les régissant.

La commission avait exposé une casuistique sommaire des situations où les emprunts souscrits par les formations politiques pouvaient contrevenir à la loi :

- l'emprunt n'est pas remboursé ou ne l'est qu'en partie seulement avec l'accord du prêteur et se transforme de facto en don de personne morale ;

- le taux d'intérêt, trop faible, peut être assimilé à un « prix inférieur à ceux qui sont habituellement pratiqués »;

- à situation économique égale, des modalités plus favorables que celles habituellement stipulées par le prêteur sont accordées à une formation politique et représentent ainsi un « avantage direct ou indirect ».

Rappelant que le contrôle de la licéité des prêts des formations politiques restait de la responsabilité des commissaires aux comptes, dans le cadre de la certification des comptes des formations politiques, la CNCCFP regrettait, toutefois, qu'à l'exception des cinq postes de dettes prévus au passif du bilan des comptes d'ensemble par le format comptable, la commission n'avait pas accès jusqu'à l'adoption de la loi n° 2013-907 du 11 octobre 2013 relative à la transparence de la vie publique à l'identité des prêteurs ou aux modalités prévues pour la mise à disposition des fonds et leur remboursement.

Analysant les apports de la loi de 2013 ouvrant à la commission la faculté de demander « communication de toutes les pièces comptables et de tous les justificatifs nécessaires au bon accomplissement de sa mission de contrôle » , la CNCCFP indiquait avoir fait un certain usage de cette prérogative, les demandes de communications complémentaires ayant notamment pour but de pallier certains manques dans les annexes aux comptes d'ensemble.

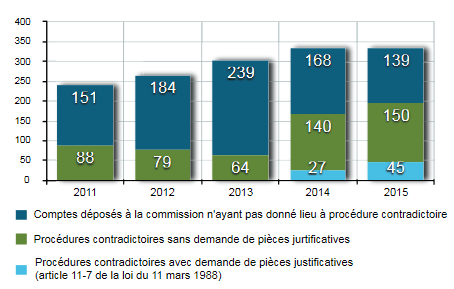

De fait, les statistiques publiées sur ce point ont pu révéler une augmentation du nombre des procédures contradictoires entre 2014 et 2015. Si ces dernières ne sont pas exclusivement le résultat de demandes de communications d'informations comptables (la commission fait également état d'un problème de communication des listes uniques de donateurs), les enquêtes comptables de la commission en ont été malgré tout l'un des déterminants, les procédures avec demandes de pièces justificatives passant dès la faculté d'en présenter ouverte à 27 en 2014, puis 45 en 2015.

Évolution du nombre de procédures contradictoires suite à la présentation des comptes des partis politiques entre 2011 et 2015

Source : 17 ème rapport d'activité de la CNCCFP

Dans son activité de vérification comptable appuyée par des demandes complémentaires de pièces justificatives, la CNCCFP indique avoir privilégié la vérification de la conformité des conventions de prêts aux dispositions de l'article 11-4 destinées à prévenir l'attribution de dons déguisés en prêts par les personnes morales auxquelles les dons aux groupements politiques sont interdits. La commission précise avoir systématiquement ciblé son contrôle sur les partis pour lesquels le montant de dettes par rapport à l'ensemble des capitaux propres était le plus important et sur ceux dont le niveau d'endettement absolu était particulièrement élevé ou avait notablement augmenté depuis l'exercice précédent.

Dans ce cadre, les demandes de la commission ont porté sur la transmission de récapitulatif des principales caractéristiques de chaque prêt, de l'échéancier de remboursement au 31 décembre, ainsi que les copies de l'ensemble des conventions, actes, ou pièces comptables justifiant les informations qu'ils détaillent ou prouvant l'effectivité du remboursement des sommes exigibles.

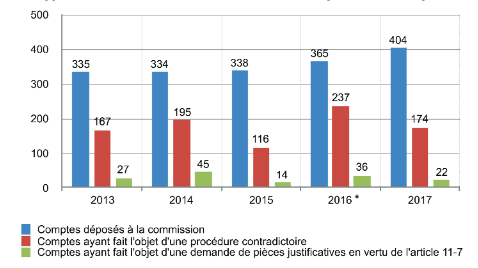

Votre rapporteur spécial, qui relève l'existence d'une certaine confusion dans les données publiées par la commission - les éléments exposés dans le vingtième rapport d'activité et le dix-septième ne concordent pas exactement 44 ( * ) -, observe que, depuis, le volume des procédures comportant des demandes complémentaires de justificatifs s'est replié.

Évolution du nombre de procédures

contradictoires suite à la présentation

des comptes des partis

politiques entre 2011 et 2015

Source : 20 ème rapport d'activité de la CNCCFP

La commission explique la variabilité du volume des procédures contradictoires par l'ampleur exceptionnelle des demandes de transmission des listes uniques des donateurs et cotisants adressées par la commission en 2016.

Cette explication est un peu « courte » dans la mesure où ce phénomène avait déjà été évoqué les années précédentes pour rendre compte de la croissance du volume des comptes faisant l'objet de procédures contradictoires. Il faut croire que l'année 2015 (telle qu'elle est désormais « restituée ») avait en fait connu une amélioration de ce point de vue, mais qu'elle a été suivie d'une nouvelle tension.

La publication du rapport de la commission gagnerait à présenter plus clairement les motifs des procédures contradictoires engagées en les distinguant.

Dans ce contexte, la commission n'en jugeait pas moins que la combinaison des articles 11-4 et 11-7 « demeurait une solution relativement imparfaite » pour mettre en oeuvre le contrôle du fait, en premier lieu, de l'absence de sanction en cas de non-transmission par les formations politiques des pièces demandées par la commission 45 ( * ) , et, en second lieu, des limites intrinsèques des dispositions de l'article 11-4.

Ce dernier ne fournissait pas de référence pour les taux d'intérêts appelés à être assimilés à un avantage prohibé ; il n'interdisait pas non plus la fourniture, par des personnes physiques, de « biens, services ou autres avantages directs ou indirects à des prix inférieurs à ceux qui sont habituellement pratiqués » , quand bien même le montant des avantages octroyés à la formation politique dépasserait le plafond imposé aux dons de telle sorte qu'il était possible pour une personne physique de prêter sans intérêt (ou avec un taux très faible) un montant particulièrement important, même si les intérêts annuels auxquels elle renonçait dépassaient le plafond applicable aux dons.

Sur certains de ces points, mais pas sur tous, la loi n° 2017-286 du 6 mars 2017 tendant à renforcer les obligations comptables des partis politiques et des candidats a permis de réaliser quelques avancées significatives, qui ont fait l'objet d'un exposé par la CNCCFP, cette dernière jugeant que certaines d'entre elles auraient, à partir de l'année 2018, une incidence importante sur les travaux de la commission.

Dans son rapport suivant elle a exposé les importantes modifications apportées par la loi n° 2017- 286 du 6 mars 2017 .

|

Les apports de la loi n ° 2017-286 du 6 mars 2017

en matière d'information comptable

- Les comptes des partis politiques ne seront certifiés par deux commissaires aux comptes que si les ressources annuelles du parti dépassent 230 000 euros; à défaut, ils devront être certifiés par un seul commissaire aux comptes ; à titre d'information, sur les 338 partis politiques ayant déposé leurs comptes pour l'année 2015, 292 disposaient d'un total des produits inférieur à 230 000 euros ; il y avait donc seulement 46 formations politiques ayant un total de produits supérieur ou égal à ce montant (soit moins de10 % de l'ensemble des partis tenus de déposer) ; ceci étant, il convient de souligner que, parmi les partis ayant moins de 230 000 euros de produits, certains peuvent avoir des montants de passifs importants (par exemple, en 2015, quatre avaient un passif supérieur à 500 000 euros) ; - Les partis politiques devront transmettre également, dans les annexes de leurs comptes (à compter de ceux arrêtés pour l'année 2018), « les montants et les conditions d'octroi des emprunts souscrits ou consentis par eux, l'identité des prêteurs ainsi que les flux financiers avec les candidats tenus d'établir un compte de campagne en application de l'article L. 52-12 du même code. Lors de la publication des comptes, la commission recensera les montants consolidés des emprunts souscrits répartis par catégories de prêteurs, types de prêts et par pays d'établissement ou de résidence des prêteurs, ainsi que l'identité des prêteurs personnes morales et les flux financiers nets avec les candidats. Figurant dans une annexe des comptes du parti, et non dans un simple état joint à ces comptes, ces éléments relèveront donc des diligences du (ou des) commissaire(s) aux comptes du parti ; - Enfin, si la commission constate un manquement aux obligations prévues à l'article 11-7 de la loi n° 88-227, elle pourra priver, pour une durée maximale de trois ans, un parti ou groupement politique du bénéfice des dispositions des articles 8 à 10 de ladite loi et de la réduction d'impôt prévue au 3 de l'article 200 du code général des impôts pour les dons et cotisations consentis à son profit, mais seulement à compter de l'année suivante. Par rapport à la rédaction précédente de l'article 11-7, issue de la loi n° 2013-907 du 11 octobre 2013 relative à la transparence de la vie publique, cette modification législative précise les pouvoirs de la commission et la durée maximale des sanctions (perte de l'aide publique et perte de la réduction d'impôt). Cependant, la sanction principale en cas de manquement d'un parti politique à ses obligations comptables, à savoir la perte de la possibilité de financer une campagne électorale (ou un autre parti politique), n'est toujours pas inscrite dans la loi. |

2. ... a abouti à l'adoption d'un règlement comptable dont les effets devront être appréciés dans le temps

a) L'adoption récente d'un règlement comptable

Depuis, de nouveaux progrès sont intervenus avec la loi n° 2017-1339 pour la confiance dans la vie politique du 15 septembre 2017 (article 25) qui rappelle que les partis ou groupements politiques ont l'obligation de tenir une comptabilité qui se réfère, pour les exercices ouverts postérieurement au 31 décembre 2017, à un règlement établi par l'Autorité des normes comptables.

Aucun règlement n'étant adapté aux spécificités de la comptabilité des partis ou groupements politiques, la loi renvoie expressément à un règlement de l'Autorité des normes comptables pour la fixation des règles d'établissement des comptes d'ensemble et des comptes annuels.

Le collège de l'Autorité des normes comptables (ANC) a adopté le règlement n° 2018-03 du 12 octobre 2018 relatif aux comptes d'ensemble des partis ou groupements politiques, qui a été homologué par arrêté publié au Journal officiel du 30 décembre 2018. Ce règlement a été construit après une concertation avec les trésoriers des partis politiques, les commissaires aux comptes et la CNCCFP 46 ( * ) .

Cette dernière en a assuré une présentation à l'ensemble des formations politiques identifiées par elle par voie de circulaire.

Votre rapporteur spécial relève que le règlement constitue une étape vers une professionnalisation de la comptabilité des formations politiques, mais aussi dans le sens des attentes professionnelles (il s'agit ici en particulier d'évoquer les établissements de crédit ou les prêteurs quels qu'ils soient) et sociétales ( il s'agit ici des citoyens mais aussi des personnes physiques susceptibles de s'engager politiquement ou financièrement en faveur d'un parti politique) d'une meilleure information sur la situation financière des partis politiques.

Néanmoins, certains choix peuvent apparaître restrictifs.

Du côté des avancées, il est d'abord notable que, contrairement au règlement de 1995, le document adopté par l'Autorité des normes comptables soit désormais doté d'une valeur réglementaire.

En outre, en lien avec cette caractéristique, les précisions apportées sur les nomenclatures comptables, permettront d'harmoniser les données comptables transmises au public et à la CNCCFP, cette dernière pouvant se trouver dispensée de recherches ponctuelles (auxquelles elle pouvait procéder depuis la loi de 2013, à travers le droit de communication qui lui était ouvert) nécessairement fastidieuses et pouvant toujours être considérées comme affectées d'un défaut de systématisme. Avec des comptes normés et répondant à des règles comptables éprouvées, l'information disponible est appelée à revêtir une qualité comptable exigée de tout un chacun (ou presque, voir infra ).

Enfin, la création d'une annexe (soumise, en tant que telle, à la vigilance des commissaires aux comptes) ouvre la voie à un développement de l'information comptable sur des points considérés, à tort ou à raison, comme sensibles .

La CNCCFP , reprenant le texte même du règlement de l'ANC, présente cette nouvelle annexe aux comptes d'ensemble comme devant comporter toute information de caractère significatif permettant aux utilisateurs de ces comptes de porter une appréciation sur le patrimoine, la situation financière et le résultat de l'ensemble constitué par les entités comprises dans le périmètre des comptes d'ensemble.

En réalité, à travers l'affirmation de ces principes, la nouvelle annexe fait un peu plus puisqu'elle doit également comporter des mentions susceptibles de contribuer à l'information sur certains aspects de la vie des partis politiques de nature à en révéler les choix d'organisation mais aussi la vulnérabilité à des influences financières extérieures.

À ce titre, il faut particulièrement mentionner , étant rappelé que le contenu de l'annexe n'est pas limitatif:

- la fourniture d'informations sur les liens entre le parti politique et des entités non intégrées à ses comptes (mention des participations, des prêts aux personnes morales ou physiques, des créances à moins ou plus d'un an, des dettes et emprunts avec une distinction selon les échéanciers, et des provisions) ;

- la mention des états de prestations de services facturées aux candidats (il aurait été souhaitable de préciser les candidatures dont s'agit mais le tableau explicatif fournit une certaine précision sur ce point), les contributions octroyées à d'autres organismes en dehors du périmètre des comptes) ;

- le montant global des rémunérations ou honoraires alloués aux mandataires du parti et de ses organisations territoriales ou spécialisées.

Ces informations améliorent la transparence comptable des formations politiques et, à ce titre, sont, évidemment, de nature à répondre à certaines interrogations pouvant porter sur l'utilisation des fonds publics alloués aux partis politiques.

Il est à souligner que le champ des informations comptables auxquelles sont astreints les partis politiques dépasse désormais très nettement le champ des partis politiques stricto sensu tel qu'il est défini par la jurisprudence du Conseil constitutionnel .

Ce constat vaut moins pour les informations à mentionner dans l'annexe que du fait des méthodes d'intégration des comptes, mais compte tenu de la responsabilité combinée des commissaires aux comptes et de la CNCCFP il est également vrai, sous réserve d'investigations complémentaires de la part de ces derniers, pour les informations de l'annexe.

En ce qui concerne cette dernière, les informations requises vont loin puisqu'elles couvrent l'ensemble des entités avec lesquelles les formations politiques entretiennent des relations financières ou opérationnelles. Il est vrai que les tableaux dans le format desquels les informations doivent être présentées sont « globalisants ». Toutefois, la vérification des informations à partir desquelles ils seront construits justifiera sans aucun doute des vérifications individuelles « profondes ».

En ce qui concerne les comptes eux-mêmes, l'existence de certains types de liens (voir infra ) entre un parti politique au sens de la jurisprudence du Conseil constitutionnel et une entité non qualifiée de parti politique entraîne l'intégration des comptes de cette entité dans ceux du parti politique.

Ainsi le périmètre comptable des partis politiques est appelé à dépasser leur périmètre juridique, situation qui risque de créer une insécurité juridique, sauf à ce que le législateur intervienne pour la consacrer, sans que le Conseil constitutionnel ne contrecarre son initiative.

De ce point de vue, on peut considérer, d'une part, que les conditions de l'intégration comptable (seuils de déclenchement et modalités) ne sont pas excessivement inquisitoriales (voir infra ) et, d'autre part, que le Conseil constitutionnel a pu dans le passé reconnaître que les liens entre une formation politique et des tiers pouvaient justifier une extension de l'information requise des partis politiques allant au-delà de données strictement propres à ces derniers.

Ainsi, le Conseil constitutionnel a-t-il jugé dans sa décision 92-316 DC du 20 janvier 1993 « qu'en prescrivant la publication de la liste des personnes morales qui ont consenti des dons à des candidats ou à des partis, le législateur a entendu assurer une meilleure information des citoyens et une plus grande transparence de la vie publique ; qu'il n'a ainsi porté atteinte ni à la liberté de communication des pensées et des opinions ni à l'activité des partis et groupements politiques garantie par les dispositions constitutionnelles précitées ».

Cette jurisprudence aurait sans doute pu permettre d'aller au-delà de certaines dispositions du règlement de l'ANC qui paraissent, peut-être inutilement, restrictives.

À cet égard, certaines informations comptables demeurent marquées par une très grande globalité 47 ( * ) .

Cette dernière concerne également les méthodes d'intégration des entités liées elle-même (l'intégration est globale), d'autant que l'entité intégrante dispose d'un choix lui permettant d'opter pour une intégration directe ou par palier. Dans ce dernier cas, les entités intégrées peuvent résulter d'un cheminement allant de sous-ensembles vers des sous-ensembles plus grands, ce qui est de nature à permettre des consolidations intermédiaires peu propices à la transparence comptable.

Ce constat est encore renforcé par la mention qu'aucune information sectorielle n'est requise dans l'annexe. Ainsi, ni l'objet des entités intégrées ni les motifs de l'intégration ne sont accessibles.

De la même manière, la loi ne l'ayant pas prévu, les flux financiers nets, entre partis notamment, ne sont pas appelés à être développés ce qui est de nature à réduire la transparence du financement de parti à parti.

La définition du périmètre de consolidation peut apparaître perfectible.

Si la situation devrait évoluer par rapport à celle qui prévaut actuellement (voir le tableau ci-dessous), certaines difficultés ne manqueront pas de se poser, tandis que les critères d'intégration au périmètre consolidables sont susceptibles d'aboutir à des résultats variables, selon leur interprétation.

Répartition des entités

consolidées sous l'empire de la réglementation

antérieure

à la nouvelle norme comptable de l'ANC en 2016 (dix

premiers partis)

|

Nombre d'entités (hors associations locales) |

Associations locales |

Objet |

Nombre de SCI |

Total |

|

|

PS |

11 |

103 |

Politique, publication, immobilier, formation |

6 |

120 |

|

LR |

5 |

106 |

Politique, publication, immobilier, formation |

2 |

113 |

|

FN |

3 |

104 |

Politique, immobilier, formation |

4 |

111 |

|

EELV |

4 |

67 |

Politique, immobilier |

9 |

80 |

|

PCF |

6 |

96 |

Politique, immobilier |

13 |

115 |

|

Union des radicaux, centristes, indépendants et démocrates |

1 |

Politique |

1 |

||

|

Parti radical de gauche |

2 |

96 |

Politique, immobilier |

98 |

|

|

Association PSLE- Nouveau Centre |

3 |

74 |

Politique |

77 |

|

|

Le Centre pour la France |

2 |

Politique |

2 |

||

|

Forces de Gauche |

1 |

Politique |

1 |

||

|

Total |

38 |

646 |

34 |

718 |

Source : commission des finances du Sénat

En ce qui concerne les difficultés, l'on doit évoquer l'hypothèse dans laquelle deux partis politiques détenant des fractions égales du capital d'un organisme tiers, il sera loisible soit de renoncer à leur intégration dans les comptes du parti (situation qui semble assez virtuelle), soit de devoir constater une double-intégration de l'organisme dépendant (situation sans doute appelée à se vérifier davantage) avec tous les problèmes de proratisation envisageables, mais également de lisibilité des comptes consolidés.

L'application des critères d'intégration au périmètre de consolidation promet encore davantage de difficultés, voire de déceptions. C'est ici la question, traditionnelle, qui est posée lorsqu'on recourt au critère d'exercice d'un pouvoir prépondérant de décision ou de gestion.

Dans la vie politique, ce critère issu des préoccupations de fonctionnement du crédit et de l'appel public à l'épargne n'est évidemment pas sans pertinence dès lors que les partis politiques sont des entités recourant à l'épargne. Cependant, on peine à lui trouver les mêmes qualités s'il s'agit de vérifier que l'esprit des règles encadrant les relations financières nouées entre les partis politiques et certains financeurs extérieurs se trouve suffisamment respecté.

À mesure que les formations politiques ont subi des restrictions des conditions de leur financement, des entités alternatives ont émergé, de plus en plus nombreuses et diversifiées.

Qu'il s'agisse de boîtes à idées ou d'entreprises de communication qui échappent totalement aux règles financières appliquées aux partis politiques, on ne compte pas (c'est dommage, on le devrait !) les structures susceptibles d'exercer des fonctions à visée d'expression politique autrefois assurées par les formations politiques. Une forme d'externalisation s'est donc produite, dont les partis politiques peuvent ne pas assumer la charge financière 48 ( * ) , cette dernière étant supportée par des entités qui, précisément, sont celles non admises au financement des partis politiques.

Votre rapporteur spécial appelle à des progrès de transparence sur un phénomène qui, pouvant être vu comme apportant une contribution salutaire à la vivacité des choix démocratiques, n'en représente pas moins, au moins de façon objective, un vecteur de possible contournement des règles financières strictes appliquées aux partis politiques.

Il faut également admettre que les phénomènes décrits ne sont pas indépendants des équilibres perfectibles qui s'appliquent aux conditions du financement public des partis politiques (voir ci-après).

b) Vers un contrôle renforcé de la CNCCFP ?

Quoi qu'il en soit, il n'est pas douteux que le renforcement des obligations comptables des partis politiques ouvre la perspective d'un renforcement de la portée des missions de la CNCCFP à l'égard des partis politiques. L'expérience permettra de cerner les contours d'une accentuation des missions de contrôle de la CNCCFP.

À cet égard, la circonstance qui attribue à la CNCCFP une sorte de monopole de l'éclairage transversal des comptes des partis politiques - les commissaires aux comptes ne prennent en considération que le parti dont ils supervisent les comptes- peut être de nature à asseoir l'autorité de la commission.

À supposer que les contours de ces contrôles s'élargissent franchement, l'on pourrait aboutir à une situation quelque peu paradoxale, celle d'un alignement des contrôles exercés sur ceux que pratiquent les juridictions financières (desquelles les partis politiques ne relèvent pas en temps normal) mais sans l'application des procédures appliquées par ces juridictions (même si, en pratique, la CNCCFP tend à s'en inspirer étroitement).

* 44 Il semble que des changements de rattachement temporel des demandes adressées par la commission soient en cause. Mais une explication de la commission portant sur les chiffres de 2013 et de 2014 serait utile.

* 45 Situation considérée comme paradoxale comme pour la liste unique des dons et des cotisations alors même que le contrôle peut révéler des manquements qui, de leur côté, sont punis.

* 46 Le règlement est donc né sous les meilleurs auspices. Pour autant, les partis politiques étant très fortement protégés par la Constitution, il n'est pas certain que certaines dispositions du règlement ou certaines des conséquences pratiques qu'en pourrait tirer la CNCCFP soient à l'abri de précisions de la part du Conseil constitutionnel.

* 47 Mais aussi par certaines exclusions comme celle qui consiste à ne pas prendre en compte certaines recettes considérées comme non strictement politiques.

* 48 Il arrive toutefois que ce soit le cas à travers des contrats, de communication notamment.