III. DEUX APPROCHES DE LA RENTABILITÉ DES SOCIÉTÉS AUTOROUTIÈRES HISTORIQUES

La rentabilité des concessions autoroutières est en principe appréciée au regard du taux de rentabilité interne (TRI ), calculé sur la base des flux de trésorerie attendus (TRI prévisionnel) et constatés (TRI réalisé).

Même si « le TRI n'a de sens qu'appréhendé sur l'intégralité de la durée de vie de la concession », comme vient de le rappeler l'Autorité de régulation des transports (ART) 157 ( * ) , il apparaît indispensable de suivre l'évolution de ce taux afin que le concédant puisse, le cas échéant, prendre appui sur le niveau de rentabilité pour négocier avec les sociétés concessionnaires autoroutières des retours en direction des usagers .

L'ART, qui est chargée depuis 2017 d'effectuer un suivi annuel de la rentabilité interne de chaque concession autoroutière 158 ( * ) , vient de présenter, dans son premier rapport quinquennal sur l'économie des concessions autoroutières, prévu par la loi « Macron » de 2015, un suivi de l'évolution de la rentabilité annuelle sur les trois derniers exercices (2017-2019).

Le rapporteur regrette la brièveté de la période ainsi analysée, même s'il comprend la prudence méthodologique de l'ART , qui considère ne pas disposer des données historiques lui permettant de procéder à une estimation « solide » de cette rentabilité sur la période antérieure à 2017 159 ( * ) .

Il a toutefois souhaité pouvoir proposer un point rétrospectif sur les résultats financiers acquis et des projections sur la rentabilité attendue jusqu'à la fin des concessions historiques . Il a fait appel pour cela à Frédéric Fortin, expert en fusion-acquisition et en finances d'entreprise .

A. UNE ANALYSE PAR L'ART DE L'ÉVOLUTION DE LA RENTABILITÉ LIMITÉE À LA PÉRIODE 2017-2019

1. Un exercice difficile sur la base d'un TRI « tronqué »

L'ART a fait un certain nombre de choix méthodologiques , qu'elle justifie au regard de l'objet de la mission que le législateur lui a confiée. Par ailleurs, faute de données historiques pertinentes , elle a dû recourir à un TRI « tronqué » qui ne prend pas en compte la période antérieure à l'ouverture du capital des sociétés concessionnaires intervenue à partir de 2002.

a) Des choix méthodologiques

(1) Un TRI « projet » et non un TRI « actionnaires »

Le TRI analysé par l'ART est un TRI « projet », qui s'intéresse à la rémunération du capital payée par l'usager à travers les péages.

Contrairement au TRI « actionnaires », qui mesure la rentabilité des fonds investis par les apporteurs de capitaux, le TRI « projet » ne dépend donc ni des modalités de financement de la concession ni de la politique de rémunération des investisseurs .

Ce choix apparaît justifié au regard de la mission du régulateur qui est de veiller à l'intérêt des usagers dont les péages assurent la rémunération des sociétés concessionnaires.

(2) Un TRI « tronqué » à partir de 2002

Comme rappelé précédemment, le TRI effectif d'une concession ne peut être mesuré que sur l'intégralité de sa durée de vie , en prenant en compte l'ensemble des flux de trésorerie qu'elle génère.

Afin de suivre l'évolution du TRI des concessions en cours d'exécution, l'ART a donc eu recours à une approche « hybride » , qui « mobilise des éléments historiques (flux de trésorerie réalisés sur les années passées) et prospectifs (flux de trésorerie attendus sur les années restantes ) ».

Si le calcul de ce TRI « hybride » n'a pas posé de problème pour les sociétés concessionnaires récentes, l'ART a en revanche été confrontée à un manque de données exploitables pour les concessions historiques .

Les premiers contrats de concession datant de 1957 et les pratiques comptables ayant évolué au cours du temps 160 ( * ) , l'ART n'a pas pu collecter de données fiables et homogènes avant 2002. Ce n'est en effet qu'à compter de cet exercice que les règles comptables et fiscales de droit commun ont été appliquées aux SCA, en vue de l'ouverture de leur capital.

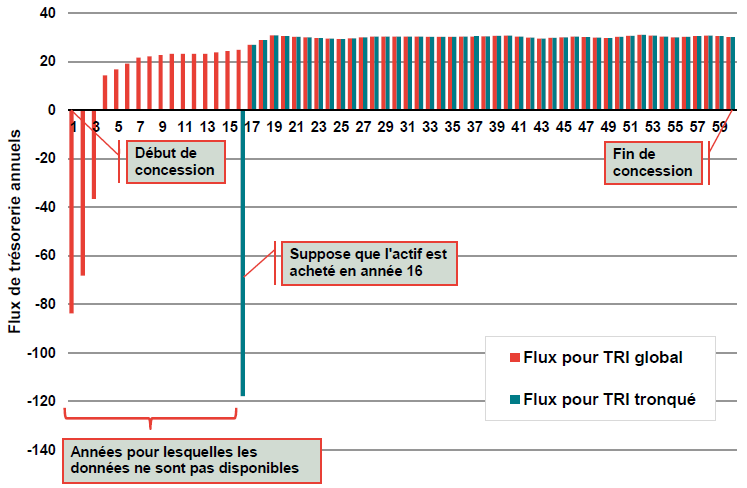

L'ART a par conséquent eu recours au calcul d'un « TRI tronqué » , qui permet d'appréhender la rentabilité d'un projet à partir de données relatives à un nombre limité d'années en faisant l'hypothèse que l'actif est acheté à une date choisie. En l'espèce, elle a retenu l'année 2002 comme date de troncature .

Principe du TRI « tronqué » utilisé par l'ART

Source : Frontier Economics

b) Une reconstruction théorique de la valeur de l'actif

Pour déterminer la valeur de l'actif en 2002, l'ART a utilisé la méthode de « l'actif moderne équivalent » (ou « modern equivalent asset » - MEA ), consistant à estimer la valeur de reconstruction à neuf de l'infrastructure existante, puis à l'amortir en fonction de l'âge réel des actifs.

L'ART s'est toutefois heurtée à une nouvelle difficulté pour évaluer cette valeur de reconstruction. Les SCA ne disposent pas, en effet, dans leurs systèmes d'information, des données relatives aux coûts d'acquisition et de construction des actifs composant l'infrastructure par année de mise en service, mais uniquement de données relatives à la valeur brute globale de l'infrastructure .

L'ART a donc « ventilé les valeurs brutes des immobilisations par année de construction à partir du nombre de kilomètres mis en service chaque année, mais aussi de l'évolution de l'indice TP01 », qui permet de mesurer l'évolution des coûts en matière de travaux publics.

Les coûts contemporains de reconstruction ont ainsi été déduits de ces coûts historiques en les indexant pour prendre en compte l'évolution des coûts de construction dans le temps 161 ( * ) .

Enfin, cette valeur de reconstruction a été amortie pour tenir compte de l'âge des infrastructures . Pour ce faire, l'ART a « procédé à une simulation des amortissements reflétant la pratique de l'amortissement de caducité observée dans le secteur ».

c) Une estimation « incertaine » qui a conduit à privilégier le suivi des variations

Compte tenu des différentes limites méthodologiques rencontrées et des biais qu'elles induisent, l'ART précise que « l'estimation de la valeur de l'actif moderne équivalent ou MEA est incertaine, ce qui fragilise l'estimation du TRI des concessions historiques ».

En fonction de la date de troncature retenue, l'ART note en effet que les évaluations de l'actif moderne équivalent avant amortissement peuvent fortement varier. Ainsi, « selon que la troncature est effectuée en 2002 ou 2015, l'évaluation de l'actif moderne équivalent ou MEA varie de plus ou moins 20 % selon les concessions, ce qui ne peut s'expliquer par les seuls investissements réalisés entre 2002 et 2015 ». Or ces variations « ont une influence qui n'est pas négligeable sur le TRI ».

Dès lors, plutôt que de raisonner en valeur absolue de TRI, l'ART a préféré centrer son analyse sur le suivi des variations de TRI des concessions autoroutières .

Le rapporteur regrette toutefois que l'ART n'ait pas publié dans son rapport les valeurs de MEA retenues pour chacune des SCA ou, à tout le moins, une valeur globale. De ce fait, il lui a été impossible de reconstituer ses calculs .

2. Le constat d'une augmentation de la rentabilité sur 2017-2019

a) Un TRI « à date » en valeur absolue dans une fourchette d'incertitude élevée

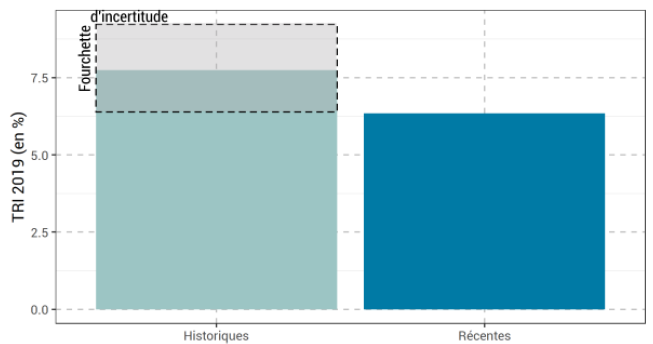

L'ART s'est prêtée à l'exercice du calcul du TRI des concessions autoroutières en valeur absolue. Pour 2019, elle évalue ainsi le TRI agrégé des concessions historiques 162 ( * ) à 7,8 % et celui des concessions récentes 163 ( * ) à 6,4 % .

Elle insiste toutefois sur les limites que présente son estimation :

- le TRI mesuré ne représente pas la rentabilité des fonds investis par les actionnaires des SCA, puisqu'il s'agit d'un TRI « projet » ;

- un TRI « à date » en valeur absolue n'a pas de signification en lui-même. Seul un TRI prévisionnel se compare à un coût du capital calculé à la même date, pour pouvoir apprécier le niveau de rentabilité du projet ;

- les limites de la méthode utilisée pour le calcul du TRI des concessions historiques conduit à une fourchette d'incertitude importante, la valeur réelle du TRI qui en résulte étant comprise entre 6,4 % et 9,2 % .

Le TRI des concessions autoroutières en 2019

Source : Autorité de régulation des transports (ART)

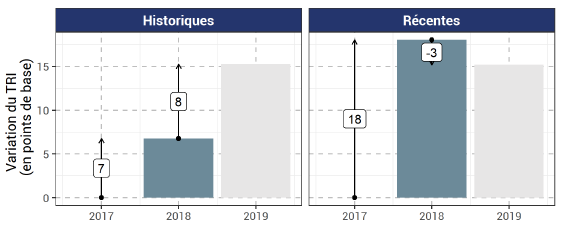

b) Des augmentations annuelles en 2017, 2018 et 2019

Les évolutions du TRI sur plusieurs années peuvent résulter soit d'un écart entre les flux prévisionnels et les flux constatés, soit d'une révision des projections de flux sur la durée de vie résiduelle de la concession.

Afin de disposer de l'analyse la plus robuste possible sur le plan méthodologique, l'ART a par conséquent choisi d'analyser les variations annuelles de TRI . Elle souligne à cet égard que « les variations mesurées d'année en année demeurent fiables : le biais d'estimation est en effet indépendant de l'année de mesure et disparaît donc lorsque l'on considère une différence entre deux TRI mesurés à deux dates différentes ».

Ce suivi nécessitant de disposer des études financières prévisionnelles des sociétés concessionnaires sur les années étudiées, l'ART a analysé les années pour lesquelles elle a pu collecter ces informations, soit 2017, 2018 et 2019.

On regrettera qu'elle n'ait pas demandé aux SCA de lui communiquer leurs prévisions initiales pour les deux exercices antérieurs, ce qui lui aurait permis d'élargir utilement la période analysée.

Au terme de son analyse, l'ART conclut que, sur la période 2017-2019, les TRI agrégés des concessions historiques et récentes ont connu une amélioration de l'ordre de 0,15 point de pourcentage (15 points de base).

Variation du TRI des concessions historiques et

récentes

entre 2017 et 2019

Source : Autorité de régulation des transports (ART)

Cette amélioration résulte pour l'essentiel d'une révision à la hausse des prévisions de chiffre d'affaires des SCA :

- pour les concessions historiques , l'amélioration résulte principalement de la révision à la hausse des prévisions de trafic faites par les SCA, qui induit une hausse des revenus de péage prévisionnels de 7 milliards d'euros, contrebalancée par une augmentation des dépenses d'investissement prévues de plus de 1,2 milliard d'euros ;

- pour les concessions récentes , les variations de TRI s'expliquent également par des variations de chiffre d'affaires - avec des disparités importantes selon les concessions - et sont plus importantes que celles des SCA historiques en raison d'une plus forte sensibilité aux changements de prévision.

De manière plus marginale, les variations positives de TRI résultent des écarts entre le prévisionnel et le réalisé entre 2017 et 2018, en particulier de revenus de péages plus importants que prévus (+ 225 millions d'euros) en raison d'une reprise du trafic poids lourds mal anticipée et de dépenses d'investissement plus faibles que prévues (- 380 millions d'euros).

L'ART note toutefois que ces montants « restent relativement faibles à l'échelle de la durée des concessions, et n'emportent pas d'impact remarquable sur la rentabilité globale, avec une augmentation comprise entre 2 et 3 points de base pour les concessions récentes comme pour les concessions historiques ».

En réponse à une demande du rapporteur, l'ART a précisé que l'augmentation du chiffre d'affaires sur 2017-2019 a un impact sur le TRI de 29 points de base, dont 1,2 résultant des augmentations tarifaires . Sans les augmentations tarifaires sur cette période, la rentabilité aurait donc quand même progressé de 13,8 points de base (0,138% au lieu de 0,15).

L'ART relève par ailleurs des écarts importants de prévisions entre les SCA , qu'il s'agisse de l'évolution du trafic ou du coût des travaux, et souligne le besoin de procéder à une harmonisation de ces hypothèses.

|

Après contre-expertise, elle constate que les prévisions de trafic des sociétés d'autoroutes (hors conséquences de la crise sanitaire) sont nettement inférieures aux siennes , ce qui se traduit par une sous-estimation de leur rentabilité. L'écart entre les TRI mesurés avec les hypothèses des SCA et ceux mesurés avec les hypothèses de l'ART est en effet de 0,14 point de pourcentage pour les SCA historiques et 0,41 point de pourcentage pour les SCA récentes. |

* 157 Autorité de régulation des transports, Rapport précité L'économie des concessions autoroutières , juillet 2020.

* 158 Art. L. 122-9 du code de la voirie routière.

* 159 Les études financières prévisionnelles doivent lui être transmises depuis qu'elle est chargée de la régulation des concessions autoroutières

* 160 Voir Première partie.

* 161 Pour ce faire, l'ART a utilisé l'évolution de l'indice de coûts en matière de travaux publics TP01, en le majorant de 1 % pour refléter l'évolution des normes techniques s'appliquant aux infrastructures qui renchérissent les coûts de construction.

* 162 APRR, AREA, ASF, ATMB, le réseau interurbain exploité par Cofiroute, Escota, Sanef, SAPN, et SFTRF.

* 163 Adelac, Albéa, Alicorne, Alis, A'liénor, Arcour, Atlandes, CEVM et le tunnel Duplex de l'A86 exploité par Cofiroute - les concessions Arcos et Aliae n'ont pas intégrées dans le suivi, leur ouvrage principal n'ayant pas été mis en service.