B. UNE ÉTUDE INDÉPENDANTE ANTICIPE UNE SURRENTABILITÉ DES CONCESSIONS AUTOROUTIÈRES

Le rapporteur a fait appel à Frédéric Fortin , expert en fusion acquisition et en finances d'entreprise , qui suit de longue date les concessions autoroutières, pour estimer le taux de rentabilité interne des sociétés concessionnaires d'autoroutes depuis la privatisation de 2006 afin de tenter d'évaluer dans quelle mesure leurs actionnaires pourraient bénéficier d'une rentabilité supérieure, ou pas, à celle qui avait été prévue en 2006 pour fixer le prix de cession des participations majoritaires de l'État dans les SCA historiques.

Les analyses conduites par Frédéric Fortin tendent à montrer que, si la rentabilité économique des concessions est très significative sur la période 2006-2019, elle se situe cependant légèrement en deçà des attentes .

En revanche, sur la période 2020-2036 (date d'échéance des concessions), la rentabilité deviendrait très élevée , ce qui permettrait aux SCA d'atteindre des niveaux de TRI très supérieurs à ceux qui avaient été initialement prévus. Cette analyse repose sur des données prévisionnelles établies par Frédéric Fortin sur la base d'hypothèses que l'on peut juger prudentes par rapport aux données historiques.

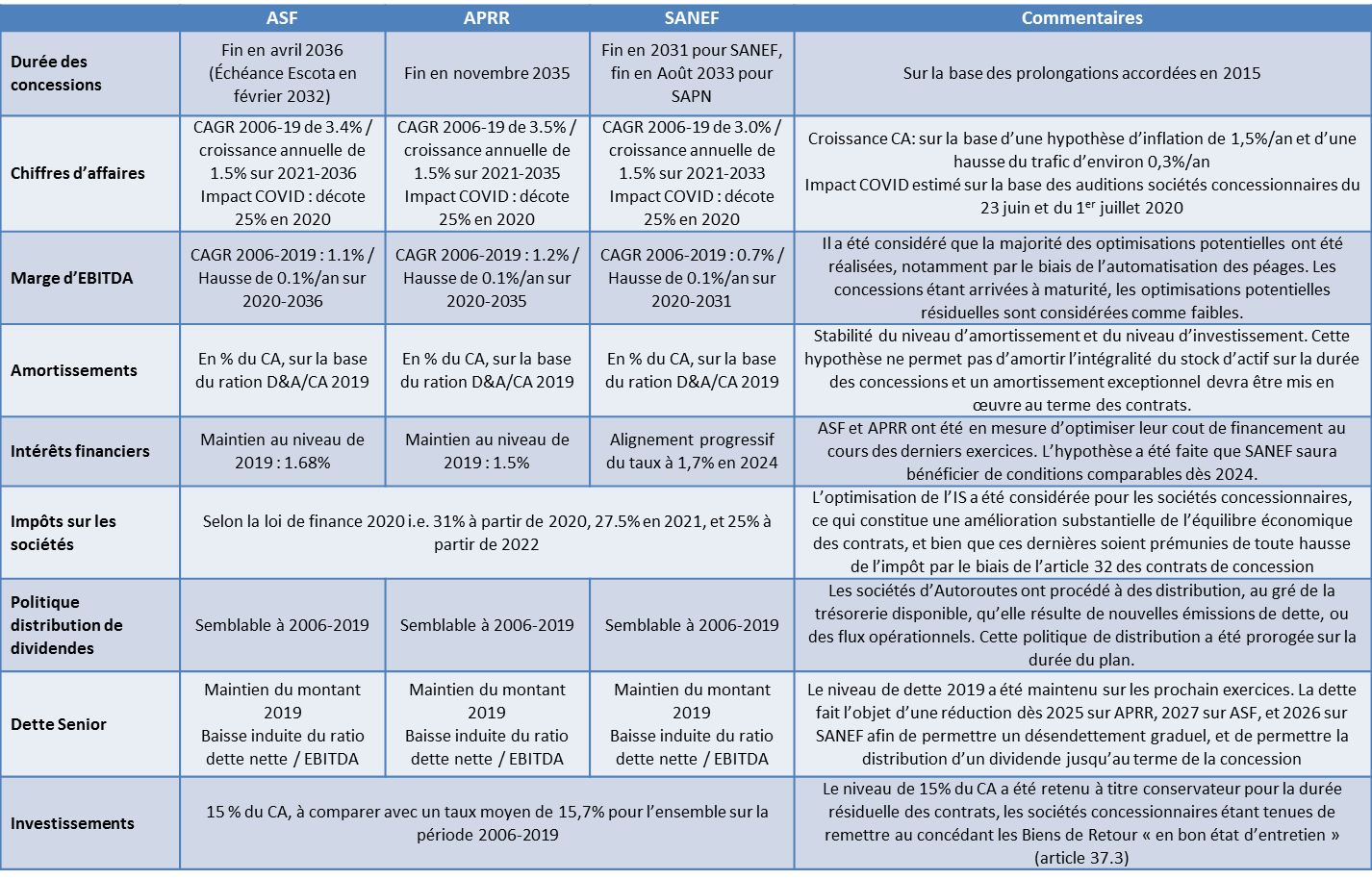

Ces hypothèses sont récapitulées dans le tableau ci-dessous :

Hypothèses retenues par Frédérique

Fortin pour la période

allant de 2020 à la date

d'échéance des concessions

Source : Frédéric Fortin, expert en fusion acquisition et en finances d'entreprise

1. ASF et Escota devraient se révéler des acquisitions très rentables pour le groupe Vinci

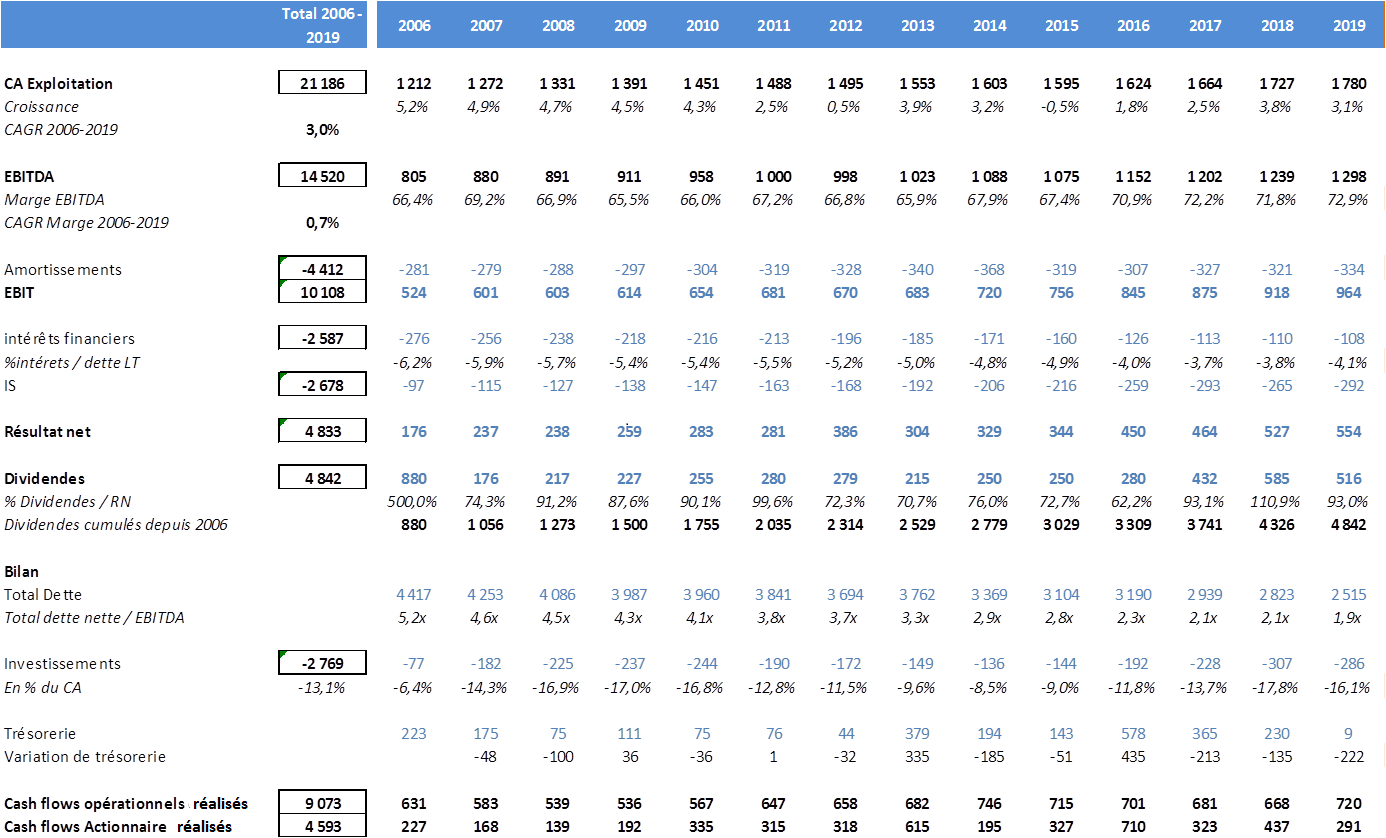

a) 2006-2019 : les dividendes dépassent les coûts d'achat

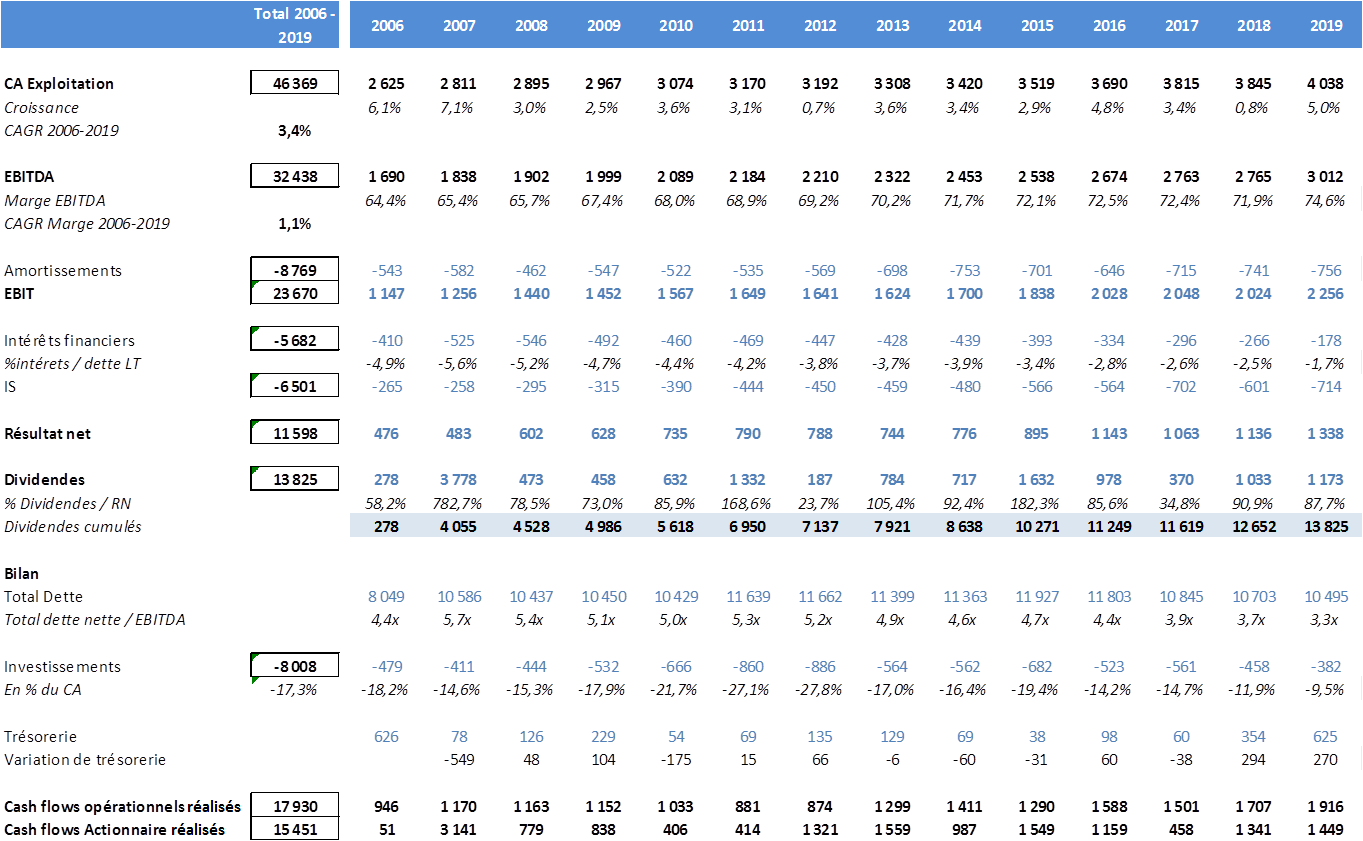

Pour la période 2006-2019, l'analyse des comptes consolidés d'ASF et d'Escota montre que le chiffre d'affaires est passé de 2,6 milliards d'euros en 2006 à 4 milliards d'euros en 2019, soit une croissance annuelle moyenne de 3,4 % .

Sur l'ensemble de la période, les deux sociétés ont réalisé environ 8 milliards d'euros d'investissements sur leurs réseaux concédés.

Elles se sont acquittées de 6,5 milliards d'euros d'impôt sur les sociétés (IS) .

Les dividendes cumulés sur la période 2006-2019 représentent quelque 13,8 milliards d'euros .

Or, Vinci a décaissé 10,4 milliards d'euros pour l'acquisition d'ASF sur la période 2002-2006.

Cela signifie donc que la société a déjà recouvré la somme qu'elle avait initialement investie .

Principales données financières issues

des comptes consolidés

des sociétés ASF et Escota sur

la période 2006-2019

Source : Frédéric Fortin, expert en fusion acquisition et en finances d'entreprise, à partir des comptes des sociétés

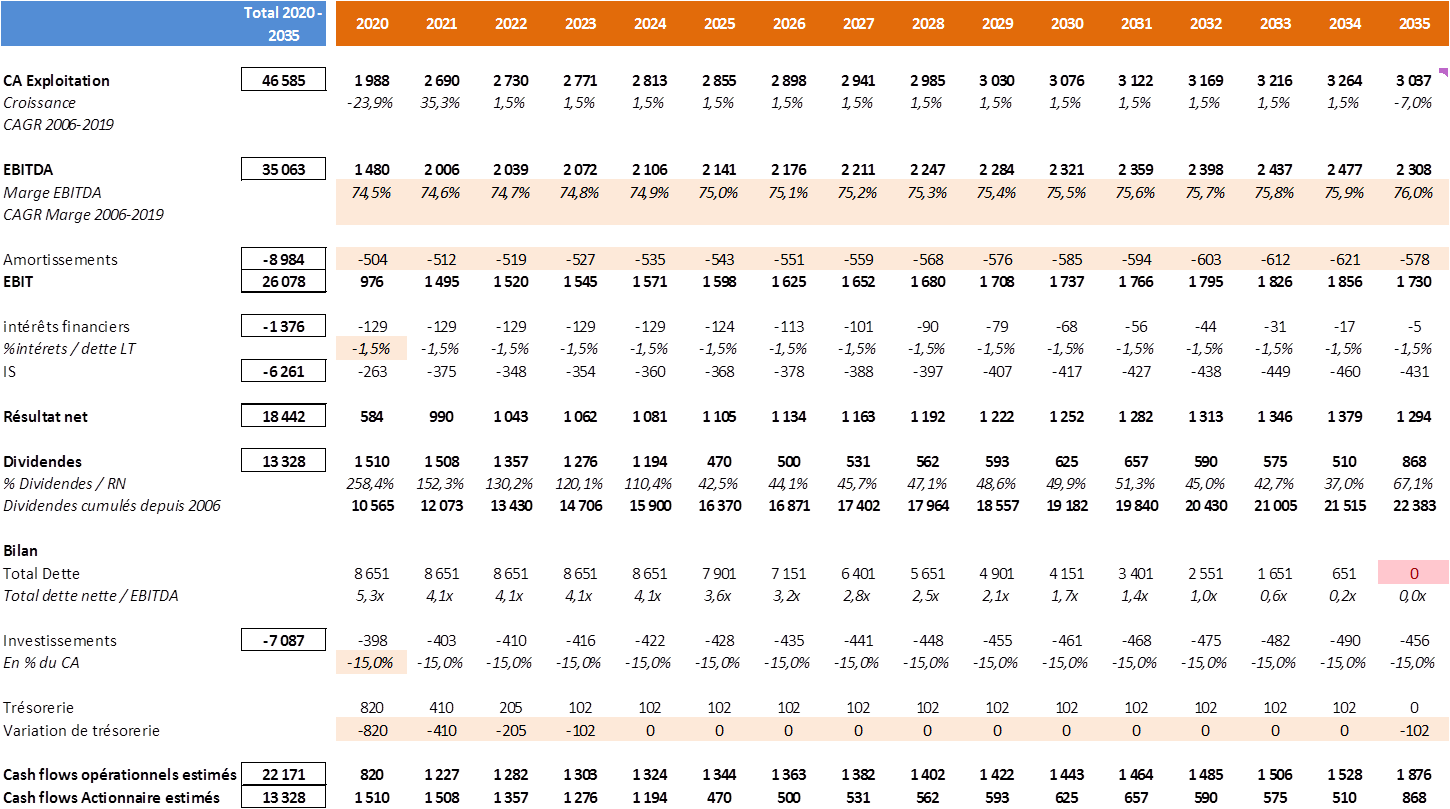

b) 2020-2036 : 20,7 milliards d'euros de dividendes possibles

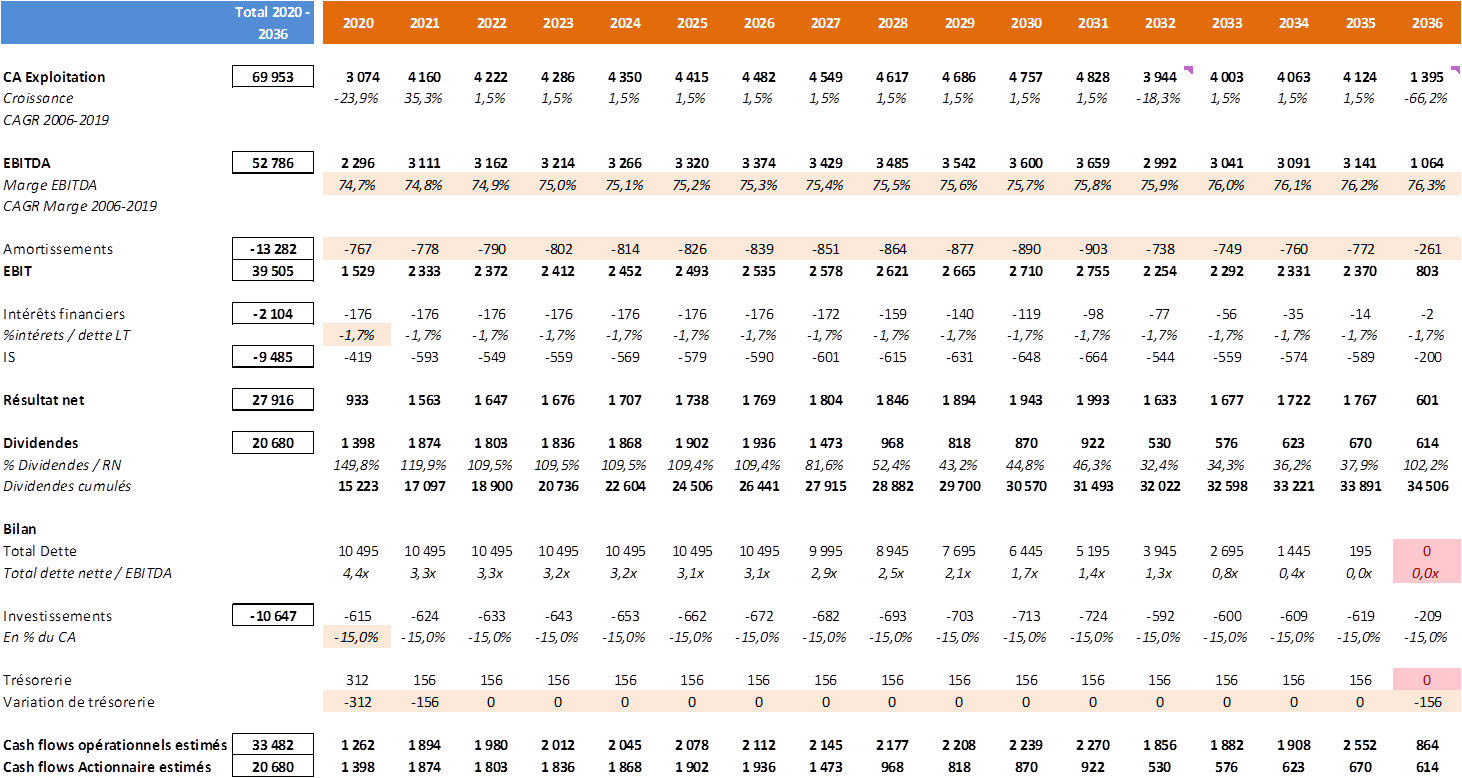

Pour la période 2020-2036, il résulte des projections financières concernant ASF et Escota, estimées sur le fondement des hypothèses prudentes de Frédéric Fortin, que le chiffre d'affaires passerait de 3 milliards d'euros en 2020 (impact de la crise sanitaire), culminerait à 4,8 milliards d'euros en 2031 puis diminuerait progressivement pour s'établir à 1,4 milliard d'euros en 2036, dernière année de la concession d'ASF 164 ( * ) .

Sur l'ensemble de la période, il est estimé que les deux sociétés réaliseraient environ 10,6 milliards d'euros d'investissements .

Elles s'acquitteraient de 9,4 milliards d'euros d'impôt sur les sociétés (compte tenu de la baisse programmée de l'IS).

Les dividendes cumulés sur la période 2020-2036 seraient de l'ordre de 20,7 milliards d'euros .

Sur l'ensemble de la période 2006-2036, le montant total de dividendes distribués à Vinci atteindrait donc 34,5 milliards d'euros .

Principales projections financières

estimées

pour les sociétés ASF et Escota sur la

période 2020-2036

Source : Frédéric Fortin, expert en fusion acquisition et en finances d'entreprise

c) Un TRI qui pourrait atteindre 10,93 % pour une prévision initiale de 7,13 %

Lors de la privatisation de 2006, les banques conseils avaient évalué le retour sur fonds propres attendu par Vinci pour l'acquisition d'ASF et d'Escota à un TRI de 7,13 % .

Sur la période 2002-2019, le TRI réalisé atteint d'ores et déjà 4,93 % .

Sur l'ensemble de la période 2002-2036, le TRI dont bénéficierait Vinci au titre de ces deux sociétés atteindrait 10,93 % , soit un taux supérieur de 53,3 % à ce que prévoyaient alors tous les experts , témoignant ainsi de la rentabilité exceptionnelle de ces deux SCA.

Autre indicateur significatif : un TRI de 8 % serait atteint dès 2022 , soit 14 ans avant la fin de la concession d'ASF .

2. APRR et d'AREA : une rentabilité également hors normes

a) 2006-2019 : 9 milliards d'euros de dividendes

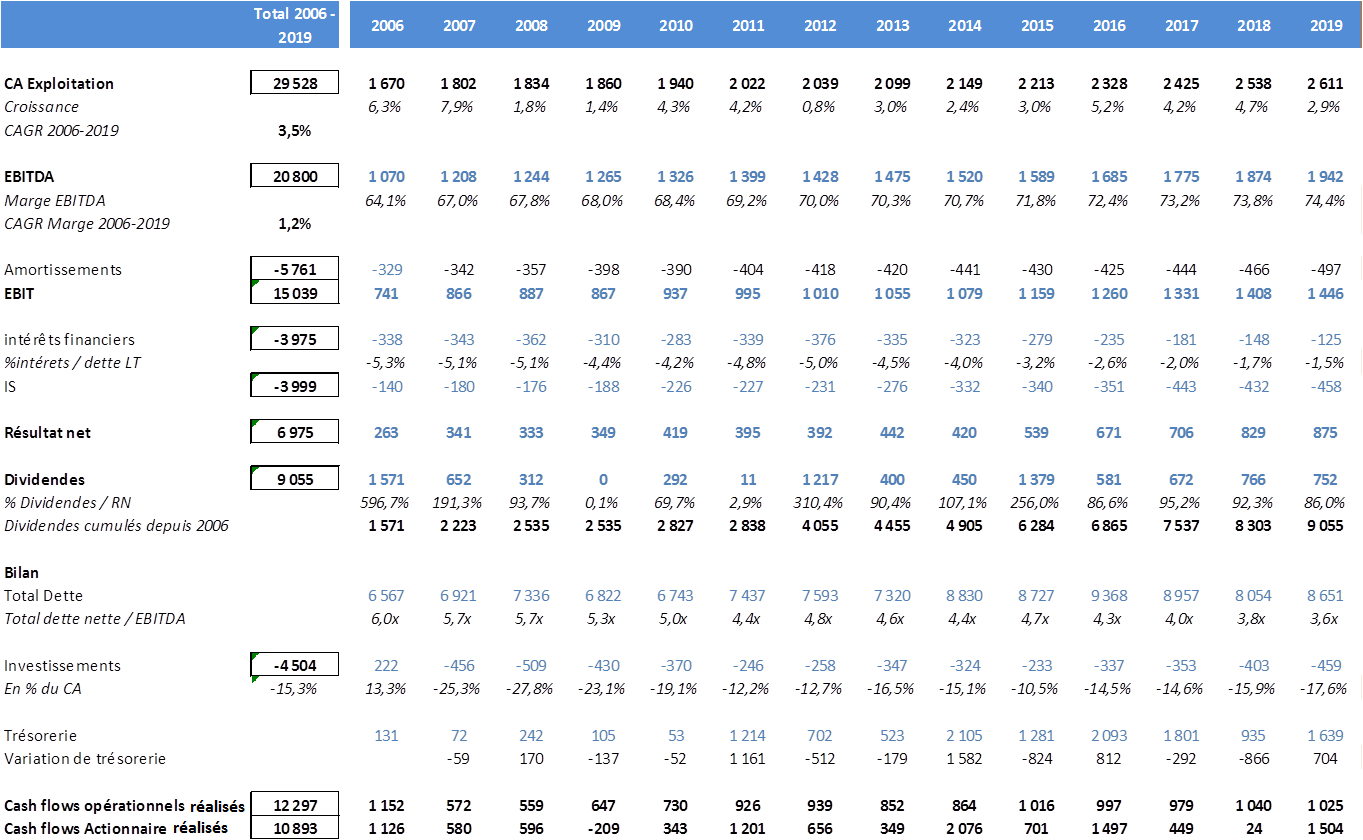

Pour la période 2006-2019, l'analyse des comptes consolidés d'APRR et d'AREA montre que le chiffre d'affaires est passé de 1,7 milliard d'euros en 2006 à 2,6 milliards d'euros en 2019 , soit une croissance annuelle moyenne de 3,5 % .

Sur l'ensemble de la période, les deux sociétés ont réalisé environ 4,5 milliards d'euros d'investissements .

Elles se sont acquittées de 4,0 milliards d'euros d'impôt sur les sociétés .

Les dividendes cumulés sur la période 2006-2019 représentent quelque 9 milliards d'euros .

Or, Eiffarie a décaissé 6,7 milliards d'euros pour l'acquisition d'APRR et d'AREA sur la période 2004-2006. Elle a donc déjà recouvré cette somme .

Principales données financières issues

des comptes consolidés

des sociétés APRR et AREA sur

la période 2006-2019

Source : Frédéric Fortin, expert en fusion acquisition et en finances d'entreprise - à partir des comptes annuels des sociétés

b) 2020-2035 : plus de 13 milliards d'euros de dividendes supplémentaires possibles

Pour la période 2020-2035 , il résulte des projections financières relatives à APRR et AREA que le chiffre d'affaires passerait de 2 milliards d'euros en 2020 (impact de la crise sanitaire) à 3 milliard d'euros en 2035, dernière année de la concession d'APRR.

Sur l'ensemble de la période, les deux sociétés réaliseraient environ 7 milliards d'euros d'investissements.

Elles s'acquitteraient de 6,3 milliards d'euros d'impôt sur les sociétés .

Les dividendes cumulés sur la période 2020-2035 représenteraient quelque 13,3 milliards d'euros .

Sur l'ensemble de la période 2006-2035, le montant total de dividendes distribués à Eiffarie atteindrait donc 22,3 milliards d'euros , soit une somme près de quatre fois supérieure aux 6,7 milliards d'euros décaissés pour leur acquisition.

Principales projections financières

estimées

pour les sociétés APRR et AREA sur la

période 2020-2035

Source : Frédéric Fortin, expert en fusion acquisition et en finances d'entreprise

c) Un TRI à échéance de 11,3 % pour une prévision initiale de 9,2 %

Lors de la privatisation en 2006, les banques conseils avaient évalué le retour sur fonds propres attendu par Eiffarie pour l'acquisition d'APRR et d'AREA à un TRI de 9,2 % .

Sur la période 2002-2019, le TRI réalisé a atteint 4,28 % .

Sur l'ensemble de la période 2004-2035, le TRI dont bénéficierait Eiffarie au titre de ces deux sociétés représenterait 11,25 % , soit un taux 22,3 % plus élevé que ce qui était prévu par les experts.

Un TRI de 8 % serait atteint dès 2021 , soit, là encore, 14 ans avant la fin de la concession d'APRR .

3. Sanef et SAPN : des résultats plus proches des attentes initiales

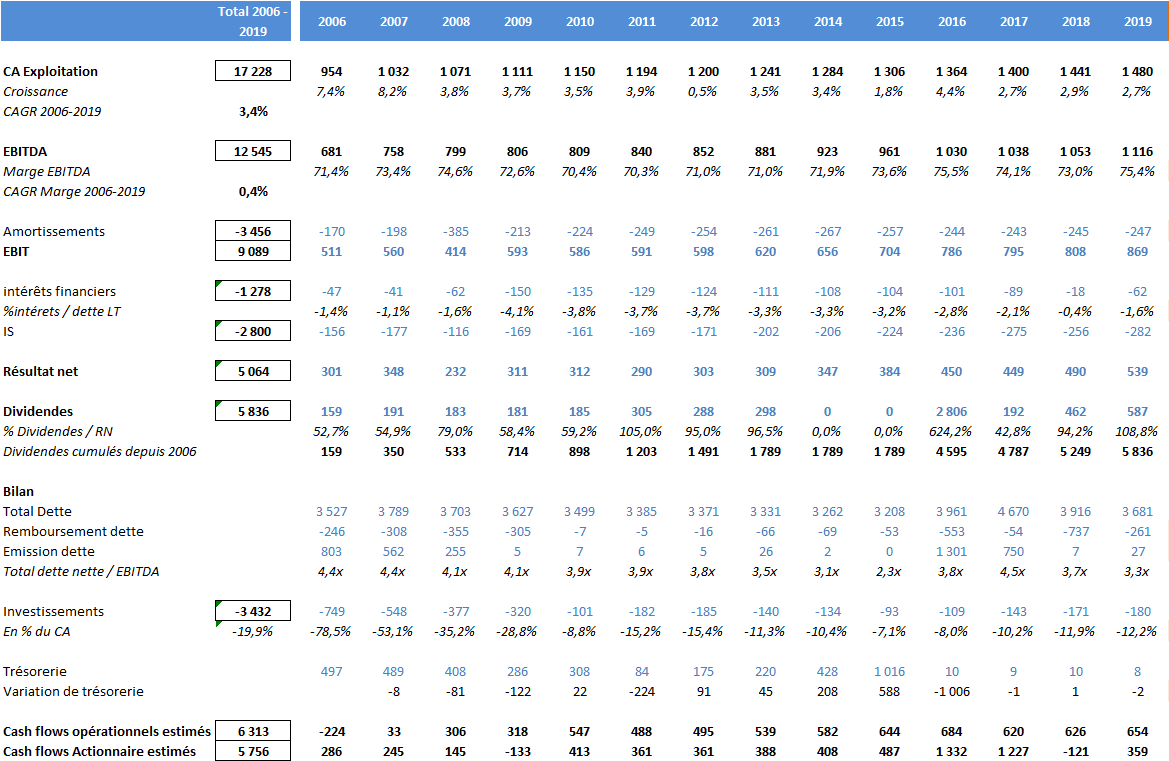

a) 2006-2019 : 4,8 milliards d'euros de dividendes

Pour la période 2006-2019, l'analyse des comptes consolidés de Sanef et SAPN montre un chiffre d'affaires qui est passé de 1,1 milliard d'euros en 2006 à 1,8 milliard d'euros en 2019, soit une croissance annuelle moyenne de 3 % .

Sur l'ensemble de la période, les deux sociétés ont réalisé environ 2,8 milliards d'euros d'investissements sur leurs réseaux concédés.

Elles se sont acquittées de 2,7 milliards d'euros d'impôt sur les sociétés .

Les dividendes cumulés sur la période 2006-2019 représentent quelque 4,8 milliards d'euros .

Or, Abertis a décaissé 5,3 milliards d'euros en 2006 pour l'acquisition de Sanef et SAPN.

Dès lors, il apparaît que la société n'a pas encore recouvré la somme qu'elle avait investi initialement.

Principales données financières issues

des comptes consolidés

des sociétés Sanef et SAPN sur

la période 2006-2019

Source : Frédéric Fortin, expert en fusion acquisition et en finances d'entreprise, à partir des comptes des sociétés 165 ( * )

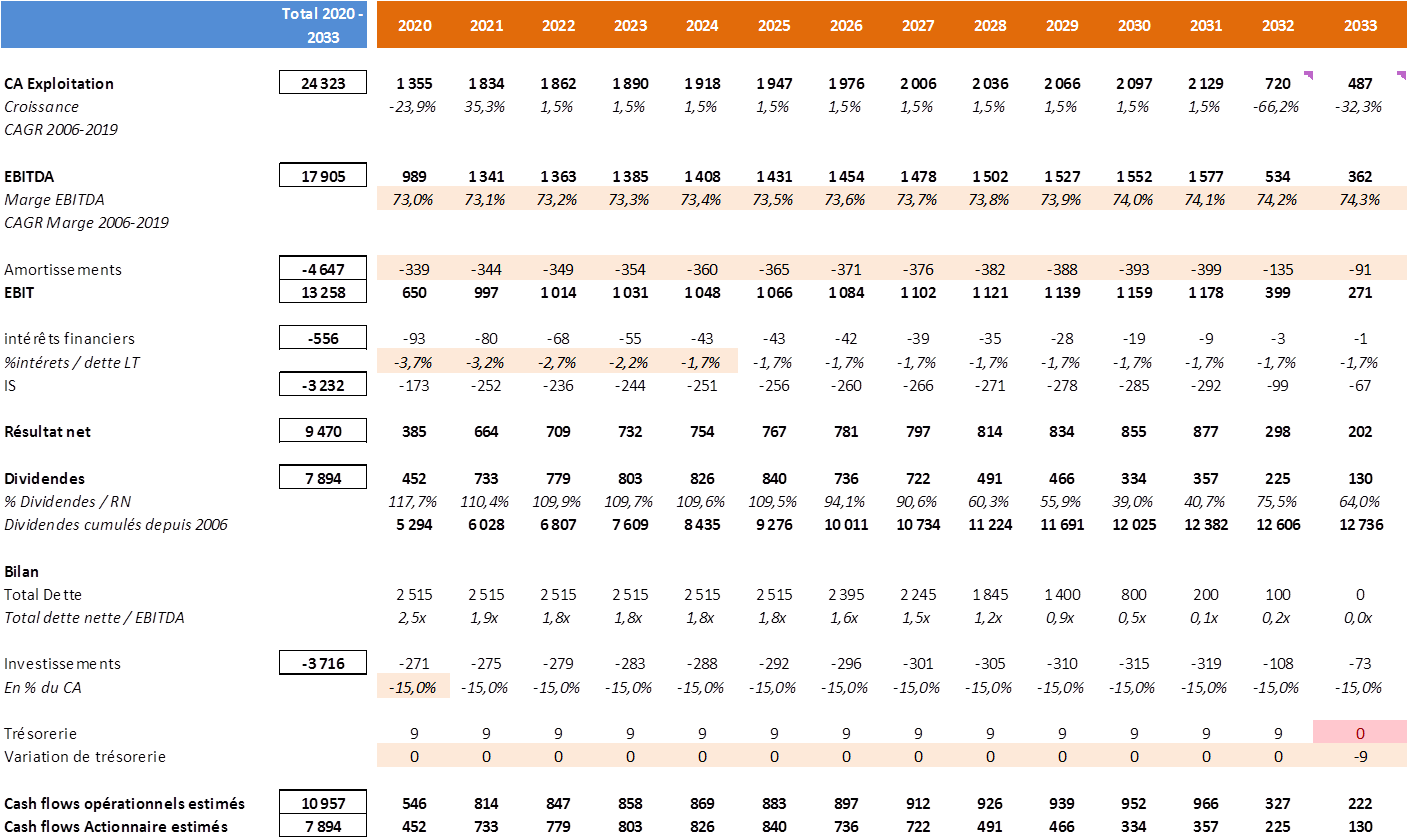

b) 2020-2033 : 7,9 milliards d'euros de dividendes possibles

Pour la période 2020-2033, il ressort des projections financières concernant Sanef et SAPN que le chiffre d'affaires passerait de 1,35 milliards d'euros en 2020 (impact de la crise sanitaire), culminerait à 2,1 milliards d'euros en 2031 avant de diminuer rapidement pour atteindre 487 millions d'euros en 2033, dernière année de la concession de SAPN.

Sur l'ensemble de la période, les deux sociétés réaliseraient environ 3 ,7 milliards d'euros d'investissements .

Elles s'acquitteraient de 3,2 milliards d'euros d'impôt sur les sociétés .

Les dividendes cumulés sur la période 2020-2036 représenteraient quelque 7,9 milliards d'euros .

Sur l'ensemble de la période 2006-2036, le montant total de dividendes distribués atteindrait donc 12,7 milliards d'euros , soit une somme légèrement supérieure au double du prix d'acquisition des deux sociétés .

Principales projections financières

estimées

pour les sociétés Sanef et SAPN sur la

période 2020-2036

Source : Frédéric Fortin, expert en fusion acquisition et en finances d'entreprise

c) Un TRI en ligne avec les prévisions

Lors de la privatisation de 2006, les banques conseils avaient évalué le retour sur fonds propres attendu par Abertis pour l'acquisition de Sanef et de SAPN à un TRI de 8 % .

Sur la période 2002-2019, le TRI réalisé est très inférieur à cette prévision puisqu'il est négatif et s'établit à - 1,38 % .

Sur l'ensemble de la période 2004-2035, le TRI dont bénéficierait Abertis au titre de ces deux sociétés atteindrait 7,21 % , soit un taux légèrement inférieur aux 8 % attendus au moment de la privatisation.

4. Cofiroute : une société concessionnaire privée dès l'origine dont la rentabilité apparaît particulièrement élevée

Si Cofiroute a toujours été une société concessionnaire d'autoroutes privée , il importe néanmoins d'analyser ses résultats financiers , eu égard à la taille du réseau qu'elle exploite, pour tenter d'établir si elle bénéficie ou pas d'une rentabilité excessive .

Pour permettre d'établir des comparaisons avec les sociétés concessionnaires d'autoroutes privatisées en 2006 , les analyses présentées par Frédéric Fortin partent de la même année.

a) 2006-2019 : 5,8 milliards d'euros de dividendes

Pour la période 2006-2019, l'analyse des comptes de Cofiroute montre que le chiffre d'affaires est passé de 964 millions d'euros en 2006 à près de 1,5 milliard d'euros en 2019, soit une croissance annuelle moyenne de 3,4 % .

Sur l'ensemble de la période, la société a réalisé environ 3,4 milliards d'euros d'investissements sur son réseau concédé.

Elle s'est acquittée de 2,8 milliards d'euros d'impôt sur les sociétés .

Les dividendes cumulés sur la période 2006-2019 représentent quelque 5,8 milliards d'euros .

Principales données financières issues

des comptes de la société Cofiroute

sur la période

2006-2019

Source : Frédéric Fortin, expert en fusion acquisition et en finances d'entreprise

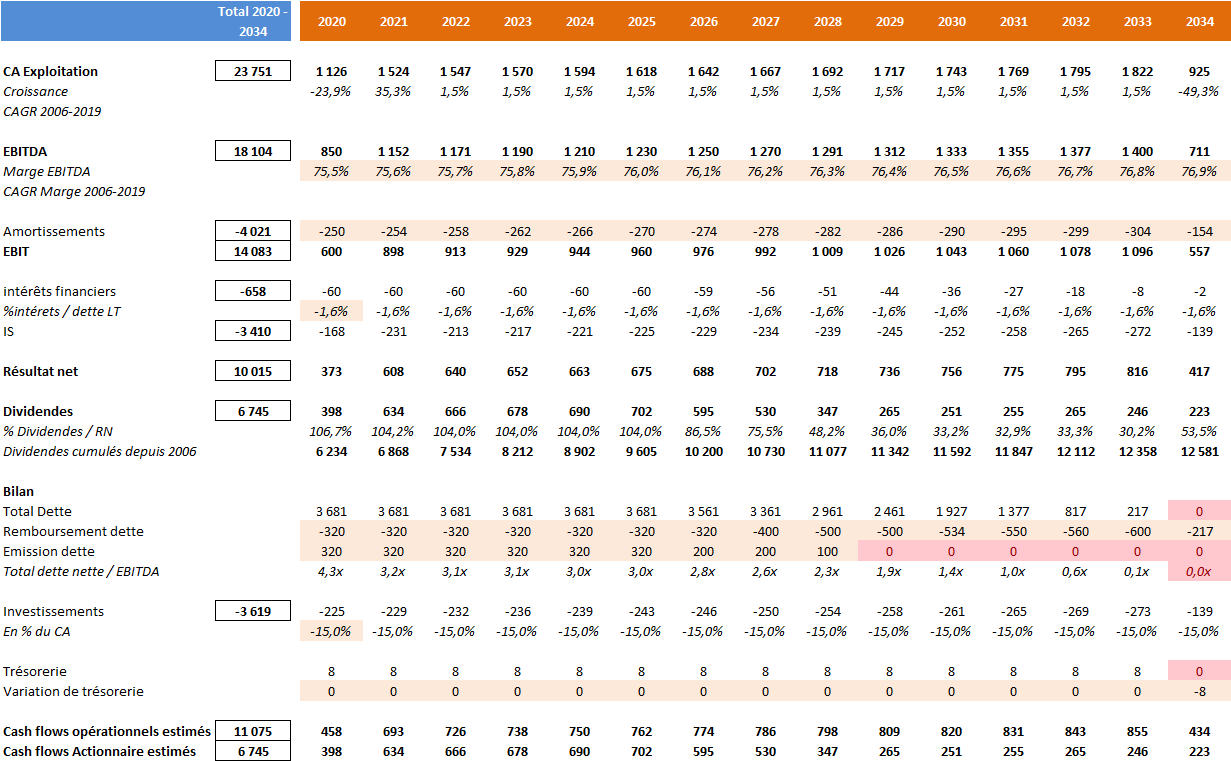

b) 2020-2034 : 6,7 milliards d'euros de dividendes

Pour la période 2020-2033, il ressort des projections financières concernant Cofiroute établies par Frédéric Fortin que le chiffre d'affaires passerait de 1,1 milliard d'euros en 2020 (impact de la crise sanitaire), culminerait à 1,8 milliard d'euros en 2033 pour redescendre à 925 millions d'euros en 2034, dernière année de la concession de Cofiroute.

Sur l'ensemble de la période, la société réaliserait environ 3,6 milliards d'euros d'investissements .

Elle s'acquitterait de 3,4 milliards d'euros d'impôt sur les sociétés .

Les dividendes cumulés sur la période 2020-2036 représenteraient quelque 6,7 milliards d'euros .

Sur l'ensemble de la période 2006-2036, le montant total de dividendes distribués atteindrait donc 12,5 milliards d'euros .

Principales projections financières

estimées

pour la société Cofiroute sur la

période 2020-2034

Source : Frédéric Fortin, expert en fusion acquisition et en finances d'entreprise

5. Une rentabilité qui devrait dépasser la rentabilité initialement prévue sur les dix dernières années des contrats de concession

Il résulte de l'analyse proposée par Frédéric Fortin, sur la base d'hypothèses prudentes, que la rentabilité « actionnaires » attendue des contrats « historiques » serait atteinte autour de 2022 pour Vinci et Eiffage, soit 16 ans après la privatisation . La durée de ces contrats de concession était donc manifestement trop longue d'au moins 10 ans.

Il convient par ailleurs de souligner que la rentabilité en fin de contrat a tendance à ne pas être prise en compte dans les projections du fait des taux d'actualisation utilisés et de la longue durée des contrats. Cette limite tient aux méthodes habituellement retenue en matière d'analyse financière qui n'appréhendent pas des horizons aussi éloignés. À titre d'exemple, 1,5 milliard d'euros en 2035 sont pris en compte à hauteur de 55 millions d'euros en valeur 2006.

Enfin, et peut-être surtout, au-delà de 2022, les dividendes versés atteindraient environ 40 milliards d'euros dont 32 milliards d'euros pour Vinci et Eiffage, à comparer avec les coûts d'acquisition des sociétés.

Cette perspective montre tout à la fois qu'il est urgent d'arrêter une définition commune de l'équilibre économique et financier des contrats et qu' un tel niveau de rentabilité ouvre à l'État une marge de négociation avec les groupes concernés 166 ( * ) .

* 164 La concession s'achève le 30 avril 2036.

* 165 Le chiffre d'affaires considéré ici est celui hors activités de construction, afin de pouvoir être comparé aux autres groupes autoroutiers.

* 166 Voir quatrième partie.