PREMIÈRE PARTIE

UNE DÉCISION

LOURDE DE CONSÉQUENCES ADOPTÉE AVEC TROP PEU DE RECUL

I. LORS DE L'EXAMEN DU PROJET DE LOI DE FINANCES POUR 2021, LES CONDITIONS D'UNE DÉCISION ÉCLAIRÉE N'ÉTAIENT PAS RÉUNIES

A. ENTRE 2006 ET 2010, DES TARIFS D'ACHAT TROP GÉNÉREUX AU REGARD DE L'EFFONDREMENT DES COÛTS D'INSTALLATION

1. La genèse : des nouveaux tarifs de 2006 au moratoire de 2010

Au début des années 2000 , l'État a prévu des mécanismes de soutien à la production d'énergie d'origine photovoltaïque sous forme de contrats prévoyant une obligation d'achat de l'énergie produite sur une durée de vingt ans . Les tarifs, définis par arrêtés ministériels , devaient assurer une « rémunération normale » des capitaux investis dans les projets « compte-tenu des risques inhérents à ces activités » 3 ( * ) .

Ce mécanisme de soutien fait l'objet de compensations financières aux opérateurs sur lesquels repose l'obligation d'achat. Jusqu'en 2015 , ces compensations étaient assurées par l'ancienne contribution au service public de l'électricité (CSPE) via un circuit extrabudgétaire probablement incompatible avec le droit de l'Union européenne. Depuis 2016 , elles sont retracées dans le budget de l'État. Jusqu'en 2020 elles étaient retracées sur le programme budgétaire 764 « Soutien à la transition énergétique » du compte d'affectation spéciale « Transition énergétique » (CAS TE).

Depuis 2021 , le soutien aux énergies renouvelables électriques, c'est à dire la compensation aux opérateurs du service public de l'électricité des charges imputables à leurs missions de service public, liées aux contrats d'obligation d'achat ou de complément de rémunération conclus avec des installations de production électrique à partir d'une source renouvelable, est porté par les crédits du programme 345 « Service public de l'énergie » 4 ( * ) .

Le mécanisme d'obligation d'achat jusqu'en 2011

Le mécanisme d'obligation d'achat de la production d'électricité photovoltaïque est introduit par l'article 10 de la loi n°2000-108 du 10 février 2000 relative à la modernisation et au développement du service de l'électricité . Il a pour objectif de rentabiliser l'investissement des particuliers dans la production d'électricité photovoltaïque. Il s'inspire du modèle allemand de « tarif d'achat » et s'inscrit dans la politique de baisse des émissions de gaz à effet de serre.

Au début des années 2000, le secteur de la production d'électricité photovoltaïque n'est pas rentable. Il représente moins de 0,3% de l'offre d'énergie nationale en 2001 (Rapport France 2004, Agence internationale de l'énergie). Pourtant, ce secteur présente de nombreux avantages : diminution des émissions de gaz à effet de serre, indépendance énergétique, création d'emplois et perspectives de croissance.

L'introduction des obligations d'achat après des expérimentations financées par les programmes cadres pour la recherche et le développement technologique (PCRD) avait pour objectif d' augmenter l'investissement dans le secteur du photovoltaïque afin qu'il profite d'effets d'apprentissage et d'économies d'échelle . L'enjeu était d'atteindre une « parité des réseaux » des prix de production. Une fois la parité de réseau atteinte, les incitations fiscales ou budgétaires ne sont plus utiles.

Électricité de France et les entreprises locales de distribution sont tenues par une obligation d'achat de l'intégralité ou du surplus de production d'un producteur d'électricité photovoltaïque à un prix fixe et supérieur à celui du marché sur une durée de 20 ans, ce qui doit garantir au producteur la rentabilité de son investissement. La grille tarifaire proposée par les arrêtés propose un supplément tarifaire pour les installations intégrées au bâti afin d'encourager l'installation de panneaux photovoltaïques qui ne dénaturent pas le paysage. Le surcoût imposé au fournisseur par le tarif d'achat réglementé par rapport au prix du marché est compensé par l'État au titre des charges de service public de l'énergie . Le maximum de production que le producteur peut revendre sur le réseau est limité au produit de ce volume horaire et de la puissance théorique installée.

Source : commission des finances du Sénat

Pour favoriser le développement de cette énergie, l'arrêté du 10 juillet 2006 dit « S06 » a nettement augmenté les tarifs d'achats déterminés depuis 2002. En vigueur jusqu'en 2010 , il a fixé les tarifs à 300 euros par mégawatheure (MWh) pour les installations non intégrées au bâti et à 550 euros/MWh pour les installations intégrées au bâti contre un tarif de 138 euros/MWh pratiqué jusqu'ici. Indexés sur l'inflation , ces tarifs ont progressé jusqu'en 2009 pour atteindre 600 euros/MWh pour les installations intégrées au bâti.

Dans le même temps, sur la seule période 2006-2010, les coûts d'installation des centrales ont été divisés par quatre , principalement du fait de la baisse des prix des modules photovoltaïques . Les tarifs sont ainsi devenus très attractifs , suscitant une forte demande des producteurs et une multiplication des projets conduisant à dépasser les objectifs nationaux de développement des capacités. La CRE s'est inquiétée de cette bulle spéculative mais l'État n'a pas été suffisamment réactif . Par ailleurs, les contrats ne prévoyaient pas de clauses de révisions .

La chute des coûts d'installation des centrales

photovoltaïques

entre 2006 et 2013

Selon les chiffres de l'ADEME, les coûts d'installation des centrales photovoltaïques ont été divisés par six entre 2007 et 2014 . Ce phénomène est à la fois le résultat du processus concurrentiel et d'une véritable guerre commerciale conduite par la Chine .

Les prix des installations photovoltaïques sont relativement stables entre 2006 et 2008. Les gains de compétitivité (économies d'échelle et innovations) ne se reflètent pas sur le prix en raison du coût élevé des matières premières et d'une demande constamment supérieure à l'offre. Le secteur est rentable et les capacités de production des industriels augmentent. Les producteurs européens et anglo-saxons, qui développent ces technologies, ainsi que chinois, qui proposent des prix plus compétitifs, se font concurrence.

La baisse des cours des matières premières observée en 2009 (-80 % pour le silicium, - 50 % pour les wafers , -37 % pour les modules polycristallins) conjuguée aux économies d'échelles dégagées entraîne une baisse des coûts de production . L'industrie photovoltaïque entre alors dans une ère de surproduction . La production mondiale de cellules photovoltaïques est passée de 2 536 MWc à 27 213 MWc entre 2006 et 2010.

En 2011, le prix des modules monocristallins s'effondre , passant de 1,44 euros par watt en janvier 2011 à 0,82 euros en janvier 2012, soit une baisse de 43 % en un an.

En parallèle, une guerre des prix est lancée par les acteurs asiatiques dans le secteur des cellules photovoltaïques . Les États-Unis répondent en rehaussant les droits de douane sur les produits photovoltaïques chinois (30 % en moyenne pour les acteurs ayant déjà contracté aux États-Unis et 250 % pour les nouveaux entrants). L'Union européenne (UE) s'est refusée à prendre de telles mesures . Ces pratiques ont pour effet de réduire le coût de production des centrales photovoltaïques. À titre d'exemple, les prix du marché des systèmes photovoltaïques installés en toiture de moins de 100 kWc installés en Allemagne passent de 4 200 euros le kWc en 2008 à 2 082 euros fin 2011.

Les coûts annexes comme les coûts d'installation et de raccordement au réseau ont également diminués sur cette période car les professionnels du secteur se sont approprié la technologie.

Les prix du marché augmentent de nouveau en 2013 en raison d'une hausse de la demande.

Source : commission des finances du Sénat

En 2010, le 12 janvier (l'arrêté dit « S10 ») puis le 31 août (l'arrêté dit « S10B »), deux nouveaux arrêtés ont réduit les tarifs de 12 %. Cette diminution était insuffisante et l'attractivité du dispositif ne s'est pas démentie. Aussi, dans l'urgence, l'État a instauré un moratoire sur les contrats d'achat d'électricité photovoltaïque le 9 décembre 2010.

Suite aux conclusions de la commission Charpin-Trink, le dispositif a été refondu en 2011 pour que l'État retrouve des capacités de pilotage sur la filière.

2. 235 000 contrats pour 30 % des charges de service public liées aux énergies renouvelables (EnR)

Environ 235 000 contrats ont été signés entre 2006 et 2010 en application des arrêtés S06, S10 et S10B pour un soutien public moyen de 480 euros/MWh.

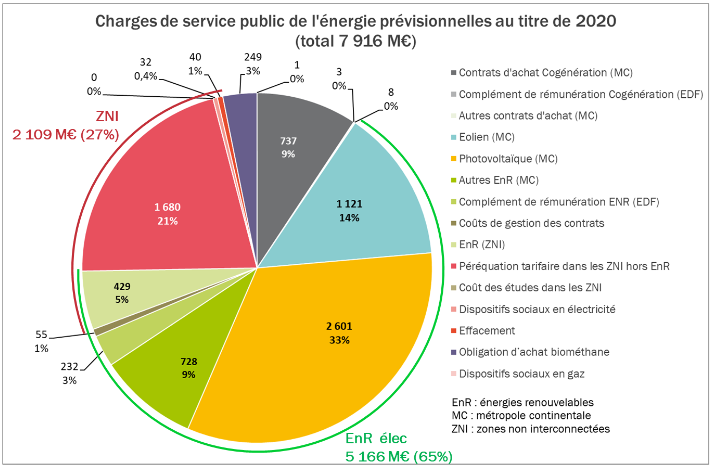

Ces contrats représentent environ 5 % de la production d'énergies renouvelables (EnR) totale et comptent pour près de 30 % des charges de service public de l'énergie liées aux EnR en 2020 , soit un coût pour les finances publiques avoisinant les deux milliards d'euros annuels .

Répartition des charges de service public de l'énergie en 2020

(en millions d'euros)

Source : délibération n° 2019-172 de la commission de régulation de l'énergie (CRE) du 11 juillet 2019 relative à l'évaluation des charges de service public de l'énergie pour 2020

* 3 Article 10 de la loi n°2000-108 du 10 février 2000 relative à la modernisation et au développement du service de l'électricité.

* 4 L'action 9 pour la métropole et l'action 11 pour les zones non-interconnectées (ZNI).