B. LA RÉPONSE : UNE PROTECTION NORMATIVE ÉTOFFÉE, Y COMPRIS SUR LES NOUVEAUX SEGMENTS DU MARCHÉ DE L'ÉPARGNE

1. Information de la clientèle et devoir de conseil : les conditions d'un choix éclairé

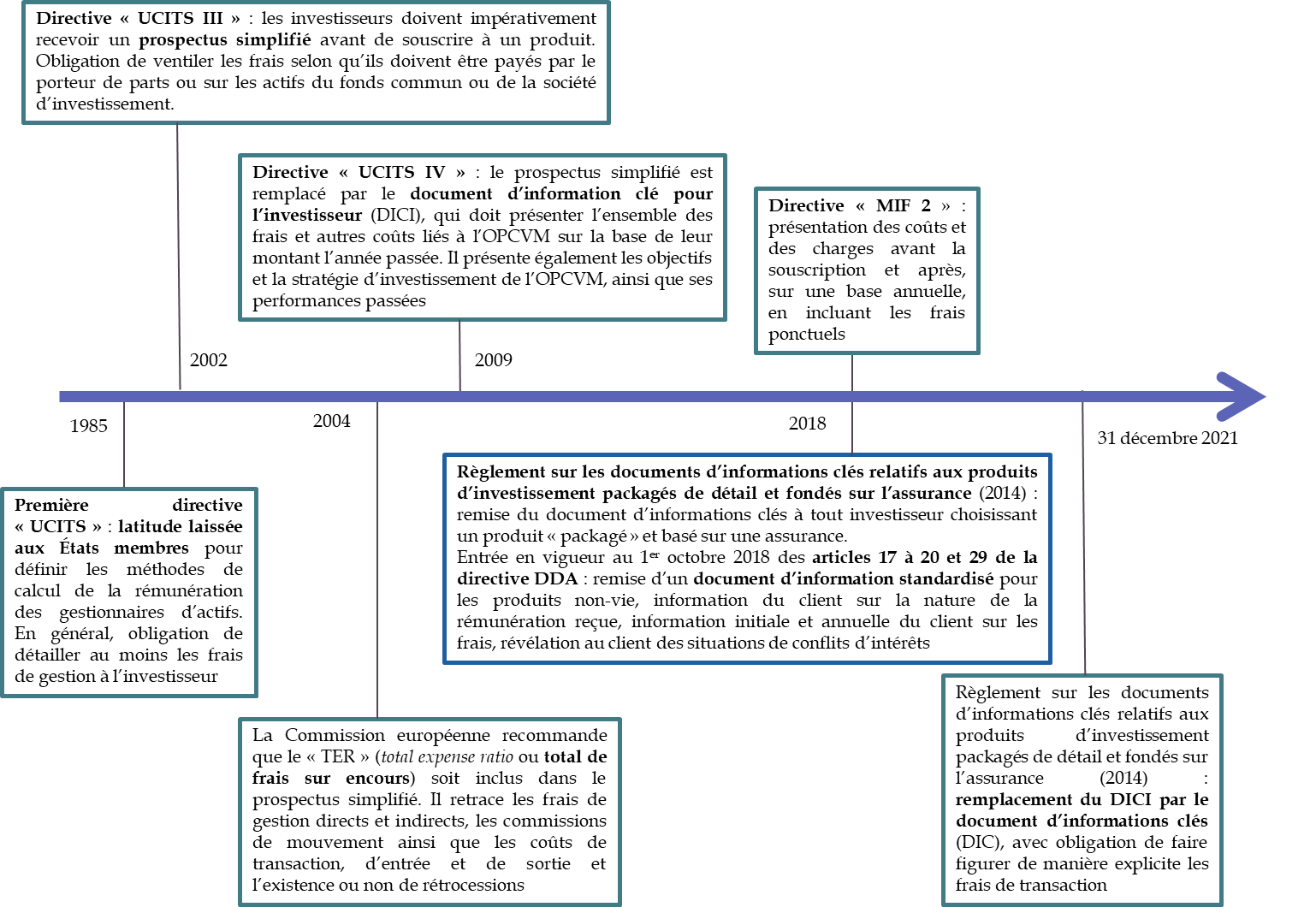

Si, avant les années 2000, il appartenait à chaque État de fixer ses propres règles pour définir les méthodes de calcul des frais des produits d'épargne et pour encadrer la rémunération des acteurs du marché, le développement d'une règlementation européenne de plus en plus exigeante a permis, d'une part, d' harmoniser les règles en vigueur pour éviter le « tourisme règlementaire », et, d'autre part, d' accroître la transparence sur les frais et la performance des produits d'épargne , au bénéfice des épargnants.

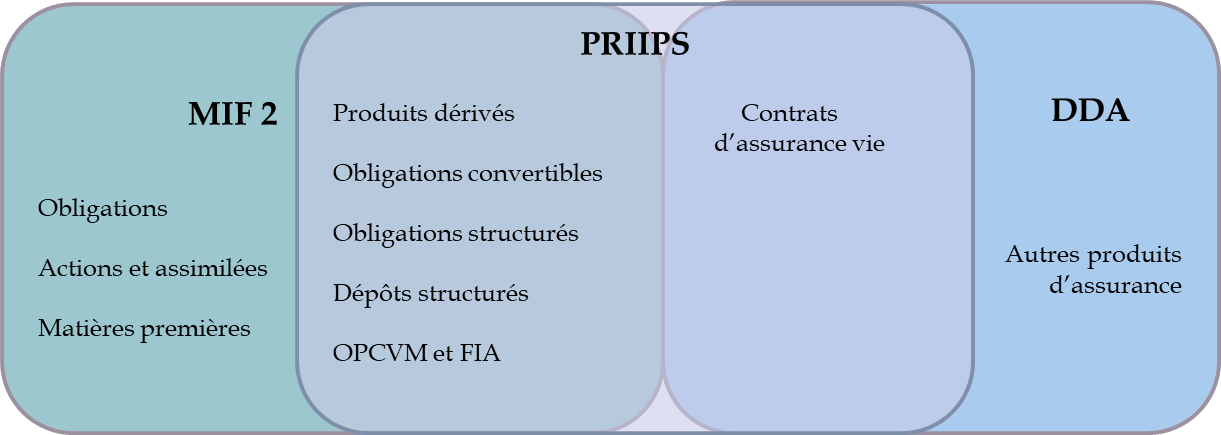

Deux corpus normatifs sont à distinguer , selon qu'ils s'appliquent à la fourniture d'un service de gestion de portefeuille et à la distribution d'instruments financiers « en direct » ( directives « UCITS » 9 ( * ) et « MIF 2 » 10 ( * ) ) ou aux contrats d'assurance vie ( directive dite « DDA » 11 ( * ) ).

Évolution de la règlementation

européenne

en matière d'information sur les frais et la

performance

Source : commission des finances, d'après les textes européens

Le document d'informations clés (DIC) , prévu par le règlement PRIIPS 12 ( * ) , constitue toutefois un premier pas vers une harmonisation de la documentation remise aux épargnants, avec la volonté d'appliquer des règles identiques pour l'information précontractuelle de produits financiers « substituables » .

Application de la règlementation

européenne en matière d'information

de la clientèle

selon les produits

Source : commission des finances, d'après les textes européens

Le DIC s'impose ainsi aux produits dits « packagés » et basés sur une assurance 13 ( * ) depuis le mois de janvier 2018, et s'imposera aux fonds communs de placement et aux sociétés d'investissement à capital variable à compter du 31 décembre 2021.

Le document d'informations clés (DIC)

Imposé dans le cadre du règlement européen sur les documents d'informations clés relatifs aux produits d'investissement packagés de détail et fondés sur l'assurance (dit règlement « PRIIPS ») 14 ( * ) , le DIC doit être remis le plus tôt possible au futur investisseur par la personne qui délivre un conseil ou propose le produit. En trois pages, il doit répondre aux sept questions suivantes :

1. En quoi consiste ce produit ? Description de ses caractéristiques, de ses objectifs, de sa durée de vie et de l'investisseur type auquel il est destiné ;

2. Quels sont les risques et qu'est-ce que cela pourra me rapporter ? Présentation d'un indicateur de risque (1 à 7), de la perte maximale possible de capital investi et de quatre scénarios de performance ;

3. Que se passe-t-il si le producteur n'est pas en mesure d'effectuer les versements ? Description du système d'indemnisation des investisseurs ou de garantie ;

4. Que va me coûter cet investissement ? Présentation des frais du produit, avec les coûts directs et les coûts indirects pour l'investisseur de détail, y compris les coûts uniques et les coûts récurrents, ainsi que le coût total agrégé en termes monétaires et en pourcentage, pour montrer les effets cumulés du coût total sur l'investissement ;

5. Combien de temps dois-je le conserver et puis-je retirer de l'argent de façon anticipée ? Indication de la période de détention recommandée et minimale, informations sur les conséquences des retraits anticipés ;

6. Comment puis-je formuler une réclamation ?

7. Quelles sont les autres informations pertinentes ? Indication de tout document d'information supplémentaire devant être fourni à l'investisseur de détail, en excluant la documentation commerciale.

Source : article 8 du règlement (UE) no 1286/2014 du Parlement européen et du Conseil du 26 novembre 2014 sur les documents d'informations clés relatifs aux produits d'investissement packagés de détail et fondés sur l'assurance

S'agissant de l'assurance vie, la qualité de l'information délivrée aux épargnants et la transparence des frais pratiqués ont constitué un enjeu majeur des débats parlementaires lors de l'examen du projet de loi relative à la croissance et à la transformation des entreprises, dite « Pacte » 15 ( * ) , le Parlement ayant significativement contribué à l'enrichissement des dispositions adoptées.

En effet, si l'article 29 de la directive dite « DDA » prévoit déjà que des informations appropriées sur tous les coûts et les frais liés sont fournies avant la souscription du contrat, l'article 72 de la loi dite « Pacte » a précisé les exigences en la matière.

Avant la souscription du contrat , pour ceux dont les garanties sont exprimées en unités de compte, l'assureur ou l'intermédiaire d'assurance doit désormais communiquer une information détaillée précisant « pour chaque unité de compte, la performance brute de frais, la performance nette de frais et les frais prélevés », ainsi que « les éventuelles rétrocessions de commission perçues au titre de la gestion financière des actifs représentatifs des engagements exprimés en unités de compte » 16 ( * ) .

En outre, l'information annuelle du souscripteur du contrat a également été enrichie . Ainsi, l'assureur doit désormais communiquer chaque année, pour les contrats en unités de compte, les frais prélevés au titre de chaque unité de compte, les frais supportés par l'actif sous-jacent, et les éventuelles rétrocessions de commission 17 ( * ) .

Plus généralement, s'il convient de se féliciter de ces efforts de transparence , les informations transmises aux clients sont aussi de plus en plus nombreuses, au risque d'accroître la confusion des épargnants les moins avertis . La diffusion de documents synthétiques n'a semble-t-il pourtant pas permis de totalement remédier à cette difficulté.

Dans une étude d'opinion sur la lisibilité de l'information des frais 18 ( * ) commandée par l'AMF au CSA en mai 2020, la plupart des personnes interrogées ont indiqué qu'elles avaient encore des difficultés à bien comprendre l'impact réel des frais sur le rendement de leurs placements. Pourtant, l'article 24 de la directive MIF 2 avait introduit de nouvelles exigences dans ce domaine pour les produits financiers : « les informations relatives à l'ensemble des coûts et frais, y compris les coûts et frais liés au service d'investissement et à l'instrument financier, qui ne sont pas causés par la survenance d'un risque du marché sous-jacent, sont totalisées afin de permettre au client de saisir le coût total, ainsi que l'effet cumulé sur le retour sur investissement, et, si le client le demande une ventilation par poste est fournie. Le cas échéant, ces informations sont fournies au client régulièrement, au minimum chaque année, pendant la durée de vie de l'investissement . »

Le devoir de conseil est dès lors primordial. Cette expression, forgée par voie jurisprudentielle en France, a trouvé une traduction au sein des textes européens. L'article 20 de la directive DDA prévoit ainsi trois modalités de conseils :

- premier niveau (obligatoire) : tout contrat conseillé est cohérent avec les besoins et les exigences du client ;

- deuxième niveau (facultatif) : service de recommandation personnalisée consistant à expliquer à l'épargnant pourquoi, parmi plusieurs options, un ou plusieurs contrats lui correspondent « le mieux » ;

- troisième niveau (facultatif) : l'intermédiaire peut se prévaloir de fournir son service de recommandation sur la base d'une analyse impartiale d'un nombre suffisant de contrats offerts sur le marché.

Une telle architecture n'existe pas pour les instruments financiers , pour lesquels la règlementation, à rebours de ce qui peut être observé en matière de rémunérations ou de transparence des frais, est moins exigeante que celle applicable aux produits d'assurance. Le conseil en investissement est en effet un service facultatif , tandis que la commercialisation d'un produit d'assurance suppose nécessairement une obligation de conseil de la part du professionnel.

Au sein du règlement général de l'AMF 19 ( * ) , c'est la section 2 du chapitre V consacré aux conseillers en investissements financiers (CIF) définit les obligations qui s'appliquent aux CIF vis-à-vis de leur clientèle lorsqu'ils fournissent un conseil en investissement : connaissance du client et adéquation de la prestation de conseil à son profil, abstention de tout conseil lorsqu'aucun service ou instrument n'est adéquat et formalisation du conseil d'investissement dans une déclaration d'adéquation écrite.

La déclaration d'adéquation

Aux termes du 9° de l'article L. 541-8-1 du code monétaire et financier , la déclaration d'adéquation doit justifier les différentes propositions, leurs avantages et les risques qu'elles comportent en fonction de l'expérience de leurs clients en matière d'investissement, de leur situation financière et de leurs objectifs d'investissement.

Dans ce contexte, permettre aux épargnants de faire un choix éclairé et les informer sur les produits au ratio coût/performance le plus avantageux , sans ajouter de complexité, a constitué l'un des axes principaux de travail pour les rapporteurs.

2. Le développement de dispositifs d'alerte et de supervision

Deux régulateurs sont compétents pour la supervision du marché de l'épargne : l'Autorité des marchés financiers (AMF) et l'Autorité de contrôle prudentiel et de résolution (ACPR). Elles disposent chacune de compétences propres pour contrôler les acteurs du marché, faire appliquer les réglementations nationales et européennes et, le cas échéant, sanctionner les manquements. Elles se coordonnent également au sein d'un pôle commun et jouent donc un rôle majeur pour protéger les particuliers des offres frauduleuses, d'autant que les pertes pour les épargnants ont été estimées à au moins un milliard d'euros sur la période allant 1 er juillet 2017 au 30 juin 2019 20 ( * ) .

a) Un programme annuel de contrôle

L'AMF et l'ACPR définissent chaque année un programme de contrôle , avec des visites sur place des intermédiaires régulés et le ciblage de plusieurs thèmes présentant des risques particuliers (ex. distribution de produits atypiques, respect des obligations relatives à l'information de la clientèle, commercialisation des contrats d'assurance vie dans un contexte de taux bas). Certains sujets, tel le contrôle mené par l'AMF en 2021 sur le respect de la règlementation sur les frais par les sociétés de gestion de portefeuille , s'inscrivent dans un cadre européen , à partir des priorités définies par l'Autorité européenne des marchés financiers (ESMA - European Securities and Markets Authority).

b) Des pouvoirs de blocage et de sanction

La loi Sapin II 21 ( * ) a permis à l'AMF de bloquer l'accès aux sites internet des prestataires de services d'investissement illégaux 22 ( * ) . En pratique, si le président de l'AMF devait auparavant assigner les hébergeurs pour obtenir la fermeture du site, il leur envoie désormais une mise en demeure et, en cas d'inobservation, il saisit le président du tribunal judiciaire de Paris pour solliciter le blocage des sites. Une procédure spécifique a de surcroît été prévue pour bloquer les « sites de contournement » , à savoir les sites qui, après la décision de blocage, sont créés pour reprendre les offres frauduleuses.

C'est également dans le cadre de la loi Sapin II que la publicité par voie électronique de certains instruments financiers hautement spéculatifs et risqués 23 ( * ) a été interdite . Cette mesure avait permis de nettement diminuer les signalements reçus pour des offres frauduleuses sur le Forex 24 ( * ) ou les produits binaires. Les deux régulateurs ont de manière plus générale renforcé leur veille sur les publicités, en échangeant régulièrement des informations afin de suivre les pratiques de communication, dans les médias traditionnels comme numériques. Ce travail de veille se poursuit sur les sites internet des assujettis.

En parallèle,

l'AMF et l'ACPR publient et

actualisent très régulièrement des listes blanches et des

listes noires d'intermédiaires

, que ce soit pour les biens

divers, pour les cryptoactifs ou encore pour les produits interdits à la

commercialisation en France (options binaires,

CFD [

contracts for

difference

25

(

*

)

] les

plus risqués, dont les CFD sur cryptoactifs, etc.). Ces listes sont

complétées de tableaux recensant

les alertes en

matière d'usurpation d'identité

. En 2020, ce sont plus

de 1 000 noms de sites ou entités douteux proposant des

crédits, livrets, paiements et assurances qui ont été

ajoutés par l'ACPR. Ils complètent ainsi les 1 000 noms

précédemment inscrits par l'ACPR et l'AMF au titre de leur

coopération sur la détection de plateformes proposant des

produits interdits à la commercialisation en France. Au total, fin 2020,

560 usurpations d'identité ont été relevées

et

plus de 2 400 noms de sites ou d'acteurs frauduleux ou

douteux sont recensés sur les listes noires

, soit deux fois

plus qu'en 2019

26

(

*

)

.

Enfin, chaque autorité dispose d'un service d'enquêtes et d'une commission des sanctions , qui peut prononcer des sanctions 27 ( * ) à l'encontre des intermédiaires relevant de leur champ de compétences. En 2020, 23 sanctions pécuniaires et 12 sanctions disciplinaires ont été prononcées par la commission des sanctions de l'AMF, dont respectivement 10 et 12 en matière de respect des obligations professionnelles à l'égard de la clientèle. 5 sanctions ont été prononcées par la commission des sanctions de l'ACPR, dont 2 relatives à la protection de la clientèle.

3. L'adaptation de la règlementation et des instruments de supervision aux nouveaux produits

Les pouvoirs de supervision et les instruments mobilisés à cet effet par l'AMF et, dans une moindre mesure, par l'ACPR, ont été mis au service d'un meilleur encadrement des produits innovants et/ou plus risqués.

La loi Pacte 28 ( * ) a par exemple étendu le pouvoir de blocage de l'accès aux sites internet par l'AMF aux offres de financement participatif par des personnes ne disposant pas de la qualification de conseillers en investissement participatif (CIP) ou de prestataires en services d'investissement (PSI), aux offres de biens divers lorsqu'elles n'ont pas été soumises à l'examen préalable de l'AMF, aux offres de jetons par des acteurs laissant faussement entendre qu'ils ont obtenu le visa - non systématique - de l'AMF ou encore à certaines offres de services sur actifs numériques par des acteurs ne s'étant pas soumis à l'enregistrement obligatoire sous le statut de prestataire de services sur actifs numériques (PSAN). C'est à l'initiative du Sénat que les dispositions de la loi Pacte concernant les cryptoactifs avaient notamment été renforcées 29 ( * ) , afin de trouver un juste équilibre entre innovation et protection . Selon les données transmises par l'AMF, ce sont 218 sites qui ont été rendus inaccessibles depuis 2014, dont 28 en 2020.

De nouvelles obligations ont également été imposées aux conseillers en investissements participatifs (CIP), enregistrés auprès de l'Orias et sous la surveillance de l'AMF, et aux prestataires de services d'investissement , agréés par l'ACPR et sous l'autorité conjointe de l'AMF et de l'ACPR. Ils doivent fournir à l'investisseur un document d'information règlementaire synthétique (DRIS) reprenant les caractéristiques essentielles du projet et l'informer de la rémunération et des frais perçus. Avant de pouvoir souscrire à un projet, chaque investisseur doit également avoir reçu une mise en garde au regard des risques auxquels il s'expose.

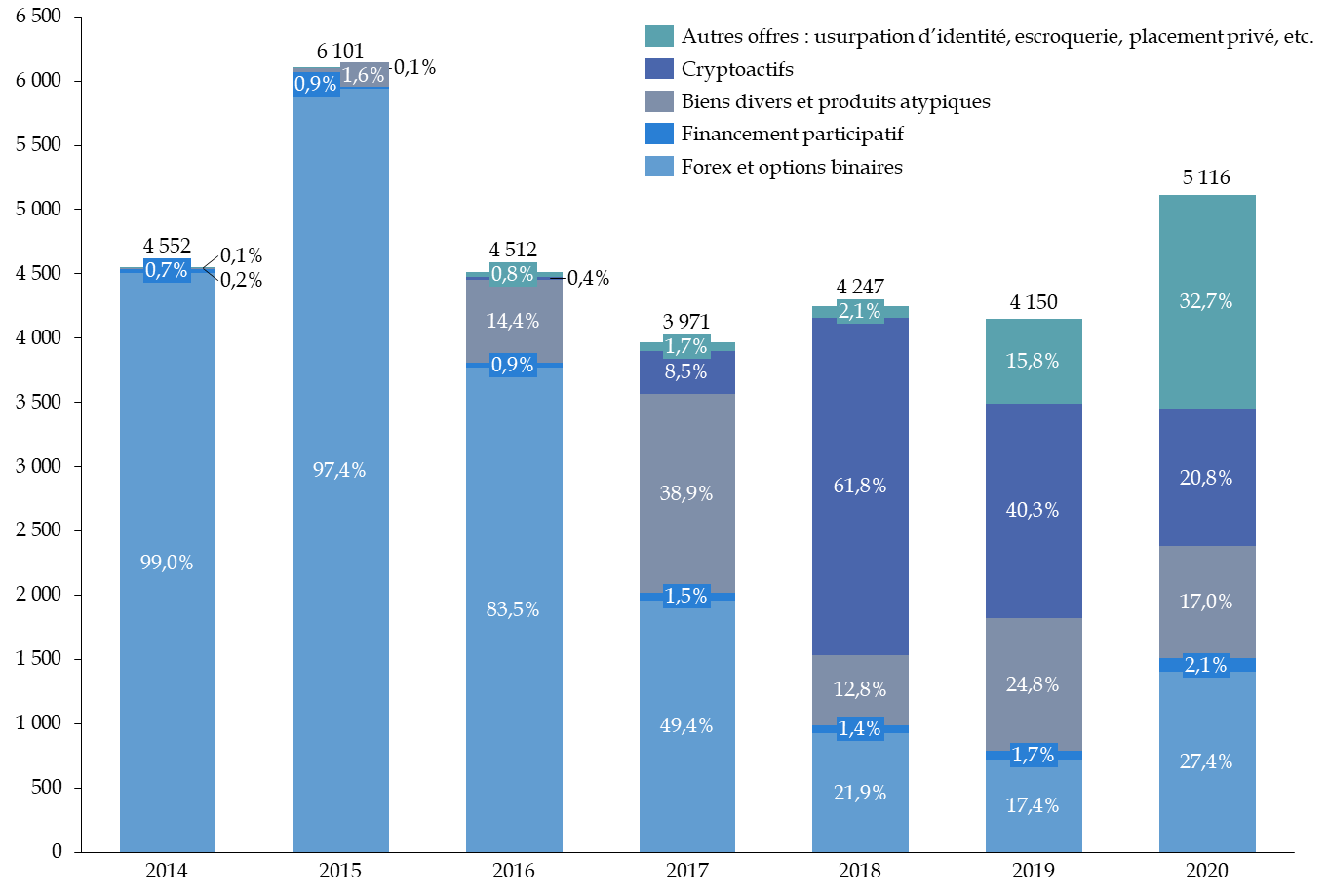

L'ACPR et l'AMF doivent donc continuellement s'adapter aux nouvelles arnaques et à la multiplication des dispositifs utilisés pour les offres frauduleuses : après les diamants, les fausses cryptomonnaies ou encore le Forex en 2019, les cheptels bovins, les grands crus, le whisky, les fausses sociétés civiles de placement immobilier ou l'usurpation d'acteurs autorisés ont pris le relais en 2020. Dans sa cartographie des risques publiée en 2021, l'AMF a également attiré l'attention sur le développement des jetons non fongibles dans le secteur du sport et de l'art 30 ( * ) .

Ventilation par grand thème des demandes

d'informations

31

(

*

)

des

épargnants

au pôle commun AMF-ACPR entre 2014 et

2020

Source : réponse au questionnaire adressé par les rapporteurs à l'AMF et à l'ACPR

Enfin, dans le contexte de la crise sanitaire, l'ACPR et l'AMF se sont organisées au sein de la « Task-force de lutte contre les fraudes et escroqueries dans le contexte du covid-19 » 32 ( * ) , sous l'égide du ministère de l'économie, des finances et de la relance. Cette structure a vocation à rester opérationnelle après la crise.

* 9 La plus récente est la directive 2014/91/UE du Parlement européen et du Conseil du 23 juillet 2014 modifiant la directive 2009/65/CE portant coordination des dispositions législatives, réglementaires et administratives concernant certains organismes de placement collectif en valeurs mobilières (OPCVM), pour ce qui est des fonctions de dépositaire, des politiques de rémunération et des sanctions.

* 10 Directive 2014/65/UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92/CE et la directive 2011/61/Union européenne.

* 11 Directive (UE) 2016/97 du Parlement européen et du Conseil du 20 janvier 2016 sur la distribution d'assurances.

* 12 Règlement (UE) no 1286/2014 du Parlement européen et du Conseil du 26 novembre 2014 sur les documents d'informations clés relatifs aux produits d'investissement packagés de détail et fondés sur l'assurance.

* 13 À savoir des produits qui permettent d'investisseur sur des actifs (actions, obligations, immobilier, etc.), dont la valeur fluctue et que l'investisseur n'achète pas directement. Sont inclus les contrats d'assurance vie en unités de compte.

* 14 Règlement (UE) no 1286/2014 du Parlement européen et du Conseil du 26 novembre 2014 sur les documents d'informations clés relatifs aux produits d'investissement packagés de détail et fondés sur l'assurance.

* 15 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises .

* 16 Article L. 522-5 du code des assurances.

* 17 Article L. 132-22 du code des assurances.

* 18 « La lisibilité de l'information sur les frais liés aux placements financiers. Etude qualitative de CSA pour l'AMF », mai 2020.

* 19 Règlement général de l'Autorité des marchés financiers en vigueur au 23 septembre 2021 .

* 20 Données transmises dans le cadre d'une conférence de presse organisée le 17 septembre 2019 par l'Autorité des marchés financiers, l'Autorité de contrôle prudentiel et de résolution et le Parquet du tribunal de grande instance de Paris. Ce chiffre provient d'une évaluation de la direction des enquêtes de l'AMF après une enquête menée sur 10 sites internet non autorisés.

* 21 Loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique .

* 22 Article L. 621-13-5 du code monétaire et financier .

* 23 Il s'agit des produits définis à l' article L. 533-12-7 du code monétaire et financier . Ce sont des produits non admis aux négociations sur un marché règlementé, relevant de l'une des catégories de contrats définies par le règlement général de l'AMF et présentant l'une des caractéristiques suivantes : un risque maximal inconnu au moment de la souscription, un risque de perte supérieur au montant de l'apport financier initial, un risque de perte par rapport aux éventuels avantages correspondants non raisonnablement compréhensible au regard de la nature particulière du contrat financier proposé.

* 24 Foreign Exchange, marché non régulé sur lequel s'échangent les monnaies du monde entier.

* 25 Ce sont des instruments financiers spéculatifs qui parient sur des variations à la hausse ou à la baisse d'un actif sous-jacent que l'investisseur ne détient pas.

* 26 Selon les données figurant dans le rapport annuel 2020 du pôle commun AMF-ACPR .

* 27 La commission des sanctions de l'AMF peut prononcer des sanctions pécuniaires et disciplinaires, ces dernières pouvant prendre la forme d'un avertissement, d'un blâme ou d'une interdiction temporaire ou définitive de l'exercice de toute ou partie des services fournis. La commission des sanctions de l'ACPR peut également infliger des sanctions pécuniaires et disciplinaires, ces dernières pouvant prendre la forme d'un avertissement, d'un blâme, d'une interdiction d'effectuer certaines opérations pour une durée maximale de 10 ans, d'une suspension temporaire de dirigeants pour une durée maximale de dix ans, de la démission d'office de dirigeants, du retrait partiel ou total d'agrément ou d'autorisation ou encore de la radiation de la liste des personnes agrées.

* 28 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises .

* 29 Pour une description détaillée de ces nouvelles règles, se reporter au rapport n° 254 (2018-2019) de MM. Michel Canevet, Jean-François Husson et Mme Élisabeth Lamure, fait au nom de la commission spéciale, déposé le 17 janvier 2019, sur le projet de loi relatif à la croissance et à la transformation des entreprises.

* 30 Autorité des marchés financiers, « Cartographie 2021 des marchés et des risques » (juillet 2021 ).

* 31 Le pôle commun AMF-ACPR réunit sous ce vocable les informations, les réclamations et les signalements des épargnants.

* 32 Cette task-force réunit ainsi l'AMF, l'ACPR, la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCFR), la direction générale des finances publiques (DGFiP), la direction générale des douanes et des droits indirects (DGDDI), les ministères de l'intérieur (direction centrale de la police judiciaire et pôle judiciaire de la gendarmerie nationale), de la justice (direction des affaires criminelles et des grâces), de l'agriculture (direction générale de l'alimentation) ainsi que l'Agence nationale de la sécurité des systèmes d'information (ANSSI) et la Commission nationale de l'informatique et des libertés (CNIL).