SECONDE

PARTIE

LES PRINCIPALES RECOMMANDATIONS DES RAPPORTEURS POUR MIEUX

DÉFENDRE

LES INTÉRÊTS DES ÉPARGNANTS

Alors que la France se distingue par un taux d'épargne élevé des ménages et par un marché de l'épargne dynamique, ce dernier continue de se caractériser par un fonctionnement défavorable aux épargnants, en raison d'une trop faible concurrence entre les acteurs, d'un nombre élevé d'intermédiaires et du faible développement de la gestion passive.

Dans cette perspective, les rapporteurs se sont attachés à défendre les épargnants en les protégeant d'un marché de l'épargne trop captif et insuffisamment rentable. Cet objectif constitue un réel enjeu de pouvoir d'achat, encore trop méconnu des épargnants , pour lesquels le risque et la disponibilité de l'épargne restent des critères plus prépondérants que les frais pour choisir leur produit d'investissement.

Au terme de plus de dix-huit mois de travaux, les rapporteurs proposent un plan d'actions concrètes, déclinées autour des quatre axes suivants :

- encadrer plus strictement les frais pratiqués ;

- favoriser les conditions d'un choix éclairé de l'épargnant en lui permettant de mieux connaître les frais des produits d'épargne ;

- adapter les produits existants aux nouvelles contraintes et pratiques sur le marché de l'épargne et proposer des produits retraite plus avantageux pour les épargnants ;

- mieux contrôler les acteurs du marché.

I. PROTÉGER LES ÉPARGNANTS EN LEUR SERVANT UNE MEILLEURE PERFORMANCE

A. MIEUX ENCADRER LES COMMISSIONS VERSÉES ET LES FRAIS PRATIQUÉS

En dépit des progrès réalisés en matière de présentation du « coût complet » des produits, tant pour les instruments financiers que pour les produits d'assurance, les rapporteurs ont pu constater lors de leurs travaux que certaines catégories de frais étaient encore trop peu encadrées et qu'il était toujours difficile pour les épargnants de s'informer sur les divers produits existants , en particulier ceux présentant des coûts moins élevés. Leurs cinq premières recommandations entendent ainsi répondre à ces deux écueils.

1. Les rétrocessions, une modalité peu satisfaisante mais difficile à supprimer à court-terme

Évoquée à plusieurs reprises lors des auditions, la piste de la suppression des rétrocessions a pour le moment été écartée par les rapporteurs .

Si la directive MIF 2 62 ( * ) a conduit à interdire la perception de rétrocessions dans le cadre de conseil en investissement indépendant - à l'exception des avantages monétaires mineurs susceptibles d'améliorer la qualité du service fourni au client - et de la gestion de portefeuille pour compte de tiers 63 ( * ) , son effet s'est avéré limité.

En effet, en France, un seul prestataire en service d'investissement a effectivement choisi d'opter pour le statut d'indépendant , les autres demeurant des conseillers « non indépendants ». L'entrée en vigueur de MIF 2 a néanmoins conduit au développement des « clean share class », soit des classes de parts sans rétrocessions au sein d'un organisme de placement collectif en valeurs mobilières (OPCVM) 64 ( * ) . Les OPCVM se sont donc adaptées à la nouvelle règlementation européenne en disposant de classes de parts pouvant être distribuées via les systèmes autorisant encore les rétrocessions et des classes de part destinées aux canaux de distribution n'acceptant plus ces commissions. L'AMF observe toutefois que lorsque les classes sont « clean », les frais de gestion effectifs sont légèrement supérieurs à ceux pratiqués pour les classes chargées (c'est-à-dire avec rétrocessions).

Le développement de ces classes s'est toutefois avéré limité en France 65 ( * ) , le modèle de distribution ne reposant pas sur des conseillers indépendants et l'assurance vie demeurant privilégiée par les Français, alors même que les rétrocessions y sont encore autorisées.

De même, au niveau européen, d'après les informations tirées des 110 réponses reçues à la consultation de l'Autorité européenne des marchés financiers (ESMA - European Securities and Markets Authority ) 66 ( * ) , les nouvelles règles en matière de rétrocessions n'ont eu de conséquences ni sur le choix par les sociétés concernées de donner un conseil indépendant ou non indépendant, ni sur la façon dont les investisseurs choisissent leurs produits et services . De manière peut-être plus surprenante, ces nouvelles règles n'ont eu enfin que peu d'impact sur le comportement des épargnants, y compris lorsque ceux-ci disposent d'une information claire et intelligible sur le fonctionnement de ces rétrocessions. L'un des répondants cite à cet égard une étude de la BaFin 67 ( * ) , qui montre que si les épargnants jugent ces informations utiles, leur impact sur leur comportement et leurs choix est faible.

Des progrès sont en revanche à souligner en matière de transparence et de prévention des conflits d'intérêts. Dans la présentation de ses contrôles menés en 2017 68 ( * ) , l'AMF notait que les informations sur les rétrocessions progressaient et étaient généralement satisfaisantes. Elle soulignait par ailleurs qu'elle n'avait pas relevé dans les réseaux bancaires contrôlés de procédure particulière pouvant inciter à commercialiser certains produits plutôt que d'autres.

Ces constats nuancés ne doivent toutefois pas conduire à obérer les avantages liés à un encadrement plus strict de ces commissions . Deux pays européens ont choisi de les supprimer quasiment en totalité : les Pays-Bas et le Royaume-Uni. Plusieurs arguments, repris dans la consultation précitée de l'ESMA, plaident pour cette interdiction :

- un encouragement à la distribution de produits

au rapport

frais-performance plus efficient. Dans son rapport, la

Financial Conduct Authority

(FCA) - l'autorité de supervision

britannique - note ainsi que l'interdiction totale des rétrocessions a

conduit à diminuer la vente des produits les plus onéreux, au

profit des moins chargés en frais ;

- une diminution des conflits d'intérêt pour les conseillers en investissement, avec une moindre incitation à orienter les épargnants vers le produit pratiquant les frais de commissionnement les plus élevés ;

- un accroissement de la compétition entre les distributeurs et une réduction des frais facturés, au profit des consommateurs.

Aux côtés de la directive dite « MIF 2 », la directive sur la distribution d'assurances, dite « DDA » 69 ( * ) , constitue un corpus normatif distinct qui encadre les activités d'assureurs et de leurs intermédiaires. En dépit des réflexions initiées sur la justification de ce système de rémunération lors de l'adoption de MIF 2, la directive DDA a conservé ces modalités de rémunération pour les acteurs de la distribution d'assurance.

Concrètement, ces commissions représentent une part élevée des frais en encours prélevés sur les organismes de placement collectif (OPC), de l'ordre de 57 % en France 70 ( * ) , qui sont ensuite rétrocédés à l'assureur, puis en partie à ses distributeurs. Comme pour les intermédiaires financiers relevant du champ de la directive MIF 2, ce système incite nécessairement les assureurs et leurs distributeurs à orienter leurs clients vers les supports caractérisés par un niveau élevé de commissionnement.

C'est la raison pour laquelle l'Autorité européenne des assurances et des pensions professionnelles (AEAPP) avait déjà alerté en 2017 sur les principaux risques pour les épargnants de ces pratiques de rémunération, tels que 71 ( * ) :

- un coût supérieur pour les souscripteurs ;

- une asymétrie d'information entre les souscripteurs et les distributeurs ;

- une offre de produits assurantiels non adaptée ;

- des rendements plus faibles pour les souscripteurs en raison d'un processus de sélection des fonds non pertinent et d'un manque de contrôle interne et d'une gouvernance visant à réduire le risque de conflit d'intérêt.

Les rapporteurs sont toutefois conscients qu'une interdiction globale de ces frais pourrait avoir des effets différenciés et contreproductifs selon les pays et selon les modèles de distribution des produits d'épargne , avec le risque in fine de renforcer le modèle de bancassurance et ses inconvénients. En effet, comme le notait le régulateur néerlandais, certaines sociétés peuvent contourner l'interdiction des rétrocessions en promouvant l'intégration verticale des services bancaires et de gestion d'actifs et en offrant seulement les produits du groupe à leurs clients. Le conseil proposé aux clients s'en trouverait endommagé, tout comme la qualité des produits proposés (performance, adéquation aux souhaits et besoins de l'épargnant, etc.).

Par ailleurs, et comme plusieurs personnes entendues ont pu le souligner aux rapporteurs, le conseil indépendant peut s'accompagner de la mise en place d'honoraires . Or, la pratique de ces honoraires, à l'inverse de celles des rétrocessions, serait moins acceptée par les épargnants d'Europe continentale, au contraire de la situation prévalant dans les pays anglo-saxons. L'ACPR comme l'AMF notent que la pratique des honoraires, soit la facturation à part de la prestation de conseil, est très peu développée en France , hormis pour la gestion des plus hauts patrimoines. Au Royaume-Uni, est fréquemment cité en opposition à une généralisation de l'interdiction des rétrocessions « l'advisory gap », soit le fait que seuls les ménages en mesure de pouvoir s'acquitter de ces honoraires bénéficieraient d'un conseil adéquat et de qualité 72 ( * ) .

Les rapporteurs considèrent donc que l'état de la réflexion semble encore trop peu stabilisé pour proposer dès aujourd'hui la suppression des rétrocessions . Ils se rangent aux recommandations de l'ESMA, qui proposait en 2020 73 ( * ) à la Commission européenne de davantage évaluer les effets de la directive MIF 2 sur la distribution de produits, l'impact potentiel d'une interdiction générale selon les modèles de distribution et, surtout, les mesures qui pourraient éventuellement être prises pour contrebalancer les effets indésirables de la suppression des rétrocessions. Dans son avis technique, l'ESMA a donc plutôt choisi de proposer des clarifications des dispositions de MIF 2 en matière de conseil et de prévention des conflits d'intérêt. L'ESMA ajoute, et les rapporteurs ne peuvent que souscrire à cet objectif de moyen-terme, un effort à mener en matière d'éducation financière des épargnants .

De surcroît, il ne faut pas encore accroître les divergences règlementaires entre les instruments financiers et les produits d'assurance , ces derniers n'étant pas concernés par l'interdiction partielle des rétrocessions. Dans cette perspective, les rapporteurs seront particulièrement attentifs aux travaux de révision de la directive « DDA », qui devraient être initiés en 2022, lesquels devraient permettre de mener une réflexion approfondie sur ce sujet. Pour protéger les épargnants, il semble donc plus adapté à court terme d' agir sur les autres frais et d'entamer une réduction des divergences règlementaires ( cf. infra ) .

Recommandation n° 1 : évaluer, au niveau européen, les effets d'une interdiction des rétrocessions sur les modèles de distribution des produits d'épargne avant d'envisager une modification des directives du 15 mai 2014 concernant les marchés d'instruments financiers, dite directive « MIF 2 », et du 20 janvier 2016 sur la distribution d'assurances, dite directive « DDA ».

Niveau d'intervention : évaluation sous l'égide de l'Autorité européenne des marchés financiers et de l'Autorité européenne des assurances et des pensions professionnelles, et règlementation européenne.

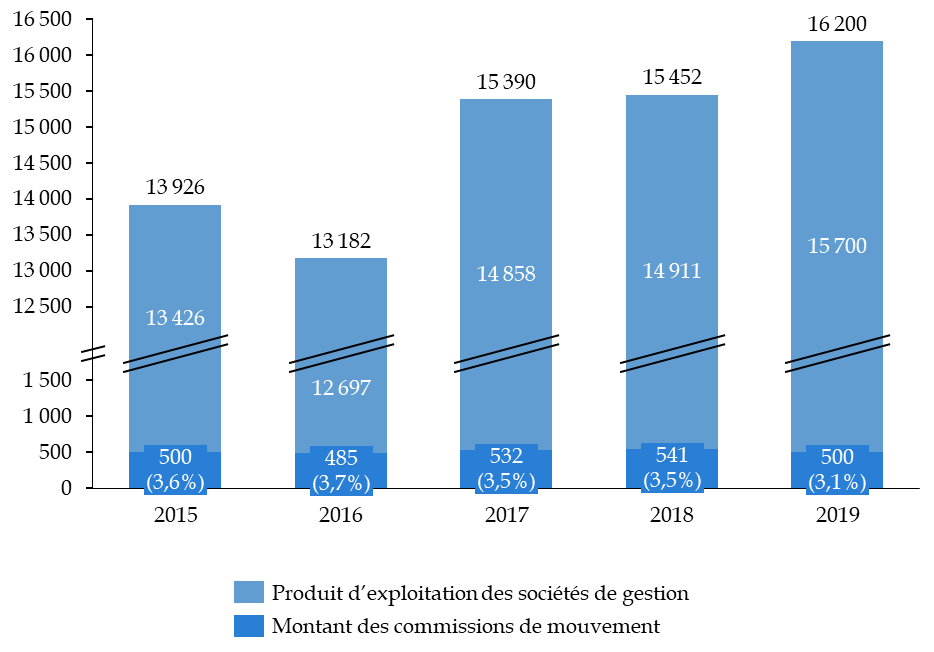

2. Interdire les commissions de mouvement, ou mettre fin à une double charge pour les épargnants

Pour rappel, les

commissions de mouvement

désignent les commissions perçues, en plus des frais

d'intermédiation, à l'occasion d'opérations d'achat ou de

vente portant sur le portefeuille de l'épargnant. Prévues

à l'article 314-30 du règlement général de

l'AMF

74

(

*

)

, elles

s'ajoutent donc aux frais de transaction que peut se voir imposer le mandant et

s'élèvent à plus de

500 millions d'euros

chaque année en France,

soit 3 % environ des produits

d'exploitation, pour environ 650 sociétés de gestion de

portefeuille bénéficiaires.

Part des commissions de mouvement dans

les produits

d'exploitation des sociétés de gestion

(en millions d'euros)

Source : commission des finances du Sénat, d'après les données figurant dans les « Chiffres clés 2019 de la gestion d'actifs », Autorité des marchés financiers (avril 2021)

À l'instar des rétrocessions, les commissions de mouvement sont critiquées pour le risque de conflits d'intérêt inhérent à leur fonctionnement . Leur existence est ainsi susceptible d'encourager les gestionnaires à faire « tourner » les actifs plus fréquemment que ce qui aurait été strictement nécessaire pour défendre au mieux les intérêts de l'épargnant, un taux de rotation élevé conduisant à la perception d'un montant plus élevé de commissions.

Certes, l'article L. 533-10 du code monétaire et financier 75 ( * ) impose de manière générale aux sociétés de gestion de portefeuille (SGP) et aux prestataires de services d'investissement autres que les SGP de prendre toutes les mesures raisonnables pour prévenir les conflits d'intérêt. Néanmoins, cette obligation générale ne suffit pas à éviter les risques liés au maintien de cette catégorie de commission , qui s'apparente à une double-charge pour les épargnants . Ces derniers doivent à la fois s'acquitter des frais de courtage liés à la transaction et se voir prélever une commission supplémentaire pour la société de gestion et/ou le dépositaire du fonds.

Les risques de conflit d'intérêts autour des commissions de mouvement, du fait notamment du constat d'un taux de rotation des actifs très élevé et dénué de tout fondement économique et/ou financier, ont donné lieu à plusieurs contentieux portés par le collège de l'AMF devant la commission des sanctions de l'Autorité .

Un exemple de contentieux : la société GSD Gestion

À l'issue d'un contrôle de la société de gestion de portefeuille « GSD Gestion », la commission spécialisée du collège de l'AMF a notifié plusieurs griefs à la société ainsi qu'à son directeur général et son président du conseil d'administration. Parmi ces griefs figurait le constat d'un taux de rotation élevé, pour une performance pourtant dégradée. Il est par exemple relevé qu'en 2016 le taux de rotation du portefeuille d'un des fonds concernés avait eu pour conséquence « d'entrainer un taux de frais courants de 9,48 %, dont 4,80 % de frais de transaction », ce qui en retour a mécaniquement affecté la performance du fonds et les rendements servis aux épargnants.

La commission des sanctions de l'AMF a donc décidé de sanctionner la société de gestion et les deux mis en cause en 2019. La société n'a pour autant pas été sanctionnée pour la méthode de calcul des commissions de mouvement, mais pour des manquements dans la gestion des conflits d'intérêts. Le directeur général a formé un recours devant le Conseil d'État contre cette décision.

Source : SAN-2019-18 - Décision de la Commission des sanctions du 20 décembre 2019 à l'égard de la société GSD Gestion et de MM. Thierry et Jacques Gautier

Ainsi, depuis l'entrée en vigueur de MIF 2 et après actualisation de ses recommandations 76 ( * ) , l'AMF impose aux gestionnaires d'actifs d'avertir plus particulièrement leurs clients quant au risque de conflits d'intérêts occasionné par ce mode de rémunération et d'identifier très clairement le montant des frais ainsi acquittés chaque année. L'une des bonnes pratiques identifiées par l'AMF lors de ses « visites mystère » constitue à mettre en oeuvre une politique tarifaire qui permette au prestataire de tirer l'essentiel de ses revenus des frais de gestion, sans incitation particulière à faire tourner le portefeuille pour recevoir des commissions de mouvement.

Les règles en vigueur se contentent donc de sanctionner les abus - un taux de rotation excessif, l'absence de procédures visant à éviter les conflits d'intérêts - sans remettre en cause l'existence même de ces frais ni même leur méthode de calcul et leur impact sur les frais de gestion totaux .

Cette règlementation est insuffisante, comme en témoigne une récente décision de la commission des sanctions de l'AMF du 18 décembre 2020 77 ( * ) . Dans cette affaire, et bien que la commission reconnaisse une justification économique « discutable » aux opérations d'achats/ventes, la société n'a pas été sanctionnée sur ce point puisque ces opérations étaient « conformes à la politique de gestion des fonds analysés et à leur stratégie d'investissement » et parce qu'il n'y avait pas de « corrélation systématique » entre le taux de rotation élevé du portefeuille et la performance dégradée du fonds. Le cumul de ces deux critères revient à laisser une trop grande latitude aux sociétés de gestion de portefeuille .

Lors de son audition, le président de l'AMF, Robert Ophèle, a admis que « la légitimité des commissions de mouvement fai[sait] débat » et qu'il était à ce titre opportun de s'interroger sur, « éventuellement, une évolution de la règlementation ».

Deux éléments ont pu par le passé justifier l'existence de ces frais :

- la volonté de ne pas accroître les différences de règlementation entre les prestataires de services d'investissement (PSI) et les assureurs ;

- la volonté de ne pas fragiliser les PSI dans le contexte de mise en oeuvre de la directive MIF 2, qui leur a imposé de nouvelles obligations. Pour l'Association française de la gestion financière, ces frais ne constitueraient ainsi qu'une partie de la compensation des coûts engagés par les sociétés de gestion pour se soumettre à leurs obligations et renforcer leurs processus de gestion des ordres.

Néanmoins, plus de trois ans après l'entrée en vigueur de MIF 2, il est désormais temps d'aller vers une interdiction complète des commissions de mouvement et de mettre un terme à une singularité française . L'étonnement des représentants de l'ESMA lors de leur audition lorsque l'existence de ces frais a été rappelée est à cet égard très illustratif de ce décalage persistant sur le marché français de l'épargne . Cette interdiction s'appliquant à tous les organismes de placement collectif en valeurs mobilières (OPCVM), elle bénéficierait également aux détenteurs d'assurance vie en unités de compte. Un délai d'adaptation pourrait en tout état de cause être laissé aux gestionnaires.

Il faut enfin rappeler que les commissions de mouvement n'existent pas dans le cadre de la gestion passive et pour les fonds indiciels cotés (ETF), des produits à moindres frais dont le développement et la distribution pourraient être encouragés en France (cf. infra ).

Recommandation n° 2 : interdire les commissions de mouvement pour mettre fin à une double charge pour les épargnants.

Niveau d'intervention : règlementation de l'Autorité des marchés financiers.

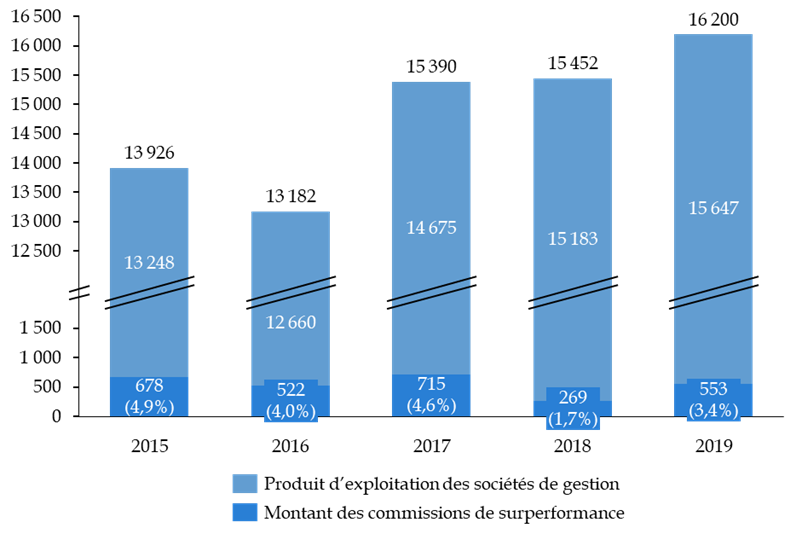

3. Renforcer l'encadrement des commissions de surperformance

Applicable aux fonds d'investissement alternatif (FIA) et aux organismes de placement collectif en valeurs mobilières (OPCVM), la commission de surperformance correspond concrètement à une part variable de la commission de gestion , perçue par la société de gestion lorsque le fonds dépasse un indice déterminé ou un seuil de déclenchement. Elle doit être expressément prévue dans le document d'information clé pour l'investisseur, cohérente avec l'objectif de gestion et ne doit pas conduire le gestionnaire à prendre des risques excessifs 78 ( * ) .

Les commissions de surperformance sont des frais conditionnels et facultatifs . Selon les données issues des fiches de renseignement annuelles collectées par l'AMF auprès des sociétés de gestion de patrimoine en 2019, 26 % des gérants représentant 70 % des encours de la gestion collective auprès d'une clientèle non professionnelle déclaraient des commissions de surperformance . Leur usage varie de plus en fonction de la nature du fonds : pour les fonds monétaires, ces commissions ne sont généralement pas prélevées afin de servir d'amortisseur en cas de baisse de la performance.

Globalement, le volume et le niveau des commissions de surperformance sont plutôt stables ces dernières années , à l'exception de l'année 2018, marquée par la baisse la plus importante des indices boursiers depuis 2008 et donc mécaniquement par une chute de ces commissions.

Part des commissions de surperformance dans

les

produits d'exploitation des sociétés de gestion

(en millions d'euros)

Source : commission des finances du Sénat, d'après les données figurant dans les « Chiffres clés 2019 de la gestion d'actifs », Autorité des marchés financiers (avril 2021)

La présentation de ces commissions de surperformance souffre d'une ambiguïté : leur existence et leur part relativement élevée en France peut certes témoigner d'une gestion efficace , au service des intérêts de l'épargnant, mais interroge également sur les mécanismes de compensation en cas de sous-performance et sur une éventuelle incitation à une prise de risque excessive, au détriment des intérêts de ces mêmes épargnants 79 ( * ) . L'AMF observe par ailleurs une corrélation entre l'existence de ces commissions et un taux de frais fixe plus faible : le client accepte de partager la surperformance avec le gérant en échange de coûts « fixes » moins élevés.

C'est dans ce contexte que sont intervenues ces dernières années des évolutions règlementaires, notamment sous l'impulsion du régulateur européen, avec le triple objectif :

- d'encourager une harmonisation accrue de ces commissions afin de limiter les risques « d'arbitrage règlementaire » 80 ( * ) . Dans une cartographie réalisée en 2017, l'ESMA notait que les divergences en matière de commissions de surperformance étaient de nature à entretenir une concurrence déloyale des acteurs de la gestion d'actifs et à nuire à la bonne information due aux investisseurs européens ;

- de garantir que les sociétés de gestion agissent toujours dans l'intérêt de leurs clients , dans la poursuite des efforts menés en la matière au niveau européen pour prévenir les conflits d'intérêts ;

- d'établir une norme commune en matière de communication aux investisseurs , là-encore dans la lignée des améliorations apportées dans le domaine de la transparence.

Ainsi, après plusieurs années de discussion et une consultation en 2019, l'ESMA a publié ses orientations ( guidelines ) sur les commissions de surperformance au mois d'avril 2020 81 ( * ) . Regroupées selon cinq axes, elles ont été reprises par l'AMF , qui a actualisé ses instructions au mois de janvier 2021 à destination des OPCVM et de certains types de FIA :

1. harmonisation de la méthode de calcul des commissions de surperformance , avec une liste d'éléments devant obligatoirement être pris en compte : l'indicateur de référence, la fréquence de cristallisation 82 ( * ) , la période de référence, la quote-part de la surperformance attribuée à la société de gestion et la fréquence de calcul 83 ( * ) . Les augmentations de performance « mécaniques », dues à la hausse des souscriptions, doivent être neutralisées, ce qui était déjà le cas en France ;

2. cohérence entre le modèle de commission de surperformance et les objectifs, la stratégie et la politique du fonds en matière d'investissement. Le gestionnaire doit vérifier périodiquement cette cohérence ;

3. fréquence de prélèvement des commissions de surperformance, avec une fréquence de cristallisation au moins supérieure à un an (sauf pour les modèles des fulcrum fees , cf. infra ) ;

- le rattrapage des performances négatives : toute sous-performance du fonds sur une période de référence de cinq ans doit avoir été compensée avant que la commission de surperformance ne devienne exigible 84 ( * ) . Cette période de cinq ans peut être glissante ou non selon le modèle de commission de surperformance et permet d'éviter qu'un épargnant ne soit conduit à payer « deux fois » pour un même niveau de performance 85 ( * ) ;

- la communication du modèle de commissions de surperformance aux investisseurs et le montant prélevé chaque année.

Ces orientations de l'ESMA feront l'objet d'une évaluation et seront soumises à des ajustements, afin d'obtenir une application homogénéisée au niveau européen. Les discussions en particulier sur le mode de calcul de la période de cinq ans , durée critiquée en amont de la publication des orientations de l'ESMA par plusieurs régulateurs et associations de sociétés de gestion financière comme ne correspondant pas à l'horizon de placement recommandé de l'ensemble des fonds. L'AMF par exemple recommandait davantage de flexibilité, avec une période minimale d'un an.

Ces orientations ne conduisent toutefois pas à un modèle strictement symétrique . Le système de rétribution de la performance demeure donc asymétrique, même s'il y a eu des efforts notables pour mieux l'encadrer , que ce soit au niveau national - y compris pour les reprises et les dotations de provision 86 ( * ) - ou, désormais, au niveau européen. Il est en effet primordial que la surperformance d'un fonds ne profite pas de manière disproportionnée aux gestionnaires, au détriment des épargnants .

En Irlande par exemple, le modèle des « fulcrum fees » est très répandu, comme aux États-Unis. Dans ce modèle, les frais de gestion financière contiennent une part de frais variables. Ils varient donc entre un niveau plancher et un niveau plafond en fonction de la performance relative du fonds par rapport à un indice de référence sur une période donnée. Dans ce modèle, le pourcentage des frais variable est fixé à un niveau prédéterminé au début de chaque période et leur montant définitif s'ajuste ensuite autour de ce montant prédéfini. En cas de sous-performance, une commission négative peut être déduite des frais fixes, dans la limite du plancher.

Ce modèle n'est pas utilisé en France et, bien

que sa logique

incitative soit intéressante, forcer son adoption

apparaît tout à la fois contreproductif et susceptible de soulever

des difficultés impossibles à évaluer en amont pour les

sociétés de gestion de portefeuille. En revanche, et pour

poursuivre les efforts d'encadrement de ces commissions, et éviter

qu'elles ne viennent servir les seuls intérêts du gestionnaire,

les rapporteurs soutiennent la

généralisation d'une

période de rattrapage des performances glissante de cinq ans pour tous

les fonds et pour toutes les méthodes de calcul des commissions de

surperformance

. Cette évolution serait plus protectrice pour

les épargnants, sans pour autant bouleverser les sociétés

de gestion de portefeuille.

Recommandation n° 3 : garantir la mise en oeuvre de l'encadrement de l'exigibilité des commissions de surperformance avec l'imposition d'une période de calcul de cinq ans glissants et expliciter la méthode de calcul de la commission de surperformance dans les documents remis à l'investisseur.

Niveau d'intervention : règlementation européenne et règlementation de l'Autorité des marchés financiers.

4. Réduire l'écart réglementaire entre les assureurs et les autres intermédiaires financiers pour favoriser une concurrence loyale

Si une forme de convergence réglementaire a été opérée en matière d'information des épargnants sur les frais entre les produits assurantiels et les autres produits financiers, les deux univers normatifs continuent de se distinguer sur plusieurs aspects. Or, cette asymétrie réglementaire constitue un point de fuite de la protection des épargnants , en ce qu'il entretient une concurrence réglementaire entre les produits, sans lien avec la performance servie à l'épargnant.

Ainsi, deux sujets de divergence réglementaires ont particulièrement retenu l'attention des rapporteurs dans le cadre de leurs travaux.

a) Faire converger les règles en matière d'encadrement des rémunérations

À défaut d'une interdiction généralisée des rétrocessions de commissions, option à ce jour écartée par les rapporteurs, il est néanmoins permis de s'interroger sur la justification des différences d'encadrement des frais selon que l'épargnant se tourne vers un assureur ou un autre intermédiaire financier .

En effet, comme précédemment indiqué, il est nécessaire de distinguer les frais liés aux produits , c'est-à-dire les frais propres à un organisme de placement collectif (OPC), des frais liés à la rémunération des distributeurs . Si les premiers sont marqués par une certaine liberté tarifaire, et ne varient pas selon que la souscription est opérée en direct ou au sein d'un contrat d'assurance vie, les seconds sont régis par des corpus réglementaires différents ( cf. supra ).

Si ceux-ci visent à prévenir les pratiques de rémunérations des intermédiaires susceptibles d'aller à l'encontre de l'intérêt des épargnants, ils ne présentent pas une approche strictement identique en ce qui concerne les rétrocessions perçues par les distributeurs de la part des tiers gestionnaires des placements (sociétés de gestion de portefeuille ou assureurs).

Premièrement, lorsque le conseil en investissement est fourni de façon indépendante par un conseiller en investissements financiers (CIF) ou par un prestataire de services d'investissement (PSI) 87 ( * ) , ou dans le cadre de la gestion de portefeuille pour le compte de tiers 88 ( * ) , la directive MIF 2 prévoit que les rémunérations en question ne peuvent être conservées par le CIF ou le PSI, et doivent donc être restituées au client. Au contraire, les rétrocessions de commissions sont permises pour les intermédiaires en assurance pour ce type de conseil.

Deuxièmement, l'approche réglementaire diffère également pour l'encadrement des rémunérations pour le conseil non-indépendant.

Ainsi, la directive DDA autorise la conservation des commissions versées par les tiers aux distributeurs, dès lors qu'elles n'ont pas un impact négatif sur la qualité du service 89 ( * ) .

La directive MIF 2 prévoit des conditions plus strictes de conservation de ces commissions dans le cadre du conseil non-indépendant . En effet, ces commissions sont en principe interdites, mais elles peuvent être conservées si leur versement a pour objet d'améliorer la qualité du service concerné au client 90 ( * ) .

Interrogée sur ce point par les rapporteurs, l'Autorité de contrôle prudentiel et de résolution (ACPR) justifie ces divergences réglementaires en raison des particularités de chacun de ces deux types de distributeurs . Ainsi, « alors que le conseil en investissement est un service facultatif qui peut ne pas être proposé aux investisseurs (...), la commercialisation de produits d'assurance est toujours sujette à des obligations d'information et de conseil de la part du professionnel » 91 ( * ) .

Néanmoins, les rapporteurs soulignent que cette divergence réglementaire encourage la distribution des produits financiers via l'offre de contrats d'assurance vie , plutôt que via la fourniture d'un service d'investissement.

Afin d'accroître la concurrence sur le marché de la distribution des produits d'investissement, les rapporteurs considèrent qu'il conviendrait de transposer au secteur assurantiel les règles d'encadrement des rémunérations des PSI et des CIF. Cet alignement réglementaire serait calqué sur celui actuellement en vigueur pour les PSI et les CIF, c'est-à-dire en retenant les standards plus exigeants de la directive MIF 2.

Recommandation n° 4 : aligner les règles d'encadrement des rémunérations des distributeurs d'assurances sur celles applicables aux intermédiaires financiers afin de réduire les divergences règlementaires pour le conseil non-indépendant.

Niveau d'intervention : règlementation européenne.

b) Un cadre juridique distinct pour les mandats d'arbitrage en unités de compte

Dans le même esprit, l'encadrement du mandat d'arbitrage en assurance vie constitue une autre divergence réglementaire identifiée entre les assureurs et les sociétés de gestion de portefeuille (SGP) .

Le mandat d'arbitrage en assurance vie permet au souscripteur, ou titulaire, du contrat de déléguer à un tiers la possibilité de modifier la répartition des différents supports au sein de son contrat, mais aussi de sélectionner les unités de compte. Le mandat d'arbitrage peut être confié à un assureur ou à une société de gestion de portefeuille.

Toutefois, d'un point de vue juridique, l'arbitrage des unités de compte et un mandat de gestion de portefeuille ne sont pas similaires .

En effet, les unités de compte souscrites dans le cadre d'un contrat d'assurance vie ne sont pas des instruments financiers et, par conséquent, le mandat d'arbitrage ne confère aucun droit au souscripteur du contrat sur les actifs sous-jacents aux unités de compte. Dans le cadre d'un mandat de gestion de portefeuille, l'investisseur est au contraire propriétaire des titres dont il a délégué la gestion . Par conséquent, l'exercice du mandat d'arbitrage dans le cadre de contrats d'assurance vie en unités de compte n'est encadré que par les dispositions générales du mandat prévues par le Code civil.

Or, s'agissant des sociétés de gestion de portefeuille qui exercent une telle activité, l'Autorité des marchés financiers (AMF) demande 92 ( * ) à ce que ces sociétés s'engagent à appliquer les mêmes règles d'organisation et de bonne conduite que celles applicables au service de gestion de portefeuille pour le compte de tiers 93 ( * ) . L'exercice de cette activité requiert un agrément de l'AMF en tant que prestataire de services d'investissement, et est régi par les dispositions de la directive MIF 2, qui prévoient notamment l'interdiction des rétrocessions de commission.

Toutefois, dans l'attente d'une clarification de l'encadrement des mandats d'arbitrage dans le cadre de contrats d'assurance vie en unités de compte pour les sociétés de gestion de portefeuille, l'AMF ne s'oppose pas auxdites sociétés qui ne respectent pas, dans le cadre précis de ce mandat et sous certaines conditions, l'interdiction de conservation des rétrocessions de commissions. Cette concession vise à ne pas creuser davantage les divergences entre les assureurs et les sociétés de gestion de portefeuille, au détriment de ces dernières.

En conséquence, une clarification législative de l'activité de mandat d'arbitrage en assurance vie est nécessaire, d'autant que l'hétérogénéité des pratiques professionnelles peut être particulièrement préjudiciable aux épargnants, dans un contexte où l'arbitrage en faveur d'unités de compte est encouragé par les taux bas . Dans cette perspective, le pôle commun à l'ACPR et à l'AMF avait déjà alerté en 2015 sur la nécessité d'harmoniser les conditions d'accès et d'exercice de cette activité, pour éviter des pratiques hétérogènes 94 ( * ) .

Les auditions menées par les rapporteurs ont fait état de discussions entre l'AMF et l'ACPR déjà abouties en ce sens , sans qu'une modification législative n'ait pu être concrétisée jusqu'à présent.

Recommandation n° 5 : modifier le code

des assurances pour y prévoir une définition spécifique de

l'arbitrage en assurance vie - conditions d'accès, modalités de

conclusion du mandat, obligations des mandataires envers les souscripteurs du

contrat - afin de protéger les épargnants de pratiques

hétérogènes entre les intermédiaires

exerçant un mandat d'arbitrage en

assurance vie.

Niveau d'intervention : législatif.

* 62 Article 24 de la directive 2014/65/UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92/CE et la directive 2011/61/UE.

* 63 Ou gestion discrétionnaire sous mandat.

* 64 L'existence de clean share class précède toutefois l'entrée en vigueur de MIF 2 et date de 2012, avec l'interdiction des rétrocessions au Royaume-Uni, suivi par les Pays-Bas en 2013. Les OPCVM ont donc d'abord créé ces classes de parts pour ces deux pays.

* 65 500 fonds disposeraient de telles classes en France, pour un encours total de neuf milliards d'euros à la fin de l'année 2019, selon les données transmises par l'Autorité des marchés financiers aux rapporteurs.

* 66 ESMA, Final Report - ESMA's Technical Advice to the Commission on the impact of the inducements and costs and charges disclosure requirements under MiFID II (mars 2020).

* 67 Autorité fédérale de supervision financière allemande, mai 2018 (BaFin Journal).

* 68 AMF, Synthèse des contrôles menés sur la commercialisation d'instruments financiers (juin 2018).

* 69 Directive (UE) 2016/97 du Parlement européen et du Conseil du 20 janvier 2016 sur la distribution d'assurances.

* 70 Réponse de l'ACPR au questionnaire des rapporteurs.

* 71 European Insurance and Occupational Pensions Authority (EIOPA), Opinion on monetary incentives and remuneration between providers of asset management services and insurance undertakings , 11 December 2017.

*

72

La FCA a

toutefois largement nuancé ce constat dans son rapport «

Retail

Distribution Review - Post implementation

Review

»

(décembre 2014). Dans cette

étude, la FCA juge non seulement que le nombre de clients

concerné est plutôt faible, mais questionne même la notion

de « trou noir » dans le conseil apporté aux

clients. Elle a réitéré ce constat nuancé

après une nouvelle évaluation en 2019,

«

Evaluation

of the impact of the retail distribution review and the financial advice market

review

» (décembre 2020). Parmi les raisons

cités par les investisseurs pour ne pas avoir recours aux services d'un

conseiller, le problème du coût était cité par 11 %

des personnes interrogées (67 % estimaient ne pas en avoir besoin, 22 %

admettaient ne pas y avoir pensé, 21 % citaient un manque d'informations

sur le sujet, 16 % un manque de confiance et 15 % un problème

d'accès matériel. Les personnes interrogées pouvaient

donner plusieurs raisons).

* 73

|

“ ESMA's Technical Advice to the Commission on the impact of the inducements and costs and charges disclosure requirements under MiFID II ”, avril 2020. |

* 74 Règlement général de l'AMF en vigueur au 23 septembre 2021 .

* 75 Article L. 533-10 du code monétaire et financier.

* 76 Incitations et rémunérations : l'AMF met à jour sa doctrine au regard des textes de MIF 2 .

* 77 SAN-2020-14 - Décision de la Commission des sanctions du 18 décembre 2020 à l'égard de la société X et de M. A. Le président de l'AMF, Robert Ophèle, a formé un recours contre cette décision et au nom du Collège de l'AMF devant le Conseil d'État.

* 78 La définition de la commission de surperformance et ses modalités d'encadrement sont fixées respectivement aux articles 319-13 et 321-18 du règlement général de l'AMF pour les fonds d'investissement alternatif et pour les organismes de placement collectif en valeurs mobilières.

* 79 Dans « The costs and benefits of performance fees in mutual funds » (mai 2019), Henri Servaes explique que c'est ce qui a conduit le Congrès américain à interdire les commissions de performance dans les fonds communs de placement, à moins qu'elles ne soient symétriques.

* 80 Pour reprendre les termes de M. Gnoni, chef d'équipe « protection des investisseurs et intermédiaires » à l'ESMA lors de son audition par les rapporteurs.

*

81

ESMA,

Final

Report - Guidelines on performance fees in UCITS and certain types of

AIFs

(avril 2020).

* 82 Soit le moment à partir duquel les commissions de surperformance accumulées deviennent exigibles, ce qui s'accompagne d'une date de cristallisation à laquelle la commission de surperformance est effectivement portée au crédit du gestionnaire.

* 83 La fréquence de calcul de la commission de surperformance doit obligatoirement correspondent à la fréquence de calcul de la valeur nette d'inventaire.

* 84 Les modalités précises de calcul de cette période de cinq ans varient selon le modèle de commission de performance choisi par le fonds.

* 85 Par exemple, si en année n le fonds surperforme à un niveau x, puis chute en année n+1, avant de nouveau surperformer au niveau x en n+2.

* 86 L'Autorité des marchés financiers impose que le taux contractuel de dotation de provision en cas de hausse de la performance soit au moins inférieur au taux de reprise en cas de baisse de la performance.

* 87 Article 24(7)(b) de la directive dite MIF 2.

* 88 Article 24(8) de la directive dite MIF 2.

* 89 Article 29 de la directive dite DDA.

* 90 Article 24 de la directe dite MIF 2. Les critères d'amélioration de la qualité du service sont détaillés à l'article 314-14 du règlement général de l'AMF.

* 91 Réponse au questionnaire des rapporteurs.

* 92 Position - recommandation AMF doc-2012-2019, guide d'élaboration du programme d'activité des sociétés de gestion de portefeuille et des placements collectifs autogérés.

* 93 Aux termes de l'article D. 321-1 du code monétaire et financier, « Constitue le service de gestion de portefeuille pour le compte de tiers le fait de gérer, de façon discrétionnaire et individualisée, des portefeuilles incluant un ou plusieurs instruments financiers ou une ou plusieurs unités mentionnées à l'article L. 229-7 du code de l'environnement dans le cadre d'un mandat donné par un tiers ; ».

* 94 Rapport d'activité de 2015 du pôle commun à l'APCR et à l'AMF.