B. SNCF RÉSEAU : UN DÉFAUT DE PERFORMANCE ET UN MODÈLE DE FINANCEMENT INADAPTÉ À LA RÉNOVATION ET À LA MODERNISATION DU RÉSEAU FERROVIAIRE

1. Un réseau dégradé et peu performant

Depuis le constat accablant dressé en 2005 par le rapport Rivier et malgré un début de prise de conscience, les réponses très insuffisantes mises en oeuvre par l'État expliquent l'état profondément dégradé et vieillissant du réseau français . L'évolution récente de son état est analysée en annexe 12. L'état dégradé du réseau ferroviaire nuit gravement à sa performance qui souffre aussi de la productivité très insuffisante du gestionnaire d'infrastructure .

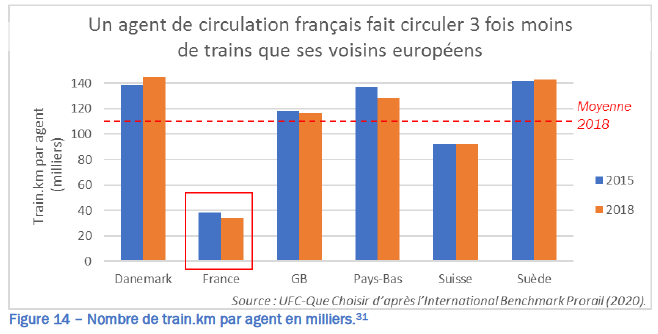

En France, en ce qui concerne sa mission de gestion de la circulation des trains sur le réseau, la productivité du gestionnaire d'infrastructures a stagné depuis 20 ans alors qu'elle a progressé pour ses homologues notamment suisse et allemand 33 ( * ) . Ainsi, la circulation d'un train en France requière-t-elle 3 fois plus d'agents et 1,7 fois plus de capitaux qu'en moyenne pour ses homologues européens.

Nombre de train.km par agent de circulation des gestionnaires d'infrastructure européens

(en milliers)

Source : « Pertinence des investissements ferroviaires ; relancer une politique d'investissements ciblée », étude de l'UFC-Que Choisir, octobre 2021

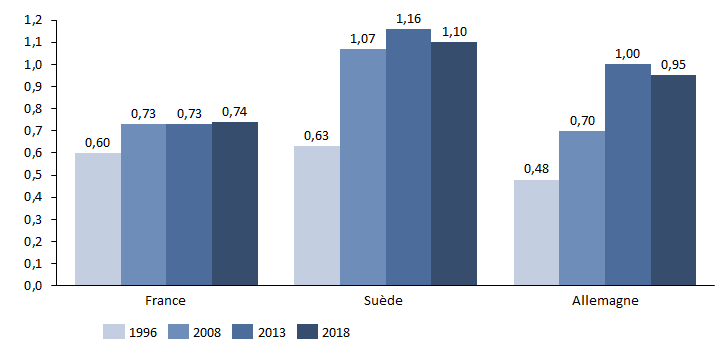

Les travaux de l'économiste Florent Laroche, qui s'inscrivent dans la lignée des études réalisées par Yves Crozet et Alain Bonnafous, démontrent la stagnation de la productivité de SNCF Réseau tandis que, dans le même temps, ses homologues suisse et allemand amélioraient très sensiblement la leur . Alors qu'en 1996, le gestionnaire d'infrastructure français présentait une productivité équivalente à celle de son homologue suisse et supérieure à celle de son équivalent allemand, en 2018, sa productivité était inférieure de 33 % au premier et de 22 % au second.

Évolution de la productivité du travail

concernant la gestion

des circulations

(en effectifs rapportés aux volumes de passagers et fret)

Source : commission des finances du Sénat, d'après les éléments transmis aux rapporteurs spéciaux par Florent Laroche

Les coûts d'entretien, de maintenance et de renouvellement du réseau sont en France supérieurs aux standards et en augmentation . Dans un rapport de 2018 consacré à SNCF Réseau 34 ( * ) , la Cour des comptes estimait ainsi que la maintenance d'un kilomètre de voie occupait 1,73 agent du gestionnaire d'infrastructure français contre 0,99 agent pour son homologue allemand 35 ( * ) . Dans ce même rapport, la Cour des comptes précise que les dépenses d'entretien et de renouvellement du réseau ont augmenté de 17 % entre 2013 et 2017 . Le coût moyen de renouvellement d'un kilomètre de voie du réseau structurant a augmenté de 20 % entre 2015 et 2020 alors qu'un objectif de progression de 6 % avait été fixé entre 2015 et 2021.

Les surcoûts constatés sur le projet Eole (présentés en annexe 13) sont caractéristiques des défauts de performance de SNCF Réseau , notamment s'agissant des grands travaux réalisés sous sa maîtrise d'ouvrage. La couverture des besoins de financement du projet fait actuellement l'objet de discussions qui planent comme une lourde menace sur les perspectives financières de SNCF Réseau .

La performance de SNCF Réseau pourrait aussi être améliorée par une réorganisation des modalités de réalisation des chantiers ferroviaires en acceptant d'arrêter les circulations plus longtemps pour allonger les intervalles de travaux 36 ( * ) et de revoir les arbitrages entre voyageurs et fret. Cette question est un sujet de stratégie ferroviaire extrêmement sensible mais qui mérite d'être mis sur la table dans les années à venir.

Pour inciter SNCF Réseau à se montrer plus efficace, une pratique tend à se développer au niveau local. Elle consiste en la signature de contrats de performance entre le gestionnaire d'infrastructure et les régions dans lesquels le premier s'engage sur des indicateurs de qualité de service ce qui, s'ils ne sont pas atteints, l'expose à des pénalités 37 ( * ) .

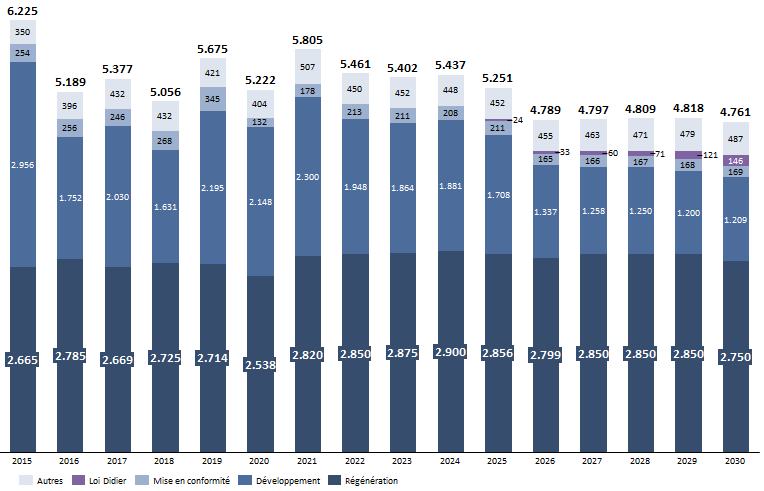

2. Des investissements très insuffisants dans la régénération du réseau

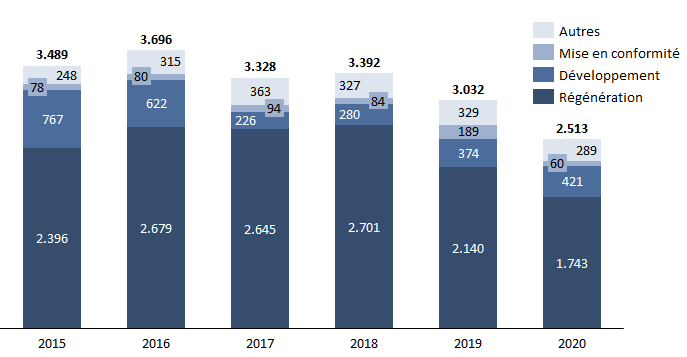

L'évolution de l'état du réseau dépend en grande partie du remplacement de ses différents constituants lorsqu'ils arrivent au terme de leur durée de vie. Cette opération porte le nom de régénération ou encore de renouvellement 38 ( * ) . L'enveloppe dite de régénération porte sur le seul réseau structurant, c'est-à-dire le réseau le plus circulé 39 ( * ) , et est financée quasi exclusivement sur fonds propres par SNCF Réseau, c'est-à-dire sans subventions extérieures. Sa déclinaison en composants d'infrastructure et en segments du réseau est présentée en annexe 14. Le fonds de concours alimenté par 60 % des bénéfices récurrents de SNCF Voyageurs alimente également cette enveloppe. Aussi, le financement de la régénération du réseau ferré dépend -elle très largement des péages ferroviaires 40 ( * ) et de l'équilibre financier (en particulier de sa marge opérationnelle), plus que précaire, de SNCF Réseau .

Investissements financés directement par SNCF Réseau

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses aux questionnaires des rapporteurs spéciaux

Le rapport Rivier précité avait souligné en 2005 l'ampleur et la gravité de la dégradation du réseau causée par un sous-investissement chronique dans son renouvellement . Après sa publication, les investissements de régénération du réseau existant ont connu une progression régulière passant de moins de 1 milliard d'euros en 2005 à près de 2,7 milliards d'euros en 2016 . Cet effort croissant indispensable s'est néanmoins interrompu à compter de 2016 . Depuis cette date, on constate une stagnation des investissements de régénération entre 2,6 et 2,8 milliards d'euros annuels. En 2020, l'effort de régénération s'est même contracté à 2,5 milliards d'euros . En 2021, d'après les données transmises aux rapporteurs spéciaux par SNCF Réseau en janvier 2022, l'exécution se serait élevée à 2,8 milliards d'euros.

En euros constants, depuis 2016, les investissements sont même en baisse et inférieurs aux montants qui y étaient consacrés entre 2013 et 2015 . Cette situation est d'autant plus problématique que, dans le même temps, depuis 2015, le coût de renouvellement du réseau a augmenté de 20 % .

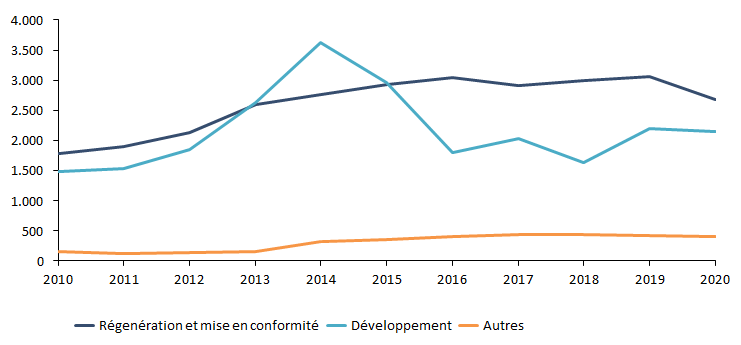

Investissements dans le réseau (2010-2020)

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses de SNCF Réseau aux questionnaires des rapporteurs spéciaux

En raison des arrêts de chantier lors du premier confinement, des travaux ont été annulés ou reportés . Une partie des chantiers a été reportée en 2021 mais, d'après SNCF Réseau, certaines des conséquences de ces arrêts de chantiers pourraient se faire ressentir jusqu'en 2026 . Conjuguée à une enveloppe de régénération insuffisante, cette situation contribuera à compromettre les ambitions affichées de renouvellement du réseau.

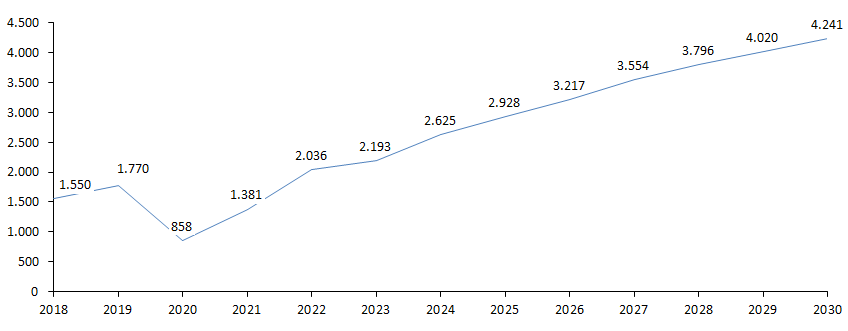

Trajectoire d'investissements de SNCF Réseau dans le réseau ferroviaire

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses aux questionnaires des rapporteurs spéciaux et le contrat de performance entre l'État et SNCF Réseau 2021-2030

Le projet d'actualisation du contrat de performance entre SNCF Réseau et l'État ne prévoit pas d'évolution de l'enveloppe de régénération qui continuerait à stagner autour de 2,8 milliards d'euros jusqu'en 2030.

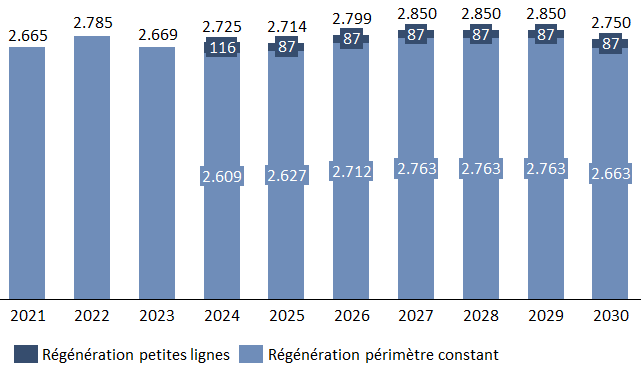

Qui plus est, à compter de 2024, 14 lignes de desserte fine du territoire 41 ( * ) , dites « petites lignes », intègreront le réseau structurant. De ce fait, à compter de cette date, leur renouvellement sera financé par l'enveloppe de régénération. Aussi, à périmètre constant, la trajectoire d'investissement dans la régénération sera diminuée de près de 100 millions d'euros à compter de 2024.

Trajectoire prévisionnelle des investissements de régénération à périmètre constant et avec prise en compte des petites lignes intégrées au réseau structurant à compter de 2024

(en millions d'euros)

Source : commission des finances du Sénat d'après le contrat de performance entre l'État et SNCF Réseau 2021-2030

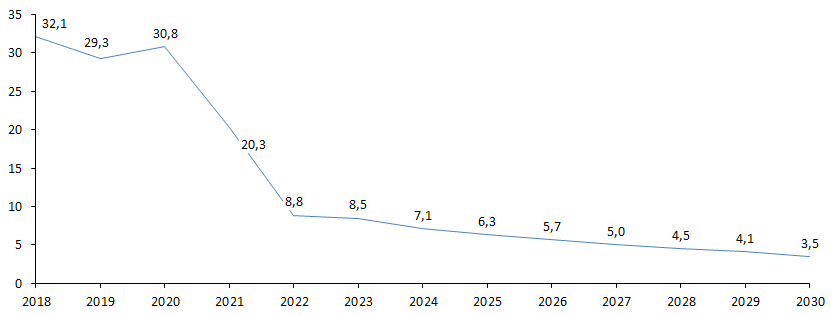

À travers la trajectoire prévisionnelle de l'indice de consistance de la voie (ICV) qu'il retient, l'actuel projet d'actualisation du contrat de performance entre l'État et SNCF Réseau acte l'insuffisance des investissements dans la régénération du réseau qu'il prévoit. En effet, le contrat prévoit une dégradation de cet indicateur de 2021 à 2030.

Les rapporteurs spéciaux rappellent que l'ICV est l'indicateur clé du renouvellement du réseau existant puisqu'il mesure l'évolution du vieillissement des composants de la voie.

L'évolution prévisionnelle d'un autre indicateur est elle aussi éloquente . Il s'agit de l'âge moyen des appareils de signalisation , dont la défectuosité est à l'origine des trois quarts des défaillances de l'infrastructure.

Si le contrat reconnaît que le vieillissement des appareils de signalisation constitue le « point faible » du réseau , il acte du fait que les investissements de régénération prévus au contrat se traduiront par une dégradation significative de l'indicateur mesurant leur âge moyen.

Le projet de contrat prévoit ainsi que « sur la base d'une trajectoire de régénération à un niveau proche de 2,9 milliards d'euros et d'un scénario volontariste augmentant de 50 % l'investissement en signalisation, le vieillissement du stock d'installations n'est toujours pas enrayé, ce qui conduit l'âge moyen des installations à augmenter encore de deux ans sur la période » . Il ajoute : « compte-tenu des trajectoires actuelles, un scénario d'investissement permettant de stopper le vieillissement des appareils de signalisation sur les lignes UIC 2-6 42 ( * ) semble hors de portée » .

Les rapporteurs spéciaux ne peuvent se résoudre à un aveu d'échec aussi accablant qui illustre s'il le fallait, l'insuffisance des investissements dans le renouvellement du réseau existant. SNCF Réseau a confirmé aux rapporteurs spéciaux que la trajectoire de renouvellement actuelle serait à peine susceptible de stabiliser l'âge moyen de la voie .

Elle sera assurément nettement insuffisante pour éradiquer les nombreuses zones de ralentissement qui existent sur le réseau.

Les rapporteurs spéciaux notent également le risque que fait peser sur les investissements dans la régénération du réseau le dispositif prévu à l'article 23 des statuts de SNCF Réseau 43 ( * ) . Cet article subordonne les investissements du gestionnaire d'infrastructure dans le réseau , et donc principalement les dépenses de régénération, aux objectifs financiers assignés à SNCF Réseau . L'article 23 prévoit ainsi que « lorsqu'il est constaté ou anticipé un niveau de marge opérationnelle inférieur à celui prévu par la trajectoire inscrite dans le contrat de performance » , et en attendant que la situation financière de SNCF Réseau revienne à meilleure fortune, « les investissements à la charge de SNCF Réseau sont diminués par rapport au niveau prévu dans la trajectoire financière inscrite dans le contrat de performance à hauteur de l'écart entre le niveau de marge opérationnelle et le niveau prévu par cette trajectoire » . Le projet d'actualisation du contrat de performance met en exergue cette disposition et en fait le seul véritable mécanisme de correction susceptible d'être activé si SNCF Réseau ne remplit pas ses engagements de retour à l'équilibre financier.

D'après les statuts de SNCF Réseau et le contrat de performance, les investissements dans la régénération du réseau font figure de variable d'ajustement et sont subordonnés aux impératifs financiers assignés au gestionnaire d'infrastructure.

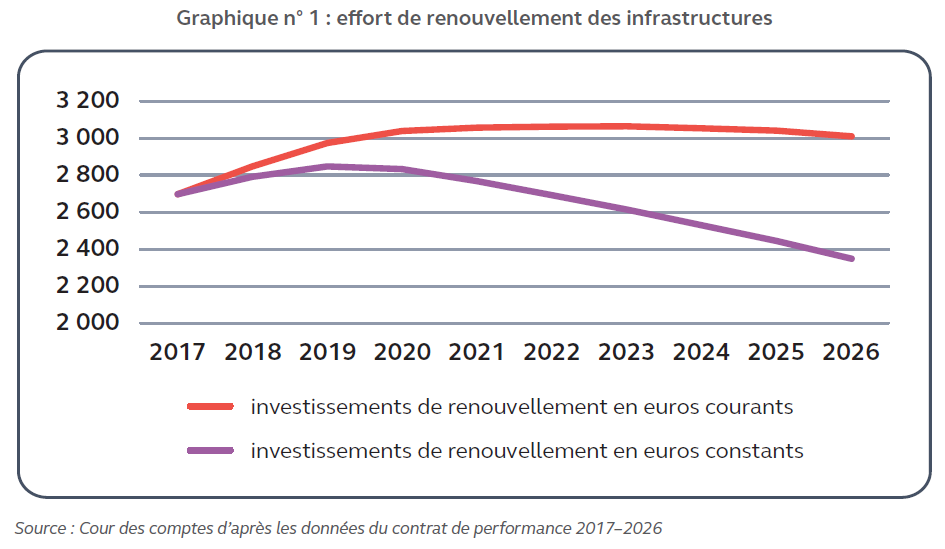

Le rapport Rivier , actualisé en 2018 44 ( * ) , préconisait au moins 3,5 milliards d'euros d'investissements annuels pour la régénération du seul réseau structurant.

En euros constants , d'après SNCF Réseau, les montants nécessaires aujourd'hui pour réellement renouveler le réseau en appliquant les recommandations de ces audits indépendants seraient de l'ordre de 3,8 à 3,9 milliards d'euros par an .

L'Autorité de régulation des transports (ART) dénonce elle aussi le manque de moyens consacrés à la régénération du réseau. Dans son récent avis sur le budget 2022 de SNCF Réseau, l'ART souligne que l'enveloppe d'investissement dans la régénération du réseau prévue en 2022 est inférieure à la trajectoire prévue dans le contrat de performance 2017-2026 45 ( * ) .

Dans son rapport de 2018 précité sur SNCF Réseau, la Cour des comptes a souligné également la diminution en euros constants des investissements dans la régénération du réseau 46 ( * ) .

Trajectoire d'investissement prévue dans le contrat de performance entre l'État et SNCF Réseau en euros courants et en euros constants

(en millions d'euros)

Source : le réseau ferroviaire : des évolutions significatives mais des choix nécessaires à venir, Cour des comptes, novembre 2021

Par ailleurs, comme le souligne un rapport d'octobre 2020 47 ( * ) , les rapporteurs spéciaux constatent qu'il existe un défaut flagrant de cohérence et de coordination entre les différents documents dans lesquels l'État affiche ses objectifs environnementaux et de report modal .

En effet, il apparaît manifeste que les trajectoires d'investissements dans les infrastructures ferroviaires prévues dans le contrat de performance de SNCF Réseau sont en complet décalage avec les engagements environnementaux pris par la France et les objectifs climatiques et de report modal vers le ferroviaire portés par la stratégie nationale bas carbone (SNBC).

Les trajectoires d'investissements prévues aujourd'hui seront largement insuffisantes pour développer les capacités du réseau à la hauteur des cibles de report modal affichées par l'État dans la SNBC 48 ( * ) .

Sur ce sujet comme sur d'autres, les rapporteurs spéciaux font le constat du décalage flagrant entre les déclarations gouvernementales et leur concrétisation réelle . Ils plaident pour que l'État mette un terme à ces écarts regrettables entre ses paroles et ses actes et assume enfin les engagements environnementaux qu'il affiche en y consacrant les moyens adéquats.

Alors que l'état de dégradation et l'âge du réseau ferroviaire français supposeraient des efforts plus importants en France que chez ses partenaires européens, les rapporteurs spéciaux constatent que c'est l'inverse. Nos voisins ont engagé des plans de renouvellement et de modernisation massifs qui doivent accompagner leur politique climatique.

À titre de comparaison, dans le cadre de son Climate Action Program 2030, l'État fédéral allemand a prévu d'investir 62 milliards d'euros d'ici 2030 49 ( * ) dans la rénovation de son réseau ferré. Effort colossal qui s'ajoute à l'injection annuelle de 1 milliard d'euros de capital que l'État fédéral à la Deutsche Bahn (DB) entre 2020 et 2030 .

Sans une révision profonde de la trajectoire d'investissements dans le réseau et la définition d'une stratégie ambitieuse pour nos infrastructures ferroviaires, la France décrochera irrémédiablement par rapport à ses partenaires et ne sera pas au rendez-vous de ses engagements environnementaux.

3. La modernisation du réseau n'est ni financée ni programmée en France à la différence de ses partenaires européens

a) Une gestion des circulations d'un autre temps : la modernisation du réseau ferroviaire français accuse un retard considérable

Si le maintien des performances de l'infrastructure du réseau est garanti par sa régénération, celle-ci doit également être modernisée par le déploiement d'innovations susceptibles de la rendre plus performante. Cette modernisation passe notamment par deux programmes principaux : la commande centralisée du réseau (CCR) et l'ERTMS ( European Rail Traffic Management System ).

Faute d'une vision stratégique ambitieuse de l'État en la matière et en l'absence de modèle de financement, la France accuse un retard très important dans la modernisation de son réseau. En effet, alors qu'elle dispose d'un vrai savoir-faire industriel en matière de systèmes de signalisation et d'automatismes ferroviaires, la France a pris un retard considérable sur ses partenaires européens qui déploient rapidement ou ont même déjà déployé d'ambitieux programmes de modernisation de leurs systèmes d'aiguillage et d'espacement des trains. L' absence de financements publics dédiés, contrairement à ce qui se pratique ailleurs en Europe, apparaît comme la principale cause de ce retard.

Pour les rapporteurs spéciaux, cette situation très préjudiciable pour l'ensemble du secteur ferroviaire n'est pas acceptable et doit rapidement être solutionnée faute de quoi le réseau français pourrait irrémédiablement décrocher vis-à-vis de ses homologues européens. Les rapporteurs spéciaux regrettent d'autant plus cette situation qu'il s'agit pourtant d' un enjeu essentiel pour dégager des gains de productivité significatifs (voir infra ) et passer un cap décisif en matière de performance économique de l'exploitation du réseau et de son gestionnaire, SNCF Réseau.

Faute de modèle de financement et même d'une évaluation précise du coût complet des projets, les programmations du déploiement de l'ERTMS et de la CCR sont embryonnaires . En ce qui concerne la CCR, au rythme actuel, et alors qu'elle a déjà été déployée sur plusieurs réseaux européens, le réseau français ne serait équipé au mieux qu'à horizon 2040, voire 2050 . Les rapporteurs spéciaux considèrent cette échéance comme beaucoup trop tardive au regard des enjeux de performance et d'accroissement des capacités du réseau ferroviaire national. Elle est en contradiction tant avec les objectifs de retour à l'équilibre du modèle économique du gestionnaire d'infrastructure qu'avec nos engagements environnementaux et de report modal.

En outre, les rapporteurs spéciaux considèrent que le semblant de système de financement en vigueur aujourd'hui en France est particulièrement pervers puisqu'il consiste à puiser des fonds dédiés à l'enveloppe de régénération du réseau ou bien à demander des contributions supplémentaires à des opérateurs de transport ferroviaire 50 ( * ) déjà lourdement affectés par des péages très supérieurs à la moyenne européenne.

Alors que plusieurs pays européens accélèrent le déploiement des programmes de modernisation de leur réseau, voire les ont déjà accomplis, le retard français va s'accroître si des mesures ambitieuses ne sont pas décidées à court terme.

b) Beaucoup trop lent alors que c'est enjeu majeur de performance, le déploiement de la commande centralisée du réseau (CCR) n'est pas financé

La commande centralisée du réseau (CCR) doit se traduire par la création de « tours de contrôle » à grand rayon d'action permettant de centraliser la régulation des circulations . La CCR est un levier d'efficience considérable . Son déploiement permettrait de remplacer les 2 200 postes d'aiguillages actuels (1 500 pour le réseau structurant), auxquels plus de 13 000 agents sont affectés, par une quinzaine de tours de contrôle . D'après la Cour des comptes la baisse d'effectifs consécutive pourrait atteindre 40 %.

En rationnalisant la chaîne d'intervention, la CCR doit permettre de gagner en réactivité dans la régulation du trafic . Les multiples bénéfices attendus de la CCR s'étendent même bien au-delà des seuls gains d'efficience. Ils vont de l'augmentation de l'offre et l'amélioration de la sécurité à l'amélioration de l'information pour les voyageurs en passant par une meilleure régularité de circulation ou la détection anticipée des incidents d'exploitation.

L'annexe 15 décrit l'ampleur du retard pris par la France dans le déploiement de la CCR par rapport aux développements réalisés ailleurs en Europe.

Seul sept centres de commande centralisée du réseau sont aujourd'hui installés en France et la finalisation du programme n'est pas attendue avant 2040 voire 2050 , c'est-à-dire, au bas mot, avec un retard sidérant d'une quarantaine d'année sur nos voisins.

En France , aujourd'hui, sur les 1 500 postes d'aiguillage du réseau structurant, 50 % ne peuvent être télécommandés et un tiers sont des postes mécaniques très anciens commandés à la main . Au rythme de régénération des installations et de déploiement de la CCR, une centaine au moins des postes d'aiguillages vont dépasser une durée de vie de cent ans . L'archaïsme du système d'aiguillage français nuit gravement à la sécurité et à la performance des infrastructures ferroviaires .

Les dépenses consacrées au programme CCR ne se sont élevées en moyenne annuelle qu'à 160 millions d'euros au cours de la période 2015-2020 . Mais au-delà du manque cruel de moyen, les rapporteurs spéciaux ont constaté avec étonnement qu' aucun véritable modèle de financement n'existait à ce jour. Aussi, SNCF Réseau doit-elle amputer l'enveloppe dédiée à la régénération du réseau pour financer les avancées très timides du programme de CCR. Les rapporteurs spéciaux dénoncent ce mode de financement par défaut qui se fait au détriment du renouvellement indispensable du réseau ferré français.

Le gestionnaire d'infrastructure a précisé aux rapporteurs spéciaux en quoi ces modalités de financement dégradées de la CCR affectaient très directement la trajectoire des investissements de régénération du réseau. Ce phénomène provient notamment du fait que le déploiement de la CCR conduit à remplacer des installations qui n'étaient pas nécessairement arrivées à échéance de régénération mais qui se trouvent néanmoins priorisées par rapport aux vrais besoins urgents et primordiaux de renouvellement des infrastructures ferroviaires.

Cette absence d'ambition et de modèle de financement est d'autant plus regrettable que la CCR occupe une place déterminante dans les perspectives de gains d'efficience structurels de SNCF Réseau . Une part significative de ces gains proviendra d'une réduction des effectifs affectés à la gestion de la circulation des trains au sein des postes d'aiguillages, à savoir, environ 13 000 agents. En 2018, dans son rapport précité sur SNCF Réseau, la Cour des comptes estimait que la CCR pourrait se traduire par une réduction de l'ordre de 40 % des effectifs affectés à la gestion de la circulation, soit plus de 5 000 postes . Les conséquences sociales ne seront pas négligeables et devront être traitées via un accompagnement approprié.

Les rapporteurs spéciaux ont le sentiment que les craintes de ces conséquences sociales ont pu servir d'argument pour entraver le développement de la CCR en France. Sans nier cette réalité sociale, ils considèrent néanmoins que c'est là un raisonnement très regrettable, court-termiste et mortifère à long terme puisqu'il prive le réseau français d'innovation, de gains de performance et de la compétitivité atteinte par ses homologues européens. In fine, le choix de ne pas développer sérieusement la modernisation du réseau a un effet délétère sur le marché du transport ferroviaire , sur la croissance économique du secteur et les emplois et revenus qu'il draine.

En dépit de ces perspectives de gains d'efficience structurelles significatives, le programme de CCR n'a pas été inclus dans les financements du plan de relance . Or, pour déployer le programme à son rythme actuel, déjà beaucoup trop lent, quatre milliards d'euros sont nécessaires d'ici 2030 . Les rapporteurs spéciaux considèrent qu'il n'est pas envisageable qu'un tel montant soit prélevé sur l'enveloppe de régénération et conduise à diminuer de façon significative une trajectoire d'investissements dans le renouvellement du réseau déjà beaucoup trop faible. Par ailleurs pour finaliser le déploiement du programme, 11 milliards d'euros supplémentaires seront nécessaires, soit un total de 15 milliards d'euros.

Le projet d'actualisation du contrat de performance entre SNCF Réseau et l'État ne prévoit ni financement ni accélération du programme de CCR. Il se contente d'indiquer que « si des solutions de financement se présentent », ce programme sera accéléré. Les rapporteurs spéciaux sont étonnés d'une telle absence de volontarisme politique et considèrent qu'il n'est pas raisonnable « d'attendre que des solutions de financement se présentent ». Il revient au contraire d'urgence à l'État de proposer une stratégie ambitieuse et des solutions de financement pour ce projet emblématique.

Les rapporteurs spéciaux notent par ailleurs qu'une nouvelle technologie de postes d'aiguillages, déployée par SNCF Réseau dans le cadre d'un partenariat d'innovation avec trois industriels et baptisée ARGOS, pourrait réduire de 30 % les délais de déploiement de la CCR et de 15 % ses coûts . Cette lueur d'espoir doit être appuyée d'urgence par une stratégie et un modèle de financement dignes de ce nom et soutenus par des subventions publiques.

c) L'ERTMS : aucun financement national à la différence de nos voisins et des engagements qui ne seront pas tenus

L'ERTMS est un système de signalisation de nouvelle génération, interopérable au niveau européen et permettant de réduire l'intervalle entre les trains 51 ( * ) . Aussi permet-il d' augmenter la cadence du trafic (de quatre trains par heure sur les LGV), d'accroître la performance du réseau , d' améliorer la régularité du trafic ainsi que l'offre de sillons , en particulier aux opérateurs de fret ferroviaire.

Au-delà de ces avantages, la technologie ERTMS ouvre la voie à une dynamique plus générale de numérisation de l'exploitation ferroviaire susceptible de dégager d'importants gains d'efficience . Ce mouvement de digitalisation est une condition nécessaire pour que le modèle ferroviaire trouve enfin le chemin de la soutenabilité économique .

Les avantages attendus de l'ERTMS, les lignes équipées aujourd'hui en France ainsi que le cadre européen dans le cadre duquel s'inscrit son déploiement sont présentés en annexe 15. En France, seuls 1 000 kilomètres de lignes sont équipés de la technologie de signalisation et l'objectif actuel est d'équiper 2 000 kilomètres d'ici 2030

La moyenne d'âge des appareils de signalisation du réseau français augmente de quatre mois tous les ans. Elle dépassera les 28 ans en 2025 .

Loin de remédier à cette trajectoire inquiétante, le projet de contrat de performance de SNCF Réseau pour la période 2021-2030 prend simplement acte de cet état de fait .

Le réseau français se caractérise par des appareils de signalisation très hétérogènes qui contribuent à compliquer leur modernisation. Faute d'un plan ambitieux de déploiement de la technologie ERTMS, la politique de renouvellement actuelle , ciblée par la force des choses sur les équipements les plus anciens, aboutit à entretenir cette hétérogénéité . Profondément sous-optimale en matière de performance du réseau et de complexité pour les opérateurs, cette situation conduit à freiner encore davantage les perspectives de déploiement du système ERTMS.

Les dernières données relatives au déploiement de l'ERTMS sur le réseau central européen que la Commission européenne a transmises aux rapporteurs spéciaux montrent que la France affiche un retard significatif par rapport à ses partenaires .

SNCF Réseau a confirmé aux rapporteurs spéciaux que le retard de la France dans la mise en oeuvre du programme ERTMS va encore très fortement se creuser dans les prochaines années si aucune mesure sérieuse n'est prise par l'État pour le financer et en accélérer le déploiement.

Nos voisins , notamment l'Allemagne, l'Italie ou l'Espagne ont des programmes beaucoup plus ambitieux dans les années qui viennent et ont prévu d'accélérer sensiblement leur rythme de déploiement. La Commission européenne a ainsi confirmé aux rapporteurs spéciaux que de nombreux pays européens renforcent considérablement leurs objectifs en passant notamment d'une approche de déploiement sur le seul réseau central européen à un équipement complet de l'ensemble de leur réseau 52 ( * ) .

La Commission européenne considère la France comme l'un des pays les moins ambitieux en matière de déploiement de l'ERTMS et surtout ne disposant pas de programme détaillé au-delà de 2030. Elle a signalé aux rapporteurs spéciaux que si l'hexagone a été précurseur, cette période est bel et bien révolue et qu'il accuse désormais un retard significatif qui, aux dires de l'exécutif européen, a « une incidence négative sur l'interopérabilité en Europe, la compétitivité des entreprises ferroviaires internationales et le rythme de déploiement de l'ERTMS tant au sol qu'à bord dans les pays voisins » .

Le défaut d'ambition et de vision stratégique de l'État en matière de modernisation du réseau contribue à mettre la France en sérieuse difficulté dans ses relations avec ses partenaires au sujet de l'espace ferroviaire européen. Il fait de la France un élément bloquant du développement du ferroviaire en Europe. Les rapporteurs spéciaux estiment que cette situation n'est pas admissible et qu'il n'est pas dans l'intérêt national qu'elle perdure .

Si l'État ne prend pas ses responsabilités sur cette question, la France ne respectera pas, et de très loin, son engagement européen d'équiper l'ensemble des lignes du réseau central européen avant 2030. Pour respecter son engagement auprès de l'UE, la France devrait avoir équipé près de 7 000 kilomètres de voies avant 2030 alors que son objectif actuel n'est que de 2 000. La Belgique, les Pays-Bas, la Suisse ou encore l'Espagne sont les pays qui disposent de la plus large couverture et ont pris beaucoup d'avance sur la France.

Programme de modernisation et non de renouvellement, le déploiement du système ERTMS conduit à remplacer des appareils de signalisation qui n'ont pas encore atteint la fin de leur cycle de vie . Ce remplacement se traduit donc pour SNCF Réseau par la destruction de la valeur résiduelle de ces appareils. En moyenne, cette destruction de valeur correspond à 60 % du coût de déploiement de la technologie ERTMS.

Il apparaît donc nécessaire, à minima, de prévoir des financements publics pour compenser la valeur résiduelle des équipements de signalisation remplacés. Pour une valeur résiduelle estimée à environ 60 % et en tenant compte de la subvention européenne de 10 % 53 ( * ) , le besoin de financement public complémentaire serait d'environ 50 % du coût de développement. Un tel soutien financier de l'État est mis en oeuvre chez la plupart de nos voisins et la moyenne des subventions nationales qui viennent compléter les financements européens est aujourd'hui d'environ 15 %.

Si elle ne règle pas le problème de l'absence de modèle de financement, une piste pour accélérer le développement de l'ERTMS pourrait être de recourir à l'externalisation , SNCF Réseau faisant appel à des gestionnaires d'infrastructure privés pour déployer cette technologie, à l'instar de ce qui a été fait pour le GSM Rail.

d) L'urgence de concevoir un modèle de financement pour la modernisation du réseau

En premier lieu, les rapporteurs s'étonnent que des évaluations précises du coût global des programmes de modernisation du réseau n'aient pas été réalisées à ce jour. La première des urgences est donc de réaliser ces évaluations .

D'après les premières estimations communiquées aux rapporteurs spéciaux par SNCF Réseau, le coût global restant à engager pour la CCR pourrait s'élever à 15 milliards d'euros . Concernant le déploiement de l'ERTMS sur l'ensemble du réseau, 20 milliards d'euros pourraient s'avérer nécessaire, sans compter l'équipement du matériel roulant . À l'échelle européenne, une étude de la Commission européenne réalisée en 2020 évalue les coûts de déploiement de l'ERTMS à 115 milliards d'euros, dont 5 % pour l'équipement du matériel roulant. L'enjeu financier en France de ces deux programmes de modernisation du réseau pourrait donc avoisiner les 35 milliards d'euros 54 ( * ) .

Particulièrement conséquents, les coûts à mobiliser pour déployer les programmes de modernisation du réseau doivent néanmoins être relativisés par les gains socio-économiques qu'ils doivent générer à travers l'accroissement de la performance des infrastructures ferroviaires.

Lors de son audition du 15 décembre 2021 devant la commission de l'aménagement du territoire et du développement durable du Sénat, le président Jean-Pierre Farandou a évalué à 10 milliards d'euros annuels les gains que pourrait générer en France un réseau modernisé.

Les rapporteurs spéciaux considèrent qu' il est indispensable que l'État s'engage rapidement avec SNCF Réseau sur un programme de déploiement accéléré et ambitieux de la CCR et de l'ERTMS . L'actualisation du contrat de performance de SNCF Réseau en était l'occasion mais le projet actuel ne propose qu'un statu quo délétère pour le réseau. Les rapporteurs tiennent à souligner qu'en février 2018, le rapport du comité d'orientation des infrastructures (COI) préconisait déjà de développer au plus vite les programmes de modernisation du réseau et d'adopter à court terme un plan d'ensemble détaillé pour leur réalisation. Il est plus urgent que jamais de mettre en oeuvre cette recommandation .

Ce programme de déploiement rapide de la modernisation du réseau doit s'appuyer sur un modèle de financement solide qui n'existe pas aujourd'hui. Les rapporteurs spéciaux ont pu constater que les services d'administration centrale sont divisés . Si la direction générale des infrastructures, des transports et de la mer (DGITM) plaide pour que l'État affirme une stratégie de modernisation ambitieuse et y consacre des financements, les services du ministère de l'économie s'y refusent. Ces derniers considèrent que la modernisation du réseau devra être autofinancée par SNCF Réseau . Cette perspective n'est pas envisageable avant au mieux 2025 et dépend de très hypothétiques marges de manoeuvre financières que SNCF Réseau dégagerait à compter de cette date.

Compte tenu des enjeux majeurs de la modernisation du réseau, des objectifs environnementaux et de développement du ferroviaire de la France ainsi que des engagements financiers imposés à SNCF Réseau, les rapporteurs spéciaux estiment que cette position est profondément incohérente et pourrait mettre en péril les perspectives économiques du réseau et du système ferroviaire français en général. Elle relève en outre d' un exemple manifeste d'injonction contradictoire de l'État faite au gestionnaire d'infrastructure . L'État ne peut exiger de SNCF Réseau qu'il réalise des gains d'efficience ambitieux et qu'il améliore sensiblement la performance des infrastructures ferroviaires tout en le privant du principal levier pour atteindre ces deux objectifs fondamentaux.

Les rapporteurs spéciaux rappellent le caractère profondément pernicieux du mode de financement par défaut auquel SNCF Réseau doit recourir puisqu'il consiste à ponctionner les investissements de régénération du réseau et à mettre à contribution des opérateurs déjà affectés par des péages parmi les plus élevés en Europe .

Il est grand temps que l'État mette en cohérence ses déclarations et les objectifs qu'il affiche avec ses décisions et ses engagements financiers . Les rapporteurs spéciaux considèrent qu'il n'est pas raisonnable et même dangereux pour le devenir du réseau et du système ferroviaire d'attendre que la SNCF revienne à meilleure fortune pour financer à elle seule la modernisation du réseau. L'avenir du réseau et du système ferroviaire français ne peut reposer sur ce pari hypothétique. Les programmes de modernisation ont déjà pris trop de retard pour prendre un tel risque.

Au-delà des investissements dans le réseau lui-même, sa modernisation nécessite aussi des investissements conséquents dans le matériel roulant pour lesquels les aides publiques sont très insuffisantes . L'ensemble du parc de trains doit être équipé pour pouvoir circuler sur les lignes où la technologie ERTMS a été déployée. En effet, il est inutile de déployer l'ERTMS au sol si les trains ne sont pas équipés. Il est donc absolument essentiel de développer une vision d'ensemble et de prévoir un dispositif global qui intègre à la fois le déploiement au sol et l'équipement du matériel roulant. D'après les estimations de la Commission européenne communiquées aux rapporteurs spéciaux, l'équipement du matériel roulant représenterait environ 5 % du coût de déploiement de l'ERTMS .

Les aides européennes en faveur de l'équipement du matériel roulant au standard ERTMS se sont considérablement réduites . Elles étaient passées de 50 % en 2015 à 15 % en 2019. Aujourd'hui elles sont plafonnées à 200 millions d'euros par an pour l'ensemble du continent . En France, à la différence de certains de nos voisins (Italie, Allemagne), aucune aide nationale n'est prévue . S'agissant de l'ERTMS, des aides publiques à hauteur de 60 % seraient nécessaires pour mettre à niveau le matériel roulant. Pour le seul équipement des locomotives de Fret SNCF , le coût serait de 200 à 300 millions d'euros , soit un investissement totalement hors de portée de la société sans un soutien public.

De nombreux pays européens proposent aux opérateurs ferroviaires des aides à travers une baisse de leurs redevances ferroviaires. Le Gouvernement devrait à minima envisager une telle mesure pour laquelle l'État compenserait à SNCF Réseau le manque à gagner en termes de ressources.

4. SNCF Réseau : un modèle économique à revoir

a) Une situation financière structurellement dégradée et des objectifs financiers qui pourraient porter atteinte à la rénovation et à la modernisation du réseau

(1) Le point noir du modèle ferroviaire français

Comme a pu le souligner la Cour des comptes dans son rapport précité de 2018, la situation financière historiquement dégradée du gestionnaire d'infrastructures français est largement liée aux sous-investissements de l'État dans un contexte de développement exponentiel de l'offre TGV. Aussi, le profond déséquilibre financier du gestionnaire d'infrastructure est-il de longue date la grande faiblesse du modèle ferroviaire français. SNCF Réseau perd entre deux et trois milliards d'euros par an et sa dette croit inexorablement. Avant la reprise partielle de celle-ci par l'État, les frais financiers qu'elle générait pesaient à hauteur de 1,3 milliard d'euros dans le déficit structurel de SNCF Réseau.

Indicateurs financiers synthétiques SNCF Réseau (2015-2020)

(en millions d'euros)

Source : commission des finances, d'après les documents financiers de la SNCF

L'activité de SNCF Réseau qui repose à 85 % sur des coûts fixes la rend particulièrement vulnérable aux crises. Cette fragilité est d'autant plus vraie en France du fait du mode de financement du gestionnaire d'infrastructure qui repose très majoritairement sur les redevances d'infrastructures, c'est-à-dire les péages ferroviaires. Ses homologues européens, dont les ressources reposent davantage sur les subventions publiques, disposent d'un modèle économique beaucoup plus résilient en cas de choc conjoncturel.

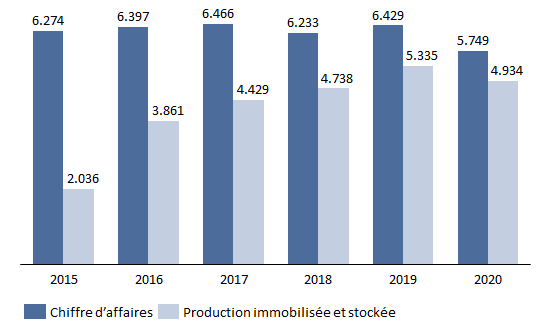

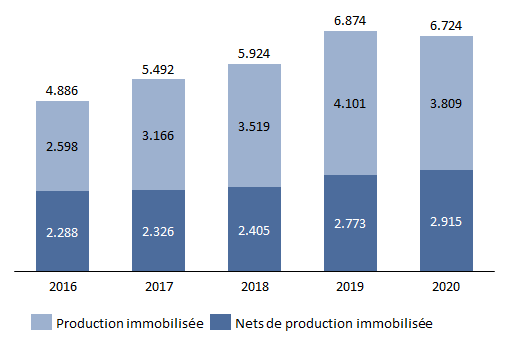

Avant la crise, et depuis 2015, SNCF Réseau affichait un chiffre d'affaires relativement stable , entre 6,2 et 6,5 milliards d'euros 55 ( * ) . Sa production immobilisée s'est quant à elle nettement appréciée, de plus de 3 milliards d'euros, sur la période .

Évolution du chiffre d'affaires et de la

production immobilisée de

SNCF Réseau (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

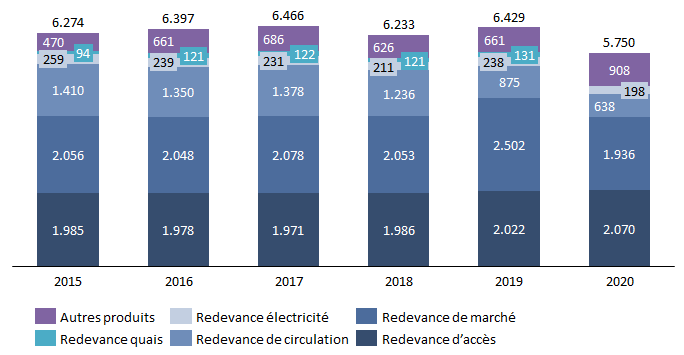

Le chiffre d'affaires de SNCF Réseau est essentiellement composé des péages ferroviaires.

Ventilation du chiffre d'affaires de SNCF Réseau (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

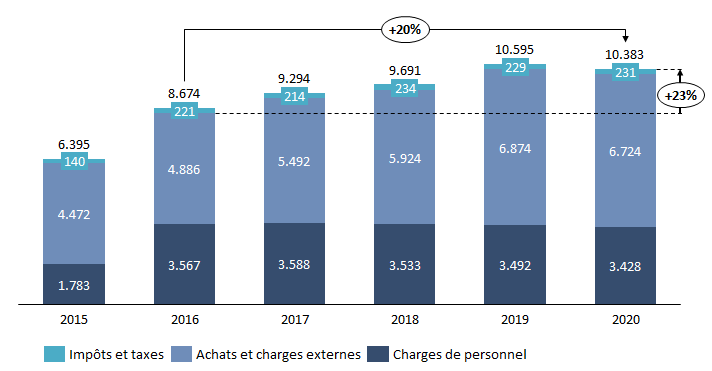

Les charges d'exploitation de SNCF Réseau se sont fortement appréciées au cours des dernières années. Elles ont progressé de plus de 20 % depuis 2016 pour dépasser désormais les 10 milliards d'euros. Entre 2016 et 2019 le cumul chiffre d'affaires et production immobilisé n'a quant à lui progressé que de 15 %.

La hausse constatée en 2016 relève d'un effet de périmètre et correspond au transfert des effectifs de SNCF Infra et de la direction de la circulation ferroviaire effectuée le 1 er juillet 2015 suite à la réforme de 2014.

Évolution des charges d'exploitation brutes de SNCF Réseau (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

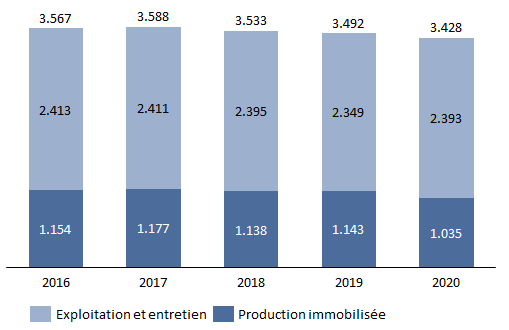

Entre 2016 et 2019, le poste des achats et charges externes a augmenté de plus de 40 % pour approcher les 7 milliards d'euros quand celui des charges de personnel restait relativement stable autour de 3,5 milliards d'euros.

Évolution des charges de personnels de SNCF Réseau (2016-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

Si les charges de personnel affichent une légère diminution depuis 2016, le poste des achats et charges externes nets de la production immobilisée s'est apprécié de près de 30 % depuis 2016.

Évolution des achats et charges externes de SNCF Réseau (2016-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

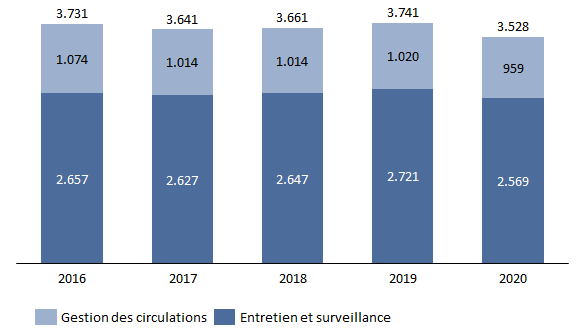

D'après les dernières données produites par l'Autorité de régulation des transports (ART) en décembre 2021 56 ( * ) , les coûts d'exploitation de SNCF Réseau liés à la gestion des circulations ainsi qu'à l'entretien et à la surveillance des infrastructures ont été relativement stables entre 2016 et 2019.

Évolution des coûts d'exploitation de SNCF Réseau liés à la gestion des circulations ainsi qu'à l'entretien et à la surveillance des infrastructures (2016-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après le rapport sur le marché du transport ferroviaire en 2020 publié par l'Autorité de régulation des transports (ART) en décembre 2021

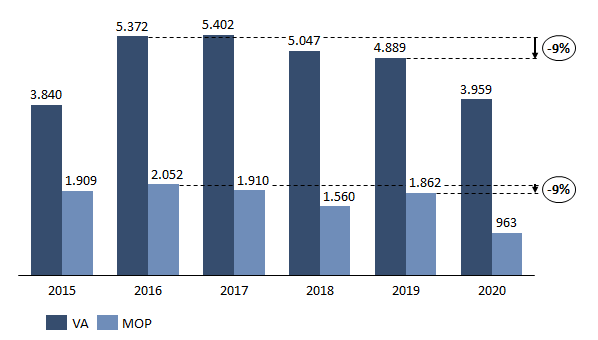

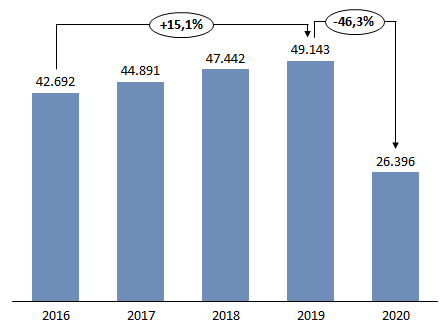

Avant même la survenue de la crise sanitaire, la valeur ajoutée (VA) comme la marge opérationnelle (MOP) de SNCF Réseau suivaient une pente descendante , se rétractant de près de 10 % entre 2016 et 2019. En 2021, la MOP (1,7 milliard d'euros) est restée inférieure de 8 % à son niveau de 2019, déjà en diminution de 9 % depuis 2016.

Évolution de la valeur ajoutée et de la

marge opérationnelle

de SNCF Réseau (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

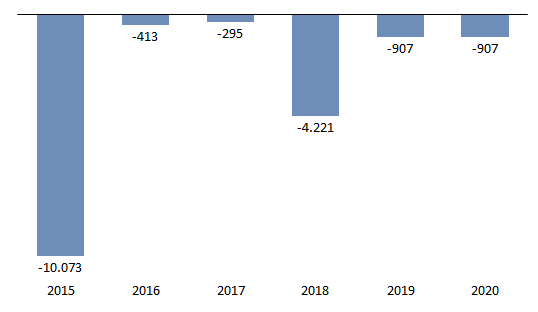

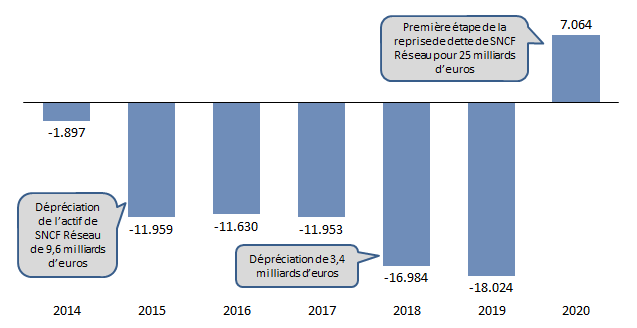

Structurellement négatif, le résultat net de SNCF Réseau est marqué par deux dépréciations significatives des actifs de la société en 2015 , pour un montant de 9,6 milliards d'euros, puis en 2018 , pour 3,4 milliards d'euros supplémentaires. Ces dépréciations illustrent la fragilité des perspectives financières de SNCF Réseau et du modèle de financement des infrastructures ferroviaires en général 57 ( * ) .

Évolution du résultat net de SNCF Réseau (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

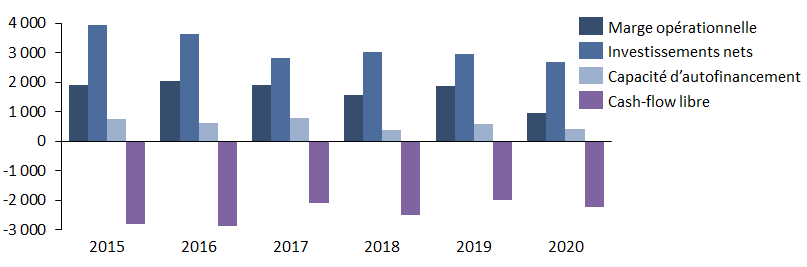

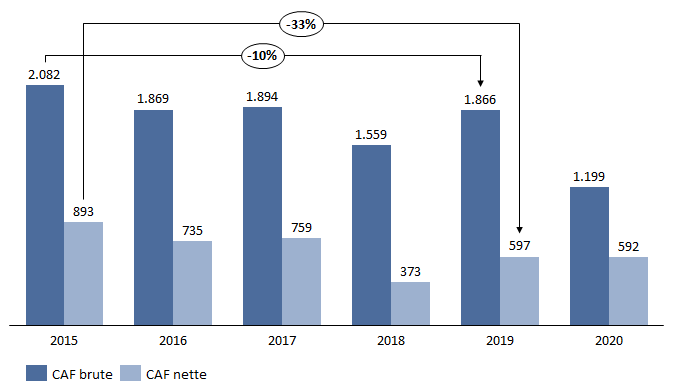

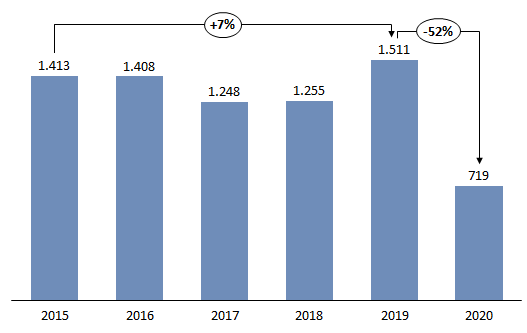

De façon structurelle, SNCF Réseau affiche des ressources très insuffisantes pour couvrir ses dépenses d'investissement . Cette situation constitue le noeud gordien de son déséquilibre financier et de la progression inexorable de son endettement. Sa marge opérationnelle (MOP) et sa capacité d'autofinancement (CAF) affichent des montants très insuffisants pour assurer le financement des investissements du gestionnaire d'infrastructure. Qui plus est, sa CAF était orientée à la baisse avant la crise. Ainsi, la CAF de SNCF Réseau nette de ses remboursements d'emprunt avait diminué de plus de 30 % et 300 millions d'euros entre 2015 et 2019 .

Évolution de la capacité d'autofinancement de SNCF Réseau (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

D'après les derniers chiffres produits par l'Autorité de régulation des transports dans son rapport sur le marché français du transport ferroviaire en 2020 (décembre 2021), les investissements ferroviaires bruts de SNCF Réseau sont relativement stables depuis 2016.

Investissements ferroviaires de SNCF Réseau (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après le rapport sur le marché français du transport ferroviaire en 2020 publié par l'Autorité de régulation des transports (ART) en décembre 2021

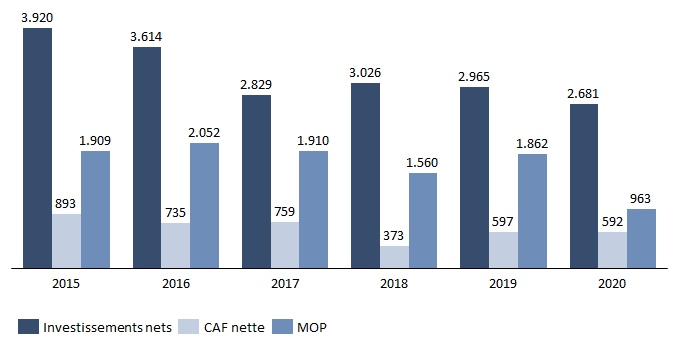

Si les investissements de SNCF Réseau nets de subventions, qui doivent donc être autofinancés par la société, suivent quant à eux une tendance à la baisse depuis 2015, la MOP et la CAF nette de la société, en diminution également, demeurent très nettement insuffisantes pour couvrir leur financement.

Comparaison entre investissements nets, CAF et MOP de

SNCF Réseau (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

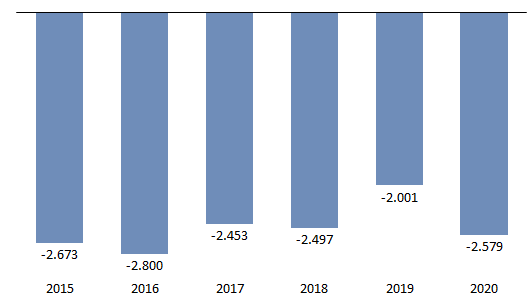

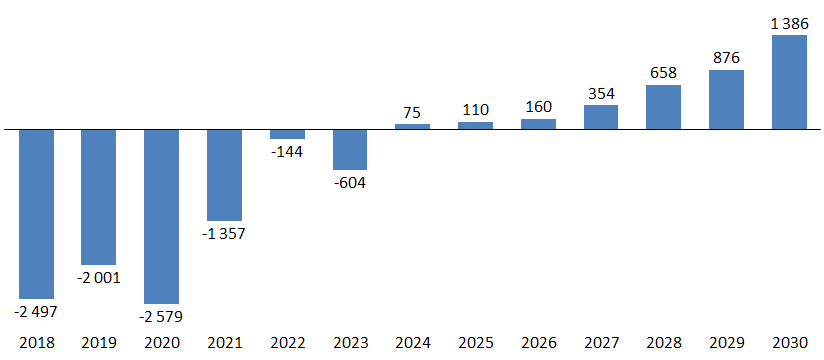

De cette situation financière déséquilibrée découle un flux de trésorerie annuel structurellement déficitaire . Ainsi, le cash-flow libre (CFL) de SNCF Réseau est chaque année négatif pour un montant très significatif, qui fluctue entre 2 et 3 milliards d'euros . Ce flux de trésorerie négatif structurel considérable est à l'origine de la croissance de la dette de la société et du groupe SNCF.

Évolution du cash-flow libre (CFL) de SNCF Réseau (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

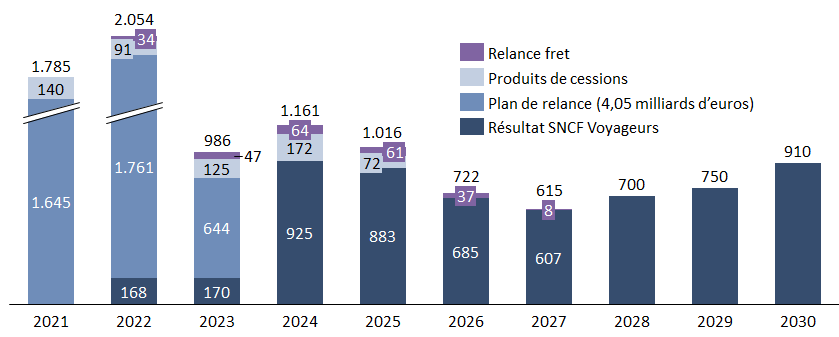

L'amélioration du CFL attendue en 2021 résultera presque exclusivement du versement en février par l'État de 1 645 millions d'euros correspondant à la première tranche des 4,05 milliards du « plan de relance » ferroviaire.

La croissance non maîtrisée de la dette du gestionnaire d'infrastructure, RFF puis SNCF Réseau, symbolise depuis des décennies le déséquilibre du modèle économique du système ferroviaire français. L'emballement de cette dette s'est poursuivi jusqu'à l'orée de la crise et la première étape de sa reprise partielle par l'État.

Évolution de la dette nette de SNCF Réseau

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

Ainsi, entre 2016 et 2019 a-t-elle progressé de plus de 15 % pour atteindre environ 50 milliards d'euros . Si le montant de dette nette de SNCF Réseau a fortement chuté en 2020 du fait de la première étape de sa reprise partielle par l'État, sa dynamique haussière demeure . Du fait du flux de trésorerie négatif de la société, entre le 1 er janvier 2020, date de sa reprise partielle par l'État, et le 31 décembre de la même année, sa dette s'est ainsi de nouveau appréciée de 2,6 milliards d'euros . Il est à noter que même sans la crise sanitaire, elle aurait augmenté de près de 2 milliards d'euros .

La deuxième étape de la reprise de dette, pour 10 milliards d'euros, est effective depuis le 1 er janvier 2022. Une nouvelle réduction de l'endettement de SNCF Réseau sera ainsi constatée en 2022.

Outre ses conséquences directes sur la réduction du niveau d'endettement de la société, la reprise de 35 milliards d'euros de la dette de SNCF Réseau doit se traduire par une baisse significative des frais financiers qu'elle acquitte chaque année. Les économies ont été chiffrées à plus de 700 millions d'euros en 2020 . En 2022 , au terme du processus, la diminution des charges financières acquittées par SNCF Réseau liée à la reprise partielle de sa dette devrait dépasser les 900 millions d'euros .

Évolution du coût de la dette de SNCF Réseau (2015-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

Malgré ces conséquences positives sur le compte de résultat, la marge opérationnelle potentielle qui pourrait être dégagée dans les années à venir par SNCF Réseau et son cash-flow libre, la maîtrise structurelle de l'évolution de la dette du gestionnaire d'infrastructure apparaît encore loin d'être garantie .

À ce stade, et compte-tenu des nombreuses incertitudes qui pèsent encore sur les perspectives financières de SNCF Réseau, la reprise des 35 milliards d'euros par l'État est insuffisante pour rétablir à elle seule la situation financière de la société et conjurer un nouvel emballement d'une dette qui continue toujours de se creuser.

La règle d'or renforcée depuis 2019 a vocation à éviter que ne se reproduisent les erreurs funestes du passé qui ont amené la dette du gestionnaire d'infrastructure à s'emballer pour financer des projets de développement de LGV. Alors que ce dispositif conduit également à brider les possibilités de développer les programmes de modernisation du réseau, il n'en donne pas pour autant une garantie suffisante pour enrayer la spirale de l'endettement.

Si dans la trajectoire financière prévisionnelle qu'elle retient aujourd'hui, SNCF Réseau envisage une progression très modérée de sa dette jusqu'en 2024, année à partir de laquelle elle a pris l'engagement d'équilibrer son cash-flow libre, avant d'engager une phase de lente décrue consécutive d'une situation financière rééquilibrée et de flux de trésorerie annuels positifs, ces perspectives apparaissent plus qu'hypothétiques compte tenu de l'ensemble des incertitudes qui assombrissent l'avenir financiers de la société dans son modèle économique actuel.

Structurellement négatifs, les capitaux propres de SNCF Réseau s'étaient notamment effondrés en 2015 en raison de la dépréciation de 9,6 milliards d'euros de la valeur comptable des infrastructures . La nouvelle dépréciation de 3,4 milliards d'euros constatée en 2018 explique la nouvelle baisse sensible constatée au cours de cet exercice. En 2020, la première étape de la reprise de sa dette par l'État a permis aux capitaux propres de la société de devenir positifs à hauteur de 7 milliards d'euros. En 2022, les capitaux propres de SNCF Réseau s'apprécieront de nouveau consécutivement à la mise en oeuvre de la deuxième étape de la reprise de dette.

Évolution des capitaux propres consolidés de SNCF Réseau (2014-2020)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents financiers de la SNCF

(2) L'ampleur des conséquences financières de la crise est encore incertaine

Du fait de son mode de financement , essentiellement assuré par les péages plutôt que par les subventions publiques, SNCF Réseau et les investissements dans les infrastructures ferroviaires se retrouvent excessivement vulnérables aux chocs conjoncturels .

Ainsi, en 2020 , au regard des données prévues au budget initial, la crise sanitaire et les grèves contre le projet de réforme des retraites auraient conduit à une rétractation de plus de 1,1 milliard d'euros du chiffre d'affaires . Le premier confinement à lui seul aurait engendré une diminution des recettes de péages de 1 085 millions d'euros . La baisse de chiffre d'affaires a été intégralement répercutée dans la marge opérationnelle (MOP) du fait de la rigidité des coûts de la société. Le cash-flow libre aurait lui aussi été affecté à la baisse pour un peu plus de 1 milliard d'euros , dont un peu plus de 700 millions d'euros du fait des conséquences de la crise sanitaire. Le coût des mesures sanitaires pour SNCF Réseau se serait quant à lui élevé à 11 millions d'euros en 2020 58 ( * ) et devrait tripler en 2021 pour atteindre 33 millions d'euros.

Si les conséquences financières engendrées par le premier confinement ont bien été estimées et compensées par l'État dans le cadre du plan de relance ferroviaire, d'importantes incertitudes demeurent concernant les répercussions des développements ultérieurs de la crise . Des pertes supplémentaires allant de 700 millions d'euros à plus de 1 milliard d'euros ont été évoquées.

Alors que de telles pertes sembleraient difficilement absorbables par SNCF Réseau sauf à porter une grave atteinte aux investissements dans les infrastructures ferroviaires, le projet d'actualisation du contrat de performance entre l'État et SNCF Réseau fait totalement l'impasse sur cet enjeu en ne prenant en considération dans les trajectoires financières prévues que les seuls effets du premier confinement 59 ( * ) . Cette situation, qui fait peser une menace évidente sur les perspectives financières de SNCF Réseau, doit être rapidement résolue.

(3) Le modèle économique de SNCF Réseau repose sur des péages élevés dont les évolutions prévues dans les années à venir n'apparaissent pas soutenables

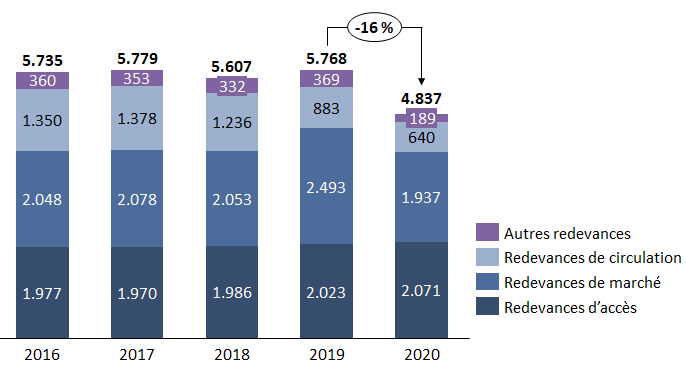

Les redevances d'infrastructures , ou péages ferroviaires, représentent la très grande majorité des ressources de SNCF Réseau. Dans son budget 2021, elles représentent 86 % de son chiffre d'affaires .

Les redevances d'infrastructures sont encadrées par des dispositions du droit européen transposées en droit français. L'annexe 16 décrit ce cadre.

En France, le choix a été fait d'opter pour le système dérogatoire permis par la directive 2012/34/UE et de majorer les péages au-delà des exigences minimales européennes de compensation des coûts marginaux de circulation et ce, afin de les faire tendre vers un objectif de couverture des coûts complets du réseau. Ce choix implique notamment des péages ferroviaires élevés et une forte vulnérabilité financière du gestionnaire d'infrastructure . Aussi, les rapporteurs spéciaux considèrent-ils que le modèle de financement du réseau doit être totalement remis à plat pour encourager le développement du ferroviaire et le report modal vers le train tout en garantissant la viabilité du modèle économique du gestionnaire d'infrastructure .

Ainsi en France, deux types principaux de péages ont-ils été instaurés. D'une part les péages répondant à l'exigence européenne de compensation des coûts directement imputables et ayant vocation à couvrir les coûts marginaux de circulation des convois sur le réseau et, d'autre part, les péages additionnels dérogatoires ayant vocation à compenser les coûts fixes de SNCF Réseau et à tendre vers une couverture des coûts complets du réseau par les péages plutôt que par des subventions publiques.

Les redevances de circulation , estimées à environ 1 milliard d'euros pour un trafic correspondant à la situation d'avant crise, sont à classer dans la première catégorie de même que la redevance de circulation électrique qui représente environ 100 millions d'euros 60 ( * ) . Ces redevances concernent aussi bien les services non conventionnés (TGV et fret) que les services conventionnés (TER, TET, Transilien). Dans la seconde catégorie, les redevances de marché , qui constituent la part la plus importante des redevances d'infrastructures, concernent les services conventionnés comme non conventionnés et, ont actuellement un potentiel situé entre 2,5 et 3 milliards d'euros avec un trafic équivalent à celui de l'année 2019. Les redevances d'accès versées à SNCF Réseau par l'État au titre de l'utilisation du réseau par les TER et les TET 61 ( * ) , relèvent également de cette seconde catégorie de péages additionnels dérogatoires 62 ( * ) .

Évolution du montant des redevances

d'infrastructure

perçues par SNCF Réseau

2016-2020

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de la SNCF au questionnaire des rapporteurs spéciaux

La tarification de l'usage du réseau ferré national est décidée par SNCF Réseau 63 ( * ) puis soumise à l'avis conforme de l'Autorité de régulation des transports (ART) qui peut donc en refuser les évolutions , induisant des conséquences significatives sur les ressources et l'équilibre financier du gestionnaire d'infrastructure français . Les principes de détermination de l'évolution des péages et l'historique des contentieux récents entre l'ART et SNCF Réseau sont présentés en annexe 16.

À compter de 2024, SNCF Réseau compte sur une progression très sensible de 3,6 % des péages sur les services conventionnés . Ses perspectives de rétablissement financier reposent sur cette trajectoire qui figure dans le projet d'actualisation de son contrat de performance . Pour autant, compte-tenu des avis qu'elle a rendus précédemment et de la situation financière des régions, rien ne dit aujourd'hui que l'ART validera de telles augmentations . Dans un passé récent, comme précisé en annexe 16, elle a déjà rejeté à plusieurs reprises les augmentations proposées par SNCF Réseau. Les redevances d'infrastructures acquittées par les services non conventionnés doivent quant à elles évoluer au rythme de l'inflation.

Au cours de leurs auditions, les rapporteurs spéciaux ont été frappés de constater à quel point les contributions des régions en faveur du transport ferroviaire ont augmenté et promettent de s'apprécier encore davantage dans les années à venir. Aussi, les perspectives d'augmentation des redevances sur les services conventionnés inscrites au contrat de performance et qui conditionnent le rétablissement financier de SNCF Réseau leur semblent déraisonnables et irréalistes sauf à nuire au développement de la mobilité ferroviaire et au report modal vers le train.

Trajectoire prévisionnelle des redevances d'infrastructure retenue par le contrat de performance entre l'État et SNCF Réseau 2021-2030

(en milliards d'euros)

Source : commission des finances du Sénat, d'après le contrat de performance entre l'État et SNCF Réseau 2021-2030

(4) Les perspectives financières de SNCF Réseau dépendent également d'autres ressources

Le mécanisme de financement de SNCF Réseau via le fonds de concours alimenté par une part des bénéfices récurrents de SNCF voyageurs et donc, principalement de l'activité grande vitesse, joue aussi un rôle significatif dans l'équilibre du modèle économique du gestionnaire d'infrastructure et dans ses perspectives financières 64 ( * ) . Outre son caractère très discutable au regard du lien de dépendance financière qu'il créée entre le gestionnaire d'infrastructure et l'opérateur de transport ferroviaire historique, ce dispositif rend SNCF Réseau et le financement de la rénovation du réseau très dépendants de la conjoncture et de la vitalité du TGV .

Résultats du groupe SNCF affectés au

fonds de concours destiné

à financer SNCF

Réseau

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires annexés aux lois de finances

Si depuis 2016, et notamment après son renforcement décidé dans le cadre de la réforme de 2018 pour un nouveau pacte ferroviaire 65 ( * ) , le montant de cette ressource avait fortement progressé, il a été très sévèrement affecté par la crise . Ainsi, aucun versement n'a été effectué à ce titre en 2021 et le projet d'actualisation du contrat de performance entre l'État et SNCF Réseau prévoit que cette ressource ne rapporte qu'environ 170 millions d'euros à SNCF Réseau en 2022 et en 2023.

À plus long terme, l'évolution de cette ressource indispensable à l'équilibre du modèle économique actuel de SNCF Réseau dépendra des conséquences structurelles de la crise sanitaire sur la mobilité ferroviaire et de l'ampleur de la reprise d'une activité grande vitesse rentable. Le projet d'actualisation du contrat de performance prévoit l'affectation de montants très significatifs et très ambitieux à compter de 2024 et d'ici 2030, qui semblent à ce stade bien incertains .

Trajectoire prévisionnelle des versements du fonds de concours de l'État à SNCF Réseau retenue par le projet d'actualisation du contrat de performance de SNCF Réseau 2021-2030

(en millions d'euros)

Source : commission des finances du Sénat, d'après le contrat de performance entre l'État et SNCF Réseau 2021-2030

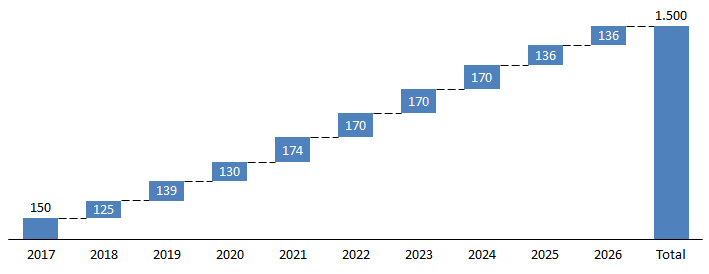

Entre 2021 et 2023, le fonds de concours sera également alimenté par les versements des 4,05 milliards d'euros du plan de relance du ferroviaire qui ont, entre autres, pour vocation à compenser la perte de ressource issues de l'affectation du bénéfice net récurrent du groupe. Par ailleurs de 2021 à 2025 , le projet d'actualisation du contrat de performance de SNCF Réseau prévoit également l'affectation au fonds de concours de 600 millions d'euros de produits de cession du groupe SNCF 66 ( * ) .

Détail de la trajectoire prévisionnelle de l'affectation des produits de cession du groupe SNCF versés à SNCF Réseau (2021-2030)

(en millions d'euros)

Source : commission des finances du Sénat, d'après le contrat de performance entre l'État et SNCF Réseau 2021-2030

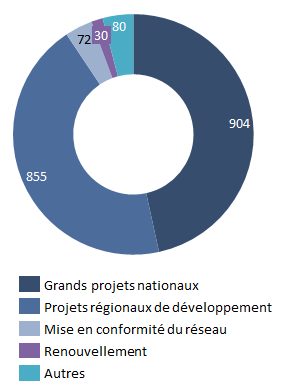

Dans des proportions nettement inférieures aux péages et à la situation qui prévaut pour nombre de ses homologues européens, les subventions publiques perçues par SNCF Réseau contribuent également à l'équilibre de son modèle économique .

Ces subventions concernent essentiellement les projets de développement du réseau nationaux et régionaux 67 ( * ) . En 2020, les près de 2 milliards d'euros de subventions publiques étaient affectés à plus de 90 % aux projets de développement nationaux ou régionaux. En revanche , la régénération du réseau est quasi exclusivement financée par le produit des péages ferroviaires et la part du bénéfice du groupe SNCF qui transite via le fonds de concours.

Subventions reçues par SNCF Réseau en 2020

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de SNCF Réseau au questionnaire des rapporteurs spéciaux

En 2021 , en plus des subventions traditionnelles, SNCF Réseau a reçu le premier versement , à hauteur de 1 645 millions d'euros, des 4,05 milliards d'euros du « plan de relance » ferroviaire portant exceptionnellement le niveau de subventions publiques à 3,8 milliards d'euros.

b) Un taux de couverture du coût complet du réseau très partiel et dont l'augmentation ne doit pas reposer sur une trajectoire d'augmentation des péages financièrement insoutenable pour les régions

Le coût complet du réseau (décrit en annexe 17) est actuellement estimé à environ 8,4 milliards d'euros . Le taux de couverture du coût complet du réseau pour SNCF Réseau est partiel et en baisse du fait notamment de la hausse des dépenses de régénération. Ainsi, d'après les éléments fournis par la société aux rapporteurs spéciaux, est-il passé de 94 % en 2016 à 83 % en 2020 68 ( * ) .

Le déficit de couverture annuel du coût complet du réseau atteindrait 2 milliards d'euros d'après SNCF Réseau. Les rapporteurs spéciaux considèrent, comme SNCF Réseau elle-même, l'ART ou la Cour des comptes, que cet écart, qui est l'origine principale du déséquilibre de la situation financière du gestionnaire d'infrastructure , fait peser une lourde menace sur les investissements et la régénération du réseau

Pour résoudre cette situation et permettre enfin de donner au gestionnaire d'infrastructures de réelles perspectives d'amélioration de son équilibre financier, l'activation, alternative ou simultanée, de trois leviers est possible :

- la réalisation de gains de performance par SNCF Réseau ;

- la hausse des subventions publiques ;

- la hausse des redevances d'infrastructures, c'est-à-dire les péages ferroviaires.

Si la réalisation effective de gains de performance très sensibles par SNCF Réseau , y compris des gains d'efficience industriels et pas seulement des économies sur les achats, est indispensable, les rapporteurs spéciaux considèrent qu'il n'est pas raisonnable d'envisager d'accroitre le taux de couverture du coût complet du réseau par une augmentation des péages qui ne ferait que pénaliser le développement de la mobilité ferroviaire.

C'est pourquoi ils plaident pour une remise à plat complète du modèle économique du réseau qui se traduirait par un nouvel équilibre dans lequel les subventions publiques occuperaient une place nettement plus importante dans la couverture du coût complet des infrastructures et ce, afin de réduire le niveau des péages pour lequel la France détient le record en Europe.

À ce stade, le projet de nouveau contrat de performance entre l'État et SNCF Réseau envisage une progression de 11 points du taux de couverture du coût complet du réseau d'ici 2030. Une augmentation qui, d'une part ne permettrait pas d'atteindre l'objectif de 100 % et, d'autre part, repose sur une hausse très sensible des péages sur les services conventionnés , notamment les TER, qui ne semble pas être financièrement soutenable pour les régions, sauf à contraindre le développement de l'offre ferroviaire , en contradiction totale avec les objectifs environnementaux et de report modal affichés par le Gouvernement.

Actuellement, seule l'activité de transport non conventionné de voyageurs à grande vitesse couvre le coût complet de son utilisation du réseau ferroviaire via ses redevances, qui sont d'ailleurs les plus élevées en Europe. Pour toutes les autres activités de transport ferroviaire, à des degrés divers, la couverture du coût complet d'utilisation du réseau est déficitaire.

Comme décrit dans l'annexe 17, le déficit structurel de couverture des coûts complets du réseau est très significatif en ce qui concerne les infrastructures de fret. Dans le cadre de la vaste remise à plat du modèle économique du réseau qu'ils appellent de leurs voeux , et compte-tenu des enjeux renouvelés et cruciaux de développement du fret ferroviaire, les rapporteurs spéciaux considèrent qu'il est urgent d'assurer le financement des coûts fixes des infrastructures liées à cette activité, financement qui ne peut passer que par des subventions publiques .

SNCF Réseau n'a pas à assumer des coûts fixes qui ne peuvent être couverts par les acteurs économiques au titre d'une activité pour laquelle l'État affiche des objectifs de développement ambitieux . Les rapporteurs spéciaux estiment qu' au-delà des paroles, l'État doit assumer financièrement la volonté de développement du fret ferroviaire qu'il affiche. À défaut, et au regard des exigences de rééquilibrage financier qu'il impose par ailleurs à SNCF Réseau, il s'agirait d' un exemple manifeste d'injonction contradictoire vis-à-vis du gestionnaire d'infrastructure.

D'après SNCF Réseau, le taux de couverture des coûts complets des infrastructures relevant des lignes de dessertes fines du territoire est très faible . Là encore, l'État ne doit pas placer le gestionnaire d'infrastructure devant des injonctions contradictoires en veillant d'une part à la réalisation des gains de performance nécessaires pour optimiser les coûts complets et, d'autre part, à apporter les subventions financières suffisantes pour assurer la couverture de ces coûts optimisés.

Le taux de couverture du coût complet de l'utilisation du réseau pour les activités conventionnées (TER, TET et Transilien) apparaît également partiel, de l'ordre de 70 à 80 % d'après les évaluations de SNCF Réseau. Ce constat constitue le fondement du rattrapage que l'État et SNCF Réseau exigent des régions à travers des trajectoires prévisionnelles d'augmentation des péages particulièrement fortes (3,6 % par an à compter de 2024 d'après le contrat de performance).

Au-delà du fait qu'il n'est pas garanti que les comptes des régions puissent supporter de telles augmentations, sauf à affecter leur offre, cette perspective est mortifère en termes de développement du transport ferroviaire et parfaitement contradictoire avec les objectifs nationaux et européens en matière environnementale et de report modal . Ces enjeux imposent la remise à plat des équilibres du modèle de financement du réseau proposée par les rapporteurs spéciaux .

c) Au-delà des programmes de performances et des plans d'économies, développer une véritable culture de la performance

Dans le passé , le gestionnaire d'infrastructure a réalisé des efforts insuffisants en matière d'efficience. Ainsi, dans son rapport de 2018 précité portant sur SNCF Réseau, la Cour des comptes notait « une productivité quasi absente dans le passé » et des « gains de productivité jusqu'à présent invérifiables » . Elle soulignait qu'entre 2008 et 2014 notamment, le coût de l'indicateur GOPEQ 69 ( * ) (grande opération programmée équivalent) avait augmenté nettement plus vite que l'indice général des travaux publics.

La Cour des comptes ajoutait que les objectifs de performance plus ambitieux annoncés à partir de 2015, outre leur caractère incertain, reposaient essentiellement sur une optimisation de la politique d'achat . Dans le même temps, les gains d'efficience en matière industrielle apparaissaient non seulement trop faibles mais également « hypothétiques » . Par ailleurs, les programmes de performance ne faisaient pas l'objet d'un réel suivi . Peu ambitieux, les objectifs de productivité annoncés dans le cadre du programme de performance 2017-2026 n'étaient pas documentés et dénués d'indicateurs opérationnels .

Récemment, des homologues de SNCF Réseau ont quant à eux amélioré très significativement leur efficience . À titre d'exemple, son homologue britannique a réalisé des gains de productivité supérieurs à 15 % entre 2009 et 2013.

Aujourd'hui, la stratégie de SNCF Réseau est structurée autour du projet d'entreprise à horizon 2030 « tous SNCF ambition réseau », une déclinaison du projet de groupe « tous SNCF ». Ce projet intègre le plan de performance de la société ainsi que ses objectifs de rééquilibrage financier demandés par l'État, se concentre sur des axes stratégiques tels qu'un changement de culture dans le sens d'une politique tournée vers le client, l'amélioration de la qualité, en particulier en matière de délivrance des sillons ou encore l'impératif de sécurité. À cet égard, les rapporteurs spéciaux tiennent à souligner que l'impératif de sécurité, tout essentiel qu'il soit, ne doit plus être avancé comme un prétexte par SNCF Réseau pour limiter ses engagements de performance . En effet, certains de ses homologues européens sont plus efficients avec des garanties de sécurité au moins aussi fiables 70 ( * ) .

En marge de son projet d'entreprise, SNCF Réseau a lancé en 2018 un plan de réorganisation baptisé « nouvel'R » qui s'est notamment traduit par la création d'une direction générale clients et services sensée traduire la nouvelle orientation « clients », par des efforts d'optimisation de la gestion de ses actifs 71 ( * ) , un renforcement de sa politique de maîtrise d'ouvrage ou encore un pilotage décliné en onze axes.

À partir de 2017, SNCF Réseau a formalisé un plan de performance faisant l'objet d'un meilleur suivi , notamment grâce à la création d'une direction de la performance 72 ( * ) . Si ces avancées vont dans le bon sens, les rapporteurs spéciaux estiment que l'effectivité des gains d'efficience réalisés doit faire l'objet d'un suivi plus renforcé encore et surtout beaucoup plus finement encadré par un véritable contrat de performance . Cette exigence de rigueur méthodologique est d'autant plus importante que, comme le reconnaît SNCF Réseau, sa production et sa productivité sont particulièrement difficiles à mesurer 73 ( * ) .

Le plan de performance prévoit de mobiliser différents leviers . Une réduction des coûts de production est escomptée via l'automatisation de la surveillance 74 ( * ) et le développement de la gestion de la maintenance assistée par ordinateur (GMAO), la réduction des installations au sol, l'optimisation des frais de siège et des fonctions supports ou encore une nouvelle organisation des roulements des aiguilleurs. Toutefois, les plus grosses économies réalisées à ce jour par SNCF Réseau proviennent de l'optimisation de sa politique d'achats 75 ( * ) .

En 2017 , dans le cadre de son contrat de performance 2017-2026, SNCF Réseau avait pris l'engagement de réaliser 1,2 milliard d'euros de gains d'efficience d'ici 2026 . Alors que le rapport Spinetta de 2018 avait évalué les efforts de performance nécessaires à 1,4 milliard d'euros, les objectifs avaient été portés à 1,6 milliard d'euros en 2018 en contrepartie de l'engagement par l'État de reprendre 35 milliards d'euros de la dette du gestionnaire d'infrastructure. Alors que des efforts de performance significatifs de SNCF Réseau s'avèrent nécessaires, l'actuel projet de contrat de performance pour la période 2021-2030 prévoit d'en abaisser la cible à 1,5 milliard d'euros 76 ( * ) . En marge de son programme de performance structurelle, SNCF Réseau a mis en oeuvre un plan d'économies de crise, décrit en annexe 20, qui se compose principalement de réductions de dépenses automatiques et conjoncturelles liées à la baisse d'activité.

À la fin de l'année 2020, selon la méthodologie de mesure adoptée par SNCF Réseau, 544 millions d'euros de gains d'efficience auraient été réalisés depuis 2017 soit 34 % de l'objectif actuellement prévu d'ici 2026 sur 40 % de la période de la période considérée. À ce stade, la trajectoire prévisionnelle envisagée a été respectée. Néanmoins, cette trajectoire prévisionnelle s'accélère très nettement entre 2021 et 2024 en passant d'objectifs annuels moyens d'environ 130 millions d'euros à des cibles de 170 millions d'euros par an, soit une augmentation de 30 % de l'effort. Cette trajectoire accélérée d'ici 2024 a été conservée dans le projet de contrat de performance 2021-2030 . Les rapporteurs spéciaux suivront avec une particulière attention l'exécution effective de ces objectifs de performance rehaussés entre 2021 et 2024.

Trajectoire prévisionnelle des gains de

performance

de SNCF Réseau (2017-2026)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de la SNCF au questionnaire des rapporteurs spéciaux

À ce jour, et malgré les progrès réalisés, les efforts et objectifs de performance de SNCF Réseau, notamment en termes de productivité industrielle, demeurent insuffisamment documentés, objectivés et suivis . L'ART a eu l'occasion de le rappeler récemment dans son avis sur le projet de budget 2022 de la société (voir annexe 18).

Comme la Cour des comptes avait pu le signaler en 2018 dans son rapport précité, l es gains de performance réalisés continuent de reposer bien davantage sur l'optimisation de la politique d'achats que sur une réduction des coûts de production , à tel point qu' il est permis de questionner la composition de ces économies et que l'on ne peut pas les considérer comme de véritables gains de productivité. Comme SNCF Réseau a pu le confirmer aux rapporteurs spéciaux, l'optimisation de la politique d'achats est la principale composante des économies réalisées en 2021 , qui devraient, d'après les informations transmises par la société, respecter l'objectif qui avait été fixé à 170 millions d'euros. L'objectif prévisionnel d'économies pour 2022 ne pourra lui-même être atteint qu'à la faveur de nouvelles mesures relatives aux achats.

Si elle peut être améliorée partiellement par une politique d'achats plus performante 77 ( * ) , l'indispensable optimisation des coûts des travaux, dépasse largement ce seul sujet et suppose de réels efforts de productivité dont les résultats doivent être précisément suivis et évalués notamment à travers l'indicateur du coût du GOPEQ (grande opération programmée équivalent), bien qu'il se limite aux travaux de renouvellement des voies ferrés.

À ce stade le projet de contrat de performance pour la période 2021-2030 prévoit deux indicateurs relatifs à la productivité de l'entretien et de la régénération du réseau par le gestionnaire d'infrastructure. La « dépense moyenne d'entretien par kilomètre de voie du réseau » 78 ( * ) doit très sensiblement progresser d'ici 2024 . La trajectoire prévisionnelle anticipe ensuite une amélioration très sensible de cet indicateur jusqu'en 2030 pour qu'il revienne à son niveau de 2018, soit environ 56 000 euros par kilomètre de voie. Cette trajectoire ne pourra se concrétiser qu'à la faveur de gains de productivité majeurs de la part de SNCF Réseau qui devront faire l'objet d'un suivi régulier et attentif. La maîtrise du « coût moyen de renouvellement d'un kilomètre de voie sur le réseau structurant » (le second indicateur) est déterminante pour assurer une régénération ambitieuse et optimale du réseau ferroviaire national 79 ( * ) .

Des gains de performance significatifs sont à attendre de la modernisation du système d'information de SNCF Réseau. Pour autant, celle-ci a pris un retard considérable au cours de ces dernières années. Ce retard très dommageable contribue aujourd'hui à l'insuffisante performance du réseau national. L'outil SIPH (système industriel de production des horaires), destiné à optimiser la gestion des capacités du réseau et de production des horaires, en est le meilleur exemple 80 ( * ) . Démarré en 2014, il n'a été déployé qu'en 2019 mais des difficultés rencontrées en production ont conduit à reporter sa finalisation à mi 2022 pour un coût total réévalué à 95 millions d'euros 81 ( * ) .

Plus généralement, les rapporteurs spéciaux considèrent que SNCF Réseau doit promouvoir avec plus de volontarisme et de conviction l'innovation et la digitalisation de ses activités qui apparaissent comme des gisements d'efficience significatifs. Ils ont le sentiment que ces évolutions conduiront à lever certains des archaïsmes et des nombreuses pesanteurs qui continuent d'entraver le fonctionnement et l'organisation du gestionnaire d'infrastructure .

Toutes les opportunités liées à l'internet des objets (IoT), à l'intelligence artificielle (IA), au bâti immobilier numérisé (BIM 82 ( * ) ) et au jumeau numérique, qui promettent d'être riches en termes de gains d'efficience, doivent être saisies par SNCF Réseau. Comme précisé en annexe 19, ces innovations sont susceptibles d'améliorer considérablement l'efficience des opérations de supervision, de maintenance et d'exploitation du réseau. Au total, d'après les données fournies par SNCF Réseau, l'optimisation de la maintenance aurait permis d'économiser 20 millions d'euros entre 2016 et 2020. Un gisement de plusieurs dizaines de millions d'euros resterait à mobiliser d'ici 2024. Les rapporteurs spéciaux estiment que les premières initiatives mises en oeuvre par SNCF Réseau doivent être amplifiées, accélérées et systématisées .

La modernisation des postes d'aiguillage est un enjeu majeur de la performance du réseau. C'est à ce titre que les rapporteurs spéciaux considèrent que le développement rapide d'une commande centralisée du réseau (CCR) généralisée constitue le principal game changer sur la voie de gains de productivité du gestionnaire d'infrastructure. En parallèle avec le développement de la CCR, et de nature à l'accélérer, la nouvelle génération de postes d'aiguillages informatiques (ARGOS) pourrait permettre de réaliser des gains d'efficience de l'ordre de 15 % par rapport aux générations précédentes de postes d'aiguillage informatiques.