II. LES RÉGIMES SPÉCIAUX À LA VEILLE DE LA RÉFORME SYSTÉMIQUE DES RETRAITES : UNE CONVERGENCE VERS LE RÉGIME GÉNÉRAL DÉJÀ BIEN ENGAGÉE

Dans le cadre de sa mission d'information sur les conditions de réussite d'une réforme systémique des retraites en France 17 ( * ) , votre rapporteur a rencontré l'ensemble des régimes spéciaux concernés par la mission « Régimes sociaux et de retraite » 18 ( * ) ainsi que les directeurs des ressources humaines des quatre principales entreprises employant des salariés bénéficiant d'un régime spécial : SNCF, RATP, EDF et Engie.

Au cours de ces entretiens, votre rapporteur a pu constater que l'ensemble de ces régimes partageaient le même état d'esprit dans la perspective de la réforme systémique .

Il peut se résumer en trois points :

- ils ont tout d'abord rappelé le très fort attachement culturel de leurs salariés à leur régime spécial de retraite constitutif de leur identité socio-professionnelle.

Le régime spécial participe en effet d'un contrat social signé par le salarié ou l'agent lorsqu'il entre dans l'entreprise sous statut et qui est la contrepartie aux suggestions particulières de service (forte disponibilité requise, pénibilité, risques physiques) et à une rémunération peu attractive au cours de la vie active. Cette dimension « culturelle » et historique de ces régimes, qui préexistaient tous à la création du régime général en 1945, constituera une vraie difficulté pour la mise en oeuvre d'un régime universel ;

- ils s'inscrivent néanmoins dans la dynamique de réforme lancée par le Haut-commissaire à la réforme des retraites , Jean-Paul Delevoye et participent à la concertation en cours ;

- ils mettent, en revanche, tous en avant certaines spécificités , principalement liées à l'âge de départ à la retraite et aux modalités de calcul de la pension, qui leur paraissent a priori peu solubles dans les principes d'ores et déjà arrêtés de la réforme .

Votre rapporteur a également entendu les représentants du service des retraites de l'État ainsi que de la direction du budget au sujet du régime de retraite des fonctionnaires de l'État, concerné par le Cas « Pensions ».

La dimension d'attachement culturel à un régime spécial concerne moins les fonctionnaires que les salariés des autres régimes spéciaux.

Les règles en matière de retraite applicables aux fonctionnaires dits « sédentaires », c'est-à-dire n'appartenant pas à une catégorie active, convergent en effet depuis 2003 sur celles des salariés du privé et sont désormais pratiquement alignées, à l'exception du taux de cotisation salariale.

Ils n'en demeurent pas moins soumis à un régime de retraite dont l'architecture et les règles de calcul des cotisations et de la pension restent encore très éloignées des salariés du privé, au point qu'elles soulèvent régulièrement la question de l'équité au sein du système de retraite.

La présente partie propose un bref état des lieux d'une part, des réformes engagées depuis 2003 ayant conduit à rapprocher les règles applicables aux régimes spéciaux vers celles du régime général et d'autre part, des différences persistantes avec les salariés du privé qui constituent un défi pour la réforme à venir.

A. DES RÉFORMES DE CONVERGENCE ENGAGÉES DEPUIS 2003

1. La réforme des retraites de 2003 initie la convergence du régime de retraite des fonctionnaires sur celui des salariés du privé

Les réformes des retraites de 2003 et 2010 ont conduit au rapprochement de certaines règles des régimes de retraite des fonctionnaires avec le régime général et à la fermeture de dispositifs qui leur étaient spécifiques. Le rapport sur les pensions de retraite de la fonction publique, annexé au PLF 19 ( * ) , détaille chaque année la nature de ces dispositifs.

Trois rapprochements emblématiques ont été réalisés :

- l'alignement, à partir de 2003, de la durée d'assurance exigible pour le versement d'une retraite à taux plein qui avait été augmentée dès la réforme de 1993 pour les salariés du privé (passage de 37,5 à 40 ans de cotisations) ;

- la revalorisation des pensions en fonction de l'évolution des prix et non plus des salaires . Cette mesure était également contenue dans la réforme de 1993 pour les salariés du privé et a été étendue aux fonctions publiques en 2003 ;

- l'alignement des taux de cotisation des fonctionnaires pour la part « salariale », décidée lors de la réforme de 2010 . La part « employeur » demeure encore très éloignée pour les raisons déjà évoquées dans ce rapport. Comme ce rapport l'a déjà évoqué, cet alignement du taux de cotisation salariale s'est fait à un rythme très progressif et s'achèvera en 2020 (voir I-A) .

Depuis 2003, les réformes des retraites s'appliquent indifféremment pour les salariés du privé et pour les fonctionnaires.

Plusieurs dispositifs ont donc été appliqués sans délai à la fonction publique :

- l'instauration de la décote et de la surcote en 2003, pour inciter au départ à la retraite lors de l'obtention de l'âge du taux plein ;

-

le relèvement de deux ans de l'ensemble

des bornes minimales

20

(

*

)

d'âge de départ à la retraite

, mesure phare de la

réforme de 2010.

Les fonctionnaires

« sédentaires », comme les salariés du

privé, sont désormais soumis à un âge minimal de 62

ans, depuis la fin de la montée en charge de la réforme au

1

er

janvier 2017 ;

- les évolutions des règles de revalorisation des pensions , qu'il s'agisse du passage du mécanisme d'indexation sur l'inflation estimée à l'inflation constatée ou des mesures exceptionnelles d'absence de revalorisation 21 ( * ) ou de sous-revalorisation. Il en sera ainsi, en 2019 et 2020, de la sous-revalorisation des prestations de retraite de 0,3 %, décidée dans la LFSS pour 2019 contre le vote du Sénat, qui s'appliquera à l'ensemble des régimes de retraite ;

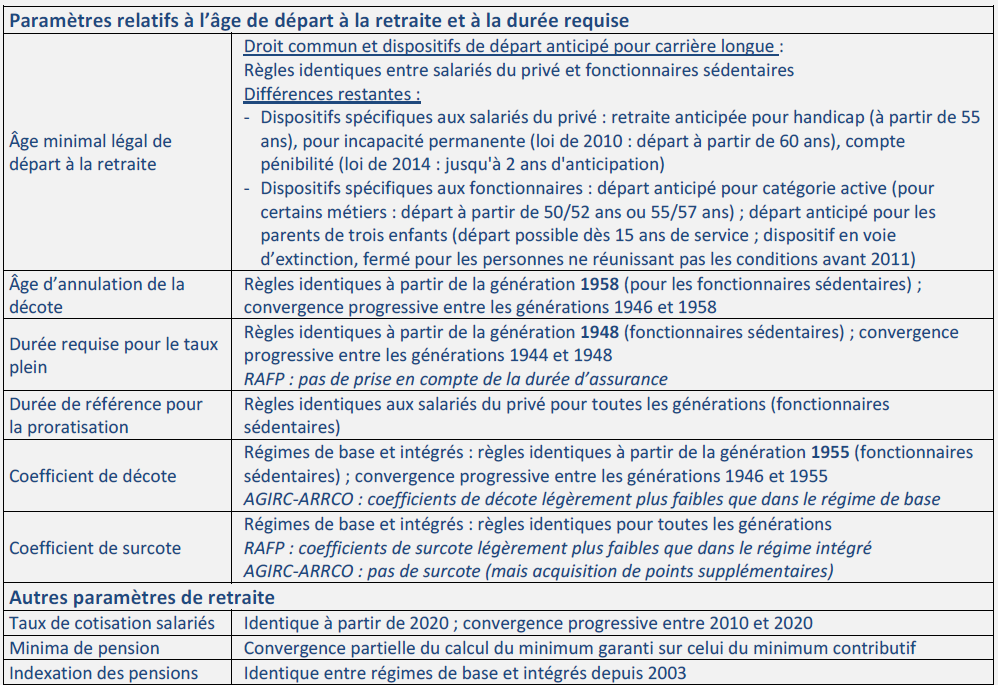

Les paramètres des régimes de

fonctionnaires identiques

ou en cours d'être alignés sur ceux

deux salariés du privé

Source : La lettre du Cor n° 12, septembre 2015

- la mise en place du départ anticipé pour carrière longue , élargi en 2010 et surtout en 2012, dont les règles sont identiques entre le régime général et ceux de la fonction publique.

D'autres réformes moins substantielles ont été appliquées indifféremment au régime général et au régime des fonctionnaires comme, par exemple, le dispositif de rachat d'étude ou encore la possibilité de cotiser au-delà de la quotité travaillée pour les agents à temps partiel.

Le tableau ci-dessus résume les principaux paramètres des régimes de fonctionnaires, désormais identiques ou en passe de l'être, au régime des salariés du privé.

2. Les autres régimes spéciaux ont commencé à être réformés à partir de 2007

À l'issue d'un temps de négociation

engagé à l'automne 2007,

les dispositions relatives à

la réforme des retraites de 2003 concernant la fonction publique ont

fait l'objet de plusieurs décrets

22

(

*

)

pris entre janvier et août 2008 afin

d'harmoniser les paramètres des régimes spéciaux avec ceux

de la fonction publique.

Six régimes spéciaux ont été concernés : les régimes de la SNCF, de la RATP, des industries électriques et gazières, des clercs et employés de notaires ainsi que de l'Opéra de Paris et de la Comédie française. Les régimes dits « fermés ainsi que le régime des marins, tous équilibrés financièrement par la mission « Régimes sociaux et de retraite » , n'ont donc été touchés par aucune réforme des retraites depuis 1993.

Sur la question de l'âge, les différentes réformes menées ont conduit, à l'issue de leur montée en charge en 2024 23 ( * ) , à ce que tous les assurés « sédentaires » des régimes spéciaux partent à la retraite à l'âge minimum légal de 62 ans. Seuls les personnels non roulant de la SNCF continueront à partir à 57 ans (contre 52 ans pour les personnels roulants).

Pour les salariés relevant des catégories

actives et assimilées,

dont l'âge de départ à la

retraite était inférieur à 60 ans et désormais

à 62 ans, la réforme de 2010 a permis de relever les bornes

d'âge de deux ans également. Les personnels navigants partaient

initialement à 50 ans et à 55 ans pour les autres personnels. De

même, la durée de service nécessaire pour justifier du

bénéfice de la catégorie active a également

été augmentée de deux ans.

Les régimes spéciaux ont aussi intégré une durée d'assurance minimale requise pour l'obtention d'une carrière à taux plein.

Jusqu'en 2008, les pensions étaient proportionnelles au nombre d'annuités effectuées : une annuité permettait de « valider » 2 % du salaire de référence, dans la limite de 75 % (ce qui permettait d'avoir une pension à taux plein après une durée de cotisation de 37,5 ans). Progressivement l'augmentation de la durée d'assurance requise dans le régime général est appliquée dans les régimes spéciaux.

La réforme de 2010 prévoyait la convergence du

taux de cotisation salariale dans la fonction publique sur les salariés

du secteur privé.

Cette mesure a été

transposée dans les régimes spéciaux où le taux de

cotisation salariale augmente progressivement de 2,7 points pendant 10 ans

depuis le 1

er

janvier 2017.

Cette convergence s'applique en

plus

des augmentations successives du taux de cotisation salariale,

décidées en 2012 et 2014, et ce au même rythme et dans les

mêmes proportions que pour les salariés du régime

général.

Enfin, la réforme des régimes spéciaux de 2008 a également modifié les modalités de revalorisation des pensions en les indexant sur l'inflation comme dans le régime général.

* 17 http://www.senat.fr/espace_presse/actualites/201802/reforme_des_retraites.html

* 18 Mais également les représentants de la Caisse nationale des industries électriques et gazières, des régimes de l'Opéra de Paris, de la Comédie française, de la Banque de France et de la Caisse de retraite des clercs et employés de retraite.

* 19 « Jaune » budgétaire, rapport sur les pensions de retraite de la fonction publique, annexe au PLF pour 2019.

* 20 Les catégories actives des régimes spéciaux sont également soumises à des bornes d'âge minimal.

* 21 En 2014 et en 2018.

* 22 Si les lois portant réforme des retraites s'appliquent aux régimes alignés et au régime de la fonction publique d'État, les régimes spéciaux sont réformés par voie réglementaire en vertu de l'habilitation législative fixée à l'article L. 711-1 du code de la sécurité sociale.

* 23 2021 pour la Banque de France.