G. UN PUBLIC TOUJOURS FIDÈLE

1. Un cinéma français dominant en nombre de sorties, pas en entrées

La fréquentation des cinémas s'établit à 209,4 millions d'entrées en 2017 , en recul de 1,8 % par rapport à l'année précédente. Pour la quatrième année consécutive cependant, le seuil des 200 millions d'entrées est franchi. La recette s'établit à 1 380,6 M€ , soit le second meilleur total pour la décennie après 2016. En 2017, les films français ont rassemblé 77,1 millions de spectateurs , loin du record de la décennie établi en 2014 avec 91,4 millions.

En nombre de films, la part des productions françaises croit régulièrement. Si elle s'établit à 40,5 % en 1975, elle augmente régulièrement entre 2008 et 2017, passant de 43 % à plus de 50 %.

Le cinéma français est dominant sur le territoire national en termes de sorties, mais pas si l'on prend en compte les entrées . Ainsi, en 2017, les films français ont totalisé la moitié des sorties, et 37 % des entrées. Les films américains, avec 17 % des sorties en 2017, représentent la moitié des entrées, ce qui traduit le succès des grosses productions.

Parts comparées des sorties de films et des entrées entre la France et les États-Unis

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

||

|

France |

Part des films (%) |

43 |

45 |

46 |

48 |

49 |

50 |

51 |

49 |

50 |

51 |

|

Part des entrées (%) |

45 |

36 |

35 |

41 |

40 |

33 |

44 |

36 |

36 |

37 |

|

|

États-Unis |

Part des films (%) |

27 |

27 |

24 |

39 |

40 |

39 |

39 |

38 |

20 |

17 |

|

Part des entrées (%) |

43 |

50 |

48 |

46 |

43 |

54 |

45 |

51 |

53 |

49 |

|

Source : données CNC, traitement commission de la culture du Sénat

2. Une fréquentation inégale sur le territoire

a) Le poids des grandes agglomérations

Les grandes agglomérations assistent à un recul de la fréquentation des salles par habitant, à hauteur de 54,5 millions d'entrées en Île-de-France (-1,3 % par rapport à 2016) et de 88,4 millions dans les autres communes de plus de 100 000 habitants (-3,2 %). Les Parisiens restent néanmoins les spectateurs les plus assidus, à raison de 10,82 entrées par habitant et par an (10,96 en 2016).

La part de marché en entrées des agglomérations de moins de 100 000 habitants et les zones rurales atteint en 2017 son plus haut niveau en dix ans , avec respectivement 20,3 % et 11,4 % du nombre total d'entrées (contre 20 % et 11,2 % en 2016, ou 16,8 % et 10,5 % en 2008).

L'indice de fréquentation demeure stable dans les communes de moins de 20 000 habitants (0,97 entrée en moyenne par habitant, comme en 2016) et s'y trouve même en hausse sur l'ensemble de la décennie (0,81 en 2008). Les établissements situés dans les zones rurales ont réalisé 3,58 millions d'entrées en 2017, soit +39,2 % par rapport en 2013.

Les zones rurales affichent néanmoins des résultats contrastés d'une région à une autre . La Corse, sur cette même période, connaît une baisse de 51,5 % des entrées dans des cinémas de cette catégorie depuis 2013. 24,3 % du total national de ces entrées ont été enregistrés dans la région Grand Est en 2017. 18,8 % l'ont été en Nouvelle Aquitaine et 17,4 % en Auvergne-Rhône-Alpes. Si, à l'échelle de la métropole, les zones rurales ont capté 1,7 % des entrées totales, ce rapport s'élève à 5,6 % dans le Grand Est.

b) Une vigilance à maintenir quant à la bonne répartition du réseau de salles sur le territoire

Face à la concentration progressive du secteur de l'exploitation, il n'est pas inutile de rappeler l'avertissement formulé par l'inspection générale des finances (IGF) et l'inspection générale des affaires culturelles (IGAC) dans leur rapport commun de février 2017 sur le soutien à l'économie du livre et du cinéma en régions. Les deux inspections appellent en effet à une vigilance particulière pour le maintien d'un réseau de salles satisfaisant en zones rurales , de fortes disparités pouvant déjà être constatées entre centres urbains (36 habitants par fauteuil dans les villes de 20 000 à 200 000 habitants en 2014) et zones rurales (283 habitants par fauteuil).

À ce jour, 1 662 communes sont équipées d'au moins une salle de cinéma en activité, si bien que les communes équipées regrouperaient au total 48,5 % de la population française, d'après les données du recensement de 2015. Une croissance peut être notée dans les petites villes et les centres de villes moyennes : seules quatre agglomérations de 20 000 à 50 000 habitants ne sont pas équipées de salles actives en 2017, et la moitié des cinémas sont situés dans des villes de moins de 10 000 habitants. Toutes les communes de 100 000 habitants et plus ainsi que la quasi-totalité des communes de 50 000 à 100 000 habitants (à l'exception de Sevran, en Seine-Saint-Denis) abritent au moins un cinéma actif. Paris compte pour sa part 406 écrans actifs, contre 419 en 2016 (-3,1 %), répartis dans 84 salles, contre 87 l'année précédente (-3,4 %).

En Outre-mer, on dénombre vingt-sept établissements (dont quatre multiplexes) regroupant 77 écrans au total (chiffres stables par rapport à 2016). La Réunion est le département d'outre-mer le mieux doté avec treize cinémas, dont deux multiplexes, et 35 écrans.

3. Un parc d'exploitation largement renouvelé

a) Le succès des principaux opérateurs de salles

Les dix entreprises ayant généré plus de 1 % des recettes guichets en 2017 (Pathé Gaumont, CGR, UGC, MK2, etc.) ont concentré cette même année 58,8 % des entrées (58,7 % en 2016). Cette valeur est en hausse pour la première fois en trois ans, après le pic atteint en 2014 (61,1 %).

Plus largement, en 2017, 47,5 % des entrées sont réalisées dans des cinémas réalisant 450 000 entrées ou plus , une catégorie d'établissement qui ne représente elle-même que 6,3 % du parc . À eux seuls, les multiplexes ont réalisé 60,1 % des entrées en 2017 (59,7 % en 2016). À l'opposé, les cinémas ayant réalisé moins de 40 000 entrées (62,8 % des établissements), atteignant une part de fréquentation de 9,3 % sur l'année.

b) Des salles en progression

L'exploitation bénéficie d'un soutien constant de la part du CNC, qui s'établit à 95,1 M€ en 2017 et de 94,8 M€ en 2019.

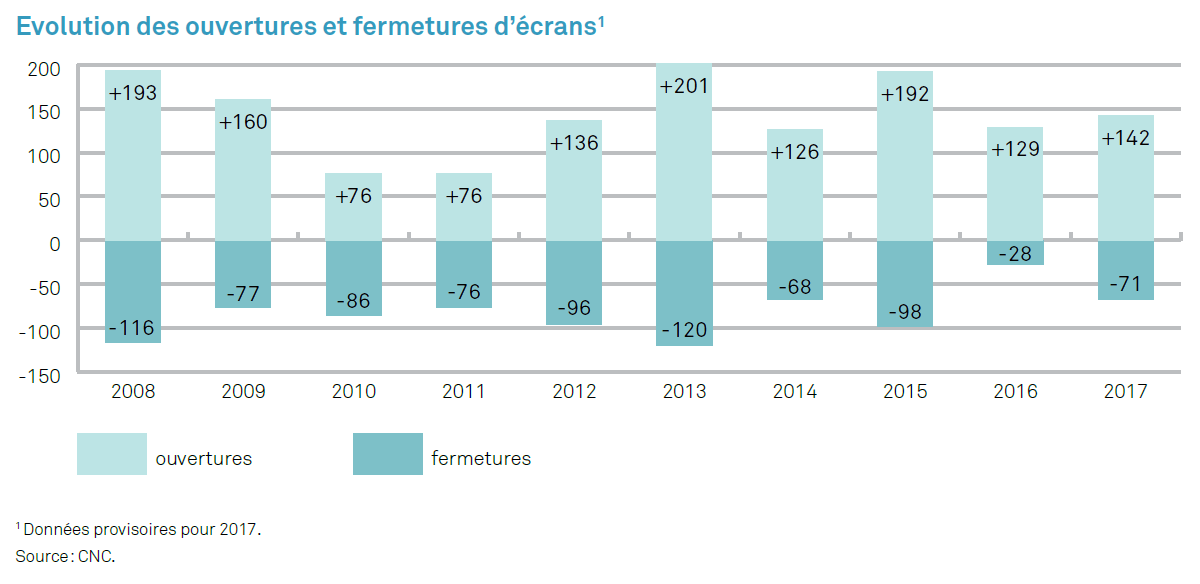

En 2005, le parc cinématographique comptait 2 076 établissements et 5 274 écrans actifs. En 2017, 5 909 écrans sont actifs, soit 67 de plus qu'en 2016. Ce solde résulte de la fermeture, provisoire ou définitive, de 71 écrans et de l'ouverture ou de la réouverture de 138 écrans. 90 des 138 écrans ouverts en 2017 le sont au sein de multiplexes (65,2 % des ouvertures d'écrans). Cette augmentation globale de 1,2 % du nombre d'écrans en un an se retrouve dans le nombre de fauteuils, qui augmente lui-même de 1,8 % pour atteindre un total de 1,2 million de sièges.

La progression du parc d'écrans n'est pas linéaire au cours de la période 2008-2017. Le nombre d'ouvertures d'écrans connaît un net essor en 2008, 2009, 2013 et 2015 où il dépasse 150. En moyenne, 143 écrans ouvrent chaque année entre 2008 et 2017 et 84 ferment. Sur les dix dernières années, le parc s'est enrichi de 51 écrans chaque année en moyenne.

Évolution des ouvertures et fermetures d'écrans

1 Données provisoires pour 2017

Source : CNC

Entre 2008 et 2017, l'extension d'établissements existants est à l'origine de l'ouverture de 205 écrans . Sur la période, huit cinémas sont devenus des multiplexes suite à l'ouverture de nouveaux écrans et 26 mono-écrans comptent désormais plusieurs écrans (19 en comptent deux, cinq en comptent trois et deux en comptent quatre).

Le nombre d'établissements actifs progresse en 2017 à 2 046, soit deux de plus qu'en 2016. 25 cinémas ouvrent ou réouvrent tandis que 23 ferment, provisoirement ou définitivement. Le parc cinématographique français a perdu 25 établissements en dix ans. En moyenne sur la période 2008-2017, 38 établissements ouvrent chaque année, dont six multiplexes, et 39 ferment.

c) Un accroissement notable du poids des multiplexes et des principaux opérateurs de réseaux de salles

La baisse globale du nombre d'établissements actifs entre 2008 et 2017 (-1,2 %) n'a pas affecté uniformément tous les types de salles. Ainsi, les établissements de quatre ou cinq écrans (-9 %), les mono-écrans (-4,8 %) et ceux de deux ou trois écrans (-2,5 %) subissent un recul plus important que la moyenne.

À partir de six écrans, en revanche, le nombre d'établissements progresse sur la période : +6,3 % pour les cinémas de six ou sept écrans et +32,9 % pour les multiplexes (à partir de huit écrans). Par rapport à 2016, sept nouveaux cinémas de huit à onze écrans (de 110 à 117 établissements) et deux nouveaux cinémas de douze écrans et plus (de 99 à 101) sont comptabilisés en 2017, tandis que six mono-écrans ont disparu (passant de 1 165 à 1 159).

Nombre d'établissements selon le nombre d'écrans

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

1 écran |

1 217 |

1 214 |

1 198 |

1 184 |

1 187 |

1 170 |

1 156 |

1 160 |

1 165 |

1 159 |

|

2 et 3 écrans |

443 |

443 |

435 |

433 |

429 |

433 |

433 |

433 |

428 |

432 |

|

4 et 5 écrans |

167 |

163 |

161 |

159 |

156 |

153 |

153 |

151 |

154 |

152 |

|

6 et 7 écrans |

80 |

82 |

84 |

82 |

82 |

83 |

87 |

86 |

88 |

85 |

|

8 à 11 écrans |

85 |

87 |

86 |

90 |

94 |

96 |

97 |

107 |

110 |

117 |

|

12 écrans et plus |

79 |

84 |

86 |

86 |

87 |

92 |

94 |

96 |

99 |

101 |

|

total |

2 071 |

2 073 |

2 050 |

2 034 |

2 035 |

2 027 |

2 020 |

2 033 |

2 044 |

2 046 |

Source : CNC - France métropolitaine

Évolution des ouvertures et fermetures d'écrans

1 Données provisoires pour 2017 Source : CNC

Les dix entreprises générant plus de 1 % des recettes guichets en 2017 exploitent 2 497 écrans, soit 42,2 % de l'ensemble des écrans actifs. Parmi elles, les Cinémas Pathé Gaumont exploitent 783 salles, soit 13,2 % du parc national.

d) Les bonnes performances du réseau d'établissements Art et Essai

Le classement Art et Essai des établissements cinématographiques distingue les cinémas réalisant la diffusion d'une proportion jugée importante de films recommandés Art et Essai par un collège de professionnels (films d'auteurs, cinématographie peu diffusées, intérêt artistique ou historique, etc.).

En 2017, 1 270 cinémas sont classés Art et Essai, soit 62,1 % des établissements actifs à ce jour, 45,7 % des écrans (2 703 en valeur absolue) et 42,1 % des fauteuils (470 000). Ils réalisent 72,7 millions d'entrées, soit 34,7 % de la fréquentation totale (contre 31,5 % en 2016), pour un total de recettes de 413,74 M€ (30 % du total contre 27,1 % en 2016) et sur un ensemble de 3 180 séances (contre 2 809 en 2016).