II. LE GOUVERNEMENT POURSUIT LE GRIGNOTAGE DU CRÉDIT D'IMPÔT RECHERCHE, AU RISQUE D'ÉLOIGNER LA RECHERCHE PUBLIQUE DES ENTREPRISES

A. INVENTER UNE NOUVELLE INCITATION DES ENTREPRISES À SE RAPPROCHER DE LA RECHERCHE PUBLIQUE

L'article 8 du projet de loi de finances est sobrement intitulé « aménagement du crédit d'impôt recherche et du crédit d'impôt innovation ». Parmi les mesures qu'il prévoit figure la suppression du principal dispositif d'incitation des entreprises à confier des travaux de recherche à des laboratoires publics : le doublement d'assiette en cas de « sous-traitance publique » 10 ( * ) .

Le Gouvernement estime que ce mécanisme introduit en 2004 est susceptible d'être remis en cause sur le fondement du régime européen des aides d'État car il « procure un avantage indirect au bénéfice d'une liste limitative d'organismes de recherche, qui, pour un certain nombre d'entre eux, ne peuvent être qualifiés d'organismes de recherche exerçant des activités non économiques au sens du droit de l'Union européenne ». De fait, une plainte en ce sens a été déposée auprès de la Commission européenne. C'est pourquoi il considère nécessaire de supprimer ce doublement d'assiette et d'aligner le régime applicable à la sous-traitance publique sur celui de la sous-traitance privée 11 ( * ) . Il reprend également les arguments avancés par la Cour des comptes dans un rapport de 2013, qui soulignait, d'une part, l'élargissement global du CIR intervenu depuis 2004, d'autre part, le déploiement - également intervenu entre temps - d'autres instruments visant à favoriser les synergies entre recherche publique et entreprises. Enfin, la Cour comme le Gouvernement soulignent la simplification du dispositif qui en résultera.

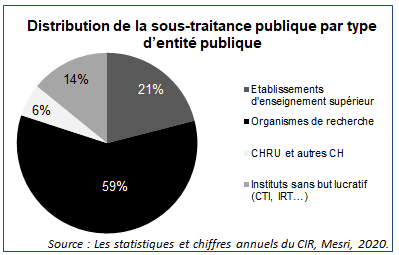

Cette disposition générerait un supplément de recettes estimé à 150 millions d'euros par an . C'est peu au regard de la créance fiscale, mais c'est beaucoup par rapport au montant total des contrats de recherche partenariale : il est estimé que, en 2019, les contrats de recherche partenariale représentaient environ 950 millions d'euros. Comme le montre le graphique ci-dessous, cette dépense profite avant tout aux organismes de recherche et aux établissements d'enseignement supérieur.

Sur le périmètre des instituts Carnot (qui représentent 55 % des contrats de R&D confiés par les entreprises à la recherche publique), la mesure aurait un impact à la baisse de 10 à 15 % sur le chiffre d'affaires de recherche partenariale avec les entreprises , cet impact pouvant aller jusqu'à 30 à 40 % selon les secteurs d'activité concernant les TPE, PME et ETI.

Afin de ne pas briser la dynamique de rapprochement entre laboratoires publics et entreprises relancées par la loi de programmation de la recherche, le rapporteur appelle donc à réfléchir aux voies et moyens de réinventer ce doublement d'assiette, dans le respect du droit européen des aides d'État 12 ( * ) . Comme ont pu l'expliquer plusieurs représentants de laboratoires publics, l'argument concurrentiel est, dans les faits, d'une portée discutable dans la mesure où la recherche sous-traitée aux laboratoires publics n'est pas de même nature que celle qui est sous-traitée aux sociétés de recherche privées : la première se situe plus en amont quand la seconde se situe davantage en aval du processus d'innovation.

Une piste intéressante serait de créer une dotation, dont le montant pourrait être, au plus, de 30 % du CA réalisé avec les entreprises en année n-1 afin, par exemple, de permettre aux laboratoires de financer la phase amont d'un projet (phase de dérisquage).

Dans l'attente d'une solution pérenne, le rapporteur proposera, en séance, un amendement reportant au 1 er janvier 2023 la suppression du doublement d'assiette. Il proposera également d'autres ajustements techniques du crédit d'impôt recherche afin de renforcer son efficacité.

* 10 d) du II de l'article 244 quater B du code général des impôts. Ce doublement ne s'applique que si le sous-traitant n'a pas de lien avec le donneur d'ordre, et dans la limite d'un plafond global de 12 millions d'euros.

* 11 En conséquence, le plafond global de dépenses externalisées pouvant être prises en compte dans le CIR sera de 10 millions d'euros quelle que soit la nature de l'organisme sous-traitant, dans la limite de trois fois le montant total des autres dépenses ouvrant droit au CIR. Par ailleurs, les organismes qui n'avaient pas à obtenir d'agrément du Mesri devront en solliciter.

* 12 Le rapporteur souscrit à la remarque du Gouvernement selon laquelle maintenir un doublement uniquement pour les dépenses de recherche fondamentale complexifierait davantage le crédit d'impôt recherche, et qu'il convient, en conséquence, d'écarter ce scénario.