N° 373

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 28 février 2023

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi de financement rectificative de la sécurité sociale , dont le Sénat est saisi en application de l'article 47-1, alinéa 2, de la Constitution, pour 2023 ,

Par Mme Sylvie VERMEILLET,

Sénatrice

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

760 , 771 , 814 et 819 |

|

Sénat : |

368 (2022-2023) |

L'ESSENTIEL

Réunie le 28 février 2023 sous la présidence de M. Claude Raynal, président, la commission des finances a adopté l'avis de Mme Sylvie Vermeillet sur le projet de loi n° 368 (2022-2023) de financement rectificative de la sécurité sociale pour 2023 , déposé à l'Assemblée nationale le 23 janvier 2023. Ce projet de loi n'a pas été adopté par l'Assemblée nationale et a été transmis au Sénat, en application de l'article 47-1 de la Constitution, le 18 février 2023 .

Le Gouvernement a présenté, le 23 janvier dernier, un projet de loi de financement rectificative de la sécurité sociale pour 2023, visant à mettre en oeuvre une réforme paramétrique du système de retraites. Au regard de ses effets certains sur les finances publiques, la commission des finances a souhaité se saisir pour avis de l'ensemble du texte.

I. UNE RÉFORME PARAMÉTRIQUE DESTINÉE À RÉPONDRE À LA DÉGRADATION ATTENDUE DU SOLDE DU SYSTÈME DES RETRAITES

Le système des retraites est composé en France des régimes obligatoires d'assurance-vieillesse, du Fonds de solidarité vieillesse et des régimes complémentaires. Les dépenses de retraites se sont élevées, en 2021, à 345,1 milliards d'euros, les recettes du système atteignant 346 milliards d'euros. Le financement public des régimes - hors cotisations des agents et des employeurs publics - a atteint 129,7 milliards d'euros en 2021 et représente 34,4 % des ressources du système des retraites. Sur 1 000 euros de prélèvements obligatoires perçus en 2021, 248 euros ont été fléchés vers le financement des retraites.

Le système des retraites repose sur le principe de répartition . Aux termes de celui-ci, les cotisations prélevées sur les actifs financent les pensions versées aux retraités . Dans ces conditions, la part des ressources du système rapportée au produit intérieur brut (PIB) permet d'évaluer la soutenabilité du système des retraites. Ce taux de prélèvement, qui a atteint 13,8 % en 2021, équivalait quasiment au poids des dépenses de retraites rapportées au PIB et a donc permis au système des retraites de dégager un excédent de 900 millions d'euros. L'exercice 2022 confirme cette tendance avec un excédent annoncé de 3,2 milliards d'euros.

A. LE SYSTÈME SERA DÉFICITAIRE DÈS 2023

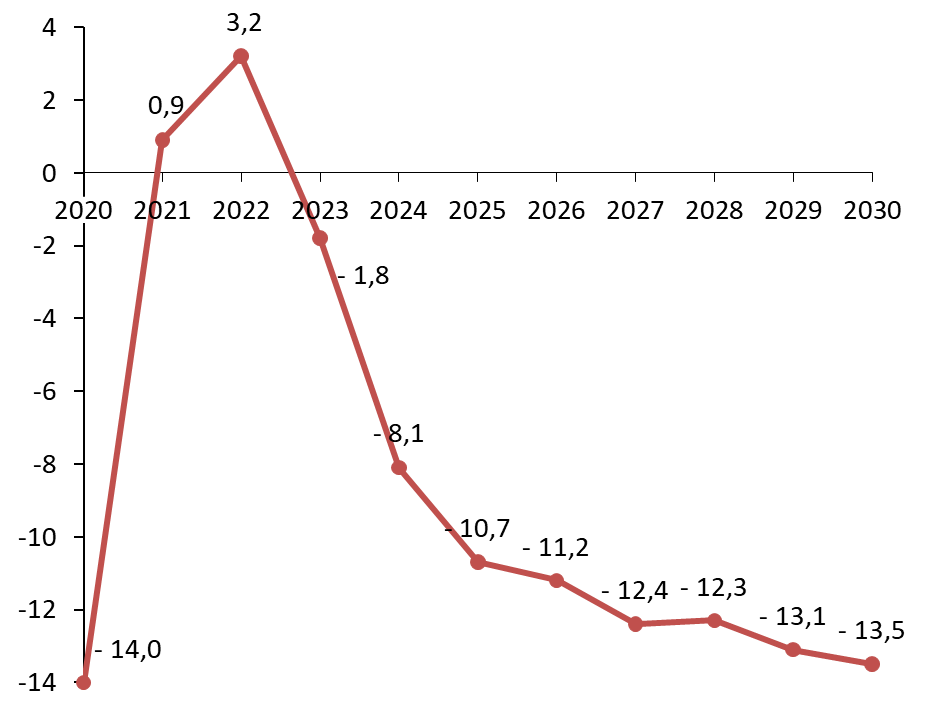

Dans le scenario central retenu par le Gouvernement pour sa réforme (convention EPR, croissance de la productivité du travail à long terme de 1 % et taux de chômage à long terme fixé à 4,5 %), le déficit du système des retraites atteindrait 1,8 milliard d'euros à la fin 2023 et pourrait s'élever à législation inchangée, à 13,5 milliards d'euros à l'horizon 2030.

Évolution prévisionnelle du solde du système des retraites 2020-2030

(en milliards d'euros)

Source : commission des finances du Sénat, d'après le rapport du Conseil d'orientation des retraites de septembre 2022

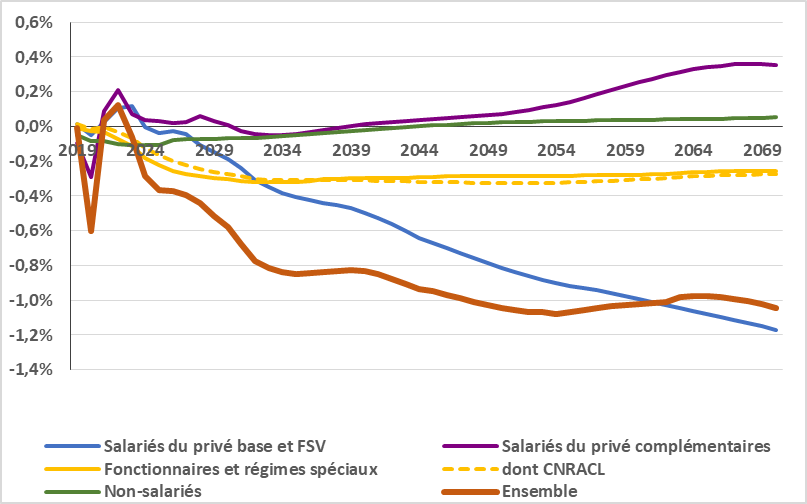

Cette perspective négative ne semble pouvoir être inversée à long terme.

Solde prévisionnel du système des retraites

(en % du PIB)

Source : Conseil d'orientation des retraites, rapport de septembre 2022. Données obtenues en appliquant la convention EPR, un taux de croissance de la productivité annuelle à long terme de 1 % et un taux de chômage à long terme de 4,5 %

B. LA STABILISATION RELATIVE DES DÉPENSES NE COMPENSE PAS UNE BAISSE ATTENDUE DES RESSOURCES

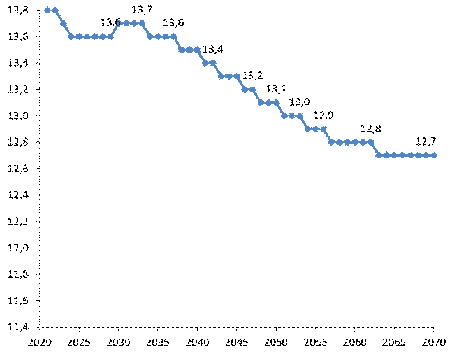

Le Conseil d'orientation des retraites met en avant dans ses travaux une stabilisation, voire une baisse, du niveau des retraites rapporté au PIB - 13,9 % du PIB en 2027 contre 13,5 % du PB en 2070, en dépit d'une augmentation du nombre de pensionnés (19,9 millions en 2021 contre 23,1 millions attendus en 2027). Cette diminution relative en dépenses ne compense pas, pour autant une baisse des ressources liée à une réduction du nombre de cotisants (1,7 cotisant pour 1 retraité aujourd'hui contre 1,2 cotisant pour 1 retraité à l'horizon 2070) conjuguée à une réduction de l'assiette de cotisation (diminution de l'emploi public et réduction des transferts en provenance des branches chômage et famille).

Évolution des dépenses et des ressources

du système des retraites

rapportées au PIB

(

en % du

PIB)

Source : commission des finances d'après les données du COR

En dépit de leur stabilité relative, les dépenses de retraite restent un enjeu en termes de finances publiques. L'absence de dérapage ne saurait, en effet, occulter l'évolution naturelle de ces dépenses, estimée à + 1,8 % en volume par an sur le quinquennat actuel . Elle semble incompatible avec l'objectif affiché par ailleurs par le Gouvernement de réduction du déficit public à l'horizon 2027 , sauf à encadrer sévèrement le reste de la dépense publique, toutes administrations publiques confondues.

C. UNE RÉFORME CENTRÉE SUR L'ÂGE DE DÉPART ET LA DURÉE D'ASSURANCE

La réforme paramétrique présentée par le présent projet de loi de financement rectificative repose sur une majoration de l'âge d'ouverture des droits (AOD) qui passerait de 62 à 64 ans, à raison d'un trimestre par an à compter du 1 er septembre prochain. Les natifs du second semestre 1961 seraient les premiers concernés. À cette mesure d'âge s'ajoute une accélération de l'allongement de la durée de cotisation , portée à 43 annuités dès 2027, contre 2035 comme prévu dans la réforme dite « Touraine » de 2014. Le Gouvernement a écarté toute mesure d'augmentation des cotisations afin de ne pas majorer le coût du travail (442 euros annuels par cotisant nécessaires en 2030 pour équilibrer le système) ou de diminution des pensions , afin de ne pas accélérer la baisse de niveau des retraites déjà inévitable à moyen terme (719 euros annuels par retraité nécessaires en 2030 pour équilibrer le système).

II. UNE RÉFORME QUI REPOSE SUR PLUSIEURS PARIS

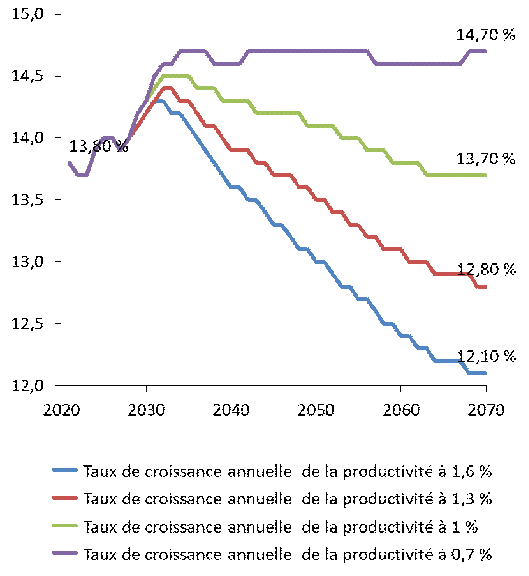

A. UN CADRAGE MACRO-ÉCONOMIQUE TROP OPTIMISTE

Le scénario macroéconomique retenu pour l'amorçage de cette réforme paramétrique en septembre 2023 serait inchangé par rapport à celui retenu pour les lois de finances et de financement de la sécurité sociale pour 2023. La commission des finances a déjà émis des réserves sur celui-ci qu'il s'agisse du taux de croissance (1 %) ou du taux de chômage à l'horizon 2027 (5 %) qui apparaissent trop optimistes. Les hypothèses de long terme (croissance de la productivité du travail de 1 % par an et taux de chômage à long terme de 4,5 %) suscitent les mêmes réserves.

B. LA QUESTION DE L'EMPLOI DES SENIORS

La majoration de l'âge légal de départ en retraite suscite des questions au regard du faible taux d'emploi des plus de 50 ans . Même s'il est en très nette hausse depuis 2003, le taux d'emploi des 55-64 ans - 53,8 % - reste inférieur à la moyenne européenne, établie à 59,6 % au sein de l'Union européenne. Le décrochage est particulièrement patent pour la classe d'âge 60-64 ans. Le Gouvernement prévoit néanmoins une progression un taux d'emploi majoré de 2 % pour la population âgée de 60 à 64 ans en 2025 puis de 6 % en 2030 en se fondant sur les données issues de la réforme de 2010 qui avait également décalé de deux ans l'âge légal de départ en retraite. Deux études de l'INSEE et de l'UNEDIC sur la réforme des retraites de 2010 soulignent pourtant que l'accroissement de l'emploi lié au relèvement des âges légaux ne saurait occulter une progression du chômage pour cette classe d'âge. Cette donnée est également mise en avant par la Caisse nationale d'assurance-vieillesse (CNAV) dans son estimation de l'évolution de l'emploi induite par une majoration de l'âge de départ d'un trimestre par génération (+ 27 000 personnes en 2027 et + 48 000 personnes en 2032).

C. L'ABSENCE DE STRATÉGIE AMBITIEUSE EN MATIÈRE DE RÉSERVES

Le montant total des réserves placées par les régimes de retraites atteignait fin 2021, 180,4 milliards d'euros, soit 7,2 % du PIB. 86,5 milliards d'euros appartiennent ainsi à l'AGIRC-ARRCO. A l'inverse, les régimes de base, à l'instar de la CNAV, du régime de la fonction publique ou des régimes spéciaux comme ceux des industries électriques et gazières, de la RATP ou la SNCF, ne disposent pas de tels matelas.

La perspective de recettes supplémentaires pour le système des retraites mais également pour les autres branches de la sécurité sociale et le budget de l'État, induites par le cercle vertueux qu'initierait en principe la réforme paramétrique proposée, aurait dû inciter le Gouvernement à réviser sa stratégie s'agissant du Fonds de réserve pour les retraites (FRR). Sa trajectoire a, en effet, été remise en question par la loi de financement de la sécurité sociale pour 2011 aux termes de laquelle le Fonds n'est plus réellement abondé et sa mission réorientée vers le financement de la dette sociale, gérée par la Caisse d'amortissement de la dette sociale (CADES).

III. UNE RÉFORME COÛTEUSE ?

A. UN IMPACT INCERTAIN SUR LE SOLDE PUBLIC

Le Gouvernement ne cible, dans les études d'impact rattachées au présent projet de loi de financement rectificative, que l'impact sur l'activité, sans toutefois définir une véritable trajectoire. Il table ainsi sur une augmentation du taux d'emploi des 15-74 ans de 0,3 % en 2027 puis de 0,5 % en 2030, réfutant tout risque d'effet de substitution entre jeunes et seniors. Dans ces conditions, il envisage un surcroît de PIB de l'ordre de 0,7 % en 2027 puis de 1,1 % en 2030. Cette progression devrait générer des recettes supplémentaires pour les comptes publics : 9 milliards d'euros, soit 0,3 % de PIB, sont ainsi attendus en 2027 .

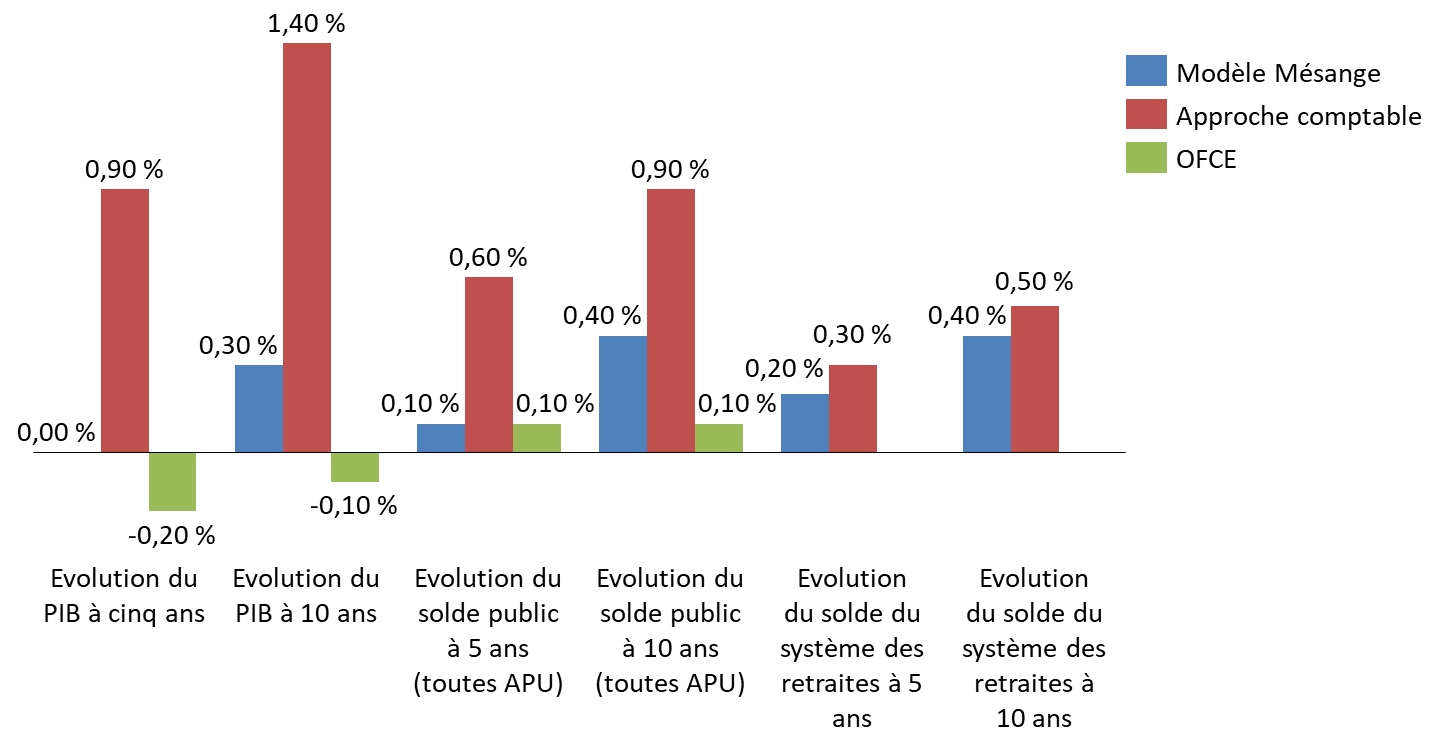

Le modèle Mésange, utilisé jusqu'en 2016 par la direction générale du Trésor, conduit à d'autres résultats : aucune augmentation du PIB n'est à attendre d'ici à 2027, l'impact sur le solde public étant chiffré à 0,1 point à cette date. Ces chiffres rejoignent ceux de l'OFCE, qui illustrent, quant à eux, un effet potentiellement récessif de la réforme proposée et pointent notamment un risque d'effet de substitution au détriment, notamment, de l'emploi des jeunes . Ainsi là où la direction générale du Trésor indique au COR un gain potentiel de 390 000 emplois en cas de décalage de l'AOD de deux ans au rythme d'un trimestre par an, l'OFCE limite cette création nette à 60 000 emplois.

Évolution du PIB, du solde public et du solde du système des retraites après mise en oeuvre de la majoration de deux ans de l'âge d'ouverture des droits

(en % du PIB)

Source : commission des finances d'après les données transmises au COR par la direction générale du Trésor et l'OFCE

Le projet de loi initial présente plusieurs dispositions destinées à accompagner la mise en oeuvre de l'allongement de la durée d'activité en visant certaines situations particulières. Le coût de l'ensemble de ces mesures est estimé à 4,1 milliards d'euros en 2027 puis à 5,9 milliards d'euros en 2030 . Le solde du système des retraites devrait, dans ces conditions rester négatif à l'issue du présent quinquennat. Le Gouvernement table ainsi sur un déficit de 4,6 milliards d'euros en 2027. L'équilibre ne serait atteint qu'en 2030, à la condition, bien évidemment, que le scénario macro-économique soit respecté.

Cet équilibre est cependant fragilisé par les amendements déposés par le Gouvernement en première lecture à l'Assemblée nationale , qui, s'ils n'ont pu être examinés avant la transmission du texte au Sénat, ont vocation à être déposés à nouveau. L'ensemble des mesures est estimé à 800 millions d'euros à l'horizon 2030.

B. LA SUPPRESSION DES RÉGIMES SPÉCIAUX RESTE À PRÉCISER

Le projet de loi de financement rectificative prévoit, qu'à compter du 1 er septembre 2023, les régimes des retraites des industries électriques et gazières, de la RATP, de la Banque de France, des clercs et employés de notaire (CRPCEN) et des élus du Conseil économique, social et environnemental (CESE) n'affilient plus de nouveaux cotisants. La rapporteure pour avis comprend les motivations entourant la fermeture de ces régimes spéciaux de retraite. Le maintien d'un statut dérogatoire pour des régimes largement financés par des fonds publics (subvention ou taxe affectée) n'apparaît pas cohérent. Les cinq caisses se caractérisent, en effet, par des conditions d'âge s'éloignant du droit commun et par conséquent des durées de versement plus longues. Or, la solidarité nationale, initialement dédiée à la compensation des déséquilibres démographiques, ne peut conduire à financer des avantages spécifiques .

Montant des cotisations perçues, des

financements de l'État et des compensations démographiques

rapportés à celui des prestations versées par les

régimes

des IEG, de la RATP, de la CRPCEN et de la Banque de France

en 2021

1

(

*

)

(en millions d'euros)

Source : commission des finances du Sénat, d'après le rapport de la commission des comptes de la sécurité sociale de septembre 2022 et le rapport d'activité 2021 de la Banque de France

La rapporteure pour avis s'étonne néanmoins que les conséquences financières de l'attrition du nombre de cotisants pour ces régimes ne soient pas d'ores et déjà prévues et que le Gouvernement reporte aux textes financiers de 2024 la mise en place de dispositifs adaptés (convention avec la CNAV et l'AGIRC-ARRCO, utilisation des réserves des régimes). Elle sera par ailleurs vigilante sur les négociations entourant l'alignement à venir sur le droit commun au sein de ces régimes spéciaux, à la lumière du triple exemple de la RATP, de la SNCF et des IEG. Les réformes de 2008 et 2010 ont en effet débouché sur l'octroi de bonification majorant les droits à pension des assurés concernés.

C. QUELLES CONSÉQUENCES POUR LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » ?

Le relèvement de l'âge d'ouverture des droits (AOD) à 64 ans concerne les agents de la fonction publique . La borne d'âge est aussi relevée de deux ans pour les agents relevant des catégories actives et superactives (militaires, policiers, etc.) . Le présent projet de loi de financement rectificative propose plusieurs dispositifs destinés à accompagner la réforme. La mise en oeuvre de l'ensemble de ces mesures n'apparaît pas forcément utile au regard des comportements constatés au cours des derniers exercices. L'âge conjoncturel de départ à la retraite des fonctionnaires civils progresse ainsi tendanciellement pour s'élever en 2021 à 63 ans et 8 mois pour les sédentaires et 60 ans pour les actifs.

En prenant en compte ces mesures nouvelles, la réforme paramétrique devrait avoir pour effet mécanique une amélioration du solde technique du CAS Pensions de l'ordre de 0,7 milliard d'euros en 2027 puis de 1,1 milliard d'euros en 2030. Le solde technique, s'il est positif, est reversé au budget de l'État. Il ne se traduit pas, en effet, par une immobilisation de trésorerie sur un compte de l'État. Il est aujourd'hui nécessaire de remettre en cause cette fiction comptable, qui ne permet pas de faire face aux aléas (crise sanitaire, inflation) et créer de véritables réserves, appelées à être gérées par le Fonds de réserve des retraites (FRR).

*

En dépit de ces réserves, la rapporteure pour avis estime que le présent projet de loi de financement rectificative va dans le sens d'un rééquilibrage du système des retraites et que cet objectif doit être soutenu.

*

La commission des finances a émis un avis favorable à l'adoption du projet de loi de financement rectificative de la sécurité sociale pour 2023.

* 1 S'agissant de la Banque de France, l'équilibre du régime des retraites n'est permis que par le versement d'une contribution employeur majorée, facilitée par le renoncement de l'État à une partie de ses dividendes.