Avis n° 373 (2022-2023) de Mme Sylvie VERMEILLET , fait au nom de la commission des finances, déposé le 28 février 2023

Disponible au format PDF (2,3 Moctets)

Synthèse du rapport (397 Koctets)

-

L'ESSENTIEL

-

AVANT-PROPOS

-

I. UNE RÉFORME PARAMÉTRIQUE

CONÇUE COMME UNE RÉPONSE À LA DÉGRADATION ATTENDUE

DU SOLDE DU SYSTÈME DES RETRAITES

-

A. UN SYSTÈME FINANCÉ POUR PLUS D'UN

TIERS PAR DES CONCOURS PUBLICS

-

1. Le système des retraites a

été abondé à hauteur de 346 milliards d'euros en

2021

-

2. Un financement public représentant

34,4 % des ressources du système des retraites

-

3. Les dépenses de retraite

représentent près du quart des dépenses publiques

-

4. La part relative mais croissante de la

capitalisation

-

1. Le système des retraites a

été abondé à hauteur de 346 milliards d'euros en

2021

-

B. UNE DÉGRADATION DU SOLDE

INÉVITABLE

-

1. Une trajectoire définie à partir

des hypothèses de travail du Conseil d'orientation des retraites

-

2. Le système des retraites sera

déficitaire dès 2023

-

3. Une stabilisation relative des dépenses

-

4. Une baisse des ressources liée à

une stabilisation du nombre de cotisants et à une réduction de

l'assiette de cotisation

-

5. Un enjeu pour les finances publiques

-

1. Une trajectoire définie à partir

des hypothèses de travail du Conseil d'orientation des retraites

-

C. LE CHOIX LOGIQUE D'UNE RÉFORME

PARAMÉTRIQUE REPOSANT SUR LES SEULS ASSURÉS

-

A. UN SYSTÈME FINANCÉ POUR PLUS D'UN

TIERS PAR DES CONCOURS PUBLICS

-

II. UNE RÉFORME QUI REPOSE SUR PLUSIEURS

PARIS

-

A. UN CADRAGE MACRO-ÉCONOMIQUE CONTESTABLE

-

B. UN PARI INCERTAIN : L'EMPLOI DES

SENIORS

-

C. L'ABSENCE DE STRATÉGIE AMBITIEUSE EN

MATIÈRE DE RÉSERVES

-

A. UN CADRAGE MACRO-ÉCONOMIQUE CONTESTABLE

-

III. UNE RÉFORME COÛTEUSE ? LE RISQUE

DE SIMPLES EFFETS D'ANNONCE

-

A. UN IMPACT INCERTAIN SUR LE SOLDE PUBLIC

-

B. LA SUPPRESSION ANNONCÉE DE CERTAINS

RÉGIMES SPÉCIAUX RESTE À PRÉCISER

-

C. QUELLES CONSÉQUENCES POUR LE COMPTE

D'AFFECTATION SPÉCIALE « PENSIONS » ?

-

A. UN IMPACT INCERTAIN SUR LE SOLDE PUBLIC

-

I. UNE RÉFORME PARAMÉTRIQUE

CONÇUE COMME UNE RÉPONSE À LA DÉGRADATION ATTENDUE

DU SOLDE DU SYSTÈME DES RETRAITES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 373

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 28 février 2023

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi de financement rectificative de la sécurité sociale , dont le Sénat est saisi en application de l'article 47-1, alinéa 2, de la Constitution, pour 2023 ,

Par Mme Sylvie VERMEILLET,

Sénatrice

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

760 , 771 , 814 et 819 |

|

Sénat : |

368 (2022-2023) |

L'ESSENTIEL

Réunie le 28 février 2023 sous la présidence de M. Claude Raynal, président, la commission des finances a adopté l'avis de Mme Sylvie Vermeillet sur le projet de loi n° 368 (2022-2023) de financement rectificative de la sécurité sociale pour 2023 , déposé à l'Assemblée nationale le 23 janvier 2023. Ce projet de loi n'a pas été adopté par l'Assemblée nationale et a été transmis au Sénat, en application de l'article 47-1 de la Constitution, le 18 février 2023 .

Le Gouvernement a présenté, le 23 janvier dernier, un projet de loi de financement rectificative de la sécurité sociale pour 2023, visant à mettre en oeuvre une réforme paramétrique du système de retraites. Au regard de ses effets certains sur les finances publiques, la commission des finances a souhaité se saisir pour avis de l'ensemble du texte.

I. UNE RÉFORME PARAMÉTRIQUE DESTINÉE À RÉPONDRE À LA DÉGRADATION ATTENDUE DU SOLDE DU SYSTÈME DES RETRAITES

Le système des retraites est composé en France des régimes obligatoires d'assurance-vieillesse, du Fonds de solidarité vieillesse et des régimes complémentaires. Les dépenses de retraites se sont élevées, en 2021, à 345,1 milliards d'euros, les recettes du système atteignant 346 milliards d'euros. Le financement public des régimes - hors cotisations des agents et des employeurs publics - a atteint 129,7 milliards d'euros en 2021 et représente 34,4 % des ressources du système des retraites. Sur 1 000 euros de prélèvements obligatoires perçus en 2021, 248 euros ont été fléchés vers le financement des retraites.

Le système des retraites repose sur le principe de répartition . Aux termes de celui-ci, les cotisations prélevées sur les actifs financent les pensions versées aux retraités . Dans ces conditions, la part des ressources du système rapportée au produit intérieur brut (PIB) permet d'évaluer la soutenabilité du système des retraites. Ce taux de prélèvement, qui a atteint 13,8 % en 2021, équivalait quasiment au poids des dépenses de retraites rapportées au PIB et a donc permis au système des retraites de dégager un excédent de 900 millions d'euros. L'exercice 2022 confirme cette tendance avec un excédent annoncé de 3,2 milliards d'euros.

A. LE SYSTÈME SERA DÉFICITAIRE DÈS 2023

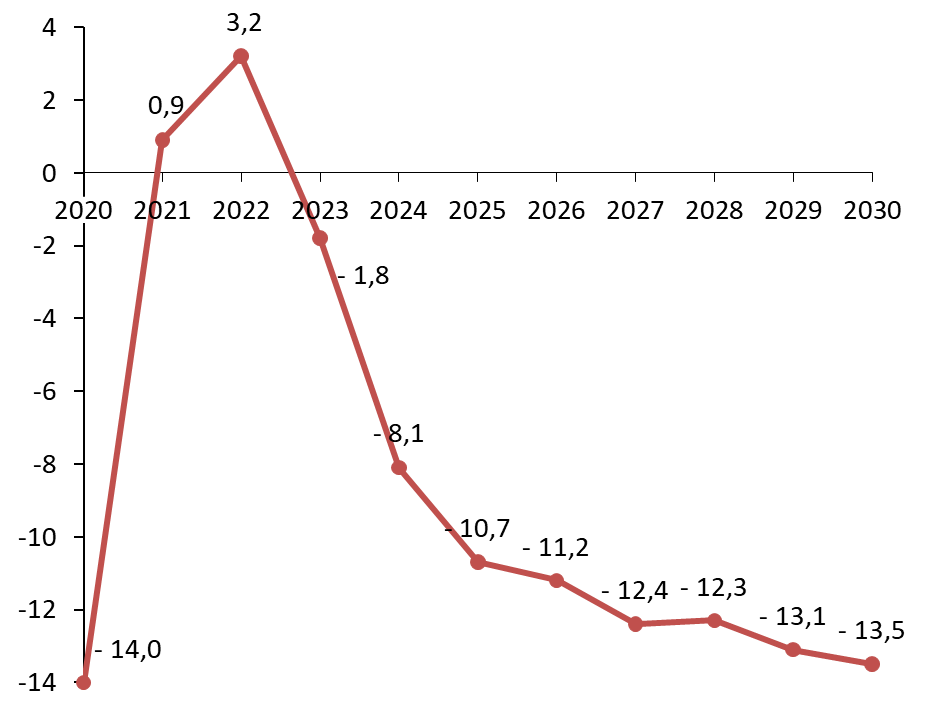

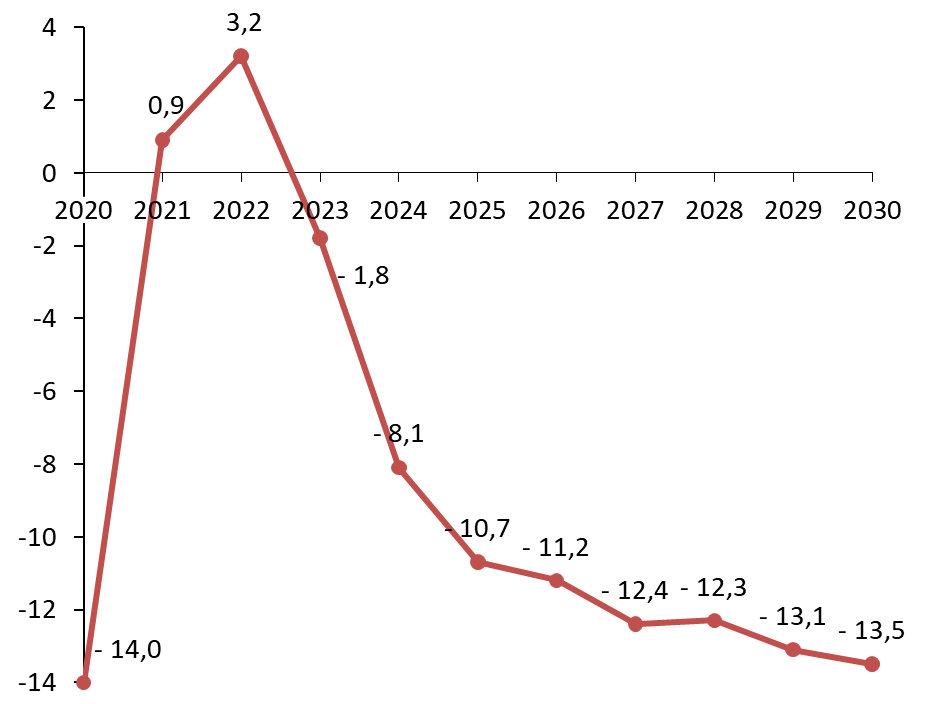

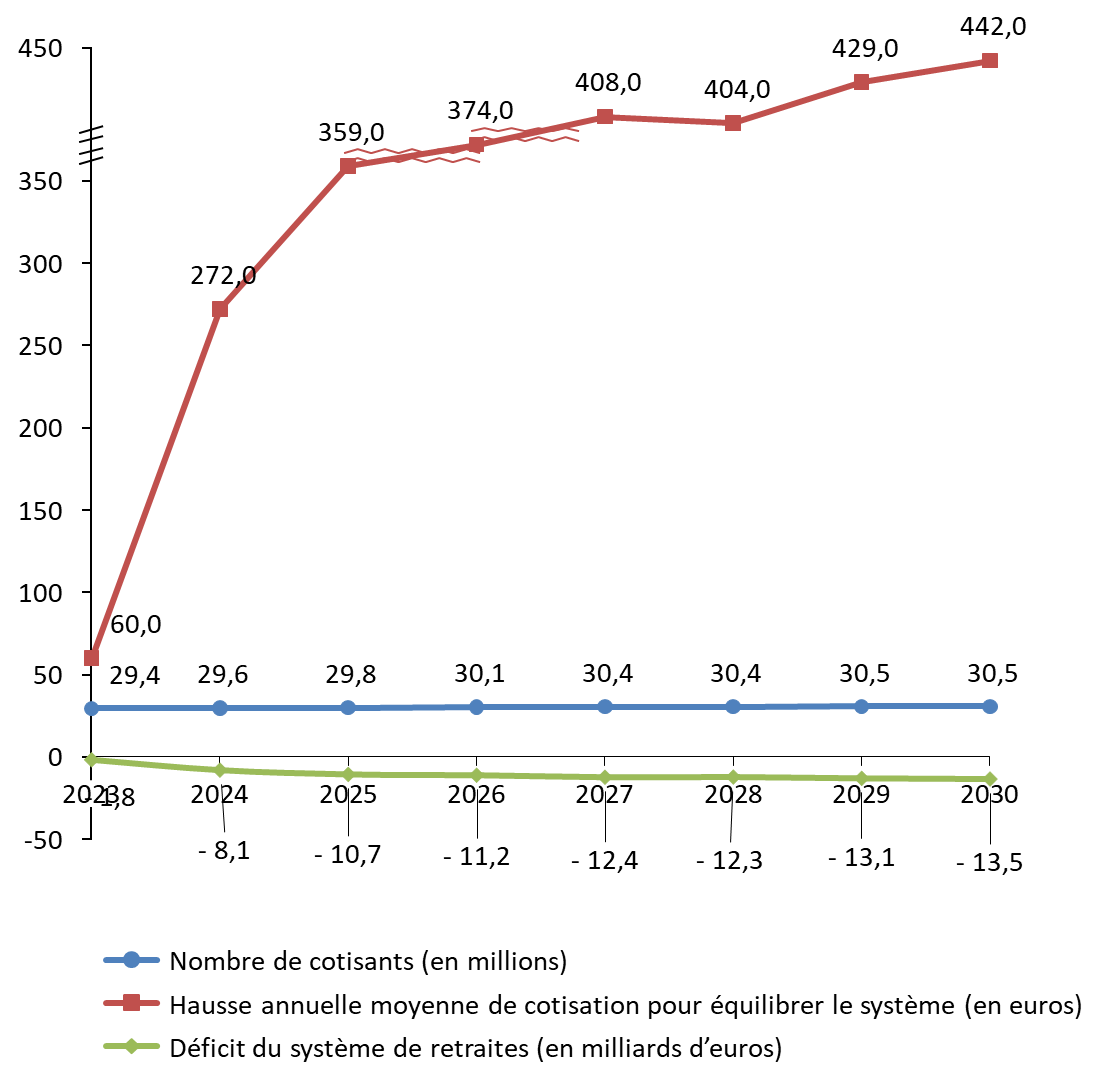

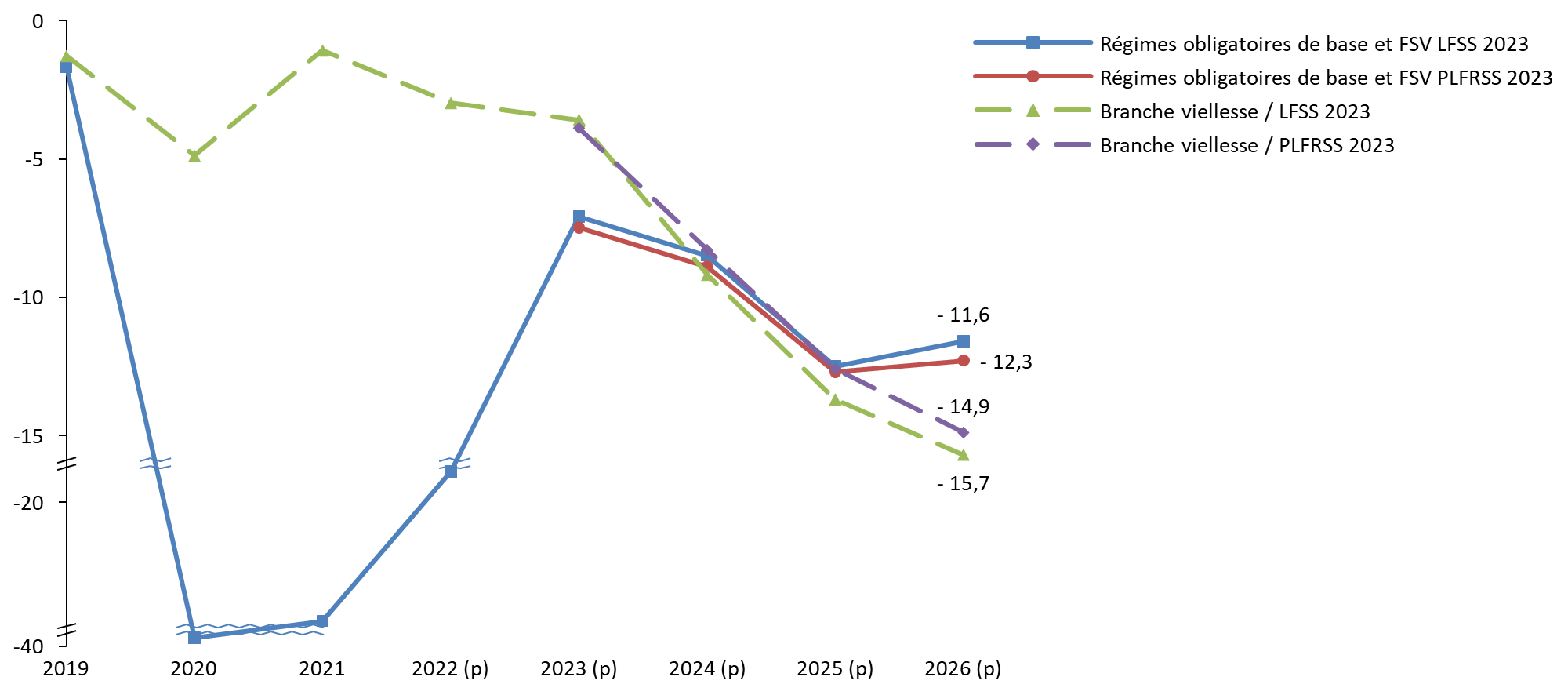

Dans le scenario central retenu par le Gouvernement pour sa réforme (convention EPR, croissance de la productivité du travail à long terme de 1 % et taux de chômage à long terme fixé à 4,5 %), le déficit du système des retraites atteindrait 1,8 milliard d'euros à la fin 2023 et pourrait s'élever à législation inchangée, à 13,5 milliards d'euros à l'horizon 2030.

Évolution prévisionnelle du solde du système des retraites 2020-2030

(en milliards d'euros)

Source : commission des finances du Sénat, d'après le rapport du Conseil d'orientation des retraites de septembre 2022

Cette perspective négative ne semble pouvoir être inversée à long terme.

Solde prévisionnel du système des retraites

(en % du PIB)

Source : Conseil d'orientation des retraites, rapport de septembre 2022. Données obtenues en appliquant la convention EPR, un taux de croissance de la productivité annuelle à long terme de 1 % et un taux de chômage à long terme de 4,5 %

B. LA STABILISATION RELATIVE DES DÉPENSES NE COMPENSE PAS UNE BAISSE ATTENDUE DES RESSOURCES

Le Conseil d'orientation des retraites met en avant dans ses travaux une stabilisation, voire une baisse, du niveau des retraites rapporté au PIB - 13,9 % du PIB en 2027 contre 13,5 % du PB en 2070, en dépit d'une augmentation du nombre de pensionnés (19,9 millions en 2021 contre 23,1 millions attendus en 2027). Cette diminution relative en dépenses ne compense pas, pour autant une baisse des ressources liée à une réduction du nombre de cotisants (1,7 cotisant pour 1 retraité aujourd'hui contre 1,2 cotisant pour 1 retraité à l'horizon 2070) conjuguée à une réduction de l'assiette de cotisation (diminution de l'emploi public et réduction des transferts en provenance des branches chômage et famille).

Évolution des dépenses et des ressources

du système des retraites

rapportées au PIB

(

en % du

PIB)

Source : commission des finances d'après les données du COR

En dépit de leur stabilité relative, les dépenses de retraite restent un enjeu en termes de finances publiques. L'absence de dérapage ne saurait, en effet, occulter l'évolution naturelle de ces dépenses, estimée à + 1,8 % en volume par an sur le quinquennat actuel . Elle semble incompatible avec l'objectif affiché par ailleurs par le Gouvernement de réduction du déficit public à l'horizon 2027 , sauf à encadrer sévèrement le reste de la dépense publique, toutes administrations publiques confondues.

C. UNE RÉFORME CENTRÉE SUR L'ÂGE DE DÉPART ET LA DURÉE D'ASSURANCE

La réforme paramétrique présentée par le présent projet de loi de financement rectificative repose sur une majoration de l'âge d'ouverture des droits (AOD) qui passerait de 62 à 64 ans, à raison d'un trimestre par an à compter du 1 er septembre prochain. Les natifs du second semestre 1961 seraient les premiers concernés. À cette mesure d'âge s'ajoute une accélération de l'allongement de la durée de cotisation , portée à 43 annuités dès 2027, contre 2035 comme prévu dans la réforme dite « Touraine » de 2014. Le Gouvernement a écarté toute mesure d'augmentation des cotisations afin de ne pas majorer le coût du travail (442 euros annuels par cotisant nécessaires en 2030 pour équilibrer le système) ou de diminution des pensions , afin de ne pas accélérer la baisse de niveau des retraites déjà inévitable à moyen terme (719 euros annuels par retraité nécessaires en 2030 pour équilibrer le système).

II. UNE RÉFORME QUI REPOSE SUR PLUSIEURS PARIS

A. UN CADRAGE MACRO-ÉCONOMIQUE TROP OPTIMISTE

Le scénario macroéconomique retenu pour l'amorçage de cette réforme paramétrique en septembre 2023 serait inchangé par rapport à celui retenu pour les lois de finances et de financement de la sécurité sociale pour 2023. La commission des finances a déjà émis des réserves sur celui-ci qu'il s'agisse du taux de croissance (1 %) ou du taux de chômage à l'horizon 2027 (5 %) qui apparaissent trop optimistes. Les hypothèses de long terme (croissance de la productivité du travail de 1 % par an et taux de chômage à long terme de 4,5 %) suscitent les mêmes réserves.

B. LA QUESTION DE L'EMPLOI DES SENIORS

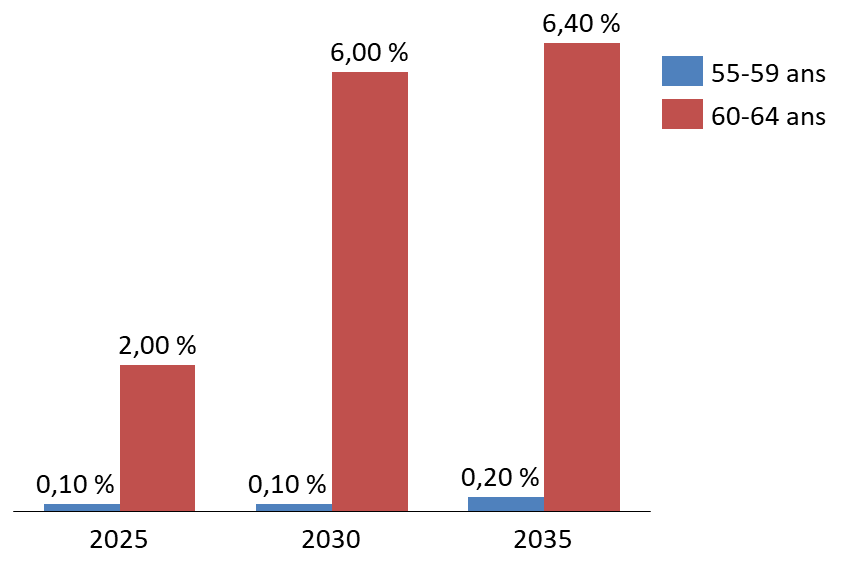

La majoration de l'âge légal de départ en retraite suscite des questions au regard du faible taux d'emploi des plus de 50 ans . Même s'il est en très nette hausse depuis 2003, le taux d'emploi des 55-64 ans - 53,8 % - reste inférieur à la moyenne européenne, établie à 59,6 % au sein de l'Union européenne. Le décrochage est particulièrement patent pour la classe d'âge 60-64 ans. Le Gouvernement prévoit néanmoins une progression un taux d'emploi majoré de 2 % pour la population âgée de 60 à 64 ans en 2025 puis de 6 % en 2030 en se fondant sur les données issues de la réforme de 2010 qui avait également décalé de deux ans l'âge légal de départ en retraite. Deux études de l'INSEE et de l'UNEDIC sur la réforme des retraites de 2010 soulignent pourtant que l'accroissement de l'emploi lié au relèvement des âges légaux ne saurait occulter une progression du chômage pour cette classe d'âge. Cette donnée est également mise en avant par la Caisse nationale d'assurance-vieillesse (CNAV) dans son estimation de l'évolution de l'emploi induite par une majoration de l'âge de départ d'un trimestre par génération (+ 27 000 personnes en 2027 et + 48 000 personnes en 2032).

C. L'ABSENCE DE STRATÉGIE AMBITIEUSE EN MATIÈRE DE RÉSERVES

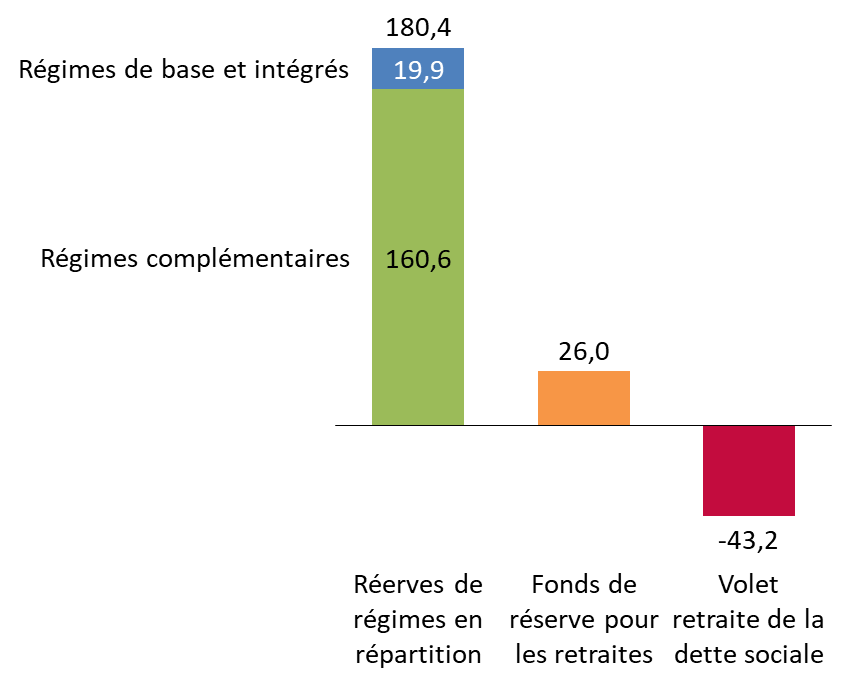

Le montant total des réserves placées par les régimes de retraites atteignait fin 2021, 180,4 milliards d'euros, soit 7,2 % du PIB. 86,5 milliards d'euros appartiennent ainsi à l'AGIRC-ARRCO. A l'inverse, les régimes de base, à l'instar de la CNAV, du régime de la fonction publique ou des régimes spéciaux comme ceux des industries électriques et gazières, de la RATP ou la SNCF, ne disposent pas de tels matelas.

La perspective de recettes supplémentaires pour le système des retraites mais également pour les autres branches de la sécurité sociale et le budget de l'État, induites par le cercle vertueux qu'initierait en principe la réforme paramétrique proposée, aurait dû inciter le Gouvernement à réviser sa stratégie s'agissant du Fonds de réserve pour les retraites (FRR). Sa trajectoire a, en effet, été remise en question par la loi de financement de la sécurité sociale pour 2011 aux termes de laquelle le Fonds n'est plus réellement abondé et sa mission réorientée vers le financement de la dette sociale, gérée par la Caisse d'amortissement de la dette sociale (CADES).

III. UNE RÉFORME COÛTEUSE ?

A. UN IMPACT INCERTAIN SUR LE SOLDE PUBLIC

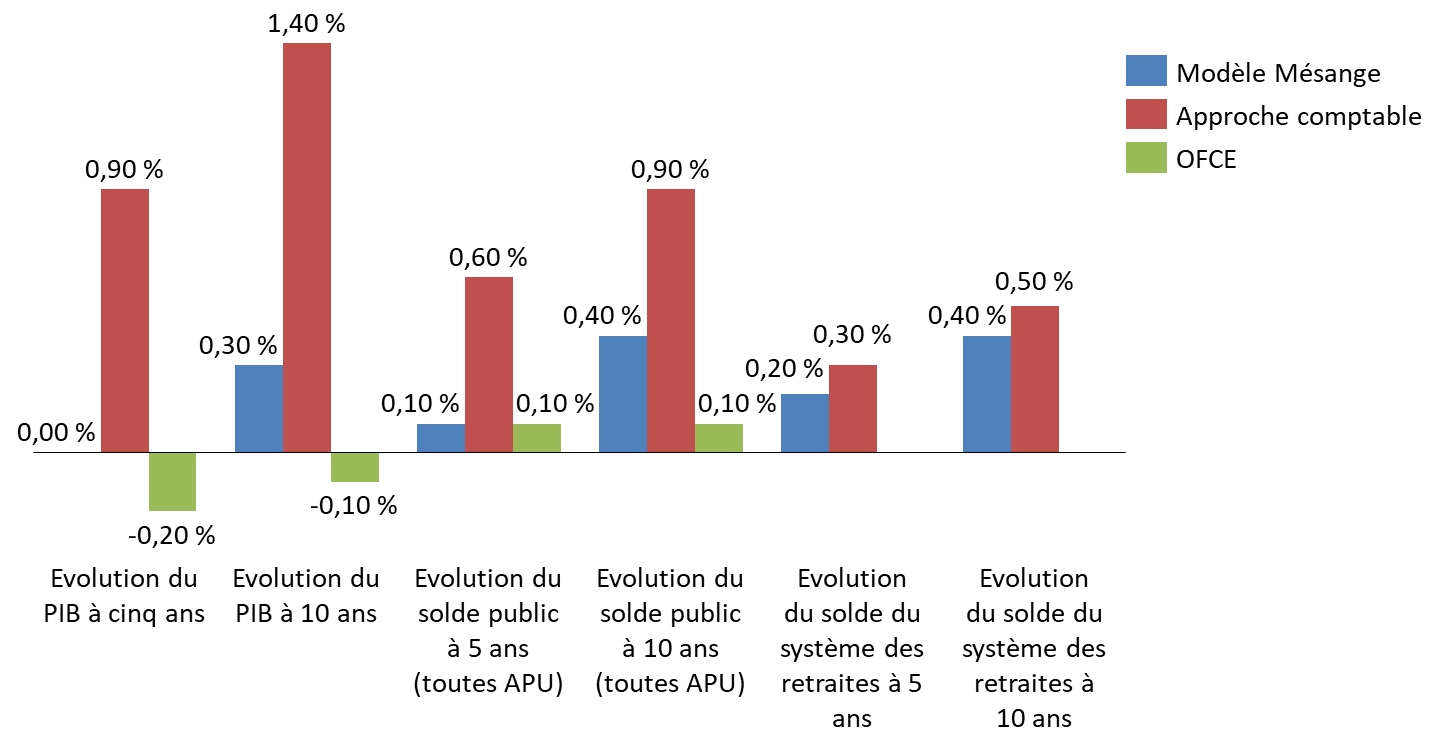

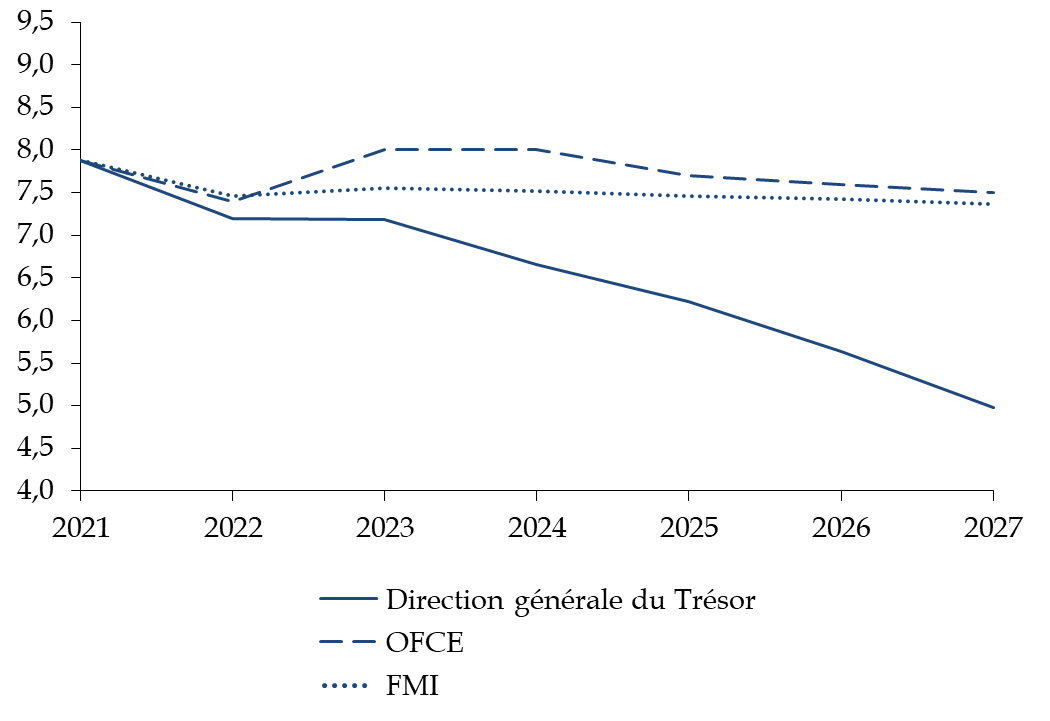

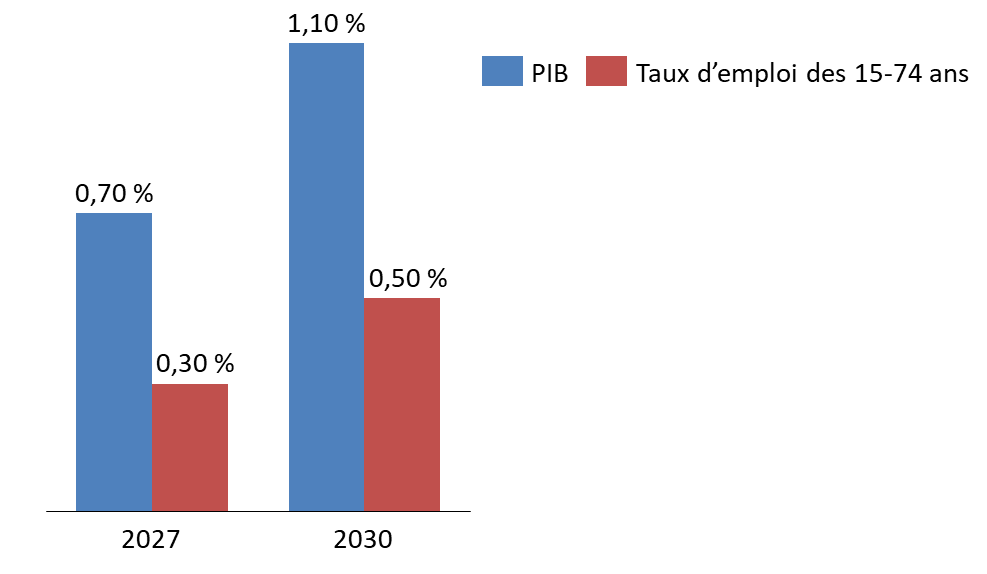

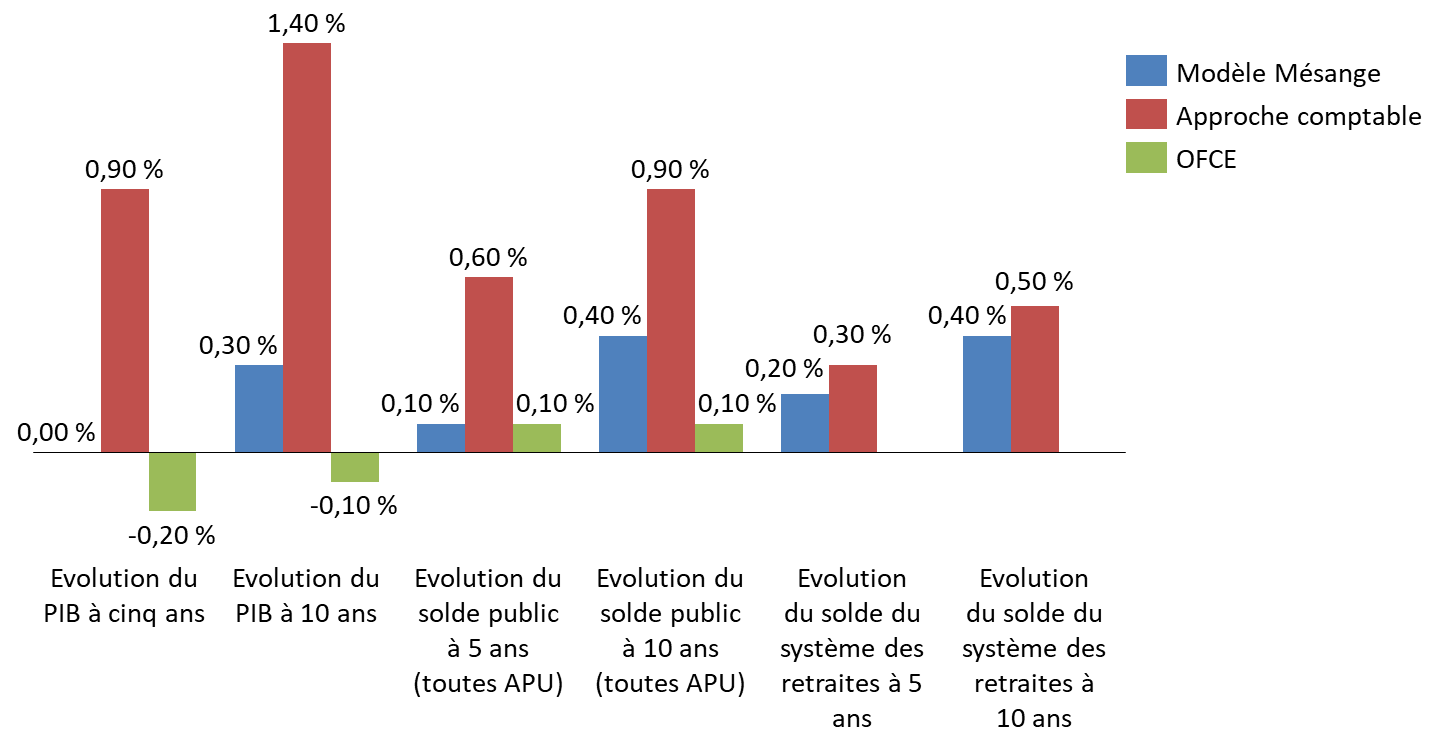

Le Gouvernement ne cible, dans les études d'impact rattachées au présent projet de loi de financement rectificative, que l'impact sur l'activité, sans toutefois définir une véritable trajectoire. Il table ainsi sur une augmentation du taux d'emploi des 15-74 ans de 0,3 % en 2027 puis de 0,5 % en 2030, réfutant tout risque d'effet de substitution entre jeunes et seniors. Dans ces conditions, il envisage un surcroît de PIB de l'ordre de 0,7 % en 2027 puis de 1,1 % en 2030. Cette progression devrait générer des recettes supplémentaires pour les comptes publics : 9 milliards d'euros, soit 0,3 % de PIB, sont ainsi attendus en 2027 .

Le modèle Mésange, utilisé jusqu'en 2016 par la direction générale du Trésor, conduit à d'autres résultats : aucune augmentation du PIB n'est à attendre d'ici à 2027, l'impact sur le solde public étant chiffré à 0,1 point à cette date. Ces chiffres rejoignent ceux de l'OFCE, qui illustrent, quant à eux, un effet potentiellement récessif de la réforme proposée et pointent notamment un risque d'effet de substitution au détriment, notamment, de l'emploi des jeunes . Ainsi là où la direction générale du Trésor indique au COR un gain potentiel de 390 000 emplois en cas de décalage de l'AOD de deux ans au rythme d'un trimestre par an, l'OFCE limite cette création nette à 60 000 emplois.

Évolution du PIB, du solde public et du solde du système des retraites après mise en oeuvre de la majoration de deux ans de l'âge d'ouverture des droits

(en % du PIB)

Source : commission des finances d'après les données transmises au COR par la direction générale du Trésor et l'OFCE

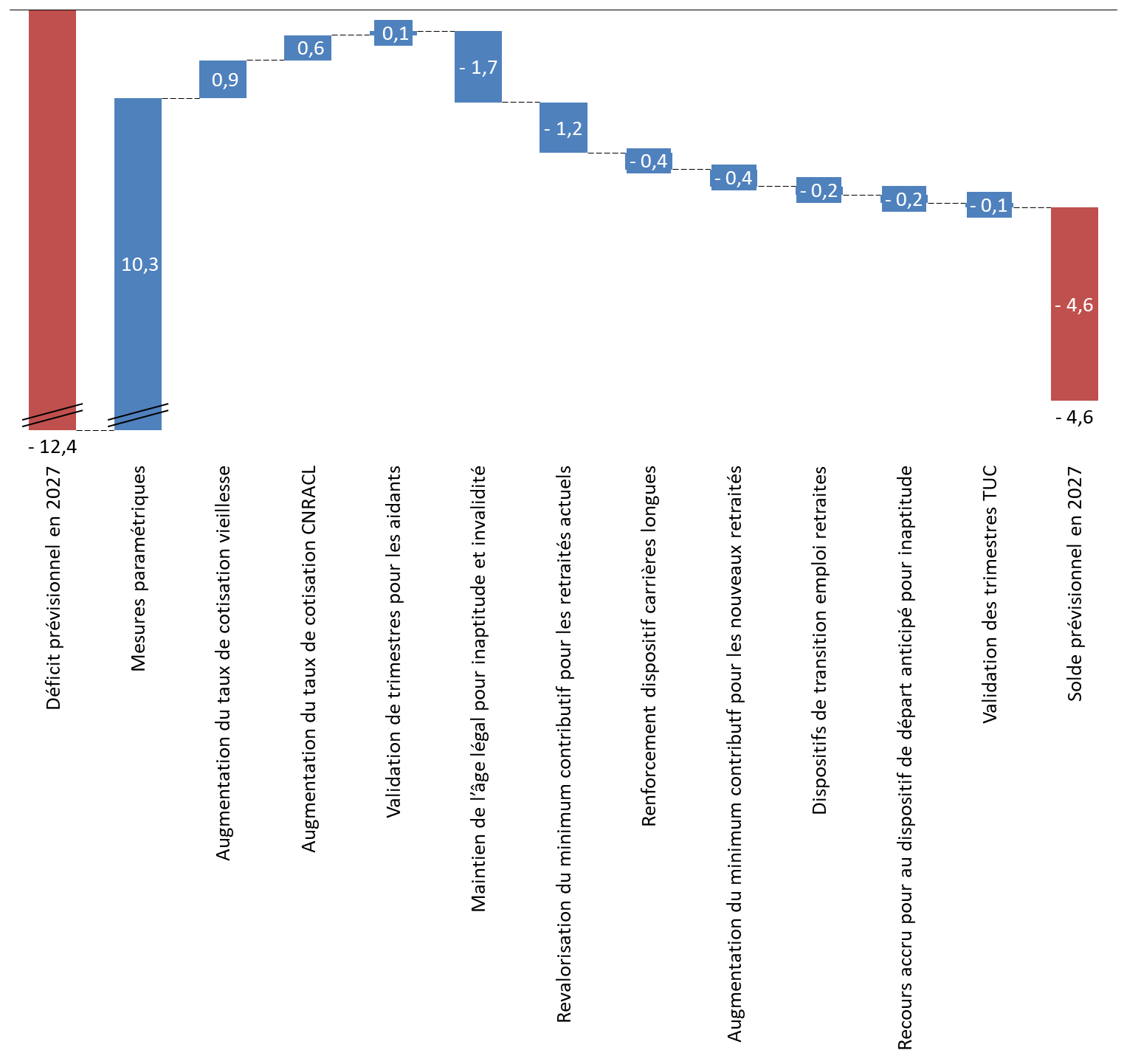

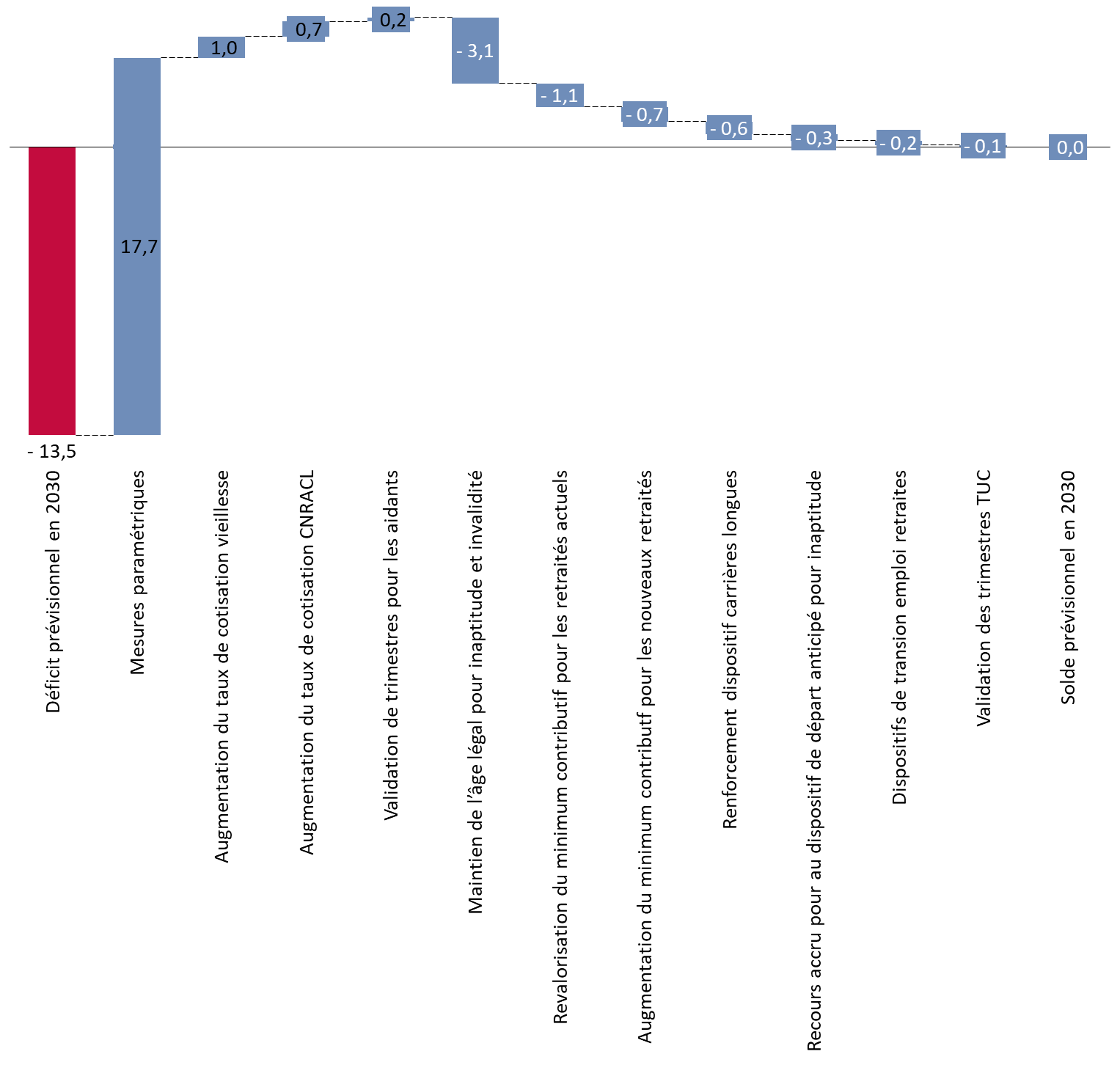

Le projet de loi initial présente plusieurs dispositions destinées à accompagner la mise en oeuvre de l'allongement de la durée d'activité en visant certaines situations particulières. Le coût de l'ensemble de ces mesures est estimé à 4,1 milliards d'euros en 2027 puis à 5,9 milliards d'euros en 2030 . Le solde du système des retraites devrait, dans ces conditions rester négatif à l'issue du présent quinquennat. Le Gouvernement table ainsi sur un déficit de 4,6 milliards d'euros en 2027. L'équilibre ne serait atteint qu'en 2030, à la condition, bien évidemment, que le scénario macro-économique soit respecté.

Cet équilibre est cependant fragilisé par les amendements déposés par le Gouvernement en première lecture à l'Assemblée nationale , qui, s'ils n'ont pu être examinés avant la transmission du texte au Sénat, ont vocation à être déposés à nouveau. L'ensemble des mesures est estimé à 800 millions d'euros à l'horizon 2030.

B. LA SUPPRESSION DES RÉGIMES SPÉCIAUX RESTE À PRÉCISER

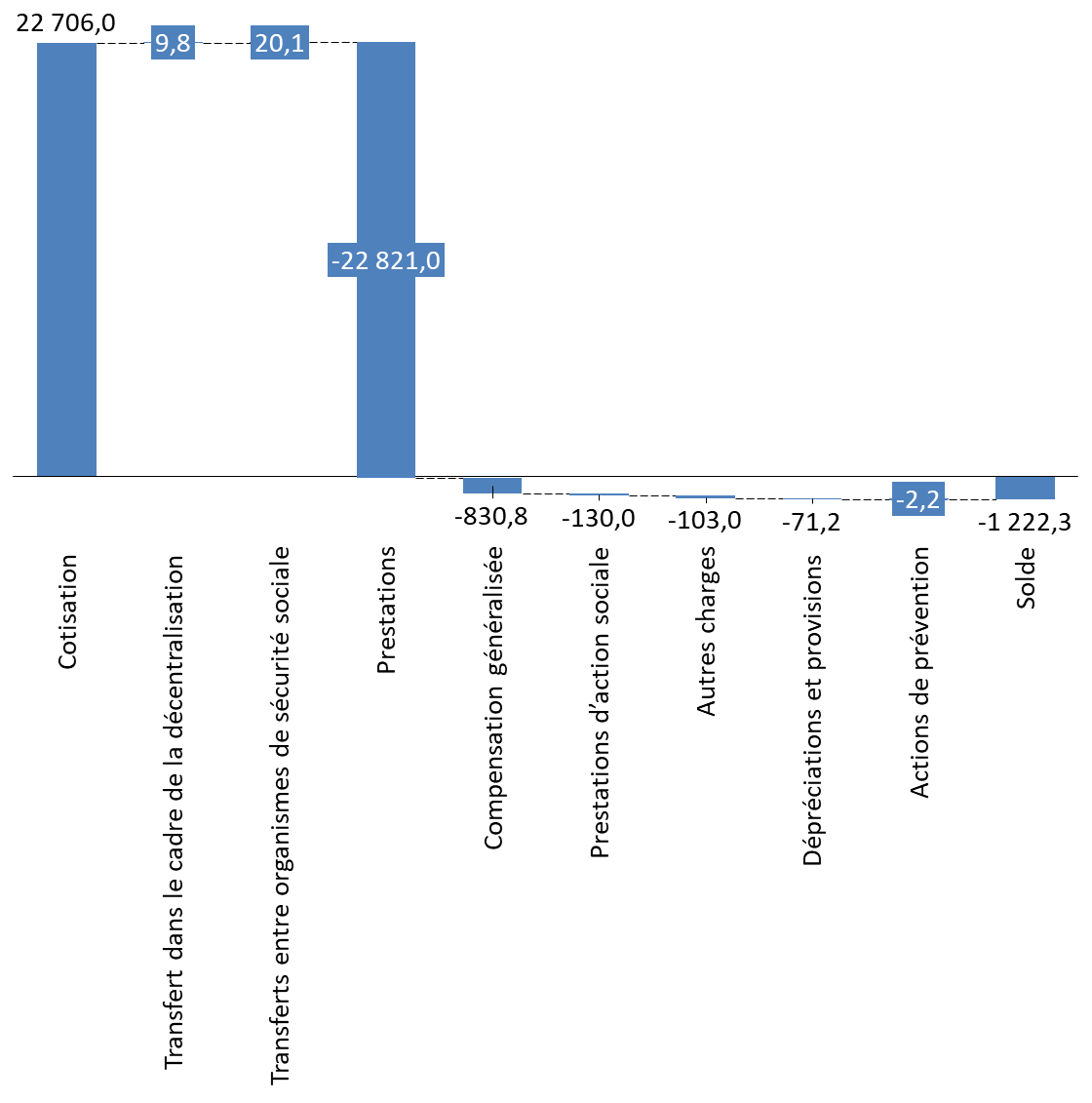

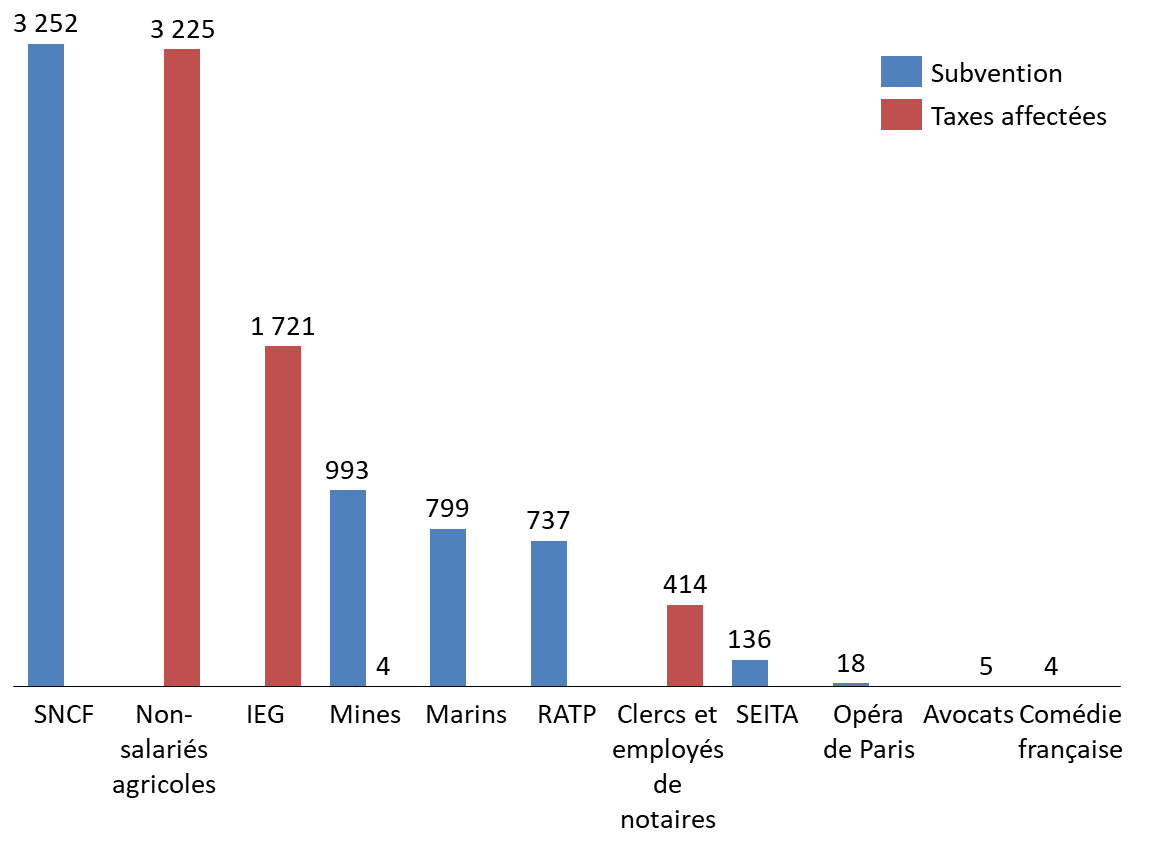

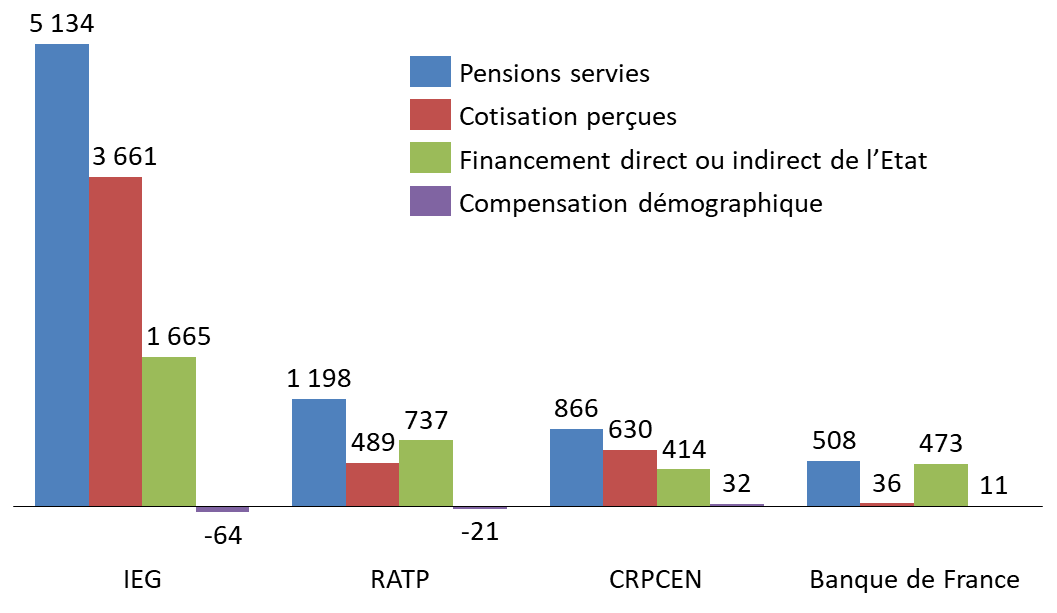

Le projet de loi de financement rectificative prévoit, qu'à compter du 1 er septembre 2023, les régimes des retraites des industries électriques et gazières, de la RATP, de la Banque de France, des clercs et employés de notaire (CRPCEN) et des élus du Conseil économique, social et environnemental (CESE) n'affilient plus de nouveaux cotisants. La rapporteure pour avis comprend les motivations entourant la fermeture de ces régimes spéciaux de retraite. Le maintien d'un statut dérogatoire pour des régimes largement financés par des fonds publics (subvention ou taxe affectée) n'apparaît pas cohérent. Les cinq caisses se caractérisent, en effet, par des conditions d'âge s'éloignant du droit commun et par conséquent des durées de versement plus longues. Or, la solidarité nationale, initialement dédiée à la compensation des déséquilibres démographiques, ne peut conduire à financer des avantages spécifiques .

Montant des cotisations perçues, des

financements de l'État et des compensations démographiques

rapportés à celui des prestations versées par les

régimes

des IEG, de la RATP, de la CRPCEN et de la Banque de France

en 2021

1

(

*

)

(en millions d'euros)

Source : commission des finances du Sénat, d'après le rapport de la commission des comptes de la sécurité sociale de septembre 2022 et le rapport d'activité 2021 de la Banque de France

La rapporteure pour avis s'étonne néanmoins que les conséquences financières de l'attrition du nombre de cotisants pour ces régimes ne soient pas d'ores et déjà prévues et que le Gouvernement reporte aux textes financiers de 2024 la mise en place de dispositifs adaptés (convention avec la CNAV et l'AGIRC-ARRCO, utilisation des réserves des régimes). Elle sera par ailleurs vigilante sur les négociations entourant l'alignement à venir sur le droit commun au sein de ces régimes spéciaux, à la lumière du triple exemple de la RATP, de la SNCF et des IEG. Les réformes de 2008 et 2010 ont en effet débouché sur l'octroi de bonification majorant les droits à pension des assurés concernés.

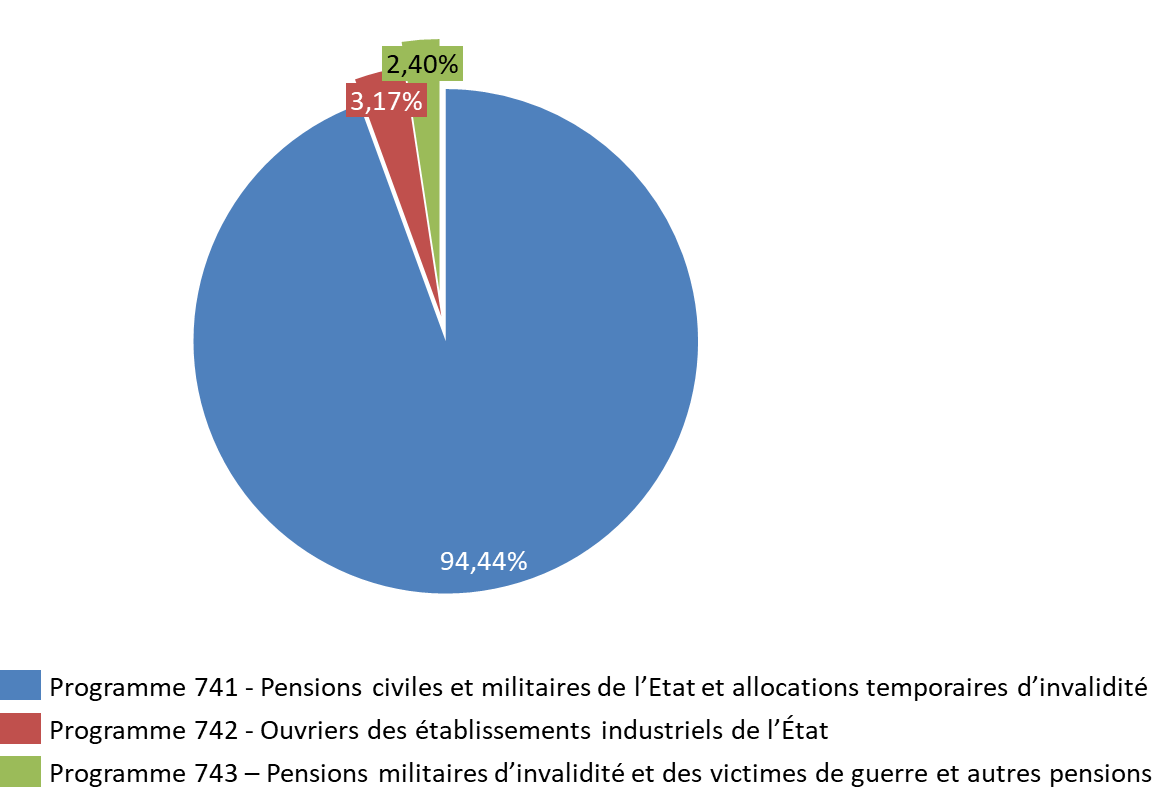

C. QUELLES CONSÉQUENCES POUR LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » ?

Le relèvement de l'âge d'ouverture des droits (AOD) à 64 ans concerne les agents de la fonction publique . La borne d'âge est aussi relevée de deux ans pour les agents relevant des catégories actives et superactives (militaires, policiers, etc.) . Le présent projet de loi de financement rectificative propose plusieurs dispositifs destinés à accompagner la réforme. La mise en oeuvre de l'ensemble de ces mesures n'apparaît pas forcément utile au regard des comportements constatés au cours des derniers exercices. L'âge conjoncturel de départ à la retraite des fonctionnaires civils progresse ainsi tendanciellement pour s'élever en 2021 à 63 ans et 8 mois pour les sédentaires et 60 ans pour les actifs.

En prenant en compte ces mesures nouvelles, la réforme paramétrique devrait avoir pour effet mécanique une amélioration du solde technique du CAS Pensions de l'ordre de 0,7 milliard d'euros en 2027 puis de 1,1 milliard d'euros en 2030. Le solde technique, s'il est positif, est reversé au budget de l'État. Il ne se traduit pas, en effet, par une immobilisation de trésorerie sur un compte de l'État. Il est aujourd'hui nécessaire de remettre en cause cette fiction comptable, qui ne permet pas de faire face aux aléas (crise sanitaire, inflation) et créer de véritables réserves, appelées à être gérées par le Fonds de réserve des retraites (FRR).

*

En dépit de ces réserves, la rapporteure pour avis estime que le présent projet de loi de financement rectificative va dans le sens d'un rééquilibrage du système des retraites et que cet objectif doit être soutenu.

*

La commission des finances a émis un avis favorable à l'adoption du projet de loi de financement rectificative de la sécurité sociale pour 2023.

AVANT-PROPOS

Le Gouvernement a présenté, le 23 janvier dernier, un projet de loi de financement rectificative de la sécurité sociale pour 2023, visant à mettre en oeuvre une réforme paramétrique du système de retraites. Outre l'article liminaire, 20 articles composaient initialement le texte, regroupés au sein de deux parties.

La première partie , consacrée aux recettes et à l'équilibre de la sécurité sociale pour 2023 , vise la suppression de plusieurs régimes spéciaux - Régie autonome des transports parisiens, Industries électriques et gazières, Conseil économique, social et environnemental, Banque de France et Clercs et employés de notaires (article 1 er ), la création d'un index seniors destiné à objectiver leur place en entreprise (article 2), la suppression du transfert à l'URSSAF du recouvrement des cotisations dues aux régimes complémentaires de l'AGIRC-ARRCO (article 3), l'actualisation du tableau d'équilibre de l'ensemble des régimes obligatoires de base de sécurité sociale (article 4), de l'objectif d'amortissement de la dette sociale par la Caisse d'amortissement de la dette sociale (article 5) et du rapport figurant en annexe actualisant les prévisions de recettes et les objectifs de dépenses de chacune des branches (article 6).

La deuxième partie vise les dépenses de la sécurité sociale pour 2023 . Cette partie regroupe quatre titres :

- le premier prévoit le recul progressif de l'âge légal de départ en retraite à 64 ans et l'accélération de l'augmentation de la durée d'assurance requise pour bénéficier d'une retraite à taux plein (article 7), la révision des conditions pour départ en retraite anticipé (article 8), la révision du compte professionnel de prévention (C2P) et la mise en place d'un Fonds d'investissement dans la prévention de l'usure professionnelle (article 9) ;

- le titre II, centré sur la solidarité , prévoit la revalorisation des minima de pension (minimum contributif, pension majorée de référence) pour atteindre 85 % du SMIC net en cas de carrière complète (article 10), la validation de trimestres pour certains stagiaires indemnisés par l'État (article 11) et la création d'une assurance-vieillesse des aidants (article 12) ;

- le titre III , composé d'un seul article (article 13), est dédié à l'amélioration et à la généralisation des dispositifs de transition entre l'activité et la retraite (cumul emploi-retraite, dispositif de retraite progressive) ;

- le titre IV détermine les objectifs de dépenses des branches Maladie, maternité, invalidité et décès (articles 14 et 15), Accidents du travail et maladie professionnelles (article 16), Famille (article 17), Autonomie (article 18) et vieillesse (article 20) ainsi que ceux du Fonds de solidarité vieillesse (article 19).

Le texte transmis au Sénat en application de l'article 47-1 de la Constitution comprend 3 articles additionnels : l'article 1 bis qui prévoit la remise d'un rapport sur la mise en place d'un système universel de retraite, l'article 2 bis qui vise à harmoniser les prélèvements sociaux sur les indemnités de rupture conventionnelle ou de mise à la retraite, dans un souci de soutien à l'emploi des seniors et l'article 2 ter qui vise à une plus grande mutualisation du coût des maladies professionnelles à effet différé.

Au regard de ses effets certains sur les finances publiques, la commission des finances a souhaité se saisir pour avis de l'ensemble du texte, en privilégiant deux axes : l'impact macro-économique des dispositifs mis en place et les conséquences pour deux missions du budget de l'État, à savoir la mission « Régimes sociaux et de retraites », qui couvre notamment le régime des retraites de la RATP, et le compte d'affectation spéciale Pensions, qui recense les cotisations et les pensions servies par la fonction publique d'État (civile et militaire).

I. UNE RÉFORME PARAMÉTRIQUE CONÇUE COMME UNE RÉPONSE À LA DÉGRADATION ATTENDUE DU SOLDE DU SYSTÈME DES RETRAITES

A. UN SYSTÈME FINANCÉ POUR PLUS D'UN TIERS PAR DES CONCOURS PUBLICS

Le système des retraites est composé en France :

- des régimes obligatoires d'assurance-vieillesse ;

- du Fonds de solidarité vieillesse ;

- des régimes complémentaires.

1. Le système des retraites a été abondé à hauteur de 346 milliards d'euros en 2021

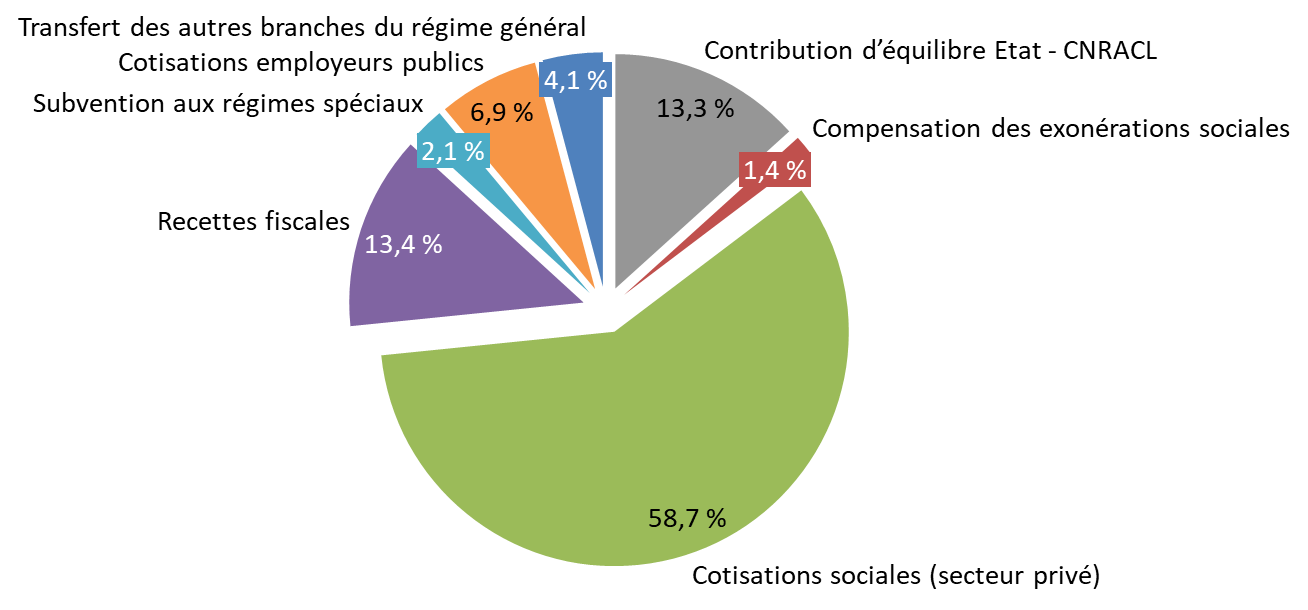

Les dépenses de retraites se sont élevées, en 2021, à 345,1 milliards d'euros , les recettes du système atteignant 346 milliards d'euros . Celles-ci comprennent :

- les cotisations sociales (salariales et patronales), soit 227 milliards d'euros, dont 24 milliards d'euros au titre des cotisations des agents titulaires des trois fonctions publiques ;

- 46 milliards d'euros de sur-cotisations destinées à équilibrer les régimes de la sphère publique (fonction publique de l'État civile et militaire, fonction publique territoriale et fonction publique hospitalière) ;

- les recettes fiscales : contribution sociale généralisée (CSG) mais aussi 8 autres impôts et taxes affectées, soit 46,3 milliards d'euros ;

- les transferts d'autres branches de la sécurité sociale en vue de financer les suppléments familiaux ou les périodes de chômage non-cotisées, soit 14,3 milliards d'euros ;

- les subventions d'équilibre versées aux régimes spéciaux, soit 7,4 milliards d'euros ;

- les subventions de l'État destinées à compenser certaines exonérations de cotisations retraites des employeurs, soit 4,8 milliards d'euros (ce montant intégrait, en 2021, les mesures prises dans le cadre de la crise sanitaire).

Répartition du financement du système des retraites en 2021

(en %)

Source : commission des finances du Sénat d'après les données du Haut-commissariat au Plan

2. Un financement public représentant 34,4 % des ressources du système des retraites

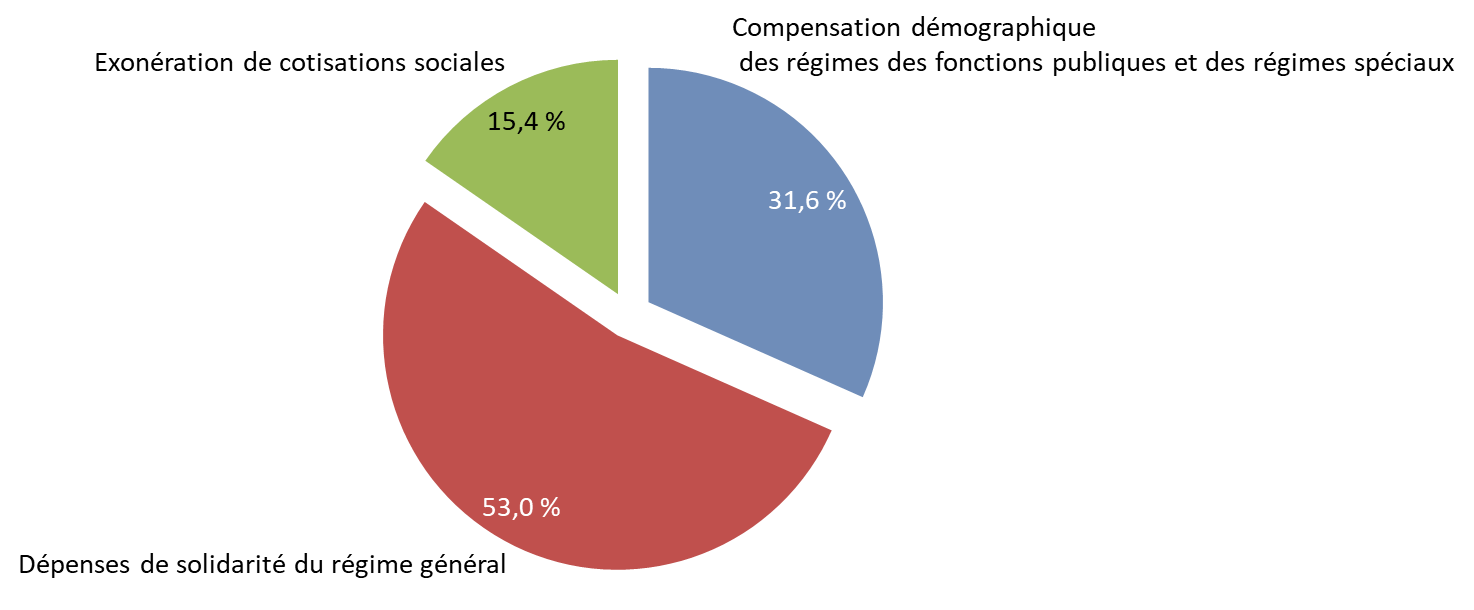

Le financement public des régimes - hors cotisations des agents et des employeurs publics - a atteint 129,7 milliards d'euros en 2021 et représente 34,4 % des ressources du système des retraites.

D'après le Haut-commissariat au Plan 2 ( * ) , l'affectation de ces concours publics est la suivante :

- 69 milliards d'euros sont dédiés au financement des mesures de solidarité au sein du régime général et des fonctions publiques (pénibilité, majoration pour enfant, départ anticipé, minimum garanti de pension) ;

- 41,2 milliards d'euros financent des subventions destinées à compenser le déséquilibre démographique des régimes de la fonction publique d'État (21,5 milliards d'euros), des fonctions publiques hospitalière et territoriale (7,7 milliards d'euros) et des régimes spéciaux (7,4 milliards d'euros de subventions directes et 4,6 milliards d'euros de taxes affectées). Le montant des prestations de solidarité des régimes spéciaux est couvert par ces sommes ;

- 19,5 milliards d'euros sont affectés à la compensation des exonérations de cotisations sociales à la branche vieillesse.

Près du tiers des concours publics sont donc fléchés vers le financement des régimes des trois fonctions publiques.

Répartition des concours publics au financement du système des retraites

(en %)

Source : commission des finances du Sénat d'après les données du Haut-Commissariat au Plan

3. Les dépenses de retraite représentent près du quart des dépenses publiques

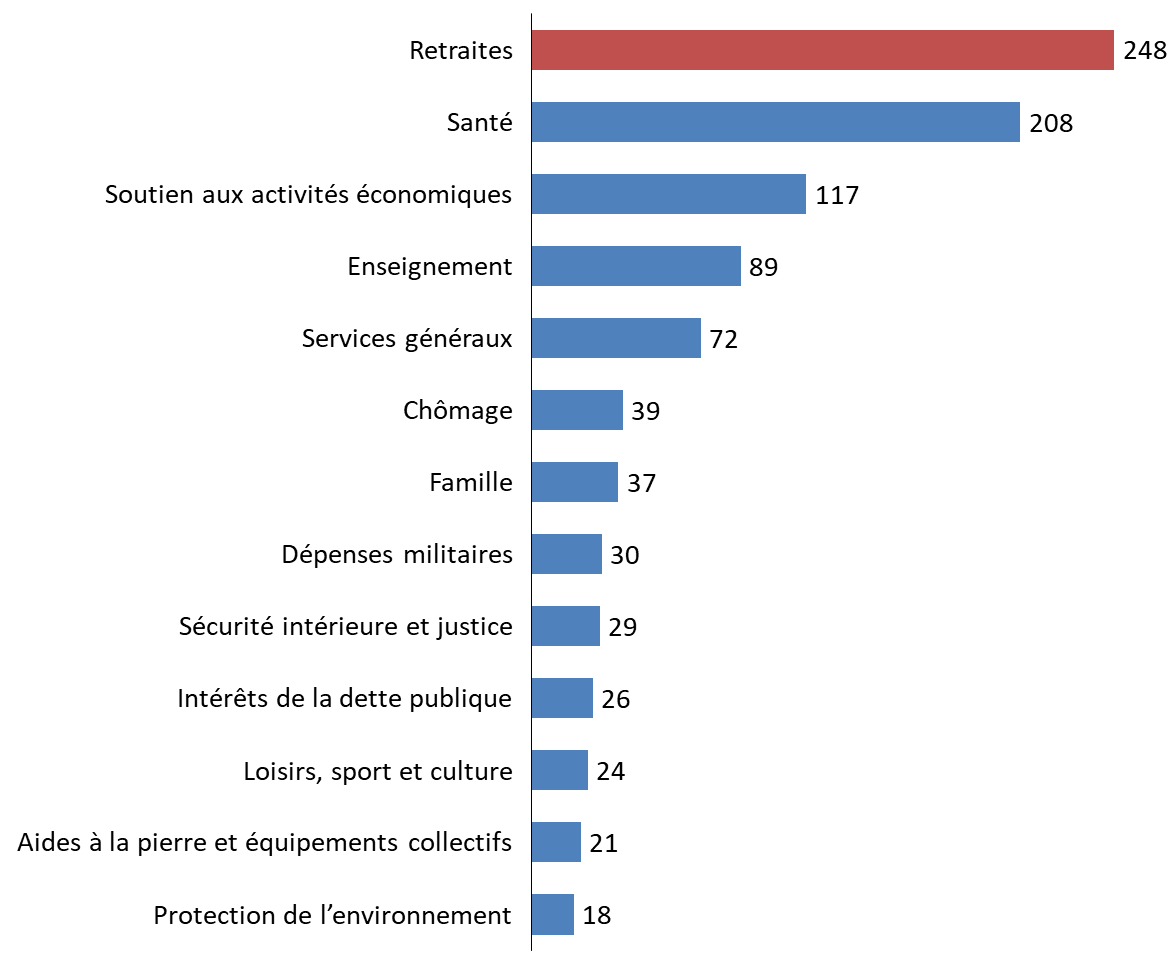

Prenant appui sur les données transmises par l'Insee, Fipeco estime que pour 1 000 euros de prélèvements obligatoires perçus en 2021, 573 euros sont affectés aux dépenses de protection sociale 3 ( * ) , dont 248 euros pour la vieillesse (retraites et pensions de réversion) , 208 euros pour la santé, 37 euros pour les familles, 39 euros pour les allocations chômage, 25 euros pour lutter contre l'exclusion sociale et 15 euros pour les aides personnelles au logement.

Affectation de 1 000 euros de prélèvements obligatoires perçus en 2021

(en euros)

Source : commission des finances du Sénat d'après les données de Fipeco

Le Conseil d'orientation des retraites estime de son côté que les dépenses en faveur des retraites représentaient 23,4 % des dépenses publiques en 2021. Ce ratio doit cependant être relativisé, l'assiette de la dépense publique ayant été élargie afin d'y intégrer les mesures exceptionnelles en faveur des crises sanitaire et énergétique. En 2019 , dernier exercice avant ces événements , la part des dépenses de retraites dans la dépense publique atteignait 24,8 %.

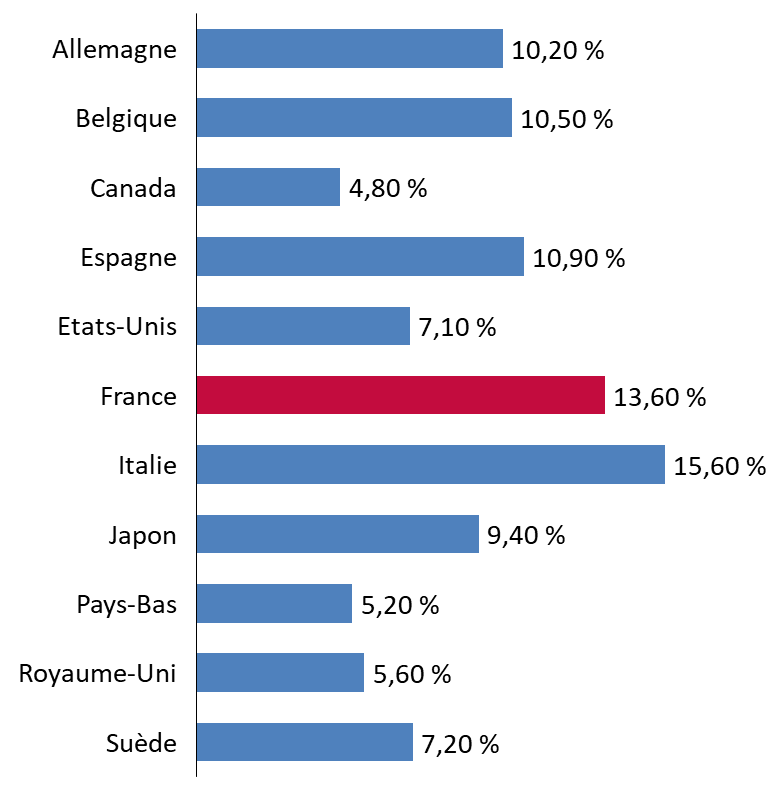

La dépense publique en faveur des retraites rapportée au PIB est plus élevée que dans la plupart des pays de l'OCDE.

Part des dépenses publiques en faveur des retraites dans le PIB en 2017 4 ( * )

Source : commission des finances du Sénat, d'après les données annexées au rapport annuel du Conseil d'orientation des retraites de septembre 2022

4. La part relative mais croissante de la capitalisation

L'importance du système par répartition ne saurait occulter la montée en puissance des produits d'épargne retraite (PER) individuelle , dénotant un recours à la capitalisation. L'épargne retraite regroupe l'ensemble des dispositifs d'épargne dont l'horizon de sortie est, en théorie, le départ à la retraite, et qui permettent de se constituer un revenu supplémentaire, en complément des pensions versées par les régimes de retraites obligatoires. L'offre des produits d'épargne retraite est éparpillée et complexe. Ils peuvent être souscrits dans un cadre individuel (les PERP, Madelin, Préfon etc.) ou collectif (les PERCO par exemple). Leur régime juridique varie entre les contrats d'assurance commercialisés par les assureurs, les mutuelles et institutions de prévoyance d'une part, et les PERCO dont la gestion peut être opérée par des sociétés de gestion d'actifs.

La loi dite « Pacte » du 22 mai 2019 5 ( * ) a simplifié le recours à ces dispositifs en vue d'améliorer leur attractivité en prévoyant :

- la création d'un régime de droit commun à l'ensemble des produits d'épargne retraite. Désormais les PER peuvent être alimentés par trois types de versements : les versements volontaires du titulaire, ceux de l'employeur correspondant à l'épargne salariale, et ceux obligatoires de l'employeur ou du titulaire lorsque cette modalité est prévue par le contrat. Trois types de produits sont disponibles, à la place des produits existants : les PER individuels, les PER collectifs et les PER dits « catégoriels » dont le bénéfice est réservé à certains salariés ;

- un principe de portabilité des droits d'un PER vers un autre ;

- la généralisation du choix du titulaire entre la sortie en capital ou la sortie en rente viagère. Cette disposition vise aussi à augmenter la concurrence sur le marché en l'élargissant aux gestionnaires d'actifs. En effet, la majorité des PER prévoyant une sortie en rente viagère, le marché était alors dominé par les assureurs dont le versement de rentes constitue le modèle économique ;

- des cas de déblocage anticipé de l'épargne retraite communs à tous les PER. Ainsi, il est désormais possible de débloquer son épargne retraite lors du décès du conjoint, en cas d'invalidité, de surendettement, à l'expiration des droits à l'assurance chômage, l'acquisition de la résidence principale du titulaire du PER etc.

14,3 millions de personnes avaient souscrit de tels produits fin 2020, soit 4,5 millions de personnes de plus qu'en 2010. 7,6 milliards d'euros ont été reversés sous forme de rente en 2021, le montant total investi en épargne-retraite atteignant 280 milliards d'euros en mars 2022. 20 milliards d'euros ont été collecté en 2021, soit 27 % de plus que lors de l'exercice précédent.

Aux PER s'ajoutent deux régimes en capitalisation proprement dit, le régime de retraite additionnelle de la fonction publique (RAFP) et la Caisse d'assurance vieillesse des pharmaciens (CAVP) . Les engagements du premier étaient estimés à 29,7 milliards d'euros au 31 décembre 2021, ses actifs financiers atteignant à date 41,9 milliards d'euros. Les engagements de la CAVP atteignaient 5,4 milliards d'euros fin 2021, ses actifs financiers s'élevant à 7,7 milliards d'euros.

Montant des provisions des régimes préfinancés au 31 décembre 2021

(en milliards d'euros)

|

Régimes préfinancés (capitalisation et répartition provisionnée) |

Provisions |

Actif en valeur comptable |

Actif en valeur de marché |

|

RAFP |

29,7 |

33,0 |

41,9 |

|

CAVP |

5,4 |

6,0 |

7,7 |

|

Total |

35,1 |

39,0 |

49,6 |

Source : rapport annuel du Conseil d'orientation des retraites de septembre 2022

B. UNE DÉGRADATION DU SOLDE INÉVITABLE

1. Une trajectoire définie à partir des hypothèses de travail du Conseil d'orientation des retraites

Le présent projet de loi de financement rectificative constitue une réponse aux perspectives négatives développées par le Conseil d'orientation des retraites (COR) dans son rapport de septembre 2022.

Celles-ci sont bâties sur deux conventions comptables et plusieurs hypothèses afférentes au taux de chômage, à la croissance de la productivité du travail et à l'évolution démographique (espérance de vie, indice de fécondité).

La convention « équilibre permanent des régimes » (EPR) prévoit une intervention financière de l'État limitée au strict équilibrage des régimes de la fonction publique civile et militaire d'État (compte d'affectation spéciale « Pensions ») et des régimes spéciaux retracés au sein de la mission « Régimes sociaux et de retraite » pour lesquels il verse une subvention. Pour des raisons démographiques, cette intervention a vocation à diminuer à moyen terme. La deuxième convention comptable, « effort de l'État constant » (EEC) prévoit une intervention de l'État financière stabilisée , indépendante de la baisse annoncée des dépenses du CAS Pensions et de la mission « Régimes sociaux et de retraites » . Ainsi les moindres dépenses constatées en direction de ces deux postes budgétaires seraient intégralement réinvesties dans le système des retraites. Le Gouvernement s'appuie sur la convention EPR dans le scenario central de la réforme proposée dans le projet de loi. La rapporteure pour avis juge également que celle-ci apparaît plus cohérente au regard de l'objectif affiché par ailleurs de réduction de la dépense publique.

S'agissant des hypothèses de travail, quatre taux de croissance de la productivité du travail sont présentés dans le rapport du COR : 1,6 %, 1,3 %, 1 % et 0,7 % (cf infra ). Le Gouvernement a choisi dans son scenario central le taux de 1 % , soit le taux constaté au cours des vingt dernières années. Le taux de chômage retenu s'établit à 4,5 % à long terme , en cohérence avec l'objectif du Gouvernement de parvenir au plein emploi à l'issue du présent quinquennat.

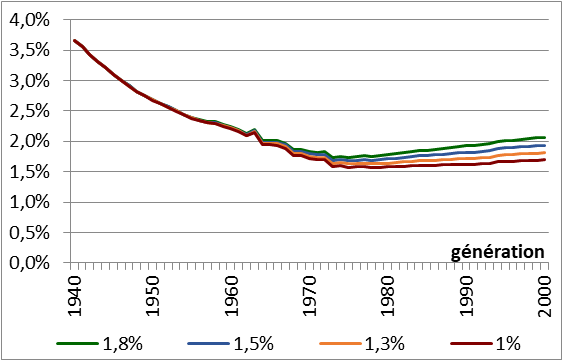

En ce qui concerne les hypothèses démographiques , le COR se fonde, à partir des scénarios centraux développés par l'INSEE sur :

- un indicateur de fécondité à la baisse. Établi à 1,86 en 2021, contre 2 en 2014, il devrait atteindre 1,80 au cours du présent exercice. Le COR estime que le taux de vrait se maintenir à ce niveau jusqu'en 2070 ;

- une espérance de vie , qui atteindrait 31,3 ans à 60 ans en 2070 pour les femmes (27,5 ans en 2021) et 29,3 ans à 60 ans en 2070 pour les hommes (23 ans en 2021). Le COR note, à ce titre, un ralentissement : les gains atteindraient, à 60 ans, 0,2 an par décennie pour les femmes et 0,6 an pour les hommes par décennie pour l'espérance de vie contre un rythme de 1,5 à 2 ans par décennie constaté avant 2014 ;

- un solde migratoire établi, dans le scénario central, à 70 000 entrées annuelles nettes.

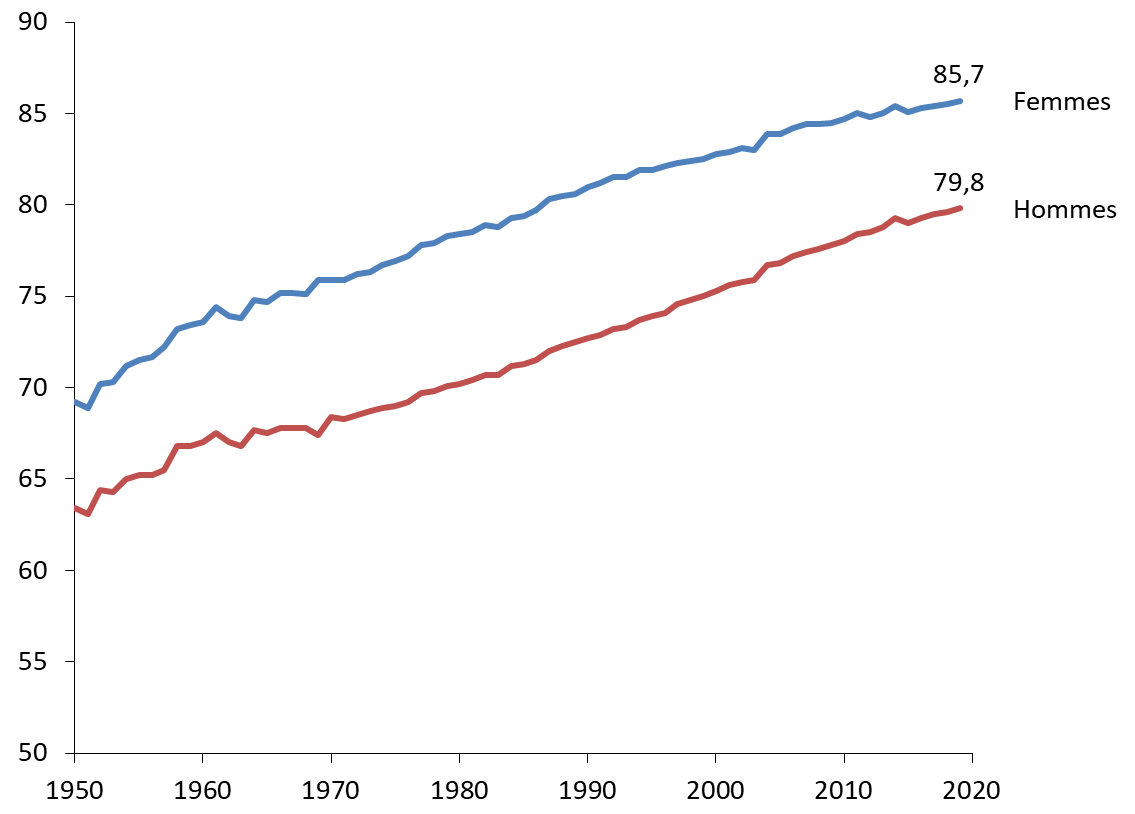

La rapporteure pour avis relève que certaines de ces hypothèses peuvent apparaître en décalage avec la réalité observée , qu'il s'agisse du solde migratoire, plus élevé dans les faits que le scénario central retenu ou de l'augmentation de l'espérance de vie, certaines études relevant plutôt un début de baisse de celle-ci.

Évolution de l'espérance de vie depuis 1950

(en années)

Source : commission des finances du Sénat, d'après les données de l'INSEE

Elle s'inquiète surtout de l'évolution du taux de fécondité et souhaiterait qu' une partie des excédents que la réforme paramétrique pourrait dégager puisse financer des mesures réglementaires (trimestres supplémentaires) destinées à mieux prendre en compte la maternité dans le déroulé de carrière et des investissements en faveur du maintien des femmes dans l'emploi (construction de crèches par exemple).

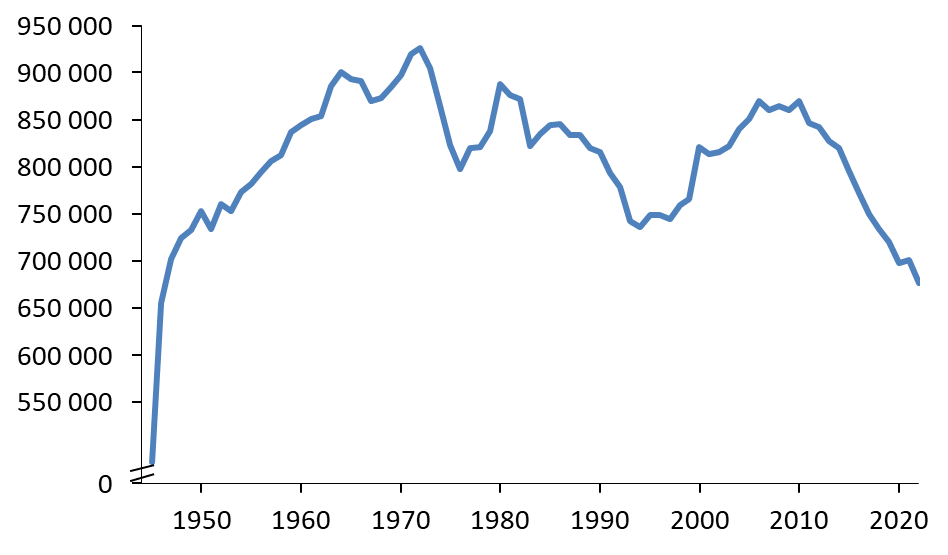

Population par génération depuis 1945

Source : commission des finances du Sénat, d'après les données de l'INSEE

2. Le système des retraites sera déficitaire dès 2023

Le système des retraites français repose sur le principe de répartition . Aux termes de celui-ci, les cotisations prélevées sur les actifs financent les pensions versées aux retraités . Dans ces conditions, la part des ressources du système rapportée au produit intérieur brut (PIB) constitue l'indicateur le plus à même d'évaluer la soutenabilité du système des retraites. Ce taux de prélèvement a atteint 13,8 % en 2021.

Il équivalait quasiment au poids des dépenses de retraites rapportées au PIB et a donc permis au système des retraites de dégager un excédent de 900 millions d'euros. L'exercice 2022 confirme cette tendance avec un excédent annoncé de 3,2 milliards d'euros.

Solde observé du système des retraites

(en % du PIB)

Source : Conseil d'orientation des retraites, rapport de septembre 2022

Ce retour à l'équilibre après la crise Covid reste cependant précaire. Le COR estime ainsi, dans son rapport de septembre 2022, que l'exercice 2023 devrait être marqué par un retour du déficit. Dans le scenario central retenu par le Gouvernement pour sa réforme (convention EPR, croissance de la productivité du travail à long terme de 1 % et taux de chômage à long terme fixé à 4,5 %), il atteindrait ainsi 1,8 milliard d'euros à la fin de l'année et pourrait s'élever à législation inchangée, à 13,5 milliards d'euros à l'horizon 2030.

Évolution prévisionnelle du solde du système des retraites 2020-2030

(en milliards d'euros)

Source : commission des finances du Sénat, d'après le rapport du Conseil d'orientation des retraites de septembre 2022

Cette perspective négative ne semble pouvoir être inversée à long terme.

Solde prévisionnel du système des retraites

(en % du PIB)

Source : Conseil d'orientation des retraites, rapport de septembre 2022. Données obtenues en appliquant la convention EPR, un taux de croissance de la productivité annuelle à long terme de 1 % et un taux de chômage à long terme de 4,5 %

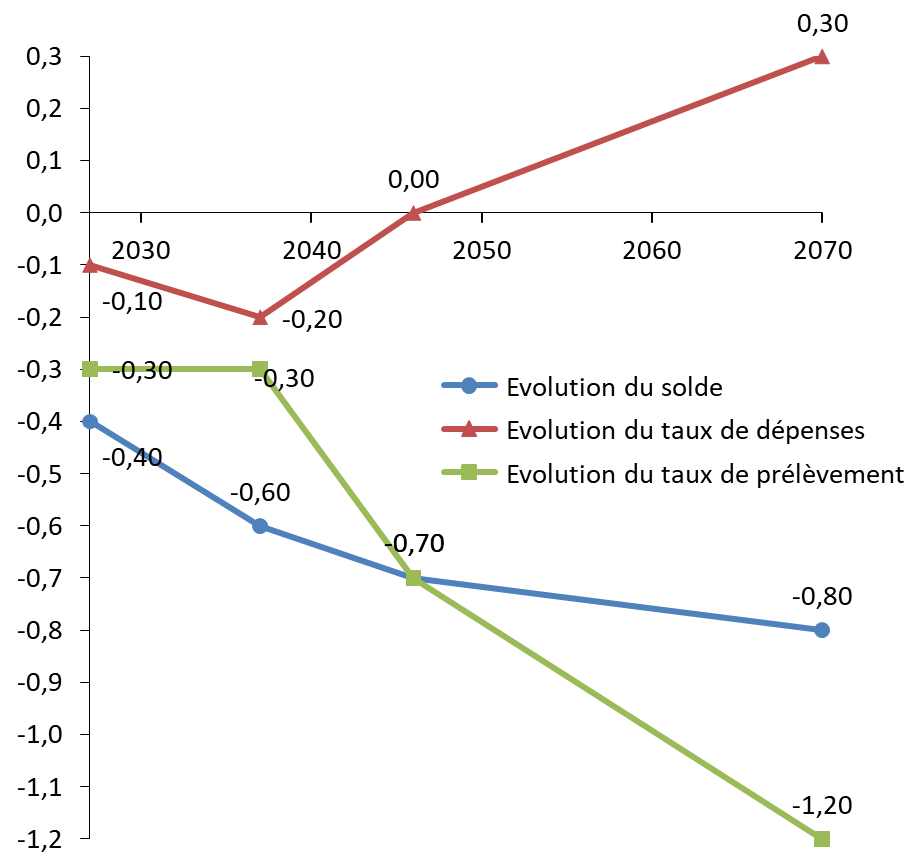

La dégradation du solde ne saurait en fait être contrariée qu'en cas de croissance annuelle de la productivité à long terme de l'ordre de 1,6 %, soit le taux constaté sur les quarante dernières années. Le système serait alors à l'équilibre à l'horizon 2050.

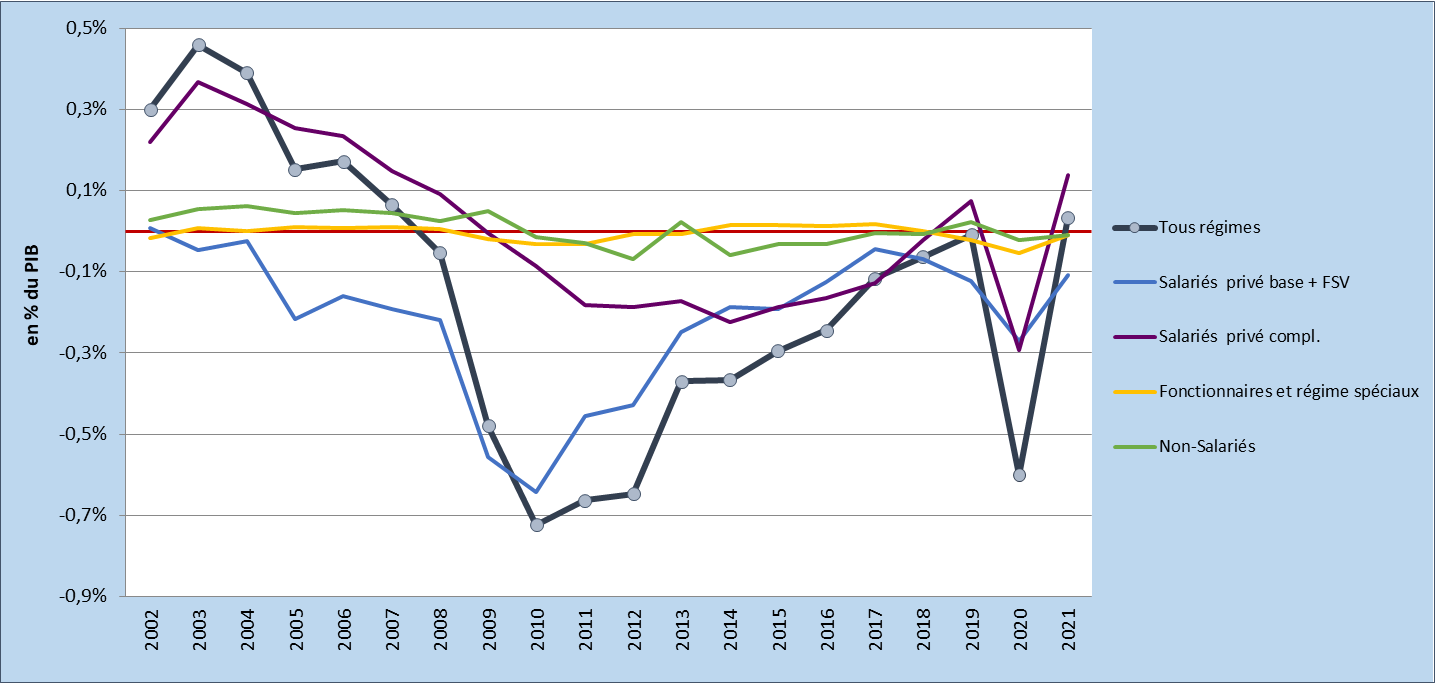

De façon contre-intuitive au regard du vieillissement constaté de la population, cette dégradation à long terme relève davantage d'un effet ressources que d'une progression incontrôlable des dépenses.

Évolution du solde, du taux de dépenses et du taux de prélèvement du système des retraites jusqu'en 2070

(en % de PIB)

Source : commission des finances du Sénat, d'après le rapport du COR de septembre 2022. Données obtenues en appliquant la convention EPR, un taux de croissance de la productivité annuelle à long terme de 1 % et un taux de chômage à long terme de 4,5 %

3. Une stabilisation relative des dépenses

Le Conseil d'orientation des retraites relève, dans son rapport de septembre dernier, que la dégradation ne relève pas d'une « dynamique non-contrôlée des dépenses ». Celles-ci devraient atteindre 13,9 % du PIB en 2027 puis 14,3 % du PIB en 2030, en retenant les paramètres du scenario du Gouvernement. Le COR met en avant, à l'inverse, une baisse du niveau relatif des pensions à long terme.

La part des dépenses du système des retraites dans le PIB devrait en effet, selon lui, diminuer, sauf dans le cas où la croissance de la productivité annuelle ne dépasserait pas 0,7 % par an, hypothèse qui n'a pas été retenue dans le scénario central du Gouvernement. Aux termes de celui-ci, la part des dépenses dans le PIB devrait atteindre 13,5 % du PIB à l'horizon 2070.

Dépenses du système de retraite en % du PIB observées et projetées

Source : Conseil d'orientation des retraites, rapport de septembre 2022

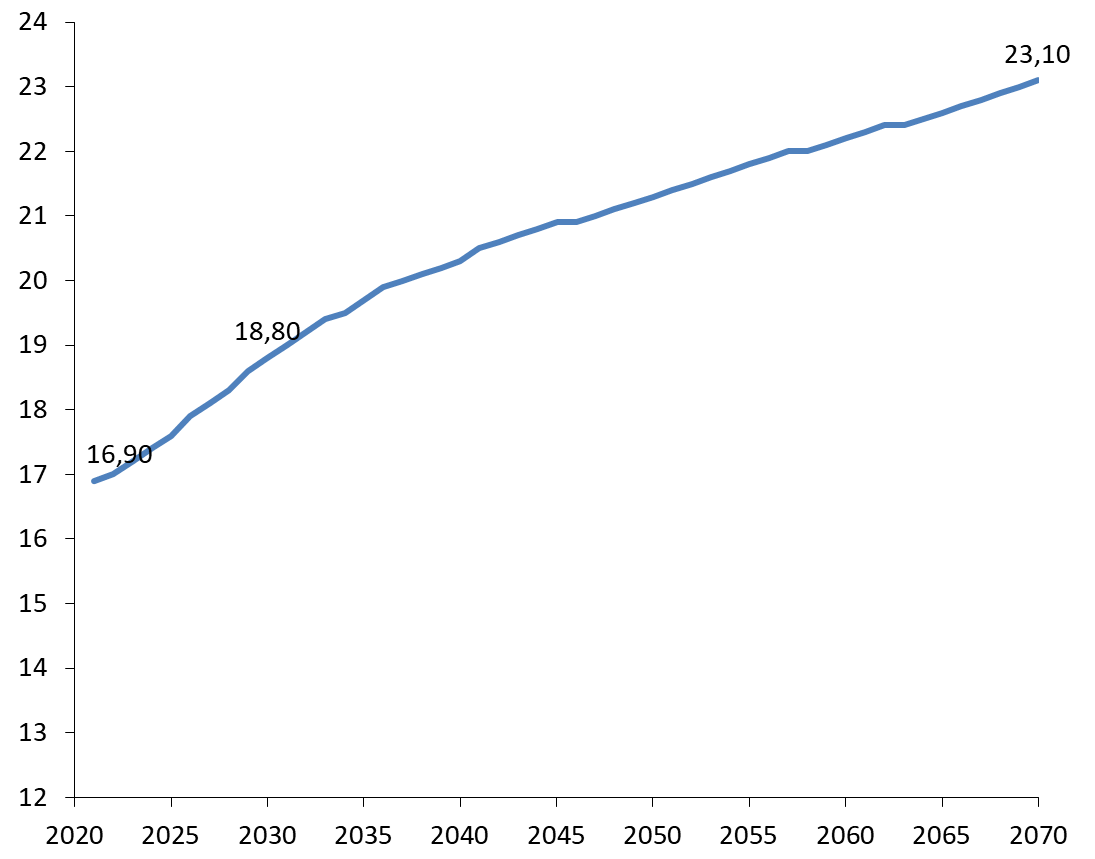

Cette évolution peut paraître paradoxale au regard de la progression attendue du nombre de pensionnés d'ici 2070. 23,1 millions de personnes seraient alors retraitées contre 18,8 millions en 2030 et 16,9 millions en 2021.

Évolution prévisionnelle du nombre de retraités entre 2021 et 2070

(en millions)

Source : commission des finances du Sénat, d'après les documents annexés au rapport du Conseil d'orientation des retraites de septembre 2022

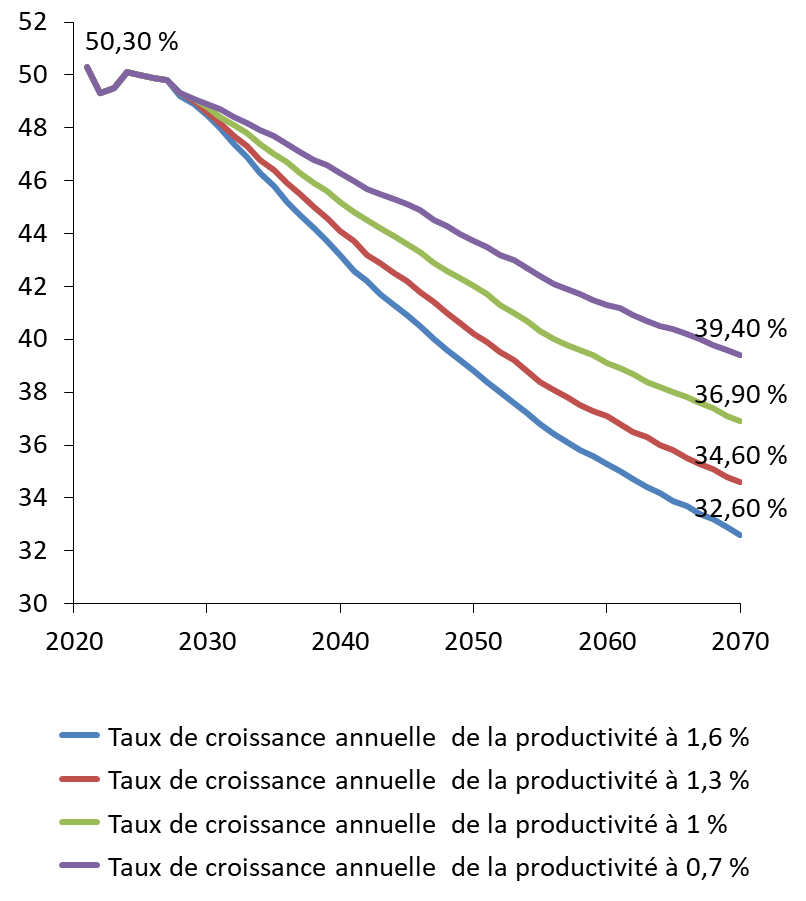

La stabilisation observée de la part des dépenses rapportée au PIB à long terme tient, pour l'essentiel, au décrochage du niveau des pensions par rapport à celui de la rémunération des actifs. Les arrérages sont en effet indexés sur l'inflation, leur évolution est donc moins importante que celle observée des salaires. La baisse, ces dernières années, du rendement technique du point décidé par l'AGIRC-ARRCO constitue également un facteur de ralentissement de la progression du niveau des pensions. Le gel du point d'indice de la fonction publique a également pesé sur les pensions des fonctions publiques. Le COR estime ainsi que si la pension représentait en moyenne 50,3 % des revenus d'activité en 2021 , ce ratio devrait chuter pour atteindre 36,9 % à l'horizon 2070 , dans le scenario retenu par le Gouvernement pour sa réforme.

Pension moyenne de l'ensemble des retraités, relative au revenu d'activité moyen

(en % du revenu d'activité moyen brut)

Source : Conseil d'orientation des retraites, rapport de septembre 2022

L'augmentation de l'âge de départ conjoncturel à la retraite , sous l'effet des réformes passées (relèvement de l'âge minimum de liquidation de pension de deux ans dans le cadre de la réforme de 2010, puis allongement de la durée de cotisation dans le cadre de la réforme de 2014) et du recul de l'âge d'entrée dans la vie active, contribue également à freiner la dynamique des pensions.

Cette stabilisation ne doit pas occulter par ailleurs une modification de la répartition des dépenses, avec une progression des dépenses liées au régime général.

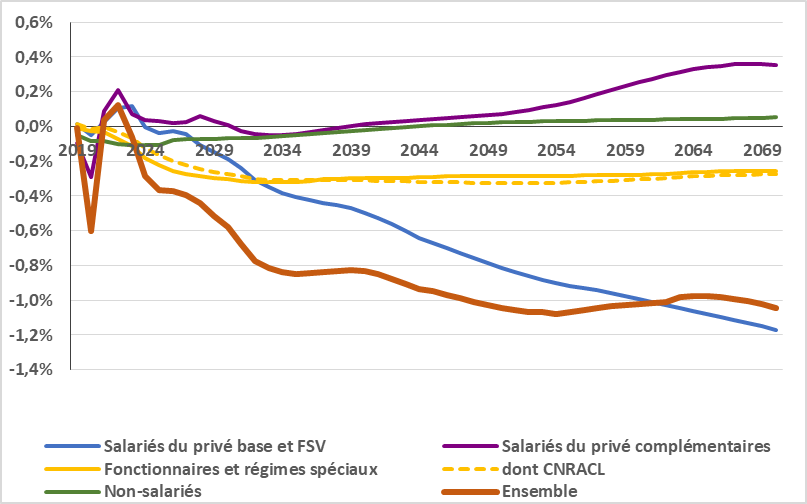

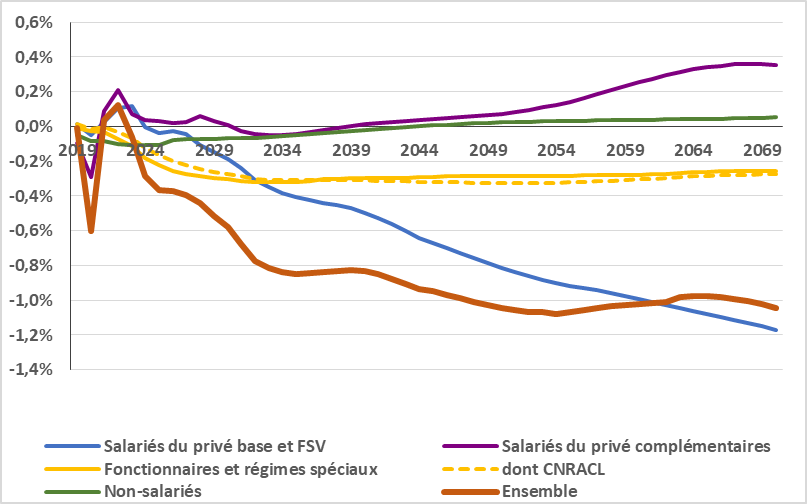

Évolution prévisionnelle de la part des dépenses de retraites dans le PIB, réparties par régime de retraite (scenario du Gouvernement)

Source : commission des finances du Sénat, d'après les données annexées au rapport annuel du Conseil d'orientation des retraites de septembre 2022

La rapporteure pour avis note cependant que la progression en volume des dépenses prévue pour le quinquennat 2022-2027 (1,8 % par an) est supérieure à celle prévue pour le PIB (1,7 % par an).

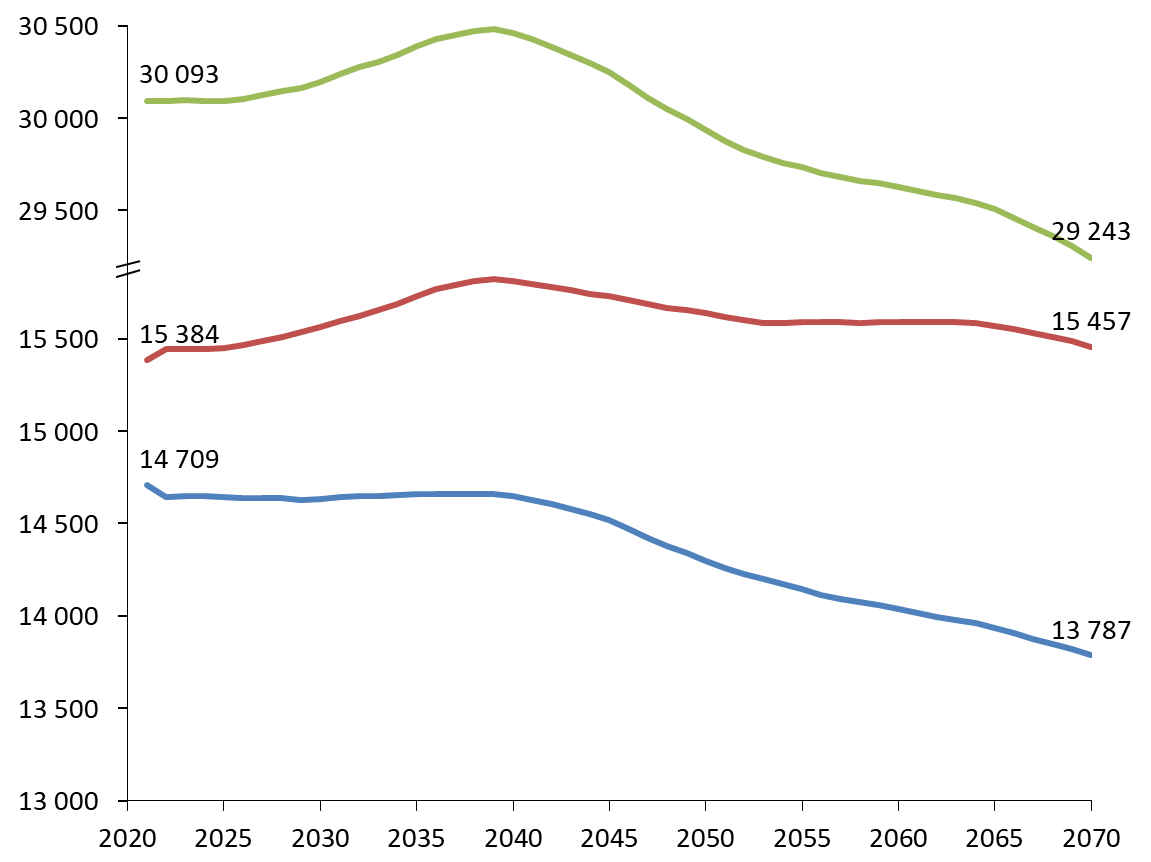

4. Une baisse des ressources liée à une stabilisation du nombre de cotisants et à une réduction de l'assiette de cotisation

La diminution des ressources affectées au système peut apparaître logique au regard de la diminution du ratio démographique, qui de 2,1 cotisants pour un retraité au début des années 2000 est passé à 1,7 cotisant pour un retraité en 2020 et devrait s'établir à 1,2 cotisant pour un retraité en 2070 . Si, jusqu'en 2040, la population active est amenée à croître chaque année, la dynamique tend à s'inverser à cet horizon. Le Conseil d'orientation des retraites table ainsi sur un nombre d'actifs établi à 29,2 millions en 2070, contre 30,1 millions en 2021.

Évolution prévisionnelle de la population active

(en milliers)

Source : commission des finances du Sénat, d'après les documents annexés au rapport du Conseil d'orientation des retraites de septembre 2022

Le COR estime néanmoins que cette dégradation serait à long terme tempérée par la baisse du niveau relatif des pensions.

Au-delà du facteur démographique, le Conseil d'orientation des retraites relève trois autres facteurs conduisant à une diminution du taux de prélèvement .

Les contributions de l'État au régime de la fonction publique sont, en premier lieu, appelées à diminuer à moyen terme, compte tenu de l'évolution démographique de ce régime et, notamment, de la baisse de l'emploi public.

La Caisse nationale de retraites des agents des collectivités locales (CNRACL), à laquelle cotisent les agents des fonctions publiques territoriale et hospitalière, devrait également voir ses effectifs de cotisants baisser.

Il convient de rappeler à ce stade que le régime des retraites de la fonction publique d'État (taux de cotisation établi à 85,4 % pour les fonctionnaires civils et 137,2 % pour les militaires) comme la CNRACL (taux de cotisation établi à 41,75 %) bénéficient de ressources majorées, destinées à compenser le déséquilibre démographique.

Enfin, le double recul de la natalité et du chômage affaiblissent les contributions de la branche famille et de l'Unedic au système.

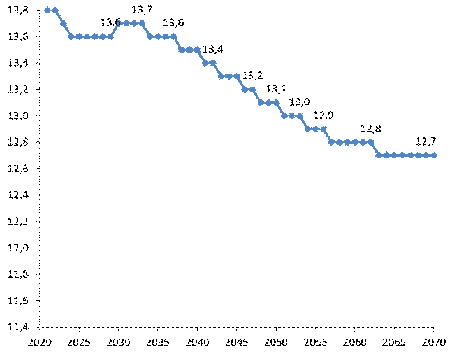

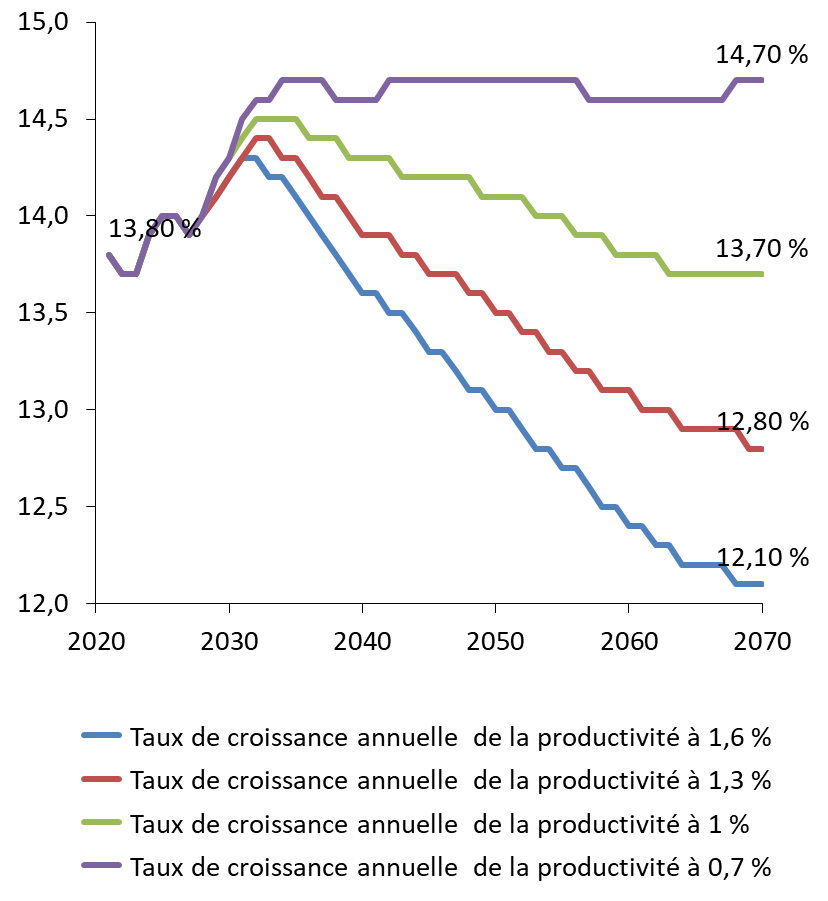

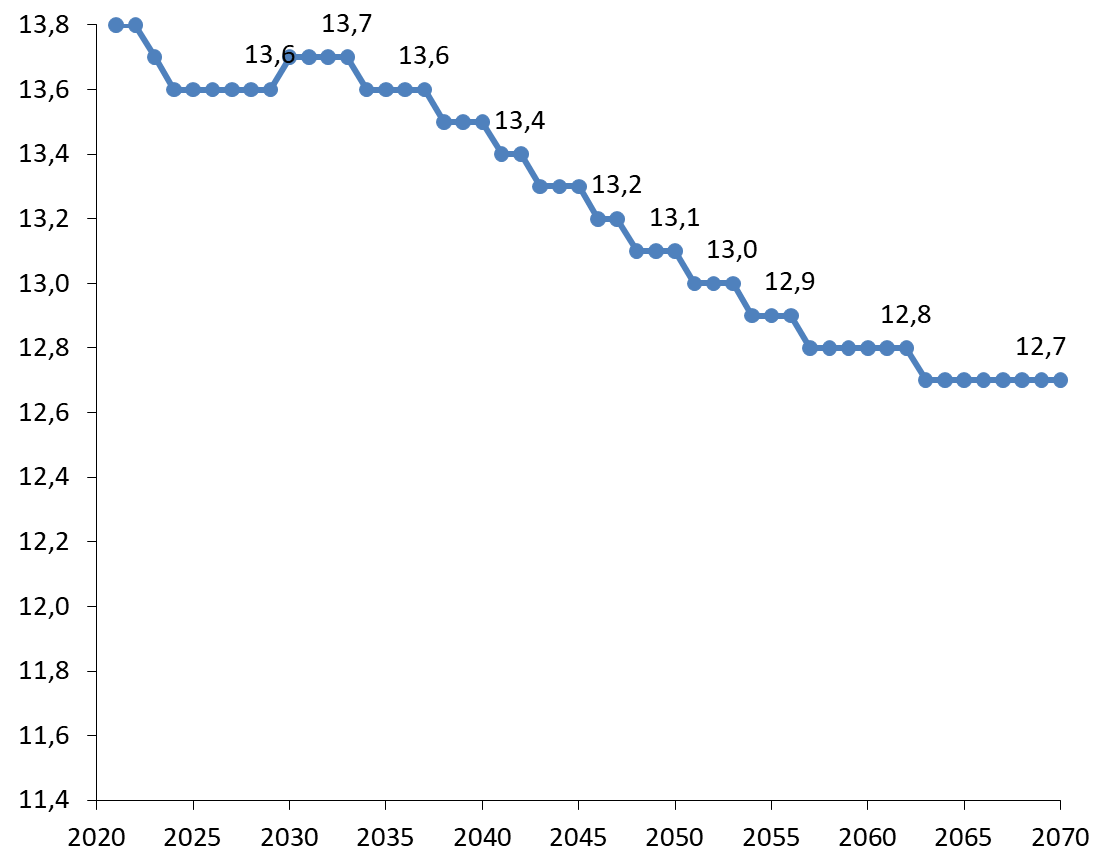

En retenant le scénario central du Gouvernement utilisé pour la préparation du présent projet de réforme paramétrique, le taux de prélèvement serait ramené à 13,4 % du PIB à l'horizon 2040 et à 12,7 % du PIB à l'horizon 2070.

Évolution prévisionnelle du taux de

prélèvement jusqu'en 2070

dans le cadre du scenario central

du Gouvernement.

(en % de PIB)

Source : commission des finances, d'après les données annexées au rapport du COR de septembre 2022

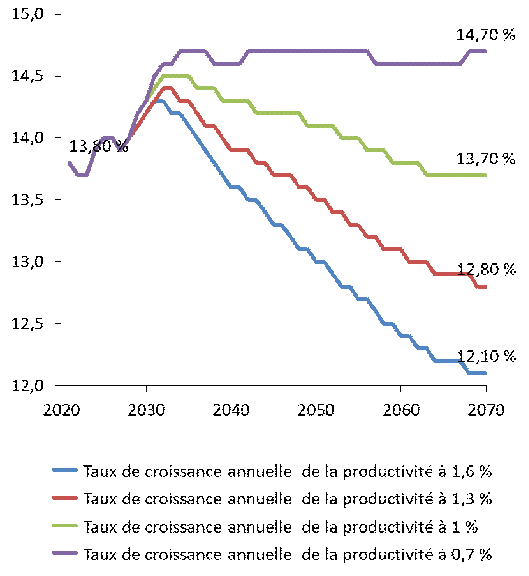

La baisse des ressources est considérée comme inévitable par le COR, indépendamment du taux de croissance de la productivité retenu.

Évolution prévisionnelle du taux de prélèvement jusqu'en 2070 (convention EPR)

(en % de PIB)

|

2023 |

2030 |

2040 |

2050 |

2060 |

2070 |

|

|

Taux de croissance annuelle de la productivité à 1,6 % |

13,7 % |

13,7 % |

13,3 % |

12,8 % |

12,5 % |

12,3 % |

|

Taux de croissance annuelle de la productivité à 1,3 % |

13,7 % |

13,7 % |

13,3 % |

12,9 % |

12,6 % |

12,5 % |

|

Taux de croissance annuelle de la productivité à 1 % |

13,7 % |

13,7 % |

13,5 % |

13,1 % |

12,8 % |

12,7 % |

|

Taux de croissance annuelle de la productivité à 0,7 % |

13,7 % |

13,7 % |

13,6 % |

13,2 % |

12,9 % |

12,9 % |

Source : commission des finances, d'après les données annexées au rapport du COR de septembre 2022

5. Un enjeu pour les finances publiques

En dépit de leur stabilité relative, les dépenses de retraite restent un enjeu en termes de finances publiques. L'absence de dérapage mise en avant par le Conseil d'orientation des retraites ne saurait, en effet, occulter l'évolution naturelle de ces dépenses, estimée à 1,8 % en volume par an sur l'actuel quinquennat .

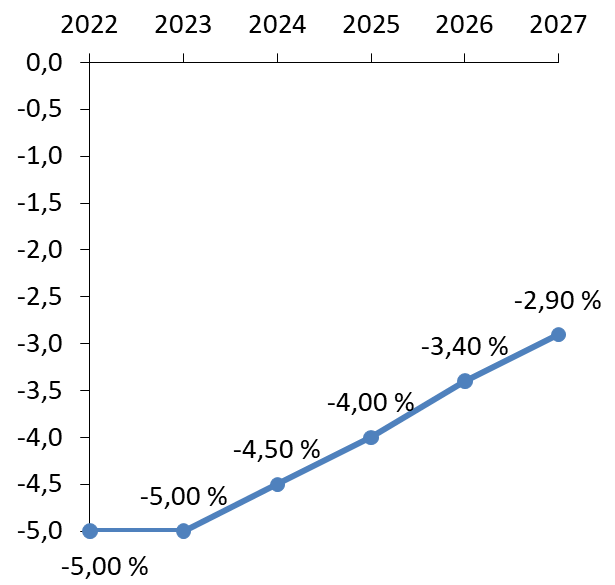

Il convient de rappeler à ce stade que le Gouvernement s'est assigné pour objectif un déficit public établi à 2,9 % du PIB à l'horizon 2027. L'atteinte de cette cible suppose une trajectoire où les dépenses publiques ne progressent pas, en volume, de plus de 0,6 % par an.

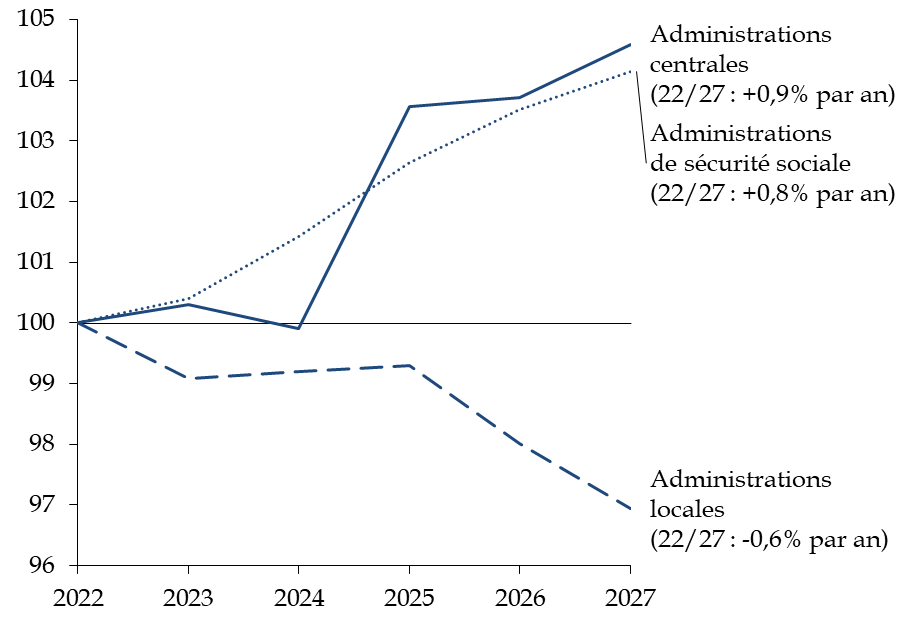

Comme l'avait relevé, au Sénat, le rapporteur général de la commission des finances lors de l'examen du projet de loi de programmation des finances publiques 2023-2027, en isolant les dépenses par catégorie d'administration et en les retraitant des mesures d'urgence liées aux crises sanitaire et énergétique, la progression des dépenses des administrations de sécurité sociale sur le quinquennat ne doit pas dépasser 0,8 % par an en volume, soit une progression inférieure à celle des dépenses de retraite.

Objectifs du Gouvernement d'évolution des dépenses primaires prévu au projet de loi de programmation des finances publiques retraitées des mesures de crise (sanitaire et énergétique)

(base 100 en 2022)

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

Dans ces conditions, l'évolution naturelle des dépenses de retraites - qui, il convient de le rappeler, représentent 25 % des dépenses publiques - semble incompatible avec l'objectif affiché de réduction du déficit public à l'horizon 2027, sauf à encadrer sévèrement le reste de la dépense publique, toutes administrations publiques confondues. Dans ces conditions, déterminer une cible d'évolution du solde du système des retraites relève bien, comme l'a indiqué le Comité de suivi des retraites dans son avis de septembre 2022, d'une logique d'arbitrage entre différentes catégories de dépenses publiques et ne concerne pas que le niveau des pensions.

C. LE CHOIX LOGIQUE D'UNE RÉFORME PARAMÉTRIQUE REPOSANT SUR LES SEULS ASSURÉS

1. Un cocktail allongement de la durée de cotisation / augmentation de l'âge légal de liquidation

a) L'âge de départ en retraite serait progressivement porté à 64 ans d'ici 2030

Aux termes de l'article 7 du présent projet de loi de financement rectificative, l'âge légal d'ouverture des droits (AOD) devrait être porté de 62 ans à 64 ans d'ici 2030, à raison d'un trimestre par an à partir du 1 er septembre 2023. Les natifs du second semestre 1961 seraient les premiers concernés avec un âge de départ porté à 62 ans et trois mois.

Calendrier du relèvement de l'âge légal de départ en retraite

|

Date d'entrée en vigueur |

Générations |

Age légal d'ouverture des droits |

|

1 er septembre 2023 |

Personnes nées à compter du 1 er septembre 1961 |

62 ans et 3 mois |

|

2024 |

1962 |

62 ans et 6 mois |

|

2025 |

1963 |

62 ans et 9 mois |

|

2026 |

1964 |

63 ans |

|

2027 |

1965 |

63 ans et 3 mois |

|

2028 |

1966 |

63 ans et 6 mois |

|

2029 |

1967 |

63 ans et 9 mois |

|

2030 |

1968 |

64 ans |

Source : commission des finances du Sénat

La majoration de l'âge de départ peut apparaître en première analyse comme le dispositif le plus efficace aux fins de ralentissement de la progression des dépenses et de majoration des recettes. Comme l'a relevé la direction de la recherche, des études, de l'évaluation et des statistiques (DREES), le relèvement opéré dans le cadre de la réforme dite Woerth de 2010 (passage de 60 à 62 ans) 6 ( * ) aura eu pour incidence une baisse d'environ 0,6 point de PIB des pensions en 2016, soit l'année de la fin de la montée en charge de la réforme, et permis dans le même temps une majoration des recettes de l'ordre de 0,15 point de PIB 7 ( * ) . L'effet s'atténue par la suite, s'agissant des pensions, par la majoration des arrérages servis qui bénéficient de la prolongation d'activité.

Il convient de souligner à ce stade que le relèvement de l'âge d'ouverture des droits accélère un mouvement déjà constaté de manière empirique. L'âge conjoncturel de départ à la retraite, soit l'âge de départ moyen neutralisé des effets de calendrier et de structure démographique, s'élevait ainsi à 62,3 ans en 2020 tous régimes confondus, contre 60,5 ans en 2010 . Le Conseil d'orientation des retraites estime, dans son rapport de septembre dernier, qu'il devrait atteindre, de manière spontanée, 63,9 ans en 2040.

b) La durée de cotisation requise pour obtention du taux plein serait portée à 43 annuités dès 2030

La majoration de deux ans de l'âge légal de départ est couplée à une accélération de la progression de la durée de cotisation pour atteindre 43 annuités , prévue par la réforme dite « Touraine », adoptée en 2014 8 ( * ) . Celle-ci prévoit, pour les personnes nées en 1973 ou après, que la durée d'assurance requise pour l'obtention d'une retraite sans décote, augmente progressivement d'un trimestre tous les trois ans, entre 2020 et 2035, pour atteindre 43 ans (172 trimestres). Le projet de loi propose de porter progressivement la durée d'assurance à 43 ans dès 2027. Cette accélération concernerait les générations nées à partir de 1961. Cette progression de la durée d'assurance requise conduit inévitablement à un report des départs et donc à une majoration de l'âge de départ effectif.

L'âge de la suppression de la décote, soit l'âge à compter duquel un cotisant ne disposant pas de la totalité de ses trimestres peut liquider sa pension sans que celle-ci ne soit réduite à due concurrence, reste fixé à 67 ans.

Durées d'assurance proposées par la réforme

|

Générations |

Durée d'assurance mise en place par la réforme Touraine |

Durée d'assurance proposée par le projet de loi |

|

1960 |

41 ans et trois trimestres (167 trimestres) |

41 ans et trois trimestres (167 trimestres) |

|

1 er janvier - 31 août 1961 |

42 ans (168 trimestres) |

42 ans (168 trimestres) |

|

1 er septembre - 31 décembre 1961 et 1962 |

42 ans (168 trimestres) |

42 ans et 1 trimestre (169 trimestres) |

|

1963 |

42 ans (168 trimestres) |

42 ans et 2 trimestres (170 trimestres) |

|

1964 |

42 ans et 1 trimestre (169 trimestres) |

42 ans et 3 trimestres (171 trimestres) |

|

1965, 1966 |

42 ans et 1 trimestre (169 trimestres) |

43 ans (172 trimestres) |

|

1967, 1968, 1969 |

42 ans et 2 trimestres (170 trimestres) |

43 ans (172 trimestres) |

|

1970, 1971 et 1972 |

42 ans et 3 trimestres (171 trimestres) |

43 ans (172 trimestres) |

|

1973 et suivantes |

43 ans (172 trimestres) |

43 ans (172 trimestres) |

Source : commission des finances du Sénat

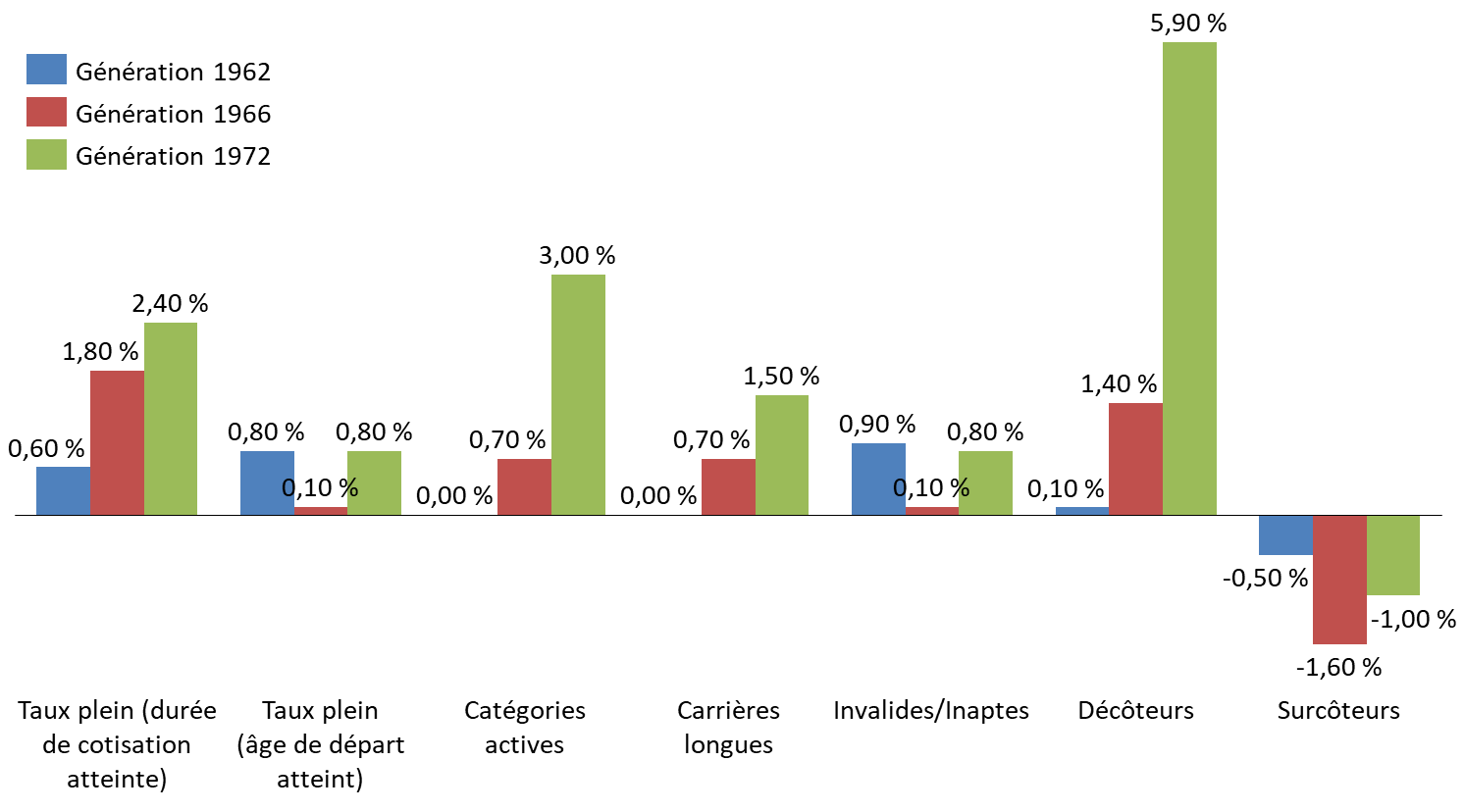

c) Une contrepartie : une progression attendue du montant des pensions

Pour les générations concernées, l'augmentation attendue de la durée d'activité devrait, mécaniquement, engendrer une hausse des arrérages servis. Sa combinaison avec la mesure d'augmentation du minimum contributif prévue à l'article 12 devrait induire une majoration de l'ensemble des pensions. Seules les personnes en situation de surcote verraient leurs pensions diminuer.

Variation du niveau de la pension à la

liquidation

par grande catégorie de départ et par

génération

Source : commission des finances du Sénat, d'après le rapport sur les objectifs et les effets du projet de réforme des retraites, janvier 2023

d) Une clause de revoyure inévitable ?

La mise en oeuvre, à compter du 1 er septembre 2023, de la réforme paramétrique pourrait conduire à une baisse des dépenses de retraite de l'ordre de 0,2 milliard d'euros en 2023 , 50 000 cotisants étant conduits à décaler leur âge de départ.

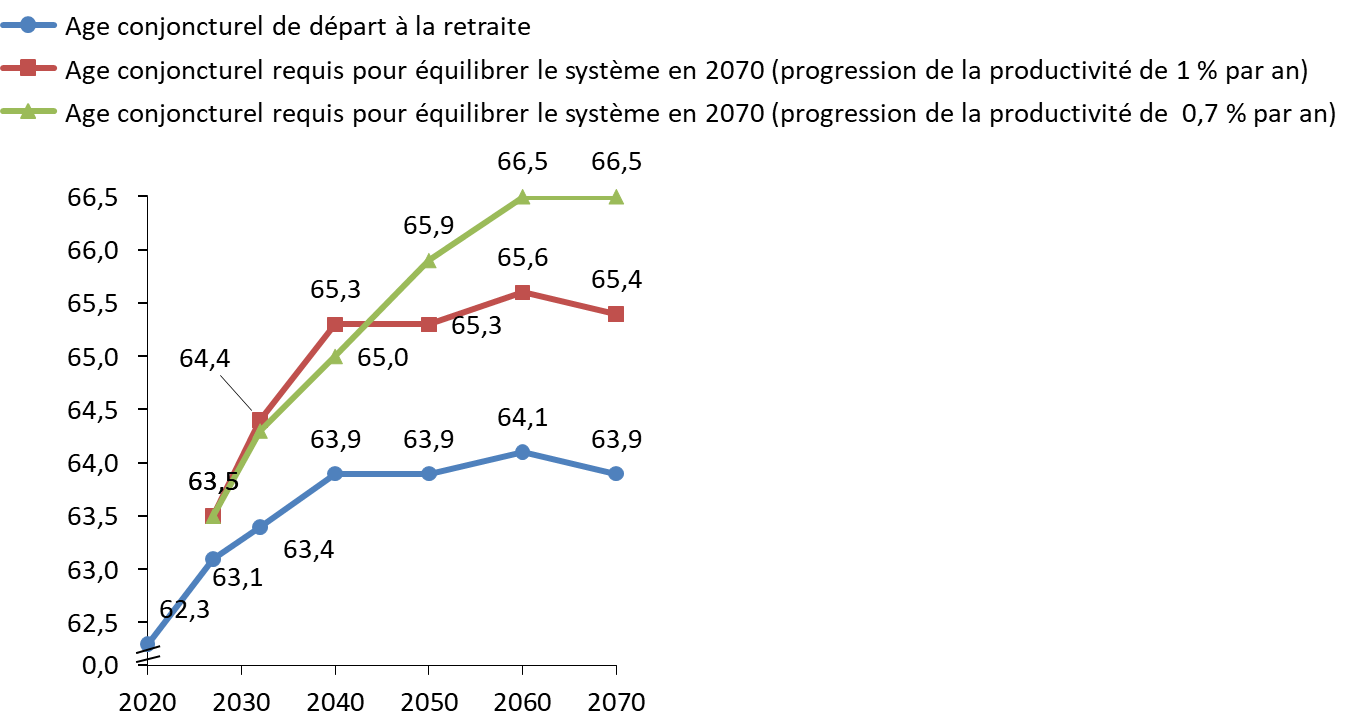

La rapporteure pour avis rappelle cependant que le relèvement de l'âge d'ouverture des droits à 64 ans ne constitue pas, à long terme, un gage d'équilibre pour le système des retraites . Dans son rapport de septembre 2022, le Conseil d'orientation des retraites note que pour parvenir à équilibrer le système, dans le cadre de la convention EPR et en retenant un taux de croissance de la productivité à 1 %, l'âge moyen de départ devrait être porté à 64,3 ans en 2032 avant d'atteindre 65,4 ans à l'horizon 2070. Si le taux de croissance de la productivité venait à se limiter à 0,7 %, soit la moyenne constatée au cours des dix dernières années, l'âge de départ devrait atteindre 66,5 ans en 2070.

Évolution prévisionnelle de l'âge

conjoncturel de départ à la retraite

avant la mise en oeuvre

de la réforme paramétrique

(en années)

Source : commission des finances du Sénat, d'après les données du rapport de septembre 2022 du Conseil d'orientation des retraites

Cette perspective rend de fait légitime la mise en oeuvre d'une clause de revoyure d'ici 2030 pour appréhender les effets de la réforme sur l'âge moyen de départ. Il s'agira alors d'envisager, si l'équilibre n'était pas atteint, un nouveau relèvement de l'âge d'ouverture des droits ou de revoir fondamentalement la nature même du système des retraites en France : mise en place de points, introduction d'une dose de capitalisation...

Reste, enfin, une interrogation sur la crédibilité de la date retenue pour le lancement de la réforme , plusieurs caisses auditionnées par la rapporteure pour avis indiquant des délais inévitables pour adapter leurs outils. Il convient surtout de ne pas mésestimer les difficultés pour les petites entreprises ou les collectivités territoriales d'anticiper les comportements de leurs salariés concernés au premier chef par la réforme.

2. ... qui écarte en principe une augmentation du coût du travail ou une baisse des pensions

Comme le relève le Conseil d'orientation des retraites dans son rapport de septembre 2022, outre la condition d'âge , les deux autres leviers pour agir sur le solde d'un système des retraites par répartition consistent en une majoration des taux de cotisation ( tax gap ) ou une diminution des prestations ( pension gap ).

Tout autre dispositif, à l'image de la création d'une taxe visant l'activité économique , constituerait une remise en question de l'essence même du système par répartition . La rapporteure pour avis reconnaît, comme le Comité de suivi des retraites (CSR) dans son avis de septembre 2022, que la montée en puissance des avantages non-contributifs comme des allègements de cotisations sur les bas salaires a d'ores et déjà fragilisé le lien entre cotisations et prestations. La mise en place d'un nouveau prélèvement conduirait à s'éloigner du principe fondamental du système actuel selon lequel le droit à retraite est un retour proportionné sur les cotisations qu'on a versées dans le passé.

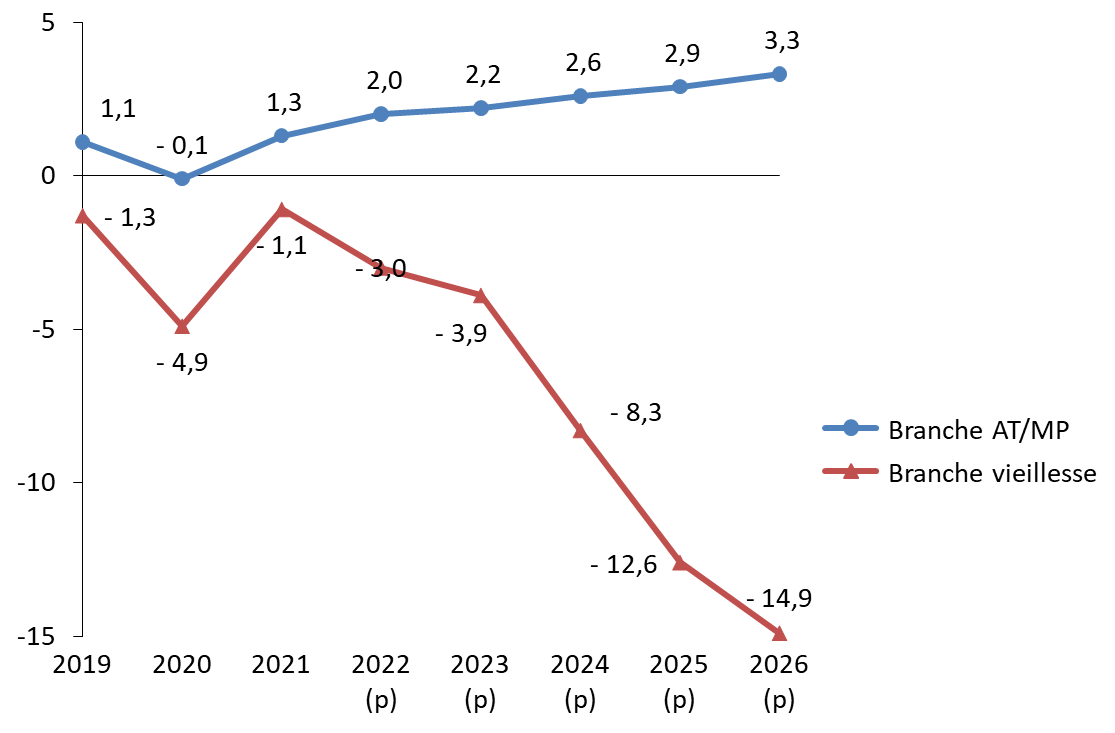

a) Une augmentation en trompe-l'oeil des cotisations patronales

Si elle n'est pas mentionnée dans le présent projet de loi de financement rectificative, le Gouvernement a, d'ores et déjà, annoncé une majoration du taux de cotisation employeur à la branche vieillesse du régime général de 0,12 point à compter du 1 er janvier 2024 . Cette progression serait cependant intégralement compensée par une diminution du même ordre de la contribution patronale à la branche Accidents du travail / Maladies professionnelles (AT/MP), excédentaire depuis plusieurs exercices.

Évolution prévisionnelle des soldes des

branches AT/MP et vieillesse

avant réforme

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'annexe au projet de loi de financement rectificative

Cette hausse du taux contribuerait à renforcer les ressources de la branche vieillesse de 0,8 milliard d'euros en 2024 puis 0,9 milliard d'euros l'année suivante. A l'horizon 2030, la branche bénéficierait d'une ressource supplémentaire de 1 milliard d'euros.

En prévoyant une compensation intégrale, le Gouvernement fait le choix de repousser une majoration du coût du travail qui aurait pu paraître en contradiction avec son objectif concomitant de parvenir au plein emploi.

L'option d'une augmentation des cotisations avait été envisagée par le Conseil d'orientation des retraites en septembre dernier. En retenant, dans le cadre de la convention EPR, une hypothèse de 1 % de croissance annuelle des revenus d'activité et un taux de chômage de 7 %, le COR concluait à la nécessité de majorer immédiatement le taux de prélèvement :

- de 1,4 point pour permettre au système d'être équilibré à l'horizon 2050 ;

- de 1,8 point pour permettre au système d'être équilibré à l'horizon 2070 .

Taux de cotisation légaux en 2020 9 ( * )

|

Population affiliée |

Taux légaux de cotisation (salarié et employeurs) |

|

Salariés du secteur privé et artisans/commerçants |

27,7 % / 24,75 % |

|

Fonctionnaire de l'État (civils) |

90,4 % |

|

Fonctionnaires de l'État (militaires) |

142,2 % |

|

Fonctionnaires territoriaux et hospitaliers |

46,8 % |

|

Professionnels libéraux (hors avocats) |

19,9 % |

|

Non-salariés agricoles |

18,9 % |

Source : Conseil d'orientation des retraites, rapport annuel de septembre 2022

En retenant, comme dans son scenario central un taux de chômage à 4,5 %, le Gouvernement table, quant à lui, sur une progression du taux par cotisant de 0,8 point en 2027 et 0,9 point en 2032. Ce relèvement conduirait à majorer la cotisation annuelle moyenne par salarié de 408 euros à l'horizon 2027 et de 442 euros trois ans plus tard.

Hausse moyenne annuelle de cotisations permettant

d'équilibrer

le système des retraites

Source : commission des finances du Sénat, d'après le rapport sur les objectifs et les effets du projet de réforme des retraites, janvier 2023

La rapporteure pour avis estime qu'une telle augmentation des prélèvements sociaux pourrait générer des effets pervers tant sur le marché de l'emploi qu'en matière de pouvoir d'achat et ne saurait être envisagée plus avant. Elle rappelle en outre les interrogations du Comité de suivi des retraites qui, dans son avis de septembre 2022, pose la question d'une répartition d'une éventuelle augmentation des prélèvements entre régimes de base et complémentaires, les seconds ayant tendance ces dernières années à dégager d'importants excédents.

b) La progression annoncée des cotisations à la CNRACL

Au-delà de cette majoration en faveur de la CNAV, le Gouvernement annonce dans une des études d'impact annexées au projet de loi de financement rectificative une augmentation d'un point du taux de cotisation patronale versée à la Caisse nationale des retraites des agents des collectivités locales (CNRACL) à partir de 2024. Le rendement de la mesure est estimé à 0,6 milliard d'euros par an jusqu'en 2028 puis 0,7 milliard d'euros à cette date. Cette augmentation est censée répondre à la dégradation de la situation financière du régime, à laquelle la réforme paramétrique ne répond qu'imparfaitement. Pour mémoire, le déficit de la caisse s'est élevé à 1,22 milliard d'euros en 2021. Le Gouvernement avait estimé lors de l'élaboration de la loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie que les déficits cumulés de la Caisse devraient atteindre 9,2 milliards d'euros à l'horizon 2023. Ces déficits sont repris jusqu'à fin 2023 par la Caisse d'amortissement de la dette sociale.

Solde de la CNRACL en 2021

(en millions d'euros)

Source : commission des finances du Sénat, d'après le rapport annuel des comptes de la CNRACL 2021

Les prévisions 2022-2026 font apparaitre :

- un solde technique négatif , soit la différence entre les cotisations et les prestations, qui se dégrade fortement, d'environ 1,5 milliard d'euros par an et devrait atteindre 7,2 milliards d'euros en 2026 ;

- un endettement croissant : 161 millions d'euros en 2023 puis 554 millions d'euros en 2026.

La seule réforme paramétrique contenue dans le présent projet de loi de financement rectificative conduirait à améliorer le solde technique de la caisse d'environ 700 millions d'euros à l'horizon 2030, principalement du fait des prestations. Cet effet positif s'atténuerait toutefois rapidement après 2032. L'augmentation du taux de cotisation , couplée à la réforme paramétrique, induirait, de son côté, une amélioration plus pérenne du solde technique, d'environ 1 milliard d'euros. Elle resterait cependant insuffisante pour enrayer le creusement du déficit technique. Estimé à 14,9 milliards d'euros en 2050 sans réforme, il atteindrait encore 13,7 milliards d'euros la même année, après réforme et augmentation du taux de cotisation employeurs.

Cette progression du taux de cotisation devrait, selon le Gouvernement, être compensée. Cette annonce interroge de fait sur l'effet toutes administrations publiques, de la mesure. Cette compensation devrait a priori passer par une augmentation, en loi de finances, de la dotation globale de fonctionnement versée aux collectivités territoriales, ainsi que des crédits versés aux hôpitaux dans le cadre de la loi de financement de la sécurité sociale. Rien n'indique que cette compensation serait reconductible.

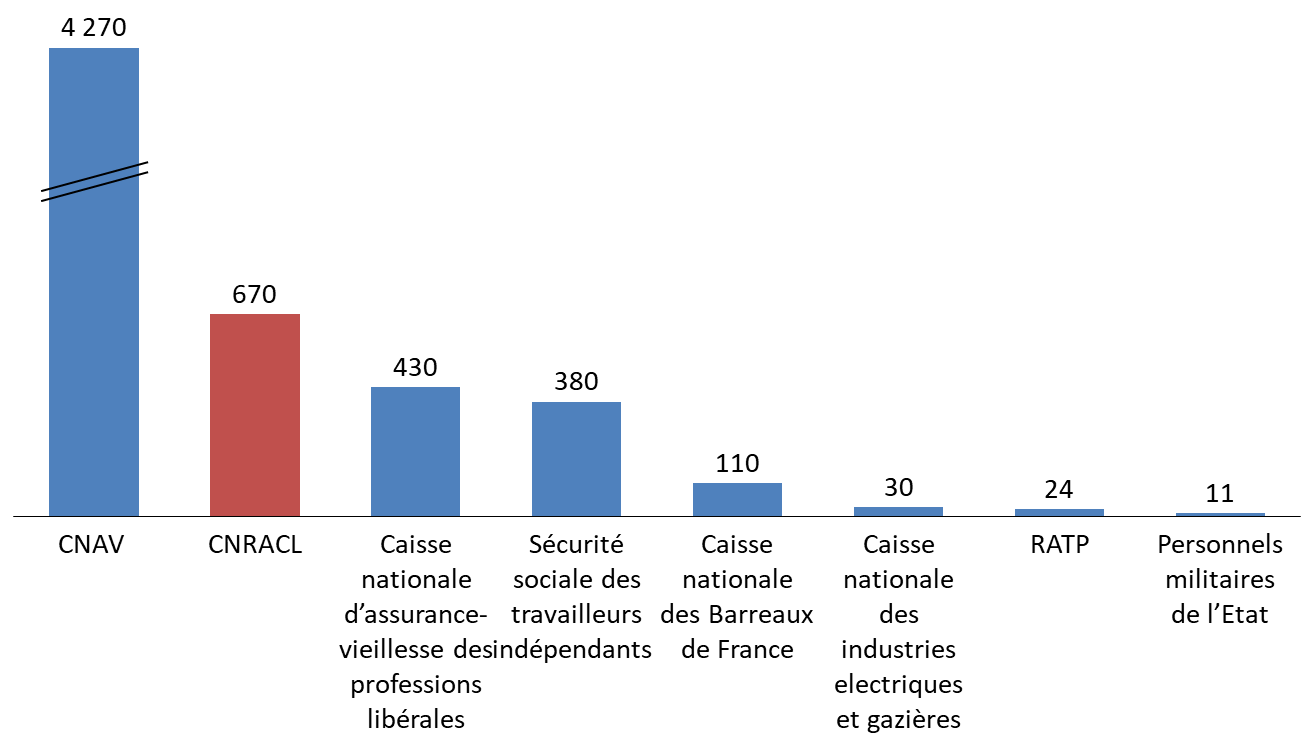

La rapporteure pour avis s'interroge sur la solution mise en avant par le Gouvernement en vue d'augmenter les ressources de CNRACL . Elle note, en effet, que celle-ci est la deuxième contributrice nette au dispositif de compensation démographique. Mécanisme de rééquilibrage financier entre les régimes obligatoires d'assurance vieillesse, la compensation généralisée ou démographique, prévue aux articles L. 134-1 et L. 134-2 du code de la sécurité sociale, vise à pallier les inégalités provenant des déséquilibres démographiques et des disparités de capacités contributives entre les différents régimes d'assurance vieillesse. Elle se traduit par des transferts de solidarité entre régimes, en faveur de ceux disposant des ratios démographiques les plus déséquilibrés. 12 régimes de salariés 10 ( * ) et 4 régimes de non-salariés 11 ( * ) sont concernés par ce dispositif. Le montant de ces transferts est calculé en prenant pour hypothèse la constitution d'un régime unique fictif versant à chaque retraité de droit direct âgé de 65 ans ou plus, une prestation commune, unique, égale à la pension moyenne la plus basse des régimes de salariés.

La CNRACL fait partie avec 6 autres régimes des caisses contributrices nettes. Le montant de cette contribution est estimé à 670 millions d'euros en 2023, soit un montant quasiment équivalent à celui que génèrerait une progression d'un point du taux de cotisation. La suppression de la participation au régime de la Caisse pourrait donc constituer une réponse au déséquilibre financier qu'elle connaît, sans solliciter par ailleurs employeurs publics et budget de l'État.

Régimes contributeurs au mécanisme de compensation démographique en 2023

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

c) L'impossible baisse des pensions

Le Conseil d'orientation des retraites a également modélisé un rééquilibrage du régime par l'intermédiaire d'une baisse du niveau des pensions . En retenant un taux de croissance des revenus d'activité de 1 % et un taux de chômage de long terme de 7 %, la baisse des pensions devrait immédiatement atteindre 5,4 % de leur montant afin d'assurer un équilibre du régime sur les 25 prochaines années . Cette diminution serait portée à 5,9 % pour équilibrer le système à l'horizon 2070 .

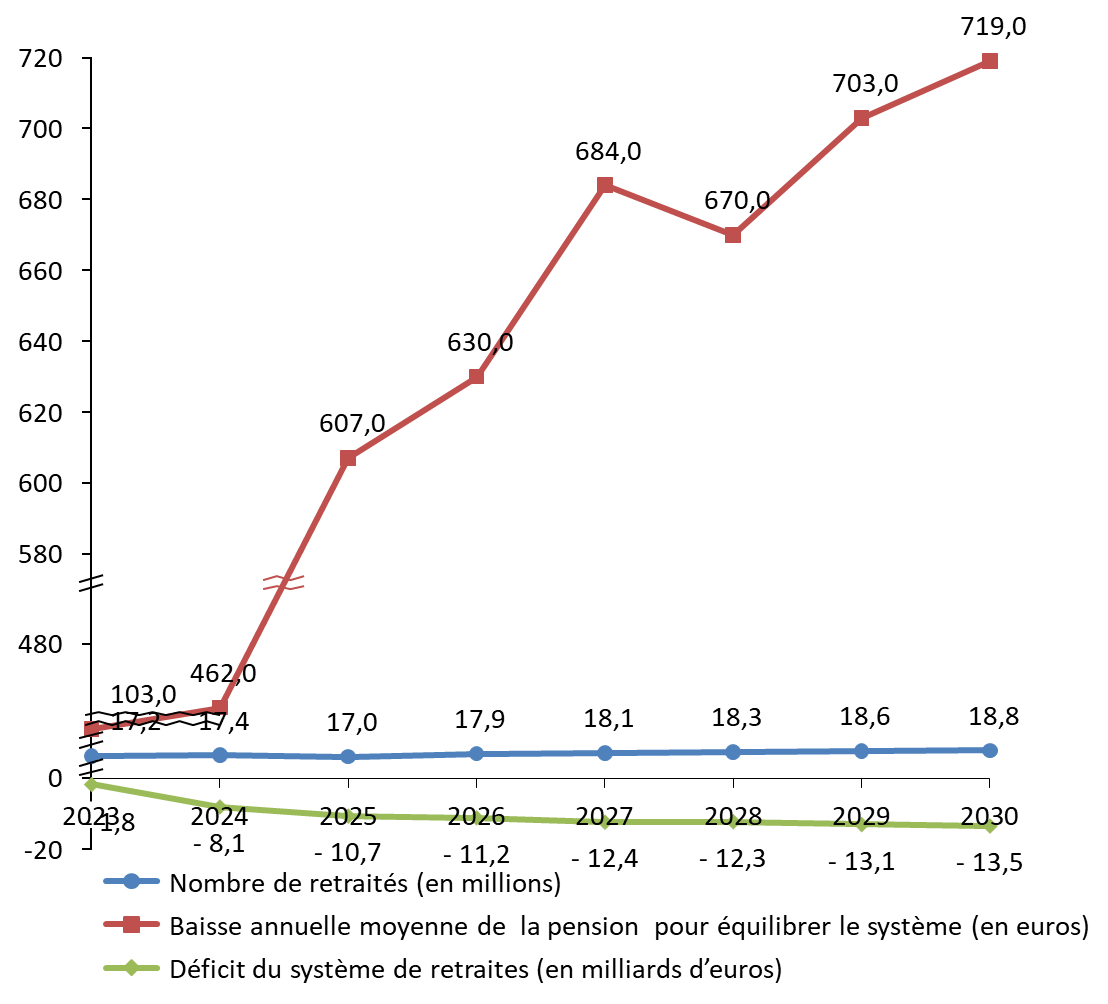

Se fondant sur un taux de chômage à long terme, le Gouvernement estime de son côté que la pension moyenne devrait être diminuée de 684 euros en 2027 puis 719 euros en 2030 afin de parvenir à équilibrer à ces dates le système des retraites.

Baisse annuelle de la pension moyenne permettant

d'équilibrer

le système des retraites

(en euros)

Source : commission des finances du Sénat, d'après le rapport sur les objectifs et les effets du projet de réforme des retraites, janvier 2023

La rapporteure pour avis estime qu'une baisse des arrérages constituerait une remise en cause du pacte intergénérationnel qui fonde le système même de répartition . Elle rappelle que la durée moyenne annuelle du travail a diminué de 6,8 % entre la carrière d'un cotisant né en 1950 et celle d'un cotisant né en 1980. En corrigeant ces données des différences de durée d'assurance requises, ce surplus d'heures pour les personnes nées en 1950 équivaut à un peu moins d'une année et demie de cotisations supplémentaires.

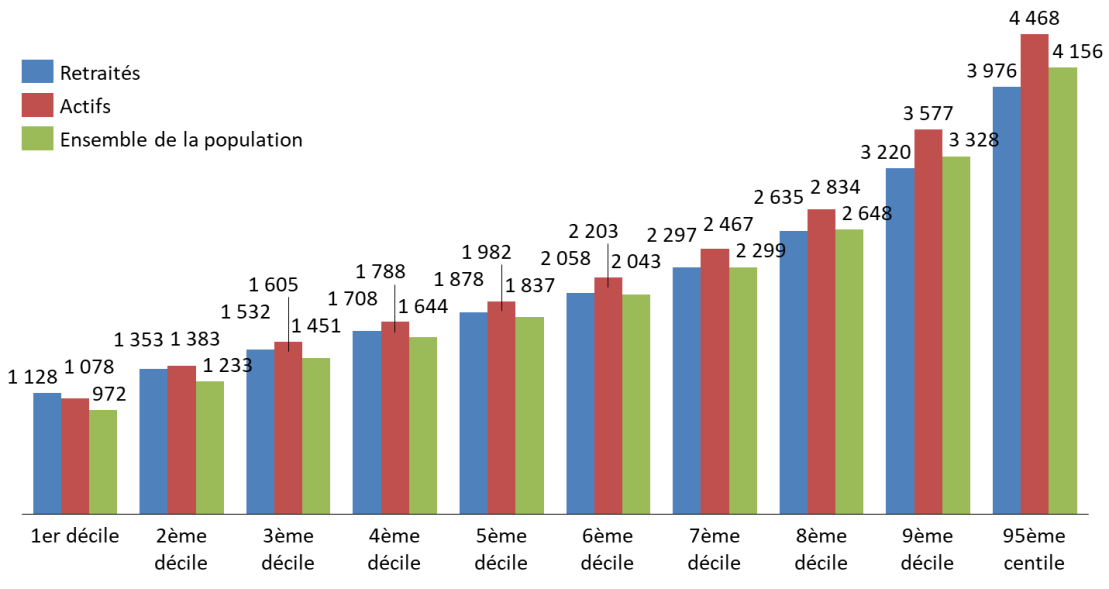

Elle relève, en outre, que le niveau de vie des retraités ne saurait constituer un argument valable à l'avenir. Le niveau de vie médian des retraités atteignait, en 2019, 1 878 euros mensuels. Ce montant reste supérieur à celui constaté pour l'ensemble de la population : 1 837 euros. Il convient néanmoins de rappeler à ce stade que les arrérages de pension représentent 72 % des revenus des retraités.

Niveau de vie mensuel par décile en 2019

(en euros)

Source : commission des finances du Sénat, d'après le rapport du Conseil d'orientation des retraites de septembre 2022

Le niveau de vie relatif des retraités, soit le niveau moyen des retraités rapporté à celui de la population, était, de son côté, estimé à 101,5 % en 2019. Ce niveau est cependant appelé à chuter, compte-tenu de la baisse annoncée de la pension relative (cf supra ) dans les années à venir. Le niveau de vie relatif des retraités s'établirait ainsi, selon le COR, entre 89,9 % et 94,8 % en 2040 et entre 75 % et 87,2 % en 2070. Une telle diminution incite donc à une extrême prudence s'agissant du levier relatif au niveau des pensions.

Plus largement, la rapporteure pour avis rappelle que l'article L111-2-1 du code de la sécurité sociale met en avant la notion d'équité intergénérationnelle comme principe constitutif du régime des retraites par répartition. Les assurés doivent ainsi bénéficier « d'un traitement équitable au regard de la durée de la retraite, comme du montant de leur pension, quels que soient leur sexe, leurs activités et parcours professionnels passés, leur espérance de vie en bonne santé, les régimes dont ils relèvent et la génération à laquelle ils appartiennent ». L'appréciation de l'équité passe par un indicateur, le taux de rendement interne (TRI), qui agrège l'ensemble de ces critères. Le Conseil d'orientation des retraites met en avant cet indicateur, en retenant le cas-type d'un non-cadre du secteur privé à carrière complète.

Il ressort des travaux du COR que le taux de rendement interne n'a cessé de diminuer entre les générations 1940 et 1975. Il ne devrait reprendre une légère progression qu'au-delà de la génération 1975, en raison notamment de périodes de croissance plus dynamiques que par le passé. Dans ces conditions, une baisse du niveau des pensions contribuerait à affaiblir davantage le TRI et remettrait en cause le principe d'équité intergénérationnelle.

Taux de rendement interne du cas type de salarié

non-cadre du secteur privé

à carrière complète

(actualisation selon les prix)

Source : Conseil d'orientation des retraites, rapport de septembre 2022. Quatre hypothèses de croissance des gains de productivité ont été retenues

II. UNE RÉFORME QUI REPOSE SUR PLUSIEURS PARIS

A. UN CADRAGE MACRO-ÉCONOMIQUE CONTESTABLE

1. Le projet de loi de financement rectificative intègre un scenario macro-économique optimiste pour 2023

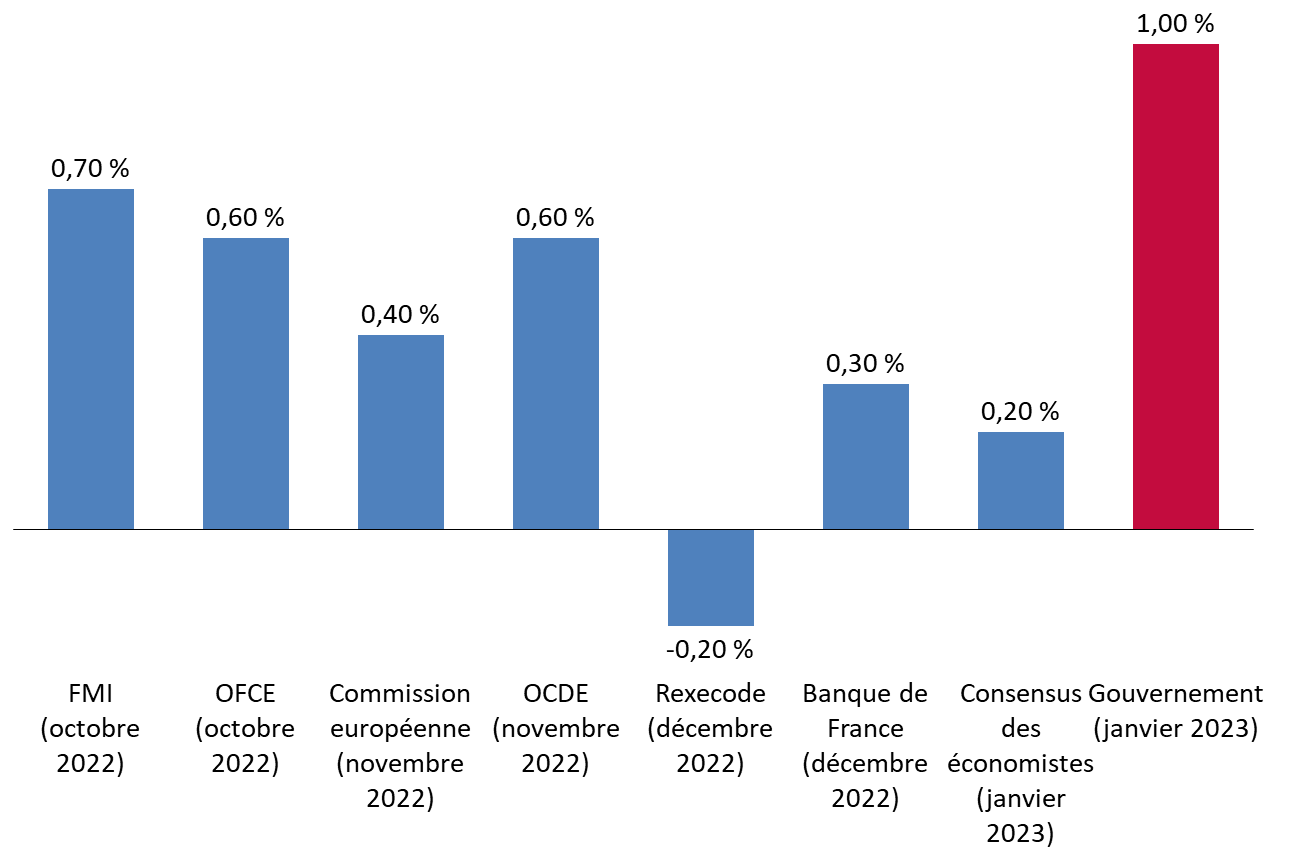

Le Gouvernement indique dans son étude d'impact que le scénario macroéconomique retenu pour l'amorçage de cette réforme paramétrique en septembre 2023 serait inchangé par rapport à celui retenu pour les lois de finances et de financement de la sécurité sociale pour 2023 . Les prévisions retenues tablent donc sur un taux de croissance du produit intérieur brut de 1,0 % et une progression des prix à la consommation de 4,2 %.

Comme l'avait déjà relevé la commission des finances dans son rapport sur le budget de 2023 et son contexte économique et financier, dans le cadre de l'examen du projet de loi de finances pour 2023, la prévision de croissance apparaît à tout le moins optimiste au regard de celles fournies par les institutions financières nationales et internationales ou de celle du consensus des économistes. Elle tend à mésestimer l'impact de l'augmentation des prix et le resserrement de la politique monétaire que celle-ci induit. Le Haut Conseil des finances publiques partage cette analyse dans son avis sur le présent projet de loi de financement rectificative 12 ( * ) .

Prévisions de croissance du PIB de la France en 2023

Source : commission des finances du Sénat

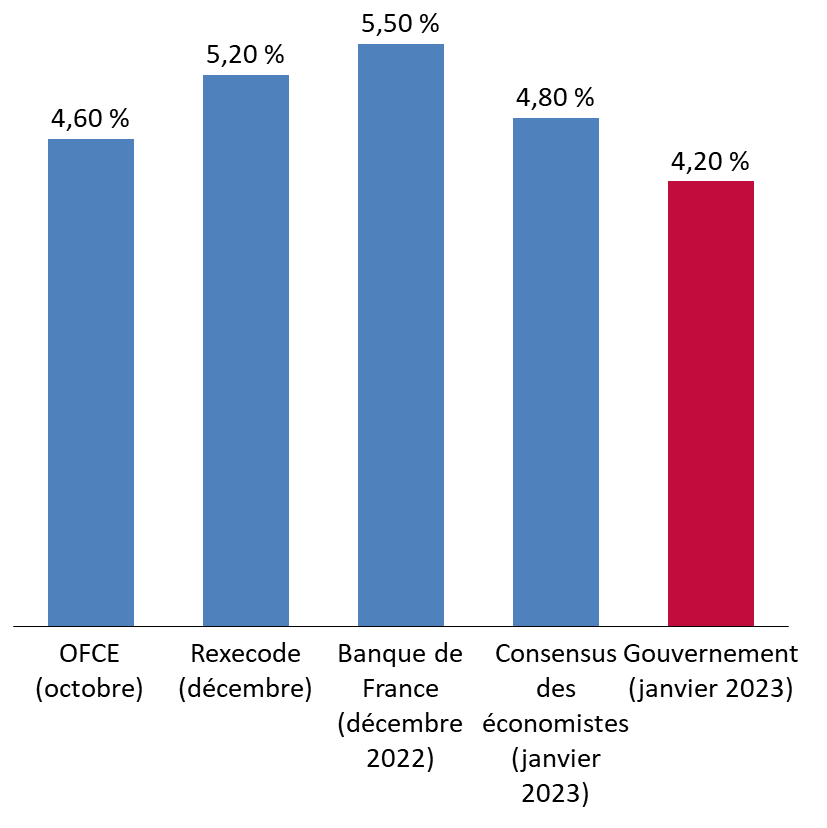

Les mêmes réserves s'imposent s'agissant de la hausse des prix à la consommation. La prévision retenue par le Gouvernement apparaît en deçà de celles retenues par les institutions et les économistes.

Prévisions d'inflation pour 2023

Source : commission des finances du Sénat

2. La réforme paramétrique proposée repose sur des postulats afférents à l'emploi et à la productivité résolument volontaristes

Le scénario central retenu par le Gouvernement pour l'élaboration de son projet de réforme paramétrique repose sur deux hypothèses :

- une croissance annuelle de la productivité du travail de 1 % ;

- un taux de chômage établi à 4,5 %.

a) L'inconnue du taux de croissance de la productivité

Le taux retenu pour la croissance de la productivité répond à la moyenne constatée lors des vingt dernières années. Le COR observe cependant un ralentissement de la productivité dans les économies développées depuis le début des années 80 et particulièrement depuis 2008. Il retient dans ses travaux quatre hypothèses :

- une progression annuelle de 1,6 %, qui correspond à l'évolution constatée entre 1982 et 2019 ;

- une augmentation de 1,3 %, soit l'évolution de la productivité sur les trente dernières années ;

- une majoration de 1 % ;

- une hausse de 0,7 %, hypothèse la moins favorable, fondée sur la productivité horaire moyenne enregistrée au cours de la dernière décennie.

Si l'impact sur le solde du système des retraites du taux de productivité reste modéré jusqu'en 2030, une progression limitée à 0,7 % inverse la tendance décrite plus haut d'une baisse tendancielle des dépenses de retraite dans le PIB. Par ailleurs, le Gouvernement avait retenu en 2019 une hypothèse de croissance annuelle de 1,3 % lors de l'élaboration du projet de loi instaurant un système universel de retraites.

En tout état de cause, force est de constater qu'il n'existe pas aujourd'hui de consensus, parmi les économistes, pour déterminer si le ralentissement observé au cours de la dernière décennie s'avère structurel ou conjoncturel . L'idée d'une allocation déficiente des facteurs de production vers les activités les plus prometteuses et les entreprises les plus performantes, appuyée par des taux d'intérêt relativement bas sur une longue période fait figure d'hypothèse plausible pour justifier cette baisse 13 ( * ) . La réponse à ce tassement tiendrait alors à la mise en oeuvre de réformes structurelles ambitieuses censées favoriser une nouvelle étape de la révolution technologique en cours. Cette incertitude quant aux causes et aux remèdes incite à faire preuve de prudence face au taux retenu par le Gouvernement pour mettre en oeuvre sa réforme et à exprimer un doute sur la crédibilité du scénario central.

b) Une réforme appelée à se déployer dans un contexte de plein emploi

Le doute sur le scenario macroéconomique retenu est renforcé par le choix d'un taux de chômage de 4,5 % à long terme. Le Gouvernement estime que ce taux répond à son objectif de retour au plein emploi d'ici à la fin du quinquennat, soit un taux établi à 5 %. La commission des finances s'était déjà montrée réservée sur cette ambition dans le cadre du débat sur le projet de loi de programmation des finances publiques, en s'appuyant sur les travaux du Fonds monétaire international ou de l'Observatoire français des conjonctures économiques (OFCE).

La tendance à la baisse observée ces derniers mois coïncide par ailleurs avec une diminution de la productivité, ce qui peut apparaître paradoxal avec l'objectif affiché par ailleurs d'un relèvement du taux de productivité annuel.

Prévision de l'évolution du taux de chômage en France

(en pourcentage de la population active)

Source : commission des finances du Sénat d'après le rapport annuel de septembre 2022 du Conseil d'orientation des retraites, les travaux de l'OFCE (OFCE - Quelle trajectoire pour l'économie française au cours du prochain quinquennat ? - 21 juillet 2022) et du FMI (prévision d'octobre 2022)

La rapporteure pour avis relève, en outre, que la réforme même des retraites ne devrait pas être sans incidence sur une remontée du chômage à court terme. L'OFCE estime ainsi que celle-ci pourrait augmenter le taux de chômage de 0,6 point de pourcentage à l'horizon 5 ans. Dans ces conditions, il aurait pu être plus opportun de retenir l'hypothèse centrale du Conseil d'orientation des retraites jusqu'en 2021, à savoir un taux de chômage à 7 %, soit le taux le plus bas constaté depuis 2000. L'écart entre les deux cibles n'est pas sans incidence sur le solde moyen du système de retraite à l'horizon de 25 ans : celui passerait de - 0,5 % du PIB (taux de chômage à 4,5 %) à - 0,7 % du PIB (taux de chômage à 7 %).

B. UN PARI INCERTAIN : L'EMPLOI DES SENIORS

1. Un taux d'emploi relativement faible

La majoration de l'âge légal de départ en retraite peut interroger au regard du faible taux d'emploi des plus de 50 ans. Même s'il est en très nette hausse depuis 2003, le taux d'emploi des 55-64 ans - 53,8 % - reste inférieur à la moyenne européenne, établie à 59,6 % au sein de l'Union européenne et à 60,8 % au sein de la zone euro. Le décrochage est particulièrement patent pour la classe d'âge 60-64 ans.

Activité des seniors en France en décembre 2021

(en %)

|

50-54 ans |

55-59 ans |

60-64 ans |

65-69 ans |

55-64 ans |

|

|

Population totale (en milliers) |

4 453 |

4 275 |

4 032 |

3 822 |

8 440 |

|

Taux d'activité |

87,9 |

79,9 |

38,2 |

9,1 |

59,7 |

|

Taux d'emploi |

83,3 |

75,1 |

35,5 |

8,6 |

53,8 |

|

Taux de chômage |

5,2 |

6,0 |

6,9 |

5,1 |

6,3 |

|

Cumul emploi retraites |

- |

2,0 |

12,6 |

53,7 |

5,2 |

|

Part du halo autour du chômage 14 ( * ) |

3,5 |

3,5 |

2,4 |

1,1 |

2,9 |

|

Taux d'emploi UE 27 |

NR |

72,9 |

45,3 |

NR |

59,6 |

Source : commission des finances du Sénat d'après la DARES, Les seniors et le marché du travail en décembre 2021, avril 2022

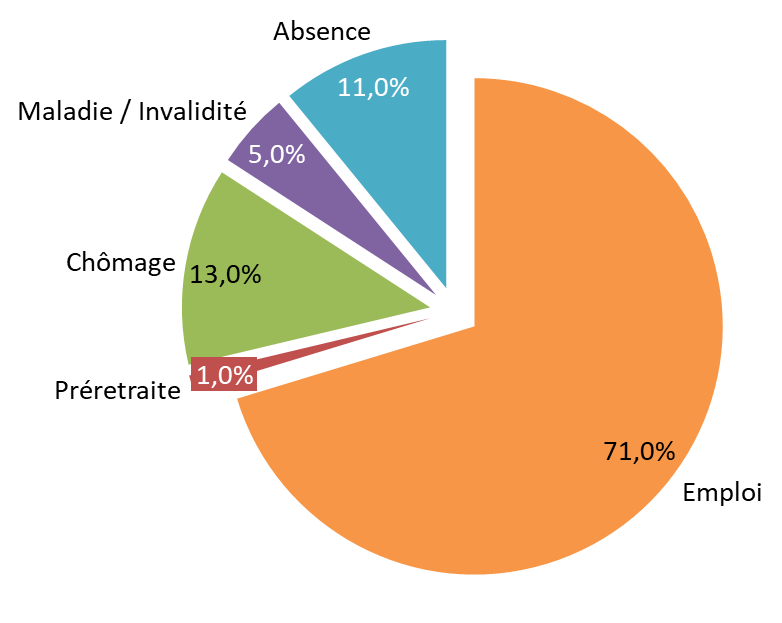

À l'heure actuelle, 11 % environ des nouveaux retraités affiliés au régime général liquident leurs droits à l'issue d'une période de chômage. Ce taux est ainsi de 13 % pour la génération 1950.

Répartition des assurés de la

génération 1950

selon la situation l'année

précédant la liquidation

Source : commission des finances du Sénat, d'après le rapport sur les objectifs et les effets du projet de réforme des retraites

Plusieurs éléments sous-tendent la faiblesse de l'emploi des seniors. Beaucoup relèvent de présupposés - manque d'adaptabilité, problème de formation, santé fragile - qui, pour certains, ne résistent pas à l'examen. L'absentéisme pour raison médicale concerne ainsi davantage les plus jeunes. 46 % des salariés âgés de 18 à 34 ans se sont vu prescrire un arrêt maladie en 2022, contre 34 % des salariés de plus de 50 ans, ce taux étant inférieur à la moyenne (42 %).

2. Une vision volontariste reposant sur une analyse de la réforme des retraites de 2010