|

N° 134 SÉNAT SESSION ORDINAIRE DE 2023-2024 |

|

Enregistré à la Présidence du Sénat le 23 novembre 2023 |

|

AVIS PRÉSENTÉ au nom de la commission des lois constitutionnelles,

de législation, du suffrage universel, du Règlement et

d'administration générale (1) sur le projet de

loi de finances,

considéré comme adopté par l'Assemblée

nationale en application de l'article 49, alinéa 3, de la

Constitution, |

|

TOME XI RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES |

|

Par M. Jean-Michel ARNAUD, Sénateur |

|

(1) Cette commission est composée de : M. François-Noël Buffet, président ; M. Christophe-André Frassa, Mme Marie-Pierre de La Gontrie, MM. Marc-Philippe Daubresse, Jérôme Durain, Philippe Bonnecarrère, Thani Mohamed Soilihi, Mme Cécile Cukierman, MM. Dany Wattebled, Guy Benarroche, Mme Nathalie Delattre, vice-présidents ; Mmes Agnès Canayer, Muriel Jourda, M. André Reichardt, Mme Isabelle Florennes, secrétaires ; MM. Jean-Michel Arnaud, Philippe Bas, Mme Nadine Bellurot, MM. Olivier Bitz, François Bonhomme, Hussein Bourgi, Ian Brossat, Christophe Chaillou, Mathieu Darnaud, Mmes Catherine Di Folco, Françoise Dumont, Jacqueline Eustache-Brinio, Françoise Gatel, Laurence Harribey, Lauriane Josende, MM. Éric Kerrouche, Henri Leroy, Stéphane Le Rudulier, Mme Audrey Linkenheld, MM. Alain Marc, Hervé Marseille, Michel Masset, Mmes Marie Mercier, Corinne Narassiguin, M. Paul Toussaint Parigi, Mme Olivia Richard, M. Pierre-Alain Roiron, Mmes Elsa Schalck, Patricia Schillinger, M. Francis Szpiner, Mmes Lana Tetuanui, Dominique Vérien, M. Louis Vogel, Mme Mélanie Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178 Sénat : 127 et 128 à 134 (2023-2024) |

L'ESSENTIEL

Dans un contexte économique marqué par l'incertitude et la persistance de l'inflation, les crédits ouverts dans le projet de loi de finances (PLF) pour 2024 au titre de la mission « Relations avec les collectivités territoriales » connaissent, pour la deuxième année consécutive, une baisse regrettable.

Si cette diminution s'explique principalement par l'extinction de dispositifs exceptionnels, elle s'inscrit dans un environnement qui demeure lourd d'incertitudes pour les collectivités territoriales. Celles-ci doivent en particulier faire face à un recul ininterrompu de leurs marges de décision, tant sur le plan fiscal que financier.

Compte tenu de cette diminution des crédits, qui se conjugue avec une insuffisance globale du soutien de l'État aux collectivités, la commission a émis un avis défavorable à l'adoption des crédits de la mission.

Les articles rattachés à la mission soulèvent plusieurs points de vigilance, soulignés par la commission, qui tiennent notamment au respect du principe de libre emploi des dotations d'investissement ainsi qu'aux modalités de répartition de certaines dotations. La commission a donc adopté six amendements du rapporteur, procédant aux ajustements nécessaires.

I. FACE À UN CONTEXTE MARQUÉ PAR L'INCERTITUDE, LES COLLECTIVITÉS DE NOUVEAU CONFRONTÉES À UNE RÉDUCTION DE LEURS MARGES DE DÉCISION FINANCIÈRES ET FISCALES

A. DANS UN CONTEXTE BUDGÉTAIRE CONTRAINT, LE PLF 2024 ENTÉRINE UNE PERTE DE MARGES DE MANoeUVRE FISCALES POUR LES COLLECTIVITÉS

1. La relation entre l'État et les collectivités : un cadre pluriannuel à repenser, une autonomie financière à respecter

Adopté en nouvelle lecture par le Sénat le 16 octobre 20231(*), le projet de loi de programmation des finances publiques pour les années 2023 à 2027 prévoyait initialement2(*) un nouveau mécanisme de contractualisation entre l'État et les collectivités3(*), dans la lignée des contrats dits « de Cahors »4(*). Le Sénat avait supprimé, en première lecture5(*), ces dispositions relatives au contrôle de la trajectoire des finances des collectivités territoriales, les jugeant « à la fois illégitimes et superflues »6(*).

Le rapporteur se félicite que le Sénat ait obtenu gain de cause sur ce point, mais ne peut que regretter l'occasion manquée d'instaurer une véritable relation de confiance7(*) entre l'État et les collectivités concernant le système de financement de ces dernières. À cet égard, si les collectivités ne sauraient être exemptées de contribuer au redressement des finances publiques, il convient de souligner qu'elles font déjà preuve de responsabilité et de rigueur dans leur gestion8(*).

2. Un nouvel affaiblissement des marges de manoeuvre fiscales des collectivités

L'article 8 du PLF aménage la suppression progressive, à l'horizon 2027, de la part restante de la cotisation sur la valeur ajoutée des entreprises (CVAE). Engagée9(*) en 2023, la suppression de la CVAE est compensée par l'attribution d'une fraction de TVA, divisée en deux parts. La première, fixe, correspond à la moyenne du produit de CVAE perçu entre 2020 et 2022 et qui aurait été perçu en 2023. La seconde, liée à la dynamique de la TVA nationale, si elle est positive, est affectée à un fonds national d'attractivité économique des territoires (FNAET). Le rapporteur juge cette réforme regrettable à plusieurs titres.

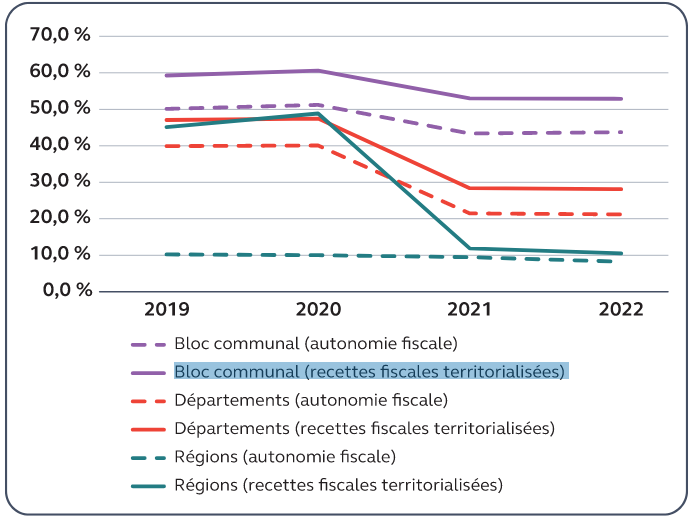

En premier lieu, le PLF 2024 vient, une nouvelle fois, parachever la suppression d'une ressource fiscale sur laquelle les collectivités territoriales et leurs groupements disposaient d'une marge de manoeuvre. Les récentes réformes de la fiscalité locale ont déjà fortement réduit la part des recettes des collectivités sur lesquelles celles-ci ont un pouvoir d'action, érodant le pouvoir fiscal local et « [affaiblissant] le lien direct entre les collectivités et les ménages et entreprises de leur territoire »10(*). En effet, comme le montre le tableau ci-dessous, depuis 2018, la part des impôts territorialisés dans les recettes de fonctionnement des différentes catégories de collectivité n'a cessé de reculer. Seul le bloc communal conserve une certaine - mais relative - autonomie fiscale, 43,7 % de ses recettes totales provenant de recettes fiscales sur lesquelles les communes et EPCI détiennent un pouvoir d'assiette ou de taux.

Part des impôts territorialisés et, en leur sein, des impôts dont les collectivités fixent l'assiette ou le taux dans leurs recettes de fonctionnement entre 2019 et 2022 (en %)

Source : Cour des comptes.

En deuxième lieu, la détermination des modalités de répartition de la fraction de TVA affectée au FNAET entre les communes et les EPCI à fiscalité propre n'est pas précisée en loi de finances mais renvoyée à un décret11(*). Le Gouvernement a présenté le 26 septembre un projet de décret fixant la clef de répartition12(*) qui s'appliquerait à compter de l'année 2025, mais celui-ci a recueilli l'avis défavorable du Comité des finances locales.

En troisième lieu, le rapporteur s'interroge sur la soutenabilité de la tendance qui consiste, en particulier depuis 2018, à compenser la suppression d'impôts locaux par des affectations de TVA. La TVA a représenté en moyenne 17 % des recettes de fonctionnement des collectivités territoriales en 202213(*) (soit 36 milliards d'euros de transferts de recettes de l'État) ; cette part devrait encore s'accroître en 2023 du fait de la suppression de la CVAE.

D'une part, la place croissante de produits d'impôts nationaux dans les ressources propres des collectivités tend à « figer » leurs recettes et à rompre le lien entre, d'une part les dynamiques territoriales propres à la collectivité (démographie, attractivité économique, attentes sociales, etc.) et, d'autre part, son niveau de fiscalité.

D'autre part, la soutenabilité budgétaire de long terme d'une telle approche apparaît discutable. En effet, une érosion des recettes tirées de la TVA pourrait peser à la fois sur les ressources des collectivités territoriales et sur le déficit public de l'État. Comme le note la Cour des comptes dans un rapport consacré aux finances publiques locales publié en octobre 2023, « ce constat invite à ne pas réduire davantage le panier d'impôts locaux des collectivités »14(*).

* 1 Le projet de loi de programmation des finances publiques pour les années 2023 à 2027 a été définitivement adopté par l'Assemblée nationale le 15 novembre 2023.

* 2 Article 23 du projet de loi de programmation des finances publiques pour les années 2023 à 2027, déposé à l'Assemblée nationale le 26 septembre 2022.

* 3 Il s'agissait d'un dispositif de surveillance de l'évolution des dépenses locales par catégories de collectivités territoriales, assorti d'un volet correctif permettant de sanctionner les collectivités ne respectant pas l'objectif en les excluant de l'octroi des dotations de l'État.

* 4 Prévus à l'article 29 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022. Leur application avait été suspendue lors de la crise liée à l'épidémie de covid-19.

* 5 La commission des finances a adopté le 27 octobre 2022 les amendements identiques de suppression de Rémi Féraud, de Vanina Paoli-Gagin, de Daniel Breuiller, de Pascal Savoldelli ainsi que du rapporteur Jean-François Husson. En séance, l'amendement n° 73 du Gouvernement tendant à rétablir l'article n'a pas été adopté.

* 6 Rapport n° 23 (2023-2024) de M. Jean-François Husson, déposé le 11 octobre 2023.

* 7 Depuis plusieurs années déjà, le Sénat plaide pour le passage « de la contractualisation subie à la contractualisation partagée ». Voir notamment la proposition n° 4 du rapport « 50 propositions pour le plein exercice des libertés locales » du groupe de travail présidé Gérard Larcher (Philippe Bas et Jean-Marie Bockel, rapporteurs), publié en juillet 2020.

* 8 À la fin de l'année 2022, la dette des administrations publiques locales ne représente que 8,7 % de la dette publique totale.

* 9 Par l'article 55 de la loi de finances pour 2023. La suppression de la CVAE est achevée pour les collectivités territoriales dès 2023, et le sera pour les entreprises en 2027.

* 10 Cour des comptes, Les finances publiques locales 2023 - Fascicule 2, octobre 2023.

* 11 Par l'article 55 de la loi n°2022-1726 du 30 décembre 2022 de finances pour 2023.

* 12 La répartition s'établirait au prorata pour le tiers, des valeurs locatives des immobilisations imposables à la cotisation foncière des entreprises établies au 1er janvier de l'année qui précède celle de la répartition et, pour les deux tiers, des effectifs salariés employés l'année qui précède celle de la répartition par les établissements. Compte tenu de la suppression progressive de la CVAE jusqu'en 2027, les données relatives aux effectifs salariés proviendront de la déclaration sociale nominative (DSN).

* 13 Cour des comptes, op cit., p. 27.

* 14 Ibid., p. 13.