II. UNE MUTUALISATION CROISSANTE DES DÉPENSES QUI FRAGILISE LA VOCATION ASSURANTIELLE ET PRÉVENTIVE DE LA BRANCHE

Notre système de protection contre les risques professionnels repose sur un compromis vieux de 120 ans : la loi du 9 avril 1898 a posé le principe d'une réparation forfaitaire et garantie pour le travailleur victime d'un dommage lié à une activité professionnelle, moyennant une présomption de responsabilité sans faute de l'employeur. Dans le cadre de cette logique assurantielle puissante, l'indemnisation du préjudice, désormais prise en charge par la branche AT-MP depuis son intégration à la sécurité sociale par la loi du 30 octobre 1946, est financée quasi -intégralement par les cotisations incombant aux seuls employeurs , le reste des produits provenant essentiellement de la compensation par l'État d'allègements de cotisations et des recours contre des tiers au titre d'accidents de trajet.

La tarification des risques professionnels répond ainsi à un double objectif de responsabilisation et de prévention pour les employeurs. À cet effet, les taux de cotisation, qui varient selon la taille et le secteur d'activité des entreprises, ont vocation à couvrir le risque imputable à l'entreprise en fonction de sa sinistralité passée , la mutualisation entre entreprises de certaines charges à l'échelle de la branche et l' incitation à la prévention .

Or, selon la Cour des comptes 68 ( * ) , le taux net national moyen de cotisation AT-MP s'est élevé, en 2017, à 2,32 %, dont seulement 0,90 % au titre du taux brut qui correspond à la part individualisée propre à chaque entreprise et représentative de sa sinistralité . L'un des enjeux ainsi soulevés est donc de contenir la part croissante de cette mutualisation afin de conserver suffisamment de leviers susceptibles de renforcer l'incitation des employeurs à la prévention.

Par ailleurs, la branche AT-MP se caractérise par une forte culture paritaire héritée du compromis de 1898 : sont ainsi composés paritairement la commission des accidents du travail et des maladies professionnelles (CATMP) de même que les comités techniques nationaux (CTN) 69 ( * ) , les comités techniques régionaux (CTR) et les commissions régionales des accidents du travail et des maladies professionnelles (CRATMP) 70 ( * ) . Ce fonctionnement paritaire n'est pas sans incidence sur des éléments fondamentaux de l'équilibre de la branche AT-MP tels que l' évaluation de la valeur du risque des différents domaines d'activité par les CTN et les CTR et l' établissement des tableaux des maladies professionnelles par la CATMP et les CRATMP.

A. UNE MUTUALISATION CROISSANTE DES DÉPENSES, QUI NE FAVORISE PAS LA RESPONSABILISATION DES ENTREPRISES

Les charges de la branche AT-MP sont principalement constituées des prestations servies aux assurés : en 2017, celles-ci représentent 9,8 milliards d'euros sur un total de 11,7 milliards de dépenses, soit 84 % 71 ( * ) du total. La quasi -totalité du reste des dépenses correspond à des transferts vers d'autres régimes de base (maladie, vieillesse, mines, marins, salariés agricoles) ou vers des fonds (amiante) dans le cadre d'une prise en charge mutualisée par les employeurs.

Selon la commission des comptes de la sécurité sociale dans son rapport de septembre dernier, ces transferts seraient en hausse, en 2018, de 2,1 % compte tenu du versement par la branche AT-MP d'une dotation destinée à équilibrer le risque AT-MP du régime des marins, auparavant pris en charge par la branche maladie, et de la montée en charge des dispositifs de pénibilité 72 ( * ) .

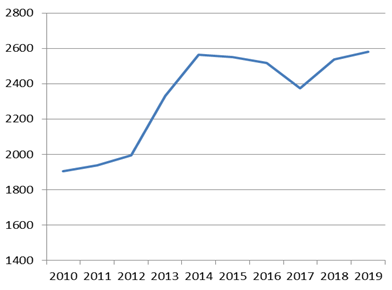

État des transferts pris en charge par la branche AT-MP

(en millions d'euros)

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Branche Maladie |

710 |

710 |

790 |

790 |

790 |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

|

Mines |

- |

- |

- |

353 |

334 |

305 |

277 |

273 |

257 |

241 |

|

MSA |

- |

- |

- |

123 |

127 |

119 |

124 |

124 |

124 |

124 |

|

Marins |

- |

- |

- |

- |

- |

- |

- |

- |

63 |

63 |

|

Fiva |

315 |

340 |

315 |

115 |

435 |

380 |

430 |

250 |

270 |

260 |

|

Fcaata 1 |

880 |

890 |

890 |

890 |

821 |

693 |

600 |

626 |

613 |

613 |

|

Fcat 2 |

- |

- |

- |

20 |

18 |

18 |

13 |

10 |

0 |

0 |

|

CNSA |

- |

- |

- |

41 |

38 |

36 |

30 |

24 |

24 |

25 |

|

Cnav pénibilité 3 |

- |

- |

- |

- |

- |

- |

45 |

67 |

186 |

254 |

|

Total |

1 905 |

1 940 |

1 995 |

2 332 |

2 563 |

2 551 |

2 519 |

2 374 |

2 537 |

2 580 |

1 L'exercice 2012 et les suivants sont marqués par l'intégration dans les comptes de la branche des dépenses et recettes du Fcaata et par la neutralisation de la dotation au Fcaata, qui n'apparaît plus dans les transferts en tant que telle.

2 Le fonds commun des accidents du travail (Fcat) a été supprimé par l'article 34 de la loi de financement de la sécurité sociale pour 2017, à compter de l'année 2018.

3 À compter de l'exercice 2018, le périmètre du transfert de la branche AT-MP à la branche vieillesse du régime général incluent, outre les dépenses supplémentaires liées aux départs en retraite anticipée relevant du dispositif « pénibilité 2010 », celles relevant de l'utilisation des points acquis au titre du compte professionnel de prévention sous forme de majoration de la durée d'assurance. Le montant de ce transfert n'a pas encore été fixé pour l'année 2018.

Source : Cnam - direction des risques professionnels

Montant des transferts pris en charge par la branche AT-MP

(en millions d'euros)

Ces transferts relèvent de charges mutualisées au sein de la branche, prises en compte dans le cadre de majorations qui s'ajoutent au taux brut de cotisation, lequel est fonction de la sinistralité observée dans l'entreprise ou le secteur en question. Du fait de l'importance des transferts, la composante mutualisée du taux net moyen, qui pèse uniformément sur l'ensemble des entreprises, s'élève à 61 % en 2017.

|

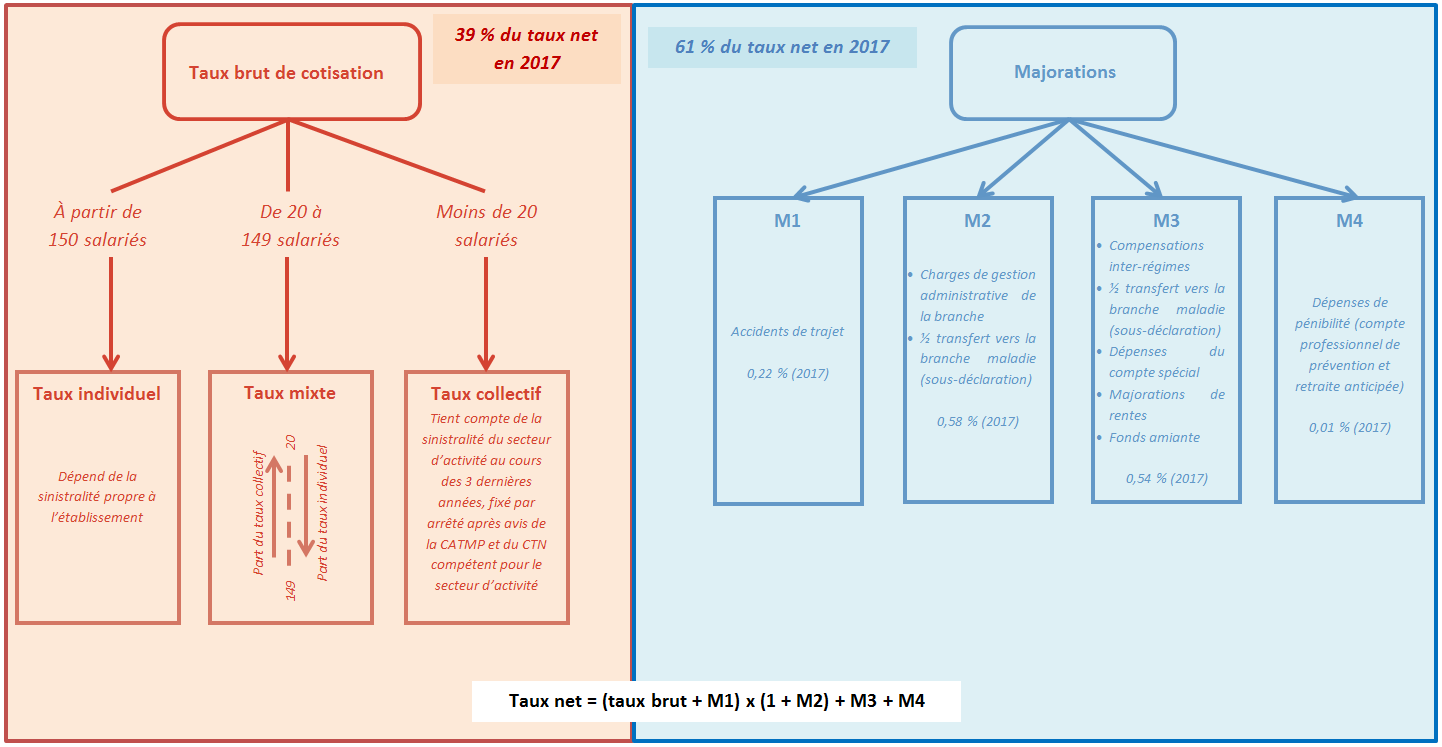

La couverture des charges mutualisées

Le taux net de cotisation acquitté par une entreprise est constitué du taux brut (qui varie en fonction de la sinistralité et de l'effectif de l'entreprise), auquel s'ajoutent quatre majorations prévues à l'article D. 242-6-9 du code de la sécurité sociale. Ces majorations sont destinées à couvrir les dépenses mutualisées de la branche : - dépenses au titre des accidents de trajet (majoration M1) : au taux de 0,22 %, elle a représenté un montant de 1,13 milliard d'euros en 2017 ; - charges générales de gestion administrative de la branche, dépenses de prévention et de rééducation professionnelle et, depuis 2011, la moitié du versement à la branche maladie au titre de la sous-déclaration des AT-MP, ainsi que les prestations qui n'auraient pas été prises en compte dans la détermination du taux brut (M2) : d'un montant de 3,57 milliards d'euros en 2017, son taux est passé de 0,39 % en 2010 à 0,58 % en 2017 ; - dépenses correspondant aux compensations inter-régimes, aux maladies professionnelles ne figurant pas au compte d'un établissement et inscrites à un compte spécial, dépenses du fonds commun des accidents du travail (majorations de rentes), dotations aux fonds en faveur des victimes de l'amiante et, depuis 2011, l'autre moitié du versement à la branche maladie (M3) : au taux de 0,54 %, son montant était de 2,72 milliards d'euros en 2017 ; - dépenses générées par le dispositif de retraite anticipée au titre de la pénibilité prévu par la loi portant réforme des retraites du 9 novembre 2010 au bénéfice des salariés atteints d'une incapacité permanente (M4) : au taux de 0,01 %, son montant s'est établi à 67 millions d'euros en 2017. Les majorations M1, M3 et M4 s'ajoutent au taux brut alors que la majoration M2 est multiplicative de ce dernier et de la majoration M1. Depuis le 1 er janvier 2018, la majoration M4 couvre également les dépenses liées au compte professionnel de prévention en application de l'ordonnance n° 2017-1389 du 22 septembre 2017 relative à la prévention et à la prise en compte des effets de l'exposition à certains facteurs de risques professionnels et au compte professionnel de prévention. Cette mesure porterait le produit de la majoration M4 à 119 millions d'euros en 2018, pour atteindre, selon les premières projections, 330 millions d'euros en 2021. Source : Réponses du ministère des solidarités et de la santé au questionnaire de la commission des affaires sociales et rapport sur l'application des lois de financement de la sécurité sociale de la Cour des comptes d'octobre 2018 |

En application de l'article L. 242-5 du code de la sécurité sociale, le taux de cotisation AT-MP est déterminé annuellement par l'État selon des règles définies par décret 73 ( * ) . Les modalités de calcul du taux net de cotisation d'un établissement peuvent être résumées de la façon suivante :

Calcul du taux net de cotisations

Source : Commission des affaires sociales du Sénat

1. Les contributions aux fonds amiante

Par dérogation aux principes assurantiels de la tarification des maladies professionnelles, le coût de la réparation des conséquences sur la santé des salariés de l'utilisation de l'amiante est supporté par deux fonds alimentés par la majoration M3 du taux de cotisation AT-MP :

- le fonds de cessation anticipée d'activité des travailleurs de l'amiante (Fcaata) , qui assure la prise en charge des allocations de cessation anticipée d'activité des travailleurs de l'amiante, de leurs cotisations au régime de l'assurance volontaire vieillesse au titre des régimes de retraite de base et complémentaire et, depuis 2011, de la dépense induite pour les régimes de retraite de base par le maintien à 60 ans de l'âge de départ en retraite des travailleurs de l'amiante ;

- le fonds d'indemnisation des victimes de l'amiante (Fiva) , qui assure quant à lui la réparation intégrale des préjudices des personnes atteintes de maladies liées à l'amiante et de leurs ayants droit, que ces maladies soient ou non d'origine professionnelle.

Le montant de la contribution de la branche AT-MP à ces deux fonds est fixé pour 2019, dans le projet de loi de financement de la sécurité sociale pour 2019 74 ( * ) , à :

- 532 millions d'euros pour le Fcaata, contre 613 millions d'euros en 2018 (- 13,2 %) ;

- 260 millions d'euros pour le Fiva, contre 270 millions d'euros en 2018 (- 3,7 %).

La baisse de ces dotations s'explique par :

- la diminution tendancielle des dépenses du Fcaata. La décrue du nombre d'allocataires 75 ( * ) devrait conduire à une diminution des charges de 5,1 % par rapport à 2018. Déficitaire jusqu'en 2017, le fonds a dégagé un résultat cumulé excédentaire de 20 millions d'euros en 2018, ce qui conduit le Gouvernement à « calibrer la dotation 2019 de la branche AT-MP de manière à dégager un déficit 2019 de 20 millions d'euros et, de ce fait, assurer l'équilibre du résultat cumulé » 76 ( * ) ;

- la diminution tendancielle des demandes d'indemnisation au titre du Fiva 77 ( * ) . L'inflexion de la demande globale d'indemnisation depuis deux ans 78 ( * ) devrait, selon le Gouvernement, se prolonger et s'amplifier avec une baisse anticipée par le Fiva de 8 % en 2018 et 2019.

En dépit d'une augmentation du coût moyen des dossiers liée à une fréquence plus importante des pathologies graves, les dépenses du fonds sont évaluées, pour 2019, à 364,9 millions d'euros, dont 305 millions d'euros au titre des seules dépenses d'indemnisation. La dotation de la branche AT-MP au Fiva complète une dotation nette de l'État maintenue à 7,8 millions d'euros 79 ( * ) dans le projet de loi de finances pour 2019 et d'autres produits du fonds, d'un montant total de 80,2 millions d'euros.

Près de 22 ans après l'interdiction de l'usage de l'amiante en France, effective depuis le 1 er janvier 1997, on observe une diminution des pathologies bénignes liées à une exposition à l'amiante au cours des dix dernières années (- 57 % sur 2008-2017) : il s'agit principalement des plaques pleurales et épaississements pleuraux, dont le délai de latence est estimé à 20 ans.

Les progrès techniques dans le diagnostic médical, qui permettent de mieux distinguer les plaques pleurales des séquelles d'atteintes tuberculeuses, conjugués aux actions de sensibilisation au suivi médical conduites par les syndicats de l'industrie de l'amiante auprès des travailleurs exposés, ont contribué à ce reflux.

Le nombre de victimes atteintes de pathologies graves , en revanche, a progressé au cours des dix dernières années (+ 3,8 % sur 2008-2017). Contrairement à ce que pourrait laisser entendre la baisse de la dotation de la branche AT-MP au Fiva pour 2019, le plafond du nombre potentiel de victimes de l'amiante indemnisables ne semble pas, de l'avis du Fiva, encore atteint . Un long délai de latence de 30 à 40 ans pour les pathologies les plus graves, dont le mésothéliome (cancer de la plèvre), maintient la possibilité pour des personnes exposées professionnellement ou passivement à de l'amiante il y a plus de 20 ans de développer des affections.

Le Fiva a ainsi mis en avant auprès de votre rapporteur un écart très substantiel entre le nombre de pathologies imputées à l'amiante au niveau national et le nombre de dossiers ouverts au fonds. Cet écart est particulièrement parlant en ce qui concerne le mésothéliome dont la déclaration est obligatoire depuis 2012 80 ( * ) . Le Fiva ne connaît en effet que la moitié des cas environ. Les études conduites dans le cadre du programme national de surveillance du mésothéliome (PNSM), sous l'égide de Santé Publique France, ont ainsi établi que, sur la période 2005-2017, pour les 4 059 cas de mésothéliome étudiés, seule la moitié des victimes avaient saisi le Fiva.

Il est à noter, enfin, que de l'amiante reste présente dans nombre de bâtiments, dont des lieux publics (le tribunal de Créteil, par exemple), et que certaines professions (chauffagistes, électriciens...) continuent d'être exposées.

Dans ces conditions, des efforts seront conduits par le Fiva, dans le cadre de son prochain contrat d'objectifs et de performance (COP) avec les tutelles de l'État pour la période 2019-2021, pour développer l'accès aux droits des victimes et ayant-droits potentiels . La diminution du nombre de dossiers de demande d'indemnisation pourrait alors être ralentie.

2. La dotation à la branche maladie au titre de la sous-déclaration des AT-MP

a) Un transfert maintenu artificiellement à un milliard d'euros

Depuis 1997, en application de l'article L. 176-1 du code de la sécurité sociale, un versement annuel forfaitaire de la branche AT-MP du régime général au profit de l'assurance maladie est prévu pour tenir compte des dépenses liées à des sinistres ou pathologies d'origine professionnelle mais non déclarés comme tels.

Le montant du versement destiné à couvrir les sommes indument mises à la charge de la branche maladie est fixé chaque année par la loi de financement de la sécurité sociale.

Une commission, présidée par un magistrat de la Cour des comptes, évalue tous les trois ans le coût réel de cette sous-déclaration par un rapprochement entre les diverses données épidémiologiques existantes et les statistiques des sinistres indemnisés par la branche. Une estimation du nombre de cas sous-déclarés est rapprochée des données de coût moyen par pathologie fournies par la Cnam.

Dans son rapport de mai 2017, la dernière commission a conclu à une estimation du coût de la sous-déclaration située dans une fourchette comprise entre 815 millions d'euros et 1,53 milliard d'euros, dont 755 millions d'euros à 1,42 milliard d'euros au titre des maladies professionnelles. Par rapport aux estimations des précédentes commissions 81 ( * ) , l'évolution est significative : entre 2014 et 2017, la progression est de 17,2 % pour la borne basse et de 17,6 % pour la borne haute.

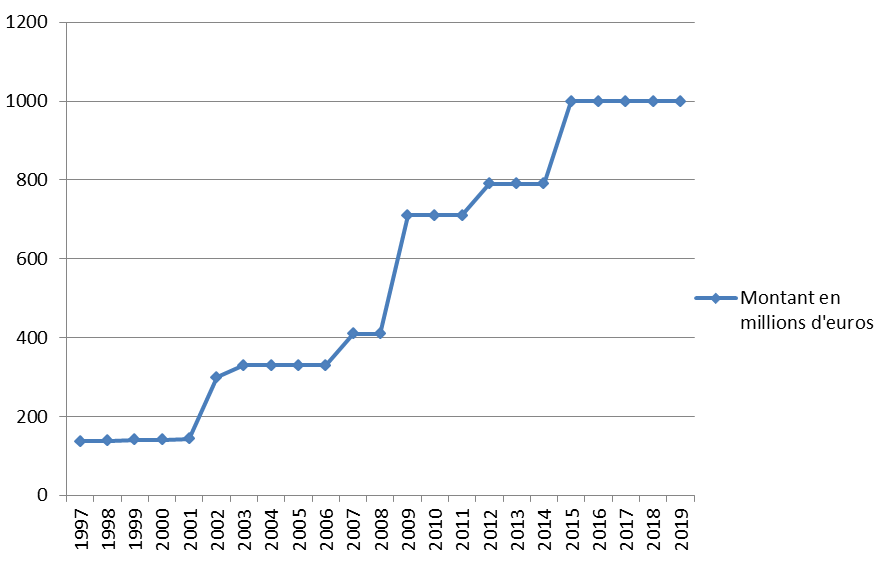

Dans le projet de loi de financement de la sécurité sociale pour 2019 82 ( * ) , le Gouvernement propose de maintenir la dotation de la branche AT-MP à la branche maladie à un milliard d'euros pour la cinquième année consécutive. Ce niveau est à mettre en regard avec le prélèvement de 137 millions d'euros sur la branche AT-MP en 1997 lors de l'instauration du transfert à la branche maladie.

Évolution des transferts de la branche AT-MP

à la branche maladie

au titre de l'article L. 176-1 du

code de la sécurité sociale

Source : Réponses du ministère des solidarités et de la santé au questionnaire de la commission des affaires sociales

Selon la CATMP, le maintien de ce transfert à un niveau substantiel tient insuffisamment compte des efforts déployés ces dernières années pour réduire la sous-déclaration.

Le transfert vers la branche maladie fait ainsi l'objet de critiques de la part des partenaires sociaux qui redoutent que la branche AT-MP serve de variable d'ajustement pour l'équilibre des comptes sociaux.

b) Les facteurs de sous-déclaration des maladies professionnelles

À la différence de la déclaration d'un accident de travail qui doit être effectuée par l'employeur 83 ( * ) , c'est au salarié qu'il revient de demander la reconnaissance d'une affection en maladie professionnelle 84 ( * ) .

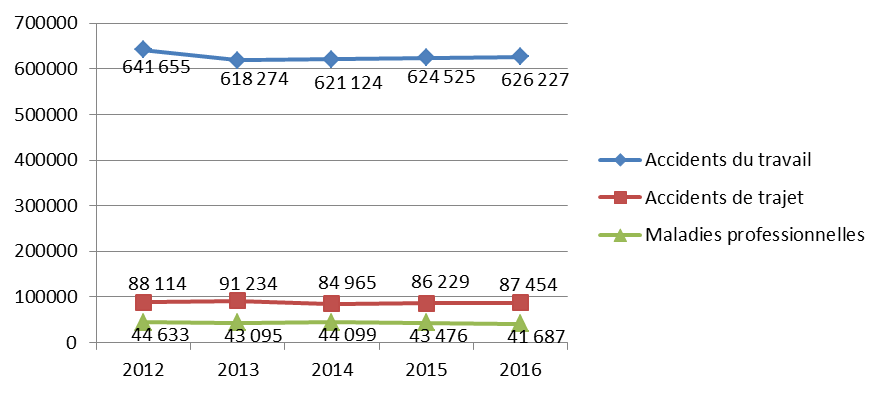

Le nombre de maladies professionnelles avec un premier règlement s'est maintenu, depuis 2012, à un niveau oscillant autour de 44 000 cas, jusqu'à connaître un léger infléchissement en 2016 pour s'établir à un peu moins de 41 700 cas.

Statistiques de la sinistralité pour

l'ensemble

des neuf grandes branches d'activité

Source : Cnam - direction des risques professionnels, statistiques 2016

Selon la commission administrative chargée d'évaluer le phénomène de sous-déclaration des AT-MP et les informations transmises par le Gouvernement à votre commission, les principales causes de cette sous-déclaration tiennent :

- aux employeurs : les organisations syndicales ont rapporté à la commission la persistance de comportements de dissimulation 85 ( * ) . Cette sous-déclaration viserait à ne pas afficher de taux de sinistralité élevés pouvant nuire à l'image de l'entreprise et à éviter tout impact en tarification ;

- aux victimes : cette sous-déclaration trouve sa source dans la méconnaissance par la victime ou par ses ayant-droits de l'origine professionnelle de l'affection, les appréhensions du salarié au regard de l'emploi ou de la complexité de la procédure ou encore une préférence pour la pension d'invalidité ;

- aux professionnels de santé : une insuffisante formation et information des médecins sur les questions de santé au travail nourrissent la sous-déclaration des AT-MP.

Compte tenu de l'importance de ce transfert, votre commission a souligné à plusieurs reprises la nécessité d' évaluer la réalité des efforts engagés pour lutter contre le phénomène de sous-déclaration .

Bien qu'il se situe à mi-chemin de la fourchette du coût de la sous-déclaration établie par la commission de l'article L. 176-1 du code de la sécurité sociale, le montant d'un milliard d'euros semble maintenu artificiellement à ce niveau , sans tenir compte des progrès réalisés dans la reconnaissance des maladies professionnelles et des efforts futurs qui seront engagés en ce sens par la branche AT-MP, parmi lesquels il convient de relever :

- une campagne de communication menée courant 2017 à la fois sur Internet et par démarchage des délégués de l'assurance maladie : elle a permis de sensibiliser les médecins traitants à la problématique du risque professionnel et au bon remplissage des certificats médicaux afférents ;

- une action spécifique entreprise pour les cancers de la vessie : il a eu pour résultat une multiplication par 5 du nombre de déclarations en quatre ans 86 ( * ) . À l'occasion de chacune des demandes d'affection de longue durée (ALD) pour tumeur de la vessie, un courrier informait les médecins traitants de la démarche entreprise par le service médical auprès de leurs patients. Si ces derniers donnaient suite, les médecins étaient informés de la conclusion quant à la reconnaissance de la tumeur en maladie professionnelle. Le dernier temps de cette action consistera à informer et sensibiliser les professionnels de santé eux-mêmes, notamment les urologues, qui devront prendre le relais à la source ;

- l'inscription dans la convention d'objectifs et de gestion (Cog) 2018-2022 de la branche AT-MP de la mise en place d'un processus interne de détection des maladies professionnelles , visant à impliquer les médecins conseils de la sécurité sociale . En effet, les patients ou leur dossier sont régulièrement vus par des médecins conseils durant leur arrêt de travail, en cas d'ALD, ou au passage en invalidité. Les médecins conseils pourraient alors détecter l'origine potentiellement professionnelle de certaines pathologies, orienter l'assuré dans le processus de déclaration et informer leurs médecins traitants. Cette action sera expérimentée à compter de septembre 2019.

La Cnam diffusera un mode opératoire qui ciblera certaines pathologies 87 ( * ) et fournira une grille d'analyse qui permettra de détecter l'origine potentiellement professionnelle de la pathologie.

Au vu des efforts déployés par la branche AT-MP pour améliorer la reconnaissance des maladies professionnelles, reconnus par le dernier rapport de la commission d'évaluation de la sous-déclaration, votre commission estime que le maintien à un milliard d'euros du transfert vers l'assurance maladie ne constitue pas un signal encourageant aux partenaires sociaux.

Au contraire, l'ampleur de ce transfert, multiplié par plus de 7 en une vingtaine d'années, nourrit de plus en plus le sentiment d'un détournement des produits de la branche AT-MP pour alléger les déficits de l'assurance maladie , alors que le nombre de maladies professionnelles a diminué de près de 7 % de 2012 à 2016 et que la France reste identifiée comme l'un des pays européens indemnisant le plus de maladies professionnelles 88 ( * ) .

Dans ces conditions, votre commission plaide pour une évaluation de l'impact de toutes les mesures prises en faveur d'une meilleure reconnaissance des maladies professionnelles et appelle à en tenir compte dans la fixation du montant du transfert de la branche AT-MP vers l'assurance maladie.

3. L'imputation de dépenses au compte spécial

L'article D. 242-6-5 du code de la sécurité sociale prévoit que « les dépenses engagées par les caisses d'assurance maladie par suite de la prise en charge de maladies professionnelles constatées ou contractées dans des conditions fixées par arrêté du ministre chargé de la sécurité sociale et du ministre chargé du budget ne sont pas comprises dans la valeur du risque mais sont inscrites à un compte spécial. » Le compte spécial permet ainsi d'assurer la prise en charge des dépenses afférentes à des maladies professionnelles médicalement constatées avant leur inscription dans un tableau de maladies professionnelles mais également lorsque « la victime de la maladie professionnelle a été exposée au risque successivement dans plusieurs établissements d'entreprises différentes sans qu'il soit possible de déterminer celle dans laquelle l'exposition au risque a provoqué la maladie » 89 ( * ) .

En 2017, les dépenses imputées au compte spécial se sont établies à 879 millions d'euros (contre 930 millions d'euros selon les prévisions initiales) . Dans son rapport d'octobre 2018 sur l'application des lois de financement de la sécurité sociale, la Cour des comptes estime que 57 % d'entre elles étant liées aux affections consécutives à l'exposition à des poussières d'amiante ou à des cancers dus à l'amiante 90 ( * ) , reconnues en 2016 91 ( * ) .

Elle relevait que « l'imputation au compte spécial prévaut à défaut de moyens juridiques et opérationnels suffisants pour organiser la coresponsabilité des employeurs successifs dans le temps . »

Plusieurs éléments, parfois cumulatifs, peuvent justifier une imputation au compte spécial de dépenses liées à des maladies professionnelles : la difficulté à retracer précisément les durées d'exposition d'un salarié d'une entreprise sur un site donné, la succession d'employeurs dans le temps pour un salarié donné, le cas de salariés ayant eu simultanément plusieurs employeurs, ou la disparition de l'employeur, soit que l'entreprise ait complètement disparu, soit que son activité ait été en tout ou partie reprise par une autre.

Dans l'imputation au compte spécial de dépenses liées à des maladies professionnelles, la Cour des comptes a relevé des pratiques divergentes entre caisses d'assurance retraite et de la santé au travail (Carsat) . À cet égard, elle appelle à un approfondissement des travaux d'homogénéisation du traitement des dossiers engagés par la direction des risques professionnels de la Cnam, qu'il s'agisse de la réunion des pièces probantes ou de leur instruction, afin de garantir l'équité de traitement entre employeurs et de réduire les dépenses imputées par défaut au compte spécial.

Votre commission partage ainsi l'esprit des recommandations de la Cour des comptes qui doivent permettre, à terme, de responsabiliser les entreprises du domaine d'activité prises dans leur ensemble plutôt que de mutualiser le financement des dépenses concernées dans le cadre national interprofessionnel du compte spécial.

C'est pourquoi votre commission souscrit à la proposition de la Cour d'un ajustement des frontières de certains domaines d'activité et invite ainsi les partenaires sociaux de la branche AT-MP à se pencher sur une redéfinition des périmètres des comités techniques nationaux afin que ces derniers reflètent mieux des domaines d'activité homogènes .

* 68 Cour des comptes, Rapport sur l'application des lois de financement de la sécurité sociale , octobre 2018.

* 69 Qui évaluent les risques par branche d'activité et formulent des recommandations en matière de prévention dans leur domaine d'activité.

* 70 Qui sont consultées sur toutes les questions relevant des risques professionnels pour lesquelles les caisses régionales interviennent.

* 71 Contre 74 % en 2016.

* 72 Compte professionnel de prévention et cessation anticipée d'activité.

* 73 Décret n° 2010-753 du 5 juillet 2010 fixant les règles de tarification des risques d'accidents du travail et de maladies professionnelles.

* 74 Article 54.

* 75 Évaluée pour 2019 à 10 % par la commission des comptes de la sécurité sociale.

* 76 Exposé des motifs de l'article 54 du projet de loi de financement de la sécurité sociale pour 2019.

* 77 Évaluée à 6,5 % en moyenne sur les exercices 2018 et 2019 par la commission des comptes de la sécurité sociale.

* 78 - 3,2 % en 2016, - 4,6 % en 2017.

* 79 Après mise en réserve.

* 80 Décret n° 2012-47 du 16 janvier 2012 complétant la liste des maladies faisant l'objet d'une transmission obligatoire de données individuelles à l'autorité sanitaire.

* 81 De 587 millions d'euros à 1,11 milliard d'euros en juin 2011 et de 695 millions à 1,3 milliard d'euros.

* 82 III de l'article 54.

* 83 Art. L. 441-2 du code de la sécurité sociale.

* 84 Art. L. 461-5 du code de la sécurité sociale.

* 85 Non-déclaration d'accidents, pressions sur les salariés, actions en direction des médecins de ville pour qu'ils n'accordent pas d'arrêt de travail ou en limitent la durée.

* 86 De 200 en 2013 à 1 000 en 2017.

* 87 A minima : lymphomes, dermatoses et cancers de vessie.

* 88 Selon une étude du groupement d'intérêt public Eurogip, le ratio de reconnaissance pour les troubles musculo-squelettiques pour 100 000 assurés est de 3 en Allemagne, 33 au Danemark, 57 en Italie, 129 en Espagne et 377 en France et pour les cancers professionnels de 0,24 en Espagne, entre 5 et 6 en Italie, Allemagne et Danemark, et de 11 en France (Eurogip, Déclaration des maladies professionnelles : problématique et bonnes pratiques dans cinq pays européens , Eurogip-102/F, 2015).

* 89 Arrêté du 16 octobre 1995 pris pour l'application de l'article D. 242-6-5 du code de la sécurité sociale relatif à la tarification des risques d'accidents du travail et de maladies professionnelles.

* 90 Cour des comptes, Rapport sur l'application des lois de financement de la sécurité sociale , octobre 2018.

* 91 Maladies professionnelles relevant des tableaux 30 et 30 bis .