C. AU REGARD DE L'OBJECTIF DE PÉRENNITÉ FINANCIÈRE DU SYSTÈME, LA SOUS-REVALORISATION AUGURE-T-ELLE LA VOLONTÉ DU GOUVERNEMENT D'AGIR EXCLUSIVEMENT SUR LE LEVIER DES PENSIONS POUR ÉQUILIBRER LES RETRAITES DANS LE CADRE DE LA RÉFORME À VENIR ?

1. Des dépenses de retraite stabilisées mais un déficit du système qui demeure au moins jusqu'en 2045

Le dernier rapport du Cor actualise les projections de long terme des dépenses du système de retraite 137 ( * ) et de son équilibre financier.

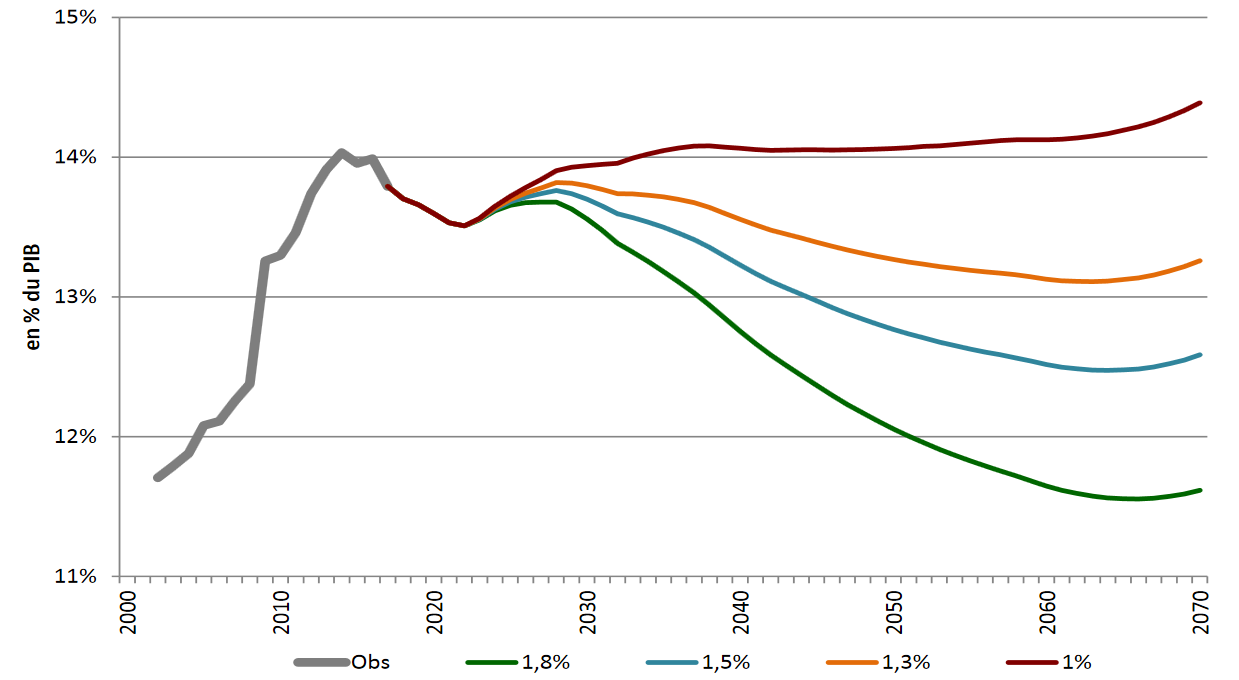

L'ensemble des réformes des retraites menées depuis 1993 ont réussi à maîtriser l'évolution des dépenses de retraite quel que soit le scénario retenu de productivité du travail (voir graphique ci-après) .

Évolution des dépenses du système de retraite à l'horizon 2070

Source : rapport annuel du Cor, juin 2018, p. 56

La part des dépenses de retraite dans le PIB baisserait jusque dans le milieu des années 2020, passant de 13,8 % du PIB en 2017 à 13,5 % en 2022. À l'horizon 2070, la part des dépenses dans le PIB resterait inférieure à celle de 2017 dans les trois scénarios les plus favorables d'évolution de la productivité.

La baisse à court terme de la part des dépenses de retraite dans le PIB n'entraîne toutefois pas d'amélioration du solde financier qui se dégraderait jusqu'à la fin des années 2020 quel que soit le scénario de productivité ( voir graphique ci-après).

Évolution du solde du système de retraite à l'horizon 2070

Source : Rapport annuel du Cor, juin 2018, p. 65

Cette dégradation résulte d'une diminution des ressources qui interviendrait dans les prochaines années. Comme l'explique l'avis du Comité de suivi des retraites de juillet 2018, « cette diminution des ressources résulterait principalement de la baisse rapide et significative du poids, dans la masse totale des rémunérations, des régimes pour lesquels les taux de cotisation sont les plus élevés, en particulier pour le budget de l'État et des collectivités » 138 ( * ) .

Le déficit projeté du système serait de 0,2 % du PIB en 2022 (soit environ 4,3 milliards d'euros 139 ( * ) ) et se creuserait tout au long de la décennie 2020 quel que soit le scénario de productivité. Sur le plus long terme (2030-2070), il connaîtrait des déficits durables en dessous d'un taux de croissance de la productivité de 1,5 % et s'éloignerait de son objectif de pérennité financière.

En conséquence, le CSR renouvelle cette année sa recommandation selon laquelle « la trajectoire financière, marquée par une dégradation des soldes entre les années 2020 et 2030, devra faire l'objet d'une attention particulière » .

Le choix du Gouvernement de revaloriser faiblement les pensions de base intervient dans ce contexte.

2. La baisse des pensions : un levier peu fréquemment utilisé depuis le début des années 1990

Deux types de mesures ont contribué, depuis le début des années 1990, à diminuer le niveau des pensions :

- la création de la CSG en 1991 : frappant tous les types de revenus (activité, capital, remplacement et jeux) pour financer la protection sociale, elle diminue les montants nets des pensions servies par le système de retraite. Les augmentations successives du taux sur les revenus de remplacement (1,1 % en 1991 ; 2,4 % en 1993 ; 3,4 % en 1997 et création d'un taux réduit à 1 %, 6,2 % pour le taux normal et 3,8 % pour le taux réduit en 1998, 6,6 % en 2013 et 8,3 % depuis 2018) ont constitué des baisses de pension 140 ( * ) ;

- la sous-revalorisation des pensions par rapport à l'inflation entraînant une perte de pouvoir d'achat n'est intervenue qu'une seule fois pour les régimes de base 141 ( * ) avec le gel des pensions en 2014 (inflation de 0,4 %).

La réforme de 1993 avait modifié l'index de revalorisation des pensions en passant des salaires au prix, ce qui diminuait la hausse des pensions mais maintenait le pouvoir d'achat des retraités .

Dès lors, les décisions du Gouvernement en matière de retraite depuis un an ne sont pas inédites mais leur accumulation (hausse de la CSG, absence de revalorisation en 2018, sous-revalorisation en 2019 et 2020) interroge sur sa politique pour ramener l'équilibre du système de retraite à court terme.

Dans la perspective de la réforme systémique en cours de préparation, votre rapporteur s'interroge : l e Gouvernement entend-il uniquement agir sur le levier de la baisse des pensions ? Le refus d'ouvrir clairement le débat du recul de l'âge minimum légal dans le cadre de la réforme des retraites aura-t-il pour conséquence de privilégier des départs plus jeunes mais à des niveaux de pension faibles ?

Ces questions posées au Haut-commissaire chargé de la réforme des retraites, lors de son audition le 24 octobre dernier devant votre commission 142 ( * ) , sont à ce jour restées sans réponse.

* 137 Le système de retraite recouvre non seulement les dépenses de l'ensemble des régimes de base de retraite figurant dans les LFSS mais également celles des régimes complémentaires.

* 138 En raison de la faible évolution du point d'indice et de la limitation des recrutements de fonctionnaires depuis plusieurs années. Le CSR précise d'ailleurs que « le bilan est au total bénéficiaire pour le budget de l'État et des collectivités, qui financent ces cotisations, mais apparait comme un besoin de financement pour le système de retraite ».

* 139 Sur la base du PIB pour 2017 : 2 163 milliards d'euros. Cette évaluation ne tient pas compte de la mesure de sous-revalorisation qui économiserait près de 4 milliards d'euros en 2022.

* 140 La CSG a progressivement remplacé la cotisation d'assurance maladie de base qui a été prélevée sur les retraites entre 1982 et 1998. De plus, les retraités sont assujettis à la contribution pour le remboursement de la dette sociale (CRDS) au taux de 0,5 % depuis 1996 et à la contribution additionnelle de solidarité pour l'autonomie (Casa) au taux de 0,3 % depuis 2013.

* 141 Les régimes complémentaires Agirc-Arrco ont pratiqué une sous-indexation des pensions d'un point en dessous de l'inflation entre 2013 et 2018.

* 142 Voir le compte-rendu annexé au présent rapport.