TITRE II

AMÉLIORER

LA COUVERTURE

DES BESOINS DE SANTÉ

CHAPITRE IER

Lever les

obstacles financiers

à l'accès aux droits et aux soins

Article 34

(art. L. 114-17-1, L. 142-3, L. 160-1,

L. 160-3,

L. 160-15, L. 162-1-21, L. 162-9,

L. 162-16-7, L. 162-40, L. 165-6,

L. 211-1,

L. 752-4 ; L. 861-1 à L. 861-8, L. 861-10,

L. 861-11 [nouveau], L. 862-1, L. 862-2, L. 862-4,

L. 862-6, L. 862-7, L. 863-1, L. 863-7-1, L. 864-1,

L. 864-2, L. 871-1 et L. 911-7-1 du code de la

sécurité sociale ; art. L. 723-2

du code rural

et de la pêche maritime ; art. L. 251-1 et L. 252-3

du code

de l'action sociale et des familles ;

art. L. 1110-3, L. 1511-1 et L. 6122-15

du code de la

santé publique ; art. L. 1113-1 du code des

transports ;

art. 34 de la loi n° 99-641 du

27 juillet 1999

portant création d'une couverture maladie

universelle)

Amélioration du recours aux dispositifs d'aide

à la couverture complémentaire santé

Objet : Cet article étend le bénéfice de la couverture maladie universelle complémentaire (CMU-C) aux personnes éligibles à l'aide à la complémentaire santé (ACS), moyennant une participation financière, apporte des ajustements au dispositif et adapte le cadre de prise en charge des frais de santé des pensionnés résidant à l'étranger.

I - Le dispositif proposé

Conformément aux engagements du Président de la République pris dans le cadre de la stratégie nationale de prévention et de lutte contre la pauvreté , présentée le 13 septembre 2018, cet article intègre le dispositif d'aide au paiement d'une complémentaire santé (ACS) à la couverture maladie universelle complémentaire (CMU-C), permettant d'assurer une protection complémentaire santé aux personnes les plus modestes pour « moins de un euro par jour », et met en place le renouvellement automatique des droits à la CMU-C pour les allocataires du RSA.

D'autres dispositions encadrent les conditions de prise en charge des frais de santé des retraités résidant à l'étranger à l'occasion de séjours temporaires en France.

A. L'extension de la CMU-C aux bénéficiaires de l'ACS

1. Le cadre en vigueur

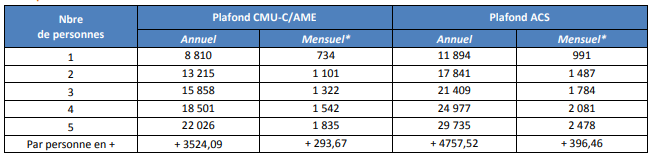

• Créée par la loi du 27 juillet 1999 265 ( * ) , la couverture maladie universelle complémentaire (CMU-C) offre aux plus modestes, résidant de manière stable et régulière en France depuis plus de trois mois, une complémentaire santé individuelle gratuite : le plafond de ressources est de 8 810 euros par an ou 734 euros par mois pour une personne seule ; il est majoré de 11,3 % dans les départements d'outre-mer (soit 9 806 euros par an ou 817 euros par mois pour une personne seule).

Elle peut être gérée, au choix du bénéficiaire, soit par son organisme d'assurance maladie d'affiliation soit par un organisme complémentaire inscrit sur une liste nationale des organismes volontaires pour la gérer. Cette dernière option est retenue par moins de 10 % des bénéficiaires fin 2017 (15,6 % fin 2011).

Fin 2017, la CMU-C concerne 5,52 millions de bénéficiaires pour un coût de 2,19 milliards d'euros 266 ( * ) .

• L' aide à la complémentaire santé (ACS) 267 ( * ) , créée en 2004 pour atténuer l'effet de seuil de la CMU-C, permet aux personnes dont les revenus sont compris entre le plafond de ressources de la CMU-C et 135 % de ce plafond, soit entre 8 810 et 11 894 euros par an ou entre 734 et 991 euros par mois pour une personne seule (ce plafond est également majoré de 11,3 % dans les départements d'outre-mer), de financer tout ou partie d'un contrat de complémentaire santé privé.

Plafonds de ressources pour bénéficier de la CMU-C et de l'ACS (France métropolitaine- au 1 er avril 2018)

(en euros)

Source : Fonds CMU-C. Les moyennes mensuelles sont à titre indicatif

Le montant annuel de l'aide ou « chèque santé » 268 ( * ) varie selon le nombre et l'âge au 1 er janvier de l'année des personnes composant le foyer, comme retracé dans le tableau suivant 269 ( * ) :

|

Age du bénéficiaire ou des personnes composant le foyer |

Montant de l'aide |

|

moins de 16 ans |

100 euros |

|

16 - 49 ans |

200 euros |

|

50 - 59 ans |

350 euros |

|

60 ans et plus |

550 euros |

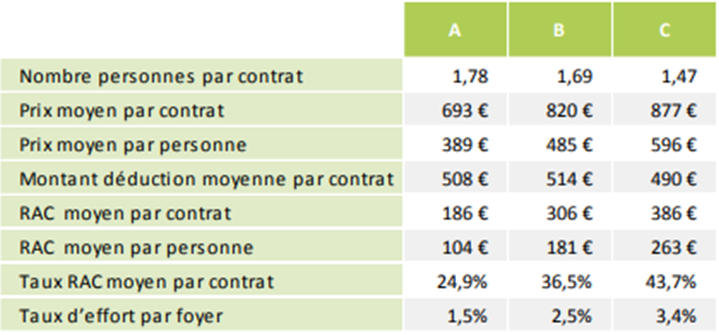

Depuis le 1 er juillet 2015, le choix des contrats se fait parmi onze offres homologuées, sélectionnées par l'État après procédure de mise en concurrence , proposant trois niveaux de garantie (A, B, C) 270 ( * ) . Cette réforme a permis une baisse du prix moyen par contrat. Fin 2017, 40 % des bénéficiaires optent pour le contrat C, offrant le meilleur niveau de garanties, 37 % pour le contrat B et 23 % pour le contrat A.

Fin 2017, cette aide bénéficie à 1,20 million de personnes (en hausse de 21 % par rapport à fin mai 2015), pour un coût de 324 millions d'euros 271 ( * ) .

Évolution du nombre de bénéficiaires de la CMU-C et de l'ACS

• La CMU-C comme l'ACS n'ont pas un caractère obligatoire : les personnes remplissant les conditions doivent en demander le bénéfice, ce qui induit un taux élevé de non-recours en raison notamment de la non-connaissance des dispositifs et de la complexité des démarches administratives à engager.

Comme le relève un rapport remis au Parlement en juillet 2018 concernant sur l'accès aux droits et aux soins des personnes en situation de handicap et des personnes en situation de précarité 272 ( * ) :

- entre 24 et 36 % des personnes qui seraient éligibles à la CMU-C n'y ont pas recours (soit entre 1,5 et 2,8 millions de personnes) ;

- ce taux de non recours est évalué entre 49 à 64 % des personnes éligibles à l'ACS (soit entre 1 et 2,3 millions de personnes).

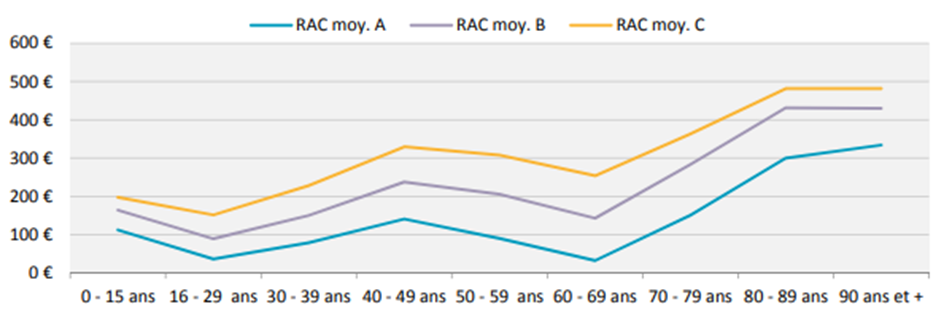

Pour l'ACS, l'un des facteurs de non recours est financier : les restes à charge demeurent importants pour des soins coûteux et, pour certaines populations, les montants de prime de contrat restant à payer demeurent prohibitifs. Les bénéficiaires de l'ACS participent encore en moyenne à hauteur de 38 % au paiement de leur prime de contrat, même si ce montant a diminué de 11 % environ depuis la réforme engagée en 2015 ; en 2016, le reste à payer moyen sur le contrat C (offrant la meilleure protection) varie de 151 euros pour les 16-29 ans à 363 euros pour les 70-79 ans ou 481 euros pour les 80-89 ans .

Ainsi, en 2017, près de 20 % des personnes ayant reçu une attestation ACS ne l'ont pas utilisée pour souscrire un contrat de complémentaire santé.

Coût et reste à charge moyens pour

l'acquisition d'un contrat,

par typologie, par les

bénéficiaires de l'ACS

Source : Fonds CMU-C - Rapport d'activité 2017. La notion de « taux d'effort par foyer » correspond au rapport montant du reste à charge / montant des ressources

Évolution du reste à payer moyen, par

tranche d'âge,

sur le primes des contrats ACS couvrant une

personne

(situation au 31 décembre 2016)

Source : Rapport annuel sur l'aide au paiement d'une complémentaire santé, Fonds CMU-C, octobre 2017

• Si les garanties offertes aux bénéficiaires de la CMU-C et de l'ACS ont eu tendance à se rapprocher depuis la réforme de l'ACS intervenue en juillet 2015, des différences de prise en charge demeurent , notamment sur les soins qui présentent les restes à charge les plus élevés (dentaire, optique et audioprothèses ou autres dispositifs médicaux).

Les garanties offertes aux bénéficiaires de la CMU-C et de l'ACS

|

CMU-C |

ACS |

|

100 % du ticket modérateur sur les soins de ville et hospitalier |

100 % du ticket modérateur sur les soins de ville et hospitalier, sauf sur les médicaments remboursés à 15 % et les cures thermales |

|

Forfait journalier hospitalier |

|

|

Forfait journalier en établissement médico-social, sans limite de durée |

Forfait journalier en établissement médico-social, dans la limite de 30 jours |

|

Tarifs opposables (dépassements d'honoraires interdits sauf exceptions) |

|

|

Tiers payant intégral (dispense d'avance de frais pour les consultations) |

|

|

Participations forfaitaires et franchises médicales |

|

|

Soins dentaires prothétiques, optique et autres dispositifs médicaux (comme les audioprothèses) : Forfaits spécifiques de prise en charge définis par arrêté (« panier de soins CMU-C ») permettant une prise en charge intégrale sur la base de tarifs limites. Les professionnels doivent présenter des équipements à des prix inférieurs ou égaux à ces tarifs (sauf exceptions) |

Variable selon les contrats : - contrat A : ticket modérateur pour l'optique et 125 % du tarif sécurité sociale pour les prothèses dentaires ; - contrat B : 100 € pour lunettes à verres simples, 200 € pour lunettes à verres complexes et 225 % du tarif sécurité sociale pour les prothèses dentaires ; - contrat C : 150 € pour lunettes à verres simples, 350 € pour lunettes à verres complexes, 300 % du tarif de la sécurité sociale pour les prothèses dentaires et 450 € pour les audioprothèses Depuis le 1 er octobre 2017 : montant maximum de dépassement pour les soins de prothèse dentaire et d'orthodontie |

De fait, si les contrats ACS garantissent une prise en charge quasi-intégrale des soins courants, des frais de médicaments ou d'hospitalisation, les restes à charge des assurés demeurent importants sur certains postes comme les prothèses dentaires ou auditives et l'optique.

Taux de couverture de la dépense totale par l'assurance maladie obligatoire et complémentaire pour les bénéficiaires de l'ACS, par type de contrat

|

Contrat A |

Contrat B |

Contrat C |

|

|

Soins courants |

98 % |

||

|

Pharmacie |

100 % |

||

|

Hospitalisation |

98 % |

99 % |

|

|

Dentaire (soins courants, prothèses, orthodontie) |

67 % |

71 % |

78 % |

|

Prothèses dentaires |

34 % |

56 % |

70 % |

|

Montant RAC sur prothèses dentaires |

432 € |

341 € |

329 € |

|

Optique |

15 % |

64 % |

77 % |

|

Montant RAC sur monture + verres complexes |

274 € |

128 € |

98 € |

|

Appareillages |

89 % |

88 % |

86 % |

|

Audioprothèses |

26 % |

23 % |

52 % |

Source : Rapport annuel sur l'aide au paiement d'une complémentaire santé, Fonds CMU-C, octobre 2017 (sur la base des retours par 10 groupements gestionnaires de l'ACS à l'enquête annuelle 2016)

2. Les évolutions proposées

a) La fusion de l'ACS et de la CMU-C à compter du 1 er novembre 2019

Cet article propose de refondre les deux dispositifs en un seul en étendant la CMU-C aux actuels bénéficiaires de l'ACS , sans toutefois en modifier les principales caractéristiques .

• Le 1° du I modifie en ce sens l'article L. 861-1 du code de la sécurité sociale fixant les conditions d'accès à la CMU-C pour les personnes travaillant ou résidant en France de manière stable et régulière éligibles à la protection universelle maladie (PUMa).

Deux cas de figure seraient à présent distingués ( a du 1° ) :

- un droit sans contrepartie financière , pour les personnes dont les ressources sont inférieures à un plafond fixé par décret, revalorisé au 1 er avril de chaque année et variable selon la composition du foyer. Cela correspond aux actuels bénéficiaires de la CMU-C, le Gouvernement n'envisageant pas de modifier ledit plafond de ressources ;

- un droit conditionné à participation financière , pour les personnes dont les ressources seraient inférieures au même plafond majoré de 35 % , ce qui correspond aux conditions actuelles pour bénéficier de l'ACS.

Cette réforme permet d'aligner les garanties offertes aux actuels bénéficiaires de l'ACS sur celles attachées à la CMU-C .

• La fusion de l'ACS et de la CMU-C entrerait en vigueur le 1 er novembre 2019 ( 4° du VIII ), le temps de permettre, dans l'intervalle, l'adaptation des procédures de gestion et des systèmes d'information.

Cette date se rapproche en outre de celle prévue pour le renouvellement de la mise en concurrence en vue de la sélection de contrats éligibles au dispositif ACS, qui devait intervenir d'ici la fin de l'année 2019 après avoir été repoussée d'une nouvelle année 273 ( * ) .

Plusieurs dispositions transitoires sont prévues :

- les attestations de droit à l'ACS délivrées avant le 1 er novembre 2019 - qui permettent l'attribution de l'aide à l'ouverture d'un contrat, dans un délai de six mois - seraient transformées en droits à CMU-C, sans réexamen de la situation financière de la personne ( a du 4°) ;

- les contrats en cours à cette date resteraient éligibles à l'ACS jusqu'à l'expiration du droit du bénéficiaire ( b du 4°) ;

- à la demande de l'assuré et sur la base d'informations transmises par l'organisme gestionnaire de son contrat (calcul de la durée du droit restant à courir et de la participation correspondante à la nouvelle CMU-C), celui-ci pourrait soit résilier son contrat sans frais ni pénalité et solliciter le bénéfice de la nouvelle CMU-C pour la durée du droit restant à courir, soit conserver le bénéfice de son contrat ACS jusqu'à son terme ( c du 4°).

Il faut noter que s'appliqueront les dispositions de l'article 6-2 de la loi dite Évin du 31 décembre 1989 274 ( * ) , selon lesquelles les « primo » bénéficiaires de la CMU-C voient leur contrat de complémentaire santé souscrit auprès d'une mutuelle, d'une société d'assurance ou d'un institut de prévoyance requalifié en contrat de CMU-C auprès du même organisme, si celui-ci fait partie des gestionnaires de ce dispositif.

Par ailleurs, d'après les informations communiquées à votre rapporteur, les organismes complémentaires pourront proposer des options aux contrats CMU-C, par exemple en couverture prévoyance.

b) Les montants et modalités de la participation financière

Le 10° du I introduit un nouvel article L. 861-11 au sein du code de la sécurité sociale précisant les modalités de la participation requise pour les bénéficiaires correspondant à ceux de l'actuel dispositif d'ACS et les conséquences en cas de non-paiement de celle-ci.

• Le montant de cette participation demeurerait variable selon l'âge de chaque bénéficiaire, progressive selon l'âge comme le sont les tarifs des complémentaires santé.

Alors que le montant du « chèque santé » par tranche d'âge est actuellement déterminé au niveau législatif, ce montant serait fixé par arrêté du ministre en charge de la sécurité sociale, sans toutefois pouvoir excéder 5 % du plafond de ressources de la CMU-C pour une personne seule, soit 36,70 euros par mois ou environ 440 euros par an.

Ces montants ne sont pas encore arrêtés par la direction de la sécurité sociale ; ils ne devraient dépasser 360 euros par an , suivant la communication du Gouvernement mettant en avant une couverture complémentaire « inférieure à un euro par jour ».

Si le Gouvernement présente la réforme comme favorable aux personnes âgées, on peut noter que le plafond de participation fixé par la loi dépasse le reste à payer moyen sur les contrats ACS « haut de gamme » des personnes âgées de 60 à 79 ans 275 ( * ) ; toutefois, les garanties proposées seront parallèlement étendues et, par ailleurs, les données disponibles sur le reste à charge n'intègrent par la hausse des primes des contrats ACS qui était attendue à l'occasion du renouvellement de l'appel à concurrence. La détermination d'une participation par tranche d'âge permettra également d'uniformiser le coût de la protection complémentaire alors que les offres tarifaires mettent en évidence, en dépit de la réforme intervenue en 2015, des écarts de prix parfois conséquents, qui ont tendance à s'accentuer avec l'âge.

• Parallèlement, cet article fixe le mécanisme relativement complexe - mais présenté comme plus protecteur que les règles de droit commun applicables à l'heure actuelle - déclenché en cas de non-paiement de cette participation « pendant une durée déterminée » qui pourrait correspondre à au moins deux échéances mensuelles d'après les indications communiquées à votre rapporteur .

Ce mécanisme se déroule en plusieurs étapes :

- le directeur de l'organisme assurant la protection complémentaire informe le bénéficiaire que le maintien de ses droits est subordonné à la « régularisation » de sa situation (en s'acquittant des participations dues) dans un délai fixé par décret en Conseil d'État (ce délai pourrait être de quinze jours à un mois selon les informations communiquées à votre rapporteur) ;

- à défaut de « régularisation », les droits sont suspendus par le directeur de l'organisme assurant la protection complémentaire ;

- une fois les droits suspendus, ceux-ci peuvent être rétablis le premier jour du mois suivant le paiement de l'ensemble des participations non acquittées affectées d'une majoration forfaitaire de retard ; est également abandonné, dans ce cas, le recouvrement des frais de santé indûment pris en charge pendant la période de suspension des droits ;

- en l'absence de paiement des sommes dues dans un délai fixé par décret (qui pourrait être d'un mois), il est mis fin aux droits attribués initialement pour une période d'un an. Cette décision relèverait du directeur de l'organisme d'assurance maladie obligatoire.

Les conditions d'application de ces dispositions sont renvoyées à un décret en Conseil d'État.

• Le 9° du I prévoit par ailleurs la possibilité, pour les organismes gestionnaires, en cas de fraude, d'obtenir le remboursement de la participation non acquittée au-delà des prestations versées à tort.

c) Le renouvellement automatique du droit à la protection complémentaire pour les bénéficiaires du RSA et de l'ASPA

Le dernier alinéa de l'article L. 861-5 du code de la sécurité sociale prévoit à l'heure actuelle que les droits reconnus en matière de CMU-C sont attribués pour une période d' un an renouvelable .

• Le e du 5° du I complète ces dispositions pour prévoir un renouvellement automatique des droits pour les personnes suivantes :

- les bénéficiaires du revenu de solidarité active (RSA). Ceux-ci sont réputés satisfaire aux conditions d'ouverture des droits à la CMU-C aux termes de l'article L. 861-2 du code de la sécurité sociale, sans étude complémentaire de leurs ressources 276 ( * ) . Ils doivent néanmoins en faire la demande : parmi les bénéficiaires de la PUMa, le taux de recours des allocataires du RSA à la CMU-C serait de 78 % (soit 1,27 million de bénéficiaires de la PUMa et du RSA ayant fait valoir leur droit à la CMU-C, qui représentent 26,1 % des effectifs de la CMU-C) 277 ( * ) ;

- les bénéficiaires de l'allocation de solidarité aux personnes âgées (ASPA) ou de l'une des allocations maintenues par l'article 2 de l'ordonnance n° 2004-605 du 24 juin 2004 simplifiant le minimum vieillesse 278 ( * ) . Ces allocataires ont déjà droit au renouvellement automatique de l'ACS depuis la loi relative à l'adaptation de la société au vieillissement 279 ( * ) .

Le montant de leur participation éventuelle à la nouvelle CMU-C sera déterminé annuellement, à chaque renouvellement.

• Aux termes des 2° et 4° du VIII , ces dispositions s'appliqueraient à compter du 1 er avril 2019 pour les bénéficiaires du RSA et du 1 er novembre 2019 pour les autres allocataires qui bénéficient déjà du renouvellement automatique de l'ACS.

d) Les conséquences financières de la réforme

• Le 12° du I adapte les dispositions de l'article L. 862-2 du code de la sécurité sociale sur les dépenses du « fonds CMU-C ».

Ce fonds assure à l'heure actuelle le remboursement aux organismes gestionnaires 280 ( * ) :

- pour les bénéficiaires de la CMU-C, le remboursement, auparavant forfaitaire, correspond, depuis la loi de financement de la sécurité sociale pour 2013, au montant réel des dépenses de santé prises en charge par ces organismes, dans la limite d'un plafond par bénéficiaire (fixé par arrêté à 415 euros en 2017) ; cela correspond à une dépense de 2,2 milliards d'euros en 2017, soit un coût moyen par bénéficiaire de 403 euros 281 ( * ) , inférieur, globalement, au plafond ;

- pour les bénéficiaires de l'ACS, le remboursement correspond aux crédits d'impôt pour l'aide à l'acquisition d'une complémentaire santé, à hauteur de 324 millions d'euros soit 309 euros en moyenne par bénéficiaire ; contrairement à la CMU-C, ce montant de l'aide ne reflète pas le montant des dépenses engagées pour la prise en charge de leurs frais de santé. Le fonds CMU-C note que les contrats ACS sont globalement en déséquilibre , avec un ratio « charges de prestations/cotisations nettes » de 102,3 % en 2016 282 ( * ) .

Par cohérence avec la réforme proposée, il est proposé que le fonds assure désormais, pour l'ensemble des bénéficiaires de la CMU-C, le remboursement « au réel » des dépenses de santé prises en charge par les organismes gestionnaires, selon des modalités renvoyées à un décret. Est supprimé en parallèle le plafonnement des dépenses prises en charge à hauteur d'un forfait par bénéficiaire : ce dispositif peut s'avérer en effet défavorable aux organismes ou régimes présentant un portefeuille réduit de bénéficiaires CMU-C (c'est ainsi le cas en 2017 du régime social des marins pour lequel le coût moyen est de 455 euros par bénéficiaire, soit supérieur au forfait de 415 euros) 283 ( * ) .

Pour les bénéficiaires de la nouvelle CMU-C contributive, les dépenses prises en charge seront minorées du montant de cette participation mais majorées de frais de gestion 284 ( * ) , sur la base d'un coefficient fixé par arrêté pris après avis de l'Unocam.

• Le 13° du I vise à exclure la participation financière due, sous condition de ressources, par les bénéficiaires de la CMU-C de la taxe de solidarité additionnelle (TSA) qui s'applique, au taux de 13,27 %, aux contrats d'assurance maladie complémentaire en application de l'article L. 862-4 du code de la sécurité sociale. Les contrats ACS sont à l'heure actuelle assujettis à cette taxe : la réforme entraînera donc une moindre recette évaluée à 85 millions d'euros .

Une fraction de la TSA (à hauteur de 2,77 milliards d'euros en 2017) est affectée au fonds CMU-C pour le financement de la CMU-C et de l'ACS et représente désormais 100 % de ses recettes ; le solde est reversé à la caisse nationale d'assurance maladie.

• Le 14° du I précise que lorsque le montant de TSA collecté est inférieur à celui qui avait été imputé, le versement de la différence aux organismes complémentaires est assuré non par le fonds CMU-C mais par l'Agence centrale des organismes de sécurité sociale (Acoss), soit un ajustement à la pratique (qui incombe en fait à l'Urssaf de Paris).

• Globalement, le Gouvernement évalue l'impact en année pleine de la réforme, en surcoût de dépenses, à 75 millions d'euros en 2020 (160 millions d'euros en incluant la perte de recette de TSA), incluant 15 millions d'euros d'impact du renouvellement automatique des droits pour les seuls bénéficiaires du RSA, et une hypothèse d'amélioration du taux de recours de 3 points pour les anciens éligibles à l'ACS. Avec une même hypothèse de hausse du taux de recours de 3 points par an, l'impact en dépenses serait en 2022 de 135 millions d'euros.

e) Les autres précisions ou coordinations

Diverses dispositions de cet article relèvent soit de mesures de pure coordination soit de précisions soit d'ajustements visant à mettre en conformité les textes avec la pratique.

• Le c du 1° et le c du 5° visent à confier directement aux directeurs des caisses d'assurance maladie la responsabilité d'octroi ou de refus de la CMU-C , qui leur est aujourd'hui déléguée par les préfets. Ces dispositions entreraient en vigueur au 1 er janvier 2019 ( 1° du VIII ).

Le IV procède, à la même date, au transfert similaire de compétences , du préfet au directeur des caisses d'assurance maladie qui peut aujourd'hui l'exercer par délégation, en ce qui concerne l'admission à l'aide médicale d'État (AME). Il modifie en ce sens l'article L. 252-3 du code de l'action sociale et des familles.

• Suivant la pratique, la demande de protection complémentaire au titre de la CMU-C est centralisée par l'organisme qui la reçoit ; elle est valable pour l'ensemble des personnes du foyer même lorsque celles-ci relèvent d'un autre organisme gestionnaire ( a du 5° du I ).

• La CMU-C demeurerait gérée soit par les organismes d'assurance maladie, soit par des organismes complémentaires (mutuelles, sociétés d'assurance, instituts de prévoyance) volontaires établissant à cette fin une déclaration en application de l'article L. 861-7 du code de la sécurité sociale et figurant sur une liste diffusée aux services sociaux et organismes gestionnaires des prestations sociales ( 4° du I ). La tenue et la diffusion de cette liste est explicitement confiée au directeur du fonds CMU-C ( 7° du I ). Les organismes pourraient en être retirés s'ils ne satisfont pas aux exigences renforcées en matière de connaissance et de suivi des bénéficiaires .

En effet, le 15° du I modifie l'article L. 862-7 du code de la sécurité sociale pour compléter les informations que doivent communiquer les organismes assurant la gestion de la CMU-C, notamment avec les données relatives aux bénéficiaires - nombre, âge, etc. - et aux participations versées. Le contenu du rapport annuel présenté par le fonds CMU-C est complété dans le même sens. Sa date de remise au Parlement est reportée du 15 septembre au 15 novembre.

• D'autres mesures procèdent à des précisions rédactionnelles ou coordinations diverses .

Le d du 5° du I transfère à l'article L. 861-5 les dispositions relatives à la date de prise d'effet de la protection complémentaire figurant à l'article L. 861-6, qu'il est proposé d'abroger ( 6° ), en précisant que celle-ci est conditionnée à la transmission des éléments nécessaires au paiement de la participation financière éventuelle. La situation est la même en cas d'adhésion à un organisme complémentaire ( 8° ).

Le « service en charge du revenu de solidarité active », habilité à aider les demandeurs dans leurs démarches, est remplacé par le terme plus générique d'« organismes chargés des prestations sociales et familiales » ( b du 5° du I ).

Les b et d du 1° , les 2° et 3° du I ainsi que les 1° à 3°, 5° à 10°, 13° et 14° du II procèdent à diverses clarifications ou coordinations au sein du code de la sécurité sociale liées à la fusion de l'ACS et de la CMU-C.

Il en est de même des 11° et 12° du II et du III qui procèdent à des coordinations au sein respectivement du code de la sécurité sociale et du code rural et de la pêche maritime, pour tirer les conséquences du transfert de l'attribution de la CMU-C aux caisses d'assurance maladie pour le régime général et aux caisses de mutualité sociale agricole pour le régime social agricole, du V modifiant diverses dispositions du code de la santé publique ou du VI modifiant, également à droit constant, un article du code des transports.

• Enfin, le VII modifie l'article 34 de la loi du 27 juillet 1999 portant création de la couverture maladie universelle, pour prévoir la présentation au Parlement des rapports d'évaluation de la loi tous les quatre ans et non plus tous les deux ans. De facto , la dernière édition de ce rapport date de 2016 et l'édition précédente était datée de 2013.

f) La suppression de la sélection de contrats d'assurance maladie complémentaire pour les plus de 65 ans

Le 16° du I supprime les dispositions du code de la sécurité sociale relatives à l'ACS, par coordination, mais également les articles L. 864-1 et 864-2 de ce code introduisant une mise en concurrence pour la sélection de contrats de complémentaire santé pour les plus de 65 ans.

Votre commission s'était opposée à la mise en place de ce dispositif par la loi de financement de la sécurité sociale pour 2016, en l'absence d'utilité sociale bien établie. Des mécanismes de mutualisation des risques existent déjà et sont les seuls à même de faire baisser le montant des primes d'assurance pour les seniors . De fait, ce dispositif n'a jamais trouvé à s'appliquer . Sa suppression n'emporte donc pas de conséquences pratiques.

B. Les modalités de prise en charge des frais de santé de personnes résidant à l'étranger

• L'article L. 160-3 du code de la sécurité sociale a été créé par l'article 58 de la loi de financement de la sécurité sociale pour 2016 instituant la protection maladie universelle (PUMa).

Il prévoit que les frais de santé - inopinés ou programmés - encourus lors de séjours temporaires en France par des pensionnés vivant à l'étranger peuvent être pris en charge alors même que les conditions de travail ou de résidence ne sont pas remplies. Ces dispositions concernent notamment les titulaires d'une pension de retraite, d'une pension de réversion ou d'une pension d'invalidité servie par un régime de base français ainsi que les titulaires d'une rente ou allocation AT-MP.

La mise en place de la PUMa a conduit à supprimer, inopinément, la condition de durée minimale de cotisation au régime obligatoire français de quinze années qui s'appliquait jusqu'alors aux retraités de nationalité étrangère , qui ne pouvaient par ailleurs bénéficier que de la prise en charge des soins non programmés 285 ( * ) .

Dans un rapport sur la mobilité internationale des Français remis au Premier ministre en juin 2018, la députée Anne Genetet relève que la superposition des dispositions de droit interne et de celles relevant du droit européen 286 ( * ) ou international 287 ( * ) , qui permettent la continuité de la protection sociale des retraités et de leurs ayants droit lors d'un séjour temporaire en France, « se sont superposés sans que leur articulation fasse l'objet d'une réflexion approfondie. Il en résulte notamment que l'Assurance maladie peut se retrouver dans la situation de rembourser le même soin deux fois pendant la même année : à l'affilié et au système d'assurance maladie de son pays de résidence. » Elle rappelle par ailleurs que dans les faits, « dans l'attente d'une clarification législative » qui n'a finalement pu intervenir plus tôt, les retraités non-résidents de nationalité étrangère ayant moins de quinze ans de cotisation n'ont pas été prélevés de la « cotAM » - à savoir la cotisation d'assurance maladie sur les revenus d'activité ou de remplacement des non-résidents fiscaux, affiliés de ce fait au régime d'assurance maladie français - et la Cnam n'a pas communiqué sur les droits ouverts.

Ce même rapport évalue à environ 9 à 10 % les personnes recevant une pension de retraite de source française établies hors de France. La « cotAM » serait acquittée par plus de 375 000 retraités du régime général et la consommation de soins de retraités lors de séjours temporaires en France serait d'environ 3 millions d'euros.

• Les modifications proposées par cet article tendent à préciser l'articulation des dispositions en vigueur avec les règlements européens ou conventions internationales de sécurité sociale .

La prise en charge des frais de santé lors de séjours temporaires s'appliquerait seulement lorsque ces règlements ou conventions attribuent à la France la charge d'assurer exclusivement la couverture des personnes en cas de maladie ; à défaut de tel règlement ou convention, la prise en charge s'appliquerait sous réserve que la pension - quelle que soit la nationalité de son titulaire - rémunère une durée d'assurance d'au moins quinze ans . Cela correspond à la durée minimale de cotisations qui s'appliquait avant la PUMa aux retraités étrangers non-résidents.

Cette évolution répond à une préconisation du rapport précité sur la mobilité internationale des Français, considérant « que l'ouverture d'un droit à bénéficier de la prise en charge des soins effectués lors d'un séjour temporaire en France doit correspondre à une durée de cotisation suffisante afin que la solidarité nationale dont bénéficient certains retraités non-résidents pour la prise en charge de leurs soins lors d'un séjour temporaire soit mise en cohérence avec l'effort de contribution. » D'après ce rapport, le centre national des retraités de France à l'étranger (Cnarefe) aurait répondu favorablement à la demande de prise en charge de soins en France d'environ 200 retraités entrant dans ce cas de figure (pensionnés percevant une retraite française pour une durée de cotisation de moins de quinze ans, résidant dans un pays dont la convention bilatérale de sécurité sociale ne prévoit pas la prise en charge de leurs soins en France) entre le 26 décembre 2016 et le 11 mai 2018.

Parallèlement, il est proposé d'étendre aux enfants mineurs à charge , n'exerçant pas d'activité professionnelle, le bénéfice de la prise en charge de leurs frais de santé lors de leurs séjours temporaires en France, ce qui n'était pas prévu pour les retraités de nationalité étrangère avant la PUMa.

La rédaction proposée supprime, en outre, le fait le subordonner à un contrôle la prise en charge des frais d'hospitalisation, disposition restée inapplicable à défaut de publication du décret prévu, ainsi que les dispositions relatives aux soins reçus à l'étranger, redondantes par rapport aux règlements européens ou conventions internationales.

• Le 3° du VIII prévoit l'entrée en vigueur de ces dispositions à compter du 1 er juillet 2019 .

II - Les modifications adoptées par l'Assemblée nationale

Outre des modifications ou précisions rédactionnelles, l'Assemblée nationale a adopté cet article sous réserve de deux ajustements :

- le premier, à l'initiative du Gouvernement , pour tenir compte de la couverture complémentaire obligatoire particulière aux régimes d'Alsace-Moselle : le montant de la contribution financière à la CMU-C pourra être adapté - en l'occurrence réduit - pour les bénéficiaires de ces régimes locaux (salariés et retraités du régime général et du régime agricole) ;

- le second afin de supprimer , pour les bénéficiaires de la CMU-C contributive n'ayant pas acquitté leur participation financière, l'application d'une majoration forfaitaire de retard en sus de l'exigence de paiement des mensualités dues (amendements présentés par des députés des groupes Les Républicains, Socialistes et Gauche démocrate et républicaine).

III - La position de la commission

Votre commission partage l'objectif de simplification portée par cette réforme . La superposition de deux dispositifs aux logiques et modes de fonctionnement distincts, sur des tranches de revenus assez proches, constitue une source de complexité superfétatoire, aux effets dissuasifs pour les bénéficiaires potentiels de l'aide à la complémentaire santé.

Cette réforme permet d' aligner les garanties offertes aux assurés éligibles à l'ACS sur le panier de soins plus protecteur de la CMU-C. Ces garanties devront d'ailleurs être revues pour correspondre aux paniers de soins 100 % santé définis dans le cadre de la réforme du reste à charge zéro engagée par l'article 33, puisqu'il ne saurait être question de proposer aux bénéficiaires de la CMU-C, contributive ou non, une protection moindre que celles des autres assurés. A cet égard, votre rapporteur note que cet impact n'a pas été pris en compte dans les évaluations jointes au PLFSS ou dans les négociations conduites en amont avec les chirurgiens-dentistes.

Suivant le même objectif que la réforme engagée, d'autres points de vigilance sont à souligner : la complexité des démarches administratives constitue également un frein dans l'accès aux droits ; les réflexions sur les partages des données entre les opérateurs pour identifier les personnes éligibles, de même que sur une simplification des procédures, restent encore à creuser, dans le prolongement, notamment, des préconisations du rapport précité sur l'accès aux soins et aux droits des personnes précaires.

La commission a adopté un amendement visant à avancer le rétablissement des droits des personnes lorsqu'elles s'acquittent avec retard de leur participation financière (amendement n° 79).

La commission vous demande d'adopter cet article ainsi modifié.

Article 35

(art. 20-11 de l'ordonnance n° 96-1122 du 20

décembre 1996

relative à l'amélioration de la

santé publique à Mayotte)

Exonération du ticket

modérateur sur les soins de ville

pour les personnes modestes

à Mayotte

Objet : Cet article prévoit, au bénéficie des assurés sociaux mahorais, une prise en charge intégrale par l'assurance maladie du ticket modérateur sur les soins de ville, sous conditions de ressources.

I - Le dispositif proposé

A. L'objectif de la mesure : lever les freins financiers à l'accès aux soins de ville pour permettre leur développement sur le territoire mahorais

La population mahoraise est couverte depuis 2003 par un régime spécial d'assurance maladie , financé par la Cnam sur la base de la solidarité nationale, et qui n'inclut ni CMU, ni AME.

L'affiliation à ce régime se fait sur condition de résidence régulière, et n'est pas subordonnée au versement de cotisations par les bénéficiaires.

Les assurés mahorais bénéficient d'une prise en charge hospitalière à 100 % , y compris pour les consultations. En revanche, les soins de ville sont pris en charge dans les conditions de droit commun, avec application du ticket modérateur : celui-ci est défini par l'article 20-2 de l'ordonnance de 1996 288 ( * ) qui régit l'organisation des soins à Mayotte comme « une participation aux tarifs servant de base au calcul des prestations » maladie. La participation forfaitaire au sens du régime général comme les franchises ne sont cependant pas applicables dans le département, qui n'est par ailleurs couvert ni par la CMU, ni par la CMU-c.

Ainsi que l'indiquait le rapport de la commission des affaires sociales du Sénat sur la situation sanitaire des populations de l'Océan Indien 289 ( * ) , ces modalités de couverture maladie participent en partie du déséquilibre de l'offre de soins sur le territoire mahorais , le centre hospitalier de Mayotte (CHM) assurant l'essentiel des prises en charge tandis que l'offre libérale de ville est quasiment inexistante dans le département. L'étude d'impact indique ainsi que seuls 21 généralistes, 6 spécialistes et 13 chirurgiens-dentistes sont en exercice pour l'ensemble de l'île.

Selon votre commission, c'est en effet « en large part à l'absence de solvabilisation de l'offre libérale par la couverture maladie que tient son faible développement. » Alors que les soins hospitaliers sont entièrement gratuits, le recours à un praticien de ville suppose l'acquittement par les assurés sociaux du ticket modérateur, dont le montant est trop élevé pour la plupart des Mahorais.

Partant du même constat, l'étude d'impact relève que cette situation conduit à un engorgement du CHM, qui entraîne d'importantes difficultés d'accès aux soins pour les assurés sociaux.

L'enjeu est donc de mettre en place une solvabilisation des assurés sociaux mahorais pour les soins de ville permettant à la fois de mieux garantir l'accès aux soins et d'encourager au développement d'une offre de soins en dehors du CHM.

L'article 20-11 de l'ordonnance de 1996 comporte déjà un dispositif en ce sens : il prévoit la possibilité pour l'Etat de prendre en charge le ticket modérateur en tout ou partie pour les assurés sociaux sous conditions de ressources. L'évaluation préalable annexée au présent article indique cependant que ce dispositif, qui ouvre une prise en charge à hauteur de 50 % du ticket modérateur, est apparu peu attractif en comparaison de la gratuité des soins hospitaliers, et n'a concerné qu'un nombre réduit de bénéficiaires avant d'être abandonné.

B. La mesure proposée : une prise en charge intégrale par l'assurance maladie du ticket modérateur sur les soins de ville sous conditions de ressources

Il est en conséquence proposé de modifier cet article 20-11 pour prévoir une gratuité intégrale des soins de ville pour les assurés les plus modestes ( paragraphe I du présent article). Cette évolution constitue la traduction législative de la mesure n° 14 du plan d'action du Gouvernement pour l'avenir des Mahorais, annoncé en 2018.

Cette gratuité est rédigée sous la forme d'une prise en charge intégrale de la participation prévue par l'article 20-2 de l'ordonnance, qui sera désormais assurée par l'assurance maladie.

Elle bénéficiera aux assurés sociaux dont les ressources sont inférieures à 50 % du plafond d'éligibilité à la CMU-C pour l'outre-mer . Selon l'étude d'impact, ce plafond permettrait de couvrir « près de la moitié des assurés de l'île ».

Il est par ailleurs précisé dans l'évaluation préalable que la mise en oeuvre de ce dispositif sera « simplifiée en gestion ». Le respect de la condition de ressources sera examiné par la caisse de sécurité sociale de Mayotte (CCSM) sur la base des documents d'imposition des bénéficiaires, ce qui constituera un dossier sensiblement allégé par rapport à celui nécessaire à une demande de CMU-C. Les assurés éligibles se verront remettre un bon d'exonération valable un an qui pourra être présenté aux professionnels libéraux.

Le paragraphe II prévoit une entrée en vigueur du dispositif au 1 er mai 2019.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Votre commission des affaires sociales observe avec satisfaction le dispositif proposé , qui va dans le sens des conclusions formulées dans le cadre de son rapport précité sur la situation sanitaire des populations de l'Océan Indien.

La mesure proposée va cependant moins loin que les préconisations formulées par ses rapporteurs, qui souhaitaient que le bénéfice de la CMU-C puisse être rapidement étendu aux assurés sociaux mahorais.

L'étude d'impact indique sur ce point, qui a fait l'objet de fortes préoccupations et demandes de la part des autorités publiques et politiques 290 ( * ) , que cette solution n'est pas envisageable à court terme . Le déploiement de la CMU-C suppose en effet la satisfaction de plusieurs conditions préalables qui ne sont pas remplies à ce jour dans le département, parmi lesquelles la présence d'un état civil fiable et d'une base de numéros de sécurité sociale (NIR) certifiée ainsi que le déploiement de la carte Vitale. Le dossier de demande de la prestation suppose par ailleurs la production de nombreuses pièces administratives, ce qui pourrait mettre en difficulté les assurés comme les capacités de gestion de la CCSM. L'évaluation préalable relève en conséquence que la mise en place de la CMU-C dans les conditions actuelles « aurait pour résultat de complexifier l'accès aux soins de la population mahoraise à rebours de l'objectif visé ».

La mesure n° 14 précitée du plan d'action gouvernemental prévoit cependant que la CMU-C sera déployée sur le territoire mahorais à partir de 2022.

Votre commission relève par ailleurs que la mesure proposée ne règle pas la situation des patients en situation irrégulière sur le territoire , qui ne bénéficient pas de l'AME et contribuent à l'engorgement du CHM.

La commission vous demande d'adopter cet article sans modification.

Article

36

(art. L. 169-14 [nouveau] du code de la sécurité

sociale ;

art. 9 de l'ordonnance n° 77-1102 du

26 septembre 1977

portant extension et adaptation au département

de Saint-Pierre-et-Miquelon

de diverses dispositions relatives aux affaires

sociales ;

art. 20-1 de l'ordonnance n° 96-1122 du

20 décembre 1996

relative à l'amélioration de la

santé publique, à l'assurance maladie,

maternité,

invalidité et décès, au financement de la

sécurité sociale

à Mayotte et à la caisse de

sécurité sociale de Mayotte)

Gestion et financement des

dispositifs

de prise en charge exceptionnelle par l'assurance maladie

Objet : Cet article permet la mise en oeuvre de mesures de prise en charge dérogatoires aux règles de prise en charge de droit commun afin de faciliter l'accès des assurés aux soins ou aux actes de prévention en cas de situations sanitaires exceptionnelles.

I - Le dispositif proposé

A. Un dispositif réglementaire et financier insuffisant pour faire face aux situations d'urgence sanitaire

La loi prévoit, à l'heure actuelle, un certain nombre de dispositifs en vue de répondre à des situations d'urgence sanitaire :

- la loi n° 2007-294 du 5 mars 2007 relative à la préparation du système de santé à des menaces sanitaires de grande ampleur 291 ( * ) permet la constitution d'un « corps de réserve sanitaire » ;

- les articles L. 3110-1 à L. 3110-10 du code de la santé publique précisent les conditions de mise en oeuvre de mesures d'urgence destinées à faire face à des menaces sanitaires graves, dont les plans blancs d'établissement et l'institution d'un fonds de financement des plans de préparation aux menaces sanitaires graves et de réponse aux situations d'urgence sanitaire . Les plans blancs des établissements hospitaliers s'insèrent ainsi dans le dispositif ORSAN 292 ( * ) , lequel peut également inclure des campagnes de vaccination pour faire face à une épidémie ou une pandémie sur le territoire national ;

- l'article L. 3131-1 du code de la santé publique prévoit qu'« en cas de menace sanitaire grave appelant des mesures d'urgence, notamment en cas de menace d'épidémie, le ministre chargé de la santé peut, par arrêté motivé, prescrire dans l'intérêt de la santé publique toute mesure proportionnée aux risques courus et appropriée aux circonstances de temps et de lieu afin de prévenir et de limiter les conséquences des menaces possibles sur la santé de la population. »

Néanmoins, compte tenu de la multiplication des situations exceptionnelles susceptibles d'engendrer un risque grave et anormal pour l'état de santé des assurés 293 ( * ) , la permanence des soins , en particulier pour les personnes les plus vulnérables, suppose de permettre, selon la situation, une prise en charge dérogatoire des règles de droit commun afin de garantir un accès sans frein et rapide aux soins et aux actes de prévention.

Dans la période récente, des dispositifs dérogatoires de prise en charge des frais de santé à la charge des assurés ont été mis en place afin de faire face aux épidémies de Zika et de chikungunya, mais, selon l'étude d'impact annexée au projet de loi, « les dispositifs mis en place jusqu'alors reposent sur un cadre juridique non sécurisé , sur la base de lettres ministérielles, sans mode de financement préétabli . Aussi, une sécurisation tant juridique que financière doit être recherchée, dans un souci de bonne gestion des finances publiques mais aussi de plus grande réactivité lors de la survenue de tels incidents. »

À titre d'exemple, face au risque posé pour les femmes enceintes par l'épidémie de Zika, l'assurance maladie a mis en oeuvre des règles de prise en charge spécifiques, sans pour autant s'appuyer sur une base réglementaire clairement définie.

|

L'exemple des mesures dérogatoires de prise en

charge

• La prise en charge des frais de santé des femmes enceintes Une échographie, en plus de celles qui sont habituellement recommandées pour le suivi de la grossesse, est désormais préconisée. Elle doit être réalisée entre la 26 e et la 28 e semaine d'aménorrhée. En cas d'exposition au virus Zika, la femme enceinte est exonérée du ticket modérateur et de la participation forfaitaire de 18 euros en cas d'hospitalisation. Elle bénéficie du tiers payant dans la limite des tarifs de l'Assurance Maladie pour les frais indiqués ci-dessous : - une échographie supplémentaire entre la 26 e et la 28 e semaine d'aménorrhée ; - les analyses de biologie à effectuer au moment de l'accouchement et les consultations médicales dans un centre pluridisciplinaire de diagnostic prénatal (CDPDPN) dans les cas de détection d'anomalies ; - les examens sérologiques d'infection par le virus Zika réalisés pendant toute la durée de la grossesse. Cette prise en charge spécifique est applicable jusqu'au 31 décembre 2018. Les dépassements d'honoraires ne sont pas pris en charge. • Les modalités de prise en charge des femmes infectées La prise en charge des femmes infectées est réalisée de la manière suivante : dès que l'assurée déclare sa grossesse, sa caisse générale de sécurité sociale (CGSS) lui adresse une attestation de prise en charge à présenter aux professionnels de santé ou aux établissements de santé. Sur présentation de l'attestation de prise en charge, la patiente n'a rien à régler et le professionnel de santé ou l'établissement sera remboursé directement par sa caisse d'assurance maladie. Source : Ameli.fr |

Selon les données de l'étude d'impact annexée au projet de loi, la prise en charge du ticket modérateur des traitements anti-douleurs prescrits dans le cadre de l'infection par le virus chikungunya a représenté un coût de 1,5 million d'euros en 2014. La prise en charge du ticket modérateur des examens de dépistage pour les femmes enceintes résidant dans des territoires touchés par l'épidémie de Zika en 2016 et 2017 a représenté un coût de 2,8 millions d'euros.

B. Des modalités de prise en charge dérogatoires afin de faire face à des situations sanitaires exceptionnelles

L'article 36 du présent projet de loi tend à insérer, dans le code de la santé publique, un nouveau chapitre consacré à la prise en charge des risques et conséquences d'une situation sanitaire exceptionnelle. Constitué d'un article unique L. 169-14, il prévoit la possibilité, dans des conditions définies par décret pour une durée limitée ne pouvant dépasser une année, de mettre en place des règles de prise en charge renforcée dérogatoires aux règles de droit commun susceptibles de porter, en fonction de la situation sanitaire considérée, sur :

- la participation de l'assuré au titre du ticket modérateur 294 ( * ) , la participation forfaitaire de l'assuré d'un euro pour toute consultation ou acte médical 295 ( * ) et la franchise 296 ( * ) à la charge de l'assuré pour les médicaments, les actes paramédicaux et les transports sanitaires ;

- la prise en charge par l'assurance maladie des dépassements d'honoraires pour les actes et prestations 297 ( * ) ;

- la prise en charge par l'assurance maladie des dépassements tarifaires sur les dispositifs médicaux 298 ( * ) et les prothèses dentaires 299 ( * ) ;

- le forfait journalier hospitalier 300 ( * ) ;

- les conditions dans lesquelles est limitée à certaines situations la prise en charge par l'assurance maladie obligatoire de certaines prestations ou produits de santé ;

- les conditions et délais pour bénéficier des indemnités journalières, notamment le délai de carence préalable à leur versement et les délais d'envoi à la caisse primaire d'assurance maladie ou à la caisse de mutualité sociale agricole du certificat d'arrêt de travail et de notification de l'employeur.

La nature, le niveau, la durée et les conditions de mise en oeuvre de ces dérogations, limitées aux actes et prestations directement en lien avec le risque concerné, seront définis par décret.

Il est en outre précisé que le financement de ces dispositifs de prise en charge dérogatoire entre dans le champ des dépenses relevant de l'Ondam . L'hypothèse financière établie par l'étude d'impact annexée au projet de loi s'élève à deux millions d'euros par an .

Enfin, l'article 36 du présent projet de loi étend ces dispositions à la collectivité de Saint-Pierre-et-Miquelon et au département de Mayotte.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté un amendement rédactionnel de son rapporteur général à cet article.

III - La position de la commission

Votre commission se félicite de la sécurisation de la base juridique et du financement de mesures de prise en charge dérogatoires des assurés face à des menaces sanitaires graves. Elle s'interroge néanmoins sur les moyens qui seront consacrés à des mesures d'urgence complémentaires autres que la prise en charge des frais de santé des assurés, notamment le développement de thérapeutiques et de vaccins . Jusqu'ici, les actions de ce type en réponse à une situation d'urgence sanitaire ont été réalisées à moyens constants et ont pesé sur la capacité de financement de certains opérateurs sanitaires .

À titre d'exemple, l' institut national de la santé et de la recherche médicale (Inserm) a été fortement mobilisé dans le cadre de la réponse à apporter aux épidémies de Zika et d'Ebola. L'institut pilote ainsi un projet de recherche sur le virus Zika et des crédits Ondam ont été utilisés pour financer une cohorte permettant de suivre les bébés nés avec une malformation congénitale.

Dans la réponse à l'épidémie d'Ebola, l'Inserm est intervenu dans l'amélioration du diagnostic et des traitements ainsi que dans la mise au point de vaccins. Dans sa gestion de la crise liée au virus Ebola, il a ainsi été amené à prélever 7,4 millions d'euros sur sa réserve budgétaire , notamment pour l'organisation d'essais cliniques en Guinée de deux molécules.

La commission vous demande d'adopter cet article sans modification.

Article 36 bis

(nouveau)

(art. L. 169-2 du code de la sécurité

sociale)

Conditions d'ouverture du droit à invalidité

pour

les victimes de terrorisme

Objet : Cet article, inséré par l'Assemblée nationale, vise à exonérer les victimes de terrorisme, pour le bénéfice du droit à invalidité, des conditions de durée d'affiliation et de durée minimale ou de salaire minimum cotisés sur les douze derniers mois précédant l'interruption de travail.

I - Le dispositif proposé

Le présent article, inséré à l'Assemblée nationale par amendement du Gouvernement, modifie l'article L. 169-2 du code de la sécurité sociale afin de préciser que ne sont pas applicables aux victimes de terrorisme, pour bénéficier d'une pension d'invalidité, les conditions mentionnées à l'article L. 341-2 du même code, à savoir :

- une durée minimale d'affiliation ;

- au cours d'une période de référence, soit d'un montant minimum de cotisations fixé par référence au salaire minimum de croissance, soit d'un nombre minimum d'heures de travail .

À l'appui de cette exonération, le Gouvernement rappelle que ces conditions ont pu constituer un élément bloquant pour les victimes des attentats survenus en 2015 et 2016 dans leur passage en invalidité à l'expiration de leur droit aux indemnités journalières.

II - La position de la commission

Le Gouvernement a indiqué, en séance publique à l'Assemblée nationale, qu'à la suite des attentats de l'année 2015, ont été mis en place au profit des victimes des dispositifs dérogatoires de prise en charge des soins et d'accès aux droits aux prestations de l'assurance maladie, notamment des indemnités journalières au titre d'arrêts de travail, y compris lorsque les conditions d'ouverture des droits n'étaient pas remplies.

L'exonération prévue par le présent article complète ces dispositifs dérogatoires afin de faciliter l'admission des victimes de terrorisme au droit à pension d'invalidité, ce dont se félicite votre commission.

La commission vous demande d'adopter cet article sans modification.

* 265 Loi n° 99-641 du 27 juillet 1999 portant création d'une couverture maladie universelle.

Les dispositions relatives à la CMU-C figurent aux articles L. 861-1 à 861-10 du code de la sécurité sociale.

* 266 Fonds CMU, Rapport d'activité 2017.

* 267 Art. L. 863-1 à 863-7-1 du code de la sécurité sociale.

* 268 Cette aide prend en fait la forme d'un « crédit d'impôt » que l'organisme complémentaire déduit du montant dû au titre de la TSA, et qui vient abaisser le montant de la prime en conséquence.

* 269 Ces montants sont fixés à l'article L. 863-1 du code de la sécurité sociale.

* 270 11 offres ont été sélectionnées (arrêtés du 10 avril et du 25 juin 2015).

* 271 Fonds CMU, Rapport d'activité 2017.

* 272 « L'accès aux droits et aux soins des personnes en situation de handicap et des personnes en situation de précarité », Philippe Denormandie, membre du conseil d'administration de la CNSA, et Marianne Cornu-Pauchet, directrice du Fonds CMU-C, rapport remis au Parlement en application de l'article 64 de la loi de financement de la sécurité sociale pour 2018, juillet 2018.

* 273 La première sélection, prévue pour une durée de trois ans, devait arriver à échéance le 1 er juillet 2018. Le décret n° 2017-1363 du 19 septembre 2017 a prorogé cette échéance jusqu'au 31 décembre 2018, afin de permettre un bilan de la première procédure de sélection et d'en tirer les enseignements. Cette date a été une nouvelle fois repoussée, jusqu'au 31 décembre 2019, par le décret n°2018-225 du 30 mars 2018 pour prendre en compte les nouvelles garanties du reste à charge zéro. Ce décret autorise néanmoins les organismes complémentaires proposant des contrats ACS à demander le retrait de leurs contrats de la liste de ceux sélectionnés à compter du 1 er janvier 2019.

* 274 Loi n° 89-1009 du 31 décembre 1989 renforçant les garanties offertes aux personnes assurées contre certains risques. Ces dispositions ont été introduites au sein de cette loi par la loi du 27 juillet 1999 précitée instituant la couverture universelle maladie.

* 275 Ce reste à charge est, à fin 2016, de 253 euros pour les 60-69 ans et 363 euros pour les 70-79 ans (s'agissant des contrats C couvrant une personne seule).

* 276 Le montant du RSA est de 550,93 euros par mois pour une personne seule, soit inférieur au plafond de 734 euros de la CMU-C.

* 277 D'après le rapport d'activité 2017 du fonds CMU-C.

* 278 Allocation aux vieux travailleurs salariés, allocation aux vieux travailleurs non salariés, secours viager, allocation aux mères de famille, allocation spéciale vieillesse et sa majoration, allocation viagère des rapatriés, allocation de vieillesse agricole ou allocation supplémentaire.

* 279 Loi n° 2015-1776 du 28 décembre 2015. Ces dispositions figurent à l'article L. 863-3 du code de la sécurité sociale.

* 280 Concrètement, pour les organismes complémentaires, la prise en charge ne prend pas la forme d'un remboursement par le fonds CMU-C mais prend la forme d'une déduction des montants correspondants du montant dû au titre de la TSA.

* 281 Rapport d'activité 2017 du fonds CMU-C.

* 282 D'après le rapport annuel du fonds CMU-C sur l'ACS, octobre 2017. Ce déséquilibre repose essentiellement sur le contrat C, le plus choisi et offrant les meilleures garanties, pour lequel le ratio s'établit à 106,5 %.

* 283 D'après les données du rapport d'activité 2017 du fonds CMU-C.

* 284 En 2016, d'après la Drees (rapport au Parlement pour 2017 sur la situation financière des organismes complémentaires assurant une couverture santé), l'ensemble des charges de gestion des organismes complémentaires représente 20 % des cotisations collectées hors taxes. Les sociétés d'assurance ont les charges de gestion relatives les plus élevées (23 % des cotisations), devant les mutuelles (20 %) et les institutions de prévoyance (15 %).

* 285 Ces dispositions figuraient à l'article L. 161-25-3 du code de la sécurité sociale, abrogé lors de la mise en place de la PUMa.

* 286 L'article 27, paragraphe 2, et l'annexe IV du règlement européen de coordination en matière de sécurité sociale n°883/2004 accordent aux pensionnés non-résidents percevant une retraite française le droit supplémentaire de bénéficier de la prise en charge de leurs frais de santé lors d'un séjour temporaire en France pour des soins inopinés ou programmés.

* 287 Des conventions bilatérales de sécurité sociale lient la France à 41 États et territoires en dehors de l'espace européen. Lorsqu'une convention bilatérale de sécurité sociale prévoit le remboursement par la France des frais de santé sur forfait individuel annuel, celui-ci vient se cumuler à la prise en charge sur facture de la consommation de soins lors d'un séjour temporaire.

* 288 Ordonnance n° 96-1122 du 20 décembre 1996 relative à l'amélioration de la santé publique à Mayotte.

* 289 « Promouvoir l'excellence sanitaire française dans l'Océan Indien », rapport d'information n° 738 (2015-2016) de MM. Alain Milon, Gilbert Barbier, Mmes Laurence Cohen, Chantal Deseyne et M. Jean-Louis Tourenne, fait au nom de la commission des affaires sociales, 29 juin 2016.

* 290 On pourra notamment se reporter à la question écrite n° 22613 en date du 7 juillet 2016, adressée au ministère des affaires sociales par notre collègue Thani Mohamed Soilihi.

* 291 Et son décret d'application n° 2007-1273 du 27 août 2007.

* 292 Organisation de la réponse du système de santé en situations sanitaires exceptionnelles.

* 293 Épidémies de Zika, de chikungunya, de dengue, contamination par le coronavirus, grippe H1N1, accidents industriels, attaques terroristes...

* 294 Premier alinéa du I de l'article L. 160-13 du code de la sécurité sociale, dont la participation forfaitaire de 18 euros pour certains actes lourds dont le tarif est au moins égal à 120 euros.

* 295 Premier alinéa du II de l'article L. 160-13 du code de la sécurité sociale.

* 296 Premier alinéa du III de l'article L. 160-13 du code de la sécurité sociale.

* 297 Inscrits sur la liste des actes et prestations (LAP) prévue à l'article L. 162-1-7 du code de la sécurité sociale.

* 298 Liste prévue à l'article L. 165-1 du code de la sécurité sociale.

* 299 Liste prévue à l'article L. 162-1-7 du code de la sécurité sociale.

* 300 Art. L. 174-4 du code de la sécurité sociale.