Rapport n° 111 (2018-2019) de M. Jean-Marie VANLERENBERGHE , Mme Catherine DEROCHE , MM. Bernard BONNE , Gérard DÉRIOT , René-Paul SAVARY et Mme Élisabeth DOINEAU , fait au nom de la commission des affaires sociales, déposé le 7 novembre 2018

Disponible au format PDF (4,9 Moctets)

Synthèse du rapport (277 Koctets)

-

LES CONCLUSIONS DE LA COMMISSION DES AFFAIRES

SOCIALES

-

EXAMEN DES ARTICLES

-

PREMIÈRE PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE 2017

-

DEUXIÈME PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE 2018

-

Article 3

(art. 73 de la loi n° 2017-1836 du 30 décembre 2017

de financement de la sécurité sociale pour 2018)

Rectification des dotations 2018 de la branche maladie

-

Article 4

(art. L. 138-16, L. 221-1 et L. 221-1-1 du code de la sécurité sociale ;

art. 95 de la loi n° 2016-1827 du 23 décembre 2016

de financement de la sécurité sociale pour 2017)

Suppression du fonds de financement

de l'innovation pharmaceutique (FFIP)

-

Article 5

Rectification des tableaux d'équilibre 2018

-

Article 6

Rectification de l'ONDAM et des sous-objectifs de l'ONDAM 2018

-

Article 3

-

TROISIÈME PARTIE

DISPOSITIONS RELATIVES AUX RECETTES

ET À L'ÉQUILIBRE DE LA SÉCURITÉ SOCIALE

POUR L'EXERCICE 2019

-

TITRE IER

DISPOSITIONS RELATIVES AUX RECETTES,

AU RECOUVREMENT ET A LA TRÉSORERIE

-

CHAPITRE IER

Mesures en faveur du soutien

à l'activité économique et des actifs

-

Article 7

(art. L. 241-17 [nouveau] et L. 241-18 du code de la sécurité sociale ;

art. L. 741-15 du code rural et de la pêche maritime)

Exonération de cotisations salariales sur le recours

aux heures supplémentaires et complémentaires

-

Article 7 bis

(nouveau)

(art. L. 131-6-3 [nouveau] du code de la sécurité sociale

et art. L. 411-9 et L. 411-10 du code du tourisme)

Régime social des avantages relevant des activités sociales et culturelles

-

Article 8

(art. 133-1, L. 241-2-1, L. 241-5, L. 241-6-1, L. 241-6-4, L. 241-10,

L. 241-11, L. 241-13, L. 243-6-1, L. 752-3-2 du code de la sécurité sociale ;

art. L. 741-5, 741-16 et L. 741-16-1 du code rural et de la pêche maritime ;

art. L. 5553-11 du code des transports ; art. L. 5134-31, L. 5134-59, L. 6227-8, L. 6227-8-1 [nouveau], L. 6243-2, L. 6243-3, L. 6261-1, L. 6325-16

à L. 6325-22 du code du travail ; art. 20 de la loi n° 2013-1203

du 23 décembre 2013 de financement de la sécurité sociale pour 2014)

Mise en oeuvre de la transformation en 2019 du CICE et du CITS

en baisse pérenne de cotisations sociales pour les employeurs

-

Article 8 bis

(nouveau)

(art. L. 137-16 du code de la sécurité sociale)

Alignement du régime social de la rupture conventionnelle collective

sur celui des plans de sauvegarde de l'emploi en matière d'assujettissement au forfait social

-

Article 8 ter (nouveau)

(art. 16 de la loi n° 2017-1836 du 30 décembre 2017

de financement de la sécurité sociale pour 2018)

Prolongation et élargissement du dispositif

mis en place pour les entreprises à Saint-Barthélemy

et Saint-Martin à la suite de l'ouragan Irma

-

Article 9

(art. 13 de la loi n° 2017-1836 du 30 décembre 2017

de financement de la sécurité sociale pour 2018)

Prolongation de la durée de l'exonération ACCRE

pour les exploitants relevant du micro-bénéfice agricole

-

Article 9 bis

(nouveau)

(art. L. 758-1 du code de la sécurité sociale)

Alignement progressif de la fiscalité applicable aux alcools produits

et consommés dans les outre-mer sur celle applicable dans l'hexagone

-

Article 7

-

CHAPITRE II

Des règles de cotisation

plus claires et plus justes

-

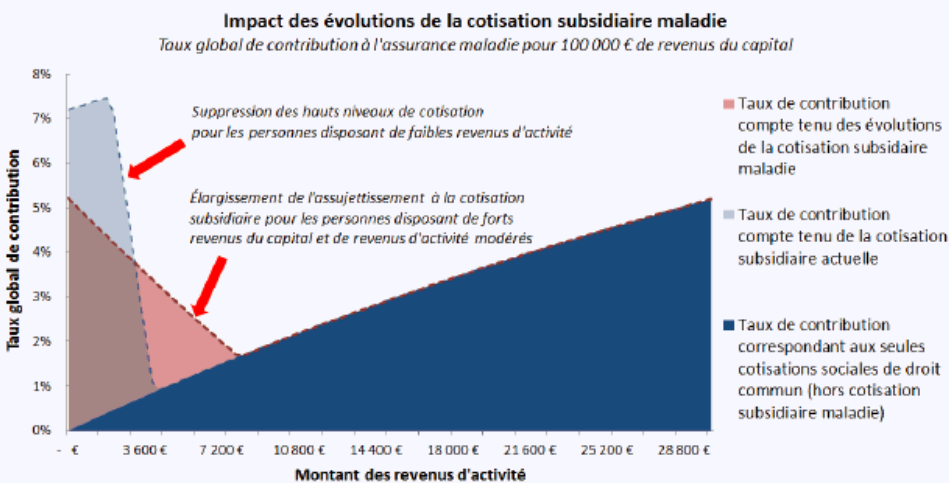

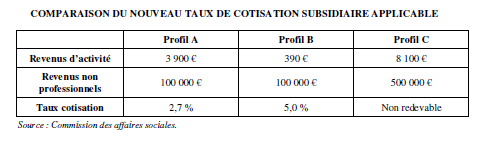

Article 10

(art. L. 380-2 du code de la sécurité sociale)

Rendre plus équitable la cotisation subsidiaire d'assurance maladie

-

Article 10 bis (nouveau)

Rapport au Parlement sur les régimes sociaux applicables aux activités saisonnières de courte durée des travailleurs indépendants

-

Article 11

(art. L. 136-8 du code de la sécurité sociale)

Atténuation du franchissement du seuil d'assujettissement de la CSG

au taux normal sur les revenus de remplacement

-

Article 11 bis

(nouveau)

(art. 231 du code général des impôts)

Exonération de taxe sur les salaires de l'établissement français du sang

-

Article 11 ter

(nouveau)

(art. L. 137-6 du code de la sécurité sociale)

Limitation du forfait social dans les petites et moyennes entreprises

-

Article 12

(art. L. 242-2 et L. 862-4-1 [nouveau] du code de la sécurité sociale)

Sécurisation de la participation des organismes complémentaires santé

au financement des nouveaux modes de rémunérations

-

Article additionnel après

l'article 12

(art. L. 862-4 du code de la sécurité sociale)

Contribution exceptionnelle

des organismes complémentaires d'assurance maladie

-

Article 13

(art. L. 133-5-6, L. 133-5-10, L. 243-16 [nouveau],

L. 244-2, L. 613-5 du code de la sécurité sociale ; art. L. 712-2,

L. 712-3, L. 724-7-2 [nouveau], L. 725-3 et L. 725-24 du code rural

et de la pêche maritime ; art. 42 de la loi n° 2016-1827 du 23 décembre 2016

de financement de la sécurité sociale pour 2017 ; art. 14 de la loi n° 2017-1836

du 30 décembre 2017 de financement de la sécurité sociale pour 2018)

Poursuivre la simplification de la déclaration

et du recouvrement des cotisations

-

Article 14

(art. 1635 bis AE du code général des impôts)

Modification du régime des droits d'enregistrement exigibles

pour les demandes d'AMM déposées auprès de l'ANSM

-

Article 15

(art. L. 138-10 à L. 138-15 du code de la sécurité sociale)

Refonte du mécanisme de sauvegarde

applicable aux dépenses de médicaments

-

Article 16

(art. L. 131-6 et L. 136-3 du code de la sécurité sociale ;

art. 15 de la loi n° 2017-1836 du 30 décembre 2017

de financement de la sécurité sociale pour 2018)

Clarification des modalités de calcul

des cotisations sociales des travailleurs indépendants

-

Article 17

(art. L. 133-4-2 et L. 243-7-7 du code de la sécurité sociale)

Modulation des sanctions

-

Article 18

(art. L. 114-6, L. 114-8-1 [nouveau], L. 114-9 à L. 114-22-1,

L. 122-1 à L. 122-3, L. 122-7, L. 122-9, L. 123-1 à L. 123-3, L. 216-6,

L. 217-3, L. 217-3-1, L. 217-4, L. 217-5, L. 217-6, L. 221-1, L. 221-1, L. 222-1, L. 223-1, L. 224-5-1, L. 224-5-2, L. 225-1-1, L. 225-1-4, L. 228-1, L. 281-2, L. 382-2, L. 641-3, L. 641-3-1 et L. 641-7 du code de la sécurité sociale ;

art. 25-1 et 26 de l'ordonnance n° 96-1122 du 20 décembre 1996

relative à l'amélioration de la santé publique, à l'assurance maladie,

maternité, invalidité et décès, au financement de la sécurité sociale à Mayotte

et à la caisse de sécurité sociale de Mayotte ; art. 15 de la loi n° 2017-1836

du 30 décembre 2017 de financement de la sécurité sociale pour 2018)

Mesure d'efficience de la gestion financière

des organismes de sécurité sociale

-

Article 10

-

TITRE II

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE

DE LA SÉCURITÉ SOCIALE

-

Article 19

(art. L. 131-7, L. 131-8, L. 135-3, L. 136-6-1, L. 136-8,

L. 138-21, L. 245-14 à L. 245-16 du code de la sécurité sociale ;

art. L. 14-10-4 et L. 14-10-5 du code de l'action sociale et des familles ;

art. 235 ter [nouveau] et art. 1600-0 F bis et 1600-0-S du code général des impôts ; art. L. 731-2 et L. 732-58 du code rural et de la pêche maritime ; art. 28

de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017 ; art. 60 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017 ;

art. 9 de la loi n° 2017-1836 de financement de la sécurité sociale pour 2018)

Transfert de recettes entre la sécurité sociale et l'État

et entre régimes de sécurité sociale

-

Article 20

(art. 4 et 6 de l'ordonnance n° 96-50 du 24 janvier 1996

relative au remboursement de la dette sociale)

Reprise par la Cades des déficits portés en trésorerie par l'Acoss

-

Article 20 bis

(nouveau)

(art. L. 421-21 et L. 757-1 du code de l'éducation)

Maintien dans le régime spécial des marins

des élèves et étudiants des lycées professionnels maritimes

et de l'école nationale supérieure maritime

-

Article 20 ter

(nouveau)

(art. L. 311-3 du code de la sécurité sociale)

Exception à l'affiliation au régime général de sécurité sociale

pour les experts désignés par le juge judiciaire pour accomplir

des expertises médicales, psychiatriques ou psychologiques

-

Article 20 quater

(nouveau)

Ratification de l'ordonnance n° 2018-470 du 12 juin 2018

et de l'ordonnance n° 2018-474 du 12 juin 2018

-

Article 21

Approbation du montant de la compensation

des exonérations mentionnées à l'annexe 5

-

Article 22

Approbation des prévisions de recettes,

réparties par catégories dans l'état figurant en annexe C à la présente loi,

et le tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale et du FSV

-

Article 23

Approbation des prévisions de recettes,

réparties par catégories dans l'état figurant en annexe C à la présente loi,

et le tableau d'équilibre, par branche, du régime général et du FSV

-

Article 24

Objectif d'amortissement de la dette sociale et prévisions

de recettes du FRR et du FSV

-

Article 25

Liste et plafonds de trésorerie des régimes et organismes

habilités à recourir à des ressources non permanentes

-

Article 26

Approbation du rapport sur l'évolution pluriannuelle

du financement de la sécurité sociale (annexe B)

-

Article 19

-

QUATRIÈME PARTIE

DISPOSITIONS RELATIVES AUX DÉPENSES

ET À L'ÉQUILIBRE DE LA SÉCURITÉ SOCIALE

POUR L'EXERCICE 2019

-

TITRE IER

TRANSFORMER LE SYSTÈME DE SOINS

-

Article 27

(art. L. 162-23-15 du code de la sécurité sociale)

Extension du dispositif de paiement

à la qualité des établissements de santé

-

Article 28

(art. L. 162-22-6-2 [nouveau], L. 162-22-10,

L. 162-22-12 et L. 162-22-15 du code de la sécurité sociale)

Financement forfaitaire de pathologies chroniques

-

Article 29

(art. L. 162-31-1 du code de la sécurité sociale)

Amplifier la portée du dispositif d'innovation du système de santé

-

Article 29 bis

(nouveau)

(art. L. 6122-5 du code de la santé publique

et art. L. 162-30-3 du code de la sécurité sociale)

Obligation d'élaborer un programme d'amélioration

de la pertinence des soins en cas d'écarts significatifs

de pratiques constatés dans un établissement de santé

-

Article 29 ter

(nouveau)

(art. L. 6145-16-1 du code de la santé publique)

Possibilité pour les établissements publics de santé

de déroger au plafond du taux d'usure

-

Article 29 quater

(nouveau)

(art. L. 162-5 et L. 162-14-1 du code de la sécurité sociale)

Inclusion des communautés professionnelles territoriales de santé

et des équipes de soins primaires dans le champ des accords-cadres

-

Article 29 quinquies

(nouveau)

Création d'un forfait expérimental de réorientation

pour les urgences hospitalières

-

Article 29 sexies

(nouveau)

(art. L. 162-22-17 [nouveau] du code de la sécurité sociale)

Remboursement à l'assurance maladie

des actes et séjours réalisés par des établissements non autorisés

-

Article 29 septies

(nouveau)

(art. L. 162-31-1 du code de la santé publique)

Inscription de l'éducation thérapeutique

dans le champ des expérimentations

-

Article 29 octies

(nouveau)

(art. 24 de la loi n° 68-690 du 31 juillet 1968

portant diverses dispositions d'ordre économique et financier,

art. 116 et 116-2 [nouveau] de la loi n° 86-33 du 9 janvier 1986

portant dispositions statutaires relatives à la fonction publique hospitalière)

Financement par l'assurance maladie de l'école

des hautes études en santé publique et du centre national

de gestion des praticiens hospitaliers et des personnels

de direction de la fonction publique hospitalière

-

Article 30

(art. L. 213-1, L. 642-4-2 [nouveau] et L. 644-2 du code de la sécurité sociale)

Simplification de l'exercice libéral à titre accessoire pour les médecins remplaçants (régime simplifié des professions médicales)

-

Article 31

(art. L. 4041-2, L. 4041-3 et L. 4042-1 du code de la santé publique ;

art. L. 162-1-7 du code de la sécurité sociale)

Étendre l'objet des Sociétés interprofessionnelles

de soins ambulatoires (SISA) aux pratiques avancées

-

Article 32

(art. L. 161-38, L. 162-2-3 [nouveau], L. 162-5, L. 162-5-15,

L. 162-5-16, L. 162-5-18 [nouveau] et L. 162-16-1 du code de la sécurité sociale)

Renforcer l'usage du numérique et le partage d'information

pour améliorer la qualité de la prise en charge

-

Article 32 bis

(nouveau)

(art. L. 161-35 et L. 323-3 du code de la sécurité sociale)

Prescription dématérialisée des arrêts de travail

et simplification des conditions d'accès au temps partiel thérapeutique

-

Article 33

(art. L. 133-4, L. 162-9, L. 165-1, L. 165-1-4 [nouveau],

L. 165-2, L. 165-9 et L. 871-1 du code de la sécurité sociale ;

L. 2132-2-1 et L. 2134-1 du code de la santé publique)

Une santé sans frais en optique, aides auditives et prothèses dentaires

-

Article 27

-

TITRE II

AMÉLIORER LA COUVERTURE

DES BESOINS DE SANTÉ

-

CHAPITRE IER

Lever les obstacles financiers

à l'accès aux droits et aux soins

-

Article 34

(art. L. 114-17-1, L. 142-3, L. 160-1, L. 160-3,

L. 160-15, L. 162-1-21, L. 162-9, L. 162-16-7, L. 162-40, L. 165-6,

L. 211-1, L. 752-4 ; L. 861-1 à L. 861-8, L. 861-10, L. 861-11 [nouveau], L. 862-1, L. 862-2, L. 862-4, L. 862-6, L. 862-7, L. 863-1, L. 863-7-1, L. 864-1, L. 864-2, L. 871-1 et L. 911-7-1 du code de la sécurité sociale ; art. L. 723-2

du code rural et de la pêche maritime ; art. L. 251-1 et L. 252-3 du code

de l'action sociale et des familles ; art. L. 1110-3, L. 1511-1 et L. 6122-15

du code de la santé publique ; art. L. 1113-1 du code des transports ;

art. 34 de la loi n° 99-641 du 27 juillet 1999

portant création d'une couverture maladie universelle)

Amélioration du recours aux dispositifs d'aide

à la couverture complémentaire santé

-

Article 35

(art. 20-11 de l'ordonnance n° 96-1122 du 20 décembre 1996

relative à l'amélioration de la santé publique à Mayotte)

Exonération du ticket modérateur sur les soins de ville

pour les personnes modestes à Mayotte

-

Article 36

(art. L. 169-14 [nouveau] du code de la sécurité sociale ;

art. 9 de l'ordonnance n° 77-1102 du 26 septembre 1977

portant extension et adaptation au département de Saint-Pierre-et-Miquelon

de diverses dispositions relatives aux affaires sociales ;

art. 20-1 de l'ordonnance n° 96-1122 du 20 décembre 1996

relative à l'amélioration de la santé publique, à l'assurance maladie,

maternité, invalidité et décès, au financement de la sécurité sociale

à Mayotte et à la caisse de sécurité sociale de Mayotte)

Gestion et financement des dispositifs

de prise en charge exceptionnelle par l'assurance maladie

-

Article 36 bis

(nouveau)

(art. L. 169-2 du code de la sécurité sociale)

Conditions d'ouverture du droit à invalidité

pour les victimes de terrorisme

-

Article 34

-

CHAPITRE II

Renforcer la prévention

-

Article 37

(art. L. 2132-2 et L. 2421-1 du code de la santé publique ;

art. L. 160-9, L. 160-14 et L. 162-1-22 [nouveau] du code de la sécurité sociale)

Modification du calendrier des examens de santé obligatoires

des jeunes de moins de dix-huit ans

-

Article 38

(art. L. 137-27 et L. 221-1-4 [nouveau] du code de la sécurité sociale)

Création d'un fonds de lutte contre les addictions

liées aux substances psychoactives

-

Article 38 bis (nouveau)

Rapport au Parlement sur les dépenses de prévention des addictions

-

Article 39

(art. L. 4161-1 et L. 5125-1-1 A du code de la santé publique ;

art. L. 162-16-1 du code de la sécurité sociale)

Généralisation de l'expérimentation

portant sur la vaccination antigrippale par les pharmaciens

-

Article 39 bis (nouveau)

Soutien au développement de la vaccination

contre les infections liées aux papillomavirus humains

-

Article 37

-

CHAPITRE III

Améliorer les prises en charge

-

Article 40

(art. L. 2112-8 et L. 2135-1 [nouveau] du code de la santé publique ;

art. L. 174-17 [nouveau] du code de la sécurité sociale ;

art. 9 de l'ordonnance n° 77-1102 du 26 septembre 1977

portant extension et adaptation au département de Saint-Pierre-et-Miquelon

de diverses dispositions relatives aux affaires sociales)

Prise en charge de l'intervention précoce

pour l'autisme et les troubles du neuro-développement

-

Article 41

(art. 58 de la loi n° 2015-1776 du 28 décembre 2015

relative à l'adaptation de la société au vieillissement)

Accélérer la convergence tarifaire des forfaits soins des établissements d'hébergement pour personnes âgées dépendantes (Ehpad)

-

Article 40

-

CHAPITRE IV

Améliorer les conditions

de l'accès aux produits de santé

-

Article 42

(art. L. 133-4, L. 162-4, L. 162-16-5, L. 162-16-5-1,

L. 162-16-5-1-1 [nouveau], L. 162-16-5-2 à L. 162-16-5-4 [nouveau],

L. 162-17, L. 162-17-1-2 [nouveau], L. 162-17-2-1, L. 162-17-2-2 [nouveau], L. 162-17-4, L. 162-18, L. 162-22-7-3, L. 165-1-4 [nouveau] et L. 165-4

du code de la sécurité sociale et art. L. 5121-12 du code de la santé publique)

Adaptations diverses des modalités de prise en charge

des produits de santé

-

Article 42 bis (nouveau)

Rapport au Parlement sur la mise en oeuvre de l'ouverture

des autorisations temporaires d'utilisation à de nouvelles indications

-

Article 43

(art. L. 5121-1, L. 5121-10, L. 5125-23,

L. 5125-23-2 et L. 5125-23-4 du code de la santé publique ; art. L. 162-16, L. 162-16-7 et L. 162-22-7-4 [nouveau] du code de la sécurité sociale)

Favoriser le recours aux médicaments génériques,

hybrides et biosimilaires

-

Article 43 bis (nouveau)

(art. L. 1151-1 du code de la santé publique)

Encadrement de l'utilisation de certains médicaments innovants

-

Article 42

-

TITRE III

MODULER ET ADAPTER

LES PRESTATIONS AUX BESOINS

-

Article additionnel avant

l'article 44

(art. L. 161-17-2 et L. 351-8 du code de la sécurité sociale)

Recul de l'âge minimum légal de départ à la retraite à 63 ans

à compter du 1er mai 2020

-

Article 44

Ajustement exceptionnel de la revalorisation des prestations sociales

-

Article 45

(art. L. 531-5 et L. 531-6 du code de la sécurité sociale

et art. 11 de l'ordonnance n° 77-1102 du 26 septembre 1977

portant extension et adaptation au département de Saint-Pierre-et-Miquelon

de diverses dispositions relatives aux affaires sociales)

Majoration du montant maximum du complément de mode de garde

pour les familles au titre de l'enfant en situation de handicap

-

Article 46

(art. L. 531-5, L. 531-6 et L. 543-1 du code de la sécurité sociale ;

art. 11 de l'ordonnance n° 77-1102 du 26 septembre 1977

portant extension et adaptation au département de Saint-Pierre-et-Miquelon

de diverses dispositions relatives aux affaires sociales ;

art. 8 de l'ordonnance n° 2002-149 du 7 février 2002

relative à l'extension et la généralisation des prestations familiales

et à la protection sociale dans la collectivité départementale de Mayotte)

Effets de l'abaissement de l'instruction obligatoire

à trois ans sur le CMG et l'allocation de rentrée scolaire

et recours au tiers payant pour le CMG « structure »

-

Article 47

(art. L.623-1, L. 623-4 et L. 663-1 du code de la sécurité sociale ; art. L. 722-10, L. 732-10, L. 732-10-1 et L. 732-12-2 du code rural et de la pêche maritime)

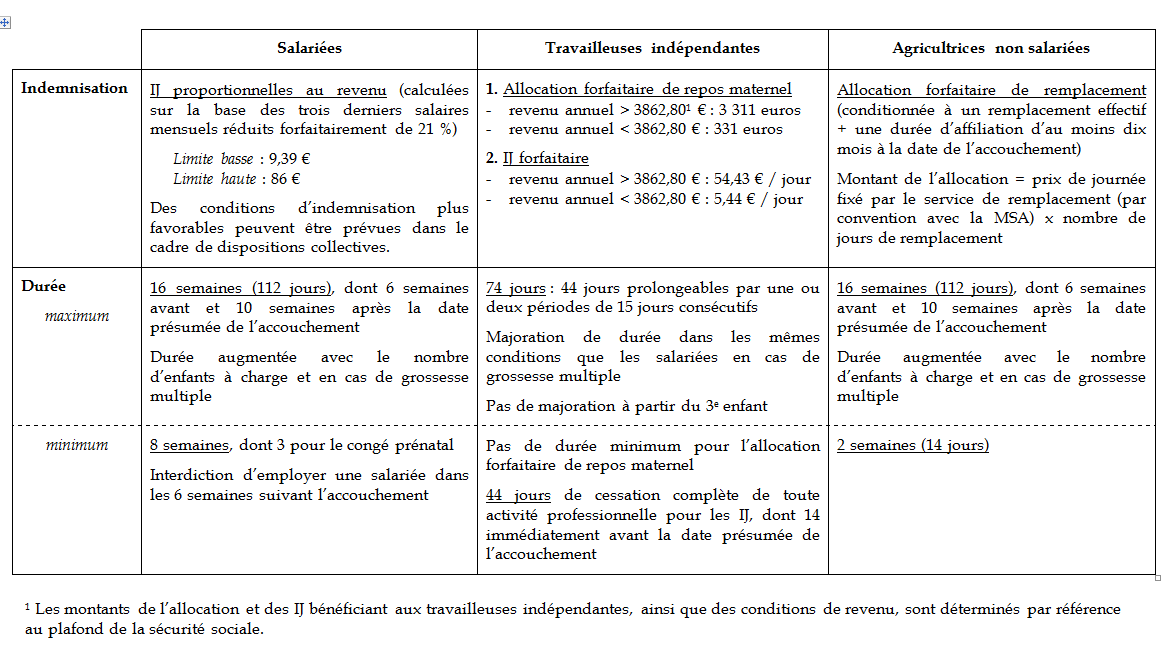

Harmonisation des modalités d'indemnisation du congé maternité

-

Article 47 bis

(nouveau)

(art. L. 732-12-1 du code rural et de la pêche maritime ; art. L. 331-8 et L. 623-1 du code de la sécurité sociale ; art. L. 1225-35 du code du travail)

Allongement du congé paternité pendant la période

d'hospitalisation de l'enfant dans un service spécialisé

-

Article 47 ter

(nouveau)

(art. L. 131-6-1-1 [nouveau] du code de la sécurité sociale)

Report des cotisations et contributions sociales

pendant le congé de maternité ou d'adoption

pour les travailleurs indépendants et les exploitants agricoles

-

Article 47 quater

(nouveau)

Information des travailleuses enceintes sur leurs droits

-

Article 47 quinquies

(nouveau)

Expérimentation d'une possibilité de reprise progressive de l'activité

des travailleuses indépendantes pendant leur congé de maternité

-

Article 48

(art. L. 622-3, L. 632-1 et L. 646-4 du code de la sécurité sociale ;

art. 20-10-2 de l'ordonnance n° 96-1122 du 20 décembre 1996

relative à l'amélioration de la santé publique, à l'assurance maladie, maternité, invalidité et décès, au financement de la sécurité sociale à Mayotte

et à la caisse de sécurité sociale de Mayotte)

Convergence des règles en matière d'IJ

et de pension d'invalidité vers le régime général

-

Article 49

(art. L. 133-4, L. 133-4-1, L. 161-17-1-1, L. 355-3, L. 553-2, L. 815-11, L. 821-5-1, L. 835-3, L. 845-3, L. 861-3 et L. 863-7-1 du code de la sécurité sociale ; art. L. 262-46 du code de l'action sociale et des familles ; art. L. 351-11 du code de la construction et de l'habitation ; art. 20-5-6 et 20-8-6 de l'ordonnance n° 96-1122

du 20 décembre 1996 relative à l'amélioration de la santé publique, à l'assurance maladie, maternité, invalidité et décès, au financement de la sécurité sociale à Mayotte et à la caisse de sécurité sociale de Mayotte ; art. 13 de l'ordonnance n° 2002-149 du 7 février 2002 relative à l'extension et à la généralisation des prestations familiales et à la protection sociale dans la collectivité départementale de Mayotte ; art. 20, 35-3 et 42-1 de l'ordonnance n° 2002-411 du 27 mars 2002 relative à la protection sanitaire et sociale à Mayotte ; art. 104-1 de l'ordonnance n° 2006-1588 du 13 décembre 2006 relative au régime de prévention, de réparation et de tarification des accidents du travail et des maladies professionnelles à Mayotte ; art. 1er de l'ordonnance n° 2016-160 du 18 février 2016 portant adaptation de la prime d'activité au département de Mayotte ; art. 8-4 [nouveau], 9-6 et 11 de l'ordonnance n° 77-1102 du 26 septembre 1977 portant extension et adaptation au département de Saint-Pierre-et-Miquelon de diverses dispositions relatives aux affaires sociales ; art. 5 et 7 de la loi n° 87-563 du 17 juillet 1987 portant réforme du régime d'assurance vieillesse applicable à Saint-Pierre-et-Miquelon)

Amélioration du recouvrement de diverses sommes

par les organismes de sécurité sociale

-

Article 50

(art. L. 133-5-3, L. 133-5-4, L. 221-1, L. 222-1,

L. 223-1, L. 542-2 et L.831-4 du code de la sécurité sociale ;

art. L. 723-11 du code rural et de la pêche maritime ;

art. L. 351-3 du code de la construction et de l'habitation)

Modernisation de la délivrance des prestations sociales

-

Article additionnel avant

l'article 44

-

TITRE IV

DOTATIONS ET OBJECTIFS DE DÉPENSE

DES BRANCHES ET DES ORGANISMES CONCOURANT

AU FINANCEMENT DES RÉGIMES OBLIGATOIRES

-

Article 51

Dotation de l'assurance maladie au Fmespp,

à l'Oniam, de la CNSA aux ARS

-

Article 51 bis

(nouveau)

(art. L. 142-11 [nouveau] du code de la sécurité sociale)

Maintien de la prise en charge par l'assurance maladie

des frais liés aux mesures d'instructions judiciaires

dans le cadre du contentieux

-

Article 52

Objectif de dépenses de la branche maladie,

maternité, invalidité et décès

-

Article 53

ONDAM et sous-ONDAM

-

Article 54

Dotation au Fiva, au Fcaata

et transfert en compensation de la sous-déclaration AT-MP

-

Article 54 bis (nouveau)

(art. 28-6 de l'ordonnance n° 96-1122 du 20 décembre 1996

relative à l'amélioration de la santé publique, à l'assurance maladie, maternité, invalidité et décès, au financement de la sécurité sociale à Mayotte

et à la caisse de sécurité sociale de Mayotte)

Report de 2020 à 2022 de l'alignement complet

des règles de tarification des accidents du travail

et maladies professionnelles à Mayotte

-

Article 55

Objectif de dépenses de la branche AT-MP

-

Article 56

Objectif de dépenses de la branche vieillesse

-

Article 57

Objectif de dépenses de la branche famille

-

Article 58

Prévisions des charges du Fonds de solidarité vieillesse en 2019

-

Article 51

-

EXAMEN DU RAPPORT EN COMMISSION

N° 111

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 7 novembre 2018 |

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur le projet de loi de financement de la sécurité sociale , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

Par M. Jean-Marie VANLERENBERGHE,

Rapporteur général,

Mme Catherine DEROCHE, MM. Bernard BONNE, Gérard DÉRIOT, René-Paul SAVARY et Mme Élisabeth DOINEAU,

Rapporteurs,

Sénateurs

Tome II :

Examen des articles

|

(1) Cette commission est composée de : M. Alain Milon , président ; M. Jean-Marie Vanlerenberghe , rapporteur général ; MM. René-Paul Savary, Gérard Dériot, Mme Colette Giudicelli, M. Yves Daudigny, Mmes Michelle Meunier, Élisabeth Doineau, MM. Michel Amiel, Guillaume Arnell, Mme Laurence Cohen, M. Daniel Chasseing , vice-présidents ; M. Michel Forissier, Mmes Pascale Gruny, Corinne Imbert, Corinne Féret, M. Olivier Henno , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mmes Martine Berthet, Christine Bonfanti-Dossat, MM. Bernard Bonne, Jean-Noël Cardoux, Mmes Annie Delmont-Koropoulis, Catherine Deroche, Chantal Deseyne, Nassimah Dindar, Catherine Fournier, Frédérique Gerbaud, M. Bruno Gilles, Mmes Nadine Grelet-Certenais, Jocelyne Guidez, Véronique Guillotin, Victoire Jasmin, M. Bernard Jomier, Mme Florence Lassarade, M. Martin Lévrier, Mmes Marie-Noëlle Lienemann, Monique Lubin, Viviane Malet, Brigitte Micouleau, MM. Jean-Marie Mizzon, Jean-Marie Morisset, Philippe Mouiller, Mmes Frédérique Puissat, Laurence Rossignol, Patricia Schillinger, M. Jean Sol, Mme Claudine Thomas, M. Jean-Louis Tourenne, Mme Sabine Van Heghe . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

1297 , 1309 , 1336 et T.A. 187 |

|

|

Sénat : |

106 et 108 (2018-2019) |

|

LES CONCLUSIONS DE LA COMMISSION DES AFFAIRES SOCIALES

Équilibres financiers

généraux

La commission a approuvé l'exonération de cotisations et contributions salariales des heures supplémentaires (article 7), qui seront profitables au pouvoir d'achat des actifs. S'agissant des modalités de mise en place des allègements de cotisations et contributions patronales qui remplaceront le crédit d'impôt compétitivité emploi (CICE) dès 2019 (article 8), elle a approuvé l'essentiel du dispositif adopté par l'Assemblée nationale tout en renforçant les exonérations spécifiques aux employeurs du secteur agricole pour les rémunérations des travailleurs occasionnels afin de préserver les filières les plus concernées (fruits et légumes, viticulture, etc.). S'agissant de la CSG applicable aux retraités (article 11), la commission a étendu le critère de franchissement de seuil de revenu deux années consécutives aux retraités qui franchiraient le seuil d'assujettissement à la CSG au taux de 3,8 % , comme l'article le prévoit pour l'assujettissement à la CSG au taux de 8,3 %. Elle a ainsi souhaité atténuer les effets de seuil pour des personnes, par définition modestes, qui pouvaient se voir appliquer du jour au lendemain des prélèvements supplémentaires de 4,3 % sur l'ensemble de leur pension. La commission a approuvé l'insertion dans ce PLFSS des exonérations et réductions de forfait social qui figuraient dans le projet de loi Pacte (article 11 ter ). Dans un souci de simplification, elle a aligné le taux dérogatoire de forfait social prévu pour les versements des entreprises sur les fonds d'actionnariat salarié, fixé à 10 %, sur celui déjà existant de 8 %. Cette même volonté de simplifier les démarches des entrepreneurs l'a conduite à supprimer la nouvelle formule prévue par le Gouvernement pour le calcul des cotisations des travailleurs indépendants, à la fois complexe et inadaptée à la majorité des situations (article 16). La commission a supprimé les dispositions relatives au régime social des chèques cadeaux et chèques vacances distribués par les entreprises et les comités sociaux d'entreprise introduites par l'Assemblée nationale (article 7 bis ), considérant que le paramétrage de ce dispositif n'avait pas fait l'objet d'une concertation suffisante avec l'ensemble des parties prenantes. La commission a également rejeté le principe d'une réduction d'affectation de TVA à la sécurité sociale d'ici à 2022 (article 19), estimant notamment que ces dispositions mettaient en péril l'objectif de remboursement de l'ensemble de la dette sociale d'ici à 2024. Dans la même logique, elle a approuvé le transfert à la Cades de 15 milliards d'euros de déficits cumulés des différentes branches de la sécurité sociale (article 20), tout en regrettant que ce transfert laisse encore 11,5 milliards d'euros de dette sociale dans les comptes de l'Acoss. Elle a adopté un amendement assurant que ce transfert de dette concerne prioritairement les organismes qui risquent de ne pas cumuler suffisamment d'excédents dans les années à venir pour rembourser leur dette (branche maladie et Fonds de solidarité vieillesse). Afin de sécuriser l'équilibre des comptes sociaux en 2019, elle a également proposé une contribution exceptionnelle des organismes complémentaires d'assurance maladie (OCAM) pour la seule année à venir (article additionnel après l'article 12).

Assurance maladie

La commission a approuvé les orientations en faveur d'une meilleure prise en compte de la qualité des soins dans le financement des établissements de santé (article 27), ainsi qu'en matière de pertinence des soins (article 29 bis ) tout en veillant à en clarifier l'articulation avec les dispositifs existants , notamment le contrat d'amélioration de la qualité et de l'efficience des soins. Elle a supprimé le forfait de réorientation dans les services d'urgences (article 29 quinquies ), qui ne reprend qu'une partie de la proposition formulée par la commission sur le financement des urgences hospitalières, sans régler le fond de la question, et pose plusieurs problèmes de principe comme de mise en oeuvre. S'agissant de la réforme du « reste à charge zéro » (article 33), la commission a apporté des ajustements visant à privilégier les négociations conventionnelles entre les acteurs et à limiter les restes à charge, même choisis, des assurés. Soulignant les nombreuses inconnues entourant à ce jour l'impact réel de cette réforme, en termes d'équilibre financier et d'accès aux soins, elle a demandé qu'un bilan soit présenté au Parlement. Sur la réforme de la régulation des médicaments (article 43), elle a renvoyé à la négociation conventionnelle la détermination de la compensation pour les extensions d'indication sous ATU et l'accès direct en post-ATU. Elle a également apporté quelques tempéraments à la régulation des dispositifs médicaux, qui ne prend pas suffisamment en compte les spécificités du secteur. S'agissant du renforcement du recours aux génériques (article 43), elle a supprimé l'encadrement du recours à la mention « non substituable » pour lui substituer la détermination d'une politique commune du générique et du biosimilaire dans le cadre d'une convention interprofessionnelle associant l'assurance maladie, les médecins et les pharmaciens. S'agissant enfin du congé de maternité des travailleuses non salariées (article 47), elle a souhaité préserver, dans tous les cas, la possibilité d'une indemnisation des non-salariées et a supprimé, en conséquence, le conditionnement du bénéfice des prestations à une durée minimale d'interruption complète d'activité de huit semaines , en considérant que ce dispositif n'est pas adapté à la situation de ces travailleuses et pourrait être à l'origine d'une dégradation de leur indemnisation.

Secteur médico-social

La commission a amendé le nouveau parcours de bilan et intervention précoce à destination des enfants atteints de troubles du neuro-développement (article 40), dans le but d'en sécuriser l'accès aux enfants manifestant les premiers signes avant et pendant leur scolarité. Elle a également souhaité préciser le cadre opérationnel de ce parcours, en explicitant les recommandations de bonne pratique de la Haute Autorité de santé et en renforçant le cadre contractuel entre les professionnels et les structures d'appui. Elle a par ailleurs adopté un amendement attribuant un pouvoir général de prescription au médecin coordonnateur des établissements d'hébergement de personnes âgées dépendantes (Ehpad), tout en veillant à la préservation de sa capacité de prescrire indépendamment comme médecin traitant (article 41).

Accidents du travail et maladies

professionnelles

La commission a approuvé les dotations de la branche AT-MP au fonds d'indemnisation des victimes de l'amiante et au fonds de cessation anticipée d'activité des travailleurs de l'amiante (article 54) mais a souligné que leur diminution ne signifiait pas pour autant que le plafond des demandes potentielles d'indemnisation avait été atteint, compte tenu du délai de latence des pathologies les plus graves. Elle a émis un avis favorable à l'adoption des objectifs de dépenses de la branche AT-MP (article 55), tout en renouvelant ses inquiétudes quant à l' importance croissante des transferts de la branche vers d'autres régimes et fonds et en appelant, compte tenu de la situation financière de la branche, à une baisse des cotisations.

Assurance vieillesse

La commission a rejeté la sous-revalorisation des prestations sociales à 0,3 % pour 2019 et 2020 (article 44) proposée par le Gouvernement dans un contexte de reprise de l'inflation. Afin de préserver le pouvoir d'achat des retraités et des familles, déjà mis à l'épreuve par les mesures contenues dans la LFSS pour 2018, elle a adopté un amendement visant à revaloriser ces prestations au niveau de l'inflation estimée pour 2019, reprenant le mécanisme d'indexation qui était en vigueur entre 1993 et 2015. Elle a adopté un amendement portant article additionnel (avant l'article 44) reculant progressivement l'âge légal de départ à la retraite de 62 ans à 63 ans à compter du 1 er mai 2020, reprenant une disposition déjà adoptée par le Sénat lors de la discussion de la LFSS pour 2016. Contribuant au rééquilibrage financier nécessaire au maintien d'un solde positif de la sécurité sociale, ce recul progressif corrigera en 2020 la nouvelle inégalité entre le secteur privé et le secteur public introduite par l'accord Agirc-Arrco d'octobre 2015 : l'entrée en vigueur le 1 er janvier 2019 de la décote temporaire de 10 % sur la retraite complémentaire pour les salariés du privé partant à la retraite à 62 ans.

Famille

La commission a approuvé les mesures en dépenses concernant la branche, en particulier la majoration du complément de mode de garde pour les familles ayant un enfant handicapé (article 45) et son extension à taux plein au-delà des trois ans de l'enfant né en début d'année jusqu'à son entrée à l'école maternelle (article 46). |

EXAMEN DES ARTICLES

PREMIÈRE PARTIE

DISPOSITIONS RELATIVES À

L'EXERCICE 2017

Article 1er

Approbation des

tableaux d'équilibre 2017

Objet : Cet article a pour objet d'approuver les données définitives de 2017, dernier exercice clos.

I - Le dispositif proposé

Conformément aux dispositions de l'article L.O. 111-3 du code de la sécurité sociale, cet article comporte des dispositions figurant obligatoirement dans les lois de financement de la sécurité sociale.

|

Article L.O. 111-3 du code de la sécurité

sociale

« A - Dans sa partie comprenant les dispositions relatives au dernier exercice clos, la loi de financement de la sécurité sociale : 1° Approuve les tableaux d'équilibre par branche du dernier exercice clos des régimes obligatoires de base de sécurité sociale, du régime général et des organismes concourant au financement de ces régimes, ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ; 2° Approuve, pour ce même exercice, les montants correspondant aux recettes affectées aux organismes chargés de la mise en réserve de recettes au profit des régimes obligatoires de base de sécurité sociale et ceux correspondant à l'amortissement de leur dette ; [...] » |

En application de ces dispositions, le présent article prévoit l'approbation des trois tableaux d'équilibre distincts relatifs au dernier exercice clos :

- le tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale (ROBSS) ;

- le tableau d'équilibre, par branche, du régime général ;

- le tableau d'équilibre des organismes concourant au financement des régimes de sécurité sociale, cette catégorie ne comportant que le Fonds de solidarité vieillesse (FSV).

Ces tableaux comportent le résultat, le montant total des produits et le montant total des charges en droits constatés.

Depuis le PLFSS pour 2017, les tableaux relatifs aux régimes obligatoires de base et au régime général comportent une ligne relative aux recettes, aux dépenses et au solde de l'ensemble des branches et du FSV, ce qui permet de faire apparaître d'emblée le solde de la sécurité sociale mais aussi les recettes et les dépenses hors transferts entre branches.

Cet article établit également les dépenses constatées relevant du champ de l'objectif national des dépenses d'assurance maladie (Ondam) et le montant de la dette amortie par la Caisse d'amortissement de la dette sociale (Cades).

|

L'avis de la Cour des comptes sur la

cohérence

Dans le cadre de la mission d'assistance du Parlement et du Gouvernement définie à l'article 47-1 de la Constitution, en application du 2° du VIII de l'article L.O. 111-3 du code de la sécurité sociale, la Cour des comptes produit un avis sur la cohérence des tableaux d'équilibre relatifs au dernier exercice clos. Sur la base des vérifications effectuées et au regard des éléments d'information qui lui ont été communiqués, la Cour, dans son rapport annuel sur l'application des lois de financement de la sécurité sociale, « estime que les tableaux d'équilibre fournissent une représentation cohérente des recettes, des dépenses et du solde qui en découle. Elle formule néanmoins les cinq observations suivantes : « 1. À la date de ses constats, la Cour n'a pas été rendue destinataire du projet d'annexe 4 au projet de loi de financement qui contient des informations intéressant les tableaux d'équilibre (modalité d'établissement, détail des recettes et des dépenses, analyse des évolutions par rapport à 2016 et par rapport aux prévisions) ; « 2. Les tableaux d'équilibre sont établis en procédant à des contractions de produits et de charges non conformes au cadre normatif fixé par la loi organique relative aux lois de financement de la sécurité sociale pour l'établissement des comptes sociaux ; « 3. Les tableaux d'équilibre intègrent un produit de taxe sur les véhicules de société de 0,2 milliard d'euros enregistré a tort dans les produits de la branche famille de l'exercice 2017 ; « 4. La double comptabilisation, à tort, de dépenses hospitalières de la caisse de sécurité sociale de Mayotte dégrade de 0,2 milliard d'euros les soldes des tableaux d'équilibre de la branche maladie du régime général et de l'ensemble des régimes obligatoires de base ; « 5. Les réserves formulées par la Cour dans le rapport de certification des comptes de 2017 du régime général de sécurité sociale et les opinions émises par les commissaires aux comptes de certains autres régimes soulignent les limites qui continuent d'affecter la fiabilité des comptes des régimes de sécurité sociale intégrés aux tableaux d'équilibre pour l'exercice 2017, sous l'effet, notamment, de faiblesses persistantes des dispositifs de contrôle interne et de difficultés comptables. » |

• L'approbation du tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale

Le déficit global des régimes de base est de 4,8 milliards d'euros en 2016, en diminution de 2,2 milliards d'euros par rapport à 2016.

Tableau d'équilibre 2017 de l'ensemble des

régimes obligatoires

de base et du fonds de solidarité

vieillesse

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

203,1 |

208,0 |

- 4,9 |

|

AT-MP |

14,4 |

13,2 |

1,2 |

|

Vieillesse |

232,7 |

230,7 |

2,0 |

|

Famille |

49,8 |

50,0 |

- 0,2 |

|

Total |

486,2 |

488,1 |

- 1,9 |

|

FSV |

16,6 |

19,6 |

- 2,9 |

|

Total avec FSV |

483,7 |

488,6 |

- 4,8 |

Source : Projet de loi de financement de la sécurité sociale pour 2019

Les charges ont progressé de 2,3 %. Les recettes ont progressé de 2,8 %, les cotisations sociales et la CSG ayant progressé respectivement de 3,3 % et 2 %.

Soldes de l'ensemble des régimes obligatoires de

base

pour les années 2015 à 2017

(en milliards d'euros)

|

Résultats 2015 |

Résultats 2016 |

Résultats 2017 |

|

|

Maladie |

- 5,8 |

- 4,7 |

- 4,9 |

|

Vieillesse |

0,2 |

1,6 |

2,0 |

|

Famille |

- 1,5 |

- 1 |

- 0,2 |

|

AT-MP |

0,8 |

0,8 |

1,2 |

|

Total |

- 6,3 |

- 3,4 |

- 1,9 |

Source : LFSS et PLFSS 2019

La situation de l'ensemble des branches s'est améliorée en 2017, à l'exception de la branche maladie. Deux des quatre branches restent déficitaires :

- la branche maladie enregistre un solde négatif de 4,9 milliards d'euros en 2017 soit une dégradation de 200 millions d'euros ;

- le solde négatif de la branche famille, à 0,2 milliard d'euros, s'est amélioré de 800 millions d'euros ;

- la branche accidents du travail-maladies professionnelles enregistre en revanche, pour la cinquième année consécutive, un solde positif de 1,2 milliard d'euros en 2017.

- La branche vieillesse consolide son excédent à 2 milliards d'euros, soit une amélioration de 400 millions d'euros par rapport à 2016.

La loi de financement pour 2017 prévoyait un déficit de 4,1 milliards d'euros à l'issue de l'exercice. C'est la branche maladie, dont le résultat attendu (- 2,6 milliards d'euros) était substantiellement meilleur que celui finalement obtenu qui est intégralement à l'origine de ce dépassement.

L'ensemble des régimes de base présente en revanche un solde en ligne avec la prévision rectifiée par la LFSS pour 2018.

Comparaison du solde effectif 2017 avec le solde

prévisionnel

de l'ensemble des régimes obligatoires de base

pour 2017

(en milliards d'euros)

|

LFSS 2017 Solde prévisionnel 2017 |

LFSS 2018

Solde prévisionnel

|

PLFSS 2019 Solde effectif 2017 |

Écart LFSS/solde effectif |

|

|

ROBSS |

- 0,3 |

- 1,3 |

- 1,9 |

- 1,6 |

|

ROBSS + FSV |

- 4,1 |

- 4,9 |

- 4,9 |

- 0,8 |

Source : LFSS et PLFSS 2019

• L'approbation du tableau d'équilibre pour 2017, par branche, du régime général de sécurité sociale

Le déficit du régime général et du Fonds de solidarité vieillesse (FSV) s'est élevé à 5,1 milliards d'euros en 2017, en réduction de 2,7 milliards d'euros par rapport à 2016.

Ce tableau ne comporte que de faibles écarts avec celui des régimes obligatoires de base précédemment exposé. En effet, les régimes de base de vieillesse autres que celui du régime général, traditionnellement sources des principaux écarts, affichent un solde global relativement proche de l'équilibre.

Tableau d'équilibre 2017 du régime

général

et du fonds de solidarité

vieillesse

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

201,3 |

206,2 |

- 4,9 |

|

AT-MP |

12,9 |

11,7 |

1,1 |

|

Vieillesse |

126,6 |

124,8 |

1,8 |

|

Famille |

49,8 |

50,0 |

- 0,2 |

|

Total |

377,6 |

379,8 |

- 2,2 |

|

FSV |

16,6 |

19,6 |

- 2,9 |

|

Total avec FSV |

376,5 |

381,6 |

- 5,1 |

Source : PLFSS 2019

Les dépenses du régime général et du FSV ont progressé de 2,4 % en 2017. Les produits ont enregistré une progression de 3,2 %, du fait du dynamisme de la masse salariale du secteur privé.

Soldes des différentes branches du régime

général

pour les années 2015 à 2017

(en milliards d'euros)

|

Résultats 2015 |

Résultats 2016 |

Résultats 2017 |

|

|

Maladie |

- 5,8 |

- 4,8 |

- 4,9 |

|

Vieillesse |

- 0,3 |

0,9 |

1,8 |

|

Famille |

- 1,5 |

- 1 |

- 0,2 |

|

AT-MP |

0,7 |

0,8 |

1,1 |

|

Total |

- 6,8 |

- 4,1 |

- 2,2 |

Source : LFSS et PLFSS 2019

Le solde 2017 présente une amélioration de 1,9 milliard d'euros par rapport à 2016.

Comparaison du solde effectif 2017 avec le solde

prévisionnel

de l'ensemble des branches du régime

général pour 2017

(en milliards d'euros)

|

LFSS 2017 |

LFSS 2018 |

PLFSS 2019 |

Écart LFSS/

|

|

|

Maladie |

- 2,6 |

- 4,1 |

- 4,9 |

- 2,3 |

|

Vieillesse |

1,6 |

1,3 |

1,8 |

0,2 |

|

Famille |

0,0 |

0,3 |

- 0,2 |

- 0,2 |

|

AT-MP |

0,7 |

1,0 |

1,1 |

0,4 |

|

Total |

- 0,4 |

- 1,6 |

- 2,2 |

- 1,8 |

|

FSV |

- 3,8 |

- 3,6 |

- 2,9 |

0,9 |

|

Total avec FSV |

- 4,2 |

- 5,2 |

- 5,1 |

- 0,9 |

Source : LFSS et PLFSS 2018

Par rapport aux prévisions de la loi de financement initiale, le solde s'est dégradé de 0,9 milliard d'euros. En revanche, il est en ligne avec la prévision rectifiée. Il est à noter que le solde de la branche maladie est nettement en retrait par rapport à la prévision initiale mais aussi par rapport à la prévision rectifiée.

• L'approbation du tableau d'équilibre pour 2017 des organismes concourant au financement des régimes obligatoires de base de sécurité sociale

Ce tableau ne concerne qu'un seul organisme, le Fonds de solidarité vieillesse (FSV), qui assure le financement d'avantages vieillesse à caractère non contributifs relevant de la solidarité nationale servis par les régimes de retraite de base de la sécurité sociale.

Organismes concourant au financement

des

régimes obligatoires de base de sécurité

sociale

(en milliards d'euros)

|

Résultat 2014 |

Résultat 2015 |

Résultat 2016 |

Résultat 2017 |

|

|

FSV |

- 3,5 |

- 3,9 |

- 3,6 |

- 2,9 |

Source : LFSS et PLFSS 2019

La loi de financement pour 2017 avait prévu pour le FSV un solde de - 3,8 milliards d'euros en 2017.

Le déficit constaté, - 2,9 milliards d'euros, est meilleur que la prévision initiale ainsi que de la prévision rectifiée par la LFSS pour 2018 (- 3,6 milliards d'euros).

• L'approbation des dépenses constatées en 2017 relevant du champ de l'objectif national de dépenses d'assurance maladie

Pour 2017, l'objectif national de dépenses d'assurance maladie de l'ensemble des régimes obligatoires de base était fixé par la loi de financement initiale à 190,7 milliards d'euros . Il représentait, par rapport aux dépenses alors estimées pour 2017, une progression de 2,1 %.

Ce taux de progression a été révisé par la loi de financement pour 2018 à 2,2 %, l'objectif en valeur étant maintenu à 190,7 milliards d'euros .

La construction de l'Ondam 2017 reposait sur une hypothèse d'évolution moyenne « spontanée » des dépenses de 4,3 %, à laquelle devaient s'appliquer 4,1 milliards d'économies répartis sur l'ensemble des sous-objectifs.

Avec des dépenses constatées de 190,7 milliards d'euros , exactement au niveau de l'objectif voté par le Parlement, celui-ci est respecté pour la huitième année consécutive, tant en volume, qu'en taux d'évolution révisé.

Comme les années précédentes, le respect de l'Ondam s'accompagne cependant d'une croissance des dépenses d'assurance maladie nettement supérieure à celle de la richesse nationale .

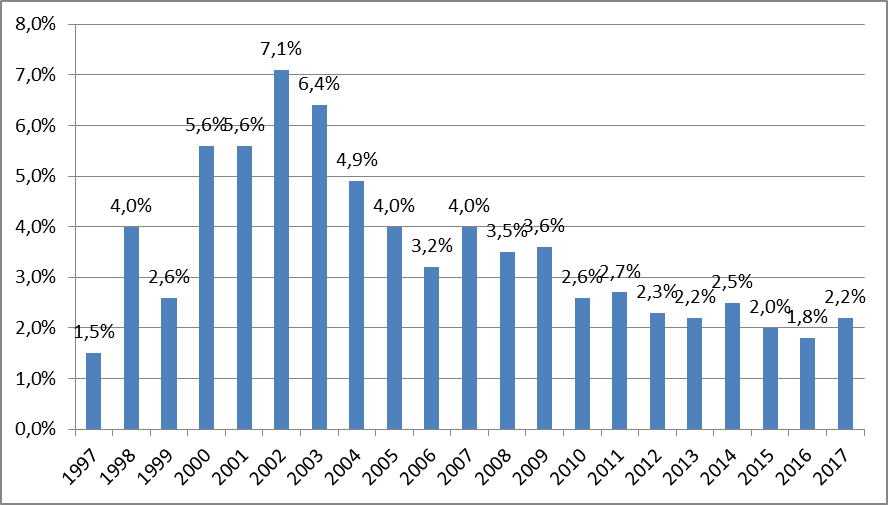

Dépenses relevant de l'Ondam constatées entre 2011 et 2017

(en milliards d'euros)

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Ondam voté |

167,1 |

171,1 |

175,4 |

178,3 |

181,9 |

185,2 |

190,7 |

|

Ondam exécuté |

166,3 |

170,1 |

173,7 |

177,9 |

181,8 |

185,2 |

190,7 |

|

Augmentation des dépenses |

+ 4,5 |

+ 3,8 |

+ 3,7 |

+ 4,2 |

+ 3,9 |

+ 3,4 |

+ 5,5 |

|

Source : LFSS |

|||||||

Bien qu'en hausse par rapport à celui historiquement bas de 2016, le taux d'évolution de l'année 2017 est l'un des plus rigoureux depuis la création de cet instrument, comme le montre le graphique ci-après.

Taux de progression des dépenses dans le champ de l'Ondam

L'exécution de l'Ondam 2017 est marquée par un dérapage des dépenses de soins de ville, qui n'a pas empêché un respect global de l'Ondam grâce, essentiellement, à une activité hospitalière inférieure aux prévisions. De ce fait, les mesures de régulation sont restées relativement limitées : quelque 346 millions d'euros de dépenses relatives aux sous-objectifs hors soins de ville n'ont pas exécutées en 2017 (contre 797 millions en 2016 et 736 millions en 2015).

Par sous-objectifs, les dépenses constatées sont les suivantes :

|

Sous-objectifs

|

Objectif LFSS 2017 |

Rectification

|

Exécution 2017 (p) |

Variation/2015 |

|

Dépenses de soins de ville |

86 558 |

86 836 |

87 174 |

2,2 % |

|

Dépenses relatives aux établissements de santé tarifés à l'activité |

79 172 |

79 027 |

78 612 |

1,8 % |

|

Autres dépenses relatives aux établissements de santé |

||||

|

Contribution de l'assurance maladie aux dépenses en établissements et services pour personnes âgées |

9 087 |

9 040 |

9 050 |

3,2 % |

|

Contribution de l'assurance maladie aux dépenses en établissements pour personnes handicapées |

10 984 |

10 931 |

10 950 |

3,1 % |

|

Autres prises en charge |

1 650 |

1 641 |

1 658 |

6,6 % |

|

Fonds d'intervention régional |

3 285 |

3 260 |

3 240 |

2,4 % |

|

Total |

190 735 |

190 735 |

190 683 |

2,2 % |

Les quelques corrections auxquelles la Cour des comptes procède dans son rapport 2018 sur l'application des lois de financement de la sécurité sociale l'amène à estimer que le taux de progression de l'Ondam en 2017 est de 2,3 %, soit une correction peu significative par rapport au montant figurant dans le présent PLFSS au regard notamment de l'écart de l'année dernière (2,2 % selon la Cour des comptes au lieu de 1,8 % dans le PLFSS).

• L'approbation des recettes affectées au Fonds de réserve pour les retraites

Conformément aux dispositions de la loi du 9 novembre 2010, le Fonds de réserve pour les retraites a été mis en extinction. Depuis 2011, il ne perçoit plus aucune recette, ses produits (1,3 point de prélèvement sur les revenus du capital) ayant été transférés à la Cades.

Le fonds a pour objet :

- de participer au financement des déficits des organismes chargés d'assurer les prestations du régime de base de l'assurance vieillesse pour les exercices 2011 à 2018 en application de la loi de financement de la sécurité sociale pour 2011. Sur ce fondement, à compter du 1 er janvier 2011 et jusqu'en 2024, le fonds verse chaque année 2,1 milliards d'euros à la Cades. À la fin de l'année 2017, il avait ainsi versé 14,7 milliards d'euros ;

- de gérer à l'horizon 2020, pour le compte de la Cnav, la part de la soulte (40 %) versée par la Caisse nationale des industries électriques et gazières (Cnieg) en contrepartie de son adossement au régime général, en application de la loi de financement de la sécurité sociale pour 2005 ;

- de mobiliser ses actifs, sur recommandation du comité de suivi des retraites, en application de la loi garantissant l'avenir et la justice du système de retraites, en cas de dérapage des déficits de la branche vieillesse.

Au 31 décembre 2017, la valeur de marché des actifs du fonds de réserve des retraites, dont la soulte IEG valorisée à 4,8 milliards d'euros, était de 35,9 milliards d'euros. Le résultat financier de l'exercice était de 2,5 milliards d'euros et le résultat net de 2,4 milliards d'euros.

• L'approbation du montant de la dette amortie par la Caisse d'amortissement de la dette sociale

Ce paragraphe propose l'approbation du montant de la dette amortie par la Cades en 2017, soit 15,0 milliards d'euros. Ce montant est légèrement supérieur à l'objectif d'amortissement défini en loi de financement de la sécurité sociale pour 2017 (14,9 milliards d'euros) ainsi qu'à à l'objectif révisé en loi de financement de la sécurité sociale pour 2018 (14,8 milliards d'euros).

L'amortissement est égal à la différence entre le produit net des ressources affectées (soit le produit de la CRDS, de 0,6 point de CSG et du versement annuel effectué par le FRR à la Cades) et le montant de ses frais financiers nets.

Les recettes de la caisse se sont élevées à 17,2 milliards d'euros pour l'année 2017.

|

Nature des ressources |

Montant

|

|

CRDS |

7,2 |

|

CSG |

7,9 |

|

Versement du FRR |

2,1 |

Source : CCSS

Aucun transfert de dette n'ayant été opéré en 2017, le montant des dettes transférées à la Cades s'élevait à 260,5 milliards d'euros à la fin 2017, tout comme l'année précédente.

La dette amortie s'élevait à 139,7 milliards d'euros et la dette restant à amortir à 120,8 milliards d'euros.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Cet article retrace les résultats de la gestion 2017 que votre commission ne peut que constater, d'autant que, comme chaque année, les conditions d'examen du PLFSS ne laissent guère de temps à l'examen spécifique des résultats de la gestion passée.

Une éventuelle révision de la LOLFSS à l'occasion de l'examen du projet de réforme constitutionnelle et organique pourrait être l'occasion de détacher la première partie des lois de financement de la sécurité sociale afin d'en faire des textes à part entière qui, à l'instar des lois de règlement du budget de l'État, pourraient être débattus à la fin du printemps.

La commission vous demande d'adopter cet article sans modification.

Article 2

Approbation du

rapport annexé sur les excédents ou déficits

de

l'exercice 2017 et le tableau patrimonial (annexe A)

Objet : Cet article prévoit l'approbation du rapport figurant en annexe A du projet de loi de financement retraçant la situation patrimoniale de la sécurité sociale au 31 décembre 2017 ainsi que les modalités proposées pour l'affectation des excédents et la couverture de déficits constatés en 2017, dernier exercice clos.

I - Le dispositif proposé

Cet article fait partie des dispositions figurant obligatoirement dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 2 août 2005.

|

Article L.O. 111-3 du code de la sécurité

sociale

« A - Dans sa partie comprenant les dispositions relatives au dernier exercice clos, la loi de financement de la sécurité sociale : 3° Approuve le rapport mentionné au II de l'article L.O. 111-4 et, le cas échéant, détermine, dans le respect de l'équilibre financier de chaque branche de la sécurité sociale, les mesures législatives relatives aux modalités d'emploi des excédents ou de couverture des déficits du dernier exercice clos, tels que ces excédents ou ces déficits éventuels sont constatés dans les tableaux d'équilibre prévus au 1° ; Article L.O. 111-4 du code de la sécurité sociale II. Le projet de loi de financement de la sécurité sociale de l'année est accompagné d'un rapport décrivant les mesures prévues pour l'affectation des excédents ou la couverture des déficits constatés à l'occasion de l'approbation des tableaux d'équilibre relatifs au dernier exercice clos dans la partie de la loi de financement de l'année comprenant les dispositions relatives au dernier exercice clos. |

L'annexe A comporte deux parties distinctes décrivant, d'une part, la situation patrimoniale des régimes et organismes de sécurité sociale au 31 décembre 2017 et d'autre part, les mesures prévues pour la couverture des déficits constatés.

I - Le dispositif proposé

• La situation patrimoniale de la sécurité sociale au 31 décembre 2017

Le tableau patrimonial consolide l'ensemble des bilans des régimes et organismes compris dans son périmètre, qui comprend le régime général et quinze autres régimes (n'y figurent pas les régimes qui n'ont pas de bilan ou dont le bilan est inférieur à 200 millions d'euros, dont le montant agrégé est inférieur à 0,1 milliard d'euros après neutralisation des effets des relations financières entre eux), les organismes concourant à leur financement (FSV), à l'amortissement de leur dette (Cades) ou à la mise en réserve de recettes à leur profit (Fonds de réserve pour les retraites, FRR).

En 2017, le résultat d'ensemble de la sécurité sociale s'est amélioré une nouvelle fois. Le tableau patrimonial présente un résultat net d'ensemble positif de 12,6 milliards d'euros, en amélioration de 4,5 milliards d'euros par rapport à 2016.

Ce solde positif est dû au résultat excédentaire de la Cades et du FRR (respectivement de 15 et 2,4 milliards d'euros) qui compense, bien que ces deux organismes s'inscrivent dans une temporalité différente, les résultats déficitaires du régime général (- 2,2 milliards d'euros) et du FSV (- 2,9 milliards d'euros) et le résultat positif des autres régimes (0,3 milliard d'euros). L'amélioration de ce résultat d'ensemble traduit essentiellement la réduction des déficits. Hors Cades et FSV, le solde des régimes de base et du FSV est de -4,8 milliards d'euros contre- 7 milliards d'euros en 2016.

Le report à nouveau , qui reflète les déficits des années passées se réduit de 12,1 milliards d'euros pour s'établir à - 143,5 milliards d'euros, principalement sous l'effet du report à nouveau de la Cades (14,4 milliards d'euros).

Le financement du passif est assuré par l'endettement financier, l'endettement financier net, différence entre le passif et l'actif financier, s'élevant à 102,9 milliards d'euros au 31 décembre 2017, en nette diminution par rapport à 2016. Sur ce total, l'endettement financier net du régime général s'élevait à 31,3 milliards d'euros, dont 27,2 milliards d'euros portés par l'Acoss.

Les actifs financiers sont principalement ceux du Fonds de réserve des retraites (35 milliards d'euros).

En application de l'article 2 de la loi organique du 13 novembre 2010 relative à la gestion de la dette sociale, la Cour des comptes a émis un avis sur « la cohérence du tableau patrimonial du dernier exercice clos » dans son rapport annuel sur l'application des lois de financement de la sécurité sociale.

|

Avis de la Cour des comptes sur la

cohérence

La Cour estime que le tableau patrimonial qui sera soumis à l'approbation du Parlement à l'article 2 du projet de loi de financement de la sécurité sociale pour 2019 fournit une représentation cohérente de la situation patrimoniale de la sécurité sociale au 31 décembre 2017. Elle formule néanmoins l'observation suivante : les réserves formulées par la Cour dans le rapport de certification des comptes de 2017 du régime général de sécurité sociale et les opinions émises par les commissaires aux comptes de certains des autres régimes soulignent les limites qui continuent d'affecter la fiabilité des comptes des régimes de sécurité sociale intégrés au tableau patrimonial, sous l'effet notamment des faiblesses des dispositifs de contrôle interne et de la persistance de difficultés comptables. |

• La couverture des déficits constatés sur l'exercice 2017

L'annexe A rappelle les soldes des différentes branches du régime général et du FSV pour 2017.

Elle rappelle que l'article 26 de la loi de financement pour 2016 a saturé le plafond de 62 milliards d'euros de transfert à la Cades prévu par la loi de financement pour 2011 en organisant un transfert de 23,6 milliards d'euros couvrant la totalité des déficits 2013 et 2014 de la branche famille et de la branche maladie et des déficits 2015 de la branche vieillesse et du FSV et une partie du déficit 2015 de la branche maladie.

À fin 2016, le plafond de transfert de dette étant saturé, les déficits de l'année 2017 restent portés en trésorerie par l'Acoss.

|

(en milliards d'euros) |

Solde |

Modalités de couverture |

|

Maladie |

- 4,9 |

Acoss |

|

Famille |

- 0,2 |

Acoss |

|

Vieillesse |

+ 1,8 |

Trésorerie Acoss |

|

FSV |

- 2,9 |

Acoss |

|

AT-MP |

+ 0,8 |

Trésorerie Acoss |

L'annexe A précise que le résultat cumulé des régimes de base autres que le régime général s'élève à 0,2 milliard d'euros à fin 2017. La plupart de ces régimes sont équilibrés :

- par une intégration financière au régime général (régimes maladie dans le cadre de la Puma, branche vieillesse des salariés agricoles, RSI) ;

- par une subvention d'équilibre de l'État (SNCF, RATP, régime des mines et des marins) ;

- par la « cotisation » employeur (Fonction publique de l'État, IEG).

Il est rappelé que le déficit cumulé (0,7 milliard d'euros) de la branche maladie du régime des mines a été transféré à la Cnamts en 2016.

L'annexe A indique que le déficit de la branche retraite du régime des exploitants agricoles s'est élevé à 0,2 milliard d'euros en 2017, soit un déficit cumulé de 3,7 milliards d'euros dont l'Acoss assure le financement en trésorerie.

L'annexe A souligne enfin que les excédents du régime de retraite des professions libérales (0,3 milliard d'euros en 2017) et de la caisse nationale de retraite des agents des collectivités locales (0,01 milliard d'euros en 2017) s'inscrivent en net recul par rapport à 2016 (- 0,3 milliard d'euros par rapport à 2016 pour chacun des deux régimes). À l'inverse, celui de la branche vieillesse du régime de retraite et de prévoyance des clercs et employés de notaires s'est accru (0,09 milliard d'euros en 2017 contre 0,03 milliard d'euros en 2016), cependant que le solde positif du régime de base de la caisse nationale des barreaux français est resté globalement stable (0,07 milliard d'euros en 2017). Ces excédents sont affectés aux réserves des régimes concernés.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Tout comme l'article 1 er , votre commission prend acte de la gestion passée de l'année 2017, dont rend compte le présent article.

La commission vous demande d'adopter cet article sans modification.

DEUXIÈME PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE

2018

Article 3

(art. 73 de

la loi n° 2017-1836 du 30 décembre 2017

de financement

de la sécurité sociale pour 2018)

Rectification des

dotations 2018 de la branche maladie

Objet : Cet article rectifie la dotation pour 2018 de l'assurance maladie à l'Office national d'indemnisation des accidents médicaux, initialement fixée à 105 millions d'euros, afin de la porter à 125 millions d'euros.

I - Le dispositif proposé

A. Les modalités de participation des régimes d'assurance maladie au financement de l'Oniam

• En application du 1° de l'article L. 1142-23 du code de la santé publique, les recettes de l'Office national d'indemnisation des accidents médicaux (Oniam), chargé d'indemniser les accidents médicaux , les infections nosocomiales et les préjudices résultant de contaminations par les virus de l'immunodéficience humaine (VIH) et les hépatites B et C (VHB et VHC), sont constituées d'une dotation des régimes obligatoires d'assurance maladie, d'une dotation de l'État inscrite au programme 204 « Prévention, sécurité sanitaire et offre de soins » de la mission « Santé » et des remboursements des indemnités et des frais d'expertise ainsi que des majorations pouvant accompagner les indemnités.

• Les prévisions de recettes et dépenses de l'Oniam pour 2018 étaient ainsi décrites dans l'étude d'impact annexée au projet de loi de financement de la sécurité sociale pour 2018 :

Prévisions de recettes et dépenses de l'Oniam en 2018

(en millions d'euros)

|

Dépenses |

136,8 |

|

Indemnisations

|

114,1 |

|

Dépenses de personnel |

7,9 |

|

Autres dépenses de fonctionnement |

4,3 |

|

Frais d'avocats et d'expertises |

10,5 |

|

Recettes |

138 |

|

Dotations des régimes obligatoires

|

105 |

|

Dotation de l'État |

3,7 |

|

Reprises sur provisions |

14 |

|

Ressources propres |

15,3 |

Source : Étude d'impact annexée au projet de loi de financement de la sécurité sociale pour 2018 et projet annuel de performance de la mission « Santé » annexé au projet de loi de finances pour 2018

• Le projet annuel de performance de la mission « Santé » annexé au projet de loi de finances pour 2018 précise, en outre, qu'une dotation de 77,7 millions d'euros est destinée au financement du dispositif d'indemnisation des victimes du valproate de sodium et ses dérivés (Dépakine®), géré par l'Oniam, compte tenu du nombre potentiel de dossiers, de la ventilation des dommages par pathologies et par gravité et des frais de fonctionnement du dispositif.

Cette dotation, comme l'a rappelé Mme Claire Compagnon, présidente du conseil d'administration de l'Oniam lors de son audition par votre commission le 25 octobre 2018, ne constitue pas un fonds d'indemnisation mais vient compenser une mission supplémentaire d'indemnisation confiée par la loi à l'office 1 ( * ) . Celui-ci continue d'examiner au cas par cas la recevabilité de dossiers de demande d'indemnisation, quand bien même l'imputabilité à la Dépakine® de dommages majeurs 2 ( * ) a d'ores et déjà été mise en évidence par plusieurs études.

Dans ces conditions, l'Oniam n'est pas autorisée par la loi à réclamer des laboratoires ayant commercialisé cette spécialité le remboursement, ne serait-ce que partiel, des indemnisations versées qui restent financées intégralement par la solidarité nationale , alors même que les procédures d'indemnisation en jeu mobilisent un nombre considérable d'agents et d'experts.

B. Les motifs de la rectification de la dotation de l'assurance maladie à l'Oniam

• À l'appui de l'augmentation de la dotation de l'assurance maladie pour 2018 à l'Oniam, le projet de loi de financement de la sécurité sociale pour 2019 met en avant :

- une hausse de la sinistralité en matière d'accidents médicaux en 2017 ayant donné lieu à une augmentation significative des demandes amiables et des contentieux ;

- les efforts de redressement engagés à la suite du contrôle de la Cour des comptes de 2016 sur la gestion de l'Oniam ayant engendré un effet de rattrapage sur les dépenses d'indemnisation et de déstockage de dossiers restant en attente de décision.

|

Les mesures d'amélioration du fonctionnement

I. Les recommandations de la Cour des comptes (rapport annuel de février 2017) 1. Restaurer la logique institutionnelle initiale du dispositif d'indemnisation amiable en recourant à la loi pour affirmer l'opposabilité des avis des commissions de conciliation et d'indemnisation (CCI) à l'Oniam et pour confier à la commission nationale des accidents médicaux (CNAMed) un triple rôle de garant de la qualité de l'expertise, d'harmonisation de la jurisprudence des CCI et d'instance d'appel des avis de ces dernières ; 2. Supprimer la liste nationale d'experts médicaux en l'alignant sur celle des experts judiciaires et en veillant à l'attractivité de leur exercice auprès des CCI et en organisant leur formation continue ; 3. Doter la CNAMed d'un budget propre pour assurer son fonctionnement et celui des CCI ; 4. Faciliter l'accès de la victime à l'indemnisation amiable en créant une plateforme de téléchargement sécurisé de toutes les pièces de la procédure à toutes les étapes, en instaurant un système d'astreinte en cas de retard, voire d'amende pénale en cas d'obstruction à l'accès au dossier médical, et en examinant l'éventualité d'une prise en charge forfaitaire des déplacements liés à l'expertise sur le fonds d'action sociale de la Cnamts ; 5. Définir et mettre en oeuvre sans délai un plan de redressement de la gestion de l'Oniam, préalable à toute nouvelle attribution de mission. II. Les mesures de redressement mises en oeuvre par l'Oniam 1. Déploiement d'un plan de redressement pluriannuel budgétaire et comptable, incluant une réorganisation de l'agence comptable, un renforcement des procédures de contrôle interne, le développement d'outils de pilotage et l'optimisation de la prévision budgétaire, afin d'assurer la sécurisation juridique et financière des activités de l'établissement ; 2. Mise en oeuvre de mesures destinées à résorber le stock de dossiers en vue d'une indemnisation rapide et équitable des victimes ; 3. Amélioration des délais d'indemnisation, notamment en réduisant les délais de transmission par les caisses primaires d'assurance maladie des éléments utiles à l'indemnisation, dans le cadre d'une convention de partenariat signée en novembre 2016 avec la Cnamts ; 4. Mise en oeuvre d'un plan de suivi du recouvrement auprès des assureurs et d'analyse des créances non recouvrées ; 5. Constitution d'un vivier suffisant d'experts médicaux, notamment dans les spécialités pointues. Source : Rapport annuel de la Cour des comptes de février 2017, rapport d'activité de l'Oniam de 2017 et audition de M. Sébastien Leloup, candidat pressenti à la direction générale de l'Oniam, par la commission des affaires sociales du Sénat le 22 février 2017 |

Le Gouvernement propose dès lors de porter la dotation de l'assurance maladie pour 2018 à l'Oniam à 125 millions d'euros (+ 19 %).

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Votre commission salue la mobilisation de l'Oniam, dès la fin de l'année 2016, dans la mise en oeuvre d'actions concrètes destinées à améliorer les conditions et délais de prise en charge des victimes d'accidents médicaux et à assainir sa gestion administrative et financière, conformément aux recommandations de la Cour des comptes de février 2017 et de la mission d'appui de l'inspection générale des affaires sociales (Igas) de mai 2017. Elle partage le souci du Gouvernement d'accompagner l'Oniam dans la mise en oeuvre de ce plan de redressement en augmentant sa dotation afin de tenir compte de la hausse des dossiers d'indemnisation traités.

Elle souligne néanmoins que ce rehaussement de la dotation de l'Oniam ne suffira pas à lui permettre de relever les défis qui se posent à lui dans des conditions optimales :

- la sécurisation de l' indépendance des CCI et de la CNAMed suppose une autonomie administrative et budgétaire renforcée de ces instances, encore tributaires des moyens mis à disposition par l'office, et réclame donc un effort humain et financier bien plus significatif pour la constitution de budgets propres ;

- l' attractivité du règlement amiable de l'indemnisation des victimes d'accidents médicaux pâtit du rejet systématique par les CCI des demandes formulées par des personnes dont le taux d'incapacité est inférieur à 25 % .

Il s'agit pourtant bien souvent de demandes parfaitement légitimes de la part de personnes dont la qualité de vie s'est significativement détériorée et qui n'ont plus d'autre choix que d'engager une procédure contentieuse. Aux termes de la loi, ce taux de 25 % doit pourtant être vu comme un plafond dans l'évaluation de l'éligibilité à l'indemnisation d'un accident médical 3 ( * ) , l'État conservant toute latitude pour prévoir un taux inférieur par décret. Le taux d'incapacité minimal reste aujourd'hui fixé à 24 % 4 ( * ) pour être éligible à l'indemnisation d'un accident médical, l'indemnisation d'une infection nosocomiale étant, elle, conditionnée à un taux d'incapacité d'au moins 25 % 5 ( * ) . Votre commission plaide par conséquent pour une réflexion sur le réexamen du critère de taux d'incapacité qui n'a pas évolué depuis 2003 ;

- la multiplication des événements indésirables consécutifs à des traitements médicamenteux ou vaccinaux (benfluorex, valproate de sodium, diéthylstilbestrol 6 ( * ) , acétate de cyprotérone 7 ( * ) , vaccins contre la grippe H1N1, l'hépatite B...) pose désormais la question de la mise en place d'un fonds d'indemnisation alimenté par l'État et une contribution des entreprises pharmaceutiques dans la logique d'un régime de responsabilité sans faute. Un tel dispositif permettrait également à l'Oniam de recouvrer des créances auprès de laboratoires dont la responsabilité pour faute inexcusable aurait été établie par les juridictions, sur le modèle du fonds d'indemnisation des victimes de l'amiante (Fiva).

La commission vous demande d'adopter cet article sans modification.

Article 4

(art. L. 138-16, L. 221-1 et L. 221-1-1

du code de la sécurité sociale ;

art. 95 de la loi

n° 2016-1827 du 23 décembre 2016

de financement

de la sécurité sociale pour 2017)

Suppression du fonds de

financement

de l'innovation pharmaceutique (FFIP)

Objet : Cet article vise à supprimer le fonds de financement de l'innovation pharmaceutique (FFIP) mis en place par la LFSS pour 2017, et à prévoir un régime comptable transitoire pour les sommes transitant par le fonds au titre de l'année 2018.

I - Le dispositif proposé

A. La création du FFIP en 2017, une mesure de gestion largement critiquée

1. La mise en place du FFIP visait à lisser les dépenses associées résultant des vagues d'innovations thérapeutiques

L'article 95 de la loi de financement de la sécurité sociale pour 2017 a créé, à l'article L. 221-1-1 du code de la sécurité sociale, un fonds de financement de l'innovation pharmaceutique (FFIP) géré par la Cnam et retraçant les dépenses associées à la prise en charge des médicaments innovants - c'est-à-dire les médicaments relevant des trois dispositifs de diffusion de l'innovation médicamenteuse que constituent la liste en sus , le régime de l'ATU et du post-ATU ainsi que la rétrocession hospitalière.

• La mise en place du FFIP visait à anticiper et lisser sur plusieurs exercices budgétaires les dépenses liées aux vagues d'innovations thérapeutiques, qui aboutissent à la mise sur le marché de nouvelles molécules très efficaces et extrêmement coûteuses.

Outre ses recettes issues des remises versées par les laboratoires au titre des médicaments entrant dans le champ du fonds, celui-ci est abondé par une dotation des régimes obligatoires de base de l'assurance-maladie dont le montant doit, à terme, être chaque année majoré du taux d'évolution moyen des dépenses du fonds constaté au cours des cinq exercices précédents 8 ( * ) .