E. LE CRÉDIT D'IMPÔT RECHERCHE, UNE DÉPENSE FISCALE SANCTUARISÉE

Les programmes « Recherche » de la MIRES comprennent quinze dépenses fiscales dont le coût total s'élèverait , selon le projet annuel de performances, à 6 776 milliards d'euros en 2019 (soit plus de 59 % des crédits budgétaires rattachés à ces programmes ). Le coût de ces dépenses est en constante augmentation depuis 2012 ( cf. tableau infra ).

Les trois principales dépenses fiscales rattachées aux programmes « Recherche » sont :

- le crédit d'impôt recherche (CIR ), dont le coût est évalué à 6,2 milliards d'euros pour 2019 et qui constitue, de très loin, la principale dépense fiscale de la MIRES ;

- la taxation à taux réduit des plus-values à long terme provenant des produits de cessions et de concessions de brevets , dont le coût peut être estimé à 356 millions d'euros 34 ( * ) ;

- le crédit d'impôt en faveur de l'innovation (CII), institué par la loi de finances pour 2013 35 ( * ) , dont le coût serait de 166 millions d'euros en 2019.

En réalité, le CII constitue une extension du CIR aux dépenses liées à la conception de prototypes de nouveaux produits et aux installations pilotes des petites et moyennes entreprises (PME) dans la limite de 400 000 euros par an et à un taux de crédit d'impôt de 20 %.

Ainsi, alors que le crédit d'impôt recherche (CIR) est souvent considéré isolément, il apparaît que le secteur de la recherche bénéficie également d'autres dispositifs fiscaux dérogatoires correspondant à des montants conséquents , qui, bien que moins visibles que les dotations budgétaires, doivent faire l'objet d'une analyse dédiée et d'évaluations régulières .

Tableau récapitulatif des dépenses fiscales rattachées aux programmes relatifs à la recherche de la mission « Recherche et enseignement supérieur »

(en millions d'euros)

|

Intitulé du programme et de la dépense fiscale |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

172 - Recherches scientifiques et technologiques pluridisciplinaires |

3 375 |

3 274 |

5 555 |

5 099 |

5 560 |

6 105 |

6 005 |

6 205 |

|

Crédit d'impôt en faveur de la recherche (200302) |

3 370 |

3 269 |

5 550 |

5 094 |

5 555 |

6 100 |

6 000 |

6 200 |

|

Exonération des établissements publics de recherche, des établissements publics d'enseignement supérieur, des personnes morales créées pour la gestion d'un pôle de recherche et d'enseignement supérieur et des fondations d'utilité publique du secteur de la recherche pour leurs revenus tirés d'activité relevant d'une mission de service public (300208) |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

|

142 - Enseignement supérieur et recherche agricoles |

nc |

nc |

nc |

nc |

nc |

nc |

nc |

nc |

|

Exonération des revenus patrimoniaux des établissements publics scientifiques, d'enseignement et d'assistance pour leurs revenus fonciers agricoles et mobiliers (300201) |

nc |

nc |

nc |

nc |

nc |

nc |

nc |

nc |

|

192 - Recherche et enseignement supérieur en matière économique et industrielle |

784 |

681 |

608 |

399 |

402 |

865 |

573 |

576 |

|

Crédit d'impôt en faveur de l'innovation (CII) (200310) |

- |

- |

160 |

108 |

173 |

157 |

161 |

166 |

|

Réduction d'impôt au titre de la souscription de part de fonds communs de placement sur l'innovation (110218) |

54 |

32 |

29 |

30 |

32 |

32 |

43 |

42 |

|

Exonération totale ou partielle des bénéfices réalisés par les jeunes entreprises innovantes existantes au 1 er janvier 2004 ou créées entre le 1 er janvier 2004 et le 31 décembre 2019 et les jeunes entreprises universitaires (230604) |

20 |

13 |

13 |

11 |

9 |

11 |

11 |

10 |

|

Exonération totale ou partielle des bénéfices réalisés par les entreprises participant à un projet de recherche et de développement et implantées dans une zone de recherche et de développement (200308 puis 220105) |

3 |

1 |

1 |

å |

2 |

2 |

2 |

2 |

|

Exonération des sociétés unipersonnelles d'investissement à risque (300207) |

å |

å |

å |

å |

å |

å |

å |

å |

|

Imputation sur le revenu global du déficit provenant des frais de prise de brevet et de maintenance (160103) |

å |

å |

å |

å |

å |

å |

å |

å |

|

Exonération des dividendes perçus par l'associé unique d'une société unipersonnelle d'investissement à risque (140124) |

å |

å |

å |

å |

å |

å |

å |

å |

|

Taxation au taux réduit des plus-values à long terme provenant des produits de cessions et de concessions de brevets (320139) |

705 |

630 |

400 |

250 |

186 |

663 |

356 |

nc |

|

Exonérations des plus-values de cession d'actions ou de parts de sociétés agréées pour la recherche scientifique ou technique; de titres de société financières d'innovations conventionnées (230504) |

nc |

nc |

nc |

nc |

nc |

nc |

nc |

nc |

|

Total dépenses fiscales rattachées à titre principal |

4 159 |

3 955 |

6 163 |

5 498 |

5 962 |

6 970 |

6 578 |

6 776 |

Source : réponse au questionnaire budgétaire de votre rapporteur spécial

1. Une dépense fiscale régulièrement sous-évaluée et dont le coût augmente chaque année

Le crédit d'impôt recherche (CIR) , créé en 1983 et réformé profondément de 2004 à 2008, est devenu la dépense fiscale rattachée à la recherche la plus importante en termes quantitatifs . Depuis la réforme de 2004 qui a introduit une part en volume dans le calcul de ce crédit d'impôt, le nombre d'entreprises déclarantes et le montant de la créance ont très fortement augmenté .

Depuis le 1 er janvier 2008, le CIR consiste en un crédit d'impôt de 30 % des dépenses de R&D jusqu'à 100 millions d'euros et 5 % au-delà . Entre 2008 et 2015, le nombre d'entreprises déclarantes a augmenté de 61 % , pour atteindre plus de 22 500 entreprises, pour un montant de dépenses éligibles de 21,8 milliards d'euros et un crédit d'impôt de 6,1 milliards d'euros en 2015 , contre 1,7 milliard d'euros en 2007.

Évolution de la créance fiscale

liée au crédit d'impôt recherche

et au crédit

d'impôt pour l'innovation

depuis 2009 (créance

fiscale)

|

Nombre de déclarants |

Montant du CIR (en millions d'euros) |

Montant du CII (en millions d'euros) |

|

|

2009, au titre de 2008 |

14 012 |

4 452 |

- |

|

2010, au titre de 2009 |

17 193 |

4 880 |

- |

|

2011, au titre de 2010 |

19 424 |

5 402 |

- |

|

2012, au titre de 2011 |

21 916 |

5 381 |

- |

|

2013, au titre de 2012 |

22 310 |

5 699 |

- |

|

2014, au titre de 2013 |

24 148* |

5 763 |

84 |

|

2015, au titre de 2014 |

25 653* |

5 833 |

127 |

|

2016, au titre de 2015 36 ( * ) |

25 597* |

6 141 |

155 |

Les données 2013, 2014 et 2015 sont des données provisoires. En effet, pour une année n, les données du CIR sont définitives en décembre n+4 car les entreprises ont trois ans pour déposer des déclarations rétroactives.

Source : réponse au questionnaire budgétaire

Le montant du crédit d'impôt recherche demeure difficile à anticiper : la dépense fiscale dépend de la dynamique de la créance , mais aussi de l'impôt sur les sociétés et des demandes de remboursement immédiat des entreprises , dont les règles ont varié depuis 2008, notamment durant le plan de relance, puis avec la généralisation aux PME (au sens communautaire) de la possibilité d'un remboursement immédiat .

La part des entreprises bénéficiaires du droit au remboursement immédiat et en demandant l'application peut en effet fluctuer selon les exercices et expliquer les variations de la dépense fiscale constatées en exécution. Ainsi, la créance fiscale a systématiquement été sous-évaluée entre 2010 et 2012 , puis plus récemment, entre 2017 et 2018.

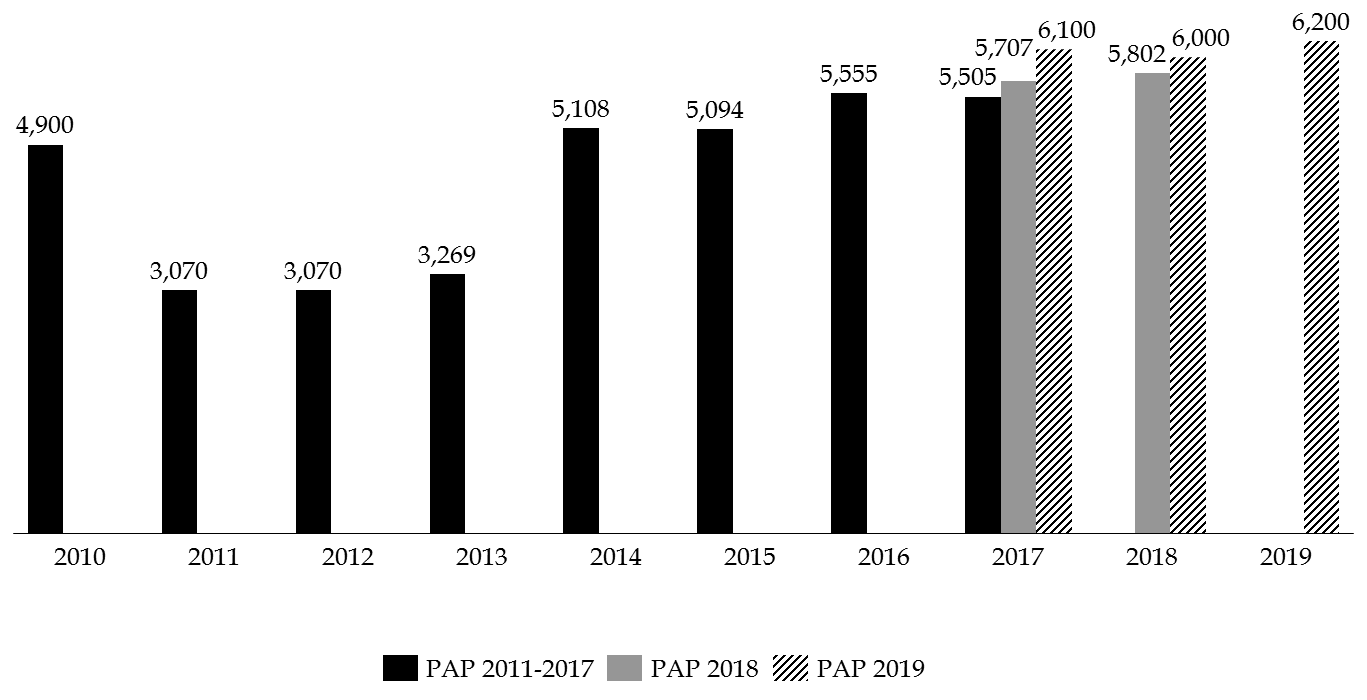

En effet, évaluée à 5 802 millions d'euros dans le projet annuel de performance pour 2018, la dépense fiscale de 2018 s'établirait finalement à 6 000 millions d'euros en 2019 . Cet écart s'expliquerait notamment par le travail qui a été mené pour fiabiliser le montant de la créance, conduisant à une réévaluation à la hausse de la dépense fiscale .

Pour les mêmes raisons, la dépense fiscale pour 2017 est réévaluée à 6 100 millions d'euros dans le projet annuel de performances (PAP) pour 2019 contre 5 707 millions d'euros dans le PAP 2018, et 5 505 millions d'euros dans le PAP 2017 soit un écart total de près de 600 millions d'euros.

Pour 2019, la dépense fiscale augmenterait sensiblement pour atteindre 6 200 millions d'euros, soit une hausse de 200 millions d'euros par rapport à la prévision actualisée pour 2018 (+ 3,3 %) .

Évaluation de la dépense fiscale annuelle

relative au CIR

de 2010 à 2019

(en millions d'euros)

Source : commission des finances du Sénat, à partir des réponses au questionnaire budgétaire

Au fil des ans, la dépense fiscale afférente au CIR a ainsi constamment progressé , dépassant depuis 2008 les aides directes à la R&D des entreprises, en se stabilisant autour de 19 % des dépenses intérieures de R&D des entreprises (DIRDE) . Les aides directes représentent moins de 10 % de la DIRDE depuis 2009, contre 18 % en 1993. Le cumul des deux types d'aide porte le taux de financement public des dépenses de R&D des entreprises à 27 % en 2013 (soit 0,40 % du PIB ).

Ce niveau de soutien public place la France en deuxième position selon les données de l'OCDE , nettement derrière la Russie (dont le soutien public atteint 58 % de la DIRDE), proche du Canada ( 25 % ) et du Portugal ( 21 % ), mais loin devant les États-Unis , l'Allemagne ou le Japon . Selon les informations communiquées à votre rapporteur spécial lors de ses auditions, le CIR représenterait l'un des systèmes les plus généreux en Europe .

2. Malgré la difficulté à en évaluer l'impact, un dispositif sanctuarisé pour stabiliser l'effort de recherche

La nécessité de l'intervention publique pour encourager les entreprises à investir dans la R&D et renforcer l'attractivité du territoire nationale , aujourd'hui largement admise, a justifié le maintien de ce dispositif. Bénéficiant à tous types d'entreprise, le CIR constitue en effet une incitation forte à mener des activités de recherche.

|

Les bénéficiaires du CIR En 2014 37 ( * ) , la répartition de la créance fiscale en fonction de la taille de l'entreprise montrait que celle-ci bénéficiait pour un tiers environ aux PME, pour un tiers aux entreprises de taille intermédiaire et pour un autre tiers aux grands groupes de plus de 5 000 salariés. Alors qu'en 2008, 69 % de la créance fiscale bénéficiait aux entreprises de l'industrie et seulement 29 % à celles des services, cette répartition a évolué ces dernières années puisque les entreprises industrielles ne représentaient plus que 59 % de la créance fiscale en 2015, contre 39 % pour les entreprises de service. Les entreprises les plus anciennes sont celles qui ont, en moyenne, une créance plus importante. Ce sont aussi celles dont l'effectif salarié moyen est le plus grand, et qui ont donc une activité de R&D plus importante. |

Néanmoins, étant donné le coût considérable de cette dépense fiscale pour les finances publiques (6,0 milliards d'euros en 2018) , plusieurs études ont entrepris d'évaluer son impact sur les dépenses de recherche.

Ces différents travaux, qui ont fait l'objet d'une « revue de la littérature » réalisée par l'Observatoire français des conjonctures économiques (OFCE) rendue publique en avril 2017 ont conclu à la difficulté de disposer d'une évaluation précise de l'impact et de l'efficacité du CIR . En effet, l'identification des dépenses qui n'auraient pas été réalisées sans le CIR pose divers problèmes d'ordre méthodologique et demeure donc relativement hasardeuse.

Néanmoins, la plupart des évaluations s'accordent à reconnaître l'existence d'un effet positif du crédit d'impôt sur les dépenses de recherche des entreprises :

- la part de la recherche privée aurait reculé au cours des dernières années en l'absence de ce crédit d'impôt , qui a permis de stabiliser l'effort de recherche en France , même s'il présente d'indiscutables effets d'aubaine ;

- depuis le début de la décennie , les entreprises qui mènent des activités de R&D en France ont eu tendance à accroître leur intensité en R&D , alors que l'évolution de la structure sectorielle de la France et la conjoncture depuis 2008-2009 pèsent négative sur l'intensité en R&D à l'échelle nationale ;

- si la réforme de 2008 n'a pas eu d'effets très significatifs sur les dépôts de brevets , elle a favorisé l'emploi des chercheurs par les entreprises (162 000 ETPT en 2014 38 ( * ) ).

Les derniers travaux de J. Mairesse et B. Mulkay concluent, de surcroît, à l'existence d'une élasticité du capital recherche au coût de la recherche : lorsque le coût de la recherche diminue de 10 %, les dépenses de recherche augmentent de 5 %.

Une nouvelle étude d'impact du CIR a été lancée en 2015, par le ministère de l'enseignement supérieur et de la recherche, concernant l'incidence du CIR sur l'effort de recherche des entreprises et l'embauche de docteurs . S'agissant des docteurs, cette étude parvient à deux conclusions :

- d'une part, les difficultés d'insertion des docteurs sur des postes de R&D en entreprise sont notamment liées à leurs choix de spécialités , qui diffèrent de celles des ingénieurs, y compris au sein des disciplines scientifiques ;

- d'autre part, l'impact positif de la réforme de 2008 sur l'embauche, en CDI sur des postes de R&D, de jeunes diplômés et notamment de « jeunes docteurs » par rapport aux ingénieurs.

Enfin, le ministère a contribué à la rédaction de l'appel à projet de recherche de la Commission nationale d'évaluation des politiques d'innovation (CNEPI) pour « Évaluer les effets du crédit d'impôt recherch e », qui a été publié en juin 2016. Trois sujets ont été retenus dans ce cadre :

- « l'impact du CIR sur les principaux indicateurs d'innovation des enquêtes françaises sur l'innovation (CIS), et au-delà sur l'emploi et la productivité des entreprises, 2000-2004, 2008 et 2012 », pour mieux appréhender l'impact du CIR sur l'innovation, les créations d'emploi et la productivité des entreprises ;

- « l'évaluation des interactions des politiques publiques d'aide à la R&D », pour mesurer l'efficacité respective et conjointe du CIR, des aides accordées par BPI France et de la taxation à taux réduit des plus-values à long terme provenant des produits de cessions et de concessions de brevets ;

- « une évaluation des effets du dispositif Jeunes docteurs sur l'accès aux emplois de R&D », qui vise à mieux expliciter les effets du CIR sur l'accès à l'emploi des chercheurs, notamment pour les jeunes docteurs.

Les résultats de ces études, présentés en juin 2018 à France Stratégie n'ont pas encore été rendus publics. La Commission nationale d'évaluation des politiques d'innovation (CNEPI) devrait cependant publier très prochainement son avis sur le CIR.

Le crédit d'impôt recherche n'est pas exempt de toute critique et pourrait être amélioré. Néanmoins, tandis que les pays caractérisés par une faible imposition des bénéfices peuvent faire l'économie de ce type de dispositif, le crédit d'impôt recherche constitue en France une incitation fiscale indispensable pour stabiliser le niveau de recherche privée.

* 34 Selon le tome II de l'annexe « Voies et moyens », le coût de cette dépense fiscale n'est pas connu pour 2019; toutefois, pour le calcul du montant des dépenses fiscales rattachées à la MIRES son coût pour 2018 tient lieu d'estimation pour 2019, ce qui est également fait dans le présent rapport. Cette dépense fiscale faisant cependant l'objet d'une réforme dans le PLF pour 2019, le chiffrage demeure incertain.

* 35 A rticle 71 de la loi n° 2012-509 du 29 décembre 2012 de finances pour 2013.

* 36 Les données 2015 proviennent du bilan du CIR 2015 à paraitre sur le site du Ministère de l'enseignement supérieur et de la recherche (http://www.enseignementsup-recherche.gouv.fr/cid49931/cir-statistiques-rapports-et-etudes.html)

* 37 Dernières données disponibles.

* 38 Dernières statistiques connues en 2018.