EXAMEN DES ARTICLES

DU PROJET DE LOI ORGANIQUE

RELATIF À LA DETTE

SOCIALE

ET À L'AUTONOMIE

Article 1er

Prolongation de la durée d'amortissement de la dette

sociale

Cet article propose de repousser au 31 décembre 2033 la date limite pour amortir la dette sociale.

I - La situation actuelle : une échéance de 2024 devenue irréaliste

A. Avant la crise du covid-19, un respect en trompe-l'oeil de l'échéance de 2024

1. L'amortissement de la dette sociale, un horizon sans cesse repoussé

Le commentaire de l'article 1 er du projet de loi ordinaire a déjà retracé en grande partie l'histoire de la Cades et des déficits de la sécurité sociale.

Il convient simplement de rappeler que les transferts à la Cades depuis la création de celle-ci, en 1996, ne s'étant pas accompagnés d'un retour à l'équilibre durable des comptes de la sécurité sociale, le « robinet » de la dette sociale ne s'est pas tari.

En conséquence, l'échéance de l'extinction de la dette sociale, initialement fixée à 2009, a été repoussée au fil des ans :

- en 2014 dès 1998 ;

- sine die en 2004 ;

- tacitement en 2021 en 2005 , lorsque le Conseil constitutionnel a élevé au rang organique les dispositions interdisant de nouveaux transferts à la Cades sans accompagner ces opérations des ressources permettant à la caisse de respecter son échéance d'amortissement ;

- en 2025 en 2010, cette échéance étant même devenue 2024 depuis lors au vu des conditions de marché ayant permis à la Cades de se financer dans des conditions meilleures que prévu.

2. Une échéance de 2024 respectée en tordant l'esprit des dispositions imposant l'amortissement de l'ensemble de la dette sociale

Avant la crise provoquée par l'épidémie de covid-19, la Cades était restée sur une voie lui permettant de respecter stricto sensu , le délai que la loi organique 41 ( * ) lui fixe pour amortir la dette sociale qui lui a été transférée. Le tableau ci-après retrace la trajectoire suivie jusqu'à présent par la Cades au travers de l'historique des transferts et des amortissements de la dette sociale depuis l'origine.

Ces données font bien apparaître le caractère réaliste de l'objectif d'un amortissement total de la dette transférée à la Cades en 2024.

Dette reprise et amortissement opéré par la Cades depuis son origine

(en millions d'euros)

|

Dette votée |

Dette reprise |

Situation nette |

Dette amortie |

Dette reprise de l'année |

|

|

1996 |

46 116 |

23 249 |

-21 065 |

2 184 |

23 249 |

|

1997 |

46 116 |

25 154 |

-20 063 |

5 091 |

1 906 |

|

1998 |

59 379 |

40 323 |

-32 788 |

7 535 |

15 169 |

|

1999 |

59 379 |

42 228 |

-31 713 |

10 515 |

1 906 |

|

2000 |

58 952 |

44 134 |

-30 393 |

13 741 |

1 906 |

|

2001 |

57 986 |

45 986 |

-29 224 |

16 762 |

1 852 |

|

2002 |

59 269 |

48 986 |

-28 997 |

19 989 |

3 000 |

|

2003 |

60 366 |

53 269 |

-29 984 |

23 285 |

4 283 |

|

2004 |

110 366 |

92 366 |

-65 736 |

26 630 |

39 097 |

|

2005 |

110 366 |

101 976 |

-72 713 |

29 263 |

9 610 |

|

2006 |

110 366 |

107 676 |

-75 598 |

32 078 |

5 700 |

|

2007 |

110 366 |

107 611 |

-72 955 |

34 656 |

-65 |

|

2008 |

137 366 |

117 611 |

-80 070 |

37 541 |

10 000 |

|

2009 |

137 366 |

134 611 |

-91 810 |

42 801 |

17 000 |

|

2010 |

137 366 |

134 611 |

-86 675 |

47 936 |

0 |

|

2011 |

269 833 |

202 378 |

-142 764 |

59 614 |

67 767 |

|

2012 |

269 833 |

209 026 |

-137 463 |

71 563 |

6 648 |

|

2013 |

269 833 |

216 745 |

-132 739 |

84 006 |

7 719 |

|

2014 |

269 833 |

226 887 |

-130 164 |

96 723 |

10 142 |

|

2015 |

269 833 |

236 887 |

-126 651 |

110 236 |

10 000 |

|

2016 |

269 833 |

260 496 |

-135 834 |

124 662 |

23 609 |

|

2017 |

269 833 |

260 496 |

-120 790 |

139 706 |

0 |

|

2018 |

284 833 |

260 496 |

-105 349 |

155 147 |

0 |

|

2019 |

269 833 |

260 496 |

-89 096 |

171 400 |

0 |

|

2020 |

269 833 |

260 496 |

-72 322 |

188 174 |

0 |

|

2021 |

269 833 |

260 496 |

-54 733 |

205 763 |

0 |

|

2022 |

269 833 |

260 496 |

-36 337 |

224 159 |

0 |

|

2023 |

269 833 |

260 496 |

-17 189 |

243 307 |

0 |

|

2024 |

269 833 |

260 496 |

2 675 |

263 171 |

0 |

Source : Cades

Toutefois, comme le rapporteur l'a déjà souligné dans le cadre du commentaire de l'article 1 er du projet de loi ordinaire, cette trajectoire apparaissait déjà en trompe l'oeil . En effet, faute d'un véritable retour à l'équilibre des comptes de la sécurité sociale, la dette sociale a continué de s'accumuler depuis le dernier transfert opéré en 2011 .

Simplement, au lieu d'avoir été transférée à la Cades afin d'être amortie, elle s'est accumulée au sein de l'Acoss. Le rapporteur a déjà souligné à maintes reprises qu' un tel artifice n'était pas correct du point de vue des principes et qu'il faisait courir un risque à l'Acoss , cette agence ne pouvant, à la différence de la Cades, se financer qu'au moyen d'emprunts d'une durée inférieure à douze mois.

Le tome I du rapport du Sénat sur le PLFSS pour 2020 montrait, en particulier, qu'en poursuivant la trajectoire alors envisagée pour les comptes sociaux, c'est-à-dire dès avant la crise du covid-19, à l'extinction de la Cades, les déficits accumulés portés par l'Acoss seraient supérieurs à 40 milliards d'euros, soit un niveau comparable à celui qui avait motivé la création de la Cades en 1996 . Le rapporteur avait résumé cette situation d'échec en la comparant à celle de Sisyphe revenu au pied de la montagne avec son rocher.

La commission avait alors plaidé pour que de nouveaux transferts soit opérés afin que la Cades ne s'éteigne qu'une fois la dette sociale véritablement apurée.

B- Une révision de l'échéance rendue encore plus indispensable dans le contexte de la crise déclenchée par l'épidémie de covid-19

La crise actuelle ne fait évidemment que renforcer le constat déjà ancien de la commission des affaires sociales.

À court terme, l'explosion du besoin de financement à court terme de l'Acoss pourrait finir par rendre la situation dangereuse si rien n'était fait. Or un défaut de paiement de l'agence est évidemment un risque inenvisageable.

À plus long terme, le niveau des déficits non transférés aurait rendu totalement illusoire le concept d'amortissement de la dette sociale par une caisse dédiée si les déficits consécutifs à la crise actuelle n'avaient pas été repris.

C'est pourquoi la commission a approuvé, dans le cadre de l'article 1 er , le transfert des déficits passés et prévus de différents régimes de sécurité sociale jusqu'à l'exercice 2023, pour un montant total de 123 milliards d'euros - même si elle a refusé la prise en charge complémentaire d'un tiers de la dette hospitalière, pour un montant de 13 milliards d'euros.

Il va de soi qu'un tel montant n'est pas compatible avec le maintien de l'échéance actuelle de 2024 pour l'apurement de la dette portée par la Cades : l'augmentation des prélèvements obligatoires que supposerait le respect de cette échéance n'est ni possible ni souhaitable au vu de l'effet dépressif et pro-cyclique qu'il aurait en période de crise économique.

Il apparaît donc nécessaire de modifier l'article 4 bis de l'ordonnance n° 96-50 du 24 janvier 1996 précitée afin de fixer, au niveau organique, une nouvelle échéance pour l'apurement de la dette sociale. Tel est l'objet du présent article.

II Le dispositif envisagé : la fixation d'une nouvelle échéance au 31 décembre 2033

A. L'heure des choix fondamentaux en matière de dette sociale

Le présent article propose une réécriture intégrale de l'article 4 bis de l'ordonnance n° 96-50 du 24 janvier 1996 précitée.

Aux termes de ces nouvelles dispositions, tout nouveau transfert de dette à la Cades serait accompagné d'une augmentation de ses recettes permettant de ne pas accroître la durée d'amortissement de la dette sociale au-delà du 31 décembre 2033 . Il s'agit donc de repousser de neuf ans l'échéance actuelle, tacitement fixée à 2024. D'après les éléments obtenus par le rapporteur, il s'agit d'une échéance compatible avec le transfert envisagé de 136 milliards d'euros à la Cades dans le cadre du projet de loi ordinaire.

Comme actuellement, les recettes de la caisse serait constituées :

- d'une part, du produit d'impositions de toute nature dont l'assiette porte sur l'ensemble des revenus perçus par les contribuables personnes physiques . Les deux impositions actuellement affectées à la Cades, la CRDS comme la CSG, répondent bien à cette définition. En revanche, cette règle organique rendrait, par exemple, impossible un transfert de TVA à la caisse pour amortir la dette sociale ;

- d'autre part, des prélèvements sur les fonds des organismes chargés de la mise en réserve de recettes au profit des régimes obligatoires de base de sécurité sociale . Il s'agit là d'autoriser la poursuite des versements du Fonds de réserve des retraites à la Cades.

Comme actuellement, la LFSS devrait assurer, chaque année, le respect de l'échéance d'amortissement au 31 décembre 2033 . Il est, en outre, précisé que les documents annexées au PLFSS de l'année permettent de le vérifier.

De même, dans la rédaction proposée par le présent article, l'article 4 bis précise que, pour l'application de ces dispositions, la durée d'amortissement serait appréciée au vu des éléments présentés par la Cades dans ses estimations publiques. Toutefois, l'inscription « en clair » d'une date d'échéance dans le texte organique ne permettra pas, comme actuellement, une révision de l'échéance en fonction des éléments présentés par la caisse - comme, par exemple, l'évolution des conditions de marché ou la progression de l'assiette de la CSG et de la CRDS.

La commission spéciale de l'Assemblée nationale n'a adopté qu' un amendement rédactionnel du rapporteur au présent article . Aucune modification n'a ensuite été adoptée par les députés en séance publique.

III - La position de la commission : un léger raccourcissement de l'échéance et la mise en place de garanties

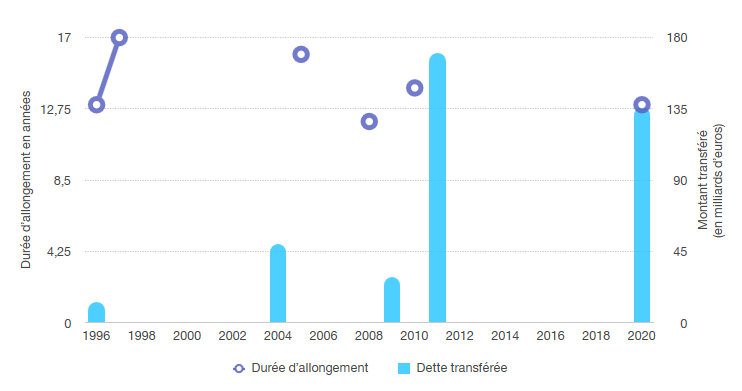

Le rapporteur ne peut que constater avec regret la pertinence de l'image de Sisyphe qu'il avait employée au sujet de la dette sociale dans son rapport sur le PLFSS pour 2020 . En effet, les deux présents projets de loi, vont aboutir à fixer un objectif d'amortissement de la dette sociale dans treize ans, soit... la même durée que celle assignée à l'origine à la Cades. Dans le schéma ci-dessous les bulles montrent, au fil des années et des transferts à la Cades, les durées d'amortissement que le législateur s'est successivement assignées pour parvenir à apurer la dette sociale. Il illustre particulièrement bien cette impression d'éternel recommencement et de retour à la case départ.

Transferts à la Cades et durées

successives votées par le Parlement

pour l'amortissement de la dette

sociale

Source : Commission des affaires sociales, d'après Cades

Le caractère tristement habituel des révisions du terme de l'apurement de la dette sociale ne doit pas masquer à quel point un report indéfini de cet apurement constituerait une dénaturation profonde de l'idée même de prise en charge de sa protection sociale par chaque génération, qui suppose de ne pas léguer la dette sociale aux générations suivantes.

En soi, une durée de vie de la Cades désormais fixée à 37 ans, (entre 1996 et 2033) constitue donc déjà un véritable échec.

Certes, une grande partie des nouveaux transferts et de l'allongement proposé relève de circonstances imprévisibles, liée à la crise actuelle.

Néanmoins, ces circonstances exceptionnelles ne doivent pas dissimuler :

- d'une part, que, comme rappelé précédemment, une dette sociale importante avait déjà été reconstituée au sein de l'Acoss, ce que montre le transfert de 31 milliards d'euros proposé à ce titre ; il déjà prévu que ce montant augmente dans les prochaines années, rendant illusoire la notion d'apurement total de la dette sociale en 2024 ;

- d'autre part, et plus fondamentalement, la politique délibérée de l'État depuis la remise du rapport du Gouvernement au Parlement sur la rénovation des relations financières entre l'État et la sécurité sociale consistait à ne plus compenser les baisses de recettes qu'il décidait et même, en pratique, à ne pas permettre à la sécurité sociale de dégager d'excédent . Les « coupes franches » de TVA entre 2020 et 2022 votées dans le cadre de la LFSS pour 2019 42 ( * ) , d'ailleurs refusées par le Sénat et abrogées depuis lors, n'avaient pas d'autre motivation.

De tels comportements ne sont pas compatibles avec la nécessité de mettre fin à l'existence de la dette sociale et, plus encore, de prévention de sa reconstitution une fois la Cades éteinte . Comme le montre de manière aiguë la crise actuelle, il sera alors indispensable que la sécurité sociale réalise des excédents lorsque la conjoncture sera favorable afin d'être en mesure d'assumer les déficits des années de retournement économique

La crise actuelle met donc le législateur face à des choix fondamentaux.

Soit notre génération reconnaît son échec en matière de dette sociale en assumant de ne pas l'apurer et de la transmettre aux générations futures. Cela permettrait de dégager dès à présent davantage de ressources pour d'autres usages mais pourrait renforcer la crise de confiance des jeunes générations quant à la pérennité de notre modèle social - ce qui se constate déjà en matière de retraite.

Soit il convient de se donner les moyens d'assurer que le report qu'il est demandé au Parlement de voter soit véritablement le dernier , en en assumant le caractère contraignant. Tel est le choix de la commission des affaires sociales.

B. Une acceptation sous condition d'un important allongement de l'échéance d'apurement de la dette sociale

Les considérations qui précèdent imposent tout d'abord d'assurer que la Cades n'ait à assumer la charge que d'une dette « légitime », correspondant aux déficits des différents régimes de sécurité sociale.

C'est pourquoi la commission a refusé la prise en charge par la caisse d'un tiers de la dette hospitalière, qui est d'une autre nature (cf. commentaire de l'article 1 er du projet de loi ordinaire).

D'autre part, elle considère que le dispositif envisagé doit s'accompagner de l'insertion au niveau organique de mécanismes juridiques qui interdiront à l'avenir de nouveaux contournements de la règle . Tel est l'objet des articles 1 er bis et 1 er ter qu'elle a insérés dans ce projet de loi organique ( cf. commentaires suivants).

Sous le bénéfice de ces observations, la commission a adopté l'article 1 er .

La commission a adopté cet article sans modification.

Article 1er bis (nouveau)

Instauration d'une « règle

d'or » encadrant les comptes des régimes obligatoires de base

de sécurité sociale et du Fonds de solidarité

vieillesse

Cet article propose de mettre en place une « règle d'or » aux termes de laquelle, à partir de 2024, le rapport annexé aux lois de financement de la sécurité sociale devra faire apparaître un solde cumulé des années N à N+4 positif ou nul pour les régimes obligatoires de base et le FSV.

Le commentaire de l'article 1 er du présent projet de loi organique a montré qu'avant même la crise actuelle provoquée par l'épidémie de covid-19, l'accumulation de nouveaux déficits avait déjà compromis l'objectif d'un amortissement réel de la dette sociale en 2024.

Il a également montré le besoin de cohérence des pouvoirs publics en matière d'apurement de la dette sociale.

Dès lors, alors qu'il est proposé de revenir au point de départ (un apurement en treize ans de la dette sociale) près d'un quart de siècle après la création de la Cades, le maintien de l'objectif d'apurement requiert la mise en place de mécanismes juridiques contraignants assurant qu'une fois les nouveaux transferts effectués , pour apurer les déficits passés et à venir jusqu'à l'exercice 2023, le « robinet » des déficits sociaux qui alimentent la dette sera coupé .

C'est pourquoi la commission a adopté une « règle d'or » de niveau organique, qui encadrera les projets de loi de financement de la sécurité sociale à compter du PLFSS pour 2025.

Cette règle d'or s'appuiera sur les éléments de pluriannualité qui existent déjà dans les PLFSS puisque ceux-ci comportent déjà une annexe faisant apparaître les prévisions de recettes, dépenses et soldes des régimes obligatoires de base de sécurité sociale (ROBSS) et du FSV sur cinq ans, pour les années N à N+4.

Il est ainsi proposé que le cumul des soldes consolidés des ROBSS et du FSV des années N à N+4 soit toujours positif ou nul à compter du PLFSS pour 2025 . La trajectoire concernera alors les exercices 2024 à 2028.

De cette façon, la dette sociale ne sera pas subrepticement réalimentée à l'issue de la crise actuelle.

La règle proposée est à la fois contraignante et souple .

Contraignante, parce que le législateur ne s'est jusqu'à présent jamais doté d'un tel encadrement et que celui-ci imposera, à l'avenir, de faire de véritables choix en matière sociale - sans plus céder à la tentation de vouloir offrir davantage de prestations sans en assumer le coût.

Souple parce qu'à l'inverse de la pratique d'un pays comme l'Allemagne en matière d'assurance maladie, les déficits ponctuels resteront permis, l'équilibre étant constamment apprécié sur un moyen terme - celui d'un cycle économique . De plus, en cas de survenance de circonstances exceptionnelles , au sens de l'article 3 du Traité sur la stabilité, la coordination et la gouvernance (TSCG) du 3 mars 2012 (comme par exemple la crise financière de 2008 ou la crise actuelle), l'échéance pour retrouver un équilibre global pourrait être étendue jusqu'à dix ans . Une telle souplesse rendra d'autant plus nécessaire le contrôle du caractère réaliste de la trajectoire proposée, par le Parlement, le Haut conseil des finances publiques et le Conseil constitutionnel.

À cette fin, le présent article propose d'introduire au sein de l'article L.O 111-4 du code de la sécurité sociale, la règle selon laquelle , dans le rapport annexé aux PLFSS à compter de 2024, la prévision de solde cumulé de l'ensemble des ROBSS et des organismes concourant au financement de ces régimes (c'est-à-dire du FSV) pour la période allant de l'année en cours aux quatre exercices à venir est positive ou nulle . Le rapport présenterait les moyens et modalités permettant de parvenir à ce résultat afin d'en assurer la sincérité.

Comme indiqué ci-dessus, une dérogation serait prévue à ce principe en cas de « circonstances exceptionnelles » au sens du traité européen, dûment constatées dans les conditions prévues à l'article 23 de la loi organique n° 2012-1403 du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques. Dans ce cas, le rapport annexé au PLFSS préciserait celui des dix prochains exercices à l'issue duquel le solde cumulé de l'ensemble des régimes obligatoires de base et des organismes concourant au financement de ces régimes pour la période allant de l'année en cours audit exercice redeviendrait positif ou nul ainsi que les moyens et modalités permettant de parvenir à ce résultat.

En outre, la rédaction des articles 14 et 23 loi organique n° 2012-1403 du 17 décembre 2012 précitée serait modifiée de façon à :

- d'une part, permettre au Haut conseil des finances publiques de se prononcer sur le caractère réaliste de la trajectoire quinquennale présentée dans le PLFSS ;

- d'autre part, prévoir, le cas échéant, la déclaration de « circonstances exceptionnelles » dans le rapport annexé au PLFSS.

La commission a donc adopté l'amendement COM-4 de son rapporteur , qui a inséré le présent article au sein du projet de loi organique.

La commission adopté cet article additionnel ainsi rédigé.

Article 2

Modification du cadre organique des lois de financement

de la

sécurité sociale en matière d'information du

Parlement

et de mesures relatives à la dette

Cet article propose de modifier le cadre organique des lois de financement de la sécurité sociale pour, d'une part, donner une définition plus large des dispositions relatives à la dette que peut contenir la loi de financement de la sécurité sociale (LFSS) et, d'autre part, assurer une meilleure information du Parlement sur les dépenses en matière de dépendance, en créant un sous-objectif dédié et documenté par une nouvelle annexe remettant en perspective l'ensemble de l'effort national en la matière.

I - La situation actuelle

A. Dispositions relatives aux dispositions facultatives des LFSS

Aux termes du 5° du B du V de l'article L.O. 111-3 du code de la sécurité sociale, les LFSS peuvent comporter des dispositions « relatives au transfert, à l'amortissement et aux conditions de financement de l'amortissement de la dette des régimes obligatoires de base, et relatives à la mise en réserve des recettes au profit des régimes obligatoires de base et à l'utilisation de ces réserves, à la condition que ces dernières opérations aient une incidence sur les recettes de l'année ou, si elles ont également une incidence sur les recettes des années ultérieures, que ces opérations présentent un caractère permanent ».

Cette formulation recouvre les éléments suivants :

- des mesures relatives à la dette des régimes obligatoires de base de sécurité sociale (ROBSS), qu'il s'agisse par exemple, d'un transfert de dette, d'une modification relative à l'amortissement de la dette ;

- et (théoriquement) des mesures relatives à la mise en réserve de recettes, ainsi que leur utilisation, au profit des ROBSS à condition qu'elles aient une incidence sur les recettes de l'année ou qu'elles présentent un caractère permanent.

Comme en d'autres matières, ce champ est interprété de manière stricte en matière de recevabilité dans le cadre des LFSS. Il importe en effet de préserver ces textes récurrents, comme les lois de finances, d'initiatives en tout genre sans effet sur le financement des organismes de sécurité sociale.

B. Les LFSS n'offrent aujourd'hui au Parlement qu'une vue restreinte du financement de la dépendance

L'effort financier public en matière d'aide à l'autonomie, partagé entre plusieurs acteurs, ne se laisse pas facilement appréhender 43 ( * ) et les lois de financement de la sécurité sociale n'isolent sous cette appellation qu'une faible partie des volumes financiers qui y sont consacrés.

1. Une information dispersée

Les crédits soumis au vote du Parlement au titre de l'aide à l'autonomie dans le cadre du PLFSS sont ceux regroupés dans deux des six sous-objectifs de l'objectif national de dépenses d'assurance maladie (Ondam) . Relatifs respectivement aux personnes âgées et aux personnes handicapées, ils forment la principale ressource du budget de la CNSA.

|

L'article LO. 111-3 du code de la sécurité sociale prévoit que dans sa partie comprenant les dispositions relatives aux dépenses pour l'année à venir, la LFSS : « 3° Fixe l'objectif national de dépenses d'assurance maladie de l'ensemble des régimes obligatoires de base ainsi que ses sous-objectifs. La définition des composantes des sous-objectifs est d'initiative gouvernementale . Les commissions parlementaires saisies au fond des projets de loi de financement de la sécurité sociale sont consultées sur la liste des sous-objectifs et la définition des composantes de ces sous-objectifs. Le nombre de sous-objectifs ne peut être inférieur à cinq . » Après deux évolutions majeures en 2014 et en 2017, l'Ondam contient désormais six composantes, dont deux relatives à l'autonomie : - Dépenses de soins de ville ; - Dépenses relatives aux établissements de santé ; - Contribution de l'assurance maladie aux dépenses en établissements et services pour personnes âgées ; - Contribution de l'assurance maladie aux dépenses en établissements et services pour personnes handicapées ; - Dépenses relatives au fonds d'intervention régional ; - Autres prises en charge. |

Comme le relevaient Mme Catherine Deroche et M. René-Paul Savary dans leur rapport sur l'Ondam, rendu au nom de la mission d'évaluation et de contrôle de la sécurité sociale en octobre 2019 44 ( * ) , la loi ne fixe pas le périmètre de l'Ondam ni de ses sous-objectifs, qui n'est défini ni retracé précisément dans aucun document public.

L'information du Parlement lors de la discussion du PLFS est certes complétée par :

• L'annexe 7 , relative à l'Ondam et aux dépenses de santé, qui présente la composition sommaire des sous-objectifs, les transferts éventuels entre eux et l'évolution des dépenses ;

• L'annexe 8 , dont le chapitre consacré à la CNSA présente, outre ses missions et sa gouvernance, les faits marquants de l'année écoulée et les perspectives pour l'année à venir, ainsi qu'une présentation sommaire de ses comptes ; l'évolution attendue de ses recettes et de ses dépenses est encore présentée en quelques lignes ;

• Le programme de qualité et d'efficience « invalidité et dispositifs gérés par la CNSA - handicap et dépendance » annexé au PLFSS, qui analyse pour sa part la dépense de l'année écoulée selon un certain nombre d'objectifs et d'indicateurs de résultat, en retenant une focale plus large, qui déborde le champ de la sécurité sociale pour inclure les dépenses de l'État et des départements ;

• Le rapport de la commission des comptes de la sécurité sociale , publié en septembre de chaque année, qui présente les comptes de la CNSA pour l'année en cours et les perspectives pour l'année à venir.

2. Les LFSS n'isolent qu'un petit tiers de la dépense totale consacrée à l'autonomie

Non seulement l'information est fragmentée, mais les financements soumis au vote du Parlement ne lui permettent pas d'exercer un pilotage efficace de la dépense.

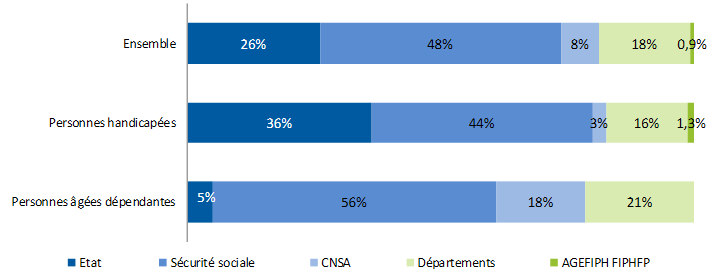

D'abord, ne lui sont soumis comme dépenses relatives à l'autonomie qu'un petit tiers des financements totaux consacrés à cette politique. En effet, si les deux sous-objectifs de l'Ondam isolés par les LFSS représentaient en 2020 environ 21,7 Md€, le programme de qualité et d'efficience précité évalue, lui, les dépenses de protection sociale liées à la perte d'autonomie à 66 Md€ . Échappent en effet au périmètre du secteur médico-social au sens des LFSS les dépenses :

• De l'assurance maladie, mais situées hors des deux sous-objectifs, en particulier les soins de ville en direction des personnes âgées à domicile ;

• Assurées par le budget de l'État, qui affecte respectivement 5 % et 36 % des financements destinés aux personnes âgées et handicapées ;

• Assurées par les départements, qui représentent 18 % du total.

Répartition des dépenses de protection

sociale liées à la prise en charge

des personnes

handicapées et des personnes âgées, par financeur, en

2018

Source : Programme de qualité et d'efficience annexé au PLFSS pour 2020 ; calculs DSS d'après des données CNSA, DGCS, DGFiP, Drees, DSS et AGEFIPH/FIPH

Mais les agrégats soumis au vote du Parlement en LFSS ne permettent pas même un pilotage efficace de la dépense transitant par son principal opérateur, la CNSA, puisqu'ils n'en représentent qu'une vision tronquée. Le financement des dépenses de soins des établissements et services médico-sociaux ajoute en effet aux deux sous-objectifs précités un prélèvement sur les ressources propres de la CNSA 45 ( * ) , pour former l'objectif global de dépenses (OGD).

Or ces deux catégories, sous-objectifs de l'Ondam et OGD sont, comme le souligne la Cour des comptes 46 ( * ) , « fongibles et l'ensemble des dotations aux établissements médico-sociaux qu'elles financent sont exécutées et comptabilisées par les régimes d'assurance maladie. De plus, les fonds propres de la CNSA sont alimentés par des excédents constitués sur la section consacrée au financement des établissements médico-sociaux, principalement financée par l'Ondam ».

De manière générale, le rapport issu de la concertation Grand âge et autonomie pilotée par Dominique Libault, remis au Gouvernement le 28 mars 2019, a souligné que « l'organisation actuelle du débat parlementaire ne permet pas de mettre en avant la contribution publique pour le grand âge et de statuer annuellement sur les priorités, les résultats et les transformations nécessaires de la politique du grand âge » : alors même que ces dépenses sont très dynamiques 47 ( * ) , « il n'existe pas de vision annuelle, régulière, intégrée et complète de l'effort public, retraçant l'ensemble des dépenses publiques consacrées à la perte d'autonomie des personnes âgées (État, sécurité sociale, collectivités territoriales) ».

II - Le dispositif envisagé

A. Dispositions relatives aux dispositions facultatives des LFSS

Le 2° du I du présent article propose de modifier la définition des dispositions susceptibles de figurer en LFSS en matière de dette sociale.

Serait ainsi admise « toute mesure ayant un effet sur la dette ».

Concrètement, l'objet de cette modification est de rendre admissibles les mesures relatives au « transfert » de la dette des hôpitaux relevant du service public hospitalier à la Cades.

En effet, comme cela a été souligné dans le cadre du commentaire de l'article 1 er du projet de loi ordinaire, la dette des établissements de santé, n'est pas une dette d'un quelconque régime obligatoire de sécurité sociale.

Il est donc douteux que la rédaction actuelle de l'article L.O. 111-3 permette d'organiser en LFSS une opération de reprise de dette hospitalière telle que celle à laquelle procède l'article 1 er du projet de loi ordinaire.

B. Dispositions relatives à la perte d'autonomie

1. Toilettage de la présentation de l'Ondam, par anticipation de la création d'une nouvelle branche

Cet article abaisse d'abord, à l'article L.O. 111-3, le nombre minimal de sous-objectifs de l'Ondam de cinq à trois ( a) du 1° du I ), par anticipation de la création d'une cinquième branche consacrée à l'autonomie. Celle-ci retirerait en effet leur raison d'être aux sous-objectifs « personnes âgées » et « personnes handicapées » et exigerait, pour que la loi organique continue d'être respectée, de créer au moins un sous-objectif nouveau.

2. Nouvelle annexe aux PLFSS consacrée à l'autonomie

Le 2° du I modifie en outre l'article L.O. 111-4 du code de la sécurité sociale relatif aux annexes aux lois de financement de la sécurité sociale. Il supprime de l'annexe prévue au 7° la présentation des objectifs d'engagements inscrits pour l'année à venir pour les établissements et services médico-sociaux relevant de l'Ondam ( a ) et crée une annexe spécifique présentant, pour l'exercice en cours et l'exercice à venir, « les dépenses et les prévisions de dépenses de sécurité sociale relatives à l'aide à l'autonomie des personnes âgées et des personnes en situation de handicap, en analysant l'évolution des prestations financées » , et en indiquant « l'évolution de la dépense nationale en faveur de l'aide à l'autonomie ainsi que les modes de prise en charge de cette dépense » ( b ).

L'étude d'impact précise que le programme de qualité et d'efficience précité « présente déjà cet effort de la Nation », ce qui laisse penser que le périmètre de la future annexe lui serait comparable, associant aux dépenses de la sécurité sociale celles de l'État et des départements. Une telle annexe, qui innoverait en indiquant l'évolution des dépenses et leur prévision, peut être lue comme une amorce d'objectif de dépense préfigurant la création d'un nouveau risque ou d'une nouvelle branche de sécurité sociale.

Ces dispositions trouveraient à s'appliquer à la prochaine loi de financement de la sécurité sociale, pour l'année 2021.

III - Une clarification bienvenue de l'information à la disposition du Parlement

La création d'une nouvelle annexe aux LFSS anticipe la création d'un nouveau risque ou d'une nouvelle branche de la sécurité sociale - objet par ailleurs de l'article 4 du projet de loi ordinaire tel que modifié par les députés. Que celui-ci ou celle-ci voie ou non le jour in fine , une annexe présentant l'évolution des dépenses et des prévisions de dépenses de toutes origines ne peut qu'enrichir la vue de la représentation nationale sur les efforts que la nation consacre à cette politique et améliorer son pilotage - sans pour autant remettre en cause la compétence départementale en la matière.

La commission a adopté un amendement COM-2 de notre collègue Philippe Mouiller, qui inclut dans le périmètre des dépenses ainsi retracées celles relatives à la prévention, à l'apprentissage de l'autonomie et à la recherche.

En revanche, par cohérence avec son refus de transfert à la Cades d'une fraction de dette hospitalière, la commission a adopté un amendement COM-5 supprimant l'évolution proposée du périmètre des LFSS en matière de dette sociale .

La commission a adopté cet article ainsi modifié.

* 41 En l'occurrence l'article 4 bis de l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale, auquel le Conseil constitutionnel a conféré une valeur organique dans sa décision n° 2005-519 DC du 29 juillet 2005.

* 42 Cf. rapport n° 111 (2018-2019), Tome I et Tome II (commentaire de l'article 19).

* 43 Pour un exposé plus détaillé, se reporter au commentaire de l'article 4 du projet de loi ordinaire.

* 44 « Pilotage de la dépense de santé : redonner du sens à l'Ondam », rapport fait au nom de la Mecss, 9 octobre 2019.

* 45 Qui sont, depuis 2019 : le produit de la contribution de solidarité pour l'autonomie, le produit de la contribution additionnelle de solidarité pour l'autonomie et une fraction de CSG.

* 46 Rapport sur l'application des lois de financement de la sécurité sociale, octobre 2018.

* 47 D'après ce même rapport, entre 2008 et 2017, les dépenses de soins de longue durée en faveur des personnes âgées prises en charge par l'assurance maladie ont crû de 47 % et s'établissent à 11 milliards d'euros en 2017 ; les dépenses en faveur des personnes âgées des départements (APA, ASH, autres aides) progressent de 18 % et atteignent 7,3 milliards d'euros en 2017. Le PIB en valeur a crû de seulement 15 % sur la même période.