Rapport n° 556 (2019-2020) de M. Jean-Marie VANLERENBERGHE , fait au nom de la commission des affaires sociales, déposé le 24 juin 2020

Disponible au format PDF (1,9 Moctet)

Synthèse du rapport (624 Koctets)

-

L'ESSENTIEL

-

EXAMEN DES ARTICLES

DU PROJET DE LOI RELATIF À LA DETTE SOCIALE

ET À L'AUTONOMIE

-

Article 1er

Reprise de 136 milliards d'euros de dette

par la Caisse d'amortissement de la dette sociale

-

Article 1er bis

Remise d'un rapport sur les emprunts à caractère social

-

Article 2

Affectation d'une fraction de contribution sociale généralisée

à la Caisse nationale de solidarité pour l'autonomie

-

Article 3

Prolongement du versement du fonds de réserve des retraites à la Cades et versement intégral immédiat de la part de soulte IEG à la CNAV

-

Article 4

Création d'un cinquième risque

et d'une cinquième branche de sécurité sociale

-

Article 1er

-

EXAMEN DES ARTICLES

DU PROJET DE LOI ORGANIQUE

RELATIF À LA DETTE SOCIALE

ET À L'AUTONOMIE

-

Article 1er

Prolongation de la durée d'amortissement de la dette sociale

-

Article 1er bis (nouveau)

Instauration d'une « règle d'or » encadrant les comptes des régimes obligatoires de base de sécurité sociale et du Fonds de solidarité vieillesse

-

Article 2

Modification du cadre organique des lois de financement

de la sécurité sociale en matière d'information du Parlement

et de mesures relatives à la dette

-

Article 1er

-

TRAVAUX DE LA COMMISSION

-

I. AUDITION DE MME MARIE-ANNE MONTCHAMP,

PRÉSIDENTE

DE LA CAISSE NATIONALE DE SOLIDARITÉ POUR L'AUTONOMIE

-

II. AUDITION DE M. RÉMI PELLET, PROFESSEUR

À LA FACULTÉ

DE DROIT DE L'UNIVERSITÉ DE PARIS ET À SCIENCES-PO PARIS

-

III. AUDITION DE MM. JEAN-LOUIS REY,

PRÉSIDENT DU CONSEIL D'ADMINISTRATION DE LA CAISSE D'AMORTISSEMENT

DE LA DETTE SOCIALE (CADES) ET ANTHONY REQUIN,

DIRECTEUR GÉNÉRAL DE L'AGENCE FRANCE-TRÉSOR

-

IV. AUDITION DE M. OLIVIER

VÉRAN,

MINISTRE DES SOLIDARITÉS ET DE LA SANTÉ

-

V. EXAMEN DU RAPPORT

-

I. AUDITION DE MME MARIE-ANNE MONTCHAMP,

PRÉSIDENTE

-

RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS, ALINÉA 3,

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

-

LA LOI EN CONSTRUCTION

N° 556

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 24 juin 2020 |

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur le

projet de loi organique

,

adopté par l'Assemblée

nationale après engagement de la procédure

accélérée,

relatif à la

dette

sociale

et à l'

autonomie

et sur

le projet de loi

,

adopté par l'Assemblée nationale

après engagement de la procédure

accélérée,

relatif à la

dette

sociale

et à l'

autonomie

Par M. Jean-Marie VANLERENBERGHE,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Alain Milon , président ; M. Jean-Marie Vanlerenberghe , rapporteur général ; MM. René-Paul Savary, Gérard Dériot, Mme Colette Giudicelli, M. Yves Daudigny, Mmes Michelle Meunier, Élisabeth Doineau, MM. Michel Amiel, Guillaume Arnell, Mme Laurence Cohen, M. Daniel Chasseing , vice-présidents ; M. Michel Forissier, Mmes Pascale Gruny, Corinne Imbert, Corinne Féret, M. Olivier Henno , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mmes Martine Berthet, Christine Bonfanti-Dossat, MM. Bernard Bonne, Jean-Noël Cardoux, Mmes Annie Delmont-Koropoulis, Catherine Deroche, Chantal Deseyne, Nassimah Dindar, Catherine Fournier, Frédérique Gerbaud, M. Bruno Gilles, Mmes Michelle Gréaume, Jocelyne Guidez, Véronique Guillotin, M. Xavier Iacovelli, Mme Victoire Jasmin, M. Bernard Jomier, Mme Florence Lassarade, M. Martin Lévrier, Mmes Monique Lubin, Viviane Malet, Brigitte Micouleau, MM. Jean-Marie Morisset, Philippe Mouiller, Mmes Frédérique Puissat, Marie-Pierre Richer, Laurence Rossignol, MM. Jean Sol, Dominique Théophile, Jean-Louis Tourenne, Mme Sabine Van Heghe . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

3018 , 3019 , 3066 , 3067 , T.A. 439 et 440 |

|

|

Sénat : |

517, 518 , 551, 557 et 558 (2019-2020) |

|

L'ESSENTIEL

Réunie le mercredi 24 juin 2020 sous la présidence de M. Alain Milon, président, la commission des affaires sociales a examiné, sur le rapport de M. Jean-Marie Vanlerenberghe, rapporteur général, les projets de loi organique (n° 517, 2019-2020) et ordinaire (n° 518, 2019-2020) relatifs à la dette sociale et à l'autonomie.

La commission a adopté ces deux textes avec modifications pour assurer un amortissement total de la dette sociale à l'horizon 2033 .

I. LA NÉCESSAIRE ET IMPOSSIBLE EXTINCTION DE LA DETTE SOCIALE

A. UN OBJECTIF POURSUIVI DEPUIS PRÈS D'UN QUART DE SIÈCLE

L'objectif d'extinction de la dette de la sécurité sociale, poursuivi depuis 1996, repose sur une idée simple : il revient à chaque génération de financer ses dépenses de protection sociale sans en transmettre le coût aux générations suivantes. L'amortissement de cette dette, en intérêts et en capital, a donc été l'objectif assigné à la Caisse d'amortissement de la dette sociale (Cades) dès sa création.

La caisse s'est acquittée de sa mission au moyen d'une recette spécifique, la CRDS , à laquelle ont été adjointes au fil du temps une fraction de 0,6 point de CSG et un versement annuel du Fonds de réserve des retraites (FRR). Le montant de l'ensemble des ressources ainsi mobilisées pour l'amortissement de la dette sociale s'est élevé à 18,6 milliards d'euros en 2019 .

Cependant, faute de retour durable à l'équilibre des comptes, la sécurité sociale a dû procéder régulièrement à de nouveaux transferts de dette à la Cades, prolongeant ainsi son existence.

Dès lors, l'instauration de règles organiques strictes pour encadrer les transferts à la Cades ne répondait pas complètement au problème. En effet, faute de transferts, les nouveaux déficits s'accumulaient sous forme de découverts au sein de l'Agence centrale des organismes de sécurité sociale (Acoss).

Ainsi, comme l'a montré la Cour la Comptes, avant même la crise actuelle, la dette sociale détenue par l'Acoss risquait d'atteindre en 2024, date prévue de l'extinction de la Cades, le même niveau que lors de la création de la caisse , en 1996.

B. « RETOUR À LA CASE DÉPART » PROVOQUÉ PAR LA CRISE DU COVID-19

Dans ce contexte, la très violente crise économique engendrée par l'épidémie de covid-19 devrait se traduire par de nouveaux déficits de la sécurité sociale d'un niveau sans précédent (52 milliards d'euros pour l'année 2020 selon la dernière prévision du Gouvernement).

Les deux projets de loi proposent donc de transférer à la Cades de nouvelles dettes d'un montant maximal de 136 milliards d'euros (soit plus de la moitié des dettes jusqu'alors confiées à la caisse depuis sa création) :

- 31 milliards pour la reprise de déficits passés ;

- 92 milliards à titre provisionnel pour couvrir les déficits des années 2020 à 2023, du fait de la crise actuelle ;

- et 13 milliards ne correspondant à aucun déficit mais à la prise en charge du coût d'un tiers de la dette des hôpitaux.

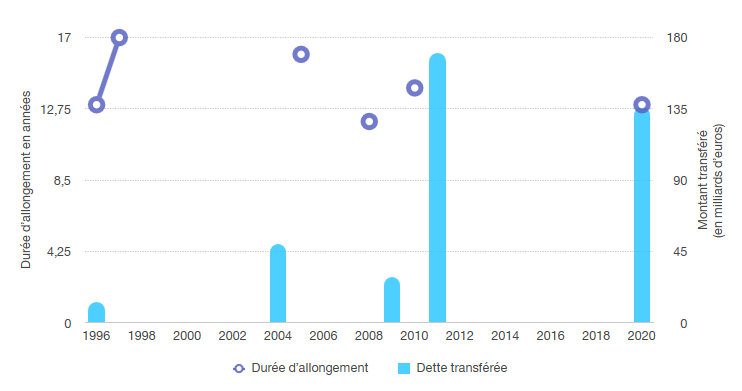

Ces transferts nécessitent de prolonger une nouvelle fois la date limite de l'amortissement de la dette sociale, jusqu'au 31 décembre 2033 . Comme en 1996, le nouvel horizon d'amortissement est donc de treize ans.

Le projet de loi prévoit également une modification du panier de ressources de la CADES avec un nouveau prélèvement sur le Fonds de réserve des retraites (FRR) , à hauteur d'1,45 milliard d'euros par an entre 2025 et 2033.

II. PERTE D'AUTONOMIE : DES CIRCUITS COMPLEXES, DES BESOINS DE FINANCEMENT CROISSANTS

A. DES MOYENS PUBLICS ÉCLATÉS

Le financement de la dépendance est éclaté et dépend de plusieurs types d'acteurs :

- l'État , sur qui repose notamment la charge de différents crédits d'impôts et la prise en charge de prestations telles que l'allocation aux adultes handicapés (AAH) ;

- la sécurité sociale, essentiellement au travers de l'assurance maladie , à la fois au travers du financement direct des soins stricto sensu, et au travers du versement de deux contributions à la CNSA (l'une au titre des établissements et services pour personnes âgées et l'autre au titre des établissements et services pour personnes handicapées) ;

- la CNSA , attributaire de ressources fiscales propres ;

- les conseils départementaux , qui assurent le cofinancement des dépenses de dépendance sur le terrain avec les crédits de la CNSA répartis sur le territoire par les agences régionales de santé (ARS). Il incombe également aux départements de financer certaines prestations comme l'aide sociale à l'hébergement (ASH) pour les personnes les plus précaires accueillies en établissements ;

- les personnes elles-mêmes ou via leurs organismes complémentaires, au travers du « reste à charge ».

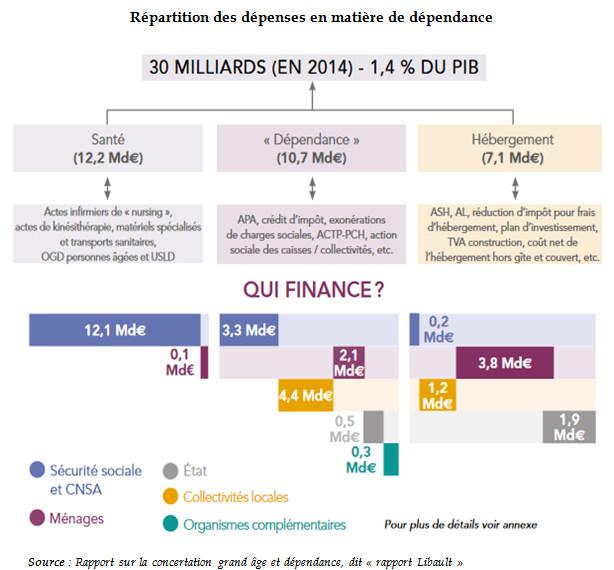

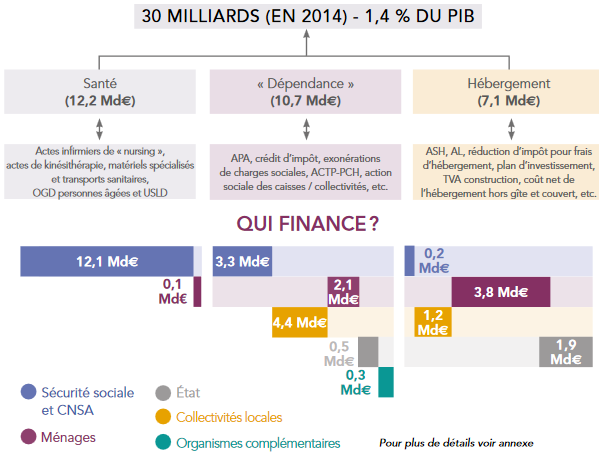

Le rapport de la concertation « grand âge et autonomie » rédigé par Dominique Libault a résumé dans le schéma suivant la répartition des charges en matière de dépendance à partir des données de la DREES pour l'année 2014.

Les usagers se trouvent donc face à une multiplicité de guichets, source de complexité.

B. UN BESOIN DE RESSOURCES SUPPLÉMENTAIRES DE PLUS DE 10 MILLIARDS D'EUROS EN 2030

Le rapport « Libault » a permis de donner une certaine visibilité financière sur les besoins de financement à assurer au cours des prochaines années, tant pour ce qui concerne l'évolution due à l'augmentation du nombre de personnes âgées dépendantes et les dépenses nécessaires pour améliorer la qualité du service rendu.

S'agissant du simple facteur démographique , le rapport estime ainsi que, par rapport à l'année 2018, la hausse des dépenses devrait s'élever à 2,1 milliards d'euros en 2024 (1,6 milliard pour les soins à domicile et 0,5 milliard pour la demande en établissement) et à 4,3 milliards d'euros en 2030 (3,3 milliards d'euros pour les soins à domicile et 1 milliard en établissement).

S'agissant de l'amélioration du service rendu, dont l'opportunité politique sera à apprécier dans un autre cadre que le présent rapport, le rapport « Libault » a identifié un besoin de financement supplémentaire, toujours par rapport à 2018, de 4,8 milliards d'euros d'ici à 2024 et de 6,1 milliards d'euros à l'horizon 2030.

Globalement , le besoin de financement supplémentaire à assurer par rapport à 2018, devrait donc s'élever à 6,9 milliards d'euros en 2024 et 10,4 milliards d'euros en 2030 .

L'enjeu du financement apparaît donc très lourd pour les prochaines années.

C. LA DEMANDE D'UN RAPPORT DONT LE PROJET DE LOI ADOPTÉ PAR L'ASSEMBLÉE NATIONALE ANTICIPE LES CONCLUSIONS

Face à ces enjeux, les deux projets de loi proposaient, dans leur version initiale :

- de flécher vers la perte d'autonomie, à partir de 2024, une part de CSG de 2,3 milliards d'euros actuellement consacrée au remboursement de la dette sociale ;

- de mieux identifier les dépenses consacrées à l'autonomie dans les lois de financement de sécurité sociale ;

- de transmettre au Parlement avant fin septembre un rapport étudiant l'opportunité de créer un nouveau risque et, éventuellement, une nouvelle branche de la sécurité sociale.

|

Risque et branche En matière de sécurité sociale, la notion de risque, se définit comme tout type d'événement susceptible de réduire le revenu des travailleurs et justifiant l'affiliation à un ou plusieurs régimes. Le code de la sécurité sociale identifie aujourd'hui pas moins de neuf hypothèses d'affiliation : maladie, invalidité, maternité, paternité, vieillesse, veuvage, décès, accidents du travail, maladies professionnelles. La notion de branche apparaît également du code de la sécurité sociale à l'article L. 200-2, qui en dénombre en effet quatre : « 1° maladie, maternité, invalidité et décès ; 2° accidents du travail et maladies professionnelles ; 3° vieillesse et veuvage ; 4° famille » . La notion de branche est devenue essentiellement financière, chaque branche devant se maintenir à l'équilibre. Les LFSS fixent ainsi, par branche, les objectifs de dépense de l'ensemble des régimes obligatoires de base. Elle répond également à une logique d'organisation autour d'une caisse centrale (CNAM, CNAV, CNAF) et d'un réseau territorial. |

Les députés ont conservé le schéma proposé par les textes initiaux, mais ont anticipé les conclusions du rapport en inscrivant dès à présent dans le projet de loi la création d'un nouveau risque et d'une nouvelle branche « Autonomie » de la sécurité sociale , gérée par la CNSA.

III. L'INTRODUCTION PAR LA COMMISSION DE MESURES POUR EN FINIR ENFIN AVEC LA DETTE SOCIALE

A. LE REFUS DU TRANSFERT D'UNE DETTE HOSPITALIÈRE DONT L'ÉTAT DOIT ASSUMER LA CHARGE

La commission des affaires sociales a accepté le transfert à la Cades des déficits passés et à venir, jusqu'en 2023, de nouveaux déficits de la sécurité sociale pour un montant maximal de 123 milliards d'euros. Elle a également confirmé la date limite du 31 décembre 2033 pour amortir complètement la dette sociale.

Néanmoins, elle a adopté un amendement du rapporteur qui supprime le transfert à la Cades de 13 milliards d'euros au titre de la prise en charge d'un tiers de la dette des hôpitaux . En effet, cette dette est constituée principalement d'investissements immobiliers lancés à l'initiative de l'État. C'est donc à l'État et non à la sécurité sociale qu'il revient d'assumer le coût de l'engagement pris par le Gouvernement à l'automne dernier dans le cadre de son « plan hôpital ». À cet égard, le rapporteur a souligné le risque que la dette sociale ne s'éteigne jamais si le Parlement acceptait le transfert à la Cades de n'importe quel type de dette.

Par ailleurs, l'utilisation de la Cades dans ce montage complexe ne présente aucune valeur ajoutée particulière en termes d'amortissement : la caisse ne faisant qu'octroyer aux hôpitaux concernés via l'assurance maladie les sommes nécessaires à l'apurement de leur dette, en intérêts et en capital, le transfert de cette mission à l'État aboutirait au même résultat.

B. LA MISE EN PLACE D'UNE « RÈGLE D'OR » POUR COUPER LE ROBINET ALIMENTANT LA DETTE SOCIALE

La commission a également adopté un amendement du rapporteur inscrivant dans la loi organique une « règle d'or » qui encadrera les futures lois de financement de la sécurité sociale afin de cesser d'alimenter constamment la Cades par de nouveaux déficits . Ainsi, à l'issue de la crise, à partir du PLFSS pour 2025, chacune de ces lois devra assurer un équilibre des comptes de la sécurité sociale et du Fonds de solidarité vieillesse sur cinq ans . Le Haut Conseil des finances publiques et le Conseil constitutionnel devront assurer la sincérité de la trajectoire figurant dans le texte.

C. AUTONOMIE : ASSURER LA PRISE EN CHARGE DU NOUVEAU RISQUE DANS LES MEILLEURES CONDITIONS

En matière d'autonomie, la commission a conservé le schéma adopté par l'Assemblée nationale.

Considérant néanmoins que les principales mesures, en termes d'organisation et de financement, seront à définir lors de l'examen du prochain PLFSS sur la base des analyses du rapport que Gouvernement doit remettre au Parlement, elle a adopté un amendement de M. Dominique Théophile, sous-amendé par M. Philippe Mouiller, afin d'assurer que les différents acteurs du grand âge et du handicap, les collectivités territoriales et les aidants seront pleinement associés à l'élaboration de ce rapport.

EXAMEN

DES ARTICLES

DU PROJET DE LOI RELATIF À LA DETTE SOCIALE

ET

À L'AUTONOMIE

Article 1er

Reprise de 136 milliards d'euros de dette

par la Caisse

d'amortissement de la dette sociale

Cet article propose de transférer à la Caisse d'amortissement de la dette sociale (Cades) de nouvelles dettes de diverses natures, dont le montant total pourrait atteindre un maximum de 136 milliards d'euros.

I - La situation actuelle : un reliquat de dette portée par la Cades d'un montant de 89 milliards d'euros, censé être amorti en 2024

A. La Cades, une déjà longue histoire de transferts de déficits de la sécurité sociale

1. Une caisse provisoire, créée pour apurer la dette de la sécurité sociale

a) Une dette sociale à éteindre par nature

L'existence de la Caisse d'amortissement de la dette sociale (Cades) est en soi une anomalie , une telle caisse n'ayant d'ailleurs pas d'équivalent dans d'autres pays.

La Cades trouve son origine dans le « plan Juppé » de redressement de la sécurité sociale présenté à la fin de l'année 1995 et, matériellement, a été créée par l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale .

Cette création se justifie par la nécessaire distinction de nature entre la dette de la sécurité sociale et celle des autres administrations publiques , en particulier l'État.

En effet, la sécurité sociale est un pur système de transfert de ressources entre, d'une part, une masse de cotisants (ou de contribuables) et, d'autre part, des bénéficiaires d'assurances ou de prestations sociales. Dès lors, les investissements et même le fonctionnement n'occupent qu'une place marginale dans le budget de la sécurité sociale. Il importe donc que chaque génération finance elle-même sa propre protection sociale puisque celle-ci ne bénéficie qu'à elle-même et non à la génération suivante. Celle-ci devra ainsi à son tour, le jour venu, financer sa propre protection sociale sans avoir à supporter le coût de la dette sociale de la ou des générations qui l'auront précédées.

À l'inverse, une partie des dépenses actuelles de l'État bénéficieront aux générations suivantes , par exemple des investissements de long terme ou même les dépenses d'éducation qui forment dès à présent les futurs contribuables. D'un point de vue théorique, il n'est donc pas illégitime que les générations futures participent au financement d'une partie des dépenses actuelles de l'État au travers des intérêts de la dette qu'il contracte.

C'est pourquoi, en pratique, l'État renouvelle constamment sa dette dont il n'acquitte que les intérêts tandis que, dès l'origine, la Cades a eu pour mission d'apurer complètement la dette issue des déficits successifs des régimes obligatoires de base de sécurité sociale (ROBSS) afin de ne pas faire supporter le coût de celle-ci à des générations trop lointaines.

La Cades a donc été conçue pour n'avoir qu'une existence provisoire . Une fois sa mission d'apurement de la dette sociale achevée, elle doit disparaître, tout comme d'ailleurs la recette spécifique qui lui a été affectée à cette fin : la contribution au remboursement de la dette sociale (CRDS).

b) Les ressources de la Cades : d'une imposition exclusive à un panier de recettes diverses

Afin d'accomplir sa mission, la Cades a été dotée dès l'origine d'une ressource propre : la contribution au remboursement de la dette sociale (CRDS) , définie aux articles 14 à 20 de l'ordonnance n° 96-50 du 24 janvier 1996 précitée.

De même que la Cades, cette imposition présente donc un caractère provisoire et doit disparaître dès lors que la dette sociale détenue par la caisse aura été complètement apurée .

La CRDS a une assiette particulièrement large et frappe la quasi-totalité des revenus, qu'il s'agisse :

- des revenus d'activité et de remplacement , au taux de 0,5 % ;

- des revenus du patrimoine et des produits de placement , également au taux de 0,5 % ;

- des ventes de métaux précieux, bijoux, objets d'art, de collection et d'antiquité , au taux de 0,5 % ;

- du produit brut des jeux dans le cadre des jeux de loterie commercialisés en réseau physique de distribution et en ligne, au taux de 2,2 % ;

- du produit brut des jeux réalisé dans les casinos , au taux de 3 %.

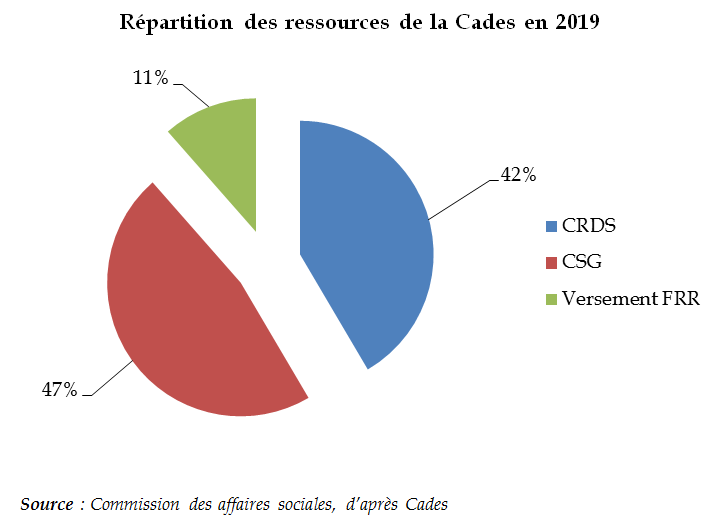

Du fait de cette large assiette et malgré ses taux modérés, la CRDS a permis de collecter 7,6 milliards d'euros au bénéfice de la Cades en 2019.

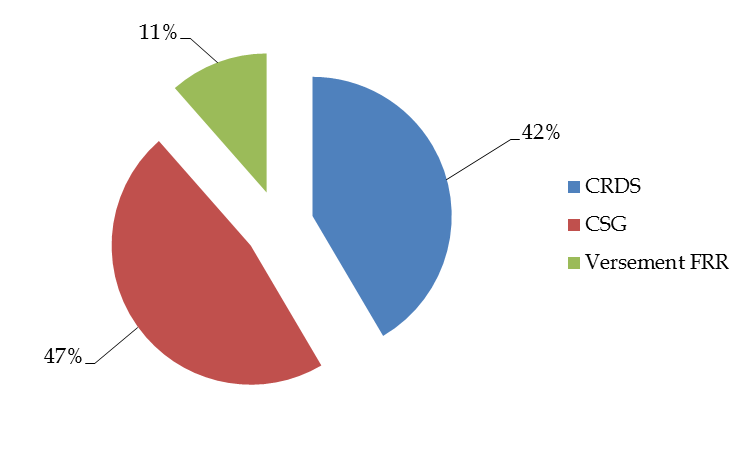

Toutefois, au fil de divers transferts décrits plus loin dans le présent commentaire d'article, et pour ne pas trop allonger la date de l'amortissement de la dette sociale sans augmenter les taux de la CRDS, deux autres recettes ont été affectées à la caisse :

- une fraction de contribution sociale généralisée (CSG), correspondant à un taux de 0,6 %, pour un montant de 8,6 milliards d'euros en 2019 ;

- un versement annuel de 2,1 milliards d'euros en provenance du Fonds de réserve des retraites (FRR), actuellement programmé jusqu'en 2024 mais que le présent projet de loi prévoit de prolonger partiellement au-delà.

Répartition des ressources de la Cades en 2019

Source : Commission des affaires sociales, d'après Cades

Comme l'illustre le schéma ci-dessus, de façon paradoxale, la CRDS ne représente désormais plus que 42 % du total des recettes de la Cades . S'il fallait, comme initialement prévu, ne consacrer que la CRDS à l'apurement de la dette sociale, son taux de droit commun devrait être porté à 1,2 % afin de respecter l'échéance actuelle d'un apurement de la dette transférée en 2024.

|

Le traitement comptable des flux financiers de la Cades Du point de vue de la comptabilité publique et au sens du Traité de Maastricht, la Cades fait partie des administrations de sécurité sociale (ASSO). Dès lors, le transfert à la Cades de déficits portés par une autre administration de sécurité sociale , telle que l'Agence centrale des organismes de sécurité sociale (Acoss) qui assure la trésorerie des ROBSS, est neutre du point de vue des administrations publiques en général, et même plus précisément du point de vue des administrations de sécurité sociale. On constate simplement une modification de l'identité du débiteur. Les recettes de la Cades n'augmentent les recettes des administrations publiques que pour ce qui concerne la CRDS, qui n'existerait pas sans la caisse. Les autres recettes, qui correspondent à des transferts entre diverses administrations de sécurité sociale, sont « neutres » du point de vue des finances publiques. Quant aux décaissements de la Cades, il ne s'agit de dépenses publiques que pour ce qui concerne les charges d'intérêts des emprunts contractés par la caisse. En revanche, l'amortissement du capital n'est pas considéré comme une dépense puisqu'il diminue du même montant la dette des administrations publiques. De ce fait, le résultat de la Cades correspond à un bénéfice enviable égal à la somme de ces recettes diminué de ses charges, presque exclusivement représentée par des charges d'intérêts (2 milliards d'euros), soit 16,3 milliards d'euros, c'est-à-dire le montant du capital de la dette sociale amorti cette même année. Et, en prenant le spectre plus large de l'ensemble des administrations publiques (ou du sous-ensemble des ASSO), la Cades entraîne globalement un excédent correspondant au montant de CRDS collectée diminué des charges de la caisse, soit 5,6 milliards d'euros. |

2. Des transferts successifs avec un degré variable d'ambition quant au terme de l'apurement

a) Le transfert de 269,8 milliards d'euros entre 1996 et 2011

À sa création, la Cades était censée amortir la dette qui lui avait alors été transférée au cours de l'année 2009 , soit en un peu plus de treize ans.

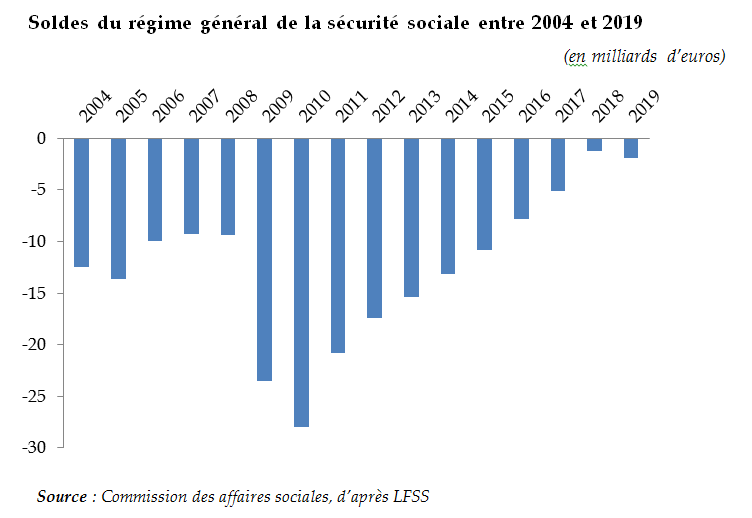

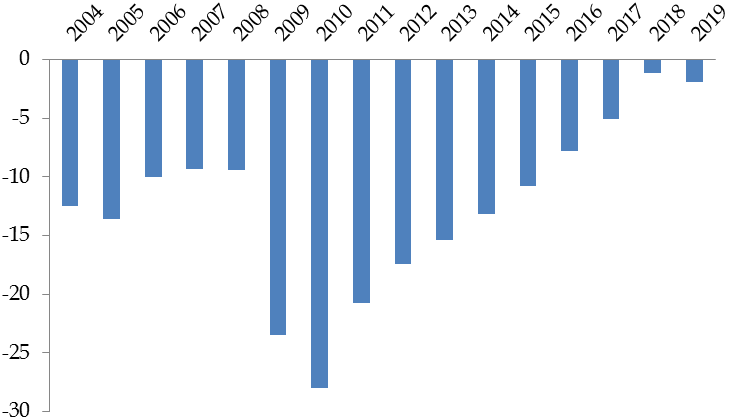

Cependant, les comptes de la sécurité sociale n'ont pas, depuis lors, retrouvé le chemin d'un équilibre durable . Au contraire, les déficits se sont accumulés, avec un pic à l'occasion de la crise financière de 2008, ce qu'illustre le schéma ci-après.

Soldes du régime général de la sécurité sociale entre 2004 et 2019

(en milliards d'euros)

Source : Commission des affaires sociales, d'après LFSS

De ce fait, bien que la Cades ait constamment apuré la dette qui lui avait été confiée, le robinet n'était pas coupé et de nouveaux transferts sont venus successivement alourdir le capital à amortir .

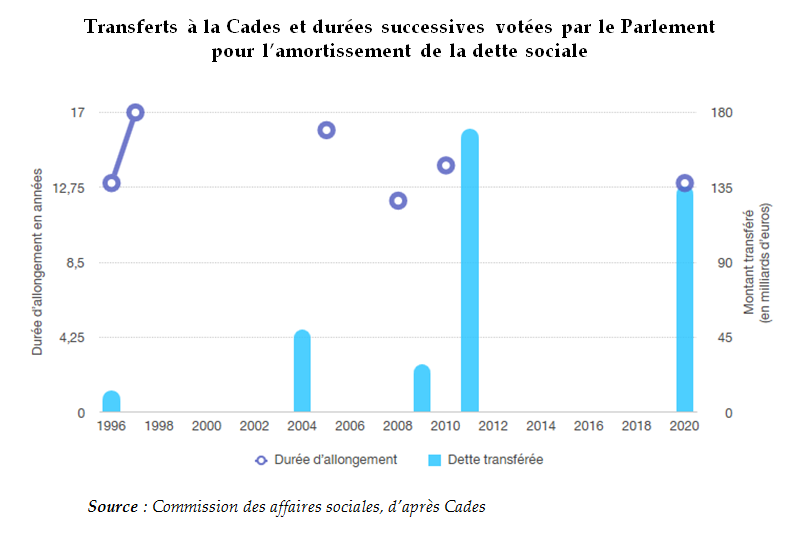

Ainsi, après le transfert originel de 1996, d'un montant de 46,1 milliards d'euros, d'autres transferts intervenus entre 1998 et 2011 , destinées à apurer les nouveaux déficits enregistrés par la sécurité sociale, ont porté le total de dette transférée à la Cades à 269,8 milliards d'euros .

b) Un encadrement de plus en plus strict par le Conseil constitutionnel

Alors qu'à l'occasion du transfert de 50 milliards d'euros à la Cades opéré en 2004 1 ( * ) , le législateur a supprimé la date limite assignée à la caisse pour achever sa mission 2 ( * ) , le Conseil constitutionnel a affirmé dans plusieurs décisions postérieures des principes propres à assurer l'effectivité de l'apurement de la dette sociale.

Il a tout d'abord 3 ( * ) affirmé le caractère organique de l'article 4 bis de l'ordonnance n° 96-50 du 24 janvier 1996 précitée que venait de créer la loi organique n° 2005-881 du 2 août 2005 relative aux lois de financement de la sécurité sociale. De ce fait, les LFSS et toutes les autres lois postérieures à 2005 se devaient de respecter le principe posé par cet article : tout nouveau transfert de dette à la Cades devait être accompagné d'une augmentation des recettes de la caisse permettant de ne pas accroître la durée d'amortissement de la dette sociale .

Néanmoins, cette règle a pu être contournée dans son esprit par le transfert à la Cades d'une fraction de CSG jusqu'alors perçue par le Fonds de solidarité vieillesse (FSV) en même temps qu'une partie de sa dette était transférée. En effet, si cette opération apurait la situation immédiate du FSV, elle a eu pour conséquence de déséquilibrer son équilibre financier, ce qui créait les conditions de futurs déficits et donc de futurs transferts.

Dans une décision de 2010 4 ( * ) , le Conseil constitutionnel a donc tenu à préciser :

- d'une part, comme indiqué en 2005, que les transferts ne devaient pas allonger la durée de vie de la Cades ;

- d'autre part, que les éventuels transferts de ressources à la Cades opérés à cette fin ne devaient pas conduire à une dégradation des conditions générales de l'équilibre financier de la sécurité sociale de l'année à venir.

Il s'en déduit que, dès lors que les comptes de la sécurité sociale ne sont pas revenus à l'équilibre, aucune ressource de la sécurité sociale (telle que la CSG) ne peut être transférée à la Cades en même temps que de nouvelles dettes pour lui permettre d'apurer la dette sociale dans les délais .

Après une ultime opération dérogatoire expressément autorisée dans le cadre de la LFSS pour 2011, la Cades a reçu, au total, 269,8 milliards d'euros à amortir au moyen du panier de ressources décrit précédemment. D'ultimes projections montraient que la CRDS pourrait s'éteindre en 2024, les dernières échéances d'apurement intervenant l'année suivante .

3. Avant la crise actuelle, un amortissement de la dette détenue par la Cades qui allait de pair avec l'accumulation de déficits au sein de l'Acoss

Néanmoins, comme le montre le graphique de la page précédente, les ROBSS et le FSV ont continué à accumuler des déficits depuis 2011 . En l'absence de transferts à la Cades, ceux-ci sont portés par l'Acoss , dont ce n'est pourtant pas la mission.

Ce n'est qu'à l'occasion de la LFSS pour 2019, alors que le retour à un équilibre durable des comptes de la sécurité semblait enfin une perspective réaliste, qu'un dernier transfert de 15 milliards de déficits cumulés à la Cades et d'une fraction de CSG qui paraissait compatible avec le maintien d'un solde positif des ROBSS et du FSV a été voté par le Parlement. Mais la dégradation des perspectives financières de la sécurité sociale 5 ( * ) , avant même l'actuelle crise économique engendrée par l'épidémie de covid-19, a conduit à l'annulation de cette opération dès l'année suivante, dans la LFSS pour 2020.

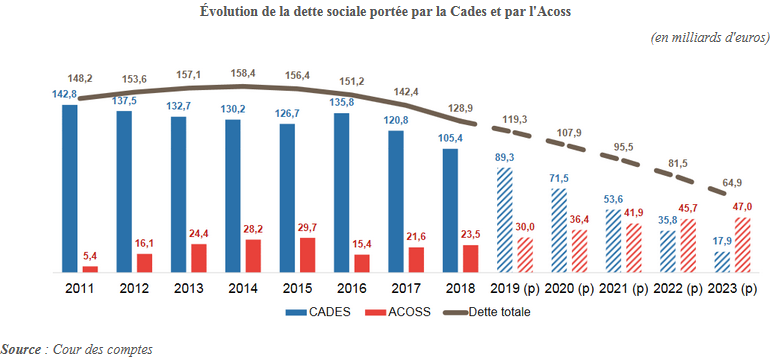

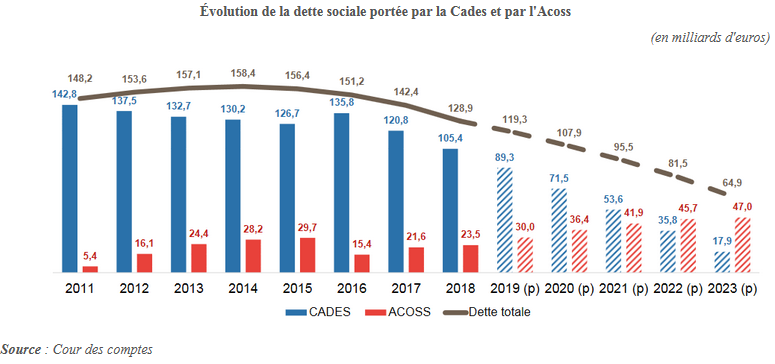

En conséquence, la commission des affaires sociales avait souligné dès avant la crise que la perspective d'un amortissement total de la dette sociale en 2024 était déjà illusoire. Le graphique suivant, élaboré par la Cour des comptes à partir des hypothèses économiques et financières qui prévalaient en 2019, illustre bien ce phénomène.

Une telle situation n'était évidemment pas satisfaisante. D'une part, elle contrevenait au principe d'extinction de la dette sociale qui suppose de ne pas la transmettre aux générations suivantes, quelle que soit l'administration qui porte cette dette. D'autre part, elle contrevenait au principe de prudence puisque l'Acoss n'a pas le droit de contracter des emprunts d'une durée supérieure à douze mois et se trouve donc, plus encore que la Cades, à la merci d'une remontée des taux d'intérêts - même si, de ce point de vue, la situation de l'agence a été favorable au cours des dernières années.

B. Une dette hospitalière lourde et obérant les capacités d'investissement des établissements de santé

1. Une dette importante, en forte augmentation depuis 2005

a) Une dette de plus de 30 milliards d'euros en 2020

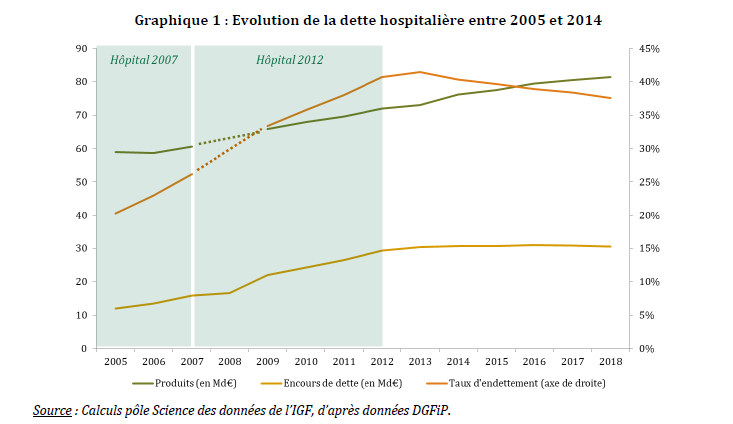

La dette des hôpitaux a connu une croissance très importante entre 2005 et 2014, passant de 11,9 milliards d'euros à 30,3 milliards d'euros, soit une multiplication par près de 2,6. L'encours de dette des établissements publics de santé est depuis 2016 relativement stabilisé, estimé à 30,8 milliards d'euros à la fin de l'exercice 2018.

Comme le montre le graphique ci-après, le taux d'endettement des hôpitaux a doublé entre 2005 et 2014 pour atteindre 37 % en 2018.

Source : Rapport IGF-IGAS 2020 l'évaluation de la dette des établissements publics de santé et des modalités de sa reprise (2020)

b) Une dette essentiellement issue de plans gouvernementaux d'investissements

Il convient de s'intéresser à la nature de la dette des établissements publics de santé. Celle-ci résulte ainsi en partie de grands plans gouvernementaux en faveur de l'investissement hospitalier, particulièrement dirigés vers les investissements immobiliers.

Les plans « Hôpital 2007 » et « Hôpital 2012 » , constitués tous deux à 85 % de projets immobiliers , ont particulièrement favorisé l'accroissement de la dette des hôpitaux.

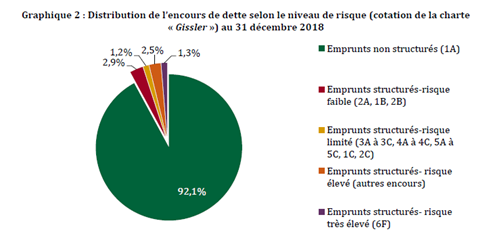

c) Une dette à l'exposition au risque réduite ces dernières années

Au-delà du niveau de la dette hospitalière, la qualité de celle-ci a fait l'objet d'une grande vigilance au cours des dernières années , avec des craintes d'exposition des établissements de santé à des « emprunts toxiques ».

La Cour des comptes a consacré plusieurs de ses travaux à ce sujet et constatait que le secteur hospitalier connaissait ainsi en 2014 « un niveau critique d'endettement, avivé par un recours, parfois très important pour certains établissements, à des emprunts à taux variables à risques élevés : ces derniers représentaient 9 % de l'encours total en 2014 » 6 ( * ) .

Le ministère des solidarités et de la santé indique 7 ( * ) que, « sous l'effet des dispositifs successifs de désensibilisation déployés à partir de 2015 et à la prohibition du recours aux emprunts structurés la part de la dette des établissements publics de santé encore considérée comme toxique s'est fortement réduite ». Ainsi, alors que ceux-ci représentaient un encours de 925 millions d'euros en 2012, soit 4 % de l'encours global, ils ne représentaient plus que 377 millions d'euros en 2018, le ministère considérant que « les emprunts très toxiques sont par conséquent devenus résiduels ».

Le graphique ci-après, issu du rapport commandé par le Gouvernement sur la dette des hôpitaux, présente la répartition de cette dette selon le niveau de risque.

Source : Rapport IGF-IGAS 2020 l'évaluation de la dette des établissements publics de santé et des modalités de sa reprise (2020)

2. Une reprise annoncée d'un tiers de la dette hospitalière

Dans le cadre du plan d'urgence pour l'hôpital , le Gouvernement a annoncé un programme de reprise d'un tiers de la dette des hôpitaux sur trois ans.

Comme le souligne l'étude d'impact du projet de loi, la santé financière des établissements publics de santé « menace dans certains cas la pérennité de leurs missions permanentes de service public auxquelles ils ne peuvent se soustraire ». La reprise d'une partie de la dette hospitalière annoncée par le Gouvernement à la fin de l'année 2019 entend d'une part solvabiliser les remboursements des emprunts des hôpitau x et d'autre part améliorer la capacité nette d'autofinancement et leur permettre ainsi d'investir .

II - Le dispositif envisagé -: Un nouveau transfert massif à la Cades en trois étages

Le présent article propose de permettre de nouveaux transferts de dettes à la Cades, dont le montant total pourrait atteindre 136 milliards d'euros . Un nouveau paragraphe II septies serait inséré à cette fin au sein de l'article 4 de l'ordonnance n° 96-50 du 24 janvier 1996 précitée.

Ces transferts se divisent en trois volets.

A. La couverture de déficits de divers régimes obligatoires de sécurité sociale cumulés au 31 décembre 2019

Tout d'abord, aux termes A du II septies précité, la Cades pourrait reprendre les déficits cumulés au 31 décembre 2019 des régimes de sécurité sociale ou organismes contribuant à leur financement suivants :

- l'assurance maladie , pour un montant de 16,2 milliards d'euros ;

- le FSV , pour un montant de 9,9 milliards d'euros ;

- la branche vieillesse du régime des non-salariés agricoles , pour un montant de 3,5 milliards d'euros ;

- la Caisse nationale de retraites des agents des collectivités locales ( CNRACL ), pour un montant de 1,2 milliard d'euros.

Ces transferts représenteraient donc un total de 30,8 milliards d'euros .

Il est également proposé que la Cades reprenne l'ensemble de ces déficits au plus tard le 30 juin 2021, en suivant un échéancier de versement dont le premier devra intervenir avant le 31 juillet 2020. Il s'agit de soulager rapidement la trésorerie de l'Acoss , que la crise actuelle a fortement tendue 8 ( * ) du fait des pertes de recettes enregistrées en raison de la baisse de la masse salariale ainsi que des facultés de reports de cotisations et contributions sociales accordées aux employeurs.

B. La couverture de déficits futurs de divers régimes obligatoires de sécurité sociale cumulés au 31 décembre 2019

De plus, aux termes du B du II septies précité, la Cades pourrait reprendre les déficits à venir, au cours des exercices 2020 à 2023 :

- de l'ensemble des branches du régime général de la sécurité sociale , à l'exception de la branche accidents du travail et maladies professionnelles ( AT-MP ) qui, à l'inverse des autres branches, a accumulé des excédents depuis 2012 ;

- du FSV ;

- et de la branche vieillesse du régime des non-salariés agricoles.

Le montant de ces transferts serait plafonné à 92 milliards d'euros .

Au vu des incertitudes particulièrement fortes relatives à la trajectoire des comptes sociaux, il est impossible d'estimer si un tel montant permettra la couverture de l'ensemble des déficits de ces régimes et fonds.

À titre d'illustration, l'estimation du Gouvernement relative au montant du déficit consolidé du régime général et du FSV est passée, en un mois, de 41 à 52 milliards d'euros . Cette dernière estimation se fonde sur l'hypothèse d'une contraction du PIB de 11 % pour l'année 2020 et se décompose de la manière suivante :

- environ 30 milliards d'euros de diminution de recettes du fait des reports de cotisations et contributions sociales ;

- entre 15 et 20 milliards d'euros de « pertes sèches » de recettes liées à la contraction des assiettes des cotisations et contributions sociales (masse salariale, utilisation du chômage partiel...) ;

- d'une augmentation de l'ordre de 8 milliards d'euros des dépenses relevant de l'Ondam, au travers de l'augmentation du budget de l'agence Santé publique France pour reconstituer ses stocks stratégiques, du versement de primes au personnel des établissements publics de santé comme des EHPAD et de l'augmentation des indemnités journalières, étendues aux personnes contraintes par la garde de leurs enfants.

Le chiffrage exact dépendra bien sûr de l'ampleur réelle du choc sur l'ensemble de l'année. À titre d'exemple, la Commission européenne prévoit une récession de « seulement » 8,2 % en France pour l'année en cours.

Les incertitudes sont évidemment encore plus fortes pour ce qui concerne les exercices 2021 à 2023 et dépendent étroitement du rythme et de l'ampleur de la reprise économique qui suivra la crise actuelle. En ordre d'idée, on considère qu'un point de PIB représente environ 4 milliards d'euros de recettes pour la sécurité sociale.

Le présent article prévoit donc l'éventualité d'un dépassement de ce montant, en proposant un ordre de répartition de l'affectation des transferts à la Cades. Seraient ainsi pris en charge en priorité :

- les déficits les plus anciens par rapport aux plus récents ;

- au sein d'un même exercice, les déficits du régime général, puis du FSV et enfin de la branche vieillesse du régime agricole pour les non-salariés.

C. La prise en charge d'une partie de la dette des établissements de santé

1. Le projet initial : une reprise à hauteur de 13 milliards d'euros

a) Un dispositif de transfert à la Cades d'une dotation de la CNAM aux établissements du service public hospitalier

Le C de l'article 1 er vise à intégrer dans le champ de la caisse d'amortissement de la dette sociale la prise en charge de dotations de la branche maladie de la sécurité sociale aux établissements de santé relevant du service public hospitalier en vue de couvrir une partie des paiements des emprunts de ces derniers contractés au 31 décembre 2019.

Cette prise en charge est réalisée par des versements à l'agence centrale des organismes de sécurité sociale à partir de 2021 .

Un plafond est fixé à 13 milliards d'euros .

b) Un champ couvrant l'ensemble du service public hospitalier

Une des questions soulevées autour de la reprise de la dette des établissements hospitaliers était de savoir si ce dispositif se limiterait aux seuls établissements de santé publics. L'avant-projet de loi transmis au Conseil d'État ne concernait que les seuls établissements de santé publics. Le Conseil d'État avait alors considéré qu'en « excluant du bénéfice de cette mesure les établissements de santé privés assurant le service public hospitalier, notamment les établissements de santé privés d'intérêt collectif (ESPIC), les dispositions en cause créent une différence de traitement qui n'est pas en rapport direct avec l'objet de la loi qui l'établit et méconnaît le principe d'égalité ».

Le texte présenté vise les « établissements de santé relevant du service public hospitalier ». Pour rappel, le service public hospitalier est assuré par :

- les établissements publics de santé ;

- les hôpitaux des armées ;

- les établissements de santé privés d'intérêt collectif habilités à assurer le service public hospitalier ;

- les autres établissements de santé privés habilités, après avis favorable conforme de la conférence médicale d'établissement, à assurer le service public hospitalier. Si certains établissements privés peuvent participer au service public hospitalier, très peu y sont habilités dans la pratique.

Ainsi, le ministère des solidarités et de la santé précise que le dispositif proposé par le Gouvernement concerne les établissements publics de santé et des établissements privés à but non lucratif 9 ( * ) .

c) Un montant de 13 milliards destiné à couvrir une partie des emprunts des établissements de santé

L'encours de dette des établissements concernés se répartit comme suit :

- les établissements publics de santé représentent 30 milliards d'euros ;

- les ESPIC 2,5 milliards d'euros ;

- les centres de lutte contre le cancer 500 millions d'euros.

Comme le rappelle l'étude d'impact, à fin 2019, le montant total des emprunts des établissements publics de santé (EPS) s'élève à 30,2 milliards d'euros et les frais financiers sont estimés à 8,6 milliards d'euros . Le montant plafond de 13 milliards d'euros correspond à la couverture d'un tiers de ces échéances de remboursement en principal et des intérêts afférents, conformément à l'annonce du Premier ministre lors de la présentation le 20 novembre 2019 du plan d'urgence pour l'hôpital.

|

Une dotation regardée comme une aide d'État La jurisprudence de la Cour de justice de l'Union européenne (CJUE), reprise par la Commission européenne , considère qu'une mesure constitue une aide d'État si les quatre conditions cumulatives suivantes sont réunies : - conférer un avantage économique sélectif à une entreprise ; - être financée au moyen de ressources d'État ; - fausser ou menacer de fausser la concurrence ; - être de nature à affecter les échanges entre États membres. En l'espèce, la mesure de compensation d'une partie du service de la dette des établissements de santé assurant le service public hospitalier réunit ces quatre conditions : il s'agit donc d'une aide d'État. Les hôpitaux sont en droit communautaire soumis aux règles régissant le marché intérieur et, en particulier, à celles relatives à la compatibilité des aides d'État avec le marché intérieur. Toutefois, ils ne sont pas des entreprises ordinaires, mais des entreprises chargées de la gestion d'un service d'intérêt économique général (SIEG) , À ce titre, ils bénéficient d'un traitement particulier au regard des règles régissant le marché intérieur prévues par les traités. La décision SIEG de 2012, prise en application de l'article 106§2 du TFUE, énonce les trois critères prévus pour que l'aide d'État soit considérée comme compatible avec le marché intérieur et constituant uniquement une compensation de service public : - la gestion du SIEG doit être confiée à l'entreprise concernée au moyen d'un ou plusieurs actes ou mandat , dont la forme peut être déterminée par chaque État membre, ce qui est prévu à travers un contrat signé par l'ARS et l'établissement qui fera office de mandat et permettra de rendre le mécanisme d'aide prévisible et transparent ; - le montant de la compensation versée pour la prestation du SIEG ne doit pas excéder ce qui est nécessaire pour couvrir les coûts nets occasionnés par l'exécution des obligations de service public, y compris un bénéfice raisonnable. Compte tenu de la situation financière des établissements de santé assurant le service public hospitalier, le risque de surcompensation paraît faible ; néanmoins un mécanisme de « taux plafond » de reprise par établissement pourrait permettre de garantir que la dette ne puisse être couverte qu'à la hauteur de la part des produits SIEG dans l'activité de l'établissement ; - les autorités publiques doivent mettre en place un mécanisme de contrôle régulier de l'absence de surcompensation, au minimum tous les trois ans. Les mécanismes de contrôles existants, à la main des ARS correspondent à cette exigence de contrôle. |

Source : Réponses du ministère des solidarités et de la santé au questionnaire du rapporteur

d) Une reprise progressive à la répartition non précisée

La reprise prévue au C doit se faire en plusieurs versements. En effet, le D de l'article 1 er prévoit que la couverture des dotations prévues au C n'interviennent qu'après les transferts des déficits de la sécurité sociale antérieurs à 2020 et dans une limite de 5 milliards d'euros par an . En respectant le rythme plafond, le dernier versement devrait intervenir en 2024.

Interrogé sur les modalités envisagées, le ministère des solidarités et de la santé 10 ( * ) a indiqué à votre rapporteur que « cette part pourrait être modulée selon la situation propre de chaque EPS, permettant d'obtenir, par établissement, « un taux de reprise » applicable au remboursement du capital et aux intérêts associés de l'encours de dette constaté au 31 décembre 2019, l'aide étant versée selon un calendrier prédéterminé fonction du rythme d'amortissement de la dette de l'établissement ».

Le Gouvernement entend préciser « dans les mois qui viennent, probablement au travers d'une disposition intégrant le PLFSS 2021 » les modalités précises du dispositif. Seraient envisagées une part socle pour tous les établissements et une modulation réalisée au niveau régional pour tenir compte des situations individuelles et des enjeux territoriaux. Un contrat signé entre l'établissement bénéficiaire de la reprise de dette et l'agence régionale de santé (ARS) devrait également venir matérialiser la mise en oeuvre de cette mesure. Le « Ségur de la santé » et son pilier relatif à l'investissement et au financement sont également attendus.

D. L'ordre de priorité des versements effectués par la Cades

Enfin, le présent article propose d'introduire, au D du II septies de l'article 4 de l`ordonnance n° 96-50 du 24 janvier 1996 précitée, un dispositif de limitation des versements annuels que pourrait effectuer la Cades.

Ainsi, un plafond annuel serait instauré pour les versements effectués au titre des A, B et C précédemment décrits. Les versements de la Cades ne pourraient excéder 40 milliards d'euros par an.

Il s'agit de contraindre à une limitation des déficits afin d'éviter un transfert massif de ces derniers à la Cades, sur un seul exercice.

III - Les modifications apportées par l'Assemblée nationale

Outre trois amendements rédactionnels du rapporteur adoptés en commission, l'Assemblée nationale n'a adopté, en séance publique, qu'un seul amendement au présent article.

Adopté à l'initiative de Bénédicte Peyrol, avec l'accord de la commission spéciale du Gouvernement, il retranscrit, dans la loi « ordinaire » les dispositions de l'article L.O. 111-4 du code de la sécurité sociale aux termes duquel une annexe au PLFSS de l'année doit « [détailler] l'impact des mesures contenues dans le projet de loi de financement de l'année sur les comptes des organismes concourant à l'amortissement de la dette des régimes obligatoires de base », autrement dit de la Cades. Selon l'auteure, il s'agit de sécuriser dans les provisions financières les récentes annonces faites par le Gouvernement visant notamment à revaloriser la rémunération du personnel soignant, fortement mobilisé durant la crise sanitaire et qui seront précisées dans le cadre du futur « Ségur de la Santé ». Dans cette optique, cet amendement permettrait de savoir si ces provisions ont été faites à périmètre constant de dépenses ou en anticipation des futures annonces gouvernementales.

IV - La position de la commission : une approbation sous condition, à l'exception de la prise en charge de la dette hospitalière

A- L'approbation des transferts de déficits passés et futurs des régimes de sécurité sociale

La commission a approuvé les transferts à la Cades des déficits cumulés passés et futurs des différents régimes de sécurité sociale .

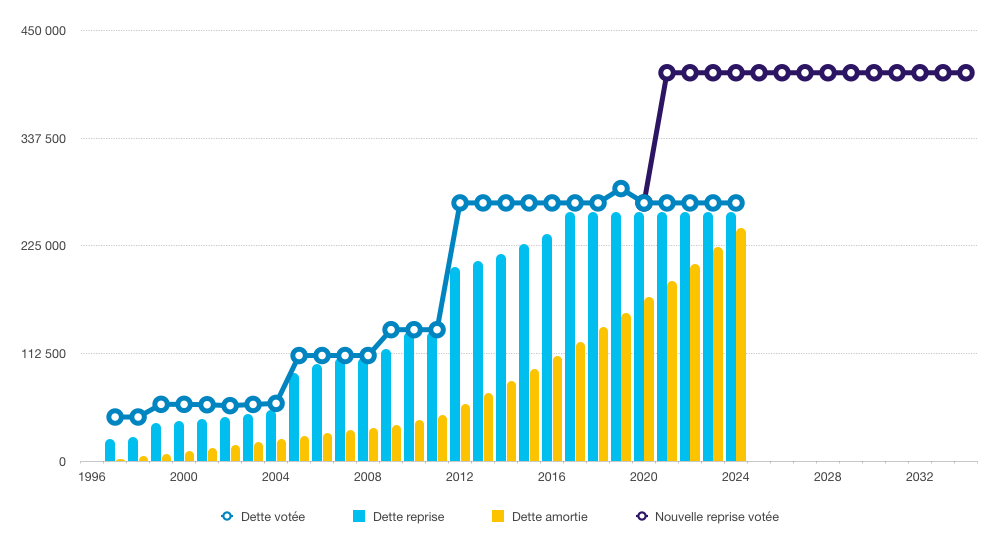

Les transferts envisagés représentent environ la moitié de la totalité des transferts effectués jusqu'à présent à la Cades. Le graphique ci-après montre l'ampleur de la « marche » qu'il est proposé au Parlement d'approuver ; de plus, il fait bien apparaître le caractère irréaliste du maintien, dans ce contexte, de l'objectif d'un amortissement total de la dette sociale d'ici 2024, au vu de l'écart qui existera entre la somme amortie (colonne jaune) et le total des sommes transférées à la Cades.

Évolution de la dette reprise par la Cades

et

de l'amortissement de la dette sociale depuis l'origine

Source : Commission des affaires sociales, d'après Cades

Dans le détail du dispositif proposé, la prise en charge des déficits passés correspond à une demande déjà ancienne de la commission , jusqu'à présent refusée par le Gouvernement. Dès lors, même si cette opération est essentiellement motivée par l'urgence de diminuer le besoin de financement à court terme de l'Acoss, il s'agit fondamentalement d'une opération saine, qui enlèvera la « poussière cachée sous le tapis ».

De même, dès lors que l'on demeure dans une logique d'extinction de la dette sociale pour, un jour, ne pas la transmettre aux générations futures, il sera évidemment nécessaire que la Cades amortisse en intérêts et en capital les déficits des années 2020 à 2023, liés à la crise actuelle.

À cet égard, la commission a une approche nuancée au sujet de la nécessité d'isoler une supposée « dette covid-19 » qui devrait subir un traitement particulier - et être, en pratique, transférée en totalité à l'État.

Elle veillera clairement à ce que l'ensemble des mesures de sauvegarde ou de relance de l'économie affectant les recettes de la sécurité sociale soient strictement compensées . Cela pourrait inclure des annulations, mais également la possible suppression de ressources telles que le forfait social ou la contribution sociale de solidarité des sociétés (C3S). En effet, lesdites mesures ne seraient pas motivées par une logique liée à la sécurité sociale mais utiliseraient certaines de ses ressources dans une pure logique d'efficacité économique. Il n'y aurait donc aucune raison que la sécurité sociale en subisse financièrement les conséquences.

À titre exceptionnel, cette même logique de compensation pourrait être étendue à des dépenses que l'on a fait prendre en charge par la branche maladie dans le cadre de l'actuelle crise du covid-19 alors même que le principe d'une telle prise en charge n'allait pas de soi . Cela concerne en particulier la reconstitution de stocks stratégique par Santé publique France (4 milliards d'euros) et les mesures financières en faveur des personnels soignants (3 milliards d'euros).

En revanche, la commission considère que la part de déficit liée uniquement à la conjoncture a vocation à être assumée par la sécurité sociale comme par chacune des administrations publiques. À défaut, une partie de la dette sociale serait bel et bien léguée aux générations futures, quel que soit son habillage. De plus, un tel précédent ne manquerait pas de créer des débats pour déterminer à partir de quel niveau de croissance la sécurité sociale ne devrait plus assumer son résultat (ou à l'inverse, à partir de quel niveau de croissance, l'État pourrait légitimement piocher dans un éventuel excédent de la sécurité sociale). Cet épisode souligne simplement que, contrairement à ce qu'a fait le Gouvernement ces dernières années, la sécurité sociale doit disposer de l'ensemble de ses ressources de façon à réaliser des excédents les bonnes années afin d'être en mesure d'assumer par elle-même les déficits des années plus difficiles .

Cette approche conduira la commission à proposer l'instauration au niveau organique d'un principe d'interdiction de non-compensation, a minima lorsque cette non-compensation conduit à créer ou aggraver un déficit des ROBSS et du FSV.

B- L'exclusion de la reprise de la dette hospitalière du champ de la dette sociale

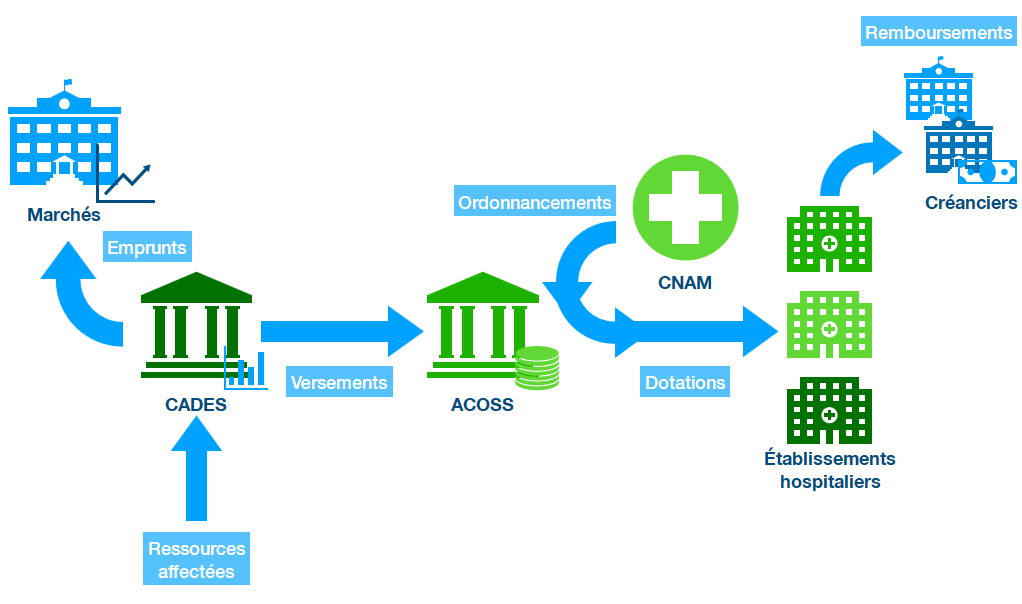

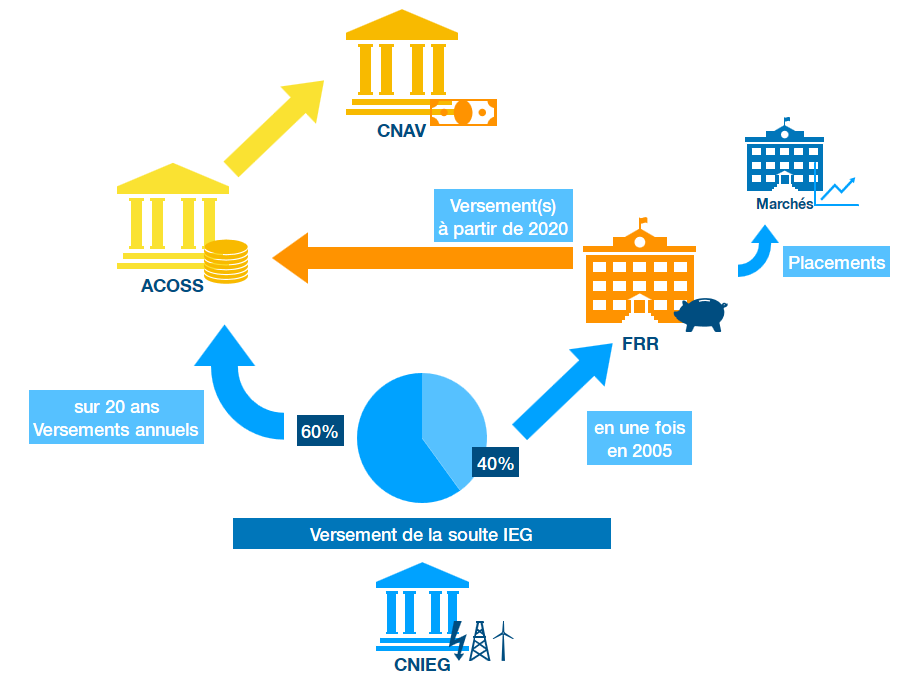

1. Un montage complexe

Le dispositif proposé par le Gouvernement apparaît excessivement complexe au regard de la finalité visée. Le schéma ci-après propose une présentation du circuit de financement de la partie de la dette hospitalière que le Gouvernement entend faire porter à la Cades.

Processus de reprise de la dette hospitalière prévu par le projet de loi

Source : Commission des affaires sociales du Sénat

Au-delà des considérations juridiques à venir, il convient de s'interroger sur les raisons qui ont conduit le Gouvernement à faire porter par la sécurité sociale un effort financier dont il est le seul décideur.

Des dotations budgétaires auraient à ce titre été plus adaptées, faisant porter au budget général de l'État un effort décidé par le Gouvernement à destination du remboursement d'emprunts dont il a la responsabilité .

Enfin, s'il venait à être adopté, ce dispositif demeurerait très incomplet. En effet, si le montage financier de la dotation est ici proposé, aucune modalité d'affectation aux établissements hospitaliers n'est à ce jour présentée, le Gouvernement renvoyant à une loi de financement de la sécurité sociale ultérieure.

2. Une dette ne relevant pas de la dette sociale

Si votre commission partage le souhait de rétablir des capacités d'investissement des hôpitaux , elle n'estime pas juridiquement soutenable d'organiser la reprise d'une partie de la dette hospitalière par le biais du présent dispositif.

Dans son avis public, le Conseil d'État estime « que la dette sociale est la dette des régimes obligatoires de base de sécurité sociale et des organismes concourant à leur financement , mentionnés à l'article LO 111-3 du code de la sécurité sociale, résultant de leurs besoins de financement passés ou prévisibles ». À ce titre, le Conseil d'État « relève que le mécanisme décrit au point 4 se traduit par des dépenses d'assurance maladie et par conséquent un besoin de financement prévisible pour la CNAM ».

Pourtant, si les dotations prévues aux établissements de santé en vue de couvrir les échéances de leurs emprunts sont bien portées, aux termes du projet de loi, par la Caisse nationale d'assurance maladie, celles-ci ne peuvent pas être regardées comme des dépenses d'assurance maladie .

La qualification de la nature des dépenses ne doit pas être appréciée au regard de l'ordonnateur de ces dernières mais bien de leur finalité. Or, ces dépenses visent à rembourser des emprunts contractés non pour assurer des soins - et donc des dépenses relevant de prises en charge par l'assurance maladie - mais bien principalement en vue d'investissements immobiliers . Ceux-ci ne concernent pas les seuls assurés d'aujourd'hui mais sont bien aussi une valorisation du patrimoine d'établissements essentiellement publics 11 ( * ) . En outre, ces investissements immobiliers n 'ont pas pour origine des décisions de la CNAM mais bien des plans gouvernementaux successifs . Aussi, les dépenses ayant conduit aux emprunts contractés ne relèvent de l'assurance maladie ni par leur nature, ni par l'autorité qui en a eu l'initiative. Celles-ci devraient ainsi logiquement, pour ces raisons supplémentaires, relever de crédits budgétaires inscrits en loi de finances.

Il résulte de cette analyse que l'affectation à la Cades de la prise en charge de telles dotations de la CNAM changerait la nature de la caisse d'amortissement de la dette sociale en un établissement d'amortissement de de dettes publiques ne relevant pas seulement de la sécurité sociale.

Le rapporteur considère donc ce montage comme très inopportun sur le plan des principes. De plus, par le précédent qu'il crée, il porte le risque de confier à l'avenir n'importe quel type de charge à la Cades et de pérenniser ainsi une caisse dont la raison d'être est de s'éteindre un jour pour ne pas faire porter la charge de la dette sociale aux prochaines générations.

Enfin, ce transfert de dette aura un effet indirect mais certain sur les comptes de la sécurité sociale en mobilisant des recettes de sécurité sociale pour financer des charges hors sécurité sociale. Il pourrait à ce titre contrevenir au principe constitutionnel d'équilibre des comptes de la sécurité sociale .

En conséquence, la commission a adopté un amendement COM-7 du rapporteur visant à supprimer la section C de l'article 1 er et ainsi exclure du champ des transferts à la Cades d'éventuelles dotations de la CNAM visant à financer une partie des emprunts des établissements de santé .

C- La suppression des dispositions introduites par l'Assemblée nationale sur le contenu de l'annexe au PLFSS relative à la Cades

De plus, la commission a adopté un amendement COM-8 supprimant l'ajout opéré par les députés censé préciser le contenu des informations relatives à la Cades dans les documents annexés aux PLFSS.

En effet, un tel ajout apparaît inutile à un double titre :

- d'une part, en termes de hiérarchie des normes, seule des dispositions de niveau organique peuvent s'imposer à la LFSS, notamment pour ce qui concerne le contenu de ses annexes ;

- d'autre part, en termes de contenu, l'amendement ne fait que répéter les dispositions déjà inscrites au niveau adéquat, à savoir dans l'article L.O. 111-4 du code de la sécurité sociale - qu'il cite au demeurant.

Pour ces raisons, il est préférable d'en rester au droit actuel tout en obtenant, en séance publique, l'assurance du Gouvernement que les informations souhaitées par l'Assemblée nationale figureront bien dans les prochaines annexes.

La commission adopté cet article ainsi modifié.

Article 1er bis

Remise d'un rapport sur les emprunts à

caractère social

Cet article propose la remise d'un rapport par le Gouvernement examinant l'opportunité que la Cades émette des titres à impact social.

I -Le dispositif proposé par l'Assemblée nationale

Le présent article, introduit par la commission spéciale de l'Assemblée nationale à l'initiative de Bénédicte Peyrol puis amendé lors de la séance publique, propose que le Gouvernement remette au Parlement, au plus tard le 31 décembre 2020, un rapport sur les opportunités pour la Cades ainsi que pour « tout organisme ou établissement public concerné » de contracter des emprunts à impact social.

Ce rapport préciserait les conditions juridiques et financières nécessaires pour émettre de tels emprunts dans le respect des standards internationaux les plus exigeants ainsi qu'un état des lieux sur la situation du marché et l'appétence des investisseurs pour ce type de produits financiers.

Les titres sociaux sont consacrés à l'investissement dans des projets à fort impact social, qui doivent respecter des critères de quatre ordres :

- l'information sur les projets financés par le biais de ces titres ;

- une sélection des projets, qui doit faire apparaître la réalité des avancées sociales que ces fonds peuvent faciliter ;

- une information complémentaire, éventuellement vérifiée par une source externe, concernant les fonds qui, le cas échéant, dépasseraient la cible initiale ;

- la communication détaillée, projet par projet, de l'allocation de l'ensemble des fonds, avec l'utilisation, si cela s'avère pertinent, d'indicateurs sociaux.

III - La position de la commission

La commission n'est pas opposée à la remise d'un tel rapport au Parlement. Elle relève toutefois qu'un tel rapport ne saurait obliger la Cades, ou d'autres organismes comme l'Acoss, à utiliser de tels outils si cela devait se faire au prix de la qualité de leur gestion financière, notamment au vu de l'étroitesse du marché.

La commission adopté cet article sans modification.

Article 2

Affectation d'une fraction de contribution sociale

généralisée

à la Caisse nationale de

solidarité pour l'autonomie

Cet article propose d'affecter une fraction de 0,15 point de contribution sociale généralisée (CSG), soit un montant de l'ordre de 2,3 milliards d'euros de recettes, de la caisse d'amortissement de la dette sociale (Cades) vers la Caisse nationale de solidarité pour l'autonomie (CNSA) à compter du 1 er janvier 2024.

I - La situation actuelle : le financement éclaté de la dépendance et d'importants besoins financiers à venir

A. Le paysage disparate du financement de la dépendance

Le financement de la dépendance est éclaté et dépend de plusieurs types d'acteurs :

- l'État , sur qui repose notamment la charge de différents crédits d'impôts et la prise en charge de prestations telles que l'allocation aux adultes handicapés (AAH) ;

- la sécurité sociale, essentiellement au travers de l'assurance maladie , à la fois au travers du financement direct des soins stricto sensu , et au travers du versement de deux contributions à la CNSA (l'une au titre des établissements et services pour personnes âgées et l'autre au titre des établissements et services pour personnes handicapées) ;

- la CNSA , attributaire de ressources fiscales propres ;

- les conseils départementaux , qui assurent le cofinancement des dépenses de dépendance sur le terrain avec les crédits de la CNSA répartis sur le territoire par les agences régionales de santé (ARS). Il incombe également aux départements de financer certaines prestations comme l'aide sociale à l'hébergement (ASH) pour les personnes les plus précaires accueillies en établissements ;

- les personnes elles-mêmes ou via leurs organismes complémentaires, au travers du « reste à charge ».

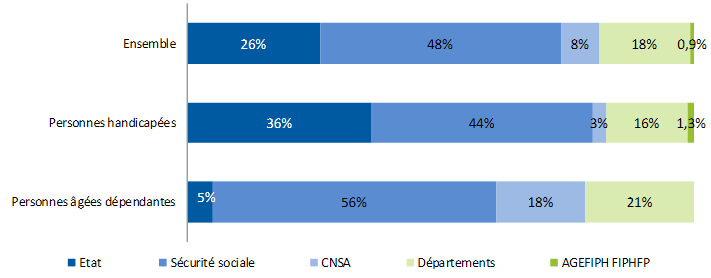

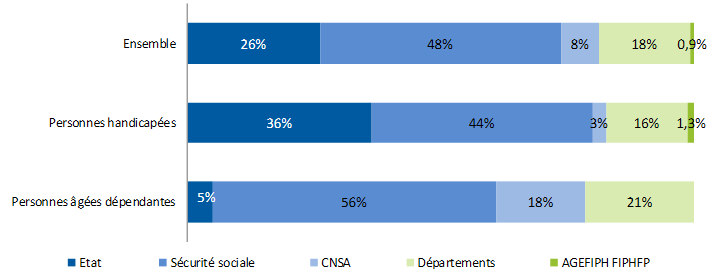

Le rapport de la concertation « grand âge et autonomie » rédigé par Dominique Libault a résumé dans le schéma suivant la répartition des charges en matière de dépendance à partir des données de la DREES pour l'année 2014.

Répartition des dépenses en matière de dépendance

Source : Rapport sur la concertation grand âge et dépendance, dit « rapport Libault »

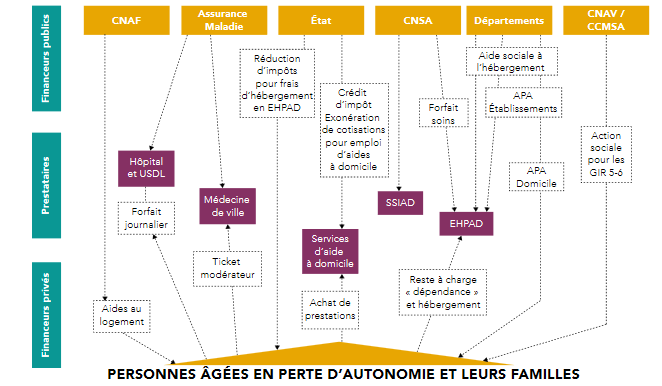

Dans le détail, les circuits de financement sont encore plus complexes et font d'ailleurs également intervenir d'autres branches de la sécurité sociale. Là encore, le rapport précité de Dominique Libault permet de le retracer au travers du schéma reproduit ci-après.

Circuits de financement en matière de dépendance des personnes âgées

Source : Rapport sur la concertation grand âge et dépendance, dit « rapport Libault »

Dans le domaine du handicap, la situation est comparable : si l'ensemble des financements nationaux sont fléchés vers la CNSA, les conseils départementaux jouant un rôle particulièrement important d'organisation et de cofinancement. L'Association de gestion du fonds pour l'insertion des personnes handicapées (AGEFIPH), alimentée par une ressource spécifique directement liée à l'obligation d'emploi de travailleurs handicapés, finance également une partie des dépenses. Enfin, l'État assure certaines dépenses de solidarité mais aussi des dispositifs fiscaux.

B. Dans le champ de la sécurité sociale, la diversité des ressources affectées au financement de la dépendance

Le paysage des recettes affectées au financement de la dépendance est tout aussi éclaté que celui des financeurs.

S'agissant de la sécurité sociale, nulle recette des différentes branches n'est spécifiquement affectée à la dépendance. Leur panier de recettes (cotisations et impositions affectées) participe donc à ce financement.

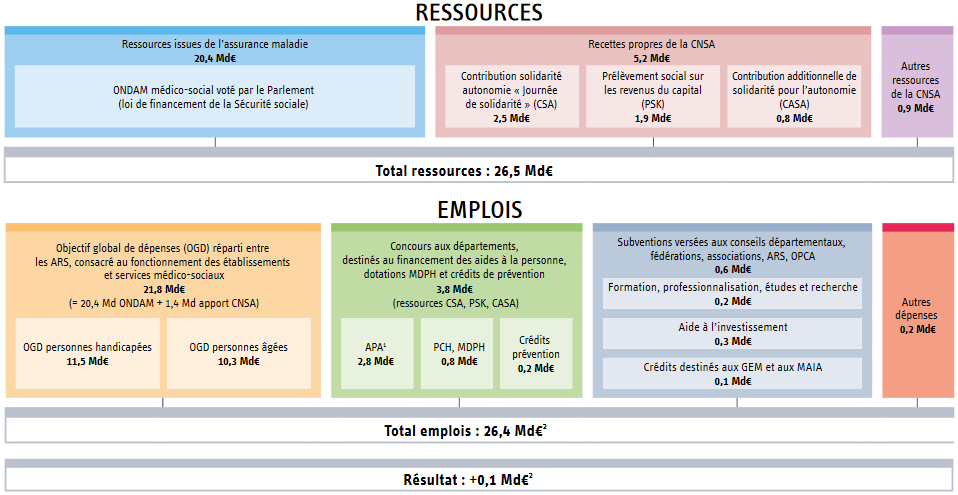

La CNSA bénéficie, elle, des ressources propres suivantes :

- une fraction de CSG (0,23 point des CSG « activité » et « remplacement », représentant 2 milliards d'euros) ;

- la contribution de solidarité pour l'autonomie sur les revenus d'activité (CSA, issue de la « journée de solidarité », pour un montant de 2 milliards d'euros) ;

- la contribution additionnelle de solidarité pour l'autonomie (CASA, dont le produit s'élève à 800 millions d'euros).

C. D'importants besoins de financement identifiés dans le secteur de l'autonomie dans les années à venir

Le rapport précité de Dominique Libault a permis de donner une certaine visibilité financière sur les besoins de financement à assurer au cours des prochaines années, tant pour ce qui concerne l'évolution due à l'augmentation du nombre de personnes âgées dépendantes et les dépenses nécessaires pour améliorer la qualité du service rendu.

S'agissant du simple facteur démographique , le rapport estime ainsi que, par rapport à l'année 2018, la hausse des dépenses devrait s'élever à 2,1 milliards d'euros en 2024 (1,6 milliard pour les soins à domicile et 0,5 milliard pour la demande en établissement) et à 4,3 milliards d'euros en 2030 (3,3 milliards d'euros pour les soins à domicile et 1 milliard en établissement).

S'agissant de l'amélioration du service rendu , dont l'opportunité politique sera à apprécier dans un autre cadre que le présent rapport, le rapport « Libault » a identifié un besoin de financement supplémentaire , toujours par rapport à 2018, de 4,8 milliards d'euros d'ici à 2024 et de 6,1 milliards d'euros à l'horizon 2030 .

Globalement , si toutes les hypothèses ci-dessus se vérifiaient, notamment en matière de coût de l'amélioration du service, le besoin de financement supplémentaire à assurer par rapport à 2018, s'élèverait donc à :

- 6,9 milliards d'euros en 2024 ;

- et 10,4 milliards d'euros en 2030 .

La marche à franchir est donc significative, en particulier sur la première période, les chiffres issus du rapport Libault supposant une augmentation de moyens financiers affectés à la dépendance de l'ordre de 4 % par an . La progression serait ensuite plus modérée, de l'ordre de 2 % par an.

II - Le dispositif envisagé : l'affectation à la CNSA d'un quart de la CSG actuellement affectée à la Cades à compter de 2024

Le présent article propose d' affecter à la CNSA une fraction correspondant à 0,15 point de la CSG actuellement affectée à la Cades . L'article L. 131-8 du code de la sécurité sociale, support de la « tuyauterie » des affectations de ressources fiscales aux différentes branches et aux divers organismes de sécurité sociale, serait modifié à cette fin.

Plus précisément :

- le 1° du I propose de diminuer de 0,15 point les fractions des CSG sur les revenus d'activité et de remplacement affectées à la Cades . Celles-ci passeraient ainsi de 0,60 point à 0,45 point Il propose également une augmentation parallèle des fractions affectées à la CNSA , qui passeraient de 0,23 point à 0,38 % point ;

- le 2° du I propose de réaliser une opération similaire avec les CSG « capital et patrimoine ».

Ce mouvement représente un quart de la fraction de CSG actuellement affectée au remboursement de la dette sociale. Selon l'étude d'impact, ce transfert correspondrait à un montant de 2,3 milliards d'euros l'année de sa réalisation .

Aux termes du II du présent article, ces dispositions entreraient en vigueur le 1 er janvier 2024 .

La commission spéciale de l'Assemblée nationale a adopté un amendement de précision rédactionnelle à cet article, aucun amendement n'ayant été adopté en séance publique par les députés.

III - La position de la commission

Le présent article pose plusieurs réels problèmes de principe.

Tout d'abord, il intervient avant même le début de la concertation qui va précéder la remise du rapport prévu à l'article 4 du présent projet de loi. Il est donc proposé au Parlement d'anticiper sur la tuyauterie avant même que soit déterminé les contours du risque dépendance que ces ressources seraient appelées à financer.

Ensuite, il n'apporte qu' une réponse partielle et tardive partielle et tardive aux besoins identifiés par le rapport de Dominique Libault . En effet, comme cela a été relevé supra , l'essentiel de l'augmentation du besoin de financement du risque dépendance va intervenir d'ici à 2024. En outre, entre le vote du présent projet de loi et la mise en oeuvre de cette mesure, quatre PLFSS seront examinés par le Parlement et, d'ici là, une élection présidentielle, des élections législatives et deux renouvellements partiels du Sénat se seront tenus. La force de l'engagement pris aujourd'hui peut donc être relativisée à cette lumière.

Enfin et surtout, le message consistant à détourner des ressources affectées au remboursement de la dette sociale afin de financer des dépenses courantes apparaît comme un regrettable signal , notamment dans une optique intergénérationnelle, à l'heure où les plus jeunes générations doutent de la pérennité de notre modèle social - notamment en raison de la persistance du « trou » de la sécurité sociale.

Ce n'est qu'en raison des garde-fous qu'elle a instauré par ailleurs, notamment en établissant une « règle d'or » destinée à assurer réellement l'extinction de la dette sociale à l'horizon de 2033 (cf. article 1 er bis du projet de loi organique) que la commission a accepté le schéma proposé. Il conviendra néanmoins d'assumer aux yeux des Français le coût croissant de la dépendance par des ressources clairement affectées à cette fin, dans la logique qui prévaut au sein de l'ensemble de la sécurité sociale.

Sous le bénéfice de ces observations, la commission a adopté le présent article sans modification.

Article 3

Prolongement du versement du fonds de réserve des retraites

à la Cades et versement intégral immédiat de la part

de soulte IEG à la CNAV

Cet article vise à prévoir à partir de 2025 un nouveau versement annuel du fonds de réserve des retraites à la caisse d'amortissement de la dette sociale et à réaliser le versement de la soulte IEG avant la fin du mois de juillet 2020.

I - La situation actuelle : Un versement annuel du FRR à la Cades réalisé depuis 2011, une soulte IEG à céder à partir de 2020

A. Le fonds de réserve des retraites est mobilisé depuis 2011 pour le financement de la Cades

1. Un fonds initialement prévu pour assumer les déficits de l'horizon 2030...

Le fonds de réserve des retraites a été créé en 1999 et doté d'un statut légal en 2001. La vocation initiale de ce fonds était d'anticiper les déficits à venir à l'horizon 2030 attendus en raison d'une « bosse démographique ». L'article L. 135-6 du code de la sécurité sociale précise que ce fonds a « pour mission principale de gérer les sommes qui lui sont affectées afin de constituer des réserves destinées à contribuer à la pérennité des régimes de retraite ».

Les réserves du fonds sont constituées au profit de l'assurance vieillesse du régime général ainsi que du fonds de solidarité vieillesse.

Afin d'assurer sa mission, le fonds a été doté de ressources externes au titre desquelles figuraient tout ou partie des excédents éventuels de la Caisse nationale d'assurance vieillesse et du Fonds de solidarité vieillesse, les droits perçus au titre de l'utilisation des fréquences du réseau de téléphonie mobile de troisième génération, des recettes de privatisations ainsi qu'une partie des prélèvements sociaux sur les revenus du capital.

2. ... Finalement mobilisé depuis 2011 comme ressource de la Cades

a) D'importants déficits de la branche vieillesse transférés à la Cades...

Comme le rappelle le ministère des solidarités et de la santé dans les réponses apportées à votre rapporteur, la Cades a, depuis 1996, repris 45,4 milliards d'euros de déficit de la branche vieillesse du régime général et 29,1 milliards d'euros de déficit du fonds de solidarité vieillesse . Les versements les plus importants ont eu lieu en 2009 et 2011.

b) ... Ayant justifié des versements importants à celle-ci

Les transferts massifs réalisés à partir de 2011 ont conduit le législateur à décider en 2010, d'une part, de l'affectation des ressources du FRR à la Cades et, d'autre part, la réalisation par le FRR de versements annuels à hauteur de 2,1 milliards d'euros de 2011 à 2024 .

En conséquence, l'unique recette du fonds provient depuis 2011 de ses produits de placement.

3. Des actifs importants du fait d'une bonne performance du FRR

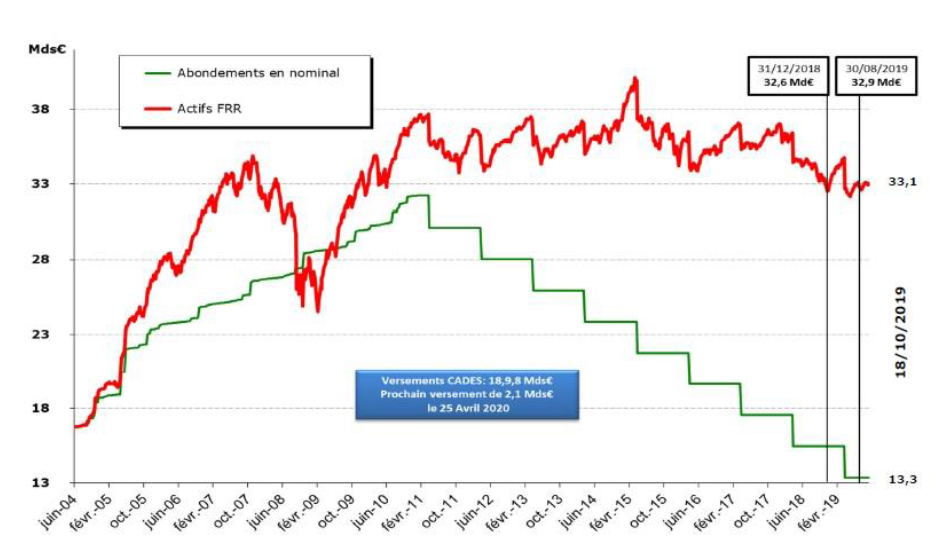

a) Une performance soutenue depuis la création du fonds

Au 31 décembre 2019, l'actif total du FRR s'établissait à 33,4 milliards d'euros. Le FRR précise que l'année 2019 s'est conclue avec une bonne performance du portefeuille du fonds, à 9,66 % , très majoritairement issue des actifs dits de performance (actions pour l'essentiel, obligations à haut rendement, obligations des pays émergents, dette non cotée, capital investissement) qui ont progressé de 17,9 % quand les actifs obligataires de qualité (OAT, obligations d'entreprises bien notées européennes et américaines) ont enregistré une progression de 3 %.

Le FRR indique qu'au 31 décembre 2019, la performance annualisée nette de tous frais , calculée depuis le 1er janvier 2011, date de la mise en place du modèle de gestion intégrant les versements annuels à la Cades, s'élevait à 4,9 %.

Évolution des actifs du FRR et effets de ses versements depuis 2005

Source : Étude d'impact du projet de loi

b) Une situation contenue dans la crise actuelle

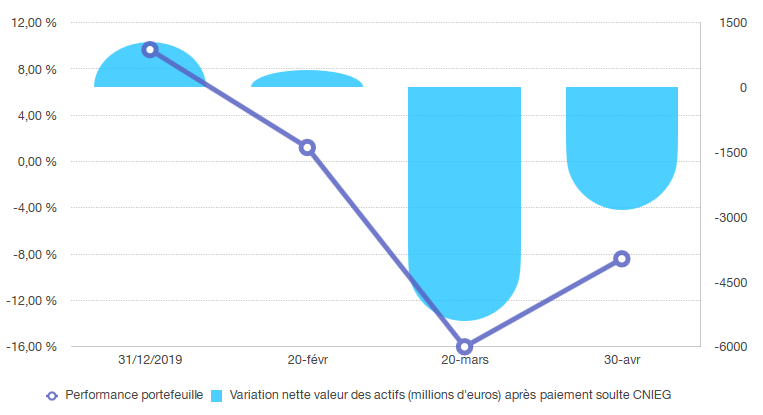

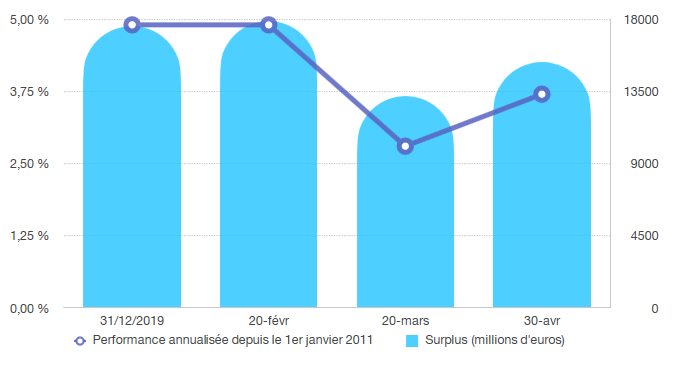

Les données transmises par le FRR ont permis d'établir les deux graphiques ci-après qui montrent l'impact de la crise financière dans la première partie de l'année 2020 sur les actifs et la performance du fonds .

Comme le constate le FRR, si le choc a été majeur au mois de mars, le mois d'avril montre un redressement rapide.

Performance du portefeuille et variation des actifs du FRR

Source : Commission des affaires sociales du Sénat, d'après les données du FRR

Performance annualisée et évolution du surplus

Source : Commission des affaires sociales du Sénat, d'après les données du FRR

Ainsi, tant les niveaux de performance que le niveau des actifs et du surplus montrent une dynamique de redressement sur les dernières semaines.

B. Une part de la soulte IEG, gérée par le FRR depuis 2005, au versement prévu à partir de 2020

1. Une soulte gérée pour 40 % par le FRR pour le compte de la CNAV

La loi du 9 août 2004 relative au service public de l'électricité et du gaz et aux entreprises électriques et gazières a organisé l'adossement financier de la caisse nationale des industries électriques et gazières (CNIEG) à la caisse nationale d'assurance vieillesse (CNAV) au 1 er janvier 2005. Elle a, dans le cadre de cet adossement, prévu, en plus du versement des cotisations, le paiement par la CNIEG d'une contribution exceptionnelle, forfaitaire et libératoire, appelée communément « soulte IEG ».

Le montant de cette soulte est partagé en deux parties :

- 40 % ont été versés en 2005 au fonds de réserve des retraites ;

- 60 % font l'objet de versements annuels de 330 millions d'euros, depuis 2005 et pour une durée de 20 ans.

L'intégralité de la soulte revient à la CNAV. Le FRR assure sur la part de 40 % qu'il a reçue une gestion par ce dernier pour le compte de la CNAV . Le code de la sécurité sociale prévoit à son article L. 135-6, dernier alinéa, que la part gérée par le FRR doit être rétrocédée à la CNAV à partir de 2020. Aucun terme d'échéancier ni rythme de versements n'a été précisé par le législateur concernant cette rétrocession.

Paiement par la CNIEG de la soulte IEG

Source : Commission des affaires sociales du Sénat

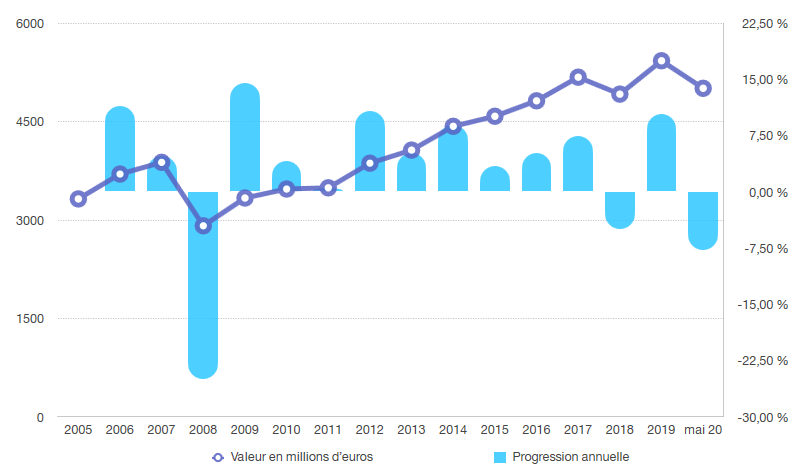

2. Une soulte arrivée à sa maturité

La part de la soulte IEG versée au FRR représentait au 1 er janvier 2005 un montant de 3 060 millions d'euros.

Comme le montre le graphique ci-après, la part gérée par le FRR depuis 2005 a connu des gains de valeurs réguliers et soutenus, exception notable de l'année de 2008 lors de la crise financière.

Au 31 décembre 2019, la soulte IEG détenue par le FRR était évaluée à 5 427,37 millions d'euros. Ainsi, entre le 1 er janvier 2005 et la fin de l'année 2019 qui devait précéder le début de sa rétrocession, la part avait donc connu une croissance de sa valeur de plus de 77 %.

L'estimation actualisée au 29 mai 2020 évalue la valeur de la part de la soulte à 5 007,83 millions d'euros, soit un montant comparable à son niveau à la fin de l'exercice 2018 et près de 64 % de plus que sa valeur initiale.

Évolution de la valeur et des performances

annuelles

de la part de la soulte IEG gérée par le FRR depuis

2005

Source : Commission des affaires sociales du Sénat, d'après les données du FRR

II - Le dispositif envisagé : Un nouveau versement annuel et sans limite du FRR à la Cades dès 2025 et un versement accéléré de la soulte IEG

A. Le dispositif initial

Le I de l'article 3 modifie l'article L. 135-6 du code de la sécurité sociale, relatif au fonds de réserve des retraites.

Le 1° du I crée un nouvel alinéa au I de l'article L. 135-6 prévoyant à partir de l'année 2025 un versement annuel de 1,45 milliard d'euros du FRR à la Cades . Ce montant a vocation à couvrir le financement de l'amortissement de la dette de la branche vieillesse du régime général ainsi que du fonds de solidarité vieillesse au titre des exercices postérieurs à 2018 . Contrairement aux précédents versements prévus au bénéfice de la Cades, ces nouveaux versements sont prévus sans date : ils demeureront dans la limite des réserves du FRR pour la durée nécessaire à l'apurement de la dette liée à la vieillesse. Les conditions de versement sont inchangées : le calendrier et les modalités demeurent fixés par convention entre les deux établissements.

Le 2° du I prévoit l'abrogation du III de l'article L. 135-6 relatif à la gestion par le FRR de la contribution exceptionnelle, forfaitaire et libératoire due à la Caisse nationale d'assurance vieillesse, dite « soulte IEG ». Cette disposition anticipe le versement prévu au II.

Le II de l'article 3 organise le versement par le FRR à la CNAV de la part de la soulte IEG dont il assurait la gestion.

Le premier alinéa du II prévoit le versement de la part de la soulte IEG gérée par le FRR en intégralité avant le 31 juillet 2020. Ce versement est réalisé à l'ACOSS pour le compte de la CNAV. L'étude d'impact précise que le montant retenu pour ce versement intégral et unique sera celui de l'estimation réalisée au 29 mai 2020.

Le second alinéa du II précise le traitement comptable de ce versement. La part de la soulte versée est ainsi enregistrée comme un produit de la branche vieillesse affecté par cinquième aux résultats des exercices 2020 à 2024.

B. Les modifications apportées à l'Assemblée nationale

1. En commission

À l'initiative de son rapporteur, M. Mesnier, la commission spéciale a adopté deux amendements.

Le premier 12 ( * ) a apporté une précision rédactionnelle au II.

Le second 13 ( * ) a créé un III visant à modifier l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale afin d'inscrire au nombre des ressources de la Cades le nouveau versement annuel du FRR créé au I.

2. En séance publique

Deux amendements ont en outre été adoptés au stade de la séance publique.

Le premier 14 ( * ) , adopté à l'initiative de Mme Rabault et plusieurs de ses collègues, vise à prévoir une information des commissions des affaires sociales de l'Assemblée nationale et du Sénat sur le montant que représentera le versement de la soulte IEG au moment de la réalisation de celui-ci.

Le second 15 ( * ) , adopté à l'initiative du Gouvernement, modifie le second alinéa du II relatif au traitement comptable du versement de la soulte IEG. Le texte ainsi modifié prévoit désormais que le versement de la soulte IEG ne sera pas enregistré par cinquième au bénéfice de la branche vieillesse mais en une seule fois comme produit de l'exercice 2020 de la CNAV .

III - La position de la commission : l'adoption de cet article modifié

A. Une poursuite logique de la mobilisation du FRR

1. Une part importante de déficits de la branche vieillesse et du FSV rendant légitime une mobilisation du FRR

a) D'importants déficits vieillesse transférés à la Cades