III. LE FINANCEMENT DU CINÉMA FACE À LA CRISE

Le Centre national du cinéma et de l'image animée (CNC) est chargé d'une triple mission :

- économique, au travers du soutien à une industrie soumise à une très forte concurrence. L'industrie cinématographique représente 0,9 % du PIB et 1 % de l'emploi total en France ;

- culturelle, via la valorisation de la diversité et de l'originalité de la création française ;

- stratégique et réglementaire, par l'intermédiaire d'une participation directe à la définition de la politique de l'État pour ce secteur et à l'élaboration des textes de nature législative ou réglementaire visant ce secteur.

Établissement public administratif placé sous la tutelle du ministère chargé de la culture, le CNC ne bénéficie d'aucun crédit budgétaire. Son budget annuel, 667,9 millions d'euros prévus en 2021, est abondé par trois taxes affectées :

- la taxe sur les services de télévision due par les éditeurs (TST-E) et par les distributeurs de services de télévisions (TST-D) ;

- la taxe sur la diffusion en vidéo physique et en ligne de contenus audiovisuels (TSV) ;

- la taxe sur les entrées en salle de cinéma (TSA).

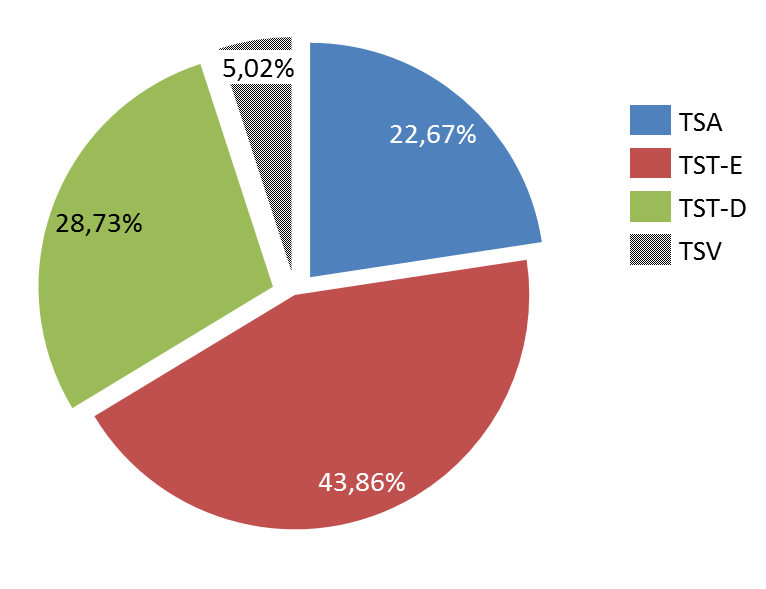

Décomposition des recettes du CNC en 2019

Source : commission des finances du Sénat, d'après le document stratégique de performance du CNC 2019-2021

A. UNE BAISSE CONSÉQUENTE DES RECETTES FISCALES

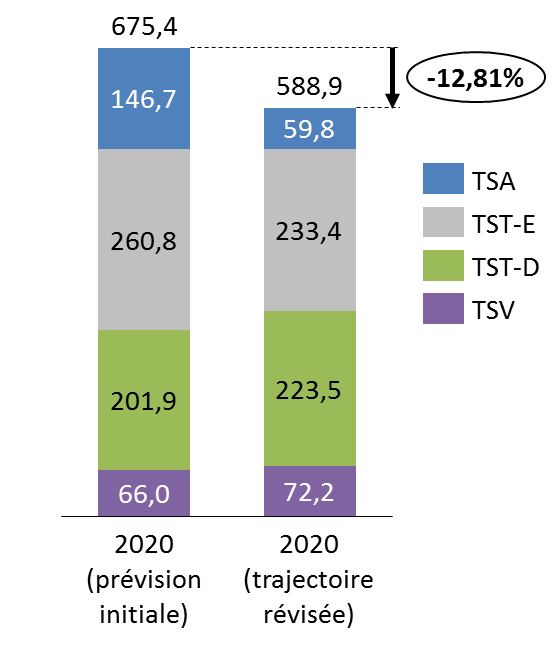

Le produit des taxes perçues par le CNC en 2020 devrait atteindre 588,9 millions d'euros, soit une moins-value de 92,2 millions d'euros par rapport à l'exécution 2019 et un écart de 86,6 millions d'euros par rapport aux prévisions retenues lors de l'élaboration du budget 2020.

Prévision de recettes du CNC en 2020 avant et après la crise

(en millions d'euros)

Source : commission des finances du Sénat, d'après le document stratégique de performance du CNC 2019-2021

Cette prévision de recettes est susceptible d'être révisée à la baisse , compte-tenu notamment de la mise en place de nouvelles mesures de contraintes sanitaires pour faire face à la deuxième vague de l'épidémie et de leurs incidences économiques.

Trajectoire prévisionnelle du produit des taxes affectées au CNC 2018-2023

(en millions d'euros)

|

2018 |

2019 |

2020 (p) |

2021 (p) |

2022 (p) |

2023 (p) |

2024 (p) |

|

|

TSA |

146 |

154,4 |

59,8 |

146,9 |

148,4 |

149,9 |

149,9 |

|

TST -TST-E - TST D |

500 296,8 203,2 |

492.4 298,7 195,7 |

456,9 233,4 223,5 |

444,1 236,2 208,0 |

455,4 246,1 209,3 |

466,2 257,5 208,7 |

459,3 251,1 208,2 |

|

TSV |

25,7 |

34,2 |

72,2 |

76,8 |

78,3 |

79,8 |

79,3 |

|

Recettes diverses |

3 |

0,0 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

Total |

674,8 |

681,1 |

588,9 |

667,9 |

682,2 |

695,3 |

688,6 |

Source : commission des finances du Sénat, d'après le document stratégique de performance du CNC 2019-2021

Cette diminution des recettes, combinée au maintien des aides versées aux acteurs de la filière et à la mise en place de nouveaux dispositifs de soutien (cf. infra) devrait conduire le CNC à ne pas atteindre l'objectif affiché de retour à l'équilibre budgétaire en 2020, un déficit prévisionnel de 111,7 millions d'euros étant désormais attendu.

Il convient de rappeler, à ce stade, que les réserves dont pouvait disposer le CNC au début des années 2010 ont été entièrement mobilisées pour accompagner la numérisation des salles de cinéma et des oeuvres cinématographiques, un transfert d'une partie des réserves pour un montant total de 372 millions d'euros étant parallèlement opéré. Le montant des réserves est ainsi estimé à 2,5 millions d'euros en 2020 et 0,4 million d'euros en 2021.

1. L'effondrement de la taxe sur les entrées en salles de cinéma

Les salles de cinéma (2 040 établissements au 31 décembre 2018) ont été considérablement fragilisées par les mesures de confinement, les salles étant fermées du 15 mars au 22 juin dernier avant d'être de nouveaux fermées le 30 octobre dernier. La réouverture a coïncidé avec une réduction de la jauge puis, le 16 octobre dernier, avec des mesures de couvre-feu visant les séances qui représentent 40 % du chiffre d'affaires des salles.

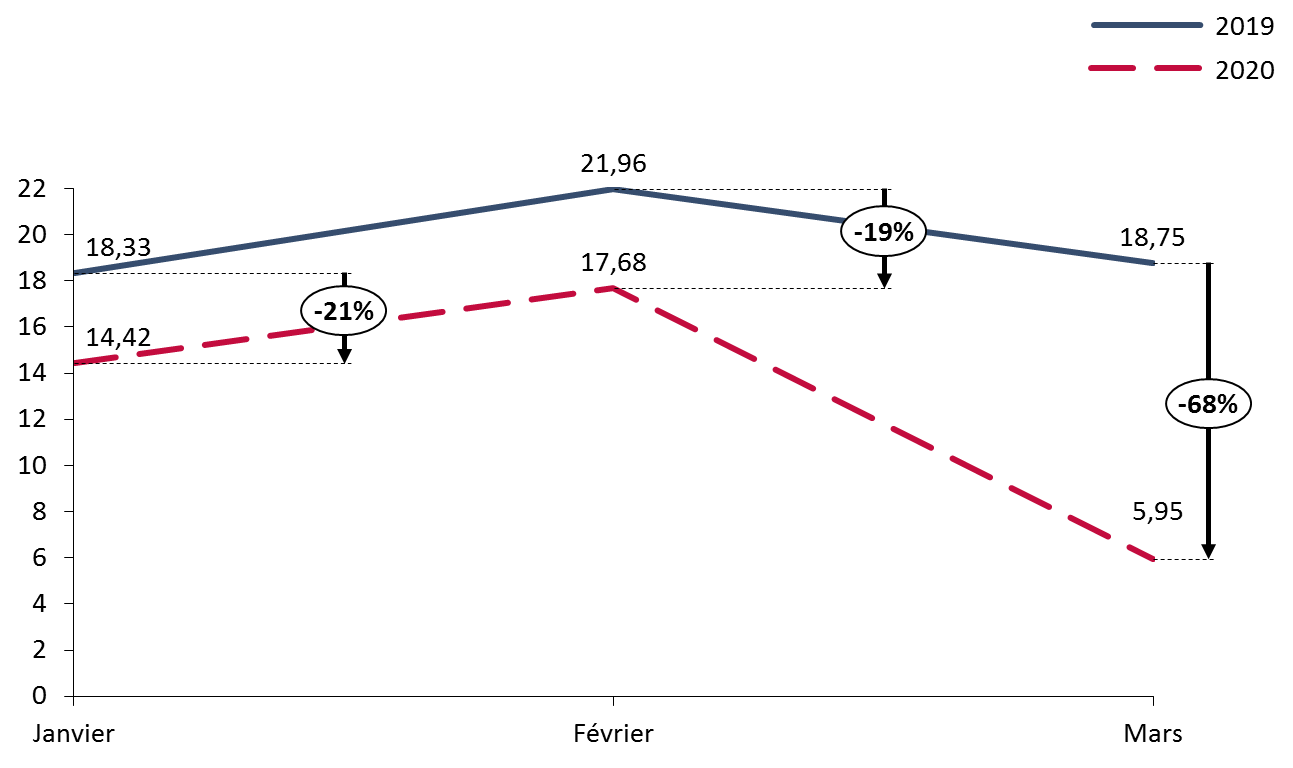

La fréquentation des salles a atteint 5,95 millions d'entrées au mois de mars 2020, soit une baisse de 68,3 % par rapport à mars 2019. La fréquentation recule de 35,5 % au premier trimestre 2020 (38,05 millions d'entrées) soit le plus faible niveau de fréquentation depuis 1997 (36,35 millions d'entrées). Le confinement est venu de fait, exacerber une tendance à la baisse depuis le début de l'année. La fréquentation en sortie de confinement a atteint 40 % de celle enregistrée à même époque en 2019. L'effondrement n'a pas, cependant, été total, l'occupation moyenne des salles au sein de l'Union européenne s'est en effet établie entre 5 et 20 % entre juin et octobre dernier.

Fréquentation des salles de cinéma

aux premiers trimestres 2019 et 2020

(en millions de spectateurs)

Source : Commission des finances du Sénat d'après les données du Centre national du cinéma et de l'image animée

Le CNC a procédé en mars dernier à la suspension de la collecte de la taxe sur les entrées en salles de spectacles cinématographiques (TSA) s'agissant des échéances de mars (prélevée sur les recettes du mois de février) et avril 2020 (prélevée sur les recettes du mois de mars).

Le CNC prévoit aujourd'hui une réduction de moitié de la fréquentation des salles de cinéma en 2020 qui atteindrait 108 millions de spectateurs, en tenant compte notamment de l'instabilité du calendrier de sorties de films, plusieurs productions importantes ayant été reportées à l'année prochaine. Le CNC table, dans ces conditions, sur une baisse de 95 millions d'euros du produit de la taxe sur les entrées en salles de cinéma par rapport à 2019, en raison des mesures de confinement. Par rapport aux prévisions retenues lors de l'élaboration du budget 2020, la moins-value serait établie à 87 millions d'euros.

Cette prévision reste fragile puisqu'elle n'intègre pas les incidences des mesures de couvre-feu mises en place à Paris le 16 octobre dernier puis celles de reconfinement. Elle ne comprend pas non plus une éventuelle transformation de la suspension du versement au CNC de la TSA des échéances de mars et avril en une exonération complète. Le montant de ces deux échéances est estimé à 17,2 millions d'euros.

2. L'évolution contrastée des deux composantes de la taxe sur les services de télévision

Prévues aux articles L. 115-6 et suivants du code du cinéma et de l'image animée (CCIA), la TST-E et la TST-D sont dues par les éditeurs et les distributeurs de service de télévision, établis en France. Ces taxes sont directement recouvrées par le CNC.

La TST-E est assise sur les recettes issues des messages publicitaires et de parrainage, celles issues des SMS et appels surtaxés ainsi que sur la contribution à l'audiovisuel public (CAP) et toute autre ressource publique. Son taux a été fixé en loi de finances pour 2020 à 5,15 %. L'assiette déclarée par France Télévisions au titre de la contribution à l'audiovisuel public fait l'objet d'un abattement de 8 %, afin de tenir compte des contraintes de service public auxquelles elle est soumise. L'abattement visant les chaînes ne diffusant pas de message publicitaire serait, quant à lui, porté de 16 à 30 millions d'euros.

La TST-D est assise sur le produit des abonnements à un ou plusieurs services de télévision ou à une offre comprenant un accès à un réseau de communications électroniques permettant de recevoir des services de télévision. Dans le premier cas, est appliqué un abattement de 10 %, dans le second cas, un abattement de 66 %. Un barème composé de quatre tranches est ensuite appliqué pour le calcul de la taxe, après un nouvel abattement de 10 millions d'euros. La TST-D a été diminuée en loi de finances pour 2020 pour les éditeurs de services de télévision qui s'auto-distribuent, à l'instar de Canal +, afin de prendre en compte les contraintes liées à la gestion d'un parc de clients abonnés à un service disponible sur l'ensemble des réseaux de diffusion.

Une baisse de l'ordre de 20 % des recettes publicitaires des chaines de télévision devrait conduire à un écart de 27 millions d'euros entre le montant effectivement collecté au titre de la TST-E et les prévisions retenues dans le budget 2020 du CNC.

La TST-D semble de son côté bénéficier d'un meilleur rendement en raison d'une moindre fraude et d'une relative stabilité des opérateurs télécoms durant la crise. Le rendement devrait ainsi progresser de 30 millions d'euros par rapport à 2019. L'écart avec la prévision retenue au titre de la TST-D dans le budget 2020 devrait s'établir à 22 millions d'euros.

3. Une taxe sur la diffusion de vidéo physique et en ligne dynamique

La TSV, prévue à l'article 1609 sexdecies B du code général des impôts, est due par tout opérateur, quel que soit son lieu d'établissement, en France ou à l'étranger, dès lors qu'il propose un service en France. Elle est recouvrée par la direction générale des finances publiques (DGFIP), avant reversement au CNC.

Elle est assise sur :

- le prix payé par les utilisateurs pour l'achat ou la location -physiques ou en ligne - d'oeuvres cinématographiques ou audiovisuelles ;

- les sommes versées par les annonceurs et les parrains pour la diffusion de leurs messages publicitaires sur un service donnant ou permettant l'accès, à titre gratuit, à des contenus audiovisuels.

Si les services proposent des contenus audiovisuels créés par des utilisateurs prouvés à des fins de partage au sein de communauté d'intérêts, un abattement de 66 % est appliqué.

Le taux de la taxe a été porté de 2 % à 5,15 % en loi de finances pour 2020. Il s'élève à 15 % si les contenus visés sont de nature pornographique ou incitent à la violence. Les vendeurs et les loueurs de vidéos physiques bénéficient d'un abattement de 65 % sur la base d'imposition de ces opérateurs.

La TSV avait connu de nombreuses modifications ces dernières années, afin d'en étendre son assiette et de juguler ainsi son érosion induite par la diminution importante des ventes de vidéos physiques. La loi de finances rectificative pour 2013 a ainsi intégré les plateformes de vidéos payantes installées à l'étranger grâce à leurs abonnés (taxe dite Netflix ) 14 ( * ) . La loi de finances rectificative pour 2016 a, quant à elle, visé les plateformes composées majoritairement de vidéos gratuites (taxe dite Youtube ) 15 ( * ) . Le nouveau dispositif est entré en vigueur le 1 er janvier 2018 16 ( * ) , le Gouvernement attendant la confirmation par la Commission européenne de la conformité de ces taxes au droit de l'Union européenne. Celle-ci est intervenue le 18 juillet 2017. La Cour de justice de l'Union européenne a par ailleurs estimé, le 20 septembre 2018, que les taxes affectées au CNC ne relevaient pas d'un régime d'aide d'État au sens de l'article 107 du Traité sur le fonctionnement de l'Union européenne.

La période de confinement a été propice au marché de la vidéo à la demande et de la demande par abonnement. Dans ces conditions, le montant des encaissements de TSV devrait être supérieur de 6 millions d'euros à la prévision retenue lors de l'élaboration du budget 2020.

* 14 II de l'article 30 de la loi n° 2013-1279 du 29 décembre 2013 de finances rectificative pour 2013.

* 15 I à III de l'article 56 de la loi n° 2016-1918 du 29 décembre 2016 de finances rectificative pour 2016.

* 16 Décret n° 2017-1364 du 20 septembre 2017.