INTRODUCTION

Le projet de loi de finances propose de doter la mission « Agriculture, alimentation, forêt et affaires rurales » (AAFAR) 1 ( * ) , portée par le ministère de l'agriculture et de l'alimentation (MAA) de 2 959,6 millions d'euros en autorisations d'engagement (AE) et 2 973 ,3 millions d'euros en crédits de paiement (CP) (hors fonds de concours).

Évolution 2020-2021 de la

mission

« Agriculture, alimentation, forêt et affaires

rurales »

(en millions d'euros et en %)

|

Programmes |

LFI + LFR 2020 |

Projet de loi de finances 2021 |

Évolution |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture » |

1 813,4 |

1 755,5 |

1 726,3 |

1 744,6 |

- 4,8 % |

- 0,6 % |

|

206 « Sécurité et qualité sanitaires de l'alimentation » |

568,9 |

568,4 |

599,4 |

598,2 |

+ 5,4 % |

+ 5,2 % |

|

215 « Conduite et pilotage des politiques de l'agriculture » |

612,9 |

618 |

633,9 |

630,5 |

+3,4 % |

+ 2 % |

|

Total mission |

2 995,2 |

2 941,9 |

2 959,6 |

2 973,3 |

- 1,2 % |

+ 1,1 % |

|

dont dépenses de personnel |

861,1 |

861,1 |

884,5 |

884,5 |

+ 2,7 % |

+ 2,7 % |

Source : projet annuel de performances annexé au projet de loi de finances pour 2021

Les crédits de paiement sont en hausse de 1,1 % par rapport à 2020 (soit + 31,4 millions d'euro).

Les AE connaissent, en revanche, une baisse, plus nette (- 35,6 millions d'euros soit - 1,2 % ) après l'augmentation de 178,5 millions d'euros de l'an dernier.

Le différentiel existant entre les AE et les CP tient à des facteurs particuliers liés notamment à l'exécution du budget agricole européen et à la pluriannualité qui caractérise plusieurs des interventions au bénéfice des exploitants agricoles.

Ces dernières caractéristiques auront logiquement des impacts importants pour les années à venir, qui doivent voir « se boucler » la programmation financière européenne en cours, dont les crédits de la mission représentent, pour une bonne part, la contrepartie nationale.

Dans ce contexte général, les dotations de chacun des trois programmes de la mission connaissent des évolutions fortement différenciées.

La baisse des dotations du programme 149 atteint 4,8 % pour les autorisations d'engagement et 0,6 % pour les crédits de paiement. Compte tenu d'une inflation anticipée de 0,6 %, les replis en volume sont plus significatifs encore.

Au sein du programme 149, les interventions spécifiquement destinées à soutenir le revenu des agriculteurs (hors crédits de protection sociale, pour la forêt et pour la pêche et hors moyens généraux de mise en oeuvre des politiques publiques) connaissent un repli plus net encore (- 124 millions d'euros pour les autorisations d'engagement, soit - 13,5 % et - 44,2 millions d'euros pour les crédits de paiement, soit 5,2 %). Les dotations « pêche et aquaculture » étant stagnantes, les seules actions disposant d'une programmation budgétaire en expansion sont celles dédiées à la forêt (+ 5,4 millions d'euros), dont la moitié pour renforcer les missions d'intérêt général de l'offcice national des forêts (ONF) et les moyens de mise en oeuvre des politiques publiques (+ 17,9 millions d'euros). Mais, cette augmentation subie correspond à des besoins d'indemnisation non couverts par la programmation en 2020, sans qu'on puisse réellement garantir que les moyens nouveaux suffiront à financer les besoins de 2021.

Le relatif dynamisme de la mission vient du programme 206 « Sécurité et qualité sanitaires de l'alimentation », avec une progression des dotations de 5,2 % en crédits de paiement (+ 29,8 millions d'euros). Cette évolution est principalement due à des événements subis , qui conduisent à augmenter les prévisions d'indemnisation des agriculteurs, un léger impact du Brexit étant également en cause.

Les crédits du programme support 215 « Conduite et pilotage des politiques de l'agriculture » apparaissent également dynamiques (+ 12,5 millions d'euros, soit + 2 %). Cette évolution intervient malgré une nouvelle baisse du plafond d'emplois du programme. Malgré celle-ci, les dépenses de personnel portées par le programme augmentent légèrement (+ 4,6 millions d'euros).

Les évolutions des crédits budgétaires de la mission AAFAR ne rendent pas compte de l'orientation des concours publics aux agriculteurs d'une année sur l'autre. Cette année moins que jamais au vu des dispositifs mis en oeuvre dans le cadre de la situation sanitaire, mais également pour 2021, dans la mesure où une mission « Plan de relance » programme 1,124 milliard d'euros d'autorisations d'engagement et 390 millions d'euros de crédits de paiement au titre de la transition agricole.

Les soutiens à l'agriculture passent majoritairement par d'autres canaux budgétaires (l'Europe, en premier lieu, mais aussi le budget du ministère chargé de l'environnement et de ses opérateurs) ou par des dépenses fiscales ou sociales dont l'apport en revenu pour les agriculteurs est très supérieur à celui des crédits budgétaires. Même si les chiffrages correspondant à ces interventions procèdent d'une évaluation nécessairement hypothétique, particulièrement cette année puisque certains allègements de cotisations sociales, liés à la situation sanitaire, ne sont pas encore systématiquement estimés, une fois pris en compte, ces apports suggèrent une augmentation des transferts en direction des agriculteurs en 2020 et en 2021 plus nette que celle des dotations budgétaires.

Quant aux crédits dégagés pour faire face à la situation de l'agriculture ils ont été jusqu'à présent relativement modestes mais devraient bénéficier des ouvertures au titre du plan de relance en 2021.

Les ouvertures demandées au titre de la mission « Plan de relance »

L'action n° 05 « Transition agricole » du programme 362 « Écologie » de la mission « Plan de relance » est dotée de 1,124 milliard d'euros en autorisations d'engagement et de 390 millions d'euros en crédits de paiement. Elle concentre 6,1 % des autorisations d'engagement du programme et 5,9 % de ses crédits de paiement.

À l'échelle des ouvertures de crédits de la mission « plan de relance », les engagements de l'action pèsent 3,1 %, les crédits de paiement 1,8 %, soit un peu plus que la part du plan de relance européen fléché vers l'agriculture.

Les crédits de paiement demandés représentent un peu plus du tiers des autorisations d'engagement, suggérant une montée en charge très progressive de la réalisation des projets. Le plan de relance à supposer qu'il soit pleinement exécuté en 2020 laisserait ainsi près de 734 millions d'euros de restes à payer sur les engagements 2021 au terme de l'exercice.

Le dispositif de performance du programme ne couvre pas spécifiquement les crédits prévus, qui n'y sont inclus qu'à travers l'objectif commun à toutes les actions programmées de consommer la totalité des autorisations d'engagement ouvertes.

On doit le regretter, mais cet état de fait traduit les difficultés à identifier des indicateurs synthétiques de réussite de la transition agro-écologique dans le domaine agricole.

Pas moins de dix-huit sous-actions sont envisagées de sorte que le volet agro-écologique du plan de relance est d'emblée affecté d'une réelle dispersion.

Dans ce contexte d'ensemble, les dépenses d'intervention se taillent la part du lion (385 millions d'euros, soit près de 99 % des dotations) aucune provision pour dépenses de personnel n'étant inscrite. Les transferts aux entreprises absorberaient 80 % des crédits d'intervention, les collectivités territoriales en concentrant 20 %.

Le plan est principalement axé sur les productions végétales, les mesures en faveur des filières animales paraissant de second ordre dans un contexte marqué toutefois par une forme d'illisibilité de certains types d'intervention du point de vue de leur répartition entre filières.

Les seules actions identifiées comme fléchées vers les filières animales ne sont globalement pas destinées aux éleveurs, qui ne seraient bénéficiaires que de 20 millions d'euros au titre des fonds mis en place pour élever les garanties sanitaires des exploitations. Mais la consommation de cette enveloppe est censée passer par un contrat avec les régions axé sur la recherche et la formation pour prévenir les maladies animales de sorte que l'impact en exploitation devrait être assez indirect. Par comparaison, 25 millions d'euros sont provisionnés pour améliorer les chaînes d'abattage avec là également un accent mis sur la formation.

Les filières végétales sont en première analyse mieux loties. Un peu plus de 107 millions d'euros sont prévus pour financer le développement des agro-équipements. Une prime à la conversion serait offerte aux exploitants qui s'engageraient dans des plans de réduction de la consommation de produits phytosanitaires ou de modifications des conditions culturales pour acheter des agro-équipements (71 millions d'euros). Une aide à l'investissement pour lutter contre les effets du changement climatique est prévue (32,5 millions d'euros). Un plan « protéines végétales » est doté de 38 millions d'euros en crédits de paiement (100 millions d'euros en autorisations d'engagement), un déficit de protéines végétales produites en France ayant été particulièrement subi pendant la crise. Mais, les conditions économiques d'un développement de l'offre nationale sont assez incertaines au vu des avantages comparatifs mobilisés par nos concurrents, en particulier au regard du recours aux biotechnologies.

Ces lignes budgétaires couvrent ainsi les divers risques écologiques identifiés par la littérature.

Leur portée incitatrice est impalpable au vu des inconnues affectant les conditionnalités d'accès aux aides et des situations très diverses que connaissent les cultivateurs d'un point de vue financier et économique.

80 millions d'euros supplémentaires sont prévus pour la forêt, soit un cinquième des crédits de paiement. Sur cette enveloppe 60 millions d'euros sont censés couvrir l'ensemble des thématiques traditionnelles et actuelles de la forêt française, entre parcellisation excessive et vulnérabilité sanitaire, les forêts bénéficiaires étant publiques ou privées. La technologie Lidar serait soutenue par une enveloppe de 22 millions d'euros dans le but d'améliorer la connaissance des situations sylvicoles.

Quant aux transferts aux collectivités territoriales, 80 millions d'euros sont prévus, avec quatre perspectives touchant les cantines scolaires, les projets alimentaires territoriaux, le développement de jardins partagés et l'alimentation sociale et solidaire, qui absorberait 30 millions d'euros. Les opérations mentionnées sont certes toutes respectables mais les conditions dans lesquelles les crédits dégagés sont susceptibles de mordre sur le réel sont probablement assez diverses.

Il faut enfin mentionner les dotations destinées à la structuration des filières (16,5 millions d'euros), dont la répartition n'est donnée qu'à titre indicatif. On peut s'étonner que soit mentionnée l'installation, non par défaut de besoins - ils sont grands- mais du fait de la réduction des crédits destinés à la dotation jeunes agriculteurs dans le budget de la mission « agriculture, alimentation, forêt et affaires rurales ». Les 2,5 millions d'euros destinés à abonder le fonds avenir Bio ne sont certainement pas à écarter par principe dans la mesure où le développement de l'agriculture biologique se heurte à des limites de capacités de l'aval. Mais, les conditions de gestion du fonds peuvent conduire à une certaine perplexité. Celle-ci n'est pas moindre s'agissant des 5 millions d'euros alloués à un plan de communication.

Au total, l'information budgétaire ne permet pas de proposer une évaluation ex ante d'un ensemble de dispositifs qui tout en affichant une intention de « technologisation « de l'agriculture ne comporte que peu d'indications sur sa faisabilité immédiate évidemment dépendante de l'existence des technologies supposées et encore moins sur l'impact concret de dispositifs qui ne seront mobilisables que sous certaines conditions économiques.

L'article premier de la loi n° 2014-1170 du 13 octobre 2014 d'avenir pour l'agriculture, l'alimentation et la forêt énonce les objectifs de la politique agricole de la France.

Très légitimement, ils ne manquent pas d'ambition. Pourtant, confrontés à la réalité et appréciés au regard des réalisations, ils apparaissent aujourd'hui presque comme des idéalisations, auxquelles la politique agricole doit mieux restituer leurs chances de se concrétiser effectivement.

Une ambition minimale consiste à réunir les conditions d'une protection des exploitations contre les crises récurrentes auxquelles l'agriculture est exposée.

La programmation pour 2021 ne traduit pas cette exigence minimale. Quant aux ambitions plus positives, elles n'ont pas trouvé leurs résultats ces dernières années. Pour certaines d'entre elles, ceux-ci sont moins « loin du compte » que pour d'autres, mais des faiblesses structurelles et celles des moyens consacrés à ces ambitions ont abouti à une situation globalement dégradée de l'agriculture.

Face à cette situation, le programme 149 (les deux tiers des crédits de la mission mais moins de 10 % des concours publics à l'agriculture), qui, pour l'essentiel, correspond à la composante nationale de la politique agricole dans sa vocation de soutien et de développement des acteurs du secteur face à des défis particulièrement lourds auxquels ils sont confrontés, demeure inerte, prolongeant le creusement d'un retard à prendre les mesures vigoureuses qu'impose l'état de certains pans de notre base de production agricole et les objectifs de transition agro-écologique.

I. UNE CONJONCTURE PLUS QUE DIFFICILE QUI JUSTIFIERAIT UN SOUTIEN PUBLIC TRÈS DÉTERMINÉ

Après une année 2018 marquée par une forme d'embellie, l'exercice 2019 a été nettement plus difficile. Quant à l'année 2020 et à sa suivante, il est inutile de souligner combien elles sont incertaines. Les données disponibles sont contradictoires, même si elles suggèrent une moindre dégradation que pour les autres secteurs économiques.

À supposer qu'il en soit réellement ainsi, cette perspective, qui se plaque sur un exercice 2019 difficile, n'est guère rassurante au vu de la très grande vulnérabilité de pans entiers de notre base de production agricole, particulièrement concernée par les soutiens réunis dans la mission AAFAR.

Face à la situation que traverse l'agriculture, un constat s'impose : la branche agricole n'a pas été particulièrement soutenue dans le contexte de 2020. Encore faut-il souligner l'opacité de certaines des informations sur lesquelles le Gouvernement a jusqu'à présent communiqué, opacité qui empêchent de disposer d'une information minimale sur les conditions de l'exécution budgétaire en 2020 et sur ses prolongements pour 2021.

A. UNE CONJONCTURE PLUS QUE DIFFICILE ET DES FRAGILITÉS STRUCTURELLES

L'agriculture française vient de subir des années de crises qui ont touché les différentes filières. Certaines d'entre elles sont liées à des évolutions du contexte économique ou géopolitique, d'autres à des événements climatiques ou sanitaires plus ou moins spécifiques à la France.

Les crises se sont plaquées sur une « Ferme France » qui rencontre des difficultés à persister dans son modèle d'agriculture diversifiée et dont la plupart des acteurs subissent des revenus trop bas. L'année 2018 a manifesté une certaine embellie que l'année 2019 n'a pas confirmée.

La valeur ajoutée agricole a diminué de 4,3 % en termes réels, les évolutions étant fortement différenciées selon les spécialisations agricoles.

La situation sanitaire qui prévaut est présentée comme n'ayant pas eu d'impact global majeur pour la branche. Cependant, les données de la note de conjoncture de l'INSEE sur lesquelles s'appuient ce diagnostic sont provisoires et la persistance des facteurs conjoncturels de soutien sont incertains. Par ailleurs, des effets sectoriels massifs sont à souligner, en particulier pour la viticulture qui représente traditionnellement un point fort de l'économie agricole française, en particulier à l'exportation.

1. Des revenus très fragiles

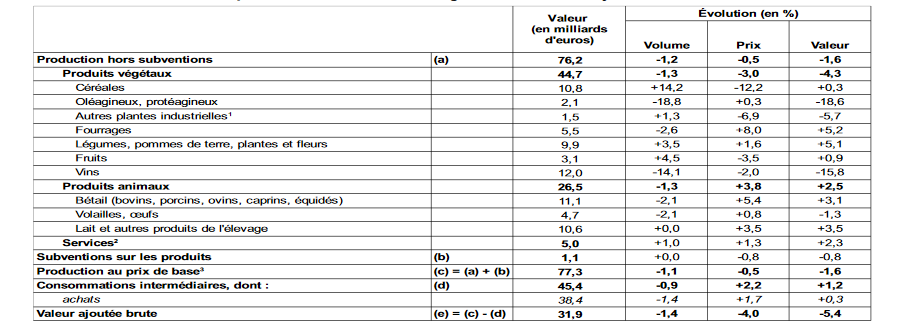

De la production à la valeur ajoutée

Évolution 2019/2018

Source : comptes prévisionnels de l'agriculture pour 2019; INSEE

La production agricole (hors subventions) rétrograde en volume (- 1,2 %) de façon homothétique entre les productions animales et végétales.

La capacité des producteurs à valoriser les volumes se révèle toutefois très inégale, les prix des produits dépendants étroitement des marchés agricoles mondiaux.

Si ceux-ci connaissent des tensions sur les produits animaux, qui permettent aux producteurs de compenser les pertes subies sur les volumes, il n'en va pas de même pour les productions végétales. Les prix baissent et même très nettement pour les céréales, dont les volumes se révèlent toutefois très dynamiques.

Les évolutions sectorielles sont disparates : défavorables pour le vin, plutôt convenables pour les légumes.

Variation de la production agricole hors subventions entre 2018 et 2019

(en milliards d'euros)

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

Ces données peuvent être resituées dans un contexte récemment marqué par une année 2016 catastrophique, le redressement ultérieur important en 2018 ayant fait long feu en 2019 à l'ouverture de la crise sanitaire en cours.

Évolution de la production agricole hors subvention entre 2018 et 2019

(en %)

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

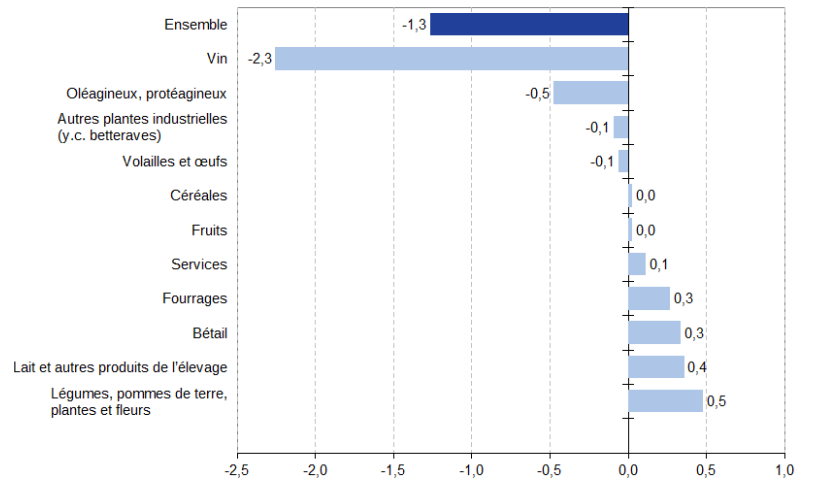

Au total, les productions animales ont moins rebondi que les produits végétaux.

Évolution de la production agricole hors

subvention entre 2015 et 2018

par grand type de production

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

Dans ce cadre, certaines productions subissent des évolutions très inquiétantes.

Pour les végétaux, il en va ainsi pour les oléagineux et les betteraves.

Évolution de la production de plantes industrielles entre 2018 et 2019

* Part de chaque produit dans la valeur de la production de céréales de 2017.

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

En revanche, l'année 2019 a été plutôt favorable aux céréales, les volumes de production étant dynamiques, mais dans un contexte de prix plutôt déprimés.

L'année précédente, les effets de la sécheresse avaient été profonds avec un impact considérable sur les rendements. Les pertes brutes correspondantes se seraient chiffrées en milliards d'euros 2 ( * ) .

Comme l'année 2020 a été marquée au contraire par des épisodes sévères de sécheresse, il convient de garder à l'esprit ces ordres de grandeur pour apprécier les ressources, notamment budgétaires, disponibles en 2020 pour y faire face.

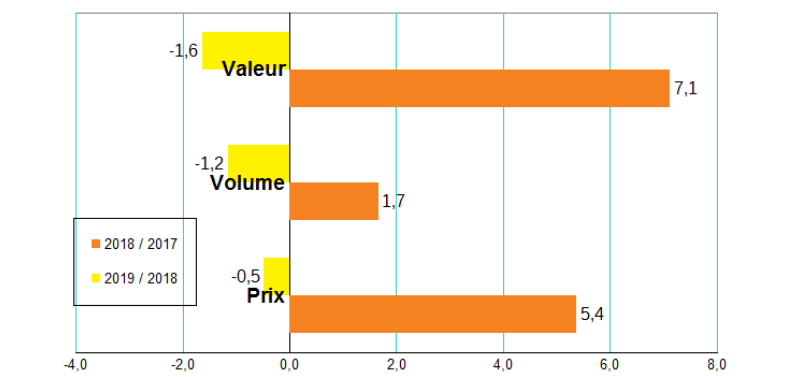

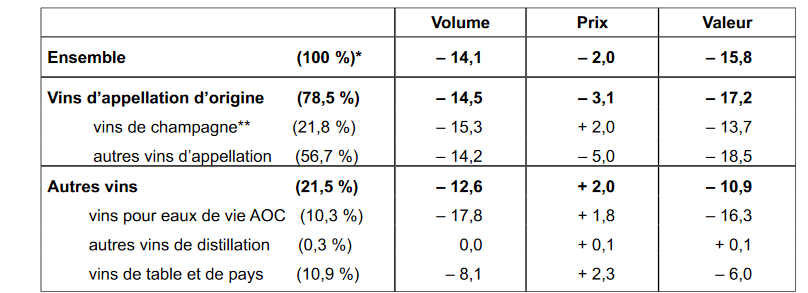

Quant à la viticulture après une bonne année 2018, elle a subi en 2019 une crise profonde.

Évolution de la production de vins entre 2018 et 2019

* Part de chaque produit dans la valeur de la production de vins de 2017.

** Vin calme et champagne produits par les récoltants manipulants (activité secondaire).

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

La réduction du volume des consommations intermédiaires (- 0,9 %) a été plus modérée que celle de la production. Par ailleurs, elle n'a pas effacé les hausses de prix si bien que les consommations intermédiaires ont pesé sur les résultats des exploitations.

La baisse du volume consommé est attribuable aux engrais et aux dépenses vétérinaires, cette dernière évolution n'étant pas particulièrement souhaitable au vu des risques sanitaires. En revanche, l'emploi des pesticides est resté stable. On est donc assez loin de trouver dans les données comptables la trace d'une transition agro-écologique, constat qui se retrouve dans les indicateurs de performance de la mission (voir infra ). Ces évolutions ne témoignent pas que la progression des surfaces en bio produise encore des effets significatifs.

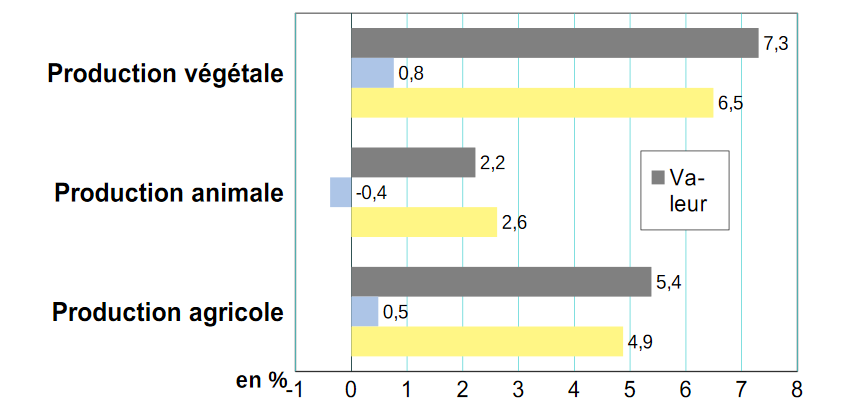

Évolution de la valeur ajoutée brute de la branche agricole entre 2017 et 2018

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

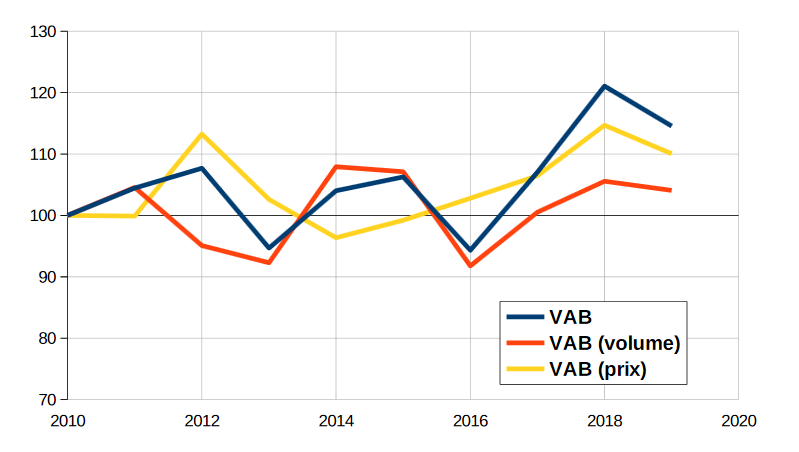

Le redressement de la valeur ajoutée agricole en 2018 avait permis à cette dernière de dépasser son niveau de l'an 2000 pour la première fois depuis 20 ans. En 2019, un repli intervient.

On peut s'en réjouir mais il faut constater la stagnation structurelle de la valeur ajoutée brute de l'agriculture.

Évolution de la valeur ajoutée agricole depuis 2010

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

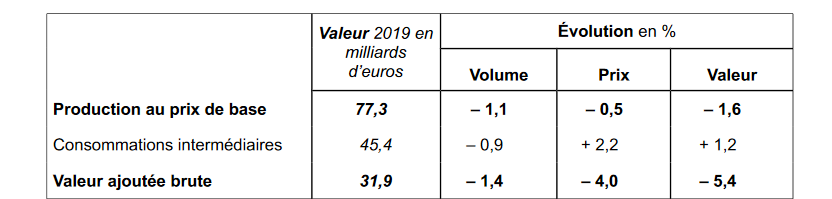

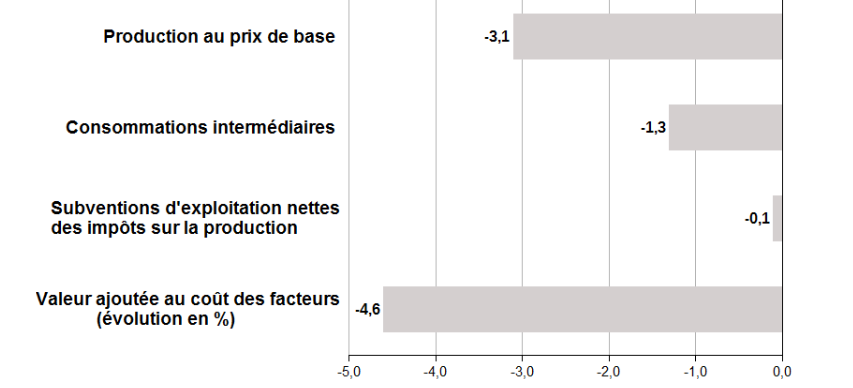

La valeur ajoutée au coût des facteurs 3 ( * ) se replie de 4,6 % un peu moins que la valeur ajoutée brute. Elle atteint 4,3 % rapportée au nombre des actifs de la branche, ces derniers ayant connu une contraction (- 1,5 %).

Le quasi-maintien des subventions d'exploitation a amorti légèrement le choc de création de valeur.

Contributions à l'évolution de la valeur

ajoutée au prix des facteurs

entre 2018 et 2019

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

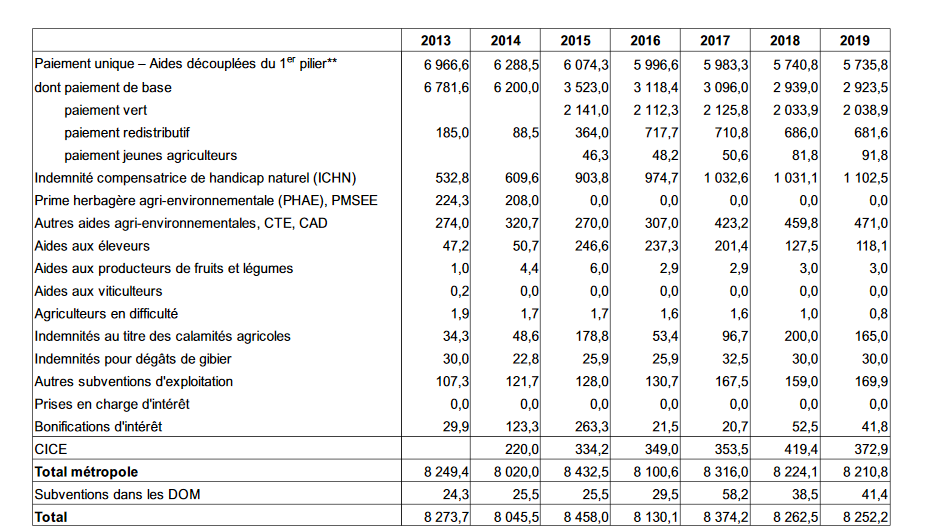

Les subventions d'exploitation ont reculé mais peu (- 10 millions d'euros) entre 2018 et 2019.

Évolution des subventions à l'exploitation attribuées à la branche agricole

Source : comptes prévisionnels de l'agriculture pour 2019 ; INSEE

La principale évolution concerne les indemnités au titre des calamités agricoles, qui reculent de près de 35 millions d'euros après avoir atteint un niveau très élevé en 2018. Cette baisse semble devoir être provisoire si l'on en juge par les charges que devrait supporter le budget agricole en 2020 et, sans doute, 2021, et devoir être imputée à des reports de charges de l'exercice 2019 sur l'année 2020 (voir infra ).

Les autres lignes de soutien restent à peu près stables.

Il faut ici observer que le décompte des subventions est réalisé sur la base des droits constatés, de sorte que des écarts importants peuvent exister entre les subventions ainsi comptabilisées et les versements réellement effectués, tels qu'ils sont comptabilisés en comptabilité budgétaire. En effet, les paiements effectifs des interventions agricoles ont connu ces dernières années une chronique particulièrement chaotique, que l'enregistrement en droits constatés conduit à effacer (voir infra ).

Au demeurant, la documentation budgétaire rend en partie compte de ce décalage à travers l'exposé des engagements restant à payer. Ils s'élevaient à plus d'un milliard d'euros à fin 2019.

Une fois comptabilisée l'obsolescence des immobilisations (environ 10,8 milliards en 2019), la valeur ajoutée nette de la branche agricole atteint 21,1 milliards d'euros.

Elle s'accompagne d'une dégradation des résultats de la branche agricole en 2019, qui reculent de 1,7 milliard d'euros.

Évolution du résultat de la branche agricole entre 2018 et 2019

(en %)

(en millions d'euros)

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

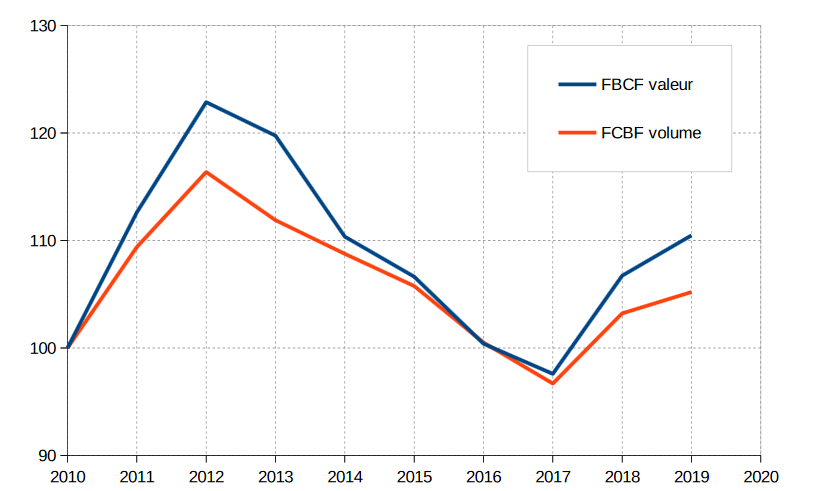

Cette évolution n'a pas induit jusqu'à présent de baisse de l'investissement. Toutefois, la courbe semble s'aplatir.

Évolution de la formation brute de capital fixe

de la branche agricole

depuis 2010

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

Si la tendance à la chute du taux d'investissement des exploitations agricoles a connu une inversion à partir de 2018, la réaction de l'investissement à l'évolution des revenus qui se fait avec retard pourrait susiciter une nouvelle fois une baisse de la formation de capital fixe.

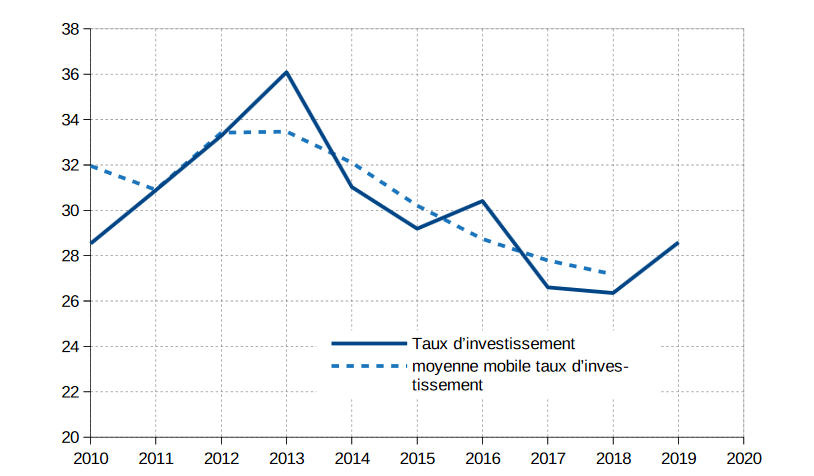

Évolution du taux d'investissement de la branche agricole depuis 2010

* FBCF : formation brute de capital fixe, VABCF : valeur ajoutée brute au coût des facteurs.

Source : Insee, compte provisoire de l'agriculture arrêté en juin 2020

La langueur structurelle de l'investissement agricole nécessiterait une analyse approfondie que les rapporteurs spéciaux appellent de leurs voeux, comme pour la baisse du volume de production.

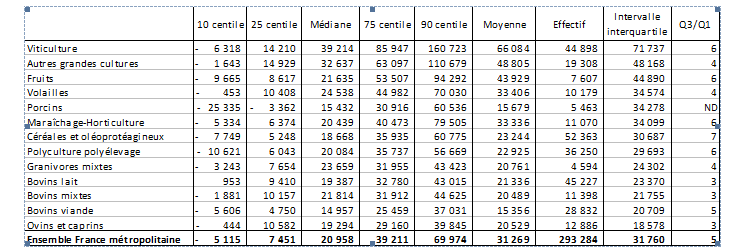

Le revenu des exploitants agricoles 4 ( * ) , malgré sa dispersion, tend à se polariser sur de très faibles valeurs. Il est dommage que la commission des comptes de l'agriculture ne publie apparemment plus ces données, que les rapporteurs spéciaux ont obtenu à travers leur questionnaire.

Dispersion des résultats nets des exploitations par spécialité agricole

(en euros)

Source : réponse au questionnaire des rapporteurs spéciaux

Le résultat médian (la moitié des actifs gagnent plus, l'autre moitié moins) par actif non salarié n'est pas négligeable puisqu'il atteint 31 300 euros (2 608 euros par mois). Mais, si le quart supérieur de la distribution obtient un résultat supérieur à 39 200 euros, le quart inférieur dégage moins de 7 450 euros en 2018.

On retrouve les effets de cette dispersion dans le fait que le résultat courant moyen avant impôt se situe nettement en-deçà du résultat médian (13 500 euros). Si plus de la moitié des exploitants gagnent plus que la moyenne, cette dernière est tirée vers le bas par la situation d'exploitations dégageant très peu de revenus.

Par rapport aux données pour 2017, la dispersion s'est accentuée en 2018, année de relatif dynamisme : les revenus du haut de la distribution ont augmenté, ceux du bas ont baissé.

Ceci paraît établir une corrélation entre les phases hautes du cycle et la dispersion des revenus au profit des exploitations les plus solides économiquement et aux dépens des autres.

Elle pourrait résulter des amortisseurs fiscaux et sociaux qui exercent sans doute des effets asymétriques entre exploitations.

On relève également que l'agriculture n'a rien d'uniforme au regard de la formation des revenus. Elle diffère très sensiblement selon la spécialité et la dispersion au sein de chacune de ces spécialités est elle-même très contrastée.

Le rapport interquantile est ainsi particulièrement fort dans les céréales, la viticulture ou le maraîchage. Encore faut-il supposer que sur la base d'une distribution plus fine, les écarts seraient bien plus considérables.

En bref, la base de production agricole du pays est constituée en réalité de structures très hétéroclites économiquement et financièrement.

Ceci conduit à évoquer l'impact majeur des subventions, en particulier pour la survie de nombreuses unités de production.

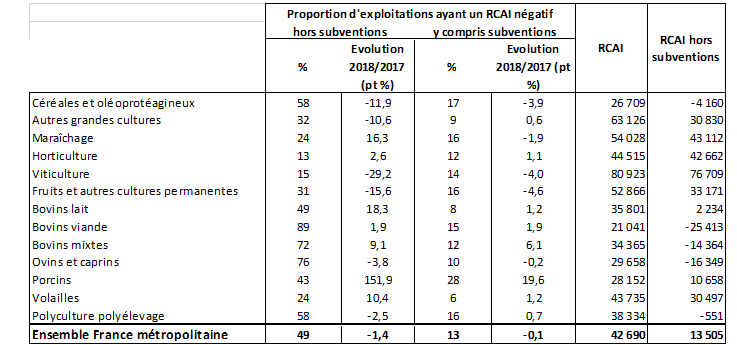

Hors subventions, la moitié des exploitations dégageaient un revenu avant impôt négatif. Le revenu moyen sans subvention est lourdement négatif pour certaines spécialisations (- 25 413 euros pour les bovins viande). Une fois incluses les subventions, 87 % des exploitations ont un RCAI positif, mais qui demeure faible pour une proportion considérable des agriculteurs.

Impact des subventions sur les revenus agricoles en 2018

Source : réponse au questionnaire des rapporteurs spéciaux

Dans ces conditions, si les soutiens publics apportent une contribution indispensable et importante à la pérennité d'une large fraction des entreprises agricoles (elles permettent de multiplier par un facteur 3 le revenu moyen avec des apports très diversifiés selon les spécialités agricoles), ils ne permettent pas nécessairement de redresser l'investissement de la branche agricole, qui dépend in fine d'une trop faible proportion des exploitations.

2. L'impact de la situation sanitaire : contrastes et incertitudes

Les impacts de la crise sanitaire en termes de production semblent avoir été très différents d'une filière à l'autre. Si la production semble avoir témoigné d'une certaine résilience, des secteurs ont été particulièrement touchés.

Il en est allé ainsi pour le secteur viticole qui a été particulièrement affecté ainsi que pour les fournisseurs de la restauration hors domicile, parmi lesquels les producteurs de pommes de terre. Par ailleurs, des évolutions négatives pouvant sembler marginales exposent des exploitations fragiles à de très forts risques de pérennité.

Dans ce contexte où le Gouvernement a tendu à évoquer les enjeux de la souveraineté alimentaire, il est intéressant de confronter les analyses conjoncturelles transmises aux rapporteurs spéciaux et cette thématique, à celles proposées à chaud par l'OCDE, qui avait pu en tirer des recommandations plus structurelles, à la portée sans doute assez inégale mais globalement contradictoires avec celles avancées par le Gouvernement.

Quoi qu'il en soit, face à ce choc, la réponse du Gouvernement n'a pas particulièrement ciblé les exploitations agricoles, ce qui peut être de nature à aggraver des situations particulières, notamment pour les entreprises les plus fragiles. Il faut ajouter une forme de confusion quant aux imputations des réponses de crise aux différents véhicules budgétaires apparus en cours d'année. Cette situation jette un trouble sur les conditions de l'exécution budgétaire du programme 149 en 2020 et au-delà.

a) Une souveraineté alimentaire en question

Impacts de la situation sanitaire par filière

Lait et produits laitiers

Pour les filières laitières (bovine, ovine et caprine), la crise est tombée au moment du pic de production annuel. À cette période de l'année, les outils logistiques sont déjà saturés par le traitement des volumes produits. La gestion des volumes excédentaires face à des outils saturés, et parfois en manque de main d'oeuvre du fait des arrêts de travail, a demandé une réorganisation importante mais les arrêts de collecte ont pu être évités. L'interprofession laitière (CNIEL) a mis en place au mois d'avril un dispositif de soutien aux producteurs réduisant leur collecte de 2 à 5%.

Au total , 22 000 exploitations ont bénéficié de ce soutien (soit près de 40 % des éleveurs laitiers), ce qui a permis d'alléger la collecte de 48 millions de litres au mois d'avril 2020. Les acheteurs ont également demandé à leurs producteurs de réduire leur collecte.

La collecte a ainsi été réduite notamment dans le Grand Ouest (- 0,7 % en avril 2020 par rapport à avril 2019).

Pour les trois filières laitières, la crise a eu un impact sur les débouchés avec la fermeture de la restauration hors domicile (RHD), des marchés de plein air, des rayons à la coupe dans les grandes et moyennes surfaces. Les conséquences pour les industries laitières et les producteurs sont extrêmement variables. Certains transformateurs ont disposé d'outils permettant de transformer le lait en denrées de longue conservation comme la poudre de lait ou les fromages de garde (le lait ne se stocke pas), quand d'autres n'ont pu que revendre (souvent à bas prix) leurs volumes de lait excédentaires. Pour certains cette crise a pu offrir des opportunités quand d'autres ont connu une diminution de leurs chiffres d'affaires, souvent les producteurs fermiers qui vendaient sur les marchés ou des petites entreprises de filières sous SIQO (Signes d'identification de la qualité et de l'origine).

Plus particulièrement pour le lait de vache, près de 5 % du volume du lait produit annuellement est destiné à la RHD, cette part est brutalement tombée proche de zéro. Les hausses de consommation des ménages ont généralement compensé ces volumes mais les fournisseurs ne sont pas les mêmes. Les ménages se sont concentrés sur les produits de grande consommation, laissant moins de place à certains segments comme les fromages sous signe de qualité. Par ailleurs, les exportations, qui représentent près de 40 % du volume de lait de vache produit, ont pu être affectées (depuis le mois de janvier vers la Chine) par des problèmes logistiques ou ont fait face à des surcoûts liés aux nécessaires réorganisations des flux.

Dans ce contexte, le prix moyen européen de la poudre de lait écrémé a perdu pendant la crise 700 €/t, passant de 2 600 €/t [cotation française 2 450 €/t] à 1 900 €/t [1 870 €/t en France] et le beurre 800 €/t passant de 3 600 €/t [cotation française 3 350 €/t] à 2 800 €/t [2 600 €/t en France].

Les cours sont toutefois remontés et se sont stabilisés fin juillet à 2090 €/t pour la poudre et 3360 €/t pour le beurre notamment sous l'effet de la mise en oeuvre des mesures d'aides au stockage privé et de la reprise des exportations. Le prix du lait standard (sans les primes à la qualité) conventionnel en France s'est replié à 320 €/1 000 l en mai 2020 passant à 7 € en dessous du prix de 2019 mais restant supérieur à celui de 2018. Le prix réel du lait conventionnel (incluant les primes à la qualité) atteint 339 €/1000 l en mai 2020 soit un repli de 10 € par rapport à mai 2019.

Viandes et productions animales spécialisées

D'une manière générale pour les filières viandes, la situation est aussi très contrastée.

Pour la viande bovine, la consommation a été soutenue durant la période du confinement, grâce à un bon report des achats des ménages en grande et moyenne surfaces. Cette consommation s'est toutefois portée principalement sur la viande hachée en hausse pendant le confinement de 35% pour la viande hachée fraîche et 55% pour la viande hachée surgelée. Depuis la fin du confinement, la consommation moyenne reste nettement supérieure à 2019 (+ 14% pour le frais et le surgelé). Cette évolution a conduit à un déséquilibre carcasse et une meilleure valorisation relative des vaches laitières par rapport aux vaches allaitantes.

La consommation en RHD a repris depuis la fin du confinement, ce qui conduit à une hausse généralisée des cours des vaches. Les abattages de jeunes bovins augmentent, réduisant le surstock sur pieds créé pendant le confinement, mais le surplus d'offre en jeunes bovins en Europe et la difficulté à l'export ont entraîné une baisse des prix pour ces animaux.

Pour la viande de veau , la fermeture des infrastructures de restauration hors domicile a eu un important impact : le report des volumes privés de ce débouché a été notablement moins important que pour d'autres filières. Cette forte diminution de la demande alors que l'offre atteignait son pic (en raison de la saisonnalité de la production) a conduit à une baisse importante des prix que la réouverture progressive de la RHD semble avoir stoppée. Le niveau des stocks demeure néanmoins élevé, et les cours à un niveau bas.

Pour la viande ovine , le confinement a correspondu au pic saisonnier de production et de consommation de viande d'agneau (période de Pâques). La fermeture de la majorité des opérateurs du secteur de la restauration hors domicile et d'un nombre important de marchés a notamment impacté négativement le segment « labels » sur lequel la production française est plus particulièrement représentée, mais a été partiellement compensée par un report des achats alimentaires des ménages en grande distribution. La filière agneau s'est adaptée à cette brusque évolution du marché : report vers des circuits alternatifs de distribution (ventes à la ferme, livraison, drive fermier...), campagne de promotion, réduction des importations, modification des découpes proposées. En revanche, les prix payés aux producteurs pendant le pic de Pâques ont été plus faibles qu'en 2019 (6,18 €/kg, contre 6,60 €/kg en 2019). Les cotations sont remontées après Pâques, de manière atypique, et se stabilisent à 6,50 €/kg, traduisant une demande restée dynamique notamment en lien avec le Ramadan, et s'expliquant aussi par le recul des importations en mars. Par ailleurs, les données de prix pondérés peuvent masquer des effets différents selon les segments.

Pour la viande caprine, la période de Pâques correspond également aux pics de production, de consommation et de prix annuels. La filière de l'engraissement de chevreaux est très spécifique et a subi d'importantes difficultés directement liées au confinement. Une cinquantaine d'éleveurs engraisseurs jouent un rôle clé dans la filière en assurant un débouché pour 400 à 500 000 chevreaux chaque année. Leur revenu est habituellement assuré grâce au sursaut de prix de la période de Pâques et les baisses constatées cette année (2,7 €/kg contre 3,4 €/kg une année normale) impacteront mécaniquement le revenu 2020.

Pour la viande de porc , les principaux cours européens ont subi des baisses à partir du mois d'avril, c'est-à-dire dans un second temps par rapport au début de la crise sanitaire et de la mise en place des mesures de confinement. En France, le prix au marché de Plérin, stable en début de crise, s'élevait à 1,52 €/kg. Il a ensuite baissé, pour atteindre 1,35 €/kg (contre 1,65 €/kg en moyenne 2019, année atypique au regard de la moyenne 2015-2018), en raison de perturbations de débouchés, même si le report de la restauration hors domicile (RHD) vers les grandes et moyennes surfaces (GMS) a été plutôt efficace, d'évolutions dans la structure de la consommation (les ménages optant plutôt pour les pièces bon marché et/ou faciles à cuisiner), et de la concurrence sur le marché chinois par les exportations des États-Unis, où les volumes étaient plus importants et les prix fortement à la baisse ...) et s'est stabilisé à ce niveau. En cumul, sur les six premiers mois de 2020 comparés à la même période de 2019, les abattages en France limitent leur reflux (- 0,6 % en volume, - 1,1 % en têtes) malgré les fermetures ponctuelles d'abattoirs liées à la Covid-19. La moyenne du prix de base au marché du porc de Plérin s'élève à 1,46 €/kg, en hausse de 10 % par rapport à 2019, ce qui représente un prix payé aux producteurs d'environ 1,63 €/kg une fois affectées les primes diverses, au-delà du coût de production établi par l'interprofession sur la base de 2 SMIC.

Pour la volaille et le lapin, les mises en place, ainsi que les abattages ont baissé. Les principales filières, poulet et dinde, ont pu reporter leurs ventes en GMS sans toutefois atteindre l'équilibre matière. Les petites espèces dont la diversité est une particularité française, sont quant à elles particulièrement impactées : la filière canards à rôtir (les éclosions ont baissé de - 26,4 % en avril 2020 par rapport à avril 2019), la filière canards gras (baisse de - 42 %), la filière pintade (baisse de - 27,2 %), la filière cailles et la filière pigeon. Il s'agit des espèces pour lesquelles le débouché RHD peut représenter jusqu'à 90 % des ventes, et pour lesquelles il n'y a pour ainsi dire pas eu de report sur la demande des ménages, pour qui ces produits peuvent être considérés comme festifs. Les impacts du confinement sur ces productions n'ont pas été immédiatement visibles, du fait du cycle d'élevage particulièrement court : les mises en place dans ces élevages continuent à être espacées, entrainant encore aujourd'hui des baisses conséquentes de revenus dans les élevages. Pour la filière oeufs, la consommation à domicile a progressé fortement notamment pour les élevages plein air (+ 11 %), bio (+ 22 %), au sol (+ 160 %), tirant les prix vers le haut (9,20 €/100 oeufs M en semaine 20) pour baisser depuis la fin du confinement à 7,05 € fin juin.

L'impact de la crise sanitaire sur la filière apicole s'apprécie de manière très nuancée et ne semble pas - de manière générale - avoir représenté un obstacle majeur à la pratique de cette activité. Certaines difficultés ponctuelles ont néanmoins été relevées en termes d'approvisionnement (cartons, étiquettes...) et de ventes de produits apicoles en particulier en vente directe.

Vin et autres boissons

La filière vitivinicole a subi pendant la période de confinement une forte baisse de la demande avec l'arrêt de la consommation hors domicile, la fermeture d'une grande partie des lieux de vente et des événements publics et la fermeture des marchés export. Les organisations interprofessionnelles estiment à ce stade la perte de chiffre d'affaires pour la filière à 50 % sur cette période 5 ( * ) . Selon les vignerons indépendants, particulièrement dépendants de la vente directe et des salons pour la commercialisation, ces pertes s'élèveraient à - 51 % de chiffre d'affaires sur le mois de mars et - 72 % sur le mois d'avril.

La période de confinement a vu une très forte baisse des volumes échangés : - 75 % sur la période par rapport à la même période de 2019 (source : FAM, semaines 12 à 20). Toutefois, les échanges en volumes sont repartis à la hausse à partir de la mi-mai, à des niveaux supérieurs à ceux de la même période de la campagne précédente.

Sur les 4 premiers mois de l'année 2020, le recul des volumes (-16% vs avril 2019) et des valeurs (- 36 % vs avril 2019) des exportations françaises de vins sur ses 5 principaux marchés, déjà observé sur le mois de mars, s'accentue. Les mesures de confinement mises en place dans de nombreux pays en réponse à la crise sanitaire du coronavirus entraînent notamment la fermeture du circuit cafés, hôtels, restaurants (CHR), dans lequel les vins français sont bien représentés, ce qui pénalise fortement les exportations, notamment de vins effervescents. L'impact de la crise sanitaire sur les échanges de vins s'ajoute aux difficultés rencontrées par les exportations françaises en amont (taxes TRUMP aux États-Unis, constitution de stocks au Royaume-Uni début 2019). Toutefois, sur le mois d'avril 2020, certains pays comme le Canada, le Japon et la Suède sont dynamiques en volume. Enfin, la phase de confinement a été marquée par une contraction de la consommation surtout sur les vins IG, les vins SIG résistant mieux ; dans la grande distribution, la baisse des ventes a été constante pour les vins tranquilles (-4% à -13% selon les semaines) mais très forte pour les vins effervescents notamment le Champagne (- 61 % des ventes en valeur, pour le mois d'avril). Les ventes de vins tranquilles en grande distribution sur les quatre premiers mois de l'année sont en recul en volume et, pour la première fois, de manière plus marquée en valeur. Cette dévalorisation inédite est liée à des changements dans les comportements d'achat des consommateurs, pendant la période de confinement. En effet, les consommateurs ont fait davantage attention à leurs dépenses, se tournant vers des produits moins chers. Ainsi, entre le 06/01/20 et le 26/04/20 et plus particulièrement sur les mois de mars et d'avril, on observe une augmentation des ventes des vins IGP, des vins conditionnés en Bag-in-Box et des vins vendus sous Marques De Distributeurs. Suivant cette logique, les ventes de vins rosés ont augmenté sur cette période, favorisées par une météo ensoleillée.

La filière cidricole a alerté sur une baisse du chiffre d'affaires principalement pour les petites cidreries (< à 100 k€) du fait de la baisse des ventes en GMS, de la fermeture des CHR (Cafés, Restaurants, Hôtels), RHD (dont les crêperies), des marchés, de l'arrêt du tourisme et des exportations.

Le syndicat des brasseurs indépendants, sur la base d'une enquête auprès de ses adhérents, indique que 70 % des brasseries indépendantes estiment qu'elles vont perdre plus de 50 % de leur chiffre d'affaires annuel et 30 % des brasseries estiment qu'elles vont perdre plus de 80 % de leur chiffre d'affaires.

Les mesures annoncées sur la distillation et mises en oeuvre dans plusieurs États membres pourront avoir un effet positif sur l'équilibre des marchés (cf infra).

Fruits, légumes et produits horticoles

Pour la filière des fruits et légumes, les impacts sont distincts selon les produits. Depuis le début du confinement, les consommateurs se sont montrés très intéressés par les produits frais, notamment emballés et l'offre française a été mise en avant par la distribution.

La progression des achats des ménages a profité aux légumes frais (+20% en avril) et dans une moindre mesure aux fruits frais (+15%). De ce fait, les prix des principaux produits sont restés à des niveaux supérieurs à ceux des années précédentes pour les principaux produits malgré une entrée en crise conjoncturelle sur quelques jours pour la fraise et l'asperge, en début de période de confinement et la tomate cerise fin mai.

La filière horticole a été durement impactée par la crise Covid, compte tenu des décisions de fermeture administrative des lieux de vente (fleuristes, jardineries, marchés), même si les assouplissements intervenus en avril s'agissant des jardineries ont permis d'atténuer leur effet. Les entreprises de cette filière font en moyenne 70 % de leur chiffre d'affaires annuel sur les mois de mars, avril et juin. Les pertes en production horticole et pépinières sont estimées à 195 millions d'euros sur la période du confinement, dont 50 millions d'euros de destructions de produits. Des analyses hebdomadaires sont conduites par la FNPHP et une étude spécifique sur les impacts, commandée par Val'hor et en partie financée par FranceAgriMer, est en cours de réalisation par un prestataire. Le déconfinement a permis d'amorcer un retour à la normale et un rattrapage des ventes a pu être observé sur les premiers jours du mois de juin (+ 20 % des ventes par rapport à l'année dernière pour la fête des mères).

Pour la filière de la pomme de terre, il convient de distinguer la pomme de terre de consommation qui a plutôt bénéficié du confinement, de la pomme de terre de transformation, destinée notamment à la fabrication de frites, qui a été fortement impactée par la fermeture de la restauration hors domicile (RHD), la RHD représentant 50 % du marché de la pomme de terre transformée en France. En l'absence de débouchés, plusieurs usines de transformation ont stoppé leur activité. Aussi, fin juin, un volume important de pommes de terre de la récolte 2019 (entre 110 000 et 120 000 tonnes) restait en attente de transformation.

Pour la filière de la banane, depuis le début de la crise, la demande est restée soutenue sur le marché français, ce fruit étant perçu comme un produit « refuge ». Une nette augmentation de la consommation de banane origine Antilles françaises a notamment été constatée. En outre, la banane a été moins déstabilisée par la réorganisation des canaux de distribution du fait de son positionnement déjà fortement ancré dans la GMS (84 % des ventes de bananes se fait via la GMS contre 75 % en moyenne pour les fruits).

Source : réponse au questionnaire des rapporteurs spéciaux

L'OCDE a publié une étude sur l'impact à court, moyen et long terme de la pandémie sur le secteur agro-alimentaire, le 29 avril 2020.

Considérant que l'offre alimentaire demeurait jusqu'alors disponible, l'OCDE n'en relevait pas moins la menace à court terme d'un double choc, d'offre et de demande. Elle invitait les gouvernements à adopter une série de mesures pour le surmonter. Par ailleurs, prolongeant son analyse à plus long terme, l'OCDE formulait des recommandations afin d'améliorer la solidité et l'efficacité du système agro-alimentaire. Certaines de ces recommandations font l'objet d'un bref commentaire dans l'encadré ci-dessous.

Synthèse de l'analyse de l'OCDE (avril 2020)

À court terme, le secteur est menacé par un double choc d'offre et de demande.

Si, globalement, la production primaire ne paraît pas devoir être réduite, les récoltes semblant s'annoncer sous un jour favorable (cependant, en France au moins l'épisode de sécheresse en cours conduit à relativiser cette appréciation) et le secteur n'ayant pas été touché par les mesures de restriction appliquées dans d'autres branches d'activité, l'OCDE relève que les agricultures nécessitant beaucoup de main d'oeuvre sont plus fragiles que les autres dans une période marquée par des limitations volontaires d'activité et par certains déficits de main d'oeuvre subis.

Sont particulièrement mentionnées les agricultures des pays pauvres, mais on peut élargir le point de vue à toutes les productions frappées par un manque de main d'oeuvre. Dans ce contexte la fermeture des frontières handicape sérieusement la production des secteurs à forte saisonnalité, y compris dans l'espace européen.

Le secteur est également confronté à des besoins de stockage élevés qui ne peuvent pas résoudre tous les problèmes d'écoulement ; les marchandises périssables risquent d'être tout simplement perdues.

L'indisponibilité de consommations intermédiaires (engrais, produits phyto pharmaceutiques, semences...) et, pour certains d'entre eux, la perspective d'une hausse des prix créent un risque additionnel. Les restrictions au commerce international accentuent ce risque.

La demande de son côté a déjà connu des modifications significatives. Si l'alimentation en tant que bien de première nécessité ne devrait pas être très élastique à la baisse des revenus (l'OCDE estime que les mesures de confinement font perdre 2 points de production par mois, la réduction des revenus devrait malgré tout exerce un effet à la baisse sur la consommation. Surtout, cette dernière se trouve modifiée avec une part plus élevée de produits de qualité inférieure, au détriment des produits élaborés. Dans ce processus, la suspension de la restauration hors domicile joue un rôle important.

Cette modification pose des problèmes à la chaîne de production dans la mesure où il faut adapter les produits à des consommations individuelles se substituant aux livraisons de gros. Par ailleurs, certaines entreprises spécialisées dans les produits de qualité, ou les produits frais risquent de disparaître, réduisant la base productive d'autant.

L'aval de la production primaire est également touché par ces difficultés et le système dans son ensemble est fragilisé par les difficultés existant pour assurer une infrastructure agricole pleinement sûre.

Selon l'OCDE, l'assouplissement des contrôles sanitaires, décidé ou subi, engendre de ce point de vue un risque considérable, notamment pour les produits faisant l'objet d'échanges internationaux. Ces derniers sont très fortement impactés. Le fret aérien est à l'arrêt ; quant au transport maritime, au moment où les mesures de confinement ont été mises en oeuvre, il semble qu'une proportion très forte des containers maritimes étaient situés en Chine, rendant indisponibles une partie importante des moyens de transport maritime (avec pour effet, dans un grand nombre de cas une envolée du prix des containers).

Pour l'aval de la filière, il existe aussi des problèmes d'accès à des consommations intermédiaires (par exemple le CO 2 utilisé notamment pour réfrigérer les produits)

Face à ces différents chocs, l'OCDE formule plusieurs recommandations de politique publique.

Ces recommandations relèvent de six domaines de préoccupation.

Le maintien d'un commerce international ouvert, transparent et prévisible

L'étude recommande de maintenir la liberté des échanges internationaux et d'améliorer l'information des intervenants. Il s'agit de recommandations assez classiques qui visent à l'atteinte d'un fonctionnement libre et transparent des marchés, afin de retrouver le chemin de l'adéquation entre l'offre et la demande, d'éviter les pratiques spéculatives et de prévenir les stratégies nationales pouvant conduire à des comportements d'offre et de demande déstabilisants.

La portée pratique de la recommandation reste à démontrer.

La minimisation des coûts de transaction évitables liés à la pandémie

Les normes non tarifaires sanitaires internationales ont d'ores et déjà été resserrées. L'OCDE souhaite qu'elles n'aboutissent pas à créer des exigences pouvant s'apparenter à des mesures protectionnistes. Elle recommande donc qu'elles soient fondées sur des données scientifiques, qu'elles ne soient pas discriminatoires, traitant plus sévèrement les produits étrangers que les produits intérieurs et que les meilleurs pratiques puissent être partagées dans un élan de coopération renouvelé.

Là également, la valeur axiologique des recommandations peut être discutée au vu des difficultés scientifiques à envisager avec complétude les dangers sanitaires, et la portée pratique de la recommandation reste à démontrer.

Le desserrement de la contrainte de rareté de la main d'oeuvre

Désigner les salariés du secteur comme d'importance critique ; assouplir les règles de migration (dans le respect des nécessités sanitaires) ; mobiliser les personnes mises au chômage et les étudiants ; assurer la sécurité sanitaire du salariat agricole exposé à une inévitable promiscuité.

Il est intéressant de relever à quel point, selon les analyses de l'OCDE, la main d'oeuvre agricole se trouve mondialisée mais aussi comment l'OCDE considère impossible de garantir le respect des gestes barrières tout au long de la chaîne de production agricole.

Parvenir à la garantie de la qualité sanitaire tout au long de la chaîne de production agricole

Mettre en oeuvre des pratiques de bio-sécurité et en assurer un compte rendu et prévenir toute contamination dans le cas plus spécifique de l'abattage des animaux, notamment sauvages.

Assurer la circulation des produits alimentaires y compris par des voies alternatives

L'OCDE demande l'assouplissement des barrières aux frontières, le recours à des points de distribution non conventionnels et (quand c'est compatible avec la sécurité sanitaire) la flexibilisation des normes, en particulier d'emballage et d'étiquetage.

On ne peut manquer de relever quelques contradictions avec un principe de précaution ferme, celui qui a accouché du confinement.

Porter l'effort sur les populations vulnérables

L'OCDE recommande l'extension de filets de sécurité alimentaire pour les populations les plus vulnérables des pays développés (pauvres soit environ 14 % de la population en France), qui devraient s'accroître.

Mais la situation devrait se détériorer plus encore dans les pays en développement avec de possibles effets sanitaires très graves, propres à la dénutrition.

Les recommandations associées sont assez classiques : protection sociale et coopération internationale.

Enfin, l'étude de l'OCDE s'achève sur une réflexion à plus long terme basée sur la perspective que la pandémie « offre une opportunité pour améliorer la résilience, la soutenabilité et la productivité du secteur agro-alimentaire ».

L'OCDE en appelle à une revue des vulnérabilités et, au contraire, des points de résilience du secteur agro-alimentaire.

Les recommandations de l'OCDE paraissent marquées par une série de conciliations entre des orientations stratégiques apparemment opposées : améliorer la productivité pour nourrir une population mondiale en expansion dans un contexte de réduction des intrants et de changements climatiques, promotion d'une agriculture de proximité mais également d'une agriculture du grand large, etc.

Comme d'habitude, l'accent est mis sur l'investissement (le progrès technologique, mais dont les conditions d'atteinte ne sont jamais réellement énoncées,), sur le libre échange (ce qui est conforme à la théorie du commerce international la plus traditionnelle mais également la plus mise à mal par les événements en cours, si l'on considère les impacts de la situation sanitaire sur les échanges internationaux et la préoccupation renaissante d'améliorer les souverainetés alimentaires nationales).

Il n'en demeure pas moins que l'analyse de l'OCDE peut également être lue comme l'affirmation d'un modèle agricole mixte et d'une approche des questions agricoles qui ne l'est pas moins, un trait saillant de la publication tenant dans la reconnaissance d'une nécessaire combinaison de liberté économique et de pilotage politique (de politique publique en somme), ce qui, s'agissant de l'OCDE, foncièrement libre-échangiste, représente tout de même une évolution sensible du discours.

b) Le sort incertain de l'agriculture dans les différents véhicules budgétaires adoptés en 2020 et prévus pour 2021

Face à la situation, les différents textes budgétaires adoptés en 2020 n'ont que peu pris en compte la situation de l'agriculture.

Les trois lois de finances rectificatives adoptées en 2020 n'ont opéré aucun ajustement spécifique sur les crédits de soutien au secteur agricole de production primaire portés par la mission AAFAR.

Néanmoins, certains des instruments mis en place pourraient bénéficier à l'agriculture, dans des conditions qui mériteraient d'être éclaircies.

Les différents dispositifs généraux mis en oeuvre ne sont pas encore évalués (ce qui contrevient d'ailleurs au disposition de la loi de finances rectificative du 30 juillet 2020, qui, en particulier, disposait qu'un rapport serait remis pour rendre compte des conditions de mise en oeuvre de l'article 65 de la loi 6 ( * ) portant divers régimes d'exonérations des cotisations et contributions sociales), mais ils n'avaient guère vocation à « mordre » sur le champ agricole.

Dans ce contexte, on mentionnera cependant que la commission des comptes de la sécurité sociale dans son rapport publié en septembre 2020 a pu mentionner un chiffre de 90 millions d'euros d'exonérations de cotisations sociales, dont 50 millions d'euros au titre de l'assurance vieillesse des exploitants agricoles, mais dans un contexte où les cotisations sociales brutes, assises sur des revenus antérieur à 2020 (et dynamiques) ont connu une croissance autonome assez forte.

Finalement, le seul article spécifiquement prévu pour les agriculteurs a été l'article 7 de la deuxième loi de finances rectificative qui a permis de mobiliser une partie des fonds de la déduction pour épargne de précaution en aménageant le calendrier des rapports de cette déduction.

Ce dispositif n'a pu exercer que des effets très limités au vu du nombre sans doute assez faible d'entreprises agricoles ayant des disponibilités à ce titre.

Aucun des amendements adoptés par le Sénat pour accompagner les exploitants, en particulier ceux subissant une aggravation exceptionnelle de leurs stocks, n'a été maintenu après l'examen de la troisième loi de finances rectificative pour 2020 par l'Assemblée nationale.

Cependant, des mesures ont pu intervenir au niveau européen avec des compléments nationaux.

Les mesures sectorielles européennes et nationales de réponse à la crise sanitaire

Au niveau européen , des mesures de crise pour les secteurs les plus impactés et des flexibilités pour mettre en oeuvre les programmes sectoriels de l'Union européenne ont été adoptées.

Pour la filière laitière , dont le pic de production annuel a eu lieu pendant le confinement, la France a obtenu des aides au stockage privé ouvertes par la Commission européenne pour un montant estimé à 24 millions d'euros pour les produits laitiers (12 millions d'euros pour le beurre, 9 millions d'euros pour l'ensemble des fromages, sous signe de qualité ou non, et 3 millions d'euros pour la poudre de lait écrémé) . Ces mesures ont permis un soutien important en trésorerie pour le report de produits sans débouchés, tels que les fromages sous signe de qualité ou destinés à la restauration.

Pour les filières viandes affectées par une baisse de consommation de certains produits, des aides au stockage privé ont été déclenchées au niveau européen pour la viande bovine de plus de 8 mois et pour les viandes ovine et caprine.

Des dérogations exceptionnelles ont également été accordées pour la mise en oeuvre des programmes opérationnels dans le secteur des fruits et légumes.

Par dérogation aux règles du droit de la concurrence, la possibilité a été ouverte notamment aux organisations de producteurs et aux interprofessions de prendre des décisions concertées pour contribuer à la stabilisation des marchés du lait, du vin, de l'horticulture et des pommes de terre. Cette disposition a été mobilisée par l'interprofession laitière comme exposé plus haut.

D'autres mesures spécifiques de promotion décidées au niveau européen sont venues compléter l'ensemble de ces dispositions. La Commission a ainsi lancé deux nouveaux appels à propositions, pour un montant d'aide total de 10 millions d'euros, pour la promotion des produits agricoles issus de filières parmi les plus impactées par la crise : fruits et légumes, vins, horticulture, lait et produits laitiers, pommes de terre de transformation. Ils financeront des actions qui pourront être mises en oeuvre dès cette année.

Dans le même temps et afin d'apporter un appui complémentaire aux secteurs les plus impactés, le Gouvernement a mis en place des mesures nationales spécifiques.

Le secteur horticole a été très impacté avec un arrêt de son activité au printemps. Des pertes et destructions importantes des productions et stocks ont été enregistrées au début du confinement.

Un dispositif exceptionnel visant à l'indemnisation de la destruction de ces végétaux a été mis en place pour un montant total de 25 millions d'euros.

Dans le secteur des fruits et légumes, des mesures de retrait ont été mises en place en urgence pour faciliter la gestion et l'écoulement des productions en crise (asperge, fraise).

La filière viniviticole , pour laquelle les effets de la crise Covid se sont conjugués avec une situation très difficile à l'export depuis plusieurs mois, a bénéficié de mesures de soutien exceptionnelles et spécifiques qui sont venues renforcer ce secteur pour assurer la stabilité du marché et la poursuite de leur activité à hauteur de 245 millions d'euros avec la mise en place d'un dispositif de distillation de crise abondé par des crédits du programme national d'aides viticole et des crédits nationaux à hauteur de 250 millions d'euros, et l'ouverture d'une mesure d'aide au stockage privé complémentaire à la distillation de crise pour une enveloppe de 35 millions d'euros.

S'agissant de la filière cidricole , les deux organisations de producteurs reconnues peuvent bénéficier de mesures prévues dans le cadre de l'organisation commune des marchés des fruits et légumes au titre de la production de pommes à cidre. Elles peuvent notamment activer des mesures de prévention et de gestion de crise telles que les retraits, dès lors qu'elles prévoient de telles mesures dans leur programme opérationnel. Par ailleurs, à la demande de la filière, le Gouvernement prépare un dispositif national de soutien, à hauteur de 2,6 millions d'euros . Une campagne de communication portée par les interprofessions de la filière, av ec le soutien de l'État, est également envisagée pour relancer la consommation de cidre.

Les discussions se poursuivent avec la filière pommes de terre de transformation et la filière brassicole.

Les mesures européennes de stockage pour la filière viande sont complétées au plan national par une mesure ciblée pour la filière chevreaux.

Source : réponse au questionnaire des rapporteurs spéciaux

L'essentiel des interventions a concerné la filière viticole mais selon certaines estimations les crédits dégagés ne devraient permettre que d'amortir une très profonde crise, la proportion des sinistres couverts étant loin de constituer la totalité de ces derniers, malgré le complément d'aide annoncé tardivement au mois d'août.

Ces éléments peuvent être complétés par les réponses transmises au questionnaire des rapporteurs spéciaux et par les interventions du ministre des comptes publics devant le Sénat, tous éléments qui suscitent une réelle confusion.

En ce qui concerne le questionnaire des rapporteurs spéciaux, il leur a été indiqué que « près de 190 millions d'euros devront être mobilisés sur le programme 149 d'ici la fin de l'année 2020 dans le cadre de mesures de soutien en faveur des filières agricoles » .

Ces informations ont été nuancées par le ministre des comptes publics qui lors de la séance du 16 novembre consacrée à l'examen du quatrième projet de loi de finances rectificative pour 2020 a pu indiquer à l'appui de sa demande de retrait d'un amendement portant sur la filière conchylicole que « le secteur de la conchyliculture bénéficie, comme le reste de l'économie, des instruments de droit commun et transversaux, que ce soit le chômage partiel, les reports d'échéances de paiement de cotisations et de contributions sociales, ainsi que le fonds de solidarité, dès lors que les critères, notamment les critères d'activité, sont remplis. Par ailleurs, en 2020, le Gouvernement a mobilisé des aides spécifiques à l'échelon national et à l'échelon européen, pour un montant de 330 millions d'euros pour tout le secteur de l'agriculture. Le secteur de la conchyliculture, s'il était éligible dans les règles communes au secteur agricole, pouvait en bénéficier » .

Questionné sur la mission d'imputation des soutiens mentionnés par le ministre lors de la séance du 24 novembre 2020 par l''un des rapporteurs spéciaux, le ministre des comptes publics a pu préciser que « les crédits évoqués sont portés par la mission « Relance » ».

On rappelle que cette dernière ne vaudra qu'à partir de 2021 de sorte qu'en l'état de la communication du Gouvernement le problème de l'imputation budgétaire d'une fraction des soutiens annoncés pour 2020 demeure entier.

L'on en est réduit à raisonner par hypothèse, la plus probable étant qu'une partie importante des soutiens annoncés se trouvera finalement financée par le programme 149 sur les crédits votés pour 2020, comme indiqué dans la réponse au questionnaire des rapporteurs spéciaux.

Comme ces crédits n'ont été majorés que de 50 millions d'euros en loi de finances rectificative pour couvrir des impasses de financement liées à l'indemnisation de la sécheresse de 2019, force est de s'interroger sur les lignes budgétaires qui devront subir des prélèvements pour accroître au financement des mesures d'urgence.

On relève que les responsable du programme 149 prévoit une hausse des restes à payer en fin d'exercice 2020 (+ 5,1 %) perspective qui pouvant être liée avec le problème mentionné ci-dessus ne laisse d'étonner au regard des besoins des exploitations agricoles.

3. Une évolution préoccupante de l'emploi agricole, une contribution positive des emplois salariés occasionnels à sauvegarder

L'un des objectifs de la politique agricole est de faire de l'agriculture un vivier d'emplois. À cet égard, les résultats ne sont pas satisfaisants.

Sur longue période, l'emploi agricole recule nettement.

Le rythme du recensement agricole ne permet pas de disposer de données observées mais des estimations sont réalisées à partir des données de la mutualité sociale agricole.

Emploi agricole en France métropolitaine

|

2010 |

2016 |

2017 estimations |

||

|

Total actifs agricoles |

ETP |

751 000 |

702 000 |

695 000 |

|

Total main d'oeuvre permanente |

Personnes |

966 000 |

864 000 |

846 000 |

|

ETP |

661 000 |

594 000 |

584 000 |

|

|

Chefs d'exploitations et coexploitants |

Personnes |

604 000 |

552 000 |

543 000 |

|

ETP |

446 000 |

408 000 |

402 000 |

|

|

Conjoints et autre main d'oeuvre familiale |

Personnes |

190 000 |

125 000 |

116 000 |

|

ETP |

75 000 |

47 000 |

43 000 |

|

|

Salariés permanents |

Personnes |

172 000 |

188 000 |

187 000 |

|

ETP |

140 000 |

139 000 |

139 000 |

|

|

Salariés saisonniers, ETA, Cuma |

ETP |

91 000 |

108 000 |

111 000 |

Source : réponse au questionnaire des rapporteurs spéciaux

Selon les dernières évolutions publiées par la MSA, en 2018, 833 500 personnes (contre 849 000 personnes en 2017) travaillent à temps plein ou partiel sur l'ensemble des exploitations agricoles de France métropolitaine.

Ces « actifs permanents » représentent 574 500 unités de travail, un volume en baisse de 1,8 % par rapport à 2017.

Les travailleurs saisonniers et les entreprises de travaux agricoles apportent, pour leur part, un volume de travail occasionnel estimé à un peu plus de 98 000 unités de travail annuel (+ 10 % par rapport à 2010).

La perspective d'un renforcement du coût du travail saisonnier, qui, sans être le seul déterminant de ces emplois, en est certainement, de façon directe ou plus indirecte, l'un des moteurs, avait été l'un des signaux les plus inquiétants des projets de loi financiers de l'année 2019 pour l'agriculture.

Malgré les inflexions obtenues, ce signal, qui est également négatif au vu des besoins de la transition agro-écologique, n'a, hélas, pas été entièrement écarté.

La baisse de l'emploi agricole s'est produite dans un contexte de réduction du nombre des exploitations.

En 2016, selon la dernière enquête « Structure » du service statistique du ministère, le nombre d'exploitations agricoles en France métropolitaine est estimé à environ 436 000 exploitations. Parmi celles-ci, 300 000 seulement sont dites « moyennes et grandes » (leur « production brute standard » dépasse 25 000 euros).

Entre 2010 et 2016, le nombre d'exploitations agricoles a baissé de 11 % environ, soit un rythme annuel moyen (- 1,9 % par an) légèrement inférieur à celui de la décennie précédente (- 3% par an), mais qui traduit une forme d'attrition. Au total, en 30 ans, la France a perdu la moitié de ses exploitations agricoles.

Le nombre des petites et moyennes exploitations agricoles reculent de 4 % par an, celui des grandes exploitations agricoles progressant de 2 % l'an. Ces exploitations, qui mobilisent 42 % des effectifs de la branche représentent 87 % de la production agricole.

L'agriculture française connaît ainsi des rythmes de progression de la productivité du travail très disparates et un processus de concentration du potentiel de production qui n'est pas nécessairement compatible avec d'autres objectifs de la politique agricole et de développement rural du pays.

La démographie des exploitants marquée par un net vieillissement annonce le resserrement des problématiques de reprise, qui justifie la mise en oeuvre d'une politique de l'installation. Cependant, les perspectives économiques devraient être stabilisées si l'on souhaite que la base agricole nationale ne connaisse pas de profonde attrition.

Jusqu'à présent, la superficie agricole utilisée (SAU) est, quant à elle, restée globalement stable ces dernières années 7 ( * ) - la taille des exploitations ayant grandi autour de 28,6 millions d'hectares, ce qui constitue un signe évidemment positif. Cependant, si plus des deux tiers sont cultivées, le reste, qui est toujours en herbe pour les pâtures (alpages et prairies permanentes), paraît progresser.

Depuis les années 50, une recomposition de la destination des terres agricoles s'est produite. La surface consacrée aux grandes cultures a augmenté au détriment des cultures fourragères et des cultures permanentes (vignes, vergers), leur part dans la SAU passant de 34 % en 1950 à 45 % en 2019. Les cultures fourragères (prairies), destinées à l'alimentation des animaux, occupent près de la moitié des surfaces agricoles en 2019. Les surfaces de vignes ont fortement diminué au cours des années 80 avec notamment les mesures d'arrachage de vignes à vins de consommation courante.

Ces évolutions, qui pourraient répondre aux inflexions apportées au régime des aides agricoles (développement des MAEC et de l'agriculture biologique) peuvent certes présenter des atouts au regard des externalités de l'agriculture, qui devraient être mieux reconnues, mais sont susceptibles d'avoir des effets plus mitigés sur les capacités productives des surfaces agricoles.

* 1 Des évolutions ont influé sur la mission au cours des cinq dernières années, processus qui se prolonge pour 2018. En premier lieu, on peut rappeler que la mission s'appelait jusqu'au projet de loi de finances 2013 « Agriculture, pêche, alimentation, forêt et affaires rurales ». Les crédits de la pêche qui avaient alors été transférés à la mission « Écologie, développement et aménagement durables », sont réintégrés cette année dans le périmètre de la mission sans que l'intitulé de la mission ne s'en trouve modifié. En second lieu, l'an dernier, les crédits de la forêt avaient été fondus avec ceux de la performance économique et environnementale des entreprises dans le programme 149. Pour mémoire, en 2016, le projet de loi de finances initiale proposait d'ouvrir 277,7 millions d'euros d'autorisations d'engagement et 291,3 millions d'euros de crédits de paiement au titre du programme 149 alors consacré à la seule politique forestière.

* 2 Une baisse des volumes produits de 10 % sur les quatre productions végétales les plus sensibles à la sécheresse occasionne un manque à gagner de l'ordre de 2 milliards d'euros.

* 3 La valeur ajoutée au coût des facteurs intègre les subventions aux exploitations et s'obtient en retranchant les prélèvements obligatoires.

* 4 L'indicateur de revenu agricole retenu est le « résultat courant avant impôts (RCAI) par actif non salarié », construit à partir de la comptabilité. Il s'agit du résultat issu de l'activité de production de l'année après déduction de toutes les charges de l'entreprise. Cet indicateur mesure donc plus spécifiquement le résultat final de l'activité agricole. Ce résultat d'entreprise ne concerne que les actifs non-salariés des moyennes et grandes exploitations (68% des exploitations seulement). Si ces dernières sont économiquement significatives (elles représentant 93% de la SAU et 97% de la production brute standard, il ne faut pas négliger qu'un nombre considérable d'exploitations agricoles non appréhendées par l'indicateur doivent disposer de revenus encore plus faibles que ceux qu'il révèle.

* 5 Estimation du CNIV.

* 6 Voir l'annexe n° 1

* 7 Après avoir nettement diminué depuis les années 50 où la superficie agricole représentait 63 % du territoire (34,4 millions d'hectare). La superficie agricole est nettement plus vaste dans la partie nord-ouest du pays que dans les zones sud-est et de l'ïle-de-France.