C. DES DÉPENSES FISCALES « FORÊT » SOUVENT MODIQUES ET MAL ÉVALUÉES

L'estimation des dépenses fiscales en faveur de la forêt et du bois est particulièrement complexe dans la mesure où certaines dépenses fiscales qui lui profitent poursuivent une vocation plus large que celle de favoriser les actifs forestiers.

L'information sur ce point reste très insatisfaisante.

Selon la lecture qu'on en fait, l'estimation des dépenses fiscales annexée au projet annuel de performances aboutit à une valeur comprise entre 202 millions d'euros (en incluant le taux préférentiel de 10 % appliqué aux livraisons de bois de chauffage) et 58 millions d'euros (soit l'estimation des dépenses fiscales dans le projet annuel de performances pour 2021).

De surcroît, ces éléments ne correspondent pas à ceux transmis aux rapporteurs spéciaux.

Les dépenses fiscales pour la forêt entre 2018 et 2020

|

Impôt concerné et bénéficiaires (2018) |

Nature de la mesure |

Coût 2018 (M€ ; réalisation) |

Coût 2019 (M€ ; prévision) |

Coût 2020 (M€ ; prévision) |

|

Droits de mutation à titre gratuit (donations - succession) nombre de bénéficiai- res non déterminé |

Exonérations partielles de droits de mutation des bois et forêts, des sommes déposées sur un CIFA, des parts de groupements forestiers, des biens ruraux loués par bail à long terme, des parts de GFA et de la fraction des parts de groupements forestiers ruraux représentative de biens forestiers et agricoles |

50 |

50 |

50 |

|

Impôt sur le revenu - 8 550 bénéficiaires |

Crédit d'impôt pour travaux forestiers et rémunérations versées pour la réalisation de contrats de gestion de bois et forêts |

6 |

4 |

4 |

|

Impôt sur le revenu - 8 901 bénéficiaires |

Réduction d'impôt pour investisse- ment et cotisations d'assurances de bois et forêt |

5 |

5 |

5 |

|

Impôt sur les sociétés -nombre de bénéficiai- res non déterminé |

Amortissement exceptionnel égal à 50 % du montant des sommes versées pour la souscription de parts de sociétés d'épargne forestière |

? |

? |

? |

|

Impôt sur le revenu - nombre de bénéficiai- res non déterminé |

Exonération des intérêts de sommes inscrites sur un compte épargne d'assurance pour la forêt (CEAF) |

? |

? |

? |

|

Impôt sur le revenu - 5 945 bénéficiaires |

Réduction d'impôt au titre des cotisations versées aux associations syndicales autorisées ayant pour objet la réalisation de travaux de prévention en vue de la défense des forêts contre les incendies (DFCI) sur des terrains inclus dans les bois classés |

? |

? |

? |

|

TVA - nombre de bénéficiai- res non déterminé |

Taux de 10% pour les travaux sylvicoles et l'exploitation forestière réalisés au profit d'exploitants agricoles |

24 |

24 |

24 |

|

Impôt sur la fortune immobilière - 20 925 bénéficiaires |

Exonération partielle des bois et forêts, des parts de groupement forestier, des biens ruraux loués par bail à long terme et des parts de GFA |

33 |

39 |

Non chiffré |

|

TFNB - nombre de bénéficiai- res non déterminé |

Exonération en faveur des terrains plantés en bois |

1 |

1 |

1 |

|

Total (en M€) |

119 |

123 |

123 |

Source : réponse au questionnaire des rapporteurs spéciaux

Les dépenses fiscales pour la forêt concernent la plupart des impôts et taxes auxquels les propriétaires forestiers sont susceptibles d'être assujettis et mettent en oeuvre des mécanismes fiscaux variés puisqu'ils agissent sur l'assiette (exonérations), sur le taux (taux réduits) ou sur le montant de l'impôt (réductions et crédits d'impôt).

Ces mesures concernent des impôts d'État, sauf une qui concerne un impôt local : la taxe foncière sur les propriétés non bâties, avec compensation par l'État.

S'y ajoute une modalité de calcul de l'impôt sur le revenu applicable au revenu de la vente de bois issu de la forêt, appelée « forfait forestier ».

Les avantages fiscaux fléchés vers la forêt sont majoritairement à vocation patrimoniale. Cette situation n'est pas anormale s'agissant d'un actif dont la détention suppose d'accepter une rentabilité pour le moins aléatoire et différée, mais aussi un certain nombre de sujétions coûteuses.

En matière d'accompagnement fiscal de la détention, l'adoption d'un nouvel impôt sur la fortune immobilière n'a pas bouleversé la donne. Il faut s'en féliciter. Cependant, la dépense fiscale correspondante n'est plus estimée. Elle pourrait avoir une portée un peu réduite selon la réponse transmise aux rapporteurs spéciaux.

Pour autant, l'efficacité des incitations fiscales à l'investissement suscite une certaine perplexité 29 ( * ) alors que la rationalisation de la forêt française privée et de son exploitation demeure un enjeu économique et environnemental fort et qu'il s'agirait là du levier le plus adapté pour aboutir à une amélioration au niveau national.

Dans son rapport « Les soutiens à la filière forêt-bois », établi en novembre 2014 à la demande de la commission des finance du Sénat, la Cour des comptes avait émis une appréciation, considérant qu'il conviendrait de « davantage utiliser la fiscalité forestière comme un levier au service de la politique forestière et de procéder en conséquence à un rééquilibrage en faveur des mesures fiscales à visée incitative ».

La plupart des mesures sont, individuellement, d'une ampleur très limitée. Par ailleurs, elles sont peu évaluées, même si dans le cadre du rapport de l'Inspection générale des finances publié en 2011 portant sur les mesures dérogatoires fiscales et sociales, la plupart des dispositifs ayant pu faire l'objet d'une appréciation ont reçu une bonne note d'efficience.

Selon les informations transmises aux rapporteurs spéciaux, depuis la remise de ce rapport, le ministère de l'agriculture a à nouveau sollicité en février 2013 les services de la DGFiP dans le cadre d'une lettre de mission interministérielle - préparatoire au volet forêt-bois de la loi d'avenir pour l'agriculture, l'alimentation et la forêt - afin de disposer de quelques éléments chiffrés mais sans que la suite donnée à cette saisine puisse être jugée conclusive.

Tout juste aura-t-elle permis de réunir les quelques données quantitatives suivantes faisant état de :

- 33 575 bénéficiaires de l'exonération partielle d'ISF pour un montant de 23 millions d'euros (estimé à partir du fichier d'ISF 2010), portés selon le PAP pour 2018 à 52 millions d'euros en 2017 ;

- 1 300 successibles déclarés en 2012 au titre des bois et forêt pour un montant de 2 millions d'euros, aucune donnée n'ayant pu être délivrée sur l'exonération partielle des bois et forêts et parts de groupements forestiers au titre des donations.

La dépense fiscale à l'impact financier le plus important réside dans les exonérations partielles de droit de mutation à titre gratuit, qui facilitent la transmission des patrimoines forestiers et préviennent un morcellement forestier encore plus fort qu'aujourd'hui.

La commission des finances du Sénat a dit son opposition à une remise en cause de cet avantage fiscal au cours de l'examen récent d'une proposition de loi allant dans ce sens.

On signale cependant que dans le cadre de son récent rapport d'enquête sur la filière bois, la Cour des comptes a, à nouveau, préconisé d'évaluer les avantages fiscaux de type patrimonial notamment au regard de la tenue des engagements pris d'exploiter durablement les parcelles correspondantes.

Une amélioration du régime fiscal applicable aux forêts pourrait provenir d'une meilleure incitation à un regroupement des parcelles et à des incitations à procéder à des travaux forestiers.

À cet égard le DEFI forestier présente certaines limites dont le dépassement mérite un examen.

Les données relatives au dispositif d'encouragement fiscal à l'investissement en forêt (DEFI) ne portaient que sur les déclarations des particuliers déposés au titre des revenus 2011.

DEFI Forêt (estimation 2011)

|

Nature de la dépense fiscale (Volet du DEFI) |

Nombre de foyers fiscaux bénéficiaires |

Part de la dépense fiscale |

|

Assurance |

1 709 |

0,05 million d'euros |

|

Acquisition |

1 630 |

2,4 millions d'euros |

|

Travaux |

5 317 |

1,4 million d'euros |

|

Contrat |

426 |

0,006 million d'euros |

Un travail de mise à jour publié en avril 2020 par le conseil général de l'alimentation de l'agriculture et des espaces ruraux est désormais disponible qui montre que le dispositif est davantage mobilisé, essentiellement en ce qui concerne son volet assurantiel.

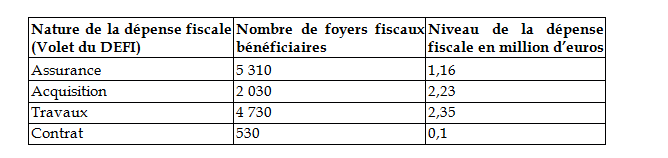

DEFI Forêt (estimation 2019)

Source : CGAAER, avril 2020

De manière générale s'agissant des mesures fiscales sur lesquelles s'appuie notre politique forestière, les rapporteurs spéciaux jugent pertinent de ne pas réduire la portée des dépenses fiscales dont bénéficie la filière.

Ils préconisent plutôt une simplification, et une meilleure lisibilité, des soutiens publics vers les mesures fiscales à visée incitative afin que l'investissement privé puisse mieux contribuer à l'atteinte de nos objectifs forestiers.

* 29 Comme l'avaient indiqué les précédents rapporteurs spéciaux dans leur rapport, « Faire de la filière forêt-bois un atout pour la France », n° 382 (2014-2015).