C. EN 2022, UNE PRÉVISION DE DÉPENSES ÉLEVÉE, TOUJOURS FINANCÉE PAR LE BUDGET GÉNÉRAL

1. Une prévision de dépenses élevée, intégralement financée par des versements du budget général

L'équilibre proposé du compte fait état d'un niveau de dépenses élevé attendu en 2022 , dans le prolongement de l'activité constatée depuis le début de la crise sanitaire.

Le tableau ci-après présente l'évolution de l'équilibre du compte de la prévision initiale pour 2021 à la prévision pour 2022 .

Évolution de l'équilibre du

compte

prévu par le projet de loi de finances pour 2022

(en millions d'euros)

|

LFI 2021 |

LFR 2021 |

PLF 2022 |

||||

|

Programme |

Recettes |

Crédits |

Recettes |

Crédits |

Recettes |

Crédits |

|

731 - Opérations en capital intéressant les participations financières de l'État |

14 005,7 |

14 421,2 |

5 917,7 |

9 221,2 |

- |

7 047 |

|

732 - Désendettement de l'État et d'établissements publics de l'État |

- |

100 |

- |

0 |

- |

1 885,05 |

|

Total au niveau du compte |

14 005,7 |

14 521,2 |

5 917,7 |

9 221,2 |

8 932,05 |

8 932,05 |

|

Solde prévisionnel |

- 515,5 |

- 3 303,5 |

0 |

|||

NB : la colonne « LFR 2021 » renseigne la prévision du compte au terme des modifications intervenues à la suite de la première loi de finances rectificative pour 2021 et du projet de loi de finances rectificative pour 2021 en cours d'examen par le Parlement.

Source : commission des finances du Sénat, à partir des documents budgétaires

Trois éléments marquants peuvent en guider la lecture :

- parmi les 7 047 millions d'euros de dépenses d'opérations en capital portées par le programme 731, plus de la moitié ne relèvent pas du périmètre de l'État actionnaire , dont 1 620 millions d'euros d'investissements en fonds propres au titre du PIA 3 et 1 500 millions d'euros pour le fonds de transition ;

- la contribution au désendettement de l'État, portée par le programme 732, serait fortement dotée , puisque 1 885 millions d'euros de crédits sont prévus, ce qui représente plus de 20 % des dépenses prévisionnelles du compte en 2022 ;

- presque toutes les ressources du compte (98 %) seraient issues de versements du budget général , y compris pour financer la contribution au désendettement de l'État.

2. Une prévision marquée par le retour factice de la contribution au désendettement de l'État

Depuis 2019, le compte n'a porté aucune contribution au désendettement de l'État . Si cette orientation procède d'un choix judicieux pour préserver les capacités d'action de l'État actionnaire en temps de crise, elle n'en reste pas moins problématique du point de vue juridique .

En effet, l'article 7 de la loi organique relative aux lois de finances du 1 er août 2001 15 ( * ) prévoit qu'une « mission comprend un ensemble de programmes concourant à une politique publique définie ». Un compte d'affectation spéciale étant assimilable à une mission, il ne peut contenir un seul programme , ainsi que l'a rappelé le Conseil constitutionnel précisément à propos de ce compte 16 ( * ) . Comme l'a souligné la Cour des comptes en 2020, « l'abandon de fait de l'objectif de désendettement pose la question du caractère mono-programme de la mission budgétaire qui ne pourra pas demeurer en l'état » 17 ( * ) .

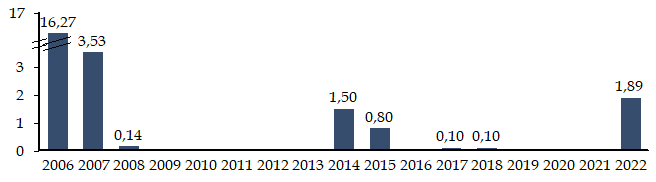

La réactivation du programme 732, proposée pour 2022, marque donc une rupture par rapport à la tendance observée au cours des dernières années, ce qu'illustre le graphique ci-après.

Il s'agit, en réalité, d'un tour de « passe-passe » budgétaire , comme le rapporteur spécial le précisera dans la suite de son rapport.

Évolution de la contribution au

désendettement de l'État

du compte depuis sa

création

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

* 15 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 16 La création du programme 732 « Désendettement de l'État et d'établissements publics de l'État » en 2007 résulte de la décision du Conseil constitutionnel n° 2005-530 DC du 29 décembre 2005 relative à la loi de finances pour 2006, ayant confirmé l'impossibilité pour un compte d'affectation spéciale de conserver une structure mono-programme.

* 17 Cour des comptes, Note d'analyse de l'exécution budgétaire 2019 du compte d'affectation spéciale « Participations financières de l'État », p. 46.