C. LA QUESTION DES COÛTS DE GESTION

Les crédits versés aux fins de paiement des pensions sont à court terme difficilement modifiables. Reste la question des coûts de gestion. Les indicateurs mis en place, année après année, dans les projets annuels de performance soulignent une difficulté à les faire baisser.

Si la progression de ceux-ci peut à la rigueur s'entendre, s'agissant de petits régimes fermés ou nécessitant des reconstitutions de carrière parfois complexes, à l'image du régime des marins, elle reste difficilement intelligible s'agissant de grosses structures à l'instar des régimes des retraites de la RATP ou de la SNCF.

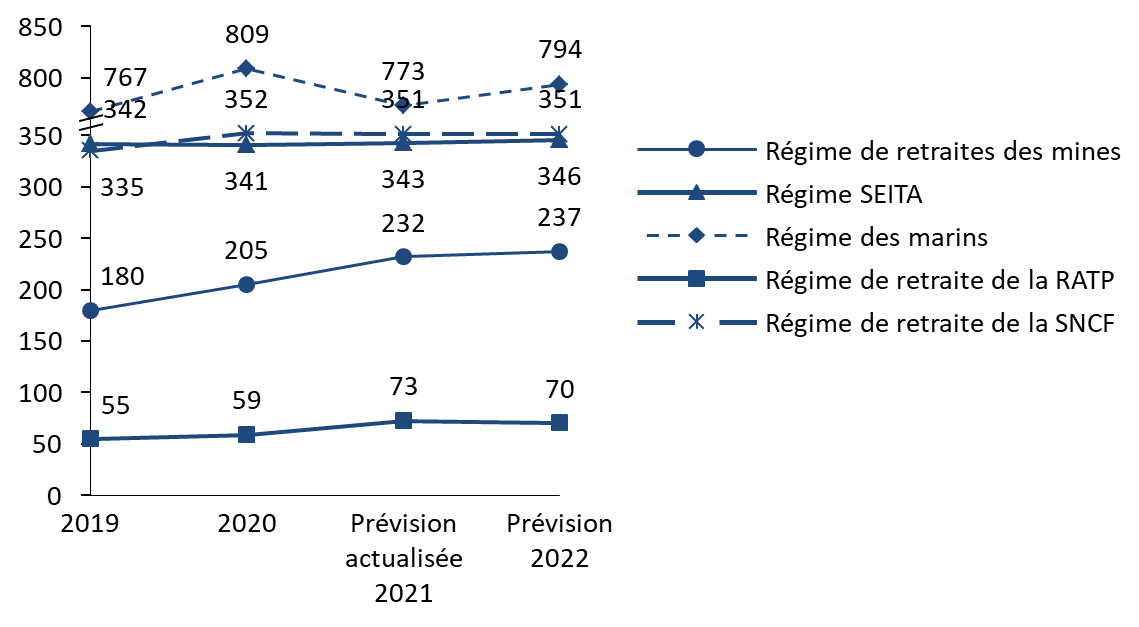

Le cas est particulièrement patent s'agissant du coût unitaire d'une primo-liquidation de pension de retraite. Celui-ci rapporte les frais de personnels liés au processus d'une liquidation de pension au nombre de dossier de droit direct et de droit dérivé dans l'année. La plupart des régimes s'avèrent incapables de tenir les objectifs fixés par les indicateurs contenus dans le projet annuel de performance.

Coût unitaire d'une primo liquidation de pension de retraite

(en euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

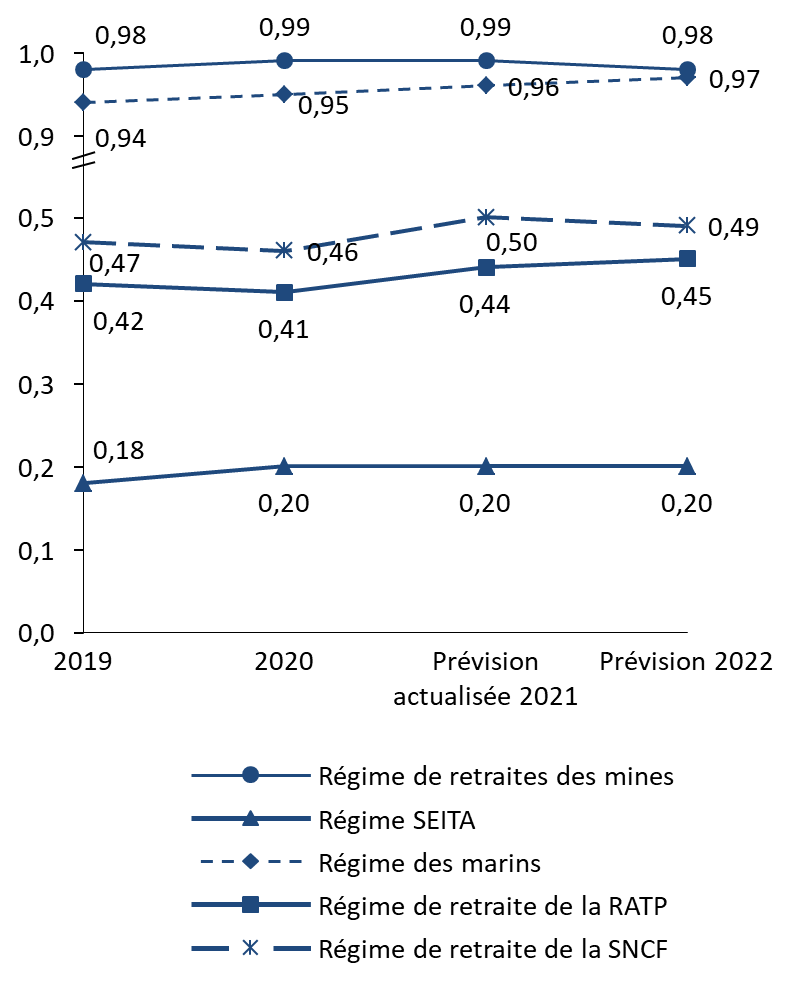

Cette progression est également observable s'agissant des dépenses de gestion pour 100 euros de prestations servies.

Dépenses de gestion pour 100 euros de prestations versées

(en euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

Ces indicateurs permettent une analyse plus fine que les chiffres bruts transmis par les caisses des retraites visées par la mission.

La Caisse de Retraites du Personnel (CRP) RATP, dont les coûts de gestion apparaissent comme parmi les plus faibles, affiche ainsi une diminution des frais de gestion de 6 % en 2020. Le contexte sanitaire justifie pour partie cette baisse sensible, avec une consommation moins importante des enveloppes « frais de personnel » et « investissement ». Reste à déterminer, dans un contexte de reprise, si cette tendance est durable. La Convention d'objectif et de gestion (COG) 2022-2026 insiste sur la poursuite de cette baisse. La rapporteur spéciale note que celle-ci n'anticipe pas, cependant, les conséquences d'une ouverture à la concurrence voire d'une intégration au sein d'un régime universel.

Ce document a cependant le mérite d'exister, les objectifs de la prochaine convention d'objectifs et de gestion signée entre la Caisse de prévoyance et de retraite du personnel de la SNCF et l'État pour la période 2022-2026 n'étaient pas encore définis fin septembre 2021. Une mission de l'inspection générale des affaires sociales devait être lancée début septembre 2021 pour évaluer la COG en vue de son renouvellement en 2022. Un rapport est ainsi attendu pour le 1 er trimestre 2022. La CRP SNCF a également enregistré une baisse globale de ses frais de gestion en 2020, pour des raisons identiques à celles observées au sein de la CRP RATP.

Les négociations de la troisième COG de l'établissement national des invalides de la marine (ENIM), en charge de la gestion du régime de retraite des marins, devraient, de leur côté, se dérouler au dernier trimestre 2021 pour une entrée en vigueur en 2022.