C. LES « FROTTEMENTS » FISCAUX

Le lecteur aura déjà croisé à de multiples reprises des formes « d'évasion fiscale importée », c'est-à-dire une incorporation dans les lois fiscales de mécanismes typiques de l'évasion fiscale, soit la dévalorisation des créances fiscales par des dispositifs dérogatoires. Cette forme subtile se reconnaît à coup sûr quand l'équité horizontale de la fiscalité est rompue avec pour seule justification l'attractivité fiscale (processus dont la structure est analogue à celle de l'abus de droit mais ici avec un abus de droit consacré par la loi et situé à un niveau macro-fiscal). La « loi Bekham » en Espagne en offre un témoignage éloquent. Il faut dire quelques mots de ce processus qui par les contradictions qu'il révèle est une des figures de la crise de l'impôt dans le monde contemporain.

1. Les contradictions de la fiscalité française : une illustration du complexe « concurrence fiscale-évasion fiscale-délocalisation fiscale »

Le choix de votre commission d'enquête a été de privilégier l'examen des processus par lesquels la valeur économique créée en France s'évapore au stade fiscal. A ce propos, votre rapporteur souhaite engager une réflexion portant sur un aspect spécifique de la fiscalité française. La concurrence fiscale a exercé des conséquences majeures sur le droit fiscal français.

L'attractivité du territoire et la compétitivité des entreprises ont motivé une série de dispositions fiscales, dans un processus de yardstick competition par lequel on désigne l'incorporation dans les droits nationaux d'une « contrainte de compétitivité fiscale » alléguée par les contribuables. D'une certaine manière, on a alors affaire avec une évasion fiscale de l'intérieur où les avantages concédés réduisent la contrepartie fiscale des revenus engendrés par l'activité. On dira que cet aspect de notre politique fiscale sort un peu de l'épure d'un rapport qui n'est pas consacré à la question de la compétitivité fiscale.

C'est une observation qu'on peut admettre mais il faut faire valoir deux motifs de s'arrêter un peu sur ces questions : en premier lieu, les dispositifs de compétitivité fiscale paraissent souvent distribués sans le minimum d'évaluation qui devrait attester que leurs effets ne se traduisent pas par une perte sèche d'assiette fiscale ; en second lieu, on ne peut que s'inquiéter des opportunités d'évasion fiscale que certains d'entre eux comportent.

C'est en cela que les contradictions de la fiscalité française peuvent concerner notre sujet ; alors que la lutte contre l'évasion est présentée comme un objectif majeur, certains dispositifs favorisent cette dernière.

a) Les régimes de « participation-exemption »

Afin d'étayer son propos, votre rapporteur retient un exemple particulièrement problématique : celui du régime fiscal des sociétés mères 165 ( * ) . Ce régime exonère d'impôt sur les sociétés (IS) les produits de participation reçus d'une filiale détenue au moins à 5 % par une société mère, sous réserve d'une quote-part de frais et charges de 5 % qui demeure imposable.

Ce dispositif, qui a pour principale finalité de neutraliser les doubles impositions , est supposé renforcer l'attractivité française envers les groupes. Les dividendes distribués par les filiales sont effectivement issus d'un résultat qui est lui-même imposable. Lorsque ces mêmes filiales sont implantées en France ou dans des États à la fiscalité comparable, le régime fiscal des sociétés mères paraît donc se justifier, du moins dans le cadre, plus contestable, posé par le principe de territorialité stricte qui s'applique à l'imposition des sociétés. Toutefois, il n'en va pas de même lorsque les filiales sont localisées dans des États où l'imposition est plus faible... La société mère est exonérée, en France, sur les produits de participation reçus de filiales dont les résultats peuvent n'avoir été que très faiblement imposés !

Ce régime fiscal peut donc encourager les entreprises françaises à localiser leurs actifs dans les États à fiscalité privilégiée. Dans un excellent manuel de fiscalité des affaires, l'auteur, M. Daniel Gutmann, expert fiscaliste consacré que votre commission a auditionné avec un grand profit, remarque à propos de ce régime de « participation exemption » : «... il serait envisageable, conformément à la définition du bénéfice imposable comme variation d'actif net, d'imposer les dividendes reçus par les sociétés au taux normal de l'impôt des sociétés ».

Sans doute, l'auteur considère-t-il cette solution comme discutable, d'un point de vue économique, et comme pouvant poser techniquement un problème de double-imposition.

Il s'y déclare donc défavorable. Pour autant, il pose fort bien certains problèmes résultant des ses préférences. « La quasi-totalité des États connaissant l'impôt sur les sociétés a mis en place, sous une forme ou sous une autre, un régime d'exonération des dividendes reçus des filiales. Les formes de ce régime sont cependant variables, ce qui conduit d'ailleurs à une compétition internationale entre États dont l'enjeu est d'attirer des sociétés holding, c'est-à-dire ayant pour objet de détenir des titres d'autres sociétés. Du point de vue d'une société holding, il est facile de dresser le portrait idéal d'un régime des sociétés mères. C'est un régime qui garantit une exonération totale des dividendes reçus, sans condition tenant au taux de la participation détenue ou à la durée de la détention. C'est également un régime qui ne prévoit aucune imposition sur les flux internationaux, que les dividendes soient versés par une filiale étrangère d'une société mère domestique ou l'inverse. A cela s'ajoutent un certain nombre d'autres composantes permettant d'établir un tableau idyllique : absence d'imposition des plus-values de cession de titres de participation, d'impôt de mutation frappant l'apport en société, l'aliénation de titres ou la liquidation de la société, déductibilité des coûts de financement de la participation, etc » .

Est-on vraiment éloigné de ce modèle idéal en France, idéal pour les contribuables concernés, mais discutable pour ses conséquences fiscales et économiques ? Certes des différences substantielles subsistent mais ne s'en est-on pas encore rapproché en prolongeant le régime d'exonération des dividendes par le régime d'exonération des plus-values sur titres de participations ? Sans doute, peut-on intellectuellement relever que la mise en place de ce dernier ne constituait qu'une mesure de coordination avec le régime fiscal des sociétés mères, afin de ne pas laisser subsister de différence de traitement fiscal entre les dividendes et les plus-values...

Mais, il faut aussi mentionner l'intention de contrer les effets de la concurrence fiscale exercée par les régimes étrangers offerts aux holdings.

Ces considérations fournissent un exemple des interactions complexes entre les politiques de compétitivité fiscale et la politique de lutte contre l'évasion fiscale. La poursuite d'objectifs de compétitivité fiscale incorpore dans notre système fiscal des solutions se traduisant en somme par une dépréciation fiscale. Cet effet classique de la concurrence fiscale peut être analysé comme une concession faite à l'évasion fiscale d'autant qu'elle s'accompagne de la mise à disposition des contribuables d'opportunités d'évasion. A cet égard, on sait les ressources offertes par les holdings pour divertir la substance économique des sociétés dans lesquelles elles détiennent des participations. Les réponses aux questionnaires de votre rapporteur témoignent des effets de ce cadre fiscal. Certaine société très florissante voit son imposition complètement effacée par la déduction d'intérêts dus au titre d'un emprunt contracté pour acquérir une filiale étrangère, dont les revenus futurs ne seront pas taxés en France.

A ce propos, l'auteur cité fait ressortir le coût croissant du dispositif d'exonération des plus-values de participations, évalué à 6 milliards d'euros en 2009 par le CPO tout en s'interrogeant sur son efficacité.

« Le bénéfice de la mesure serait en outre concentré sur un faible nombre de bénéficiaires, les dix premiers d'entre eux concentrant à eux seuls 44% du coût du dispositif. L'attractivité du régime est en outre jugée difficilement mesurable ».

b) Le bénéfice mondial consolidé et le principe de territorialité de l'IS

Il faut ajouter encore quelques considérations sur le bénéfice mondial consolidé (BMC) et son histoire.

Le BMC a été supprimé récemment. Il n'était plus appliqué qu'à 5 entreprises dont deux seulement de très grande taille (Total, qui en était sorti juste avant sa suppression et Vivendi). Il a historiquement profité à un très grand nombre d'entreprises importantes : Saint- Gobain, Péchiney, Sanofi...

En affichage, il avait été dessiné pour favoriser le déploiement international des firmes françaises en permettant à des entreprises de déduire de leur résultat imposable en France les pertes réalisées à l'étranger.

Les entreprises sont progressivement sorties du BMC quand les écarts de taux d'imposition entre la France et les pays d'implantation étrangère ont atteint un seuil critique où, combinés avec l'arrivée à maturité des implantations étrangères, c'est-à-dire à une situation où celles-ci ont dégagé des profits nets, le BMC est devenu une source de charge fiscale supplémentaire pour les firmes. Seules demeuraient au BMC les entreprises faisant assez de pertes à l'étranger, ou en France , pour que le régime soit favorable.

La mention de la France demande une explication : le BMC permettait de consolider fiscalement les entités d'un groupe détenues au moins à 50 %. Cette condition était moins exigeante que celle concernant l'intégration fiscale qui atteint le niveau de 95 % de détention de l'entité. Ainsi le BMC permettait aussi d'imputer des pertes fiscales réalisées en France à des profits taxables en France. Ceci pouvait présenter un grand intérêt pour une entreprise disposant de pertes reportables indéfiniment liée à une entreprise bénéficiaire avec un contrôle inférieur à 95 % mais supérieur à 50 %. C'est la raison pour laquelle Vivendi était au BMC par exemple. Cependant, l'avantage ainsi procuré semblait être essentiellement un avantage de trésorerie. Par ailleurs, le BMC faisait l'objet d'un agrément de la part de l'administration fiscale en échange duquel les contrôles étaient particulièrement approfondis sur les entités consolidées, y compris les entités étrangères.

A ce propos, votre rapporteur voudrait engager un débat autour de deux questions.

La première a trait à notre principe de territorialité stricte par lequel les entreprises résidentes ne sont imposées que sur les résultats de leur activité nationale. Ce principe n'est pas universellement appliqué. Les États-Unis ont fait le choix de lui préférer une imposition du bénéfice mondial dans le respect toutefois des principes de la convention de l'OCDE sur l'évitement de la double-imposition et moyennant des aménagements somme toute considérables. Les constats sur la répartition des bénéfices des grandes entreprises et sur le rendement de l'impôt des sociétés ainsi que les observations sur les conditions dans lesquelles nos groupes s'adaptent à la mondialisation (par la voie de la délocalisation) et sur la vulnérabilité qu'impose leur organisation à notre système d'imposition conduisent à s'interroger sur l'opportunité de modifier notre choix de principe. Ne serait-il pas opportun de privilégier un régime d'imposition sur le bénéfice mondial dans un processus de restauration du BMC, mais sur des bases symétriques où les résultats ne seraient pas intégrés quand ils sont déficitaires pour être exclus quand ils sont profitables ? A cet égard, on peut juger un peu choquant que les entreprises qui ont bénéficié du BMC en soient sorties sans contreparties. Sans doute, faudrait-il des études approfondies sur cette importante question.

Quelques réflexions peuvent être mentionnées d'ores et déjà.

Une question est de savoir si l'incitation que pourrait comporter un tel régime à développer des activités à l'étranger n'exercerait pas un effet d'appauvrissement de la base économique nationale. Cette question est complexe mais globalement des études montrent que les entreprises présentes à l'international dégagent plus d'activités en France aussi. Ceci ne signifie pas qu'il n'existe pas des cas, qu'on peut juger trop nombreux de délocalisation abusive. Ces cas d'espèce doivent recevoir des solutions particulières. Malgré tout un certain bon sens conduit à ne pas tourner le dos à l'internationalisation des firmes même si l'on doit mieux s'assurer que celle-ci n'exerce pas d'effet d'éviction sur l'activité productive intérieure.

On peut à ce sujet envisager qu'un régime d'imposition mondiale, outre les avantages en recettes qu'il pourrait comporter, serait aussi l'occasion d'obtenir des contreparties des entreprises dans un certain nombre de domaines.

S'agissant de la question qu'envisage votre commission d'enquête, il est bien possible qu'un tel régime permettrait de surmonter un certain nombre des limites résultant du choix d'un principe de territorialité stricte. Plusieurs personnes auditionnées par votre commission les ont mentionnés. Dans un tel cadre, l'administration fiscale n'appréhende les entreprises qu'à partir de leurs comptes sociaux, sans connaissance précise des comptes consolidés. Elle sait ce que fait l'entreprise en France et s'efforce de deviner les effets fiscaux de son organisation internationale. Cet effort est un défi prométhéen, dans un contexte où, après leur sortie du BMC, suggérant un motif fiscal à cette évolution, mais aussi en raison des modalités prises par la vie économique et financière, les organisations des entreprises transnationales atteignent un degré élevé de complexité. Effort prométhéen mais aussi peut-être vain parce que pouvant se heurter à une impressionnante série d'obstacles juridiques en plus qu'informationnels.

Aux yeux de votre rapporteur, la substitution d'un principe de bénéfice mondial équitable à notre principe de territorialité ne doit pas être un tabou.

Pouvant être une réponse aux effets de la concurrence fiscale passant par l'organisation des groupes, elle pourrait aussi l'être à ceux passant par l'évasion fiscale internationale sans pour autant, comme le montre l'exemple des Etats-Unis, que cette substitution exerce en cette matière des effets miraculeux.

|

Le régime d'imposition des sociétés aux États-Unis ne garantit pas contre l'évasion fiscale internationale Le régime d'imposition sur les sociétés des États-Unis part d'un principe alternatif par rapport au système français : les entreprises sont imposées sur leurs résultats mondiaux (dès lors que les revenus sont rapatriés). Tous les revenus rapatriés (dividendes, intérêts, redevances...) sont théoriquement imposés. Trois régimes particuliers doivent être mentionnés: « le foreign tax credit » et le « deferral » (voir ci-dessous), le Subfart F income enfin destiné à éviter les abus tenant au non rapatriement des revenus qui s'applique aux sociétés étrangères contrôlées (cfc). On pourrait considérer que ce régime désamorce l'évasion fiscale internationale des groupes américains. Il n'en est rien. Par exemple, il a été démontré que le régime d'impôt sur les sociétés des États-Unis affecte la localisation des actifs corporels à l'étranger à travers les écarts d'imposition effective du capital, suggérant l'existence d'une concurrence fiscale entre les États-Unis et le reste du monde et dans le reste du monde. Il en va de même pour la localisation des actifs incorporels. Même si une partie des revenus peut être rapatriée en franchise d'imposition, l'existence de territoires à très faible fiscalité incite à y « territorialiser » ces actifs et l'absence de crédits d'impôt appréciables peut dissuader la remontée des redevances aux États-Unis. L'enjeu est élevé, comme l'indiquent les quelques données suivantes qui montrent l'importance des juridictions faiblement fiscalisées comme lieux d'accueil des droits incorporels détenus par les firmes américaines à l'étranger. La part des redevances comptabilisées par les filiales en Irlande et à Singapour a doublé entre 1994 et 1999, passant de 9,3 à 20,90 % du total. En 1999, les redevances payées par les filiales irlandaises des groupes américains dépassaient les redevances payées à partir du Royaume-Uni ou de l'Allemagne et les redevances payées par Singapour n'étaient inférieures à celles payées par le Japon que de 20,5 %. Le premier système permet de déduire de l'imposition les prélèvements opérés par les fiscs étrangers, tandis que le second exempte d'imposition les revenus réalisés à l'étranger dès lors qu'ils ne sont pas rapatriés. Par ailleurs, une part des revenus de source américaine est considérée comme de source étrangère avec les avantages fiscaux afférents (50 % des exportations peuvent être classées dans cette catégorie). En outre, les crédits d'impôt ne sont pas soumis à un principe strict de spécialisation : des crédits d'impôt en excès sur une catégorie de revenus pourront être reportés sur d'autres revenus à condition que ces revenus appartiennent à un même panier . Des dispositions anti-évasion sont prévues : les revenus non rapatriés des filiales étrangères sont taxés quand ils sont attachés à des « portefeuilles passifs », ce qui est le cas pour les paiements d'intérêts, de dividendes ou de redevances entre sociétés situées à l'étranger. En outre, le calcul des crédits d'impôt opposables au fisc des États Unis fait intervenir une correction afin de prendre en considération une quote-part de frais et charges alloués à la tête de groupe résidente. Les coûts exposés aux États-Unis pour développer les droits ou actifs exploités à l'étranger doivent être imputés pour le calcul des crédits d'impôts opposables. Cette règle limite ceux ci mais elle ne joue que pour des revenus rapatriés ou pour les entreprises qui ne disposent pas de crédits d'impôt suffisants. Au total, les impôts payés sur les revenus étrangers auraient rapporté 12,7 milliards de dollars au Trésor américain en 2000 alors que le principe de stricte territorialité appliqué par la France ramène cette somme à zéro. En réalité, l'évaluation du Trésor américain semble surestimer ces recettes aux yeux des observateurs du fait d'une conception extensive des revenus de source étrangère. Quoi qu'il en soit, ce rendement fiscal n'est pas à la hauteur des revenus engendrés par l'activité des firmes multinationales des États-Unis, du fait de l'importance des revenus gagnés dans les pays de faible taxation des profits où ils sont conservés. Les 12,7 milliards se décomposent en dividendes (15 % et 1,3 milliard de dollars), en produits de l'imposition des redevances et intérêts reçus des sociétés non financières (4,3 milliards de dollars), le reliquat étant attribué à des intérêts purement financiers. Dans cette somme, 2,1 milliards de dollars sont considérés comme provenant de l'application de clauses anti-abus. Selon Grubert (2006), le système contient des incitations à exploiter les droits incorporels des firmes américaines à l'étranger ainsi qu'à y localiser les revenus d'exportation. S'agissant des incorporels, l'auteur en souligne l'importance dans les revenus associés aux investissements américains à l'étranger. Globalement, ceux ci s'élevaient à 233,6 milliards de dollars en 2004 quand en 2000 les redevances d'incorporels reçues par les firmes américaines étaient de 45,1 milliards (soit 35 % du total des revenus de l'IDE). Les revenus en question n'avaient généré que 5,8 milliards de recettes fiscales (soit un taux d'imposition très inférieur au taux moyen) en raison de la faculté de leur associer des crédits d'impôts obtenus sur les dividendes. Par ailleurs, joue le très faible niveau des imputations de coûts de développement des mères qui démultiplie l'effet des crédits d'impôts et traduit un problème aigu de fixation des prix de transfert. Les redevances perçues à l'étranger représenteraient moins de la moitié de la contribution de l'effort de R et D des entités résidentes aux États Unis aux chiffres d'affaires des filiales étrangères. |

Progressivement semblent donc se diffuser des dispositifs dans le droit fiscal français qui laissent libre cours à l'évasion des capitaux et des actifs hors de France, voire la favorise. A n'en pas douter, en matière d'évasion fiscale, la peur n'évite pas le danger, pis, elle l'appelle . La crainte de voir se multiplier les transferts d'actifs et de capitaux hors de France dans un environnement international fortement marqué par la concurrence fiscale ont conduit les autorités françaises à modifier la fiscalité dans le sens de plus d'attractivité et de compétitivité, et ce dans l'espoir de les freiner, mais également au risque de les encourager.

2. L'interaction défaillante des régimes fiscaux

a) Les dispositifs hybrides, effets secondaires du frottement des souverainetés fiscales

L'évasion fiscale est aussi rendue possible par les failles existant entre les réglementations fiscales nationales des différents États du monde. Certains dispositifs exploitent les différences dans le traitement fiscal des instruments, des entités ou des transferts entre deux ou plusieurs pays : ils sont ainsi définis comme « hybrides » par l'OCDE, qui leur a consacré un rapport 166 ( * ) en mars 2012. Ils permettent de profiter des effets non souhaités résultant des divergences d'interprétation des textes fiscaux internationaux, effets pouvant se traduire par une double exonération. Selon l'OCDE, la perte fiscale pour les États est importante: même s'il n'existe pas de données complètes à l'échelle mondiale, l'OCDE cite notamment le cas de l'Italie qui a indiqué récemment avoir réglé un certain nombre de cas faisant intervenir des dispositifs hybrides pour un montant d'environ 1,5 milliard d'euros.

Ainsi, certains instruments financiers présentent à la fois des caractéristiques de dettes et de capitaux propres, ou, si l'on se place du point de vue du créancier/de l'actionnaire, de prêts et d'actions. On compte parmi eux les actions à dividendes prioritaires et les prêts participatifs. Les États ne qualifient pas nécessairement ces instruments hybrides de la même façon : si l'un les considère comme des dettes, l'autre comme des capitaux propres, une double non imposition peut survenir. En effet, si des paiements réguliers sont effectués au titre de cet instrument, il s'agit d'intérêts versés déductibles en vertu de la législation du premier pays, alors que les recettes correspondantes sont traitées comme des dividendes exonérés selon la législation fiscale du second : l'instrument hybride est à la fois l'objet d'une déduction d'un côté et d'une absence d'inclusion de l'autre côté.

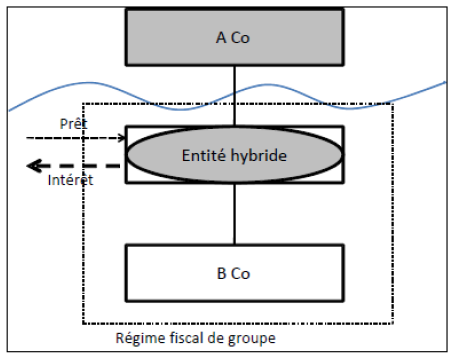

Un résultat similaire peut être obtenu par le recours à une entité hybride: les entités à double résidence, qui sont résidentes fiscales de deux pays différents, constituent un exemple d'entité hybride. Quand une telle société enregistre une perte, elle peut bénéficier du régime de consolidation des résultats des groupes dans les deux pays. Un autre cas type est celui des entités qui se voient appliquer le régime de la transparence fiscale dans un pays alors qu'elles sont considérées comme opaques dans un autre. Si une entité considérée comme opaque dans le pays où elle est organisée effectue un paiement à son actionnaire situé dans un pays qui considère l'entité étrangère comme transparente, ce paiement n'est nulle part pris en compte en vue de l'imposition : dans le pays où l'entité est vue comme opaque, le régime fiscal de consolidation des résultats du groupe permettra d'utiliser les intérêts versés par l'entité en déduction des revenus d'autres sociétés du groupe; dans l'autre pays où elle est considérée transparente, l'imposition est réputée intervenir au niveau de son actionnaire donc les dépenses de l'entité hybride sont attribuées à sa société mère qui peut déduire ces intérêts. Une déduction d'impôt liée à la même obligation contractuelle peut ainsi être réclamée dans deux pays différents, ce qui aboutit à une double déduction .

Exemple d'entité hybride autorisant une double déduction

|

« Double déduction » avec une entité hybride

Dans un cas type, une société mère établie dans un pays A (« A Co ») détient indirectement une société d'exploitation dans le pays B (« B Co »). Une entité (« l'entité hybride ») insérée entre A Co et B Co se voit appliquer le régime de transparence fiscale ou n'est pas prise en compte dans le pays A alors qu'elle est considérée comme opaque dans le pays B. A Co détient la totalité ou la quasi-totalité des participations dans l'entité hybride qui détient à son tour la totalité ou la quasi-totalité des participations dans B Co. L'entité hybride emprunte auprès d'une tierce partie et utilise le montant du prêt pour l'injecter dans le capital de B Co (ou pour acquérir les actions de B Co soit auprès d'une autre société du même groupe soit auprès d'une tierce partie indépendante). L'entité hybride verse des intérêts sur le prêt. A part les intérêts, l'entité hybride ne réclame pas d'autres déductions importantes et ne perçoit pas de revenus importants. L'entité hybride est soumise à l'impôt sur les bénéfices des sociétés dans le pays B. Les intérêts qu'elle verse peuvent être utilisés en déduction des revenus d'autres sociétés du groupe dans le pays B conformément au régime de consolidation des résultats des groupes applicable dans ce pays. Au contraire, le pays A considère l'entité hybride comme transparente ou ne la prend pas en compte avec pour conséquence l'attribution des dépenses à A Co pour les intérêts qu'elle verse. A Co a la possibilité de déduire les intérêts en compensation d'un revenu indépendant. L'effet de ce dispositif consiste donc en deux déductions pour la même obligation contractuelle dans deux pays différents. Source : OCDE |

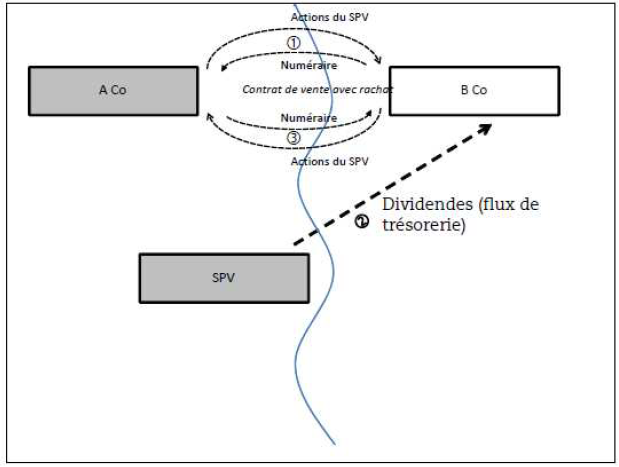

Dans d'autres cas, ce sont les transferts entre pays qui présentent un caractère hybride : selon l'OCDE, le transfert hybride d'un titre de participation est l'un des dispositifs types pour générer un crédit d'impôt étranger. Ainsi, un accord de vente et de rachat d'actions, traité dans un pays comme un transfert de propriété d'actifs, peut être considéré dans un autre pays comme un prêt dont les actions assurent le nantissement.

Exemple de transfert hybride donnant lieu à crédit d'impôt étranger

|

Dispositif donnant lieu à des crédits d'impôt étranger avec transfert hybride

La structure de base fait intervenir une société du pays A (« A Co ») qui cherche en général un financement auprès d'une société du pays B (« B Co »). A Co met en place un SPV, effectue un apport en capital en échange d'actions (préférentielles) de ce SPV et conclut avec B Co une opération de vente avec rachat de ces actions préférentielles. Dans le cadre de cette opération, A Co vend les actions préférentielles du SPV à B Co et reçoit en échange du numéraire, tandis que les parties conviennent simultanément que A Co rachètera les actions à une date ultérieure à un prix convenu. Entre la vente et le rachat, le SPV encaisse des revenus (c'est-à-dire qu'il perçoit des intérêts d'obligations) qui sont imposables dans le pays A et paie l'impôt sur les bénéfices des sociétés au pays A. Le SPV verse ensuite des dividendes à B Co, pour un montant généralement fixé à l'avance. Selon le contrat de vente avec rachat utilisé dans le cadre du dispositif, B Co a le droit de conserver les dividendes, qui constituent sur le plan économique la rémunération de B Co au titre de la transaction. Le contrat est considéré comme une vente avec rachat en vue de l'imposition dans le pays B. B Co est donc considérée comme le propriétaire des actions du SPV et le bénéficiaire des dividendes pendant la durée du contrat. Le pays B dispose d'un système de crédit d'impôt étranger indirect permettant à B Co de prétendre à un crédit d'impôt étranger pour l'impôt sur les bénéfices payé par le SPV dans le pays A. En revanche, le contrat est considéré comme un prêt de B Co à A Co garanti par le nantissement des actions du SPV, dans le pays A. A Co est donc toujours considéré comme le propriétaire des actions du SPV et comme le bénéficiaire des dividendes pour la durée du contrat. Le pays A applique une exonération des dividendes reçus par B Co, ou un système de crédit d'impôt étranger indirect permettant à A Co de prétendre à un crédit d'impôt pour l'impôt sur les bénéfices payé par le SPV. Cette méthode permet ainsi à A Co de percevoir effectivement les dividendes en franchise d'impôt. A Co prétend ensuite à une déduction pour les dépenses comme les intérêts au titre de l'opération considérée comme un prêt reçu de B Co, d'un montant égal aux dividendes versés.. L'effet de ce dispositif est une déduction nette dans le pays A, jointe à une imposition dans le pays B, mais compensée par un crédit d'impôt étranger indirect au titre des impôts que le SPV a versés sur les bénéfices distribués. Source : OCDE |

Non seulement ces dispositifs hybrides induisent des pertes fiscales pour les États, mais ils créent des distorsions qui faussent le fonctionnement normal de l'économie : ainsi, un investissement transfrontalier peut devenir plus attrayant qu'un investissement intérieur équivalent dans le pays de l'investisseur ou même qu'un investissement d'un concurrent local dans le pays d'accueil. En outre, les dispositifs hybrides contribuent à l'instabilité financière : notamment, ils encouragent la prise de risque puisque des investissements qui sont antiéconomiques avant impôt deviennent marginalement viables après impôt.

Tout en étant en apparence conformes à la lettre de la législation de deux pays, les dispositifs hybrides peuvent aboutir à une absence d'imposition dans ces deux pays, ce qui préoccupe désormais les États autant que les distorsions résultant de la double imposition.

L'UE s'attelle aussi à cette question, dans la mesure où la réduction des asymétries entre États membres peut permettre de la résorber.

En tout État de cause, l'échange d'informations reste assurément un vecteur primordial pour éviter aux États la perte fiscale induite par les dispositifs hybrides.

En France, l'administration française privilégie une approche répressive basée sur le recours à la procédure de l'abus de droit : elle semble en effet évoluer vers la remise en cause de certaines opérations en raison de leur caractère artificiel et de leur but exclusivement fiscal, que le traitement fiscal étranger de ces opérations suffirait selon elle à attester. Il faut reconnaître que, malgré les recommandations de l'OCDE, il n'existe aucune disposition législative française ciblant explicitement certaines structures jugées abusives .

b) Le jeu dangereux des conventions de suppression des doubles impositions : la double exonération

La mise en oeuvre de conventions fiscales visant à la suppression des doubles exonérations peut paradoxalement conduire à des situations de double exonération.

A titre liminaire, rappelons que les conventions fiscales prévoient, en premier lieu, l'attribution de la compétence de taxer les revenus (immobiliers, bénéfices des entreprises, dividendes, intérêts redevance, gains en capital, revenus d'emplois, pensions ...) soit à l'État de la résidence du bénéficiaire, soit à l'État de la source du revenu .

En second lieu, si cette compétence fiscale n'est pas attribuée à titre exclusif à l'une des deux parties contractantes, les risques de doubles impositions 167 ( * ) sont alors réglés par l'une des deux méthodes généralement prévue à la convention, l'exemption ou l'imputation.

Dans le premier cas, l'État de la résidence ne taxe pas les revenus imposables dans l'État source 168 ( * ) , en application du principe d'exemption.

Dans la seconde hypothèse , il procède à la méthode d'imputation 169 ( * ) en deux temps. Tout d'abord il calcule l'impôt sur la base du montant total des revenus du contribuable, y compris ceux perçus et imposables dans l'autre État source. Puis dans un second temps, il déduit de l'impôt qui lui est dû celui qui a été payé dans l'autre État. 170 ( * )

Néanmoins, le cadre conventionnel peut ne pas couvrir éventuellement l'ensemble des situations d'assujettissement à l'impôt créant ainsi des failles, sources de double exonération ainsi que l'a fait observer devant votre commission M. Daniel Gutmann 171 ( * ) , avocat associé au sein du cabinet CMS Bureau Francis Lefebvre et professeur à l'université Paris I :

« L'autre source d'optimisation, c'est la combinaison, parfois défectueuse, entre le droit interne et des conventions fiscales . Le problème des conventions fiscales, c'est qu'elles ne sont pas interprétées forcément de la même manière dans deux États.

Tous les praticiens connaissent l'exemple classique des sociétés luxembourgeoises qui étaient utilisées pour acquérir des immeubles en France . Les revenus étaient défiscalisés en France parce qu'on considérait que c'était au Luxembourg d'imposer, et le Luxembourg disait : « Nous n'imposons pas car nous estimons que c'est à la France d'imposer. » En conséquence, la convention franco-luxembourgeoise est aujourd'hui en cours de négociation.

Votre rapporteur prend acte des différentes tentatives conventionnelles de remédier à tout risque de double exemption lié à une qualification divergente d'un revenu par les deux États, dans le cadre de l'application de l'accord. Il relève que certaines conventions stipulent que chaque État conserve le droit d'imposer les revenus de ses résidents conformément à sa législation interne alors même que le droit d'imposition exclusif a été attribué à l'autre État, si les revenus en question ne sont pas pris en compte dans l'assiette de l'impôt de cet État, en raison d'une qualification divergente des revenus concernés.

Votre rapporteur note également que les stipulations conventionnelles peuvent limiter les pertes fiscales liées à l'application du principe de remise des fonds (« remittance basis ») en vigueur dans certains États.

Un tel dispositif ne prévoit l'imposition des résidents non domiciliés dans cet État que dans la mesure où leurs revenus sont rapatriés sur son territoire 172 ( * ) . Ces résidents échappent donc à l'impôt si leurs revenus demeurent à l'étranger. Afin d'éviter toute exonération à la fois par l'État de la résidence en raison du principe de « remittance basis » et par l'État de la source du revenu , en l'espèce la France, la convention peut stipuler que le bénéfice du crédit d'impôt octroyé dans un État (la France) est limité aux seuls revenus qui sont imposés dans l'autre État sur le fondement du système de « remittance basis ».

Votre rapporteur tient, cependant, à insister sur le fait que ces stipulations conventionnelles ne présentent aucun caractère « systématique ». Elles ne figurent pas dans le modèle OCDE et sont laissées à l'appréciation des parties contractantes.

Il ajoute que de tels régimes motivés par des considérations historiques (le traitement de la période « post-coloniale » britannique par exemple) mais aujourd'hui employés dans des perspectives d'attractivité fiscale peuvent conduire à des formes d'évasion fiscale sanctuarisées. On voit semble t'il se développer des phénomènes de doubles-contrats accordés à certains cadres ou individus à revenus élevés par lesquels une part de leur rémunération est versée dans des comptes offshore sous forme de salaires mais le plus souvent de rémunérations non salariales (stock-options notamment), les revenus déclarés ne représentant qu'une faible part de la rémunération. Cette forme d'évasion fiscale montre amplement que celle-ci peut être blanchie par certaines législations quand le choix a été fait de la mettre au service d'une concurrence fiscale condamnable pour ses effets mais aussi pour les procédés sur lesquels elle repose.

* 165 Cf . articles 145 et 216 du CGI.

* 166 Dispositifs hybrides : questions de politique et de discipline fiscales , OCDE, mars 2012.

* 167 Il convient de distinguer la double imposition juridique, objet des traités (« une même personne est imposable au titre d'un même revenu ou d'une même fonction par plus d'un Etat ») de la double imposition économique (deux personnes différentes sont imposables au titre d'un même revenu). Source OCDE.

* 168 Aux termes du modèle OCDE de convention fiscale concernant le revenu et la fortune ; la méthode d'exonération peut être mise en oeuvre selon deux modalités. La règle de l'exemption intégrale conduit l'Etat de résidence à ne pas prendre en compte le revenu imposable dans l'Etat source, ni même lorsqu'il fixe l'impôt à percevoir sur le reste du revenu. En revanche, en application du principe de l'exemption avec progressivité, l'Etat de résidence conserve le droit de prendre en considération le revenu exempté lorsqu'il fixe l'impôt à percevoir sur le reste des revenus.

* 169 Deux procédés d'imputation peuvent être utilisés. L'imputation est intégrale si elle correspond au montant total de l'impôt effectivement payé dans l'autre Etat. Elle est qualifiée d'« ordinaire » si elle est limitée au montant de ce qui aurait été dû dans l'Etat de résidence, si ce dernier avait eu le droit exclusif d'imposer les revenus perçus dans l'autre Etat.

*

170

La

politique conventionnelle française relève

généralement des deux méthodes. En ce qui concerne les

revenus des sociétés, les accords tendent à poser le

principe de l'exonération en France des revenus imposables ou imposables

uniquement dans l'autre Etat contractant lorsqu'ils sont exemptés

d'impôt sur les sociétés en application de la

législation française.

La double imposition des autres revenus

provenant de l'autre Etat contractant et dont le bénéficiaire

effectif est une personne résidente de France est éliminée

par l'imputation sur l'impôt français d'un crédit

d'impôt. Ce dernier est soit égal au montant de l'impôt

payé dans l'autre Etat (le plus généralement pour certains

revenus expressément énumérés tels que les

dividendes, intérêts redevance ...). Quant aux autres revenus, le

crédit d'impôt est alors égal au montant de l'impôt

français correspondant à ces revenus à condition que le

bénéficiaire effectif sot également soumis à

l'impôt de l'autre Etat à raison de ceux-ci.

* 171 Cf. audition du 2 mai 2012.

* 172 La législation française, au contraire, impose les résidents sur leurs revenus de source mondiale.