II. UNE CARTOGRAPHIE À GÉOMÉTRIE VARIABLE

Si les techniques varient en fonction des bénéficiaires de l'évasion, entreprises ou particuliers, elles sont aussi subordonnées au cadre fiscal et réglementaire des territoires, destinations des flux financiers échappant à l'impôt du pays qui constitue soit la source réelle de l'activité génératrice de revenus, soit la véritable résidence du bénéficiaire.

Or force est de constater que les différentes listes des « paradis officiels » se vident au gré de la satisfaction de critères le plus souvent formels. Pour autant le phénomène d'évasion fiscale perdure en raison du développement de territoires, qui sont les porte-étendards de l'âge du offshore , dans le contexte d'un marché fiscal fondé sur des pratiques de concurrence dommageables.

Ces instruments conduisent à évoquer une « politique de la liste », dont les motivations sont diverses. Symboliques, elles reposent sur la technique du bonnet d'âne, de la mise au ban des Nations. Plus pratiques, les listes fondent des régimes de durcissement des obligations fiscales, dont on a mentionné la valeur en quelque sorte assurantielle, mais aussi des obligations déclaratives prévues au code monétaire et financier.

Encore faut-il que les listes soient représentatives pour qu'elles aient la portée qu'on en attend. Au demeurant, cela peut ne pas suffire. Ainsi, le droit européen prive t'il de sa portée cette « politique de la liste » au nom des principes que la CJUE défend avec rigueur, mais aussi des subtilités de la construction européenne. Par ailleurs, notre collègue Corinne Bouchoux a bien posé le problème en faisant valoir que, sans une volonté politique soutenue, les certifications obtenues risquaient d'obéir à un processus largement formel, comme c'est parfois le cas dans les procédures domestiques de certification.

Votre rapporteur voudrait ajouter que les normalisations réalisées se rattachent à cette régulation molle qui est la marque des institutions en charge du pilotage de la globalisation.

Il peut s'en suivre des effets paradoxaux, les normes en question étant utilisées moins pour dire le droit que pour exercer une influence à visée géostratégique.

Par ailleurs, leur défaut de portée a une conséquence déplorable : il laisse subsister un cadre d'insuffisante coopération qui n'est pas favorable à la résolution d'un problème, placée sous les incertitudes de la concurrence fiscale.

En bref, le jeu reste non-coopératif ce qui est un obstacle majeur rencontré par la lutte contre l'évasion fiscale internationale.

A. LES « PARADIS OFFICIELS PERDUS »

Les préoccupations de la communauté internationale à l'égard de la fraude fiscale se sont particulièrement manifestées en 1996 lorsque les pays du G7 , réunis en sommet à Lyon, ont officiellement soulevé le problème des dommages que cause l'évasion fiscale au fonctionnement de l'économie . Une démarche de réduction de la concurrence fiscale dommageable a été alors conduite au sein de l'Organisation pour la coopération et le développement économiques (OCDE).

Ainsi, dès 1998 , l' OCDE a publié un rapport intitulé « Concurrence fiscale dommageable : un problème mondial » . Il examine les régimes préférentiels mis en oeuvre au sein de certains États membres de l'Organisation ainsi que les pratiques anticoncurrentielles.

Quatre critères des « paradis fiscaux » y sont définis :

- des impôts directs insignifiants ou inexistants ;

- l'absence de transparence sur le régime fiscal ;

- la rareté d'activités économiques substantielles ;

- enfin, l'absence de transmission de renseignements aux administrations fiscales des autres pays, jugée par le rapport précité comme critère essentiel permettant de caractériser les pratiques fiscales dommageables.

1. Des « paradis » aux contours multiples, évoluant au gré de la satisfaction de critères formels

a) Les paradis à l'ombre des listes officielles

La traduction de cette volonté de promotion de la transparence fiscale a donc été progressive.

La première étape est mise en oeuvre dès 2000 avec l'instauration d'une structure cadre multilatéral de réflexions et de négociations, le Forum mondial sur la transparence et l'échange de renseignements à des fins fiscales (« Forum mondial ») 173 ( * ) . Une première liste a été alors établie dès 2000 174 ( * ) (ci-après).

La mission du Forum mondial avait pour objet d'élaborer des normes en matière de droit bancaire et fiscal, « selon des modalités équitables et qui permettent une concurrence loyale entre toutes les juridictions, petites et grandes, développées et en développement ». Un modèle cadre intitulé « accord sur l'échange de renseignements en matière fiscale » ( Tax information exchange agreement ou TIEA) a été publié en 2002 .

La mise en oeuvre effective de la normalisation de ces stipulations conventionnelles visant à une coopération administrative efficace en matière fiscale est restée dans un premier temps très modeste , en l'absence d'une volonté politique internationale suffisamment forte pour la mettre en application. On dénombrait vingt-trois accords d'échange de renseignements fiscaux à la fin de l'année 2007.

La seconde étape est intervenue près de dix ans plus tard face au constat de l'inertie des États et territoires non coopératifs (ETNC).

Elle a consisté à imposer la conclusion de douze accords prévoyant l'échange de renseignements afin de ne plus figurer sur les listes de l'OCDE. Le caractère formel de cette exigence a conduit le Forum à mettre en place un mécanisme d'évaluation.

Une procédure de vérification de cet engagement formel à coopérer fiscalement a été mise en place par le Forum mondial. Elle consiste à examiner dans un premier temps, dit la phase 1, la conformité du cadre normatif du pays aux standards 175 ( * ) de l'échange de renseignements tandis qu'une seconde phase vise à évaluer la réalité de la coopération administrative.

Liste des territoires non-coopératifs de l'OCDE et du FMI en 2000

|

Liste de l'OCDE |

Liste du FMI |

|

Andorre |

Andorre |

|

Anguilla |

Anguilla |

|

Antigua-et-Barbuda |

Antigua-et-Barbuda |

|

Antilles anglaises |

|

|

Antilles néerlandaises |

Antilles néerlandaises |

|

Aruba |

Aruba |

|

Bahamas |

Bahamas |

|

Bahreïn |

Bahreïn |

|

Barbade |

Barbade |

|

Belize |

Belize |

|

Bermudes |

|

|

Campione |

|

|

Chypre |

|

|

Costa Rica |

|

|

Djibouti |

|

|

Dominique |

Dominique |

|

États-Unis |

|

|

Gibraltar |

Gibraltar |

|

Grenade |

Grenade |

|

Guam |

|

|

Guernesey/Sark/Aurigny |

Guernesey |

|

Hong-Kong |

|

|

Ile de Man |

Ile de Man |

|

Iles Caïmans |

|

|

Iles Cook |

Iles Cook |

|

Iles Mariannes |

|

|

Iles Marshall |

Iles Marshall |

|

Iles Turques et Caïques |

Iles Turques et Caïques |

|

Iles Vierges britanniques |

Iles Vierges britanniques |

|

Iles Vierges des États-Unis |

|

|

Irlande |

|

|

Israël |

|

|

Japon |

|

|

Jersey |

Jersey |

|

Liban |

|

|

Libéria |

Libéria |

|

Liechtenstein |

Liechtenstein |

|

Luxembourg |

|

|

Macao |

|

|

Madère |

|

|

Malaisie(Labuan) |

|

|

Maldives |

|

|

Malte |

|

|

Maurice |

|

|

Micronésie |

|

|

Monaco |

Monaco |

|

Montserrat |

Montserrat |

|

Nauru |

Nauru |

|

Nioué |

Nioué |

|

Panama |

Panama |

|

Pays-Bas |

|

|

Philippines |

|

|

Puerto Rico |

|

|

Royaume-Uni |

|

|

St-Christophe-et-Niévès |

Saint-Christophe-et-Niévès |

|

Sainte-Lucie |

Sainte-Lucie |

|

Saint-Vincent-et-les-Grenadines |

Saint-Vincent-et-les Grenadines |

|

Samoa |

Samoa |

|

Seychelles |

Seychelles |

|

Singapour |

|

|

Suisse |

|

|

Tahiti |

|

|

Tanger |

|

|

Thaïlande |

|

|

Tonga |

|

|

Uruguay |

|

|

Vanuatu |

Vanuatu |

Source : d'après les rapports de l'OCDE et du FMI.

Une nouvelle prise de conscience internationale a émergé en 2008 , sous l'effet notamment du scandale du Liechtenstein et, plus largement, de la crise financière. Elle s'est manifestée en particulier lors de la conférence organisée à Paris sur la transparence fiscale, réunissant dix-sept des États membres de l'OCDE. Elle s'est poursuivie dans le cadre du G20 de Washington.

Le sommet du G20, qui s'est tenu le 2 avril 2009 à Londres , a constitué une étape importante dans la lutte contre les paradis fiscaux puisqu'il a conduit à les identifier dans des listes grise et noire. Figuraient alors dans cette dernière quatre États (le Costa Rica, les Philippines, l'Uruguay et la Malaisie) qui n'avaient pas encore pris l'engagement de respecter les standards internationaux de transparence fiscale.

La liste grise comprenait trente-huit États ou territoires qui n'avaient pas encore mis en oeuvre, de façon substantielle, ces mêmes standards. En d'autres termes, ils n'avaient pas encore conclu au moins douze accords ou conventions fiscales conformes à ceux-ci.

Toutefois, cette première liste n'a pas échappé aux critiques relevant le poids de certains États dans son élaboration. Ainsi, M. Thierry Lamorlette a déclaré 176 ( * ) : « Les volontés de coopérer et les capacités de pression diffèrent également. Au G20, l'Allemagne et la France ont formulé des propositions, mais la Russie n'a rien voulu entendre, la Chine a fait semblant de n'être pas concernée, et les États-Unis et l'Angleterre ont refusé de s'en mêler. L'histoire de la liste noire, à ce titre, est frappante : 37 pays étaient concernés mais il ne restait plus, à la fin des négociations, que des paradis fiscaux d'opérette (Andorre, Monaco et un pays du Pacifique). Nous avons désormais une liste grise, une liste gris clair, une liste gris foncée... La liste noire ne compte plus que deux États. Dans ce domaine, la mondialisation n'a pas arrangé les choses . »

|

Juridictions qui ont pris l'engagement de respecter la norme fiscale internationale mais ne l'ont pas encore réellement mis en oeuvre |

|||||

|

Juridiction |

Année de l'engagement |

Nombre d'accords |

Juridiction |

Année de l'engagement |

Nombre d'accords |

|

Paradis fiscaux |

|||||

|

Andorre Anguilla Antigua-et-Barbuda Aruba Bahamas Bahreïn Belize Bermudes Iles Vierges britanniques Iles Caïmans Iles Cook Dominique Gibraltar Grenade Libéria Liechtenstein |

2009 2002 2002 2002 2002 2001 2002 2000 2002 2000 2002 2002 2002 2002 2007 2009 |

(0) (0) (7) (4) (1) (6) (0) (3) (3) (8) (0) (1) (1) (1) (0) (1) |

Iles Marshall Monaco Montserrat Nauru Antilles néerlandaises Nioué Panama St Christophe et Niévès Sainte-Lucie Saint-Vincent-et- les-Grenadines Samoa Saint-Marin Iles Turques et Caïques Vanuatu |

2007 2009 2002 2003 2000 2002 2002 2002 2002 2002 2002 2000 2002 2003 |

(1) (1) (0) (0) (7) (0) (0) (0) (0) (0) (0) (0) (0) (0) |

|

Autres centres financiers |

|||||

|

Autriche Belgique Brunei Chili |

2009 2009 2009 2009 |

(0) (1) (5) (0) |

Guatemala

Luxembourg Singapour Suisse |

2009 2009 2009 2009 |

(0) (0) (0) (0) |

|

Juridictions qui ne se sont pas engagées à respecter la norme fiscale internationale |

|||

|

Juridiction |

Nombre d'accords |

Juridiction |

Nombre d'accords |

|

Costa Rica Malaisie (Labuan) |

(0) (0) |

Philippines Uruguay |

(0) (0) |

Source : OCDE

b) 2012, des listes « allégées »

(1) Le Forum mondial : la transparence au milieu du gué

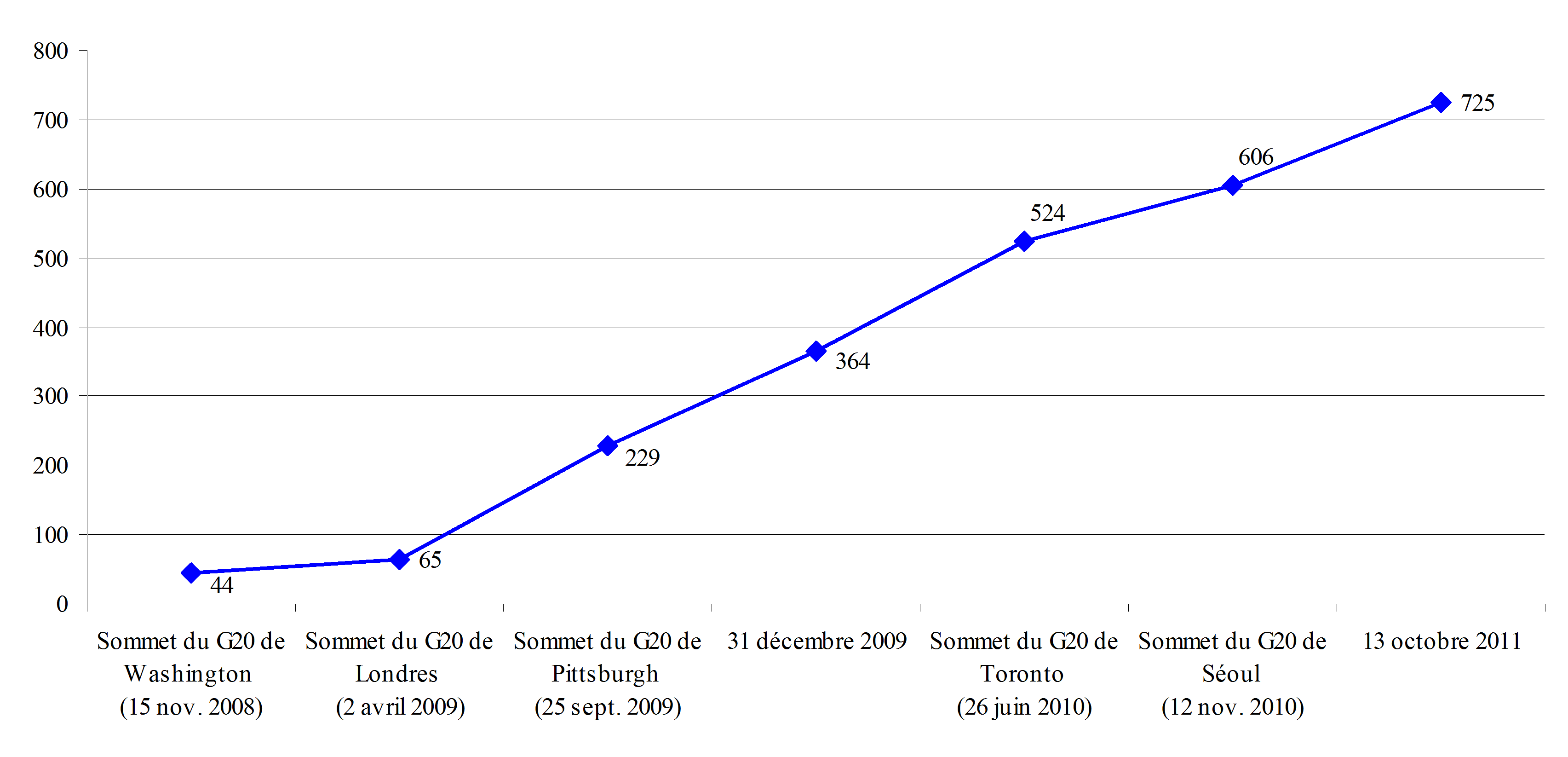

Si l'impact de cette publication fut immédiat en termes de conclusion des accords ( cf . graphique ci-après), votre rapporteur relève qu'elle n'a conduit à ce jour qu'à transférer des listes grises et noires des États et territoires sur la liste blanche sans confirmation de la mise en oeuvre réelle de ces accords.

Depuis fin 2008, plus de 700 accords d'échange d'informations ou conventions de double imposition ont ainsi été, soit signés, soit révisés afin de les aligner sur « les normes fiscales les plus élevées » .

Conventions fiscales et accords d'échange de renseignements fiscaux signés depuis le 15 novembre 2008

Source : Forum mondial sur la transparence

Les quatre États de la liste noire ont très rapidement pris l'engagement de coopérer afin de ne plus figurer sur cette liste (Costa Rica, Malaisie (Labuan), Philippines, Uruguay) qui se trouve vide aujourd'hui de ce fait.

De surcroît, il ne reste désormais que trois pays figurant sur la liste grise en 2012 : Nauru, Nioué, le Guatemala.

(2) France : la course à l'accord

Quant à la France, avant de se doter d'une définition des États et territoires non coopératifs, elle utilisait la notion de régime fiscal privilégié définie à l'article 238 A du CGI qui fait abstraction de la coopération fiscale en matière d'échange de renseignements.

Cet article dispose que « les personnes sont regardées comme soumises à un régime fiscal privilégié dans l'Etat ou le territoire considéré si elles n'y sont pas imposables, ou si elles y sont assujetties à des impôts sur les bénéfices ou les revenus dont le montant est inférieur de plus de la moitié à celui de l'impôt sur les bénéfices ou sur les revenus dont elles auraient été redevables dans les conditions de droit commun en France, si elles y avaient été domiciliées ou établies. ».

Une première observation de votre rapporteur quant à l'appréciation de la « consistance » et de la portée de l'article 238 A du CGI est de souhaiter que celles-ci ne soient pas sous-estimées. A cet égard, une piste de réflexion consisterait à relever de 50 % à 60 % le seuil de qualification du régime fiscal privilégié.

Force est de constater que l'article 238 A du CGI n'était pas en parfaite concordance avec la lutte contre les « paradis fiscaux » qui ont concentré l'attention de la communauté internationale et qui se distinguent par d'autres caractéristiques que le niveau de l'imposition (le secret en particulier).

C'est pourquoi la loi de finances rectificative de 2009 177 ( * ) a introduit, dans le code général des impôts, un nouvel article 238-0-A visant à définir les ETNC.

« Sont considérés comme non coopératifs, à la date du 1 er janvier 2010, les États et territoires non membres de la Communauté européenne dont la situation au regard de la transparence et de l'échange d'informations en matière fiscale a fait l'objet d'un examen par l'Organisation de coopération et de développement économiques et qui , à cette date, n'ont pas conclu avec la France une convention d'assistance administrative permettant l'échange de tout renseignement nécessaire à l'application de la législation fiscale des parties, ni signé avec au moins douze États ou territoires une telle convention . »

Ce glissement vers une répression particulière des paradis fiscaux appréhendés sous l'angle de la coopération est un choix qui semble ne pas être remis en cause. L'attention se porte principalement désormais sur la portée de cette politique à travers l'examen des « listes », qui ont tendance à se vider. Les critiques que suscite ce phénomène d'attrition tendent à polariser le débat.

La première liste française datant du 12 février 2010 comprenait dix-huit États 178 ( * ) .

Liste établie par la France des États et territoires non coopératifs au 12 février 2010

|

Anguilla |

Guatemala |

Nioué |

|

Belize |

Les Iles Cook |

Panama |

|

Brunei |

Les Iles Marshall |

Les Philippines |

|

Le Costa Rica |

Le Libéria |

Saint-Christophe-et-Niévès |

|

La Dominique |

Montserrat |

Sainte-Lucie |

|

Grenade |

Nauru |

Saint-Vincent-et-les-Grenadines |

Source : ministère de l'économie, de l'industrie et de l'emploi et ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'État

Cette liste a été mise à jour le 14 avril 2011 179 ( * ) , en fonction de la conclusion d'un accord, ou de l'évaluation du Forum mondial sur la transparence en l'absence d'un tel accord 180 ( * ) . Les Iles Turques et Caïque et Caïmans et Oman y ont été ajoutés alors que Saint-Christophe-et-Niévès ainsi que Sainte-Lucie en ont été retirés.

La dernière parution date 181 ( * ) du 4 avril 2012. Ont été retirés de la liste : Anguilla, le Belize le Costa Rica, la Dominique, Grenade, les Iles Cook, les Iles Turques-et-Caïques, le Libéria, Oman, le Panama, Saint-Vincent-et-les-Grenadines. Seul le Botswana a été ajouté à cette liste.

Les États et territoires non coopératifs au 4 avril 2012 comprennent donc outre le Guatemala 182 ( * ) , Nauru et Nioué figurant sur la liste de l'OCDE, Brunei 183 ( * ) , les Iles Marshall, Montserrat et les Philippines et le Botswana 184 ( * ) .

Indépendamment de la démarche française et de l'OCDE en faveur de la promotion de la coopération fiscale, deux autres approches de « paradis » ont été également retenues en matière de :

- lutte contre le blanchiment, s'agissant du Groupe d'action financière (GAFI) ;

- et de mise en oeuvre de règles prudentielles par le Conseil de stabilité financière .

(3) Le GAFI : la dimension criminelle de l'évasion fiscale

S'agissant de la liste du GAFI, rappelons que celui-ci est de nature intergouvernementale . Organisme en charge de la coordination internationale en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme, il a été créé en 1989, en marge d'un sommet du G7 à Paris 185 ( * ) . Depuis le sommet de Londres en 2009, la procédure d'identification des États à risque a été renforcée au sein du GAFI. Les listes ainsi rénovées sont actualisées lors de chaque plénière 186 ( * ) depuis février 2010.

Le processus GAFI est désormais plus pleinement « orienté » sur la fraude fiscale. En effet, depuis la révision des standards de février 2012, celle-ci est explicitement mentionnée, ce qui devrait mettre fin aux subtilités reposant sur la distinction entre « blanchiment de fraude » et « fraude » en soi.

Toutefois, il demeure que l'évasion fiscale internationale peut n'être pas entièrement soumise au processus, du fait de la complexité de sa nature, parfois ouvertement frauduleuse, parfois considérée comme seulement abusive, dans l'état du droit.

S'agissant de la liste, la déclaration publique du 16 février 2012 mentionne dix-sept États et territoires dont « les insuffisances de la législation ou les pratiques font obstacle à la lutte contre le blanchiment des capitaux et le financement du terrorisme » 187 ( * ) .

Cette liste « noire » comprend aujourd'hui deux catégories de pays :

- celle des pays à risques faisant l'objet d'un appel à contremesures, comme l'Iran et la Corée du Nord ;

- et celle des autres pays à risques identifiés comme ne coopérant pas suffisamment avec le GAFI tels que Cuba, la Bolivie, l'Ethiopie, le Ghana, l'Indonésie, le Kenya, Myanmar, le Nigéria, le Pakistan, Sao Tomé et Principe, le Sri-Lanka, la Syrie, la Tanzanie, la Thaïlande et la Turquie.

La liste « noire » est accompagnée d'une liste « grise » comprenant vingt-trois pays intitulée « Améliorer la conformité aux normes sur la lutte contre le blanchiment de capitaux et le financement du terrorisme dans le monde » 188 ( * ) . Ces États se sont engagés à mettre en oeuvre dans les meilleurs délais un plan d'action élaboré avec le GAFI pour combler leurs lacunes. Dix-neuf d'entre eux sont engagés dans un plan d'action avec le GAFI.

En revanche, les progrès réalisés par quatre États ( l'Equateur, les Philippines, le Vietnam et le Yémen) sont considérés comme insuffisants . Ces pays de la liste grise pourraient figurer sur la liste noire l'an prochain s'ils n'ont pas respecté d'ici-là les échéances de leur plan d'action.

(4) Le Conseil de stabilité financière : l'approche prudentielle

Le Conseil de stabilité financière, créé lors de la réunion du G20 à Londres en avril 2009, a succédé au Forum de stabilité financière institué en 1999 à l'initiative du G7 189 ( * ) . Sa mission est d'ordre prudentielle puisqu'elle vise à « identifier les vulnérabilités du système financier mondial et mettre en place des principes en matière de régulation et de supervision dans le domaine de la stabilité financière » 190 ( * ) .

A cette fin, le Conseil tend à favoriser la coordination des activités des normalisateurs techniques internationaux afin d'éviter toutes lacunes notamment dans les domaines prudentiel et de la prévention du risque systémique. Il regroupe, en effet, soixante dix institutions représentant vingt-quatre pays 191 ( * ) , six institutions financières régionales et internationales 192 ( * ) ainsi que six normalisateurs techniques internationaux 193 ( * ) .

Le Conseil a entrepris en mars 2010 194 ( * ) d'encourager certains pays à se conformer aux normes de coopération internationale en matière de supervision bancaire, d'assurance et de réglementation boursière. L'évaluation a concerné soixante États et territoires considérés soit comme ayant démontré un « respect des normes suffisamment fort », soit « ayant réalisé des progrès en vue de cette conformité » ou enfin jugés comme « non coopératifs ».

Votre rapporteur relève que les Bermudes, les Iles Vierges britanniques les Iles Caïmans, Hong-Kong et le Liechtenstein sont considérés comme étant coopératifs. Le Conseil s'est appuyé sur les dernières analyses du FMI relatives à l'observation des normes et des codes, ainsi que sur celle de l'Organisation internationale des commissions de valeurs (OICV) 195 ( * ) .

L'ensemble de ces approches en matière de coopération fiscale, de réglementation prudentielle ou de lutte contre le blanchiment et le financement du terrorisme met en exergue la complexité de la définition des lieux de l'évasion fiscale.

La comparaison de ces listes en témoigne.

Listes officielles des « paradis fiscaux »

|

Liste des territoires non-coopératifs de

l'OCDE

|

Liste française

des États et

territoires non coopératifs

|

Liste « grise

196

(

*

)

» et « noire »

197

(

*

)

du

GAFI

(16 février 2012) |

Liste « grise

198

(

*

)

et noire

199

(

*

)

»du Conseil de

stabilité financière

|

|

Algérie |

|||

|

Angola |

|||

|

Antigua-et-Barbuda |

|||

|

Argentine |

Argentine |

||

|

Arabie saoudite |

|||

|

Bahamas |

|||

|

Barbades |

|||

|

Bangladesh |

|||

|

Bolivie |

|||

|

Botswana |

|||

|

Brunei |

Brunei |

||

|

Cambdoge |

|||

|

Chili |

|||

|

Colombie |

|||

|

Corée du Nord |

|||

|

Cuba |

|||

|

Equateur |

|||

|

Ethiopie |

|||

|

Grèce |

|||

|

Ghana |

|||

|

Guatemala |

Guatemala |

||

|

Hongrie |

|||

|

Iles Marshall |

|||

|

Inde |

|||

|

Indonésie |

Indonésie |

||

|

Iran |

|||

|

Israel |

|||

|

Kenya |

|||

|

Kirghistan |

|||

|

Libye 200 ( * ) |

|||

|

Maroc |

|||

|

Liste des territoires non-coopératifs de

l'OCDE

|

Liste française

des États et

territoires non coopératifs

|

Liste « grise

201

(

*

)

» et « noire »

202

(

*

)

du

GAFI

(16 février 2012) |

Liste « grise

203

(

*

)

et noire

204

(

*

)

»du Conseil de

stabilité financière

|

|

Malaisie |

|||

|

Mongolie |

|||

|

Montserrat |

|||

|

Myanmar |

|||

|

Namibie |

|||

|

Nauru |

Nauru |

||

|

Népal |

|||

|

Nicaragua |

|||

|

Nigéria |

|||

|

Nioué |

Nioué |

||

|

Maurice |

|||

|

Pakistan |

|||

|

Philippines |

Philippines |

||

|

Pologne |

|||

|

République Tchèque |

|||

|

Russie |

|||

|

Sao Tome et Principe |

|||

|

Soudan |

|||

|

Sri Lanka |

|||

|

Syrie |

|||

|

Tadjikistan |

|||

|

Tanzanie |

|||

|

Thaïlande |

|||

|

Trinité-et-Tobago |

|||

|

Turkménistan |

|||

|

Turquie |

Turquie |

||

|

Venezuela |

Venezuela |

||

|

Vietnam |

|||

|

Yémen |

|||

|

Zimbabwe |

En gras : les territoires figurant sur la liste noire du GAFI et du CSF, les autres figurant sur leur liste grise respective.

Source : Paradis fiscaux : le G20 de la dernière chance - Bilan en 12 questions - CCFD - Terre solidaire - Sommet de Cannes 2011

2. Une grille de lecture complexe de la liste française

L'économiste Ahmed Zoromé 205 ( * ) met en lumière les trois critères généralement retenus dans toutes les définitions de « paradis fiscaux » : « l'orientation des activités financières, essentiellement vers les non-résidents, un environnement favorable souple, non contraignant, avec peu d'exigence des autorités de supervision en matière d'information et de transparence, l'absence de taxes ou leur très faible niveau. »

a) Différentes approches conduisant à des résultats divergents

Votre rapporteur a tenté de se livrer à une analyse comparative des quatre listes précitées (OCDE, France, GAFI et CSF) dont les résultats témoignent à la fois de la diversité des méthodes employées et des objectifs de chacun des organismes.

(1) Deux éléments communs à la liste française et celle du GAFI

Seuls deux pays figurent à la fois sur la liste française et sur celle du GAFI : Brunei et les Philippines . De surcroît, ces derniers ont été jugés comme ne réalisant pas de progrès suffisants par le GAFI en février 2012.

En effet, M. Christian Babusiaux, président de la première chambre de la Cour des comptes, a rappelé lors de son audition 206 ( * ) : « Certes, la France a conclu de nombreuses conventions, mais il existe une divergence entre ce qui est fait en matière de blanchiment et ce qui est fait en matière fiscale. Ainsi, l'Iran, le Pakistan, l'Indonésie, l'Ethiopie et la Thaïlande ont cessé d'être considérés comme des États non-coopératifs du point de vue fiscal parce qu'ils ont conclu une convention fiscale d'accès aux renseignements bancaires avec la France. Or, d'après le Groupe d'action financière (GAFI), [...] ces mêmes États présentent des défaillances et n'appartiennent pas à la catégorie des pays réputés transparents . »

A titre d'illustration, Antigua-et-Barbuda qui figure sur la liste du GAFI est absente de celle française, en raison de la conclusion d'un accord d'échange de renseignements. Cependant, il convient de souligner que l'évaluation par la revue des Pairs du Forum mondial révèle de graves lacunes en matière de coopération fiscale dans ce territoire.

En revanche, Trinité-et-Tobago mentionné sur la liste du GAFI n'est pas considérée par la France comme un État non coopératif alors qu'aucun lien conventionnel visant à l'échange de renseignements ne le lie à la France. De surcroît, ce pays a été évalué très sévèrement par le Forum mondial.

(2) Trois éléments communs entre la liste française et celle de l'OCDE

Trois pays figurent sur la liste française et celle de l'OCDE : le Guatemala, Nauru, et Nioué.

Montserrat, qui est considérée comme un territoire non coopératif, a été rayée de la liste de l'OCDE pour avoir signé récemment douze accords.

De surcroît, un certain nombre de pays qui apparaissaient alors récemment sur les deux listes les ont quittées pour avoir conclu des accords d'échange de renseignements alors que, depuis lors, les évaluations du Forum mondial ont démontré que leur progression vers la coopération fiscale est encore parsemée de nombreux obstacles réglementaires et législatifs.

Il en est ainsi du Costa Rica qui a également conclu plus de douze accords lui permettant de quitter ainsi la liste grise de l'OCDE. Il n'est plus considéré comme un État non coopératif avec la France depuis le 4 avril dernier.

Le Panama qui figurait encore sur la liste OCDE au 1 er juin 2011 ainsi que sur celle française du 14 avril 2011 est désormais ôté des deux listes.

Votre rapporteur s'interroge sur cette radiation alors que Mme Valérie Pécresse a déclaré devant votre commission 207 ( * ) s'assurer qu'un État applique l'accord d'échange de renseignements négocié avant de le signer afin de ne pas lui permettre d'échapper aux sanctions par la seule conclusion de cet accord.

Force est de constater néanmoins que le Panama radié de la liste française depuis avril dernier, échappe donc à toute sanction économique en dépit d'évaluations négatives sur sa capacité normative à échanger, réalisées tant par le Forum mondial que le Sénat 208 ( * ) .

En effet, l'évaluation de la revue des Pairs n'a pas admis cet État en phase 2 en 2010. Cinq des neuf critères évaluables ne sont pas conformes aux normes de disponibilité et d'accès à l'information. Les modifications normatives du cadre panaméen intervenues depuis lors n'ont pas été jugées par la commission des finances du Sénat comme permettant une coopération efficiente lors de la ratification de l'accord 209 ( * ) .

D'aucuns peuvent également déplorer l'absence du Vanuatu sur les deux listes en raison de la seule conclusion d'accords de renseignements. Pour autant, le Forum mondial a considéré que ce pays est pourvu d'un système juridique défaillant en matière de coopération fiscale 210 ( * ) .

Les Iles Cook , figurant sur la liste française du 10 août 2010 l'ont quittée le 4 avril dernier alors que de graves lacunes en termes d'accès à l'information demeurent.

S'agissant du Libéria , encore présent sur les listes française 211 ( * ) et de l'OCDE 212 ( * ) en 2011, il n'est plus considéré en 2012 comme un État non coopératif. Force est cependant de craindre que l'absence d'un cadre réglementaire conforme aux standards internationaux de disponibilité et d'accès à l'information ne permette pas une coopération fiscale effective.

Quant à Saint-Vincent-et-les-Grenadines , absent également des deux listes 213 ( * ) , des doutes demeurent également quant à sa capacité à échanger des informations comptables.

Il convient aussi de s'interroger sur les territoires absents de la liste française, en dépit de sévères lacunes dans leur dispositif légal relevé par le Forum mondial.

Ainsi, les Seychelles présents sur la liste blanche de l'OCDE lors de l'établissement de la liste française n'ont pas été sollicitées pour la signature d'un accord. N'étant pas été admis à passer en phase 2 par le Forum mondial, ce territoire aurait pu figurer sur la liste française au titre du « c » du 2 de l'article 238 0 A du CGI 214 ( * ) , lors de la publication de la troisième édition de la liste.

Il en est de même de Trinité-et-Tobago qui, semble-t-il, n'a pas été sollicité pour signer un accord et qui, en outre, n'a pas été admis à ce jour à aborder la seconde phase de l'évaluation par le Forum mondial.

Enfin, le Liban , connu pour son secret bancaire, n'a pas répondu aux sollicitations de la France. Il répond donc aux critères et il devrait donc figurer sur la liste française au titre du « b » du 2 de l'article 238 0 A du CGI 215 ( * ) .

(3) Absence d'élément commun entre la liste française et celle du Conseil de stabilité financière

Force est de constater que la liste française et celle du Conseil de stabilité n'ont aucun pays en commun .

En effet, la conclusion d'un avenant aux conventions fiscales signé respectivement avec l'Arabie Saoudite et l'île Maurice ainsi qu'un accord d'échange de renseignements avec les Bahamas ont conduit ces pays à ne jamais figurer sur la liste française.

En revanche, on ne peut que s'étonner que la Barbade n'ait pas été inscrite précédemment sur la liste française alors qu'aucun accord ne lie la France à ce territoire, d'une part, et que ce dernier a été évalué négativement par le Forum mondial, d'autre part. Il n'a été admis à passer en phase 2 que très récemment à l'issue de l'adoption d'un rapport supplémentaire le 5 avril 2012.

b) Une liste française à dimension discrétionnaire

La liste française des États et territoires non coopératifs semble relever de constats objectifs complétés d'éléments d'appréciation . L'établissement de la liste n'est en rien automatique .

L'impact des sanctions sur les relations économiques avec les pays inscrits sur la liste, les liens diplomatiques soulignés dans les avis du ministère des affaires étrangères et de manière plus informelle encore la « bonne foi » des pays dans la mise en oeuvre des standards internationaux d'échange de renseignements, constituent autant d'éléments qui interviennent dans l'élaboration de la liste française.

Force est d'observer que la lutte contre l'évasion fiscale peut toujours être mise en balance avec d'autres intérêts, ce qui est de nature à en affaiblir la rigueur et pose un problème évident d'évaluation.

De surcroît, l'absence d'élaboration « automatique » de la liste peut être expliquée par l'insuffisance de précision de la rédaction de l'article 238 0 A du CGI . Ainsi, si le terme « conclu » se référant à l'accord fiscal est généralement interprété comme signifiant « entré en vigueur », il peut désigner la ratification de l'accord par la partie contractante (cas du Panama) ou sa simple signature comme l'illustre l'accord conclu avec Oman.

Quant à la référence à l'avis du Forum mondial , elle ne permet pas d'établir s'il s'agit des évaluations intermédiaires ou des conclusions finales qui interviendront en 2015.

Convenant du bien fondé de l'établissement d'une liste des États et territoires non coopératifs et des limites qui s'y attachent, votre rapporteur déplore que celle-ci ne soit pas accompagnée des motifs d'inclusion ou de retrait ainsi que des observations sur la mise en oeuvre des critères, tels que la diligence à répondre aux propositions de négociations, l'entrée en vigueur ... La nature des intérêts mis en balance appelle des précisions au cas par cas, dans la mesure où le coût d'une amodiation des mesures de durcissement fiscal est supporté par la collectivité quand ses bénéfices peuvent être souvent privatisés.

De telles précisions permettraient d'exposer notamment les motifs de nature éventuellement diplomatiques, politiques, ou économiques, expliquant l'absence de ces pays sur la liste française.

c) La conclusion d'accords sans garantie de mise en oeuvre effective

En contraste avec les engagements de ne conclure un accord qu'avec un pays qui a l'intention de l'appliquer, Mme Valérie Pécresse a soutenu face au refus sénatorial de ratifier l'accord panaméen « si le Panama accepte de signer un accord de transparence, signons avec le Panama ! Acceptons-en l'augure ! C'est un geste ; c'est une avancée ! Il faut signer l'accord, le ratifier, puis le faire entrer en vigueur. »

La signature semble , en l'espèce, avoir représenté un enjeu en soi, en marge de la mise en oeuvre concrète de la politique conventionnelle annoncée. Une telle démarche ne serait pas nécessairement blâmable si la conclusion de tels accords était dépourvue de conséquences fiscales substantielles, notamment en matière de sanctions.

En l'absence d'inscription sur la liste française , la signature d'un accord avec le pays concerné correspond à un premier pas nécessaire afin d'obtenir l'engagement de ce dernier à coopérer fiscalement. Il est envisageable qu'un certain délai s'écoule avant que l'ensemble des paramètres légaux et politiques nécessaires à un dialogue efficace soient mis en oeuvre ainsi que l'a rappelé Mme Valérie Pécresse 216 ( * ) . Le nouveau lien conventionnel n'est, cependant, en aucun cas dommageable, bien au contraire.

En revanche, lorsqu'un pays figure sur la liste française , celui-ci est soumis aux sanctions fiscales en tant qu'État et territoire non coopératif. Toute conclusion d'un accord met fin à l'application de telles sanctions au titre de son retrait de la liste pour des raisons purement formelles. Le périmètre des listes n'est donc nullement neutre.

Votre rapporteur appelle donc l'attention sur le devoir d'éviter toute forme d'indifférence à l'égard de la capacité normative à coopérer du pays contractant ce qui suppose d'exercer une véritable évaluation préalable lors de la phase de négociation, à forts enjeux comme l'illustre le cas du Panama.

Il regrette également que le Parlement ne soit pas informé du calendrier des négociations ainsi que l'a souligné Mme Nicole Bricq 217 ( * ) lors de l'audition de Mme Valérie Pécresse.

* 173 Comportant trente-deux membres à l'origine, il en comprend aujourd'hui cent-neuf.

* 174 Le Fonds monétaire international (FMI) a également répertorié les centres offshore lors d'une évaluation de l'assistance technique.

* 175 Cf. infra.

* 176 Cf. audition du 6 mars 2012.

* 177 Cf. Article. 22 de la loi n° 2009-1674 du 30 décembre 2009 de finances rectificative pour 2009.

* 178 Arrêté du 12 février 2010 pris en application du deuxième alinéa du 1 de l'article 238-0 A du code général des impôts.

* 179 Cf . arrêté du 14 avril 2011 pris en application du 2 de l'article 238-0 A du code général des impôts.

* 180 Deux éléments clés déclenchent la mise à jour de cette liste aux termes de l'article 238 0 A du CGI, l'existence d'un accord fiscal avec la France ou la nature de la coopération fiscale.

Sont radiés , à compter du 1er janvier de chaque année, les Etats et territoires qui, à cette date :

- ont « conclu avec la France une convention d'assistance administrative permettant d'échanger tout renseignement nécessaire à l'application de la législation fiscale » ;

- n'ont pas signé une telle convention et auxquels la France n'avait pas proposé une telle conclusion avant le 1er janvier de l'année précédente, mais dont le Forum mondial sur la transparence et l'échange d'informations en matière fiscale considère qu'ils « procèdent à l'échange de tout renseignement nécessaire à l'application des législations fiscales ».

Sont inscrits sur la liste , à compter du 1er janvier de chaque année, les Etats et territoires qui :

- « ont conclu avec la France une convention d'assistance dont les stipulations ou la mise en oeuvre n'ont [cependant] pas permis à l'administration des impôts d'obtenir les renseignements nécessaires à l'application de la législation fiscale française. » ;

- n'ont pas signé avec la France de convention d'assistance administrative permettant l'échange de renseignement et qui :

- soit, ont décliné la proposition qui a été formulée par la France avant le 1er janvier de l'année précédente, de conclure un tel accord ;

- soit, en l'absence d'une telle proposition, ne sont, en outre, pas considérés par le Forum mondial comme procédant « à l'échange de tout renseignement nécessaire à l'application des législations fiscales ».

* 181 Cf . arrêté du 4 avril 2012 pris en application du 2 de l'article 238-0 A du code général des impôts.

* 182 Pays d'Amérique centrale, le Guatemala ne dispose pas d'un cadre normatif permettant une coopération administrative en matière fiscale efficace. La disponibilité des éléments sur la propriété et l'accès à l'information d'une part, la pertinence du réseau conventionnel d'autre part ne sont pas garantis. ( Cf. rapport du 5 avril 2012 ( Peer review report phase 1 : legal and regulatory framework - Guatemala ). En effet, en matière de disponibilité des informations sur la propriété et l'identité des bénéficiaires, les récentes dispositions législatives relatives aux actions au porteur ne permettent pas de déterminer avec certitude la fin d'un tel système. S'agissant des associations sous forme de partnership , il apparaît que celles d'origine étrangère ne sont soumises à aucune obligation d'information sur les propriétaires de parts quand une telle structure opère sur le territoire du Guatemala. Des carences ont également été constatées en matière d'identification de bénéficiaires d'un trust étranger pesant sur le trustee. En ce qui concerne l'accès à l'information, les pouvoirs de l'administration fiscale guatémaltèque semblent limités par la législation sur les secrets bancaire et professionnel d'une part, ainsi que par des limites constitutionnelles d'autre part. Une procédure judiciaire est possible. Les modalités de mise en oeuvre ne sont cependant pas clairement déterminées

* 183 Sultanat du sud-est asiatique, son cadre réglementaire en termes d'échanges de renseignements n'est pas conforme aux normes internationales de transparence fiscale. De nombreuses lacunes existent en matière de disponibilité d'informations sur la propriété, d'accès à cette information et d'insuffisance du réseau conventionnel. Il apparaît que la législation du sultanat ne garantit pas la conservation de documents comptables des BIFC ( international financial centre ). Il en est de même des trusts. En outre, bien que l'émission d'actions au porteur est expressément interdite, s'agissant des sociétés IBCs ( international business companies ), il apparaît que ces dernières ainsi que les sociétés brunéiennes peuvent émettre des bons au porteur, sans possibilité d'identification.

Enfin le pouvoir d'accès des autorités fiscales à ces informations est limité par l'exigence que l'échange d'informations soit prévu par une convention de suppression des double impositions qui a été « prescrite » par le sultan. Il apparaît qu'aucune des conventions signées par Brunei n'ait été « prescrite » par le sultan. ( Cf . rapport du 5 avril 2012 ( Pear review report phase 1 : legal and regulatory framework - Brunei )

* 184 Le cadre normatif du Botswana ne parait pas permettre un échange effectif de renseignements en raison de l'indisponibilité des informations concernant l'identité de l'actionnaire lorsque les titres en question sont détenus par une autre personne ( nominee ). S'agissant du secret bancaire, les informations détenues par une banque ne peuvent être obtenues que lorsqu'elles concernent une procédure civile ou criminelle se déroulant au Botswana ( Cf . rapport du 30 septembre ( Pear review report phase 1 : legal and regulatory framework - Botswana ).

* 185 Le GAFI compte trente-six membres (les membres de l'OCDE et du G20 à l'exception de l'Indonésie ainsi que deux organisations internationales régionales, la commission européenne et le Conseil de coopération du Golfe). Quant aux autres pays non membres, ils sont généralement couverts par neuf organismes régionaux de type GAFI qui appliquent les mêmes standards. La direction générale du Trésor anime la délégation française au GAFI.

* 186 La vie de l'organisation est rythmée par les trois plénières annuelles (février et octobre à Paris, juin dans le pays qui détient la présidence annuelle). La présidence actuelle est assurée par l'Italie qui sera ensuite transmise à la Norvège en juin 2012 et à la Russie en juin 2013. Le secrétariat du GAFI est hébergé par l'OCDE.

* 187 http://www.fatf-gafi.org/topics/high-riskandnon-cooperativejurisdictions/documents/fatfpublicstatement-16february2012.html

* 188 http://www.fatf-gafi.org/topics/high-riskandnon-cooperativejurisdictions/documents/improvingglobalamlcftcomplianceon-goingprocess-16february2012.html

* 189 A l'origine, groupe économique informel, le statut du Conseil de stabilité financière a été renforcé au sommet du G20 qui s'est déroulé à Cannes les 3 et 4 novembre 2011 puisqu'il a été annoncé que le Conseil serait doté d'une personnalité juridique. Cf . Audition de M. Ramon Fernandez, directeur général du trésor le 30 mai 2012.

* 190 Source : ACP ; Le Conseil s'assure du respect des standards internationaux en matière de régulation financière, tels que le code des bonnes pratiques en matière de transparence des politiques monétaires et financières du FMI ou encore des principes fondamentaux pour une supervision bancaire efficace du Comité de Bâle sur la supervision bancaire.

* 191 Allemagne, Afrique du Sud, Arabie Saoudite, Argentine, Australie, Brésil, Canada, Chine, Corée du Sud, Espagne, États-Unis, France, Grande-Bretagne, Hong-Kong, Inde, Indonésie, Italie, Japon, Mexique, Pays-Bas, Russie, Singapour, Suisse, Turquie.

* 192 Fonds monétaire international, Banque Mondiale, l'OCDE, Banque des Règlements Internationaux, Banque centrale européenne, Commission européenne.

* 193 Comité de Bâle ( Basel Committee on Banking Supervision - BCBS), Association internationale des contrôleurs d'assurance ( International Association of Insurance Supervisors - IAIS) , Comité sur le système financier mondial ( Committee on the Global Financial System - CGFS), Comité des paiements et de règlements ( Committee on Payment and Settlement Systems - CPSS), Comité international de normalisation comptable, ( International Accounting Standards Board -IASB), Organisation internationale des commissions de valeurs ( International Organization of Securities Commissions -IOSCO).

* 194 http://www.financialstabilityboard.org/publications/r_111102.pdf

* 195 Organisation internationale créée en 1983 qui regroupe les régulateurs des principales bourses dans le monde, soit plus de 190 membres.

* 196 Jurisdictions Improving Global AML/CFT Compliance: on-going process.

* 197 Jurisdictions having strategic deficiencies and works with them to address those deficiencies that pose a risk to the international financial system .

* 198 Jurisdictions taking the actions recommended by the FSB and/or making material progress toward demonstrating sufficiently strong adherence .

* 199 Jurisdictions not engaged in dialogue with the FSB .

* 200 Ancien régime.

* 201 Jurisdictions Improving Global AML/CFT Compliance: on-going process.

* 202 Jurisdictions having strategic deficiencies and works with them to address those deficiencies that pose a risk to the international financial system .

* 203 Jurisdictions taking the actions recommended by the FSB and/or making material progress toward demonstrating sufficiently strong adherence .

* 204 Jurisdictions not engaged in dialogue with the FSB .

* 205 Cf . IMF workinfg paper « Concept of Offshore Financial Centers: In Search of an Operational Definition » de Ahmed Zoromé. Selon lui, « Un centre financier off shore est un pays ou une juridiction qui fournit des services financiers aux non-résidents à une échelle sans commune mesure avec la taille et le financement de son activité domestique ».

http://www.etudes-fiscales-internationales.com/media/01/00/3067100767.pdf

* 206 Cf. audition du 6 mars 2012.

* 207 Cf. audition du 12 avril 2012: « j'insiste sur ce point. Il s'agit d'éviter qu'un État ne signe un accord sans intention de l'appliquer, dans le seul but de sortir de la liste établie par l'OCDE » .

* 208 Cf. rapport n° 190 (2011-2012) de Mme Nicole Bricq sur le projet de loi, autorisant l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement de la République de Panama en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu.

* 209 Loi n° 2011-2013 du 29 décembre 2011 autorisant l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement de la République de Panama en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu.

* 210 Il n'a pas été admis à passer en phase 2.

* 211 Cf . liste du 14 avril 2011.

* 212 Cf . liste du 11 janvier 2011.

* 213 Il a été retiré de la liste française le 4 avril dernier.

* 214 c) En sont retirés ou y sont ajoutés les Etats ou territoires n'ayant pas conclu avec la France une convention d'assistance administrative, auxquels la France n'avait pas proposé la conclusion d'une telle convention avant le 1er janvier de l'année précédente, et dont le forum mondial sur la transparence et l'échange d'informations en matière fiscale, créé par la décision du conseil de l'Organisation de coopération et de développement économiques en date du 17 septembre 2009, considère, selon le cas, qu'ils procèdent, ou non, à l'échange de tout renseignement nécessaire à l'application des législations fiscales.

* 215 « b ) Y sont ajoutés (...) les Etats et territoires qui n'ont pas conclu avec la France de convention d'assistance administrative permettant l'échange de tout renseignement nécessaire à l'application de la législation fiscale des parties et auxquels la France avait proposé, avant le 1er janvier de l'année précédente, la conclusion d'une telle convention ; »

* 216 In audition du 12 avril 2012 : « Cela dit, pour qu'un accord se mette en place, il faut du temps, il faut de la coopération. Or la coopération ne se décrète pas : il ne suffit pas de signer un accord ! Sur ce plan, je pense que le Gouvernement a bien agi . »

* 217 Cf. audition du 12 avril 2012. « Mme Nicole Bricq - Madame la ministre, cela ne suffit pas ! Ce que je voudrais pouvoir apprécier, c'est votre calendrier de négociations. Monsieur le président, je souhaite que soit versé dans les travaux de la commission d'enquête le calendrier de négociations en fonction duquel le Gouvernement retire les pays de la liste française, de manière que nous puissions apprécier ce que fait la DLF et ses critères d'appréciation. S'il continue d'y avoir une liste nationale, alors même qu'il n'existe plus de liste noire au niveau de l'OCDE, c'est qu'il y a une raison ! C'est parce que les pays conservent la faculté de choisir avec quel État ils acceptent de signer des conventions. »