II. L'UNION EUROPÉENNE EN ORDRE (TRÈS) DISPERSÉ DANS SA LUTTE CONTRE L'ÉVASION FISCALE

Cela fait des dizaines d'années que l'Union européenne parle d'harmonisation fiscale en son sein. Elle a fait quelques progrès, très minces, et a beaucoup reculé en même temps selon la figure classique d'un pas en avant, deux pas en arrière, malgré l'existence de projets ambitieux comme celui portant sur l'assiette de l'imposition des bénéfices des sociétés.

Un temps, on a pu espérer que la sublimation des sujets fiscaux, portés au niveau du Monde, serait un accélérateur de l'harmonisation européenne.

Cette espérance risque d'être lourdement déçue. La France doit s'attacher à l'éviter , en faisant avancer les dossiers qui s'enlisent. A ce sujet, elle doit être exemplaire, ce qu'elle ne fut pas toujours, par exemple quand elle demanda la substitution de l'examen du régime de TVA sur la restauration à celui du projet ACCIS dans le calendrier de l'Ecofin.

A. LA LUTTE CONTRE L'ÉVASION FISCALE, UNE PRÉOCCUPATION CROISSANTE A L'ÉCHELLE EUROPÉENNE ?

La commission européenne a récemment adopté une communication sur l'évasion fiscale internationale qui est une manifestation de plus d'un intérêt pour les abus de la concurrence fiscale.

Pourtant, celle-ci se déploie sans discontinuer au sein même de l'Europe, non-dit que l'humour britannique transgresse parfois, comme il est arrivé la veille de la mission de votre rapporteur à Londres.

L'harmonisation fiscale européenne reste une harmonisation a minima, dont le siège le plus efficace consiste ironiquement à veiller à ce que les mesures prises par les États pour combattre l'évasion fiscale ne viennent pas lever des obstacles au renforcement de l'intégration économique et financière d'une Europe fiscalement...désintégrée.

1. Un marché et une monnaie uniques, mais 27 souverainetés fiscales en concurrence sur les actifs les plus mobiles

La construction européenne s'est d'abord faite sur les principes de liberté de circulation des marchandises, des capitaux, des personnes et des services, à l'intérieur du marché unique et sur le principe de concurrence libre et non faussée. L'introduction de la monnaie unique, en supprimant les opérations de change, est venue faciliter encore cette circulation.

Pour autant, les États membres de l'Union européenne (UE) conservent l'essentiel de leur souveraineté fiscale, considérée comme l'une des dernières compétences régaliennes susceptibles d'être transférées vers l'Union européenne. Ainsi, de manière inédite dans l'histoire économique, les États membres de la zone euro partagent la même politique monétaire mais conservent chacun leur liberté budgétaire (dans les limites fixées par le pacte de stabilité et de croissance conclu en 1997 et revu en 2005 et 2011) et fiscale.

a) Une régulation de la fiscalité amorcée pour assurer « une concurrence loyale » au sein du marché unique

Paradoxalement, c'est pour assurer une concurrence libre et non faussée dans le marché intérieur que des initiatives communautaires ont progressivement vu le jour en matière fiscale. En effet, des disparités entre les taux et les régimes d'imposition indirecte sont apparues susceptibles de fausser la concurrence au sein du marché unique. C'est pourquoi des textes ont pu être adoptés pour harmoniser la fiscalité indirecte (TVA et droits d'accise), sur le fondement de l'article 113 du traité sur le fonctionnement de l'UE (TFUE) 344 ( * ) . L'une des ressources propres de l'UE étant fondée sur la TVA, l'UE a naturellement développé une action commune de lutte contre la fraude à la TVA sur la base d'une stratégie présentée en 2006, avec la contribution de l'Office européen de lutte anti-fraude (OLAF). Ainsi, en 2008, une directive 345 ( * ) et un règlement 346 ( * ) ont permis d'accélérer la collecte et l'échange d'informations sur les transactions intracommunautaires à partir de 2010 pour informer plus vite les administrations fiscales des États membres et leur donner la possibilité d'agir à un premier stade. En juin 2009, le Conseil a également adopté une directive destinée à renforcer les mesures de lutte contre la fraude à la TVA sur les importations 347 ( * ) : pour éviter les abus (« fraude à l'opérateur défaillant »), ce texte encadre depuis 2011 les conditions dans lesquelles les importateurs profitent de l'exemption de TVA lorsque cette importation est suivie de la livraison ou du transfert des biens concernés à un assujetti établi dans un autre État membre.

En matière de TVA, au-delà de la fraude, une certaine évasion fiscale a pu naître à la faveur de l'essor de la vente à distance : des entreprises ont pu en effet s'implanter dans les États membres ayant les plus faibles taux de TVA, ce qui a entraîné une perte de recettes pour certains autres États membres. Cette difficulté sera résolue à compter du 1er janvier 2015 , date à laquelle le « paquet TVA » adopté en 2008 348 ( * ) a prévu d'imposer les services de communications électroniques et les services fournis par voie électronique dans l'État membre où est établi le consommateur. Ceci aura pour effet que la TVA sur ces services reviendra au pays de consommation . Les prestataires de services s'acquitteront de leurs obligations en matière de TVA dans leur État d'origine, y compris pour les services fournis dans les autres États membres, grâce à un système de « guichet unique » ; les recettes de TVA tirées de ces services seront transférées du pays où le prestataire est établi vers le pays du consommateur et les taux de TVA applicables seront ceux du pays où est établi le consommateur. Une transition en douceur est prévue : l'État membre d'établissement conservera une partie décroissante 349 ( * ) de la TVA perçue jusqu'au 31 décembre 2018. La concurrence fiscale en matière de TVA est donc en voie d'être jugulée.

Récemment encore, en mai 2012, les ministres de l'économie et des finances ont accueilli positivement les projets de la Commission européenne sur l'avenir de la TVA 350 ( * ) : l'objectif est de consacrer les principes de guichet unique et de l'imposition au lieu de destination pour tous et de moderniser la collecte et le contrôle de la TVA par la mise en place d'un mécanisme de réaction rapide à la fraude, l'élargissement de l'accès automatisé à l'information et éventuellement un dispositif de paiement scindé 351 ( * ) pour sécuriser la collecte de la TVA.

L'Union européenne avance moins vite en termes de fiscalité directe : celle-ci relève, quant à elle, de la compétence quasi exclusive des États membres, à l'exception de quelques domaines harmonisés 352 ( * ) . Et toute décision en ce domaine se prend à l'unanimité au Conseil , comme prévu à l'article 115 353 ( * ) du TFUE.

b) Une intense concurrence fiscale

Depuis la création d'une zone monétaire unique qui a supprimé les restrictions principales à la mobilité du capital, la concurrence fiscale entre États membres de l'UE s'accroît moins par une divergence globale et généralisée des taux de pression fiscale que par des trajectoires divergentes de certains pays et l'existence ponctuelle mais répétée de dispositifs de concurrence fiscale portant essentiellement sur les assiettes mobiles : de ce fait, depuis une dizaine d'années, l'imposition des facteurs les plus mobiles (intérêts, dividendes, impôts sur les sociétés) a tendance à s'alléger à travers l'UE. Ainsi, selon les chiffres publiés fin mai 2012 354 ( * ) par Eurostat, l'office statistique de l'UE, et la Direction générale Fiscalité de la Commission européenne, l'imposition du travail représente la moitié des recettes fiscales dans l'UE, suivie des taxes sur la consommation, comptant pour environ un tiers des recettes, quand l'imposition du capital représente un peu moins d'un cinquième. La nécessité de limiter la migration des bases nationales d'imposition résultant de cette concurrence fiscale s'impose progressivement.

Elle est particulièrement vitale pour notre pays, dans la mesure où, selon cette récente publication d'Eurostat, la France se distingue comme l'un des pays taxant le plus fortement le capital et les revenus des sociétés, choix d'équité fiscale, verticale et horizontale, mais que menacent nos partenaires moins soucieux de ces principes.

Taux d'imposition légaux maximaux 355 ( * ) sur les revenus des sociétés, en %

|

2000 |

2011 |

2012** |

|

|

UE27* |

31,9 |

23,4 |

23,5 |

|

ZE17* |

34,4 |

25,9 |

26,1 |

|

Belgique |

40,2 |

34,0 |

34,0 |

|

Bulgarie |

32,5 |

10,0 |

10,0 |

|

Rép. tchèque |

31,0 |

19,0 |

19,0 |

|

Danemark |

32,0 |

25,0 |

25,0 |

|

Allemagne |

51,6 |

29,8 |

29,8 |

|

Estonie |

26,0 |

21,0 |

21,0 |

|

Irlande |

24,0 |

12,5 |

12,5 |

|

Grèce |

40,0 |

30,0 |

30,0 |

|

Espagne |

35,0 |

30,0 |

30,0 |

|

France |

37,8 |

34,4 |

36,1 |

|

Italie |

41,3 |

31,4 |

31,4 |

|

Chypre |

29,0 |

10,0 |

10,0 |

|

Lettonie |

25,0 |

15,0 |

15,0 |

|

Lituanie |

24,0 |

15,0 |

15,0 |

|

Luxembourg |

37,5 |

28,8 |

28,8 |

|

Hongrie |

19,6 |

20,6 |

20,6 |

|

Malte |

35,0 |

35,0 |

35,0 |

|

Pays-Bas |

35,0 |

25,0 |

25,0 |

|

Autriche |

34,0 |

25,0 |

25,0 |

|

Pologne |

30,0 |

19,0 |

19,0 |

|

Portugal |

35,2 |

29,0 |

31,5 |

|

Roumanie |

25,0 |

16,0 |

16,0 |

|

Slovénie |

25,0 |

20,0 |

20,0 |

|

Slovaquie |

29,0 |

19,0 |

19,0 |

|

Finlande |

29,0 |

26,0 |

24,5 |

|

Suède |

28,0 |

26,3 |

26,3 |

|

Royaume-Uni |

30,0 |

26,0 |

24,0 |

|

Norvège |

28,0 |

28,0 |

28,0 |

|

Islande |

30,0 |

20,0 |

20,0 |

* Moyenne arithmétique

** La date butoir pour la prise en compte des changements des taux d'imposition était fixée au 30 avril 2012.

Source : Eurostat, 2012

Même si la crise des finances publiques a provoqué partout dans l'UE une légère remontée des taux d'impôt sur les sociétés après une longue période de baisse, la France est devenue en 2012 le pays européen où le taux maximal d'imposition légal sur les revenus des sociétés est le plus élevé, à 36,1 %, pour une moyenne de 23,5 % dans l'UE, moyenne qui était de 31,9 % en 2000 . Les plus faibles taux d'IS sont enregistrés en Bulgarie et à Chypre (10 % chacun) ainsi qu'en Irlande (12,5 %).

Taux d'imposition implicite* sur le capital, en %

|

2000 |

2009 |

2010 |

|

|

UE27** |

24,9 |

24,4 |

23,3 |

|

ZE17** |

25,0 |

24,8 |

23,7 |

|

Belgique |

29,5 |

29,5 |

29,5 |

|

Bulgarie |

- |

- |

- |

|

Rép. tchèque |

18,7 |

18,0 |

16,7 |

|

Danemark |

36,0 |

39,0 |

- |

|

Allemagne |

27,0 |

21,4 |

20,7 |

|

Estonie |

5,8 |

14,0 |

9,1 |

|

Irlande |

- |

15,6 |

14,0 |

|

Grèce |

- |

18,3p |

16,5p |

|

Espagne |

30,8 |

28,4 |

- |

|

France |

37,8 |

35,4 |

37,2 |

|

Italie |

29,5 |

38,4 |

34,9 |

|

Chypre |

24,7 |

29,8 |

31,1 |

|

Lettonie |

11,5 |

9,8 |

7,4 |

|

Lituanie |

7,1 |

11,0 |

6,8 |

|

Luxembourg |

- |

- |

- |

|

Hongrie |

18,5 |

20,7 |

17,5 |

|

Malte |

- |

- |

- |

|

Pays-Bas |

20,0 |

14,4 |

12,5 |

|

Autriche |

27,2 |

25,6 |

24,1 |

|

Pologne |

20,5 |

20,2 |

20,5 |

|

Portugal |

31,6 |

32,8 |

30,7 |

|

Roumanie |

- |

- |

- |

|

Slovénie |

17,2 |

21,3 |

22,5 |

|

Slovaquie |

22,9 |

18,1 |

15,9 |

|

Finlande |

38,1 |

29,0 |

28,4 |

|

Suède |

42,7 |

32,3 |

34,9 |

|

Royaume-Uni |

43,3 |

36,9 |

: |

|

Norvège |

42,2 |

44,9 |

44,9 |

|

Islande |

- |

- |

- |

* Les taux d'imposition implicites (TII) expriment les recettes fiscales cumulées, en pourcentage de la base d'imposition potentielle pour chaque domaine

** Moyenne pondérée par le PIB des États membres : données non disponibles

Source : Eurostat, 2012

Il en est de même du taux moyen d'imposition implicite du capital, qui rapporte les impôts, prélevés sur les revenus tirés de l'épargne ou des investissements par les ménages et les sociétés et sur les stocks résultant de l'épargne et des investissements passés, au revenu du capital et au revenu professionnel mondial des résidents de l'État membre 356 ( * ) : en 2010, c'est désormais en France que l'on enregistre le taux moyen d'imposition implicite du capital le plus élevé, à 37,2 %, quand la moyenne de ce taux dans l'UE était alors à 23,3 % .

Recettes provenant de l'imposition du patrimoine 357 ( * ) , en % du PIB

|

2000 |

2009 |

2010 |

|

|

Belgique |

2,8 |

3,0 |

3,1 |

|

Bulgarie |

0,2 |

0,5 |

0,5 |

|

Rép. tchèque |

0,5 |

0,4 |

0,4 |

|

Danemark |

1,6 |

1,9 |

1,9 |

|

Allemagne |

0,9 |

0,9 |

0,8 |

|

Estonie |

0,4 |

0,3 |

0,4 |

|

Irlande |

1,7 |

1,6 |

1,6 |

|

Grèce |

2,0 |

1,3p |

0,9p |

|

Espagne |

2,2 |

2,1 |

2,1 |

|

France |

2,9 |

3,3 |

3,4 |

|

Italie |

1,9 |

2,2 |

1,9 |

|

Chypre |

1,5 |

0,9 |

1,0 |

|

Lettonie |

0,9 |

0,7 |

0,9 |

|

Lituanie |

0,7 |

0,5 |

0,5 |

|

Luxembourg |

1,9 |

1,1 |

1,1 |

|

Hongrie |

0,7 |

0,8 |

1,1 |

|

Malte |

0,8 |

1,1 |

1,1 |

|

Pays-Bas |

2,0 |

1,3 |

1,3 |

|

Autriche |

0,6 |

0,5 |

0,5 |

|

Pologne |

1,1 |

1,2 |

1,2 |

|

Portugal |

1,2 |

1,2 |

1,2 |

|

Roumanie |

0,7 |

0,8 |

0,9 |

|

Slovénie |

0,6 |

0,6 |

0,6 |

|

Slovaquie |

0,6 |

0,4 |

0,4 |

|

Finlande |

1,1 |

1,1 |

1,2 |

|

Suède |

1,7 |

1,1 |

1,1 |

|

Royaume-Uni |

4,2 |

4,3 |

4,2 |

Données provisoires

Source : Eurostat, 2012.

Enfin, la France se situe au deuxième rang européen (derrière le Royaume-Uni) pour ce qui concerne la part de PIB que représentent les recettes provenant de l'imposition du patrimoine : les recettes fiscales sur le patrimoine équivalent en France à 3,4 % du PIB, et à 0,4 % du PIB en République tchèque, en Estonie et en Slovaquie.

La concurrence fiscale entre États de l'Union européenne est donc particulièrement préjudiciable à la France en raison de sa structure fiscale , puisque la pression fiscale y est apparemment la plus forte sur les actifs les plus mobiles que sont le capital et les revenus des sociétés.

|

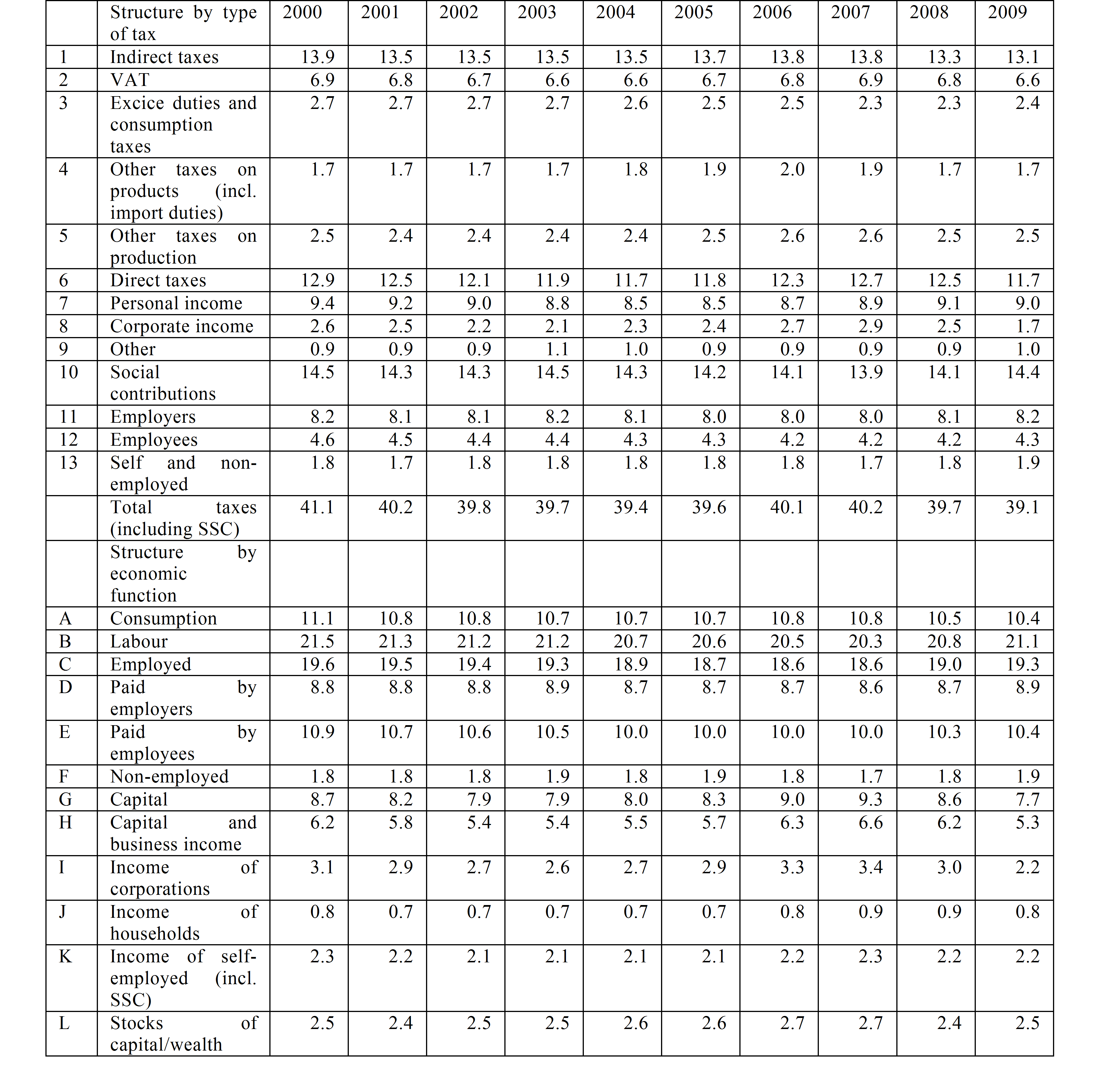

Une concurrence fiscale qui se nuance et se complexifie En moyenne, en 2008, les recettes d'impôt sur les sociétés dans l'Union européenne s'élevaient à 2,5 % du PIB, soit 6,3 % des recettes fiscales. Impositions dans l'Union européenne à 17 (en points de PIB) Total taxes (including social security contributions) and tax structure, % of GDP, 2000-2009, EA-17

Source : Commission européenne Légende :

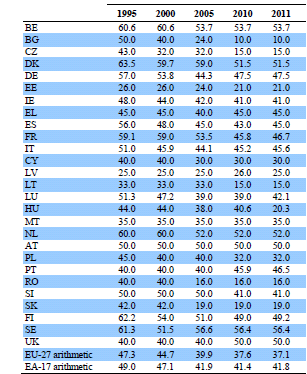

La taxation du capital doit inclure les impôts prélevés sur les indépendants, sur les revenus financiers des ménages et sur les stocks de capital. Quand on agrège ces prélèvements, la taxation du capital ressort comme plus élevée à 8,6 points de PIB. Elle est moins lourde que celle subie par la consommation (10,5 points de PIB) ou pour le travail (20,8 points de capital). Cependant, une appréciation plus exacte du taux de prélèvement suppose de tenir compte des masses imposables. La part des différentes assiettes dans la valeur ajoutée n'est pas égale à la part du capital. Le taux implicite de taxation aboutit à une vision plus juste du taux de prélèvement subi par chaque assiette. Les taux implicites de taxation diffèrent selon l'assiette envisagée mais le panorama n'est pas le même que celui présenté précédemment. La consommation supporte un taux d'imposition sensiblement plus bas que le travail (18,9 % en 2009 contre 36,1 % pour l'UE-25) mais aussi que le capital (30,2 %). Celui-ci est moins imposé que le travail mais l'écart s'est un peu resserré entre 1995 et 2009. Plus précisément, après une période (entre 1995 et 2000) marquée par une stabilité du taux implicite d'imposition du travail et une élévation de celui du capital (passé de 26,8 à 32,9 %), l'écart s'est à nouveau élargi puisque le taux implicite de taxation du capital a rétrogradé à 30,2 % en 2009. Les taux implicites d'imposition par assiette économique (en %)

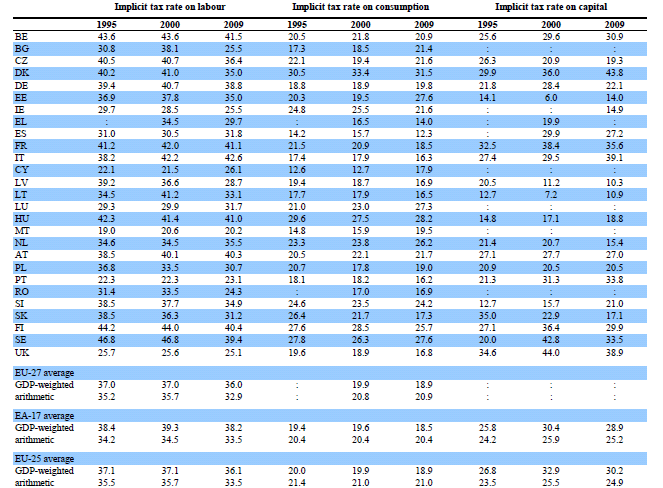

Source : Commission européenne Légende : 1) Taux implicite d'imposition sur le travail 2) Taux implicite d'imposition de la consommation 3) Taux implicite d'imposition sur le capital Il est notable que l'imposition du capital diffère significativement dans les pays de l'Union européenne .

Classement des principaux pays européens selon

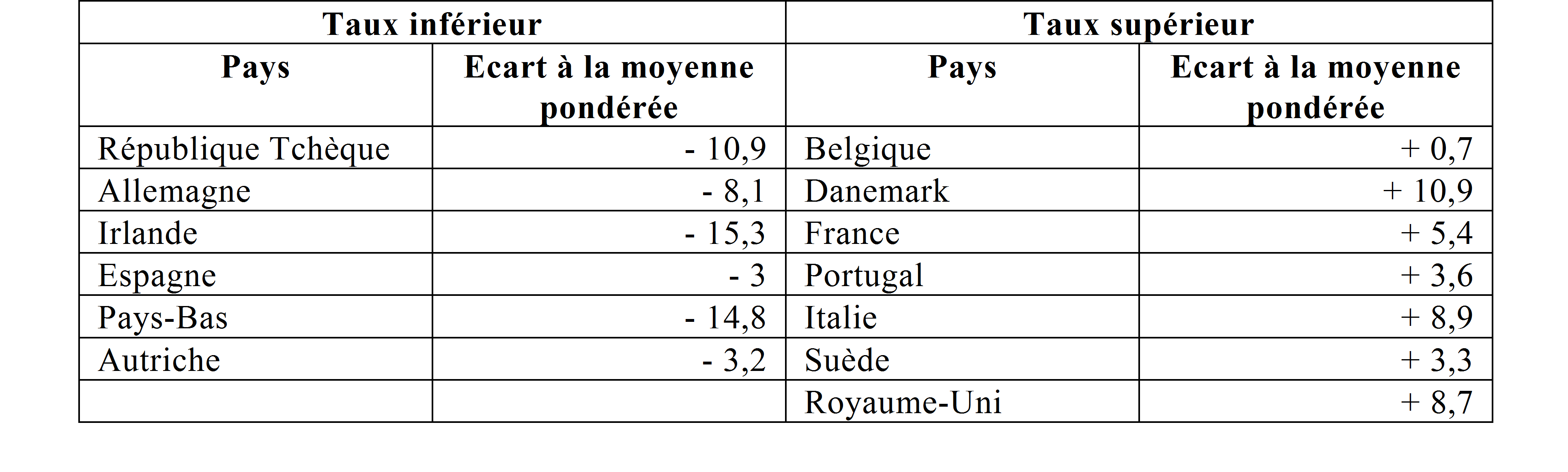

la position par rapport

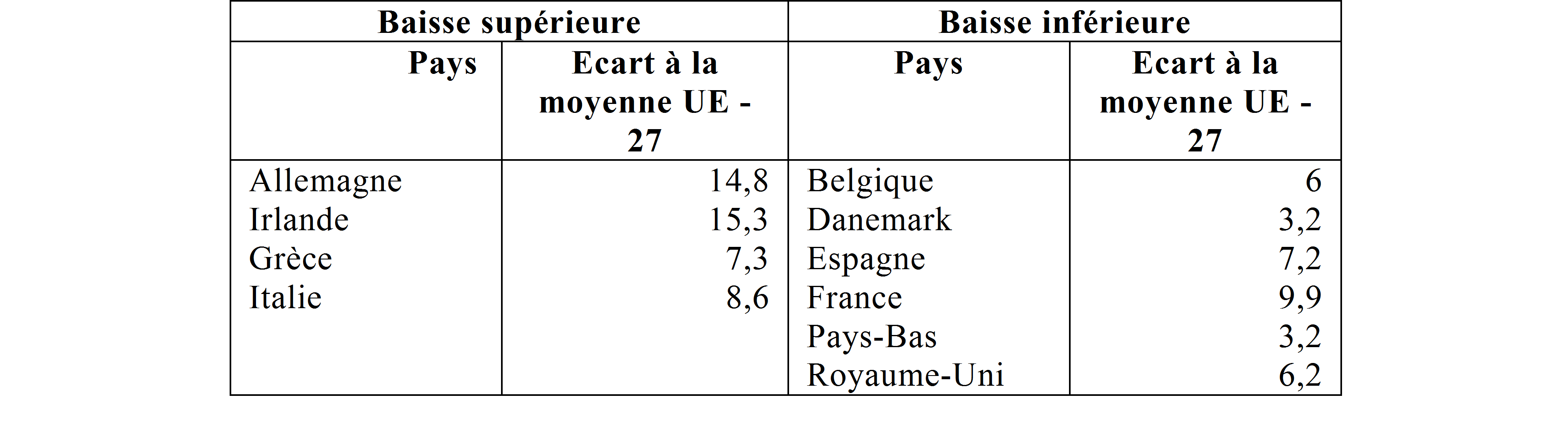

De façon que l'on est tenté de juger significative, cinq pays sont non renseignés : la Bulgarie, la Grèce, Malte, Chypre et le Luxembourg . Pour les principaux pays européens, les écarts à la moyenne sont très substantiels . Dans les pays où la taxation du capital est inférieure à la moyenne, on retrouve sans surprise les pays européens réputés pour être à la pointe de la concurrence fiscale en Europe : l'Irlande et les Pays-Bas. La présence de l'Allemagne dans ce groupe est plus étonnante. Elle s'explique par des orientations plus récentes de sa politique fiscale. Alors que pour les autres assiettes fiscales, l'Allemagne pratique des taux implicites d'imposition supérieurs à la moyenne (+ 0,6 point pour le travail ; + 1,3 point pour la consommation) et qu'en 2008 le taux implicite de taxation du capital en Allemagne n'était inférieur à la moyenne européenne que de 4,5 points, cet écart s'est creusé dans les années 2000 pour atteindre 8,1 points. La présence de l'Allemagne parmi les pays où le taux d'imposition implicite du capital est inférieur à la moyenne européenne, ressort comme singulière. C'est le seul grand pays développé dans ce cas. Les autres nations classées dans cette catégorie sont soit des petits pays, soit des pays en retard relatif de développement (Espagne, République Tchèque). La divergence entre l'Allemagne et la France atteint désormais 13,5 points, le taux implicite d'imposition du capital s'élevant en Allemagne à 62 % du taux français. Elle est encore plus forte avec d'autres pays (19 points avec le Danemark et encore 16,8 points avec le Royaume-Uni). La France relève des pays où la fiscalité du capital est supérieure à la moyenne pondérée européenne, l'écart avec la moyenne arithmétique des taux étant encore plus important. Elle partage cette situation avec la plupart des grands pays développés de l'Union européenne (l'Italie et le Royaume-Uni) et les pays de l'Europe du Nord. Depuis 2000, l'imposition du capital a progressé dans 8 pays (dont la France) et diminué dans 11 pays, signe d'une manifeste divergence affectant l'une des assiettes fiscales les plus mobiles . Encore faut-il observer que cette divergence a principalement porté sur l'impôt des sociétés qui n'est qu'une des composantes de l'imposition du capital (3 points de PIB sur un total de 8,6 points de PIB en 2008). Le taux d'imposition implicite des sociétés a baissé de plus de 7 points depuis 2007 et il n'est plus que de 21 % en moyenne dans l'Union européenne à 25 (23,1 points dans l'Union européenne à 27). En seize ans, la moyenne arithmétique des taux d'imposition légaux a baissé de 11,5 points (12,2 points pour l'Union européenne - 27). Les pays européens peuvent être regroupés selon leur niveau atteint par la réduction de leur taux comparativement à la moyenne. Classement des principaux pays européens selon la position par rapport à la baisse moyenne du taux d'imposition légal sur les sociétés

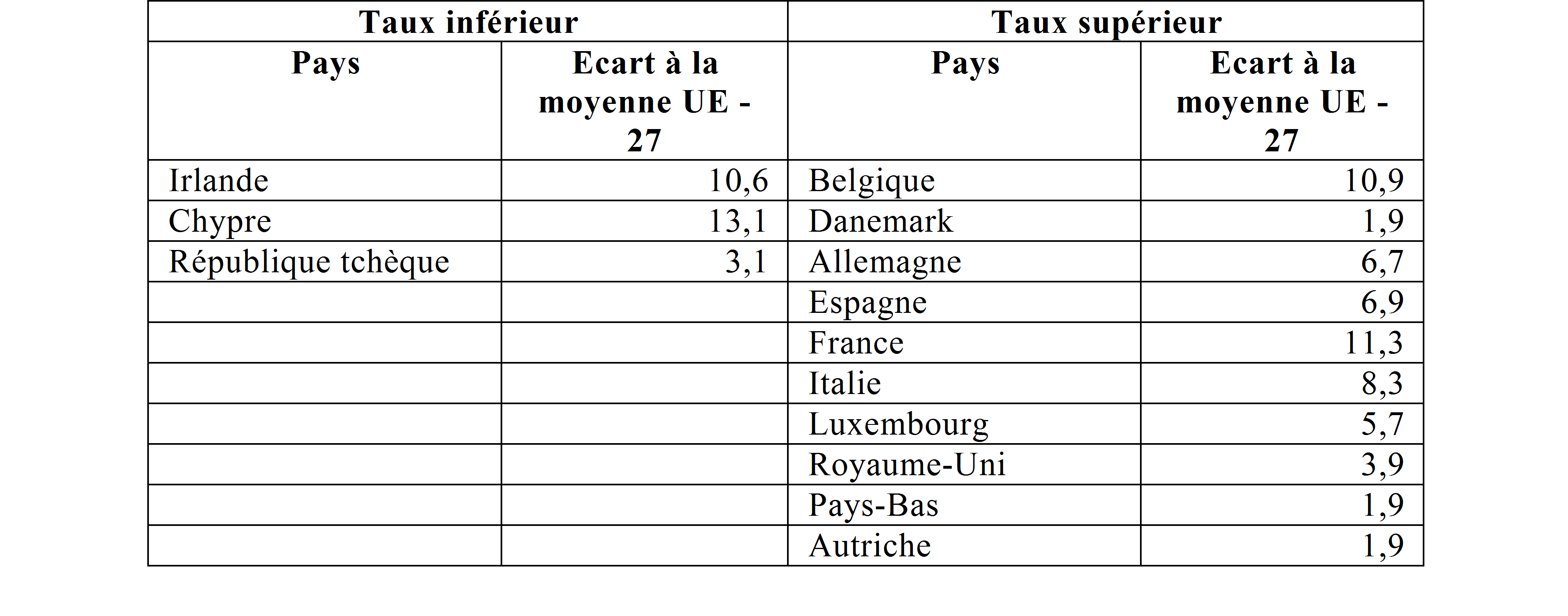

Dans l'ensemble, les pays ont plutôt convergé , les baisses de taux étant plus accusées dans ceux où son niveau de départ était comparativement élevé. Toutefois, des écarts bilatéraux subsistent, qui ont pu s'accroître sensiblement. Les écarts bilatéraux de taux légaux ont pu s'accroître significativement Pour la France , l'écart avec ses principaux homologues (sur le plan du développement économique) et partenaires (sur le plan des échanges de biens et services et de l'intégration financière) atteint 20,1 points avec l'Allemagne en 1995, alors que désormais, le taux allemand est inférieur de 4,6 points, soit une divergence de 24,7 points entre les deux pays. Avec le Royaume-Uni, la différence de taux qui s'élevait à 3,7 points en 1995 est passée à 7,4 points en 2011. Malgré une convergence par le bas, des différences de taux élevées subsistent. Classement des principaux pays européens selon leur position par rapport au taux moyen légal d'imposition des sociétés

La dispersion des pays sous l'angle du taux légal d'impôt sur les sociétés doit être appréciée à partir des écarts entre les deux colonnes du tableau ci-dessus, mais aussi entre les pays relevant de chacune des colonnes. Sans surprise, l'Irlande, dont le taux d'imposition des sociétés est le plus bas de tous les pays après la Bulgarie et Chypre, appartient à la catégorie des pays où le taux légal est inférieur à la moyenne arithmétique des taux. Cette référence a abouti à classer beaucoup de pays dans l'autre catégorie ici identifiée, celle qui regroupe les pays où l'écart de taux d'imposition financier est positif. Mais, à l'intérieur de cette catégorie, la dispersion est forte, révélant la persistance de différences élevées de taux d'imposition nominaux. Il faut observer que ces écarts ne se répercutent pas à due proportion sur les taux d'imposition implicite du capital, ni même spécifiquement, des sociétés. Les évolutions différenciées des différentes composantes du taux implicite d'imposition du capital semblent être attribuables à un arbitrage consistant à taxer les profits plutôt qu'à la source (dans l'entreprise) au niveau des bénéficiaires externes. Ce choix peut être illustré par la stabilité, voire, dans certains pays, la légère augmentation des taux marginaux d'imposition du revenu en Europe intervenue entre 2005 et 2010, après une période marquée par une nette régression des taux marginaux. Les taux marginaux de l'impôt sur le revenu en Europe

Source : commission européenne Une telle orientation peut s'expliquer par les contraintes particulièrement fortes qu'exerce la concurrence fiscale sur l'imposition des bénéfices des sociétés eux-mêmes . L'imposition au niveau des titulaires de revenus financiers personnes physiques est sans doute perçue comme moins risquée au regard de la mobilité réputée plus faible des contribuables qu'elle concerne et à ce titre être moins exposée à l'évasion fiscale internationale. Quant au différentiel entre la variation des taux nominaux et du taux implicite d'imposition des sociétés, celui-ci se révèle plus stable et témoigne de ce que la concurrence fiscale rend les États particulièrement attentifs aux affichages fiscaux que portent leurs systèmes de prélèvements. Toutefois, ce constat n'est que « macrofiscal » et il doit être complété par le constat de la persistance d'une multitude de régimes d'attraction de compétitivité fiscale visant tel ou tels revenus ou strate de contribuables et doit prendre en compte les incertitudes créées par les faits examinés par le présent rapport qui brouillent la significativité des données sur l'imposition réelle des bénéfices des entreprises. |

2. Les premiers garde-fous contre les dommages engendrés par la compétition fiscale européenne : code de conduite et « directive épargne », un ensemble insuffisant

Pour parer aux effets pernicieux de cette concurrence fiscale dans l'UE, quelques limites ont été progressivement posées, sans pour autant que le principe de la concurrence fiscale ne soit dénoncé, bien au contraire.

Dans l'ensemble, force est de constater que ces limites se révèlent très...limitées.

a) Une jurisprudence ambiguë admettant, avec peine, la lutte contre l'évasion fiscale comme motif d'intérêt général

Le juge européen pourrait jouer un rôle décisif en cette matière fiscale, largement désertée par le législateur européen du fait de la compétence nationale en la matière. Or, sa jurisprudence paraît plutôt négligente de certains équilibres menacés par une conception trop radicale des grandes « libertés » de circulation de l'ensemble européen, quand sur d'autres plans elle se montre particulièrement vigilante sur la conception que doivent se faire les États de leurs intérêts au nom d'une référence à la conduite d'un investisseur avisé.

La Cour de Justice de l'Union européenne rappelle avec constance qu'au sein du marché intérieur, la compétence des États membres doit s'exercer dans le respect des libertés économiques garanties par le Traité. A ce titre, elle condamne les législations des États membres, y compris en matière fiscale, dès lors qu'elle considère que ces dernières y portent atteinte. Néanmoins, elle peut admettre qu'un motif d'intérêt général, tel que la lutte contre la fraude et l'évasion fiscale, puisse sous certaines conditions, restreindre l'application d'une de ces libertés . Elle se fonde alors sur l'article 65 du TFUE en vertu duquel l'interdiction (posée à l'article 63) de toute restriction aux mouvements de capitaux « ne porte pas atteinte au droit qu'ont les États membres :

a) d'appliquer les dispositions pertinentes de leur législation fiscale qui établissent une distinction entre les contribuables qui ne se trouvent pas dans la même situation en ce qui concerne leur résidence ou le lieu où leurs capitaux sont investis;

b) de prendre toutes les mesures indispensables pour faire échec aux infractions à leurs lois et règlements, notamment en matière fiscale ou en matière de contrôle prudentiel des établissements financiers, de prévoir des procédures de déclaration des mouvements de capitaux à des fins d'information administrative ou statistique ou de prendre des mesures justifiées par des motifs liés à l'ordre public ou à la sécurité publique. »

Le juge suit alors un raisonnement en quatre étapes, permettant de vérifier :

- si la mesure établit une différence de traitement entre une opération domestique et une opération transfrontalière de même nature ;

- si cette différence peut se justifier par le fait qu'elle résulte de situations non comparables ;

- à défaut, si elle est justifiée par une raison impérieuse d'intérêt général ;

- et, dans l'affirmative, si la restriction est proportionnée à cet objectif .

L'existence d'instruments européens ou conventionnels permettant l'assistance administrative en matière fiscale conduit le juge à opérer un contrôle de proportionnalité très strict et à censurer des dispositifs nationaux de lutte contre la fraude et l'évasion au sein du marché unique. Ainsi, le dispositif français d'exit tax , dans sa mouture initiale, a été dénoncé par la Cour de Justice de l'UE 358 ( * ) qui a considéré que l'imposition des plus-values latentes du seul fait du transfert du domicile d'un contribuable vers un autre État membre entravait la liberté d'établissement de manière disproportionnée par rapport à l'objectif de lutte contre l'évasion fiscale. En juillet 2011, le gouvernement d'alors a revu en conséquence le dispositif, qui prévoit désormais d'octroyer d'office un sursis de paiement au contribuable français transférant son domicile fiscal dans un État membre de l'UE 359 ( * ) . De fait, ce dispositif anti-évasion a perdu une large part de son caractère opérationnel à l'intérieur de l'UE...

Dans un récent arrêt de novembre 2011 360 ( * ) , la CJUE voit aussi comme une entrave à la liberté d'établissement toute imposition assise sur les plus-values encore latentes afférentes aux actifs d'une société transférant son siège de direction effective dans un autre État de l'Union , même si elle maintient un établissement dans son État d'origine. Par suite, en l'absence de disposition spéciale prévoyant un différé d'imposition au moment de la sortie de la société du territoire, le transfert d'actifs à l'étranger à l'occasion d'un transfert de siège serait purement et simplement exonéré en France, tant que le législateur n'adapte pas le droit français à cette nouvelle donne. L'affirmation par la CJUE du caractère discriminatoire de ce dispositif pour les entreprises quittant le territoire, sonne comme un avertissement pour la France qui devra, comme elle l'a fait pour les particuliers, adapter son droit à celui de l'Union européenne sous peine de nouvelles sanctions. Cette difficulté a été parfaitement précisée lors de l'audition de M Daniel Gutmann et elle pourrait fragiliser la base économique nationale et remettre en question les rares instruments encore disponibles dans l'Union européenne pour maîtriser les facultés d'évasion fiscale internationales, ce que votre rapporteur considère avec toute la gravité requise.

Tout récemment encore, le 10 mai 2012, la Cour 361 ( * ) a interprété les articles 63 et 65 du TFUE comme interdisant toute réglementation d'un État membre qui prévoit « l'imposition, au moyen d'une retenue à la source, des dividendes d'origine nationale lorsqu'ils sont perçus par des organismes de placement collectif en valeurs mobilières ( OPCVM ) résidents dans un autre État, alors que de tels dividendes sont exonérés d'impôts dans le chef des OPCVM résidents dans le premier État ». Cet arrêt pourrait représenter pour l'État français une perte fiscale évaluée à 4,5 milliards d'euros, correspondant au montant des remboursements à effectuer au profit des OPCVM étrangers : il illustre bien l'impact de la jurisprudence de la CJUE sur la souveraineté fiscale des États membres et les problèmes immenses qu'elle pose dans un espace où l'harmonisation fiscale, notamment sous l'angle de l'unification de la conception de l'évasion fiscale, n'est nullement assurée.

Néanmoins, la Cour a pu admettre certains dispositifs anti-abus en précisant les conditions, au demeurant restrictives, dans lesquelles ils doivent être appliqués. Selon la Cour, l'abus se caractériserait par une opération constituant un montage artificiel, principalement motivé par l'intention d'éluder l'impôt.

En permettant ainsi aux États membres de prendre des mesures anti-abus, la jurisprudence limite le préjudice que subit notre pays en matière de recettes fiscales du fait de la concurrence entre États membres mais est loin de l'éliminer. Il faudrait pour cela qu'existe une véritable coordination des politiques fiscales dans l'UE . Mais les États membres peinent à choisir entre l'exercice exclusif de leur souveraineté fiscale et la construction de l'Europe fiscale qui permettrait de consacrer une forme d'ordre fiscal commun jugulant la concurrence fiscale.

b) La directive Epargne de 2003 pour tenter de sécuriser la fiscalité des personnes physiques

Déjà en 1980, la Commission européenne observait, dans un document intitulé Les perspectives de convergence des systèmes fiscaux dans la Communauté , que non seulement la souveraineté fiscale était l'un des éléments essentiels de la souveraineté nationale mais aussi que la structure des systèmes fiscaux divergeait fortement en raison des différences de structures économiques et sociales et des conceptions divergentes sur le rôle de l'impôt en général ou sur celui d'une taxe en particulier : chaque système fiscal est le fruit d'une histoire.

C'est pourquoi en 1996, quand le Conseil des ministres des finances (ECOFIN) crée un groupe à haut niveau sur la fiscalité (le groupe « Monti » ), celui-ci souligne que « dans le domaine fiscal, toute proposition d'action communautaire devra pleinement tenir compte des principes de subsidiarité et de proportionnalité ». L'objectif affiché n'est donc pas d'harmoniser la fiscalité mais de permettre aux États membres d'éviter l'érosion de leurs bases fiscales.

A la veille de l'adoption de l'euro, le Conseil ECOFIN a donc adopté le 1 er décembre 1997 un train de mesures 362 ( * ) pour endiguer la compétition fiscale : d'une part, les États se sont engagés à légiférer sur la fiscalité des revenus de l'épargne et sur la taxation des intérêts et redevances ; d'autre part, l'Union européenne s'est dotée d'un code de conduite concernant l'impôt sur les sociétés, afin d'identifier et démanteler les mesures fiscales (législatives, réglementaires et pratiques administratives) qui faussent la localisation des activités économiques au sein de l'Union.

En matière législative , plusieurs initiatives ont donc été prises par la Commission pour tenter d'enrayer l'érosion des assiettes par le biais de la coopération administrative. Les revenus du capital étant les plus mobiles, la priorité fut donnée à la négociation de la directive sur la fiscalité de l'épargne , finalement adoptée en juin 2003 : elle permet aux administrations fiscales d'échanger des informations sur une base systématique, même si elle ne s'applique qu'aux intérêts provenant de l'épargne des particuliers et que trois États membres ont été autorisés, à titre transitoire, à appliquer une retenue à la source. Son efficacité est rapidement apparue limitée.

c) Un code de conduite pour encadrer la fiscalité directe des sociétés

En ce qui concerne la fiscalité des sociétés , deux grandes mesures ont été adoptées : d'abord, il a été décidé d' appliquer la politique communautaire en matière d'aides d'État 363 ( * ) aux mesures relevant de la fiscalité directe , ce qui a contribué à la suppression de distorsions de concurrence résultant de régimes fiscaux spécifiques introduits par les États membres pour leurs entreprises 364 ( * ) ; ensuite, les États membres sont convenus de se conformer à un code de conduite dans le domaine de la fiscalité des entreprises. Les critères définis pour déceler les mesures fiscales dommageables sont notamment un niveau d'imposition effectif nettement inférieur au niveau général du pays concerné, le fait de réserver des facilités fiscales aux non résidents, l'octroi d'avantages fiscaux même en l'absence de toute activité économique réelle ou encore le manque de transparence des mesures fiscales.

Un groupe de suivi a été constitué pour coordonner l'application de ce « code de conduite », aux termes duquel les États doivent démanteler les pratiques identifiées comme dommageables et s'abstenir d'en instaurer de nouvelles (« gel »). Non contraignant, cet instrument repose sur un mécanisme de « pression par les pairs ».

L'UE a d'ailleurs autorisé plusieurs États membres à proposer certaines exonérations fiscales : ainsi, le Portugal a obtenu de pouvoir exonérer d'IS les bénéfices des sociétés implantées sur l'île de Madère de 1987 à 2011 ; l'Irlande a pu appliquer un régime dérogatoire à la zone franche des docks à Dublin, avec un taux d'IS proche de 10% et un possible amortissement à 100% des immeubles la première année, régime qui est quasiment devenu depuis le droit commun irlandais avec un taux d'IS porté à 12,5% pour être avalisé par l'UE.

Il reste que le groupe « code de conduite » a d'ores et déjà permis d'identifier plus de 120 régimes dommageables, qui ont été progressivement démantelés . D'autres sont dans sa ligne de mire, comme le régime des prêts convertibles avec participation aux bénéfices ( Profit participating loans ), et devraient être évalués sous présidence chypriote de l'UE, dans la seconde moitié de 2012. D'autres régimes comme celui des intérêts notionnels, qui permet en Belgique de déduire les intérêts calculés sur capitaux propres comme s'ils étaient réellement à charge mériteraient attention. Au total, les résultats, pour n'être pas négligeables, restent néanmoins limités en raison de la nature du code de conduite, c'est-à-dire à la fois son champ d'application et son mode de fonctionnement.

Matériellement, le code de conduite ne concerne que la fiscalité des entreprises dans l'UE . Ainsi, la fiscalité des personnes physiques échappe au suivi du code de conduite, ce dont excipe par exemple le Royaume-Uni pour justifier que ne soit pas qualifié de dommageable un régime d'imposition avantageux pour les profits des sociétés de Guernesey ayant des actionnaires non-résidents 365 ( * ) . La pression des pairs a finalement permis en avril 2012 de l'identifier comme dommageable même si l'avantage ne porte pas expressément sur la société mais sur ses actionnaires. Ce régime devrait donc être démantelé ou amendé, comme l'a récemment été un régime analogue en vigueur à Jersey.

Par ailleurs, le code ne peut éviter les non impositions abusives du fait de dispositifs hybrides résultant de certaines directives en vigueur : la directive Mère-filiales de 1990 revue en 2003 366 ( * ) et la directive Intérêts et redevances de 2003 367 ( * ) visent toutes les deux à prévenir les cas de double taxation de certains flux financiers entre sociétés transfrontières de l'UE. Or ces directives peuvent engendrer des cas de double non taxation : ainsi, pour éliminer les obstacles fiscaux frappant les distributions des bénéfices à l'intérieur des groupes de sociétés dans l'UE, la première de ces directives exonère de retenue à la source les dividendes payés par une société filiale à sa société mère établie dans un autre État membre, dès lors que la société mère détient au moins 10 % du capital de sa filiale, mais ces dividendes peuvent être prélevés sur des bénéfices distribués qui ne sont eux-mêmes qu'à peine imposés dans l'État d'implantation de la filiale. La seconde directive évoquée (Intérêts et redevances) vise à éliminer les entraves liées aux retenues à la source en matière de paiements transfrontaliers d'intérêts et de redevances entre sociétés associées 368 ( * ) d'États membres différents : ainsi, les intérêts et redevances reçus par une société établie dans un État membre bénéficient d'une exonération de retenue à la source dans l'État d'où provient le versement mais bénéficient également d'une imposition minime voire nulle dans certains des États recevant le versement qui encouragent la recherche-développement par un régime fiscal national particulier exonérant (ou quasiment) les intérêts ou redevances reçus de l'étranger.

De même, la focalisation du groupe sur les mesures fiscales propres à chaque État membre ne lui permet pas d'appréhender les cas de non imposition résultant du jeu des conventions internationales . Ainsi, il n'a aucune prise sur le système dit du « Double Irish » et du « Dutch sandwich », produit par la combinaison des conventions bilatérales : comme l'a expliqué à votre commission M. Xavier Harel 369 ( * ) , auteur de La grande évasion, le vrai scandale des paradis fiscaux , ce système permet par exemple à la société Google, qui a localisé l'essentiel de ses brevets en Irlande et y encaisse l'essentiel de ses revenus réalisés en Europe, de faire transiter ces revenus vers les Pays-Bas sans frais, grâce au « Double Irish », qui permet aux revenus générés en Irlande par la propriété intellectuelle de transiter au sein de l'Union européenne sans être taxés, puis de sortir ces revenus des Pays-Bas pour les envoyer aux Bermudes grâce à une convention signée entre les Pays-Bas et les Bermudes, composant le « Dutch Sandwich », qui permet de sortir les revenus réalisés sans qu'ils soient imposés (ou en étant imposés très faiblement).

Comme Google, Apple, ou encore Amazon, nombreuses sont les multinationales à utiliser l'outil de la holding pour minimiser ainsi leur impôt sur les sociétés et ces holdings sont implantées au coeur même de l'Europe.

|

Le cas Google (extrait de l'intervention de M. Philippe Marini, rapporteur général, lors de la table ronde sur la fiscalité du commerce électronique organisée le 18 mai 2011 par la commission des finances) : « Le Double Irish est un montage d'optimisation fiscale qui combine le droit de la propriété intellectuelle et la fiscalité. Il est donc principalement utilisé par des entreprises détenant des brevets dans le domaine pharmaceutique ou les nouvelles technologies, comme Google, Facebook ou Microsoft. Le montage est le suivant : la société de droit américain Google US Inc. concède ses droits de propriété intellectuelle à Google Ireland Holdings, une société de droit irlandais située aux Bermudes. En contrepartie, celle-ci verse à Google US Inc. une redevance calculée pour limiter la charge fiscale aux États-Unis. Il semble qu'en 2006, le fisc américain ait approuvé le montant de ce prix de transfert. Le « centre de management effectif » de Google Ireland Holdings étant situé hors du territoire irlandais, cette société est exemptée d'impôt sur les bénéfices en Irlande. D'autre part, elle est la société-mère d'une filiale Google Ireland Ltd., installée à Dublin, qui y emploie 2 000 personnes. Celle-ci est concessionnaire des droits de propriété intellectuelle détenus par sa société-mère, en contrepartie d'une redevance avoisinant les 5,4 milliards de dollars. Google Ireland Ltd. réalise 88 % du chiffre d'affaires non-américain de Google, soit environ 11 milliards de dollars. La redevance payée par Google Ireland Ltd. constitue une charge fiscalement déductible pour cette société. En outre, les redevances liées à l'exploitation d'un droit de propriété intellectuelle sont totalement exemptées d'imposition en Irlande lorsqu'elles sont transférées à l'extérieur du pays vers un État membre de l'Union européenne. C'est ici qu'intervient le Dutch Sandwich, puisqu'une société néerlandaise s'interpose entre les deux sociétés de droit irlandais : la redevance transite par la Google Netherlands Holdings, dont c'est la seule fonction. Au total, 99,8 % des bénéfices réalisés à Dublin seraient ainsi perçus par Google Ireland Holdings, sise aux Bermudes... où les bénéfices ne sont pas imposés. Une difficulté ultime persiste toutefois les bénéfices rapatriés aux États-Unis depuis les Bermudes sont imposés au taux ordinaire de 35 %. L'administration Bush avait appliqué en 2005 une imposition exceptionnelle de 5 % pour les bénéfices rapatriés de l'étranger ; cette opération avait permis le retour de 300 milliards de dollars, apportant 15 milliards de recettes fiscales. Google et d'autres entreprises américaines attendent aujourd'hui une mesure similaire pour effectuer un nouveau rapatriement. D'après Bloomberg, les bénéfices accumulés dans les paradis fiscaux atteindraient 2 000 milliards de dollars, mais la traçabilité des bénéfices est pour le moins incertaine, puisque les sociétés des Bermudes ne publient aucune comptabilité... » |

La couverture géographique du code est également restreinte , même si les États membres veillent à l'appliquer dans leurs territoires dépendants ou associés (comme en atteste l'exemple de Jersey et Guernesey évoqué ci-dessus). Fin 2008, sous présidence française de l'UE, le groupe de suivi a envisagé l'extension des critères du code de conduite aux pays tiers : des discussions ont ainsi été entamées avec la Suisse et le Liechtenstein, les premières avançant plus lentement que les secondes. Le groupe ne s'interdit d'ailleurs pas de procéder à une évaluation unilatérale des régimes fiscaux de ces États si les discussions avec eux n'aboutissent pas rapidement. Le 22 juin 2012, les ministres des finances réunis en Conseil ECOFIN ont tout de même accordé à la Suisse un délai supplémentaire, jusqu'à la fin de 2012, pour accepter d'appliquer les critères et principes du code de conduite de l'UE mais l'ont menacée, sinon, de suivre une approche plus coercitive.

Enfin, le mode de fonctionnement du groupe « code de conduite » , qui repose sur une pression sur les États membres et un suivi de leur législation, présente des limites intrinsèques propres à tout processus de « soft law » dépourvu d'obligations sanctionnées.

3. Un nouvel élan imputable à la crise des finances publiques que traverse l'UE

La crise économique et financière que connaît l'Union européenne depuis 2008 a mis au jour la nécessité de sécuriser les recettes fiscales des États membres. L'évasion fiscale subie par chaque État membre est devenue un enjeu pour tous, spécialement au sein de la zone euro : ainsi, les rentrées fiscales dans les pays sous assistance financière préoccupent de plus en plus les autres États membres de la zone euro, sollicités pour contribuer au fonds européen de solidarité financière et, bientôt, au Mécanisme européen de stabilité. On peut relever que, le 8 juin 2012, le directeur de la brigade grecque des contrôles fiscaux, M. Nikos Lekkas, a lui-même reconnu 370 ( * ) que l'évasion fiscale en Grèce atteint 12 à 15 % du PIB, soit 40 à 45 milliards d'euros par an et que, « si nous pouvions en récupérer ne serait-ce que la moitié, le problème de la Grèce serait résolu 371 ( * ) ». Le lien entre la stabilisation financière des pays de la zone euro et la lutte contre l'évasion fiscale a également été souligné par le Parlement européen : la député Mme Sylvie Goulard, que votre commission d'enquête a rencontrée, a ainsi enrichi le rapport de M. Jean-Paul Gauzès sur la proposition de règlement relatif au renforcement de la surveillance économique et budgétaire des États membres en difficulté du point de vue de leur stabilité financière 372 ( * ) , adopté le 13 juin 2012 par le Parlement européen, de deux amendements soulignant que l'évasion fiscale subie par un État sous assistance financière représente un manque à gagner qui peut être égal, voire supérieur, au montant de l'aide financière accordée à cet État . L'un de ces amendements rappelle aussi que la jurisprudence de la CJUE permet de restreindre la libre circulation du capital pour des raisons d'ordre public, parmi lesquelles figure la lutte contre l'évasion fiscale.

a) Le renforcement de la coopération entre administrations fiscales comme réponse à la crise des finances publiques

Conscients qu'une coopération à l'échelle de l'Union est essentielle pour éviter l'érosion fiscale que les seules actions nationales et bilatérales ne pouvaient arrêter, les États membres ont mis l'accent sur la « bonne gouvernance dans le domaine fiscal ». Celle-ci passe d'abord par le renforcement de la coopération administrative. Cette coopération est déjà promue par le programme Fiscalis , instauré en 2003 et destiné à améliorer le fonctionnement des systèmes fiscaux du marché intérieur de l'Union européenne en renforçant la coopération entre les administrations fiscales. Trois types d'initiatives sont soutenues dans le cadre de Fiscalis 2013 : l'échange de bonnes pratiques et la réflexion commune entre États membres sur les différents dossiers fiscaux d'intérêt commun, la conduite de contrôles fiscaux multinationaux et le développement de systèmes automatisés d'échange d'informations. A l'initiative de la France, une structure informelle d'échange d'informations sur la fraude à la TVA dénommée « EUROFISC » a été créée dans le cadre de ce programme : le réseau Eurofisc, désormais actif, permet d'améliorer la coopération entre administrations fiscales nationales lesquelles alimentent un système commun d'alerte sur des sociétés soupçonnées de fraude, pour détecter le plus tôt possible les cas de fraude, notamment les « carrousels TVA » frappant les transactions transfrontières... En outre, les outils législatifs en matière d'assistance au recouvrement des créances fiscales (directive 2010/24 du 16 mars 2010, entrée en vigueur au 1 er janvier 2012 373 ( * ) ), de coopération administrative en matière de TVA (règlement 904/2010 du 7 octobre 2010) et d'accises (règlement 389/2012 du 2 mai 2012) ont été modernisés et renforcés ces deux dernières années .

|

EUROFISC Sous la présidence française de l'UE, le principe d'un dispositif baptisé Eurofisc visant à améliorer l'efficacité de la lutte contre la fraude à la TVA et à renforcer la coopération administrative entre les États membres a été adopté à l'unanimité par le conseil Ecofin du 7 octobre 2008. Le nouveau règlement de coopération TVA (904/2010) dont le chapitre X est consacré à la base juridique d'Eurofisc a été définitivement adopté le 7 octobre 2010. La participation des États membres est fondée sur le volontariat. La présidence d'Eurofisc est assurée par la Belgique. Eurofisc est entré en vigueur le 1 er janvier 2011. Dans le cadre de ce dispositif, les États membres s'échangent instantanément des informations ciblées sur les opérateurs intracommunautaires frauduleux. Quatre domaines d'activité couvrant l'ensemble de la fraude transfrontalière à la TVA ont été mis en place : - la fraude carrousel dans tous les secteurs (secteurs de l'énergie compris) ; - la fraude aux véhicules et aux moyens de transport (y compris la fraude à la TVA sur les yachts) ; - la fraude à la procédure 42 (respect des conditions d'exonération de TVA d'une importation suivie d'une livraison intracommunautaire) ; - les nouvelles fraudes à la TVA. L'animation de chaque domaine de travail a été confiée à un État membre qui en assure la présidence. La France préside le domaine sur la fraude carrousel. Depuis ses débuts, plus de 45 000 informations ont été échangées entre les États membres portant sur 16 000 sociétés pour un montant de transactions de 10 milliards d'euros. 1 751 sociétés ont été mises sous surveillance par les États membres suite à ces échanges d'information. |

Source : DGFIP

Une nouvelle directive 374 ( * ) a également été adoptée le 15 février 2011 en matière de coopération administrative dans le domaine fiscal , abrogeant ainsi une directive de 1977 375 ( * ) qui prévoyait l'échange d'informations entre autorités fiscales dans le domaine de la fiscalité directe. L'adoption de cette directive est particulièrement décisive pour la France, qui sollicite beaucoup plus les autres États membres qu'elle n'est elle-même sollicitée par eux. Cette nouvelle directive aligne les normes européennes en matière de transparence et d'échange d'informations sur les normes internationales, selon le modèle de convention OCDE. En outre, les échanges d'informations peuvent porter sur des personnes physiques ou morales, sur des associations de personnes ou sur toute autre construction juridique. Elle instaure un échange automatique et obligatoire d'information, à compter du 1 er janvier 2015, pour cinq catégories de revenus 376 ( * ) , mais sous réserve de la disponibilité de l'information. Cette liste pourrait être étendue aux dividendes, aux plus-values et redevances sur la base d'un rapport à remettre par la Commission avant le 1 er juillet 2017. L'échange d'informations est également encadré par des délais maximaux 377 ( * ) . La directive prévoit aussi d'autres moyens pour assurer la coopération administrative : ainsi, les fonctionnaires habilités par l'autorité requérante peuvent être présents dans les bureaux des autorités administratives de l'État membre auquel les informations sont demandées. Les fonctionnaires habilités peuvent aussi participer aux enquêtes administratives réalisées sur le territoire de l'État membre ayant reçu une demande d'informations. Les autres mécanismes sont les contrôles simultanés, les demandes de notification et l'échange de bonnes pratiques. Enfin, la directive contient une disposition comparable à celle de la « nation la plus favorisée » : si un État membre établit avec un autre État une coopération plus étendue que celle prévue par la directive, il ne peut la refuser aux autres États membres.

b) Un nouvel élan politique préfigurant une action commune plus ambitieuse ?

Un nouvel élan politique a été donné à la lutte contre l'évasion fiscale à l'échelle de l'UE. D'abord, le 25 mars 2011 , vingt-trois États membres 378 ( * ) ont signé le Pacte Europlus destiné à renforcer le pilier économique de l'Union européenne : ce pacte, qui reste peu contraignant, prévoit de progresser dans la voie de la coordination fiscale, notamment afin de lutter contre l'évasion fiscale. En novembre 2011, pour la première fois, un rapport 379 ( * ) sur les politiques fiscales propices à la croissance dans les États membres et sur l'amélioration de la coordination fiscale a été annexé à l'examen annuel de croissance, document présenté par la Commission européenne pour lancer le semestre européen de 2012. Puis, ce sont les vingt-sept chefs d'État ou de gouvernement réunis les 1 er et 2 mars 2012 en Conseil européen qui ont conclu ainsi : « La politique fiscale peut contribuer à l'assainissement budgétaire et à la croissance. (...) Le Conseil et la Commission sont invités à concevoir sans tarder des moyens concrets de lutter contre la fraude et l'évasion fiscales, y compris en rapport avec les pays tiers, et à en rendre compte d'ici juin 2012 ». La Commission européenne a effectivement présenté au Conseil européen des 28 et 29 juin 2012 une communication 380 ( * ) proposant des pistes concrètes pour lutter contre la fraude et l'évasion fiscales, estimant à 2 000 milliards d'euros au total l'économie souterraine dans l'UE, soit un cinquième du PIB . Elle y plaide pour une stratégie commune, s'appuyant sur la force du nombre d'une Union à vingt-sept États membres, et définit une approche à trois niveaux : national, européen et international. Un plan d'action concret sera présenté d'ici la fin de 2012, incluant des initiatives à l'égard des paradis fiscaux et de la planification fiscale agressive.

Le Parlement européen contribue également à remettre le sujet de l'évasion fiscale sur le devant de la scène . Il a d'abord mis l'accent sur le détournement de fonds publics en décidant, en mars 2012, de créer une commission spéciale chargée d'enquêter sur l'impact social et économique négatif du crime organisé en Europe, particulièrement la criminalité mafieuse. Plus récemment, le Parlement a directement appelé à lutter contre la fraude et l'évasion fiscales. Dans une résolution adoptée le 19 avril 2012, il exhorte les États membres à se concentrer sur la perception de l'impôt et la lutte contre la fraude fiscale, notamment en utilisant davantage les outils d'échange d'informations à l'échelle européenne, notamment les échanges automatiques d'informations. Il considère nécessaire de revoir la directive sur l'épargne, la directive mère-filiale 381 ( * ) et la directive intérêts et redevances (au titre desquelles, on l'a vu, certains flux entre sociétés échappent à toute véritable imposition) et souligne le rôle clé que pourrait jouer une assiette commune consolidée pour l'impôt des sociétés contre la fraude fiscale.

Ce faisant, le Parlement européen invite les États membres à faire progresser les nombreuses propositions que la Commission européenne a avancées ces dernières années : révision de la directive Epargne proposée depuis mars 2008, révision de la directive sur les paiements d'intérêts et redevances entre sociétés associées, proposition en 2011 pour une assiette consolidée d'impôt sur les sociétés, proposition de taxe sur les transactions financières... Mais, sur toutes ces questions, la règle de l'unanimité rend difficile toute avancée et, malgré l'élan donné par le Conseil européen les 1 er et 2 mars 2012, la présidence danoise du Conseil de l'UE n'a pu faire qu'aveu d'impuissance fin juin 2012, en passant la main à la présidence chypriote pour les six prochains mois. De nombreux intérêts nationaux entravent effectivement l'action commune au niveau de l'UE .

* 344 Article 113 (ex-article 93 TCE) : « Le Conseil, statuant à l'unanimité conformément à une procédure législative spéciale, et après consultation du Parlement européen et du Comité économique et social, arrête les dispositions touchant à l'harmonisation des législations relatives aux taxes sur le chiffre d'affaires, aux droits d'accises et autres impôts indirects dans la mesure où cette harmonisation est nécessaire pour assurer l'établissement et le fonctionnement du marché intérieur et éviter les distorsions de concurrence . »

* 345 Directive 2008/117/CE du Conseil du 16 décembre 2008 modifiant la directive 2006/112/CE relative au système commun de taxe sur la valeur ajoutée, afin de lutter contre la fraude fiscale liée aux opérations intracommunautaires.

* 346 Règlement (CE) n o 37/2009 du Conseil du 16 décembre 2008 modifiant le règlement (CE) n° 1798/2003 concernant la coopération administrative dans le domaine de la taxe sur la valeur ajoutée, afin de lutter contre la fraude fiscale liée aux opérations intracommunautaires.

* 347 Directive 2009/69/CE du Conseil du 25 juin 2009 modifiant la directive 2006/112/CE relative au système commun de taxe sur la valeur ajoutée en ce qui concerne la fraude fiscale liée aux importations.

* 348 Directive 2008/8/CE du Conseil du 12 février 2008 modifiant la directive 2006/112/CE en ce qui concerne le lieu des prestations de services.

* 349 30 % des recettes en 2015 et 2016, 15% en 2017 et 2018 puis 0 % à partir du 1 er janvier 2019.

* 350 Communication de la Commission COM (2011) 851 du 6 décembre 2011 : Vers un système de TVA plus simple, plus robuste et plus efficace, adapté au marché unique.

* 351 Modèle dans lequel l'acquéreur verse la TVA sur un compte bancaire TVA bloqué auprès de la banque des autorités fiscales, qui ne peut être utilisé par le fournisseur que pour le paiement de la TVA sur le compte bancaire bloqué de son propre fournisseur.

* 352 Directive « mère-filles » et directive « fusion » de 1990, directive « épargne » et « intérêts-redevances » de 2003.

* 353 Article 115(ex-article 94 TCE) : « Sans préjudice de l'article 114, le Conseil, statuant à l'unanimité conformément à une procédure législative spéciale, et après consultation du Parlement européen et du Comité économique et social, arrête des directives pour le rapprochement des dispositions législatives, réglementaires et administratives des États membres qui ont une incidence directe sur l'établissement ou le fonctionnement du marché intérieur. »

* 354 Edition 2012 de la publication Taxation trends in the European Union qui présente un ensemble d'indicateurs fiscaux harmonisés et basés sur le système européen des comptes (SEC 95), permettant une comparaison fiable des systèmes fiscaux et des politiques fiscales entre les Etats membres de l'UE.

* 355 Le taux d'imposition légal ajusté des revenus des sociétés prend en compte l'impôt sur les revenus des sociétés (IRS) et, le cas échéant, les surtaxes, les taxes locales, voire les taxes supplémentaires prélevées sur des bases d'imposition similaires, mais souvent non identiques à celles de l'IRS.

* 356 Le TII du capital inclut, au numérateur, les impôts prélevés sur les revenus tirés de l'épargne et des investissements par les ménages et les sociétés, ainsi que les prélèvements relatifs aux stocks de capital résultant de l'épargne et d'investissements effectués lors de périodes précédentes. Le dénominateur du TII du capital est une approximation du revenu du capital et du revenu professionnel mondial des résidents des États membres à des fins de fiscalité intérieure.

* 357 Les impôts sur le patrimoine comprennent différents types de prélèvements. On distingue notamment les taxes récurrentes sur les biens immobiliers, qui prennent généralement la forme de paiements annuels dus par le propriétaire, dont le montant est lié à une mesure de la valeur de la propriété à un instant T, réévaluée périodiquement à l'aide d'un indice, et les taxes sur les transactions qui sont généralement appliquées à l'occasion de la vente ou du transfert de propriété (cela inclut non seulement les biens immobiliers mais aussi la richesse nette ainsi que d'autres actifs financiers et non-financiers).

* 358 Arrêt Lasteyrie du Saillant du 11 mars 2004.

* 359 Ou partie à l'accord sur l'Espace économique européen.

* 360 CJUE, 29 novembre 2011 aff. 371/10, Gr. Ch., National Grid Indus BV.

* 361 Arrêt CJUE affaires FIM Santander Top 25 Euro Fi e.a. (C-338/11 à C-347/11).

* 362 Cf. la communication de la Commission européenne au Conseil du 1 er octobre 1997 : Vers une coordination fiscale dans l'Union européenne, un ensemble de mesures pour lutter contre la concurrence fiscale dommageable , COM(97)495.

* 363 Fondée sur l'article 107(ex-article 87 TCE) du TFUE : « Sauf dérogations prévues par les traités, sont incompatibles avec le marché intérieur, dans la mesure où elles affectent les échanges entre États membres, les aides accordées par les États ou au moyen de ressources d'État sous quelque forme que ce soit qui faussent ou qui menacent de fausser la concurrence en favorisant certaines entreprises ou certaines productions. (...) ».

* 364 Ainsi, en 2004, la France a dû réaménager le régime d'exonération de l'impôt prévu à l'article 44 septies du code général des impôts pour la reprise d'une entreprise industrielle en difficulté.

* 365 Régime dit « 0-10 » de taxation selon le cas à 0 % ou 10 % assortie d'une présomption de distribution dans certains cas (tels le décès d'un actionnaire).

* 366 Directive 2003/123/CE visant à élargir le champ d'application et à améliorer la directive du Conseil 90/435/CEE concernant le régime fiscal commun applicable aux sociétés mères et filiales d'Etats membres différents.

* 367 Directive 2003/49/CE concernant un régime fiscal commun applicable aux paiements d'intérêts et de redevances effectués entre des sociétés associées d'États membres différents.

* 368 La reconnaissance de la qualité de société associée est accordée sous condition de détention directe d'au moins 25% du capital de l'une par l'autre.

* 369 Cf . audition du 6 mars 2012.

* 370 Dans un entretien publié par Die Welt cité par le Bulletin quotidien du 11 juin 2012.

* 371 Selon Le Monde du 19 avril 2012, le gouvernement grec travaille à cette fin à l'élaboration d'un vaste fichier électronique recoupant toutes les transactions des contribuables avec les banques, les caisses d'assurance, les hôpitaux ou les services publics.

* 372 Proposition COM(2011)0819, l'un des deux textes du « two pack » en cours de négociation pour renforcer la gouvernance de la zone euro.

* 373 Cette directive doit en principe permettre d'accélérer le recouvrement forcé des créances fiscales par la mise en place d'un titre exécutoire européen et l'application de mesures conservatoires dans l'Etat membre requis.

* 374 Directive 2011/16/UE.

* 375 Directive 77/799/CEE.

* 376 Revenus professionnels, jetons de présence, produits d'assurance-vie, pensions, propriété et revenus de biens immobiliers.

* 377 Transmission des informations dans le mois suivant leur disponibilité et réponse dans les six mois pour l'échange d'informations sur demande.

* 378 Outre les 17 Etats membres de la zone euro, ont signé la Bulgarie, le Danemark, la Lettonie, la Lituanie, la Pologne et la Roumanie.

* 379 Annexe IV à l'examen annuel de la croissance 2012, Politiques fiscales propices à la croissance dans les Etats membres et amélioration de la coordination fiscale , COM(2011)815 du 23 novembre 2011.

* 380 COM (2012) 351 du 27 juin 2012.

* 381 La directive « sociétés mères et filiales » de 1990 vise à éliminer la double imposition des dividendes distribués par les filiales à leurs sociétés mères situées dans un autre État membre. Elle a été amendée et améliorée en 2003.