II. LA PRIVATISATION DE 2006 : UNE « MAUVAISE AFFAIRE » POUR L'ÉTAT ?

C'est dans le cadre d'une stratégie de désendettement de l'État que le gouvernement dirigé par Dominique de Villepin a décidé de privatiser les sociétés concessionnaires d'autoroutes historiques en 2006. Cette privatisation avait été précédée par l'ouverture du capital des trois groupes autoroutiers aux investisseurs privés, entre 2002 et 2005, mais celle-ci s'inscrivait dans une logique différente.

A. L'OUVERTURE DU CAPITAL DES SEMCA ENTRE 2002 ET 2005

Après l'alignement sur le droit commun de la situation juridique, comptable et fiscale des SEMCA et l'allongement de la durée des concessions qui améliore leur situation financière et leurs perspectives, le gouvernement de Lionel Jospin décide d'ouvrir le capital d'ASF, la plus profitable d'entre elles, pour dégager des moyens financiers 33 ( * ) .

Le gouvernement dirigé par Jean-Pierre Raffarin procèdera ensuite à l'ouverture du capital d'APRR et de Sanef en 2004-2005, par voie d'augmentations de capital, afin de renforcer leur structure financière.

Il est à noter que ces ouvertures successives du capital n'ont pas été précédées par une révision des contrats de concession 34 ( * ) , qui avaient été rédigés entre la fin des années 50, pour les premières SEMCA, et le début des années 70, pour les concessions privées que l'État a rachetées à partir de 1981, alors que, de toute évidence, l'arrivée d'actionnaires privés allait modifier le positionnement de l'État vis-à-vis des sociétés concessionnaires 35 ( * ) .

|

Situation des SEMCA fin 2001 avant l'ouverture du capital Les prévisions transmises au rapporteur du budget transport de la commission des finances du Sénat par le ministère de l'équipement, des transports et du logement, dans le cadre de l'examen du projet de loi de finances pour 2002, font apparaître : •Une capacité positive globale à dégager les ressources nécessaires pour rembourser les emprunts L'endettement prévisionnel en 2003 s'élève à 22,4 milliards d'euros pour les opérations déjà concédées. Il est prévu que cet endettement se résorbe rapidement après 2005 pour s'éteindre avant la fin des concessions, dans l'hypothèse d'une évolution des tarifs restant proche de l'inflation et dès lors que le montant moyen annuel des emprunts de construction serait de 1,7 milliard d'euros jusqu'en 2003, avant de décroître fortement à partir de 2004. •Une situation financière globalement saine mais très contrastée Le résultat net cumulé (hors retraitements de consolidation) est de 313 millions d'euros pour un chiffre d'affaires de 4 375 millions d'euros, soit une marge nette (résultat net/chiffre d'affaires) de 7 % . La marge opérationnelle (résultat d'exploitation/chiffre d'affaires) est de 39 %. Les dettes financières représentent 22 790 millions d'euros pour des fonds propres cumulés de 3 495 millions d'euros, soit un rapport dettes financières/fonds propres de 6,52 . Il est estimé qu'au cours des prochains exercices, la rentabilité des sociétés devrait progresser, renforçant mécaniquement les fonds propres et améliorant la structure financière du secteur autoroutier. SAPN connait toutefois des difficultés en raison de la situation de ses fonds propres. L'allongement de la durée de la concession permet d'asseoir une rentabilité à long terme mais la dégradation de ses capitaux propres nécessite une recapitalisation par son actionnaire, la Sanef, qui devait être mise en oeuvre sur 5 ans (2002-2006). Source : Rapport général de la commission des finances sur la loi de finances pour 2002 Sénat (2001-2002), T. III - Annexe 25 |

1. 2002 : introduction en bourse d'ASF pour financer le fonds de réserve des retraites

L'ouverture du capital d'ASF a été arrêtée dans son principe par le gouvernement Jospin dès juillet 2001, sur proposition du ministre de l'économie, des finances et de l'industrie, Laurent Fabius, et contre l'avis du ministre des transports, Jean-Claude Gayssot .

Cette ouverture du capital à hauteur de 49 % était destinée à dégager des crédits pour alimenter, à titre principal, le fonds de réserve des retraites (FRR) et, subsidiairement, la Banque de développement des petites et moyennes entreprises (BDPME), le secteur aérien et des dotations en capital de l'établissement public multimodal 36 ( * ) .

La Direction des routes estime en outre que l'opération est de nature à favoriser des modes de gestion davantage tournés vers la rentabilité , sachant que, financièrement équilibré et doté de perspectives de développement, le groupe ASF-Escota pourra dégager des bénéfices.

De leur côté, les actionnaires entrants - entreprises de BTP, particuliers, salariés de la société concessionnaire - ont là une opportunité d'obtenir, à plus ou moins longue échéance, des dividendes et des plus-values de cession.

a) De nouveaux contrats d'entreprise en mars 2002

Avant l'ouverture du capital d'ASF deux contrats d'entreprise et un contrat de groupe ont été signés le 4 mars 2002 et les avenants aux cahiers des charges annexés aux conventions de concession des sociétés ASF et Escota 37 ( * ) .

Ces contrats d'entreprise déclinent et précisent, au niveau des deux sociétés, les orientations du groupe ASF, la stratégie de développement de l'entreprise et sa politique d'investissement , la politique financière et tarifaire (maîtrise des dépenses d'investissements en assurant le respect des coûts et des délais et des charges d'exploitation grâce à une amélioration de la productivité). L'article 25 des deux avenants prévoit en particulier des possibilités de modulation tarifaires et la revalorisation progressive des coefficients poids lourds.

Y figurent également des éléments sur la politique de sécurité (glissières, biseaux de rabattement automatique, atténuateurs de chocs, caméras de vidéosurveillance, cabines radars...) et de qualité du service au client (télépéage, prépaiement, abonnements).

Il est prévu, par ailleurs, que le groupe ASF poursuive ses efforts en faveur de l' insertion de ses autoroutes dans le paysage et porte une attention soutenue à la protection contre le bruit, à la protection de l'eau et à la gestion des déchets.

L'introduction de certaines dispositions avantageuses pour le groupe ASF a par ailleurs été négociée contre sa renonciation à engager un contentieux pour le remboursement de 500 millions d'euros de TVA sur les investissements passés . Dans son rapport annuel 2002, la Cour des comptes explique ainsi que ces dispositions ont été introduites dans les cahiers des charges des concessions en matière d'évolution des tarifs de péages et de protection contre des modifications des lois et règlements spécifiques aux concessions autoroutières qui en affectent gravement l'équilibre. Il en est de même pour la validation du principe et du montant de l'augmentation de capital qui doit accompagner la mise sur le marché d'une partie du capital d'ASF.

b) Une cession d'actions par l'État assortie d'une émission d'actions nouvelles

L'ouverture du capital d'ASF prend la forme d'une cession sur le marché de 69 500 000 actions existantes, détenues par l'établissement public Autoroutes de France (ADF), auxquelles s'ajoutent 33 513 076 actions nouvelles résultant d'une augmentation de capital de 800 millions d'euros .

Le groupe ASF-Escota est alors le premier concessionnaire d'autoroutes en France, le deuxième en Europe et le troisième dans le monde pour la longueur du réseau exploité (2 794 km au 1 er mars 2002, soit 34,2 % du réseau concédé en service en France). Il réalise 36,6 % du chiffre d'affaires total généré par l'ensemble du réseau concédé. ASF-Escota construit, exploite et entretient un réseau localisé dans la moitié sud du territoire, qui bénéficie d'un trafic élevé en raison notamment du trafic de transit en provenance et à destination de l'Espagne et de l'Italie. Le kilomètre d'autoroute d'ASF rapporte ainsi 34 % de plus que celui de SAPRR et 32,6 % de plus que celui de SAPN.

Le placement est effectué auprès de trois publics différents, en trois opérations distincts (à prix global garanti pour les investisseurs institutionnels (PGG), à prix ouvert pour les particuliers (OPO) et à prix réduit pour les salariés).

L'introduction à la bourse de Paris est intervenue à la fin du mois de mars 2002, au prix de 24 euros par action pour les particuliers et de 25 euros pour les investisseurs institutionnels .

La cession d'actions existantes a permis à l'État de percevoir 1,7 milliard d'euros 38 ( * ) .

Négociée sur le marché parisien à compter du 28 mars 2002, l'action s'est maintenue au-dessus de son cours d'introduction, portant à plus de 6 milliards d'euros la capitalisation boursière du groupe, ce qui en faisait alors une des plus grosses capitalisations françaises.

À l'issue de cette opération, la participation directe et indirecte ( via Autoroutes de France) de l'État dans ASF a été réduite à 50,4 % .

Répartition du capital d'ASF lors de l'introduction en bourse

|

État |

41,52% |

|

Autoroutes de France |

8,84% |

|

Collectivités territoriales |

0,73% |

|

Chambres de commerce et d'industrie |

0,17% |

|

Salariés |

2,38% |

|

Public |

46,36% |

Source : Commission d'enquête

c) La stratégie d'acquisition de Vinci tardivement encadrée par un pacte d'actionnaires

Comme le relève la Cour des comptes dans un référé de 2007 39 ( * ) , « deux risques n'avaient pas été traités : celui, clairement identifié cependant, d'une captation des marchés de travaux autoroutiers par une ou des entreprises du bâtiment et des travaux publics (BTP) entrant au capital d'une part ; celui de l'entrée au capital d'un nouvel actionnaire susceptible, par sa présence, de réduire significativement la concurrence en cas de cession du solde du capital, de l'autre ».

Ce second risque s'est rapidement matérialisé puisque le groupe Vinci , spécialisé dans les travaux publics, a, dans les jours et les semaines qui ont suivi l'ouverture du capital de l'entreprise, acquis sur le marché 14,4 % du capital d'ASF puis a progressivement augmenté sa participation .

Le Gouvernement prenant enfin conscience du problème, l'État et Vinci ont conclu, le 31 janvier 2005 , un pacte d'actionnaires limitant à 23 % la participation de Vinci et instituant un droit de préemption de l'État en cas de cessions de titres par Vinci.

Vinci a effectivement porté sa participation à 23 % et est entré au conseil d'administration d'ASF, ce qui a permis aux deux groupes de développer leur coopération.

Au début de l'année 2005, le groupe Vinci était donc en position de force pour racheter les parts de l'État dans le capital ASF si celui-ci décidait de privatiser l'entreprise.

Àla veille de la privatisation de la société annoncée le 8 juin 2005, la répartition de son capital était en effet la suivante :

Capital d'ASF avant la privatisation

Source : Commission des participations et des transferts (CPT)

2. 2003-2005 : ouverture du capital d'APRR et de Sanef pour renforcer leurs fonds propres

Le 18 décembre 2003 , à l'occasion de la réunion du Comité interministériel d'aménagement et de développement du territoire (CIADT ), le Premier ministre, Jean-Pierre Raffarin, décide, parallèlement à la création de l'Agence de financement des infrastructures de transport de France (AFITF) 40 ( * ) , l' augmentation de capital des deux groupes APRR et Sanef par apport de capitaux privés « afin d'optimiser le montant des dividendes versés par ces sociétés » .

Le ministère de l'économie, dirigé par Nicolas Sarkozy, estime que cette opération permettra aux deux groupes, qui sont très endettés (à hauteur de 6,7 milliards d'euros pour SAPPR et 4,7 milliards pour Sanef), de renforcer leur structure financière à des niveaux comparables à ceux de leurs concurrents.

Comme en 2002, le placement est effectué auprès de trois publics différents, en trois opérations distinctes.

a) Introduction en bourse d'APRR en novembre 2004

La Commission des privatisations et des transferts (CPT) 41 ( * ) observe que l'ouverture du capital d'APRR permettra d'assurer au groupe, de façon autonome et dans de bonnes conditions, à la fois le bon exercice de ses missions de service public et son développement stratégique sur le marché des concessions 42 ( * ) . L'augmentation de capital doit en effet améliorer les fonds propres du groupe, lui permettre d' accélérer son désendettement et d' accroître sa capacité distributive .

La Commission observe en outre que l'accroissement de la capacité de distribution de dividendes à l'État permettra de financer l'agence de financement des infrastructures , mise en place au 1 er janvier 2005 pour la réalisation des nouveaux projets d'équipements de transport d'envergure nationale.

Le plan d'action présenté aux actionnaires prévoit une rationalisation des coûts, l'automatisation des péages et une amélioration de la profitabilité avec un objectif de marge d'EBITDA de 64 % en 2007 et un développement de la part des revenus annexes.

L'offre globale est souscrite 13 fois au prix plancher et 11 fois au prix retenu . 1,3 million de souscriptions individuelles sont enregistrées. Si les souscripteurs français sont majoritaires (31 %), les investisseurs étrangers ne sont pas en reste (23 % pour le Royaume-Uni, 17 % pour les États-Unis, 6 % pour la suisse et l'Italie et 5 % pour l'Allemagne).

La société APRR est introduite à la bourse de Paris fin novembre 2004, au prix de 40,5 euros par action pour les particuliers. Les 33 369 692 actions nouvelles émises ont permis d'augmenter le capital de la société de 1,4 milliard d'euros .

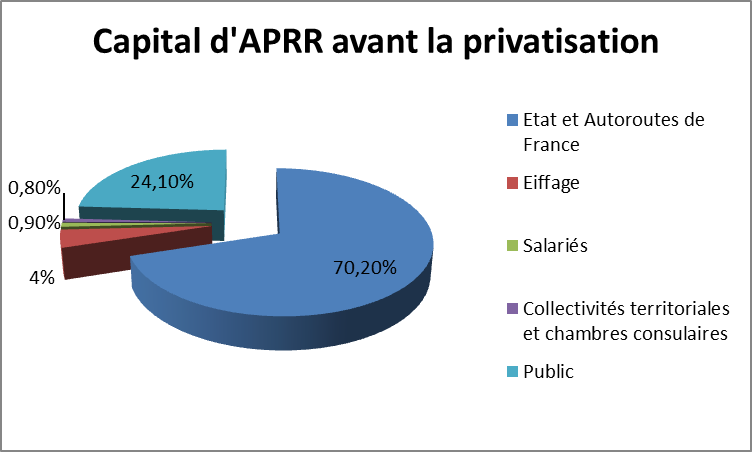

À l'issue de cette opération, la participation directe et indirecte ( via Autoroutes de France) de l'État dans APRR est réduite à 70,2 % .

Six mois plus tard, un rapport d'information de l'Assemblée nationale 43 ( * ) considère que « l'opération peut être saluée comme une grande réussite pour la société, pour ses actionnaires et pour l'État, dont le taux de distribution aura été multiplié par deux sans rendetter la société ».

Avant l'annonce de la privatisation le 8 juin 2005, le cours d'APRR se situait aux environs de 44 euros.

La répartition du capital était alors la suivante :

Capital d'APRR avant la privatisation

Source : Commission des participations et des transferts (CPT)

b) Introduction en bourse de Sanef en mars 2005

L'ouverture du capital de Sanef est engagée dans la foulée, en mars 2005, également par voie d' augmentation de capital , selon des modalités comparables à celles retenues pour APRR, avec des notations long terme particulièrement élevées pour le secteur 44 ( * ) .

La société Sanef est introduite à la bourse de Paris au prix, pour les particuliers, de 40 euros par action, à l'issue du placement de 22 198 418 actions nouvelles, ce qui a permis d'augmenter le capital de 0,9 milliard d'euros .

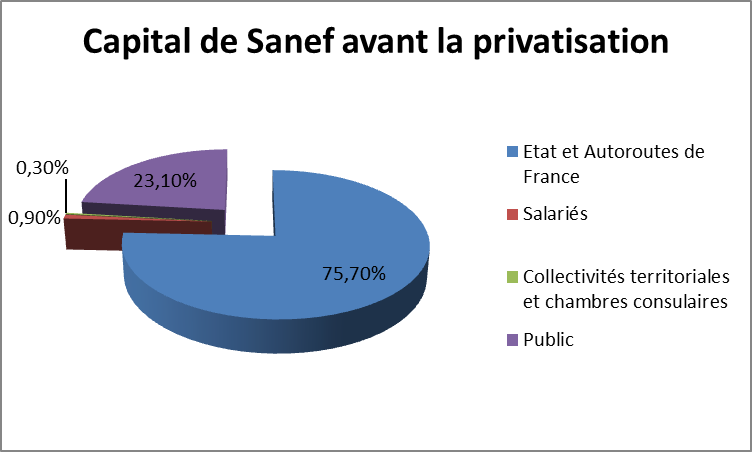

À l'issue de cette opération, la participation directe et indirecte de l'État ( via Autoroutes de France) dans Sanef a été réduite à 75,7 % .

Le cours de Sanef se situait aux environs de 42 euros avant l'annonce de la privatisation le 8 juin 2005.

La répartition de son capital était alors la suivante :

Capital de Sanef avant la privatisation

Source : Commission des participations et des transferts (CPT)

3. Des opérations qui paraissent, avec le recul, peu avisées

Les conditions d'ouverture du capital des trois sociétés concessionnaires d'autoroutes historiques ont fait ultérieurement l'objet de critiques.

Outre le risque de voir un actionnaire se placer en position de force pour acquérir par la suite, sans concurrence, le contrôle de la société, risque qui s'est réalisé dans le cas d'ASF, la Cour des comptes a observé, dans son référé de 2007 déjà cité 45 ( * ) , que les augmentations de capital consenties entre 2002 et 2005 étaient « d'une nécessité incertaine ».

Elle estime en effet que ces opérations « allaient au-devant du désir des analystes d'améliorer le ratio des fonds propres par rapport à l'endettement » alors que « ni la situation financière d'APRR ni celle de Sanef ne justifiaient une augmentation de capital d'urgence », dans la mesure où « aucune ne connaissait de crise de trésorerie » et où « l'amélioration de la structure des bilans était très probable ».

La Cour des comptes considère en outre que, lors des trois ouvertures du capital des sociétés d'autoroutes, l'Agence des participations de l'État (APE) aurait pu relever le prix de cession en fonction de la demande observée , dans la mesure où la demande des investisseurs institutionnels représentait dix fois le montant du placement qui leur était garanti pour ASF, 7,5 fois pour APRR et 5,1 fois pour Sanef.

Or, note la Cour, « au lieu de tester l'impact d'un prix supérieur sur la demande, l'État est resté dans la fourchette initiale pour APRR. Il a même appliqué une décote de 12 % par rapport aux évaluations des analystes pour Sanef, alors qu'aucune décote n'apparaissait pour les deux précédentes ouvertures du capital et qu'aucun élément ne justifiait un tel rabais dans le cas particulier ».

La Cour en conclut qu' « il s'agit là d'un domaine où des primes de succès plus flexibles pour les banques auraient peut-être permis à l'État de bénéficier de conseils plus avisés ».

De manière générale, on signalera que de nombreux banquiers d'affaires estiment que les introductions en bourse (IPO) conduisent structurellement à une sous-évaluation des titres de la société émettrice. Pour ces opérations, l'État, notamment le gouvernement Jospin qui a cédé en 2002 des titres appartenant à l'État, a été accompagné par des banques conseils (HSBC, Crédit Lyonnais, Lheman, BNP, SGCIB, UBS), sans doute plus intéressées qu'avisées .

* 33 D'ores et déjà, les dividendes versés par les SEMCA au budget de l'État en 2002, qui s'élèvent à 130 millions d'euros, ne servent pas à financer les autoroutes concédées, le montant des crédits consacrés aux subventions d'autoroutes concédées étant seulement de 29,5 millions d'euros en autorisations de programme et crédits de paiement.

* 34 À l'exception de la révision des formules de hausse globale des tarifs par concession (hausse annuelle de base pour les véhicules légers, coefficient appliqué pour les véhicules des autres classes) et de majorations additionnelles dans le cadre des contrats de plan.

* 35 Les conséquences de cette négligence sont développées dans la troisième partie du rapport.

* 36 Dont la création est prévue par la loi du 3 janvier 2002 relative à la sécurité des infrastructures et systèmes de transport.

* 37 Approuvés par décret du 1 er mars 2002.

* 38 Le produit de l'opération de cession est en effet intégralement reversé à l'État. L'établissement public Autoroutes de France (ADF) n'a donc rien touché alors qu'il a perdu les dividendes futurs correspondants et donc une source de revenus pour financer les SEMCA.

* 39 Référé n° 2007-445-3.

* 40 Voir infra .

* 41 La commission indépendante devant veiller à la régularité du déroulement des opérations de transferts au secteur privé de participations détenues par l'État dans des entreprises du secteur industriel ou financier, initialement mise en place par la loi n° 86-912 du 6 août 1986 relative aux modalités des privatisations sous le nom de Commission des privatisations, est chargée de donner un avis conforme en cas de cession de participations par l'État.

* 42 Commission des participations et des transferts - Avis n° 2006 - A.C. - 1 du 31 janvier 2006 relatif au transfert au secteur privé du contrôle de la société APRR.

* 43 Rapport d'information précité n° 2407 (douzième législature) de M. Hervé Mariton La valorisation du patrimoine autoroutier .

* 44 A1 pour Moody's et A+ pour Standard and Poor's.

* 45 Référé 2007-445-3.