C. DÉVELOPPER ET ADAPTER LES PRODUITS EXISTANTS AUX NOUVELLES CONTRAINTES DU MARCHÉ DE L'ÉPARGNE

1. Maintenir la limitation géographique du PEA, tout en protégeant l'épargnant en cas d'achat d'une action inéligible

Environ 4 ,7 millions de plans d'épargne en actions (PEA), produits d'épargne destinés à être investis en bourse, sont aujourd'hui ouverts. Une personne peut détenir un seul PEA, avec un plafond de versement à 150 000 euros (300 000 euros pour un couple marié ou pacsé). Il est notamment privilégié par les ménages pour leurs investissements de long-terme (au moins 10 ans) 112 ( * ) .

Les titres pouvant être détenus dans un PEA

- Titres éligibles : les actions (les actions cotées ou, sous certaines conditions, non cotées, les parts de sociétés à responsabilité limitée, les titres de capital de sociétés coopératives), ainsi que les parts de placements collectifs investis à au moins 75 % en actions et titres de sociétés ayant leur siège dans l'Union européenne ou dans un État de l'Espace économique européen.

- Titres non éligibles : les parts de sociétés civiles immobilières, les actions des sociétés foncières, les obligations, les titres ou droits démembrés, les titres détenus dans le cadre de l'épargne salariale ou acquis lors de la levée de stock-options, les bons de souscription d`actions.

Source : Autorité des marchés financiers, « PEA : tout savoir sur le plan d'épargne en actions »

Le PEA emporte avec lui l'octroi d'un avantage fiscal : au bout de cinq ans, les dividendes et les plus-values sont exonérés d'impôt sur le revenu (12,8 %), mais restent soumis aux prélèvements sociaux (17,2 %). Le PEA est l'un des produits par lequel les épargnants peuvent détenir en direct des parts d'organismes de placement collectif (OPC), un mode de détention encore très minoritaire en France. Les épargnants français se placent ainsi au 14 e rang européen en matière d'investissement direct dans des fonds d'investissement 113 ( * ) .

Détention dans les organismes de placement

collectif (OPC)

à la fin de l'année 2018

(en milliards d'euros et en %)

Source : réponse au questionnaire adressé à l'Autorité des marchés financiers par les rapporteurs

Jusqu'au début des années 2000, le PEA et son avantage fiscal étaient quasi-intégralement réservés au financement de l'économie française , soit à l'achat d'actions cotées de France . Après des élargissements successifs, et sous l'impulsion des autorités européennes, cette limitation géographique a été supprimée, en dépit des réticences que pouvaient y opposer l'administration fiscale ou le Gouvernement . Le PEA accueille désormais des actions d'entreprises cotées de l'Union européenne ou de placements collectifs investis à 75 % au moins en actions de ces entreprises . Aujourd'hui, d'après les données collectées par le CSA pour l'AMF, plus de 60 % des supports détenus au sein d'un PEA ou d'un compte-titre seraient des actions de grandes entreprises du SBF120 114 ( * ) , 5 % des ETF.

Au cours de leurs travaux, les rapporteurs se sont d'abord intéressés à la suggestion de plusieurs acteurs de supprimer toute limitation géographique au PEA . En effet, cette limitation est aujourd'hui contournée. En recourant à des swaps ou contrats de performance avec une banque d'investissement, soit des contrats permettant d'échanger la performance d'un panier de valeurs contre un autre, en échange d'une commission, certains fonds permettent d'accéder à des actions détenues partout dans le monde. Pour reprendre l'exemple donné par Yomoni 115 ( * ) , les épargnants peuvent par exemple choisir d'investir dans un fonds indiciel coté (ETF) répliquant le CAC 40 et donc éligible au PEA. Le gérant du fonds passe un contrat de swap avec une banque d'investissement, qui délivre, en contrepartie d'une commission, la performance de l'indice des actions américaines. Ce sont des ETF dits à réplication synthétique.

Toutefois, la limitation géographique du PEA se justifie par le fait de réserver l'avantage fiscal qui lui est lié, et donc la dépense publique, au financement de l'économie française, puis européenne . À court-terme, il semble donc plus pertinent de conserver cette restriction, les épargnants pouvant se tourner vers d'autres produits pour diversifier leur portefeuille d'actions. De plus, supprimer cette limitation géographique pourrait s'avérer contreproductif pour la protection des épargnants : les épargnants les moins avertis pourraient prendre des risques non maîtrisés , en allant acheter des actions cotées sur les marchés des pays émergents, plus volatiles, avec un risque de change et réservés aux investisseurs aguerris.

Pour protéger les épargnants, et sur un sujet connexe, les rapporteurs proposent donc plutôt de renforcer les gardes fous en cas d'acquisition d'une action inéligible au PEA . Dans le cadre de leurs travaux, ils ont été informés de plusieurs litiges portant sur l'achat d'actions inéligibles au PEA. Dans ce cas, les épargnants sont contraints de les transférer sur un compte titre ordinaire. Cette opération n'est pas neutre puisque ce produit ne dispose pas du même avantage fiscal que le PEA. Les épargnants devraient pouvoir être dédommagés au moins partiellement des conséquences du transfert d'une action inéligible d'un PEA vers un compte-titre ordinaire en cas de défaut d'information avéré. En outre, chaque banque devrait être en mesure de bloquer informatiquement l'achat de titres inéligibles . Ce serait d'autant plus pertinent que le Brexit a conduit à transformer des titres auparavant éligibles en titres désormais inéligibles au PEA 116 ( * ) .

Recommandation n° 8 : maintenir la limitation géographique du plan d'épargne en actions (PEA) et imposer aux banques de bloquer automatiquement l'achat par leurs clients d'actions inéligibles au PEA. En cas de litige, prévoir un dédommagement au moins partiel des épargnants en cas de défaut d'information avéré de la part de l'établissement bancaire.

Niveau d'intervention : règlementation de l'Autorité des marchés financiers pour les établissements bancaires.

2. Augmenter la taille des fonds fiscaux

Les fonds fiscaux désignent les fonds permettant d'investir dans des sociétés non cotées en bourse afin de financer leur démarrage, leur développement ou leur transmission . Ce sont des fonds de capital risque ou de capital investissement, auxquels sont attachés des avantages fiscaux , contrepartie des aléas plus importants liés à la prise de participations dans ces sociétés, avec un double risque de perte en capital et d'illiquidité, le marché secondaire pour échanger les titres de ces entreprises pouvant être peu profond, voire inexistant.

La réduction d'impôt sur le revenu dite « Madelin » ou « IR-PME » 117 ( * ) permet ainsi de bénéficier d'un taux de réduction d'impôt de 18 %, temporairement bonifié à 25 % 118 ( * ) , sur les sommes investies pour la souscription au capital des PME, directement ou via un fonds d'investissement de proximité (FIP) ou un fonds commun de placement dans l'innovation (FPCI).

Les différents types de fonds de capital investissement

- les fonds communs de placement à risques (FPCR) : investis pour au moins 50 % en titres d'entreprises non cotées en bourse ;

- les fonds communs de placement dans l'innovation (FPCI) : investis pour au moins 60 % en titres d'entreprises innovantes non cotées en bourse ;

- les fonds d'investissement de proximité (FIP), investis pour au moins 60 % dans des petites et moyennes entreprises régionales non cotées en bourse.

Les FPCI et les FIP sont deux catégories de FPCR.

Source : Autorité des marchés financiers, « Investir via un fonds de capital investissement »

330 millions d'euros ont ainsi été collectés sur 35 fonds et auprès de 54 000 souscripteurs en 2020 , contre 318 millions d'euros, 30 fonds et 50 000 souscripteurs en 2019 119 ( * ) . En stabilisation, ces chiffres masquent toutefois une chute significative des collectes entre 2017 et 2018 - de plus d'un milliard d'euros à 355 millions d'euros - du fait notamment de la disparition de la réduction fiscale « ISF-PME ». 120 ( * )

Outre la question de la collecte, que la commission des finances du Sénat a tenté à plusieurs reprises de promouvoir en rehaussant le taux de la bonification temporaire à 30 % , se pose également la question de la taille de ces fonds fiscaux . En effet, un fonds de taille trop réduite a une probabilité plus forte d'afficher des frais plus élevés , tout en présentant des risques accrus .

Le constat précédemment réalisé sur le faible encours des fonds d'investissement ( cf. supra ) s'applique également aux fonds fiscaux, positionnés sur des segments du marché plus risqués et d'un volume moindre, peuvent eux-mêmes souffrir de ce problème de taille, avec une conséquence sur les frais proposés aux investisseurs, plus élevés pour couvrir les coûts fixes de ces produits (frais de comptabilité et d'audit, frais de dépôt 121 ( * ) ).

Outre ces charges, un fonds avec un encours faible peut surtout faire encourir davantage de risques aux investisseurs : la diversification des investissements sera plus limitée, avec une dilution du risque par conséquent plus faible, et la capacité de sélection des cibles par le fonds sera aussi amoindrie. Le rapport coût/performance peut alors s'en trouver dégradé.

Des clauses « anti-abus » ont donc été introduites pour protéger les épargnants et prévenir la multiplication des fonds de capital investissement de faibles encours. L'AMF doit ainsi refuser d'agréer la constitution d'un FIP ou d'un FPCI lorsque deux conditions ne sont pas satisfaites, sur une période de trois ans 122 ( * ) :

- chacun des FIP ou des FPCI constitués par la société de gestion de portefeuille doit présenter un montant total de souscriptions supérieur à cinq millions d'euros ;

- la totalité des fonds de capital investissement et des FPCI gérés par la société de gestion de portefeuille doit représenter un montant total des actifs sous gestion supérieur à cinquante millions d'euros.

En pratique, l'AMF n'a jamais eu à refuser cet agrément , qui constitue surtout une barrière à l'entrée pour les nouveaux entrants . Dans l'intérêt des épargnants, et au-delà de ces planchers, le régulateur prête également une attention particulière à la collecte des sociétés de gestion : l'AMF demande à ces dernières des lettres d'engagement concernant les dispositifs de collecte, les réseaux de distribution utilisés et le récapitulatif de la collecte des fonds commercialisés en année n-1 . Si l'engagement de la collecte est inférieur à cinq millions d'euros, la société doit fournir une analyse sur la viabilité et l'intérêt du fonds.

Les rapporteurs soutiennent ces efforts, qui apparaissent toutefois encore insuffisants pour poursuivre l'augmentation de la taille des fonds fiscaux . Les doubles planchers pourraient ainsi être rehaussés, par voie règlementaire, sans toutefois toucher à la durée de trois ans et en laissant une marge de souplesse pour les nouveaux entrants.

Toutefois, ces ajustements ne doivent pas avoir pour effet

d'exclure un trop grand nombre de fonds, d'autant plus que les rendements

proposés aux investisseurs avertis peuvent s'avérer

intéressants, autour de 10 % à long-terme

123

(

*

)

. Or, selon les

données collectées par France Invest

124

(

*

)

,

seuls 33 % des 15

FIP ont levé plus de cinq millions d'euros en 2020

(54 % en 2019) et

69 % des 19 FPCI (66 % en 2019).

C'est pour cette raison, et à l'instar de ce qu'a promu la commission des finances du Sénat lors de l'examen du projet de loi de finances pour 2020 et du projet de loi de finances rectificative pour 2021, que les rapporteurs proposent d'accompagner le rehaussement des seuils de taille critique d'une bonification temporaire à 30 % de la réduction d'impôt « Madelin » .

Recommandation n° 9 : rehausser les seuils de taille critique devant être atteints par les fonds fiscaux pour être agréés afin d'offrir aux épargnants des produits plus efficaces en termes de rapport coût/rendement/risque. En contrepartie, rehausser de manière temporaire le taux de la réduction d'impôt sur le revenu au titre du dispositif Madelin de 25 % à 30 %.

Niveau d'intervention : voies règlementaire et législative.

3. Faire évoluer le modèle de l'assurance vie pour accéder à des contrats plus performants

Le fonctionnement des contrats d'assurance vie a naturellement constitué un enjeu essentiel des travaux conduits par les rapporteurs, eu égard à la masse financière de cette épargne dans le patrimoine financier des ménages 125 ( * ) . Dans cette perspective, les rapporteurs se sont attachés à évaluer les évolutions législatives récentes permettant à l'épargnant de transférer son contrat d'assurance vie vers un autre contrat.

En principe, la transformation d'un contrat d'assurance vie en un autre contrat , c'est-à-dire le rachat total ou partiel d'un contrat et le versement de l'épargne récupérée dans un nouveau contrat, entraîne les conséquences fiscales d'un dénouement , ce qui correspond à la perte des avantages fiscaux associés aux anciens contrats.

Pourtant , la transférabilité offre de réels avantages pour la plupart des contrats , tant pour l'épargnant que pour la bonne allocation de l'épargne.

D'une part, la transférabilité permet d'accroître la concurrence entre les compagnies d'assurance, et ainsi de réduire les frais et d'augmenter les performances servies aux épargnants .

D'autre part, la transférabilité permet à l'épargnant d'opter pour un contrat permettant d' investir davantage son épargne dans le financement de l'économie réelle , par exemple, lors du transfert d'un contrat monosupport vers un contrat multisupports majoritairement investi en unités de compte.

Toutefois, à ce jour, la transférabilité des contrats d'assurance vie sans « frottement fiscal » reste limitée .

Certes, depuis 2005, il est désormais possible de transformer un contrat monosupport, donc uniquement investi en fonds euros, en un contrat multisupports, c'est-à-dire qui comprend une part d'unités de compte , afin d'encourager l'épargnant à se tourner vers des supports plus risqués , investis dans les fonds propres des entreprises. Il s'agit du dispositif dit « Fourgous » , prévu par l'article 1 er de la loi pour la confiance et la modernisation l'économie 126 ( * ) . Une instruction fiscale 127 ( * ) a précisé la portée du dispositif, en limitant la transférabilité aux contrats au sein d'un même assureur, et en prévoyant que la transformation du contrat sans perte de l'antériorité fiscale doive donner lieu à la conversion d'une « part significative » des engagements en unités de compte, afin de satisfaire l'objectif du législateur qui était de réorienter l'épargne vers des supports investis en actions . Elle évoque à cet effet le seuil de 20 %.

En 2013, les dispositions de la loi de finances rectificative 128 ( * ) ont complété ce dispositif pour permettre, sous certaines conditions, la transformation, sans perte de l'antériorité fiscale, d'un contrat d'assurance vie en contrat eurocroissance .

Plus récemment, la loi dite « Pacte » 129 ( * ) a élargi les possibilités de transférabilité en permettant de transférer tout ou partie d'un contrat d'assurance vie vers un nouveau contrat, sans perte d'antériorité fiscale, dès lors que les engagements convertis sont en partie investis en unités de compte ou en eurocroissance, et que la transformation du contrat est effectuée auprès du même assureur . La loi ne prévoit pas de part minimale d'unités de compte ni d'eurocroissance devant être souscrite pour conserver l'antériorité fiscale du contrat.

Concrètement, les dispositions de la loi dite « Pacte » permettent donc de simplifier et de généraliser le dispositif « Fourgous » déjà appliqué.

En 2020, les montants investis dans des contrats ayant fait l'objet d'une transformation sont estimés à 6,8 milliards d'euros , dont 1,4 milliard d'euros de réinvestissement net en unités de compte 130 ( * ) .

Ainsi, les dispositions de la loi « Pacte » ont constitué une nouvelle incitation pour les épargnants à transformer leur contrat d'assurance vie . Le montant des transferts reste toutefois marginal , s'élevant en 2020 à 0,4% de l'encours total de l'assurance vie 131 ( * ) .

a) La transférabilité permise par la loi « Pacte » : un compromis insatisfaisant

Les dispositions de la loi « Pacte » n'ont constitué qu'une faible avancée par rapport à celles qui avaient été adoptées par le Sénat en première lecture . En effet, à l'initiative de Christine Lavarde, le Sénat avait adopté un amendement 132 ( * ) , avec un avis favorable de la commission spéciale et défavorable du Gouvernement, visant à généraliser la possibilité de transférer son contrat d'assurance vie vers un autre contrat souscrit auprès d'un assureur différent , dès lors que le contrat initial a été souscrit il y a plus de huit ans.

Au-delà de ce rappel, les auditions menées par les rapporteurs font état de plusieurs blocages dans la mise en oeuvre des dispositions de la loi « Pacte » .

D'une part, la possibilité de transférer son contrat reste peu connue des épargnants . Ainsi, l'essentiel du flux de transfert proviendrait d'une politique volontariste de certains assureurs de faire migrer les anciens contrats vers de nouveaux produits, pour en simplifier la gestion opérationnelle, ou augmenter la part d'unités de compte des contrats qui ne sont pas éligibles au dispositif « Fourgous » 133 ( * ) .

D'autre part, les demandes de transfert se heurtent à la dichotomie entre les assureurs d'une part, qui assurent la gestion du contrat, et les courtiers d'autre part, qui en assurent la distribution . Or, en pratique, les transferts de contrats avec un changement de distributeur se sont révélés complexe pour les assurés, faisant ainsi état de pratiques commerciales variables 134 ( * ) , chaque assureur définissant sa politique d'acceptation des demandes de transfert. Les rapporteurs s'étonnent de ces difficultés, étant donné que les transferts dans le cadre du dispositif « Fourgous » pouvaient déjà impliquer un changement de distributeur.

Sur ce point, la Fédération française de l'assurance (FFA) a récemment pris l'engagement 135 ( * ) d'automatiser les demandes de transfert présentée par le distributeur qui a commercialisé le produit d'origine. Tout en rappelant que les demandes impliquant un changement de distributeur nécessite une analyse au cas par cas, notamment pour vérifier la bonne immatriculation du nouveau distributeur auprès de l'Orias, la FFA reconnaît que « le changement d'intermédiaire ne constitue pas un critère d'appréciation pour l'acceptation ou le refus de la demande de transfert sollicitée par un client », étant donné que celui-ci reste libre de choisir son intermédiaire.

Si les rapporteurs saluent cet engagement, ils regrettent que l'application des dispositions de la loi « Pacte » ne se traduise pas , dans les faits, par un véritable droit de l'assuré à ce transfert , dès lors que les conditions prévues par la loi sont réunies, y compris lorsque le transfert implique un changement de distributeur. En pratique, les dispositions autorisant le transfert sont perçues comme une faculté de l'assureur d'accéder à la demande ou non , celui-ci n'étant contraint que d'informer annuellement l'assuré de l'existence de cette possibilité de transfert 136 ( * ) .

Afin d'éviter un traitement des demandes de transfert au cas par cas, le cadre législatif devrait, a minima , être précisé pour harmoniser et sécuriser la démarche de l'épargnant voulant transférer son contrat au sein du même assureur .

Recommandation n° 10 : afin de garantir une réelle transférabilité des contrats d'assurance vie, préciser les modalités de transfert pour harmoniser les politiques de traitement des demandes et garantir la possibilité à l'épargnant qui remplit les conditions de ce transfert de pouvoir le faire.

Niveau d'intervention : législatif et réglementaire

Plus généralement, les rapporteurs restent convaincus qu'un dispositif de transfert des contrats d'assurance vie plus ambitieux peut être mis en oeuvre , en dépit des risques associés à la transférabilité totale évoqués lors de l'examen du projet de loi « Pacte ».

Certes, le débat avait alors mis en évidence trois risques principaux associés à une transférabilité totale des contrats d'assurance vie, jugés alors par Bruno Le Maire, ministre de l'économie, d' « excessifs à la fois pour l'économie française, pour les assureurs eux-mêmes et pour la fiscalité associée à l'assurance vie » 137 ( * ) .

Le premier repose sur l'idée selon laquelle une transférabilité totale fragiliserait structurellement le bon fonctionnement du secteur assurantiel .

En effet, le principe d'une transférabilité se heurterait à la nécessité de maintenir l'épargne investie dans le contrat d'assurance vie sur une période suffisamment longue . D'une part, les placements hors unités de compte, tels que les titres obligataires par exemple, continuent de représenter 80 % de l'actif des assureurs en 2020 138 ( * ) , et leur maturité correspond généralement à la durée anticipée dont l'assureur dispose avant le rachat du contrat. D'autre part, les auditions menées ont rappelé que la durée de détention de ces obligations tend à s'allonger, compte tenu de l'augmentation de l'espérance de vie des épargnants, mais aussi des évolutions fiscales successives qui ont réduit progressivement les avantages fiscaux pour les nouveaux contrats, valorisant davantage les anciens contrats des épargnants.

Or, en cas de remontée des taux d'intérêt, les épargnants voudront transformer leur contrat en souscrivant un nouveau contrat, éventuellement chez un autre assureur, proposant une meilleure rémunération. Par conséquent, la perspective d'une « fuite » importante des anciens contrats incite l'assureur à investir sur des obligations à duration moins longue , réduisant ainsi la performance servie aux nouveaux assurés, tout en contractant la marge réalisée par les assureurs, au risque de déséquilibrer leur bilan.

En outre, un autre frein tient aux règles comptables d'affectation des plus-values en cas de rachat anticipé. En effet, si une plus-value est réalisée en cas de rachat, celle-ci est affectée à la réserve de capitalisation, qui est assimilée à des fonds propres de l'assureur : sa hausse tend ainsi à dégrader, d'un point de vue comptable, la rentabilité de l'assureur.

Compte tenu de ces contraintes, lors de son audition, la Fédération française de l'assurance (FFA) a estimé qu'approfondir les modalités de transfert des contrats d'assurance vie existantes risquait de déstabiliser le marché de l'assurance vie , dans un contexte de marges de manoeuvre déjà contraintes par la persistance de taux bas.

Le second risque identifié serait qu'une transférabilité totale nuirait au financement stable et de long-terme de l'économie par l'épargne investie dans l'assurance vie . En effet, afin de se prémunir contre le risque de rachats anticipés massifs, l'épargne serait investie dans des actifs liquides et sans risque, tels que les fonds euros, au détriment des unités de compte, notamment investies dans les produits de fonds propres des entreprises.

Enfin, le troisième risque serait la remise en cause du bien-fondé du régime fiscal avantageux associé à l'assurance vie . En effet, le taux d'imposition réduit et les abattements annuels éligibles pour les souscripteurs de contrats de plus de huit ans sont justifiés par le fait de maintenir une épargne bloquée pendant cette période, afin de garantir un horizon d'investissement à l'assureur pour investir dans des actifs moins liquides et plus rémunérateurs.

Au terme de leurs travaux, les rapporteurs considèrent toutefois que la portée de ces risques liés à la transférabilité des contrats, peut être limitée par plusieurs mesures .

S'agissant du risque relatif à la stabilité bilancielle des assureurs, un plafonnement annuel, par souscripteur , du montant investi dans un contrat d'assurance vie pouvant faire l'objet d'un transfert se traduisant par la souscription d'un nouveau contrat chez un assureur différent, sans perte de l'antériorité fiscale, pourrait être prévu. Ce plafonnement viserait à réduire les risques de « fuite » massive de l'épargne investie, obligeant les assureurs du contrat d'origine à vendre les actifs sous-jacents .

Dans cette optique, les rapporteurs rappellent que dans les hypothèses où ces opérations de transfert seraient de nature à mettre en péril la solvabilité de l'assureur, le législateur a prévu plusieurs freins visant à sécuriser la stabilité du secteur . Ainsi, il reviendrait à l'Autorité de contrôle prudentiel et de résolution (ACPR) de prendre des mesures nécessaires, telles que la suspension, la restriction, ou encore l'interdiction temporaire de la libre disposition de tout ou partie de ses actifs 139 ( * ) . Dans l'hypothèse d'une vague de rachats non anticipés qui menacerait la stabilité du système financier dans son ensemble, le Haut conseil de stabilité financière pourrait également limiter temporairement les opérations sur les contrats d'assurance vie 140 ( * ) .

En outre, la transférabilité totale, c'est-à-dire d'un assureur à l'autre, autorisée au bout de plusieurs années de souscription, permet de juguler le risque de retraits non anticipés. Ce délai pourrait être de huit ans , pour se calquer sur l'antériorité actuellement requise pour bénéficier des avantages fiscaux de l'assurance vie.

S'agissant du risque pour le financement de l'économie, les rapporteurs soulignent que les modalités actuelles de transférabilité ne semblent pas plus favorables au fléchage de l'assurance vie vers les produits de fonds propres des entreprises et l'investissement de long-terme .

En effet, les dispositions de la loi « Pacte » permettent déjà aux épargnants de transformer leur contrat d'assurance vie en un contrat multi-support avec une part d'unités de compte inférieure au contrat d'origine, sans perte de l'antériorité fiscale, fléchant ainsi une moindre part de leur épargne vers les produits de fonds propres des entreprises .

Enfin, en réponse à la critique fondée sur la justification de l'avantage fiscal de l'assurance vie, les rapporteurs estiment que la fiscalité avantageuse, aujourd'hui accordée pour inciter au placement de l'épargne sur une longue période, présente l'inconvénient de rendre les épargnants moins sensibles à la problématique des frais élevés , et constitue ainsi un frein à l'accroissement de la concurrence sur ce marché.

En tout état de cause, il apparaît regrettable que les bénéfices pour les assurés issus d'une réelle transférabilité de leur contrat d'assurance vie ne soient pas plus souvent liés à ceux, bien identifiés par la théorie économique, offerts aux consommateurs en cas d'accroissement de la concurrence sur un marché oligopolistique .

Dès lors que le libre choix des épargnants repose sur une véritable transparence sur les coûts de chaque support d'investissement et les performances attendues, il n'existe aucun intérêt pour eux de rester captifs de leur choix initial , d'autant que leurs préférences en termes de gestion de leur contrat peuvent évoluer au cours du temps.

Recommandation n° 11 : permettre une transférabilité totale des contrats d'assurance vie, sous réserve d'introduire des mesures permettant de juguler les risques inhérents. Deux conditions seraient ainsi prévues : une durée de détention minimale du contrat de huit ans avant tout transfert et un plafonnement annuel des sommes pouvant être transférées chez un autre assureur.

Niveau d'intervention : législatif

b) L'eurocroissance : un produit destiné à organiser la sortie des fonds euros mais qui n'atteint pas sa cible

Véritable « success story française » 141 ( * ) , l'assurance vie détient depuis plusieurs décennies le titre de « placement préféré des français ». En dépit de la baisse des taux d'intérêt depuis plusieurs années, l'assurance vie reste attractive, comme en témoigne la collecte annuelle nette qui n'a été négative qu'à deux reprises depuis dix ans ( cf. infra ).

La pérennité de ce succès repose sur le fait que l'assurance vie constitue, aux yeux des épargnants, le « triptyque magique » réunissant la sécurité avec un capital garanti, la liquidité grâce aux possibilités de rachats, et un rendement au rendez-vous , supérieur à l'inflation depuis une décennie. Le régime fiscal favorable lui permet également d'être considéré comme un support d'épargne à vocation de transmission patrimoniale, ou de financement de sa retraite. Le recours à ce support d'épargne pour préparer sa retraite apparaît d'autant plus privilégié que le fonctionnement des plans d'épargne retraite repose sur un principe d'indisponibilité de l'épargne, malgré des dérogations récentes prévues par le législateur.

Ainsi, une enquête IPSOS de 2017 révèle que la première motivation des épargnants est la sécurité (40 %), suivi par la disponibilité de l'épargne à tout moment (34 %), tandis que l'objectif de rendement n'est que marginal (16 %). Dans ce contexte, une très grande majorité des personnes interrogées estiment que l'assurance vie permet de transmettre son patrimoine dans de bonnes conditions (73 %), et d'offrir des garanties face aux incertitudes de l'avenir (67 %) 142 ( * ) .

En son sein, les fonds euros constituent la pierre angulaire de ce « triptyque » . Il s'agit de supports labellisés en euros avec un capital garanti et des intérêts acquis une fois versés. Il présente, au début de chaque exercice annuel, un taux minimum garanti (TMG) de revalorisation du capital pour l'année à venir. Compte tenu de la garantie en capital offerte, les fonds euros sont majoritairement investis dans des actifs obligataires , à hauteur de 75 % environ 143 ( * ) .

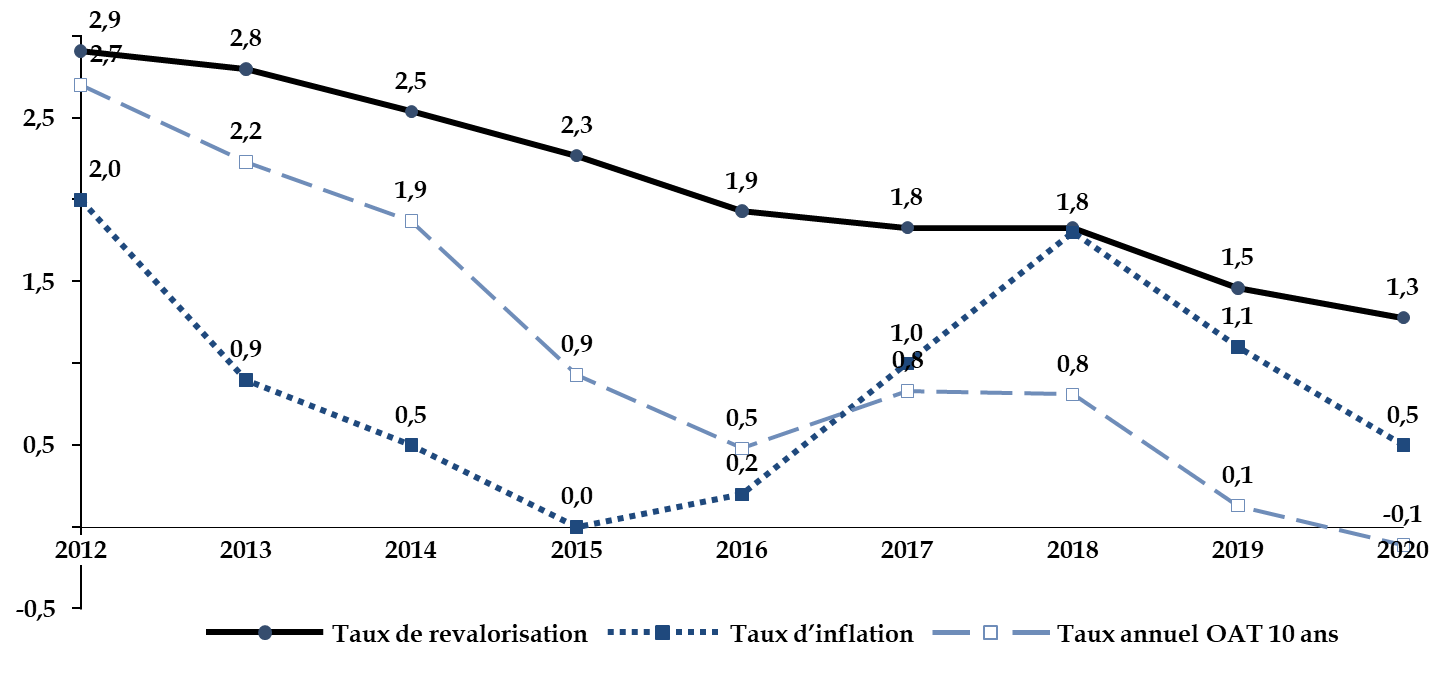

Toutefois, le rendement des fonds euros connaît une baisse importante depuis plusieurs années , qui s'explique essentiellement par la baisse des taux sur les emprunts obligataires de référence, tout en restant encore supérieur à l'inflation avant l'imposition des prélèvements sociaux.

Évolution du taux de revalorisation des fonds

euros par rapport

au taux d'inflation et au rendement des OAT à 10

ans

(en pourcentage)

NB : le taux de revalorisation est le taux d'intérêt du rendement garanti et de la participation aux bénéfices techniques et financiers du contrat. Il est brut de prélèvements sociaux, mais net de frais de gestion et il est pondéré de la moyenne des provisions mathématiques d'ouverture et de clôture de chaque exercice. Il correspond au taux servi aux assurés au titre de l'année N.

Source : commission des finances, à partir des données de l'ACPR, de l'INSEE et des documents budgétaires

Le modèle de gestion des fonds euros permet toutefois d'amortir l'érosion de son rendement .

En effet, chaque année, l'assureur est tenu de distribuer au moins 85 % des bénéfices financiers et 90 % des bénéfices techniques aux assurés 144 ( * ) . Cette distribution peut être immédiate, c'est-à-dire qu'elle vient majorer le taux minimum garanti annuellement, ou différée en étant affectée à la provision pour participation des bénéfices (PPB). Les sommes affectées à la PPB doivent être reversées aux assurés dans un délai de huit ans. Par conséquent, la distribution ultérieure de la PPB permet de lisser dans le temps la moindre rémunération des fonds euros servie aux épargnants . En outre, le stock des anciennes obligations, dont la valeur s'est appréciée en raison de la baisse des taux d'intérêt, permet de servir une rémunération aux épargnants supérieure à celle des marchés obligataires.

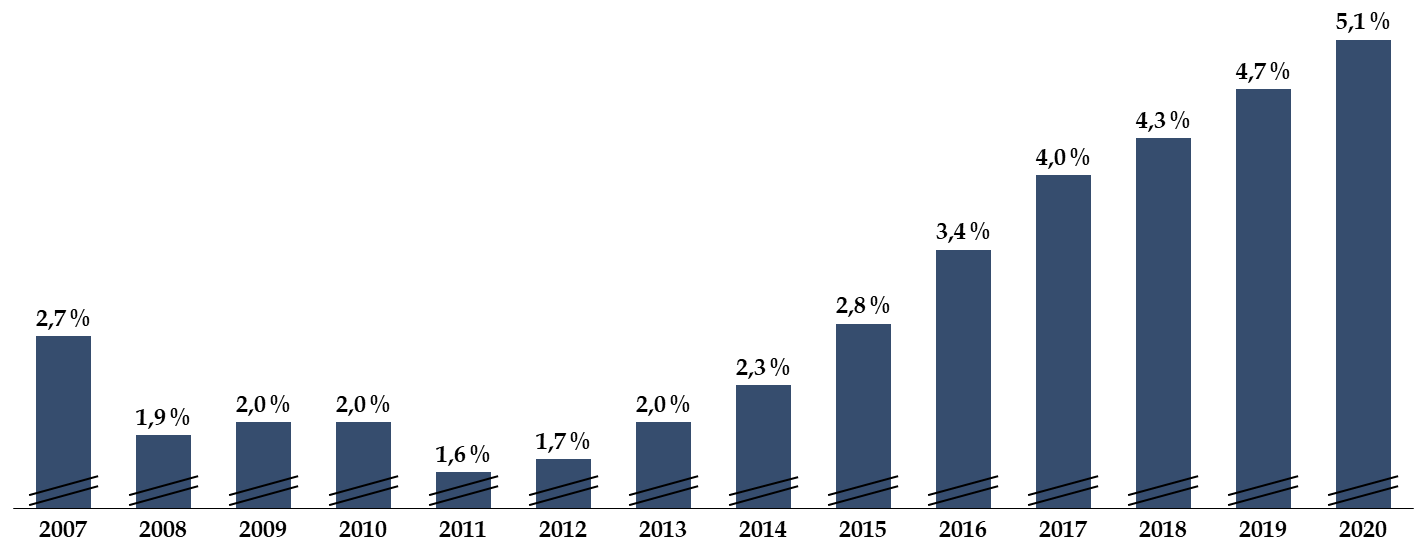

Par conséquent, la baisse de la rémunération servie aux épargnants s'est accompagnée en parallèle d'un accroissement de la part des bénéfices affectée à la PPB . Ainsi, en 2020, le taux moyen servi aux assurés sur les supports euros des contrats s'est établi à 1,28 % , contre 1,46 % en 2019, soit un niveau historiquement bas . Dans le même temps, le niveau de provisionnement de la PPB a encore augmenté, atteignant 5,1 % des provisions d'assurance vie.

Évolution du taux de provisions pour

participation

aux bénéfices (PPB)

(en pourcentage)

Source : Autorité de contrôle prudentiel et de résolution

En tout état de cause, la baisse continue des taux d'intérêt menace l'équilibre du modèle d'affaires des fonds euros à moyen terme . En effet, comme l'indique l'ACPR, « la rentabilité des portefeuilles s'érode chaque année à cause du renouvellement des obligations arrivant à échéance et l'investissement d'une partie des primes nettes encaissées, sur des titres à rendements sensiblement plus faibles voire négatifs en 2020 ». Ainsi, les obligations dont le taux est supérieur à 3 % ne représentent plus qu'à peine plus du tiers des obligations détenues par les assureurs, et la moitié de celles-ci arriveront à échéance avant 2025 145 ( * ) .

Au-delà de la question du maintien de la rémunération servie aux épargnants, qui s'érode déjà de façon importante, cette situation comporte un risque en cas de remontée des taux d'intérêt . La valeur des obligations déjà acquises diminuerait par rapport aux nouvelles, ce qui se traduirait par des moins-values lors de leur cession, et un risque sur la capacité des fonds euros à servir une rémunération attractive par rapport à d'autres produits. Ainsi, à court et moyen terme, le modèle des fonds euros se heurte à un problème de rendement. À long terme, la hausse des taux d'intérêt fait peser un risque de compétitivité par rapport à d'autres actifs .

Les rapporteurs rappellent que la prise de distance de l'épargnant vis-à-vis des fonds euros, au bénéfice des unités de compte, est plus bénéfique au financement des produits de fonds propres des entreprises, et en particulier des entreprises participant au financement de l'innovation technologique. Ainsi, comme l'a souligné Philippe Tibi, en 2017, après mise en transparence, à peine 7 % des actions cotées dans lesquelles étaient investis les fonds euros correspondaient au secteur technologique , contre une moyenne mondiale de 19 % 146 ( * ) . Plus généralement, l'augmentation de la part de l'encours en unités de compte, par rapport aux fonds euros, permettrait de renforcer la détention domestique, par les épargnants français, des entreprises françaises .

C'est dans cette perspective qu'ont été créés en 2014 147 ( * ) les contrats eurocroissance , prévoyant une garantie du capital à terme, et non plus à tout moment. En maintenant un capital garanti à un horizon connu, l'eurocroissance reste au coeur du métier de l'assurance vie, et se distingue de la gestion d'actifs. Les deux principaux objectifs étaient les suivants :

- réduire la contrainte de liquidités encadrant les opérations des assureurs et qui limitait les investissements considérés comme plus risqués ;

- offrir à l'épargnant un profil de risque intermédiaire entre les fonds euros et les unités de compte, mais également des perspectives de rendement supérieurs aux premiers.

Le déploiement de ces contrats a été encouragé par le législateur 148 ( * ) en prévoyant le maintien de l'antériorité fiscale du contrat en cas de transformation d'un contrat monosupport ou multisupport en contrat euro-croissance. Par la suite, l'article 72 de la loi dite « Pacte » en a simplifié les caractéristiques pour favoriser sa commercialisation 149 ( * ) .

Pour autant, les auditions menées témoignent du fait que ce nouveau support d'épargne n'a pas encore trouvé sa cible . En 2020, l'encours des fonds eurocroissance s'élève à 3,3 milliards d'euros 150 ( * ) : s'il affiche une progression de 9 % par rapport à 2019, cet encours reste marginal au sein de l'assurance vie française.

Interrogés par les rapporteurs sur ce point, la direction générale du Trésor et la Fédération française de l'assurance (FFA) partagent le constat sur ce « désamour », tout en peinant à en fournir un diagnostic. L'une des raisons les plus souvent évoquée est le fait que les réseaux de distribution ne se seraient pas appropriés le produit , complexe à expliquer à l'épargnant, en dépit des dernières évolutions législatives visant à le simplifier.

Pourtant, le Gouvernement a bien essayé de rendre le fonds eurocroissance plus attractive, en stimulant son rendant grâce au transfert des plus-values latentes depuis le fonds euros 151 ( * ) .

Outre la formation des réseaux de distribution, ce déploiement peu ambitieux révèle surtout, s'il fallait encore le démontrer, la préférence des épargnants pour le risque zéro, au détriment de la rémunération servie . De ce point de vue, le surplus d'épargne des ménages pendant la crise sanitaire, principalement placée sur les livrets réglementés et estimé à 157 milliards d'euros depuis le début de la crise 152 ( * ) , atteste de cette aversion pour le risque très fortement ancrée chez les épargnants français .

Si en théorie l'eurocroissance aurait pu se substituer progressivement aux fonds euros, force est de constater que ce produit peine toujours à trouver son public. Au-delà de la question du support pouvant remplacer les fonds euros, les rapporteurs se sont interrogés sur l'utilité de la mise en oeuvre de nouvelles incitations fiscales pour détourner les épargnants de ceux-ci. Or, toute nouvelle disposition fiscale visant à pénaliser le recours aux fonds euros ne pourrait s'appliquer que sur les nouveaux contrats, ou sur les nouveaux versements sur des anciens contrats, entraînant de facto une revalorisation des anciens contrats , rendant les épargnants toujours captifs de ceux-ci.

En outre, de nouvelles incitations fiscales ne semblent pas indispensables pour réduire l'attractivité des fonds euros, dès lors que les assureurs adaptent déjà leurs pratiques commerciales en ce sens . Par exemple, certains d'entre eux ne proposent plus à la souscription de nouveaux contrats comportant uniquement des fonds euros, mais impose un quota minimal d'unités de compte afin de diversifier les placements et augmenter les perspectives de rendement, au coût d'une prise de risque accrue pour l'épargnant. Ils peuvent également accorder un « bonus » sur la rémunération servie au titre des fonds euros si le contrat comprend par ailleurs une part minimale d'unités de compte. De la même façon, certains nouveaux contrats garantissent désormais le capital brut des frais de gestion, et non plus nets.

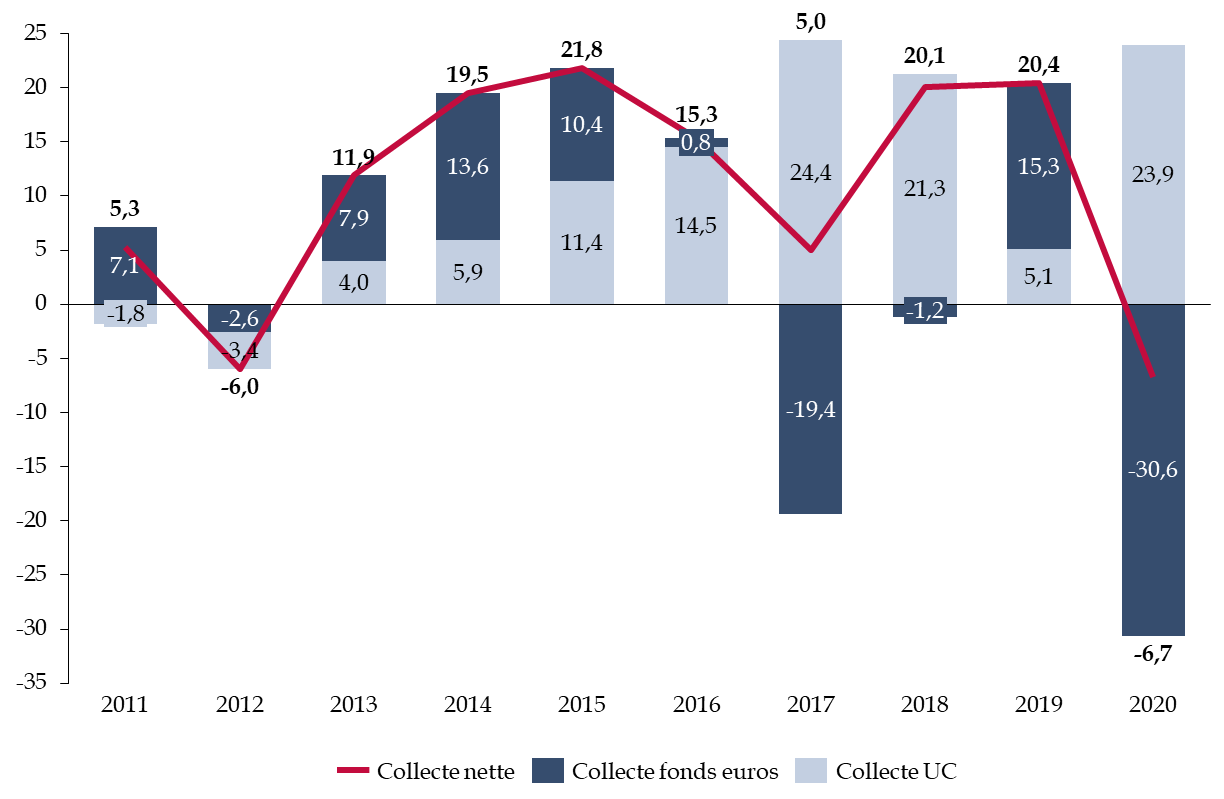

Par conséquent, la part d'unités de compte au sein de la collecte tend à augmenter depuis plusieurs années , à l'exception de l'année 2019. Au cours de cette année, la collecte en fonds euros a en effet augmenté en raison de la baisse des rachats sur ce support et des arbitrages en sa faveur au début d'année compte tenu des corrections sur les marchés boursiers les mois antérieurs 153 ( * ) .

Collecte nette annuelle par type de supports depuis dix ans

(en milliards d'euros)

Source : Autorité de contrôle prudentiel et de résolution

Pour autant, si les unités de compte permettent de diversifier les actifs des fonds euros, ils ne sont pas sans risque. Or, dans un contexte de taux bas, la protection de l'épargnant passe par un respect strict des obligations du devoir de conseil du distributeur.

4. Favoriser la migration de l'assurance vie vers les plans d'épargne retraite pour préparer la fin de la vie active

La réforme des plans d'épargne retraite (PER) prévue par la loi dite « Pacte » 154 ( * ) a permis de considérablement simplifier le paysage de l'épargne retraite supplémentaire en France , auparavant caractérisée par une offre complexe et illisible des différents PER existants, présentant chacun des modalités de fonctionnement et un cadre fiscal propre. Ainsi, l'épargne retraite supplémentaire ne représentait qu'un support marginal sur le marché de l'épargne français. Fin 2019, l'encours de l'épargne retraite ne s'élevait qu'à 240 milliards d'euros , soit sept fois moins que celui de l'assurance vie.

Les dispositions de la loi dite « Pacte » 155 ( * ) ont mis en oeuvre un cadre législatif commun à l'ensemble des PER, et ont créé trois nouveaux types de contrats :

- un plan d'épargne retraite individuel (PERIN) ;

- un plan d'épargne retraite entreprise collectif (PERCO) ;

- un plan d'épargne retraite entreprise obligatoire .

L'attractivité des nouveaux PER est renforcée par la simplification de son utilisation , notamment grâce à la portabilité des droits d'un contrat à un autre, une harmonisation des conditions de déblocage anticipé, un choix entre une sortie en capital ou en rente lors du dénouement. En outre, la gestion pilotée, c'est-à-dire la délégation de la gestion de son épargne permettant de réduire progressivement la prise de risque en fonction de l'âge de départ en retraite et du profil de l'investisseur, devient l'option par défaut de gestion des PER.

La commercialisation de ces PER « nouvelle génération » rencontre un réel succès . Ainsi, au 31 décembre 2020, l'encours total de l'épargne retraite s'élevait à 269 milliards d'euros , soit une hausse de 12 % en un an. Sur cet encours, les nouveaux PER représentent 31,6 milliards d'euros , dont 22,4 milliards d'euros au titre du PERIN. L'essentiel de l'encours des nouveaux PER correspond à la transformation des anciens contrats (84 %) 156 ( * ) .

Outre la simplification de ce segment du marché de l'épargne et le développement d'une épargne par capitalisation en vue de la retraite, la réforme visait à orienter davantage les épargnants vers l'investissement en actions d'entreprises.

En effet, l'épargne retraite constitue une épargne de long terme, plus propice à la diversification des actifs investis , et donc offrant des perspectives de rendement supérieures . Par conséquent, le PER apparaît être un support d'épargne plus adapté à la préparation du financement de la retraite que l'assurance vie , en particulier les fonds euros, pour lesquels la contrainte de liquidité limite les perspectives de rendement à long terme pour les épargnants.

Le succès actuel du déploiement du PER répond à cet objectif. En effet, pour la première fois en 2021, les épargnants considèrent que le PER est le meilleur produit d'épargne pour préparer sa retraite (32 % d'entre eux), devant l'assurance vie (28 %), en net recul depuis 2017 157 ( * ) .

Lors de l'examen du projet de loi « Pacte », le législateur a d'ailleurs prévu un dispositif visant à encourager le transfert de l'épargne investie dans un contrat d'assurance vie vers un PER 158 ( * ) . L'épargnant qui souhaite procéder à un rachat de son contrat d'assurance vie et verser l'épargne récupérée dans un PER peut, jusqu'au 1 er janvier 2023, bénéficier d'un doublement des abattements annuels en vigueur pour l'imposition des gains en cas de rachat, soit 9 200 euros pour un célibataire et 18 400 euros pour un couple. La sortie du contrat d'assurance vie doit s'effectue plus de cinq ans avant que le titulaire n'atteigne l'âge de départ à la retraite.

En outre, lors du versement de ces sommes dans le PER, l'épargnant peut bénéficier des avantages fiscaux des versements volontaires des PER , en optant pour la déductibilité de ces sommes de son revenu global, dans la limite de 10 % de ses revenus professionnels et de huit fois le plafond annuel de la sécurité sociale. Le versement de ces sommes dans le PER doit être effectué avant le 31 décembre de l'année du rachat.

Certes, l'objectif de cette double incitation fiscale, bornée dans le temps, était d'encourager la demande pour ces nouveaux produits d'épargne réformés ainsi que leur commercialisation par les réseaux de distribution. Si le succès des PER n'est plus à démontrer, la prorogation de cette incitation fiscale permettrait de poursuivre un autre objectif , à savoir la migration des épargnants de leurs anciens contrats d'assurance vie, a fortiori s'il est investi dans des fonds euros, au profit d'un produit d'épargne plus adapté pour faire fructifier son épargne en vue de la retraite .

Les rapporteurs rappellent toutefois l'importance du devoir de conseil lors d'un transfert de l'assurance vie vers un PER . En effet, l'épargnant doit être alerté des désavantages de ce transfert , tels que la perte de certaines garanties, des modifications de tarifs, et notamment l'existence d'un minimum de versement dans certains PER, ainsi que la prise de risque accrue par rapport à certains contrats d'assurance vie en raison de la gestion pilotée. Comme le relève le Comité consultatif du secteur financier 159 ( * ) (CCSF), il convient d'être autant plus attentif que le transfert d'une assurance vie vers un PER peut constituer une opportunité pour l'assureur qui améliore sa marge de solvabilité, tout comme le distributeur dont la rémunération peut être supérieure en accroissant la part d'unités de compte. En tout état de cause, l'épargnant qui procède à un tel transfert renonce en partie à la liquidité permise par l'assurance vie , dès lors que les sommes versées dans un PER sont en principe bloquées jusqu'à l'âge de départ à la retraite, à l'exception de quelques cas encadrés par le législateur.

Recommandation n° 12 : poursuivre la

migration de l'assurance vie vers les produits d'épargne retraite pour

inciter les épargnants à préparer au mieux les

départs de la vie active. Pour encourager cette migration, proroger

au-delà

du 1

er

janvier 2023 le bénéfice de

l'incitation fiscale mise en place par la loi « Pacte »

pour transférer les sommes investies dans un contrat d'assurance vie

vers un plan d'épargne retraite.

Niveau d'intervention : législatif

5. Développer un produit d'épargne retraite peu coûteux pour l'épargnant et stimuler la concurrence sur ce segment du marché

Afin d'accroître la concurrence sur le marché des plans d'épargne retraite (PER), et d'étoffer la gamme de produits disponibles, la loi dite « Pacte » a prévu que le PER puisse prendre deux modalités :

- un PER sous forme de contrat d'assurance vie souscrit auprès d'un assureur, d'une mutuelle ou d'un institut de prévoyance. Comme pour les contrats d'assurance vie, ils sont investis dans des fonds euros et des unités de compte ;

- un PER sous forme de compte-titres ouvert auprès d'un gestionnaire d'actifs. Il est directement investi dans des fonds d'investissement.

Toutefois, les auditions ont dressé le constat unanime de la prépondérance des PER assurantiels par rapport aux PER sous forme de compte-titres . En effet, à la date de publication du rapport du Comité consultatif du secteur financier (CCSF) sur les nouveaux PER, soit en juillet 2021, seules deux offres de PER comptes-titres étaient proposées sur le marché 160 ( * ) .

Plusieurs raisons ont été évoquées pour expliquer cette faible pénétration du marché des PER comptes-titres, telles que les habitudes des réseaux de distribution , caractérisés par l'importance de la bancassurance, le développement coûteux des systèmes d'information des gestionnaires d'actifs pour ces nouveaux produits, une domination historique des assureurs sur le marché des PER individuels, ainsi que des avantages structurels du PER assurantiel par rapport au PER compte-titres.

Sur ce point, il est vrai que le PER assurantiel présente, aux yeux de l'épargnant, des caractéristiques séduisantes . En effet, l'accès aux fonds euros lui permet de garantir plus facilement l'épargne investie, il bénéficie d'une fiscalité avantageuse en cas de décès, il permet de souscrire des garanties complémentaires.

Toutefois, le PER compte-titres présente également de réels atouts, parmi lesquels le fait qu'il permette d'offrir une gamme plus large de supports d'investissement, mais surtout des frais potentiellement moins élevés pour l'épargnant.

En effet, compte tenu de la structure de coûts complexe de l'assurance vie précédemment évoquée, les frais pratiqués dans un PER assurantiel constituent un véritable « millefeuille » tarifaire dont le coût peut être très élevé . Ainsi, l'étude commandée récemment par le CCSF a évalué, par analyse d'un échantillon de contrats, que « la somme des frais de gestion propres à l'assureur et aux sociétés de gestion avec des unités de comptes investies en actions s'élève déjà à près de 3 % , sans même compter les autres frais (sur versement, d'arbitrage, etc.) » 161 ( * ) .

Pour les rapporteurs, outre les raisons historiques de structuration du marché, ces frais élevés ne peuvent être pratiqués qu'en raison d'une « cécité fiscale » des épargnants qui se manifeste en deux temps :

- d'une part, la déductibilité des versements à l'entrée du PER du revenu brut global rend l'épargnant moins sensible au niveau de frais ;

- d'autre part, les avantages fiscaux associés au PER assurantiel en cas de décès avantage nettement ce type d'enveloppe plutôt que le compte-titres.

PER et fiscalité en cas de décès du titulaire

Le décès du titulaire entraîne la clôture du plan, et les sommes épargnées doivent être reversées aux héritiers ou aux bénéficiaires.

Dans le cas d'un PER compte-titres, le montant de ces sommes est intégré dans l'actif successoral, et est donc soumis aux droits de mutation à titre gratuit de droit commun.

Dans le cas d'un PER assurantiel, si le décès du titulaire se produit avant ses 70 ans, les sommes placées dans le PER ne sont pas intégrées à l'actif successoral et sont exonérées de droits de mutation à titre gratuit jusqu'à 152 500 euros par bénéficiaire. Au-delà, elles sont soumises à un prélèvement à hauteur de 20 %, puis de 31,25 % au-delà de 700 000 euros. En cas de décès après ses 70 ans, les sommes issues du PER sont exonérées dans la limite de 30 500 euros, cet abattement étant partagé entre l'ensemble des bénéficiaires désignés. Au-delà, elles sont soumises aux droits de mutation à titre gratuit.

Source : commission des finances

Pour y remédier, une solution aurait pu consister à aligner le régime fiscal applicable aux PER compte-titres sur celui applicable aux PER assurantiel. Cette piste n'a pas été retenue par les rapporteurs en raison de son coût nécessairement élevé pour les finances publiques. En tout état de cause, la divergence de régime fiscal reste, à l'heure actuelle, une difficulté du déploiement du PER compte-titres.

Toutefois, l'essor actuel de ce segment du marché de l'épargne devrait permettre d'accroître progressivement la concurrence exercée par les PER compte-titres . À l'inverse, des PER assurantiels à bas coûts peuvent également émerger, notamment grâce à une gestion indicielle.

En tout état de cause, le déploiement de ces produits d'épargne doit nécessairement se traduire par la commercialisation d'un produit peu coûteux, facile d'accès, et rentable pour les épargnants. Alors que la retraite supplémentaire reste toujours marginale en France, représentant environ 2 % des prestataires versées en 2019 162 ( * ) , il est indispensable de dynamiser l'épargne retraite supplémentaire pour maintenir le niveau de vie à l'âge de la retraite, dans un contexte de besoin accru de financement des régimes obligatoires et de l'allongement de l'espérance de vie .

Pour ce faire, les rapporteurs proposent le développement d'un PER dont la gestion serait peu chargée en frais afin d'optimiser le rendement servi , en reposant, par exemple, uniquement sur la gestion passive, la souscription de fonds indiciels et dont la gestion serait assurée par une entité publique non lucrative.

Il s'agirait ainsi de s'inspirer de la gouvernance du « National Employment Savings Trust » (NEST) britannique, fonds de pension public. La gestion de ce produit pourrait être confiée à la Caisse des dépôts et des consignations, compte tenu de son statut d'organe financier public et de son expertise en la matière, notamment en raison de la gestion administrative du régime additionnel de la fonction publique.

Les rapporteurs estiment que la mise en place d'un tel produit qui, contrairement au « NEST » britannique, resterait facultatif, agirait pour le marché des PER comme un « révélateur » de la performance pouvant être servie à peu de frais aux épargnants, permettant ainsi de stimuler la concurrence sur ce segment du marché de l'épargne, et encouragerait l'élargissement de la gamme des PER proposée.

Le « National Employment Savings Trust » (NEST)

Le NEST est un fond de pension public , créé en 2008 à la suite de la réforme des retraites adoptée au Royaume-Uni, dont l'un des objectifs était d'accroître le taux d'épargne des ménages en vue de la retraite, notamment en rendant obligatoire l'adhésion de certains salariés à un plan d'épargne retraite dans le cadre de leur entreprise. L'adhésion à NEST est obligatoire pour les salariés éligibles, sauf s'ils le déclinent, et les indépendants peuvent également y souscrire. Cette souscription « automatique » a permis une croissance rapide du fond de pension, dont le nombre de souscripteurs s'élève à 9 millions de personnes en 2020, pour un actif sous gestion de 9,5 milliards de livres environ , soit 66 % de plus qu'en 2019, contre 400 000 livres en 2012.

Les versements de chaque salarié sont composés d'une participation du salarié, de l'employeur et d'un crédit d'impôt de l'État , permettant de répartir la charge de la contribution au plan d'épargne retraite. La contribution obligatoire des employeurs a augmenté progressivement, en passant de 1 % de la rémunération à 3 % entre 2012 et 2018. Le salarié bénéficie d'une portabilité de son plan d'épargne retraite s'il quitte son entreprise.

S'agissant des frais, ceux-ci sont plafonnés. Les seuls frais pratiqués sont ceux appliqués à chaque nouvelle contribution, qui s'élèvent à 1,8 % du montant de celle-ci, et ceux appliqués chaque année à l'encours total de l'épargne par souscripteur, à hauteur de 0,3 %. Il n'existe aucun frais d'entrée ni de sortie.

Enfin, s'agissant de sa gouvernance, « NEST Corporation », la structure administrative du fond, est une entité publique indépendante du Gouvernement et responsable devant le Parlement via le ministère du travail et des retraites.

Source : commission des finances du Sénat, d'après le site de NEST

Recommandation n° 13 : pour stimuler la concurrence sur le marché des plans d'épargne retraite et proposer un produit accessible à tous les épargnants, mettre en place un dispositif public facultatif de plan d'épargne retraite dont le fonctionnement ne reposera que sur la gestion passive.

Niveau d'intervention : législatif et réglementaire.

* 112 Selon une étude du CSA pour l'AMF réalisée en 2020, 24 % des investisseurs se projetaient sur une durée de détention de leur PEA de cinq à dix ans, et 73 % au-delà de dix ans. Étude : « Investisseurs particuliers : leurs motivations et leurs pratiques d'investissement », octobre 2020.

* 113 Selon des données communiquées par l'AMF aux rapporteurs, tirées d'une étude de l'EFAMA (European Fund and Asset Management Association) sur la détention des actifs financiers des ménages européens à la fin de l'année 2017.

* 114 Cet indice boursier, signifiant « Société des Bourses Françaises » se compose à la fois des valeurs du CAC 40 et des 80 valeurs suivantes les mieux classées en termes de capitalisation boursière et de liquidité.

* 115 Également disponible ici : https://blog.yomoni.fr/comment-diversifier-son-pea-pour-profiter-de-toutes-les-opportunites/ .

* 116 Au 30 septembre 2021.

*

117

Pour une

description détaillée de ce dispositif, se référer

au commentaire de l'article 7

ter

du

Rapport n°

705 (2020-2021) de M. Jean-François HUSSON, rapporteur

général, fait au nom de la commission des finances,

déposé le 23 juin 2021

, sur le projet de loi de

finances rectificative

pour 2021.

* 118 Pour les versements effectués jusqu'au 31 décembre 2022.

* 119 Selon les données publiées par France Invest le 22 mars 2021.

*

120

Comme

indiqué dans le commentaire de l'article 7

ter

du rapport

précité, la disparition

de l'ISF-PME a justifié la

bonification temporaire du taux de la réduction d'impôt sur le

revenu au titre de la dépense fiscale

« Madelin ».

* 121 L'ESMA relevait ainsi dans son rapport annuel 2019 sur le coût et la performance des produits d'investissement de détails dans l'Union européenne (avril 2021) que, pour les fonds en actions, les frais moyens pratiqués par les 25 % des plus grands fonds étaient d'1,4 %, contre 1,8 % pour le quartile inférieur.

* 122 Décret n° 2016-1532 du 15 novembre 2016 pris en application de l'article 18-III-B de la loi n° 2013-1279 du 29 décembre 2013 de finances rectificative pour 2013.

*

123

France

Invest

fait ainsi état d'une performance, fin 2020, de

10,1 % sur 10 ans

et de 11,7 % sur 15 ans.

*

124

France

Invest, «

Stabilisation des

levées de capitaux par les FCPI et les FIP en

2020

»,

22 mars 2021.

* 125 En 2020, l'encours de l'assurance vie représente environ 39 % de l'encours des placements financiers des ménages d'après la FFA.

* 126 Loi n° 2005-842 du 26 juillet 2005 pour la confiance et la modernisation de l'économie.

* 127 Bulletin officiel des impôts, 5 l-4-05 n° 182 du 4 novembre 2005.

* 128 Article 9 de la loi n° 2013-1279 de finances rectificative pour 2013.

* 129 Article 72 de la loi n° 2019-486 du 22 mai 2019 relative à la croissance et à la transformation des entreprises.

* 130 D'après les données transmises par la FFA.

* 131 6,4 milliards euros transférés par rapport à un encours s'élevant à 1 789 milliards d'euros fin décembre 2020 d'après les données de la FFA.

* 132 Amendement n ° 384 rect. bis.

* 133 Article « Transferts loi Pacte : un coup d'épée dans l'eau », publié le 12 mai 2021 par Raphaële Karayan dans l'Argus de l'Assurance.

* 134 Cf. article de presse précité.

* 135 Engagement approuvé par l'assemblée générale de la FFA le 17 juin 2021.

* 136 Article L. 133-22 du code des assurances.

* 137 Compte-rendu intégral de la séance publique du Sénat en date du 31 janvier 2019.

* 138 Données pour le premier semestre uniquement. D'après les analyses et synthèses de l'ACPR, n° 118-2020, « La situation des assureurs soumis à Solvabilité II en France au premier semestre 2020 ».

* 139 En application de l'article L. 612-33 du code monétaire et financier.

* 140 5° ter de l'article L. 631-2-1 du code monétaire et financier.

* 141 Antoine Lissowski, Jean-Baptiste Nessi, « Les défis du modèle de l'assurance vie dans un environnement de taux bas, voire négatifs », Revue d'économie financière, 2017/2 n° 126.

* 142 « Les Français, l'épargne et l'assurance vie », enquête Ipsos pour la Fédération française de l'assurance, 30 mars 2017.

* 143 D'après les données transmises par l'ACPR pour 2019, après mise en transparence des OPC français.

* 144 En application des articles L. 132-29, A. 132-11 et A. 132-16 du code des assurances.

* 145 ACPR, analyses et synthèses n° 126-2021, « Revalorisation 2020 des contrats d'assurance vie et de capitalisation - engagements à dominante épargne et retraite individuelle ».

* 146 Après mise en transparence. Cf. rapport de Philippe Tibi, « Financer la quatrième révolution industrielle - lever le verrou du financement des entreprises technologiques », remis au ministre de l'économie et des finances en juillet 2019.

* 147 Ordonnance n° 2014-696 du 26 juin 2014 favorisant la contribution de l'assurance vie au financement de l'économie, prise en application de l'article 17 de la loi n° 2014-1 du 2 janvier 2014 habilitant le Gouvernement à simplifier et sécuriser la vie des entreprises.

* 148 Article 9 de la loi n° 2013-1279 du 29 décembre 2013 de finances rectificative pour 2013.

* 149 Pour une information plus détaillée, le lecteur est invité à se reporter au commentaire de l'article 21 du projet de loi relatif à la croissance et la transformation des entreprises figurant dans le rapport n° 254 (2018-2019) de MM. Michel Canévet, Jean-François Husson et Mme Élisabeth Lamure, fait au nom de la commission spéciale, déposé le 17 janvier 2019.

* 150 « L'assurance française - données clés 2020 » de la Fédération française de l'assurance (FFA), p. 27.

* 151 Décret n° 2016-959 du 13 juillet 2016 relatif aux transferts d'actifs vers des engagements donnant lieu à constitution d'une provision de diversification, modifié par le décret n° 2018-1303 du 28 décembre 2018, puis par le décret n° 2019-1437 du 23 décembre 2019.

* 152 Estimation de la Banque de France pour la période entre le premier trimestre 2020 et le deuxième trimestre 2021 dans « L'impact de la crise du Covid-19 sur la situation financière des entreprises et des ménages en juillet 2021 », publié le 7 septembre 2021.

* 153 ACPR, analyses et synthèses n° 110-2020, « Le marché de l'assurance vie en 2019 ».

* 154 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et à la transformation des entreprises.

* 155 Pour une information plus détaillée, le lecteur est invité à se reporter au commentaire de l'article 21 du projet de loi relatif à la croissance et la transformation des entreprises figurant dans le rapport n° 254 (2018-2019) de MM. Michel Canévet, Jean-François Husson et Mme Élisabeth Lamure, fait au nom de la commission spéciale, déposé le 17 janvier 2019.

* 156 Rapport du Comité consultatif du secteur financier (CCSF) de 2021 sur les nouveaux plans d'épargne retraite, p. 16.

* 157 Sondage mené en janvier 2021 par l'IPSOS pour le compte du Cercle des épargnants, et mentionné dans le rapport du CCSF précité.

* 158 Article 72 de la loi n° 2019-486 du 22 mai 2019 relative à la croissance et à la transformation des entreprises.

* 159 Rapport du Comité consultatif du secteur financier (CCSF) de 2021 sur les nouveaux plans d'épargne retraite, p. 16.

* 160 Rapport précité p. 45.

* 161 Rapport précité p. 59.

* 162 Direction de la recherche, des études, de l'évaluation et des statistiques (DREES), « Les masses financières relatives à la retraite supplémentaire », 2021.