- L'ESSENTIEL

- I. LA PREMIÈRE LOI D'APPROBATION DES COMPTES

DE LA SÉCURITÉ SOCIALE

- II. DES COMPTES 2021 ET 2022 MANIFESTEMENT

INEXACTS

- III. AMÉLIORER LES DÉLAIS DE

PRODUCTION ET LE CONTENU DE CERTAINS DOCUMENTS

- IV. LA SÉCURITÉ SOCIALE EN

2022

- A. L'EXÉCUTION 2022

- B. LA MISE EN oeUVRE DES DISPOSITIONS DE LA LFSS

2022

- 1. La clause de sauvegarde des

médicaments : une mesure dévoyée

- 2. La garantie de financement des

hôpitaux : une mesure nécessaire, des modalités de

sortie à préciser

- 3. La généralisation de

l'intermédiation des pensions alimentaires : être vigilant

sur la mise en oeuvre

- 4. Mettre effectivement en oeuvre la réforme

des services autonomie à domicile

- 1. La clause de sauvegarde des

médicaments : une mesure dévoyée

- A. L'EXÉCUTION 2022

- V. RENFORCER LA LUTTE CONTRE LA FRAUDE

SOCIALE

- I. LA PREMIÈRE LOI D'APPROBATION DES COMPTES

DE LA SÉCURITÉ SOCIALE

- LE PREMIER « TRIMESTRE DE LA

SÉCURITÉ SOCIALE »

- I. LA PREMIÈRE LOI D'APPROBATION DES

COMPTES DE LA SÉCURITÉ SOCIALE

- A. UN DEUXIÈME TRIMESTRE CONSACRÉ,

DANS LE CAS DE LA SÉCURITÉ SOCIALE, À L'APPROBATION DES

COMPTES ET À L'ÉVALUATION

- 1. L'obligation de dépôt du Placss

avant le 1er juin

- 2. Instaurer un « chaînage

vertueux » entre Placss et PLFSS

- 3. Des travaux d'évaluation du Parlement

qui pourraient évoluer

- 4. La sécurité sociale dans le

processus d'approbation des comptes publics et d'évaluation des

politiques publiques

- 5. Un contexte particulier pour le présent

Placss

- 1. L'obligation de dépôt du Placss

avant le 1er juin

- B. LES LOIS D'APPROBATION DES COMPTES DE LA

SÉCURITÉ SOCIALE

- A. UN DEUXIÈME TRIMESTRE CONSACRÉ,

DANS LE CAS DE LA SÉCURITÉ SOCIALE, À L'APPROBATION DES

COMPTES ET À L'ÉVALUATION

- II. AMÉLIORER LES DÉLAIS DE

PRODUCTION ET LE CONTENU DE CERTAINS DOCUMENTS

- A. DES DÉLAIS À RESPECTER OU

À ANTICIPER

- B. DES ANNEXES À COMPLÉTER

- 1. Des annexes à mettre en

conformité avec la loi organique

- a) Dans le cas du PLFSS 2023, une annexe 6 sur les

établissements de santé non conforme aux exigences de la loi

organique

- b) Dans le cas du présent Placss

- (1) Des Repss dont la plupart des indicateurs

s'arrêtent en 2020 ou en 2021

- (2) Le non-respect de la disposition selon

laquelle l'annexe relative aux mesures d'exonérations de cotisations et

contributions doit comprendre une évaluation de leur efficacité

- a) Dans le cas du PLFSS 2023, une annexe 6 sur les

établissements de santé non conforme aux exigences de la loi

organique

- 2. Améliorer l'information des annexes aux

Placss

- 1. Des annexes à mettre en

conformité avec la loi organique

- A. DES DÉLAIS À RESPECTER OU

À ANTICIPER

- III. LA SÉCURITÉ SOCIALE EN

2022

- A. LES GRANDES LIGNES DE L'EXÉCUTION

2022

- B. LA MISE EN oeUVRE DES DISPOSITIONS DE LA LFSS

2022

- 1. La clause de sauvegarde des

médicaments : une mesure dévoyée

- 2. La garantie de financement des

hôpitaux : une mesure nécessaire, des modalités de

sortie à préciser

- 3. L'intermédiation des pensions

alimentaires : être vigilant sur la mise en oeuvre

- 4. Mettre effectivement en oeuvre la

réforme des services autonomie à domicile

- 1. La clause de sauvegarde des

médicaments : une mesure dévoyée

- A. LES GRANDES LIGNES DE L'EXÉCUTION

2022

- IV. RENFORCER LA LUTTE CONTRE LA FRAUDE

SOCIALE

- A. UNE ESTIMATION DÉSORMAIS RAISONNABLEMENT

PRÉCISE DES SOMMES EN JEU

- B. LES RÉCENTES ANNONCES DU MINISTRE

DÉLÉGUÉ CHARGÉ DES COMPTES PUBLICS VONT DANS LE BON

SENS, MAIS IL FAUDRA ÊTRE ATTENTIF À LEUR MISE EN oeUVRE

- A. UNE ESTIMATION DÉSORMAIS RAISONNABLEMENT

PRÉCISE DES SOMMES EN JEU

- I. LA PREMIÈRE LOI D'APPROBATION DES

COMPTES DE LA SÉCURITÉ SOCIALE

- EXAMEN DES ARTICLES

- Article liminaire

Approbation des recettes, des dépenses et du solde

des administrations de sécurité sociale

- Article 1er

Approbation des tableaux d'équilibre des Robss et du FSV

- Article 2

Approbation des dépenses constatées relevant de l'Ondam,

des recettes affectées au FRR, des recettes mises en réserve par le FSV

et du montant de la dette amortie par la Cades

- Article 3

Approbation du rapport annexé sur les excédents ou déficits

de l'exercice 2022 et le tableau patrimonial (annexe)

- Article liminaire

- LEXIQUE DES PRINCIPAUX SIGLES ET ACRONYMES

- TRAVAUX DE LA COMMISSION

- I. TRAVAUX DE LA COMMISSION DES AFFAIRES

SOCIALES

- A. AUDITIONS

- 1. Audition de M. Gabriel Attal, ministre

délégué chargé des comptes publics (mercredi 14

juin 2023)

- 2. Audition de Mme Véronique Hamayon,

présidente de la sixième chambre, MM. Nicolas Fourrier et

Jean-Luc Fulachier, conseillers maîtres, et Thibault Perrin, conseiller

référendaire à la Cour des comptes (mercredi 21 juin

2023)

- 3. Audition de M. Thomas Fatôme, directeur

général de la Caisse nationale de l'assurance maladie (Cnam)

(mercredi 14 juin 2023)

- 1. Audition de M. Gabriel Attal, ministre

délégué chargé des comptes publics (mercredi 14

juin 2023)

- B. EXAMEN DU RAPPORT (MERCREDI 28 JUIN

2023)

- A. AUDITIONS

- II. TRAVAUX DE LA MISSION D'ÉVALUATION ET

DE CONTRÔLE DE LA SÉCURITÉ SOCIALE (MECSS)

- III. PERSONNES ENTENDUES PAR LA RAPPORTEURE

GÉNÉRALE

- I. TRAVAUX DE LA COMMISSION DES AFFAIRES

SOCIALES

- MOTION TENDANT À OPPOSER

LA QUESTION PRÉALABLE

N° 789

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 28 juin 2023

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur

le projet de loi,

rejeté par l'Assemblée nationale

après engagement de la procédure accélérée,

d'approbation des comptes

de la sécurité sociale pour

l'année 2022,

Par Mme Élisabeth DOINEAU,

Rapporteure

générale,

Sénatrice

(1) Cette commission est composée de : Mme Catherine Deroche, présidente ; Mme Élisabeth Doineau, rapporteure générale ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez, secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Brigitte Devésa, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Frédérique Gerbaud, Pascale Gruny, MM. Abdallah Hassani, Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, M. Jean-Marie Janssens, Mmes Victoire Jasmin, Annie Le Houerou, Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, Catherine Procaccia, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, M. Jean-Marie Vanlerenberghe, Mme Mélanie Vogel.

Voir les numéros :

|

Assemblée nationale (16ème législ.) : |

1268, 1302 et T.A. 126 |

|

Sénat : |

705 et 788 (2022-2023) |

L'ESSENTIEL

I. LA PREMIÈRE LOI D'APPROBATION DES COMPTES DE LA SÉCURITÉ SOCIALE

La loi organique du 14 mars 2022, résultant d'une proposition de loi organique de Thomas Mesnier, alors rapporteur général de la commission des affaires sociales de l'Assemblée nationale, et s'inspirant largement sur ce point d'une proposition de loi organique du 26 mars 2021 de Jean-Marie Vanlerenberghe, alors rapporteur général de la commission des affaires sociales du Sénat, a créé une nouvelle catégorie de lois de financement de la sécurité sociale : les lois d'approbation des comptes de la sécurité sociale (Lacss).

A. PERMETTRE UN « CHAÎNAGE VERTUEUX » ENTRE PLACSS ET PLFSS

Les Lacss correspondent, schématiquement, à l'ancienne première partie des lois de financement de la sécurité sociale (LFSS), examinée à l'automne. Le projet de Lacss (Placss) doit être déposé avant le 1er juin, afin de favoriser un « chaînage vertueux » avec le projet de loi de financement de la sécurité sociale (PLFSS) : il convient de tirer les enseignements de l'exécution d'une année n avant de discuter du PLFSS pour une année n+2. L'examen du Placss est donc l'occasion d'examiner l'ensemble des sujets relatifs à la sécurité sociale. Afin de favoriser ce « chaînage vertueux » entre Placss et PLFSS, le rapport annuel de la Cour des comptes sur l'application des lois de financement de la sécurité sociale (Ralfss), jusqu'alors publié à l'automne, est désormais conjoint au dépôt du Placss.

B. DES ANNEXES POUR INFORMER LE PARLEMENT ET LES CITOYENS

Comme dans le cas des PLFSS, diverses annexes aux Placss doivent permettre la bonne information du Parlement et des citoyens sur les politiques de sécurité sociale.

II. DES COMPTES 2021 ET 2022 MANIFESTEMENT INEXACTS

A. LE REFUS DE LA COUR DES COMPTES DE CERTIFIER LES COMPTES 2022 DE LA CNAF ET DE LA BRANCHE FAMILLE

La Cour des comptes a refusé de certifier les comptes 2022 de la Caisse nationale des allocations familiales (Cnaf) et de la branche famille, en raison de l'augmentation de la proportion de paiements erronés. Par exemple, dans le cas de l'indicateur à 24 mois, les erreurs à la hausse ou à la baisse pour les prestations versées en 2021 étaient de 7,6 % du montant total des prestations (soit 5,8 Md€), contre 5,5 % dans le cas des prestations versées en 2019.

B. LE MAINTIEN PERSISTANT DANS LE PROJET DE LOI DE CHIFFRES ERRONÉS POUR 2021

Dans le cas de l'exercice 2021 (faisant l'objet de la première partie de la LFSS 2023), la Cour des comptes a refusé l'année dernière de certifier les comptes de l'activité de recouvrement, parce qu'un produit de 5 Md€, résultant de la régularisation de cotisations dues par les travailleurs indépendants, aurait dû être imputé sur 2020, et non sur 2021.

En conséquence, le Parlement, à l'initiative de la commission des affaires sociales du Sénat, a modifié les tableaux d'équilibre 2021 de la sécurité sociale dans la LFSS 2023 afin de corriger cette erreur. Le Sénat, considérant qu'il appartenait au Gouvernement d'effectuer les coordinations dans le cadre de la navette, n'a pas effectué les coordinations nécessaires (notamment dans l'annexe A du PLFSS 2023). Le Gouvernement, opposé à la correction demandée par la Cour des comptes, n'a pas réalisé ces coordinations.

Comme le Conseil constitutionnel l'a confirmé dans sa décision n° 2022-845 DC, le « vrai » déficit est celui figurant à l'article 1er (corrigé par le Parlement) de la LFSS 2023.

Le tableau patrimonial que le Gouvernement propose d'annexer à la Lacss (correspondant à l'ancienne annexe A des PLFSS) comprend, pour comparaison, une colonne relative à l'exercice 2021. Cette colonne ne prend pas en compte la correction effectuée par le Parlement.

La commission ne peut approuver un projet de loi reprenant des comptes 2021 et 2022 manifestement erronés, correspondant à des montants que la Cour des comptes a refusé de certifier.

III. AMÉLIORER LES DÉLAIS DE PRODUCTION ET LE CONTENU DE CERTAINS DOCUMENTS

A. DES DÉLAIS À RESPECTER OU À ANTICIPER

La commission soutient la demande de la Cour des comptes, faite dans le Ralfss 2023, d'avancer la date de production des comptes et de réunir la commission des comptes de la sécurité sociale (CCSS) la première quinzaine de mai (contre le 25 juin en 2023 et la première quinzaine de juin habituellement).

En effet, la Cour indique ne pas avoir suffisamment de temps pour vérifier les principales données du Placss (les deux tableaux relatifs au solde et au bilan des différentes branches). La DSS estime qu'il n'est pas techniquement possible d'anticiper de 15 jours la production des comptes, comme le demande la Cour des comptes, sans en dégrader significativement la qualité. Il convient que la Cour des comptes et la DSS poursuivent leurs discussions afin de trouver le bon équilibre.

Alors que le comité d'alerte sur l'assurance maladie est censé rendre au plus tard le 1er juin un avis sur le respect de l'objectif national de dépenses d'assurance maladie (Ondam) pour l'exercice en cours, en 2023, l'avis, appelant à « une grande vigilance (...) pour respecter l'Ondam », a été publié le 7 juin, le lendemain de l'examen du Placss en séance publique par l'Assemblée nationale.

Afin de favoriser le « chaînage vertueux » entre Placss et PLFSS, il importe que le Parlement dispose lors de l'examen du Placss d'une information à jour, y compris sur l'exécution de l'année en cours.

B. DES ANNEXES NON CONFORMES À LA LOI ORGANIQUE

1. Dans le cas du PLFSS 2023

La commission regrette, comme la Cour des comptes dans le Ralfss 2023, que dans le cas du PLFSS 2023 (examiné à l'automne dernier), la nouvelle annexe sur la situation financière des hôpitaux (annexe 6 du PLFSS 2023), instaurée par la loi organique du 14 mars 2022, ne comprenne pas les informations demandées par la loi organique (en particulier en ce qui concerne la répartition des dotations par région et par établissement et l'évolution prévisionnelle de la dette).

2. Dans le cas du Placss

Les rapports d'évaluation des politiques de sécurité sociale (Repss) ont désormais pour objet d'alimenter, chaque printemps, un débat relatif à l'efficacité et à l'efficience des dépenses de sécurité sociale. Il importe donc qu'ils indiquent les résultats atteints lors des trois dernières années, comme le prévoit la loi organique. Or, tel est loin d'être le cas. Si l'on excepte ceux relatifs à l'exécution financière, les indicateurs s'arrêtent habituellement en 2020 ou en 2021.

L'absence de mise à jour des

indicateurs : deux exemples

dans le cas de la branche

famille

L'indicateur relatif aux créations de places en crèche s'arrête en 2020, alors que le Gouvernement avait fixé pour objectif à la Cnaf la création de 30 000 places d'accueil supplémentaires nettes de 2018 à 2022. On sait que cet objectif n'a pas été atteint. Il serait d'autant plus intéressant de disposer de chiffres à jour que la Première ministre a annoncé le 1er juin 2023 la création nette de 100 000 places d'accueil, collectif ou individuel, d'ici 2027, et 200 000 d'ici 2030.

Les données relatives aux erreurs de paiement de la Cnaf aux assurés (que ce soit en leur faveur ou en leur défaveur) ne portent que sur les exercices 2020 et 2021. Or l'exercice 2022 présente de ce point de vue un intérêt particulier, la Cour des comptes ayant refusé de certifier les comptes 2022 de la branche famille et de la Cnaf du fait de l'absence d'amélioration en ce domaine.

Surtout, il est désormais prévu que l'annexe relative aux niches sociales comprenne une « évaluation de l'efficacité » (pour un tiers des niches, chacune devant faire l'objet d'une évaluation une fois tous les trois ans). Or cette annexe ne comprend toujours pas d'évaluation des mesures concernées.

La commission regrette la non-conformité de certaines annexes à la loi organique, en particulier en ce qui concerne l'absence d'évaluation des niches sociales, et juge nécessaire que le Gouvernement respecte les obligations de la loi organique dès le prochain Placss.

C. RÉTABLIR DANS LES ANNEXES AU PLACSS LES PRÉSENTATIONS DES TABLEAUX D'ÉQUILIBRE ET DU TABLEAU PATRIMONIAL JUSQU'ALORS ANNEXÉES AUX PLFSS

La recommandation 1 du Ralfss 2023 de la Cour des comptes est de « rétablir la production des éléments d'information, à joindre en annexe au Placss, détaillant, expliquant et comparant selon les exercices les tableaux d'équilibre et le tableau de situation patrimoniale ».

En effet, jusqu'au présent Placss, la première partie de l'annexe au PLFSS sur les recettes, les dépenses et le solde des régimes détaillait en une vingtaine de pages les éléments de présentation de ces tableaux.

Ces informations figurent en 2023 dans le rapport de la commission des comptes de la sécurité sociale, mais rien ne garantit que cela sera toujours le cas, et cette commission peut se réunir après le dépôt du Placss (comme en 2023).

Il serait paradoxal que l'instauration des Placss se traduise par une perte d'information du Parlement sur leurs deux dispositions essentielles.

La commission estime donc nécessaire que, comme le recommande la Cour des comptes, les présentations constituant la première partie de l'annexe 4 aux PLFSS antérieurs à la réforme organique soient rétablies dans les annexes aux prochains Placss.

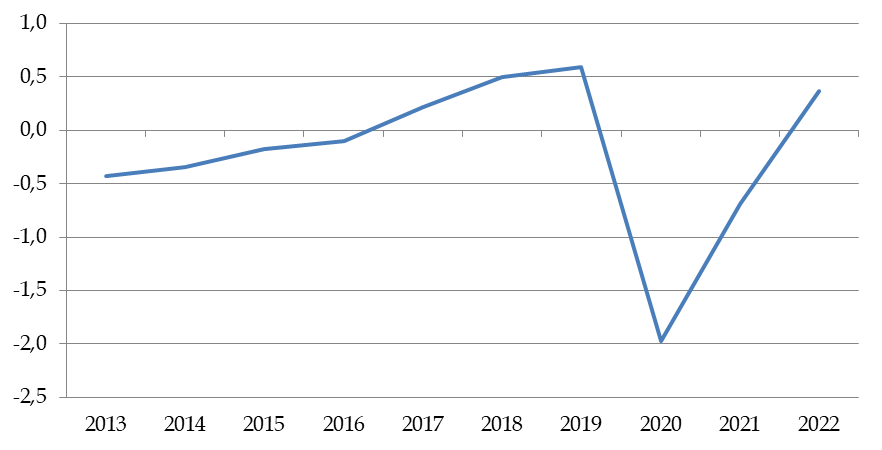

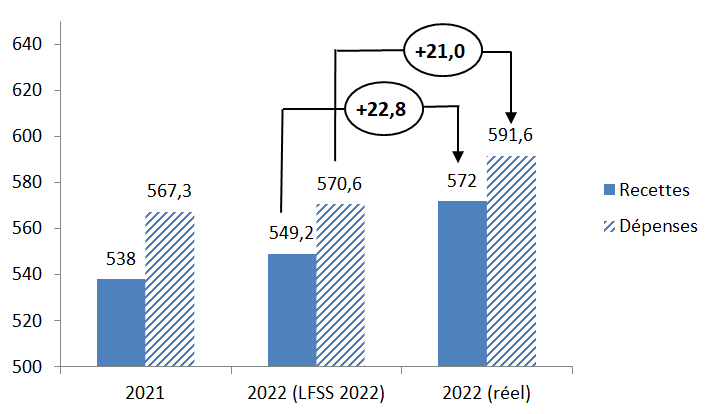

IV. LA SÉCURITÉ SOCIALE EN 2022

A. L'EXÉCUTION 2022

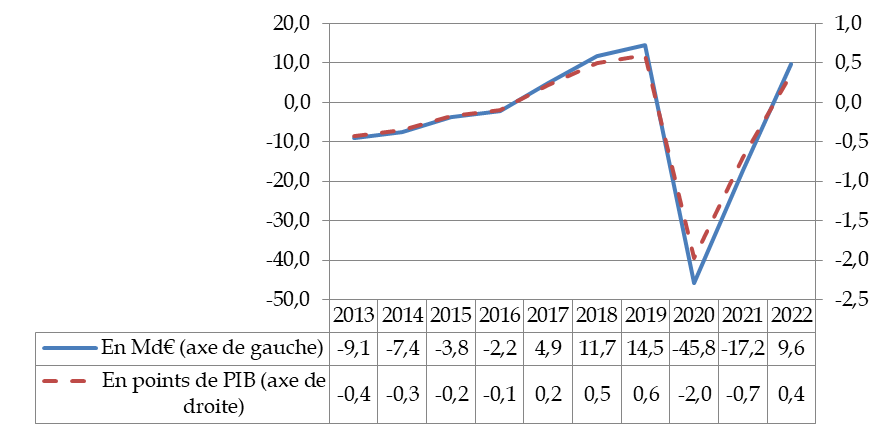

1. Un excédent des administrations de sécurité sociale en trompe-l'oeil

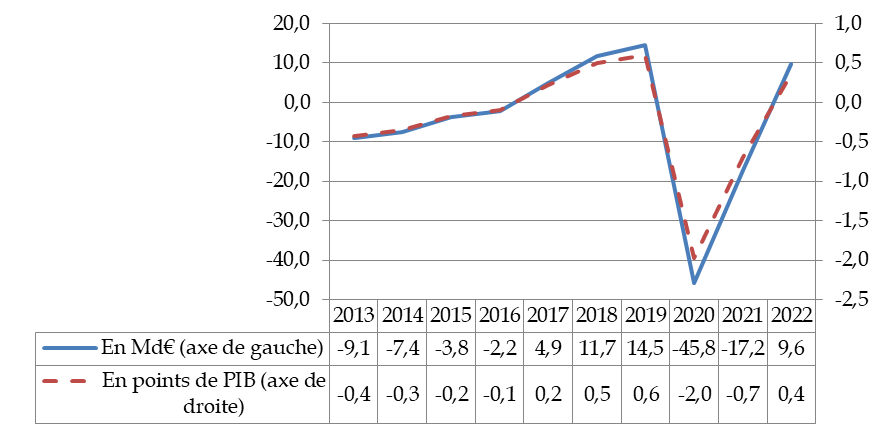

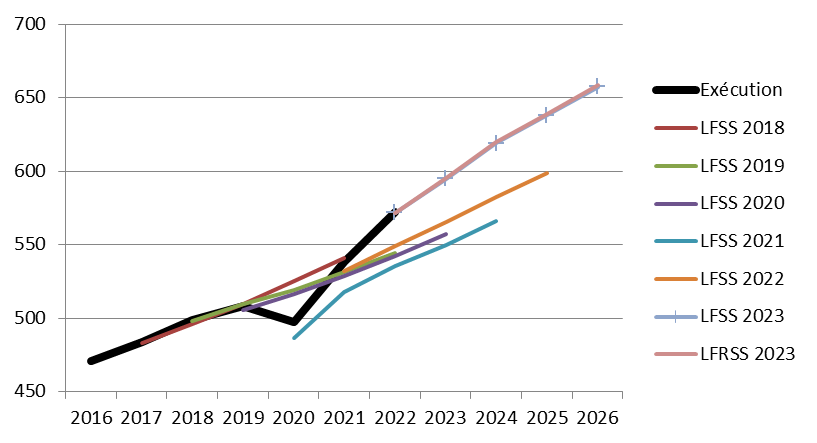

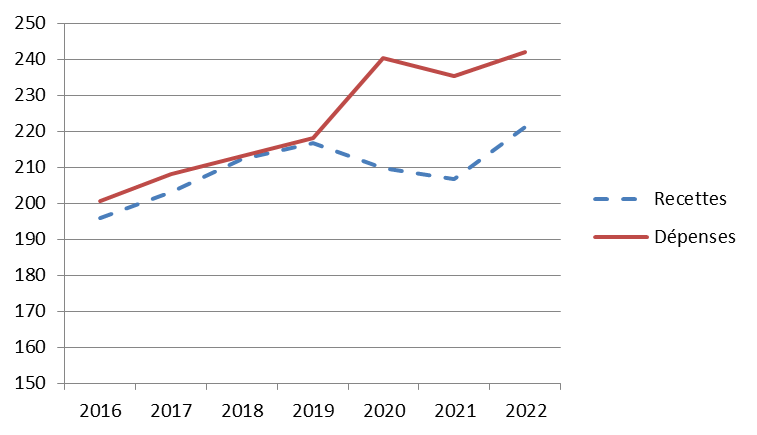

Avec un excédent de 0,4 point de produit intérieur brut (PIB), les administrations de sécurité sociale (notion de la comptabilité nationale, qui comprend notamment, outre la sécurité sociale stricto sensu, l'assurance chômage et les hôpitaux) retrouvent un solde comparable à celui d'avant la crise sanitaire.

Capacité de financement des administrations de sécurité sociale

Source : Insee

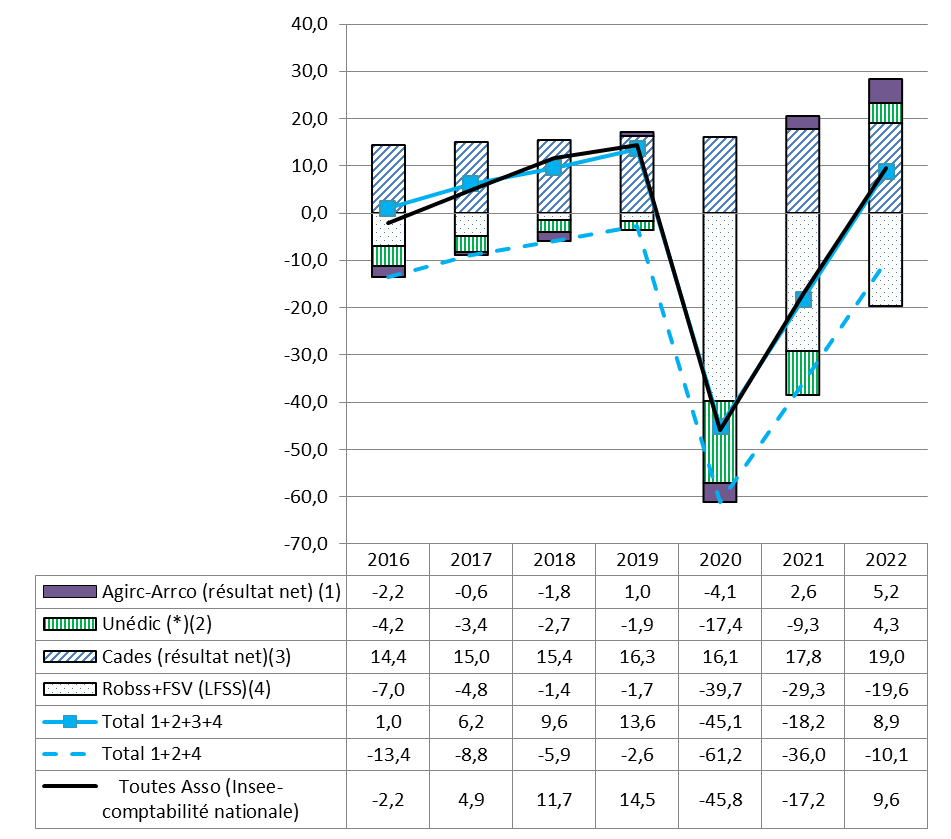

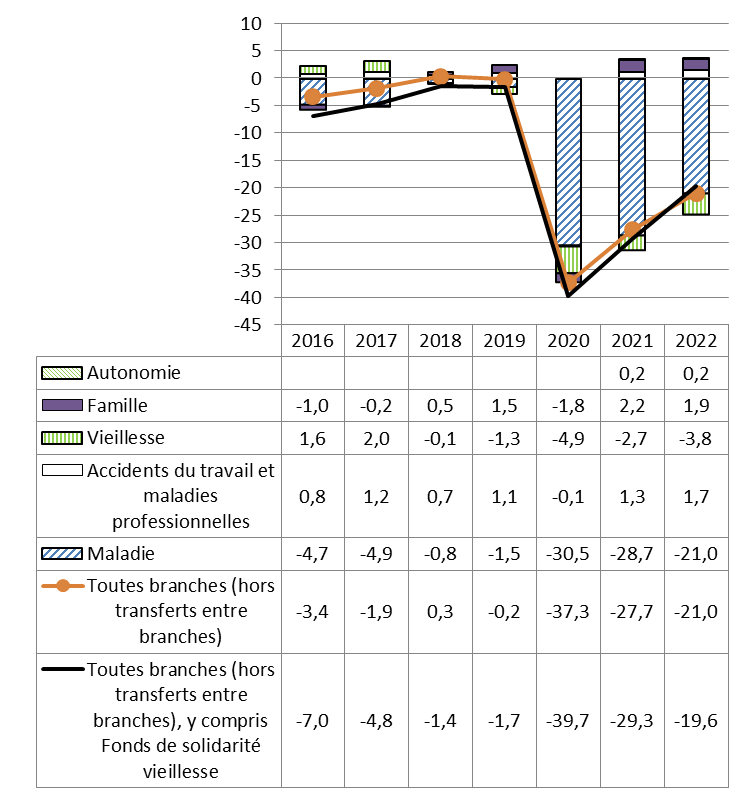

Toutefois ce retour apparent à la situation d'avant la crise sanitaire est en trompe-l'oeil, la sécurité sociale stricto sensu étant désormais très déficitaire (- 19,6 Md€, contre - 1,7 Md€ en 2019). Si le solde des administrations de sécurité sociale retrouve néanmoins un niveau comparable à celui d'avant-crise, c'est parce que celui des autres administrations de sécurité sociale s'améliore (par rapport à 2019, + 6,2 Md€ pour l'Unédic, + 4,2 Md€ pour l'Agirc-Arrco, + 2,7 Md€ pour la Caisse d'amortissement de la dette sociale).

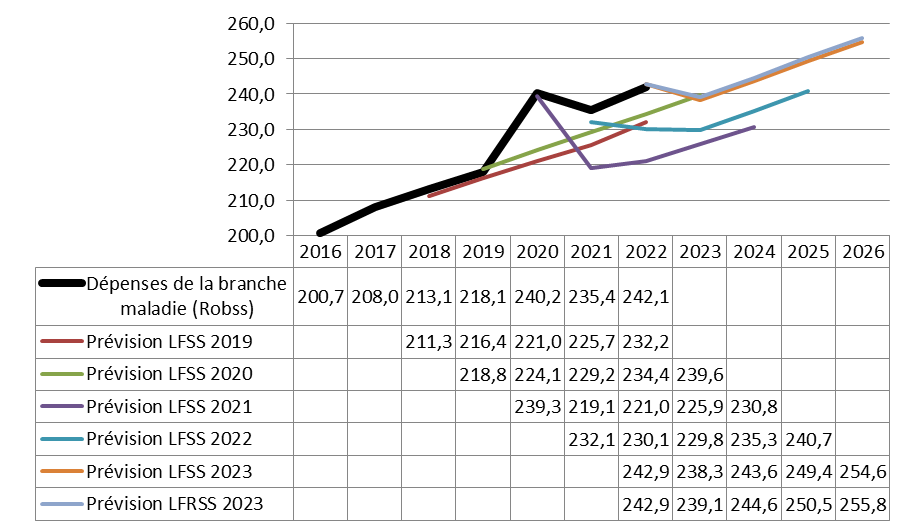

2. Retrouver la maîtrise des dépenses de santé

S'agissant de la sécurité sociale, la quasi-totalité de l'augmentation du déficit depuis la crise sanitaire provient de l'assurance maladie. En effet, les dépenses d'assurance maladie, après avoir augmenté lors de la crise sanitaire, n'ont pas diminué depuis. Par ailleurs, alors que de 2011 à 2019, l'Ondam avait systématiquement été respecté, il ne l'a plus été depuis, du fait de la crise sanitaire et des mesures prises pour compenser l'inflation.

Comme le souligne la Cour des comptes dans son récent Ralfss, « le respect de l'Ondam 2023 et des années suivantes implique la mise en place de mesures plus ambitieuses de maîtrise médicalisée par les caisses d'assurance maladie ».

Il convient, comme le préconise la Cour des comptes, de rétablir le seuil d'alerte en cas de risque de dépassement de l'Ondam de 0,5 %, sans distinction entre dépenses covid et hors covid.

Les mesures prises en conséquence de l'inflation (augmentation du point d'indice de la fonction publique, couverture de l'augmentation des charges non salariales liées à l'inflation) et la « mission Braun » sur les urgences représentent un coût total de 3 Md€ en 2022. Des mesures équivalentes auraient été inscrites dans un collectif budgétaire si elles s'étaient trouvées dans le champ de l'État. Dès lors que ces dépenses supplémentaires ne consistaient pas en de simples dépassements de crédits évaluatifs, mais bien en des mesures nouvelles, il aurait été de bonne pratique de les inscrire dans un projet de loi de financement rectificative de la sécurité sociale (PLFRSS).

La commission déplore la décision du Gouvernement de ne pas inscrire les mesures coûteuses prises en cours d'exécution dans un PLFRSS.

B. LA MISE EN oeUVRE DES DISPOSITIONS DE LA LFSS 2022

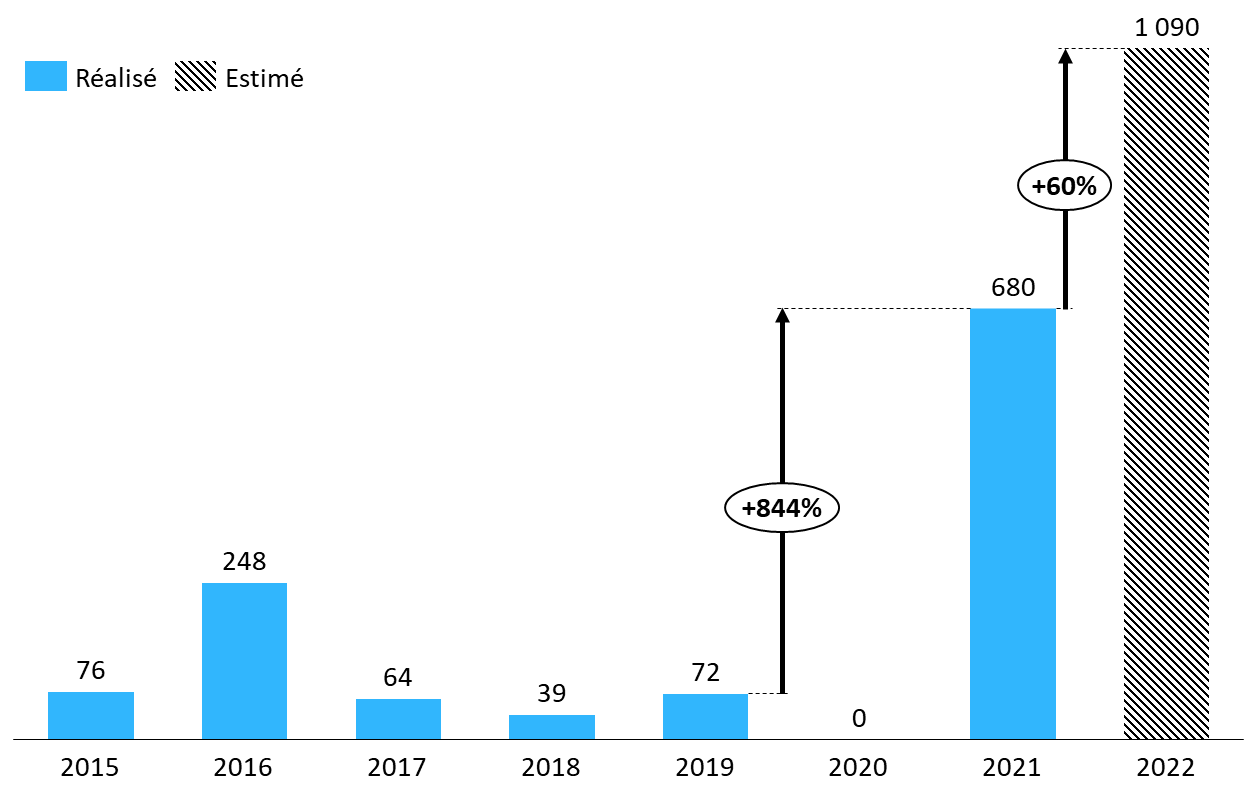

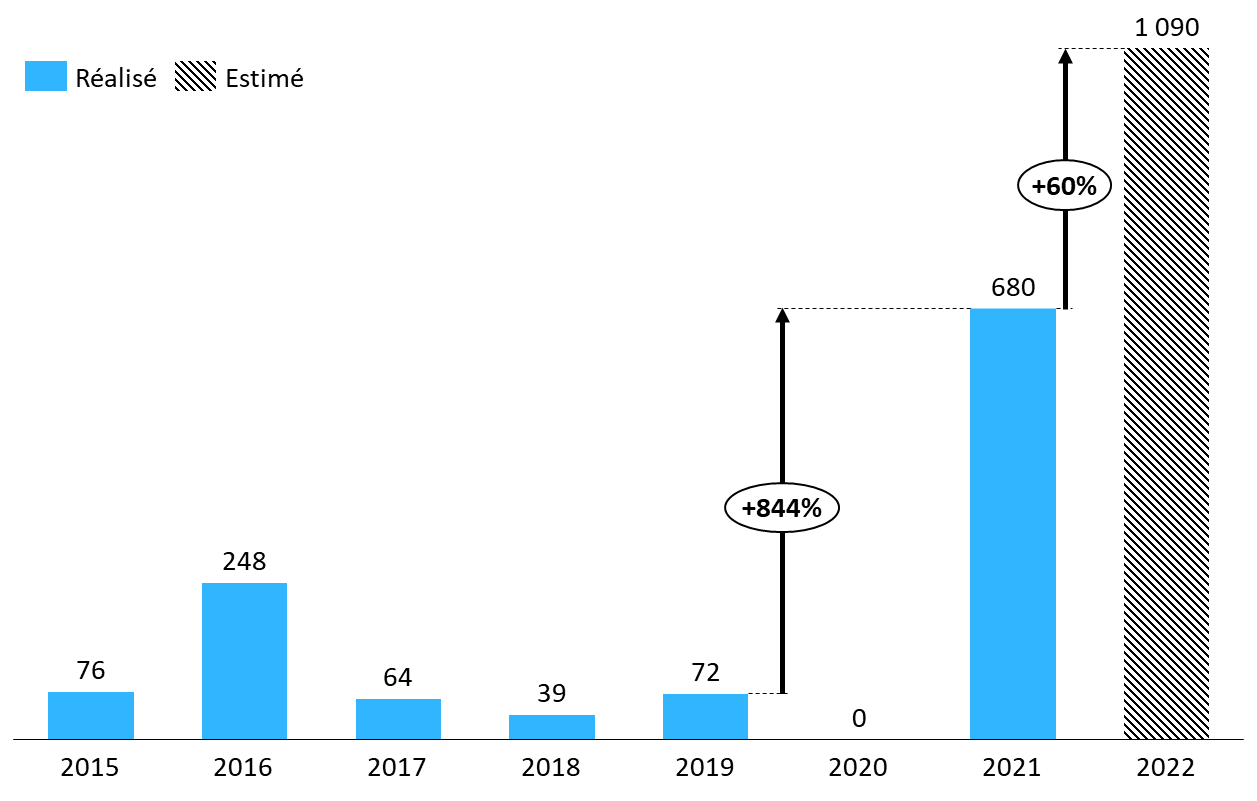

1. La clause de sauvegarde des médicaments : une mesure dévoyée

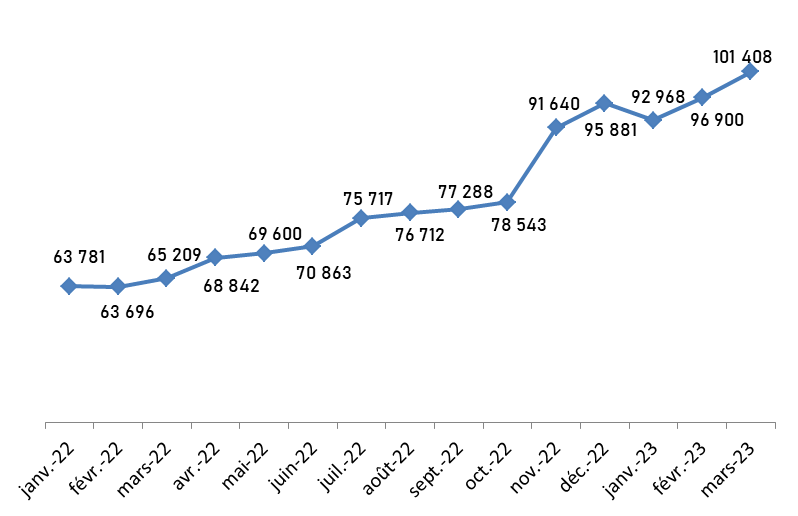

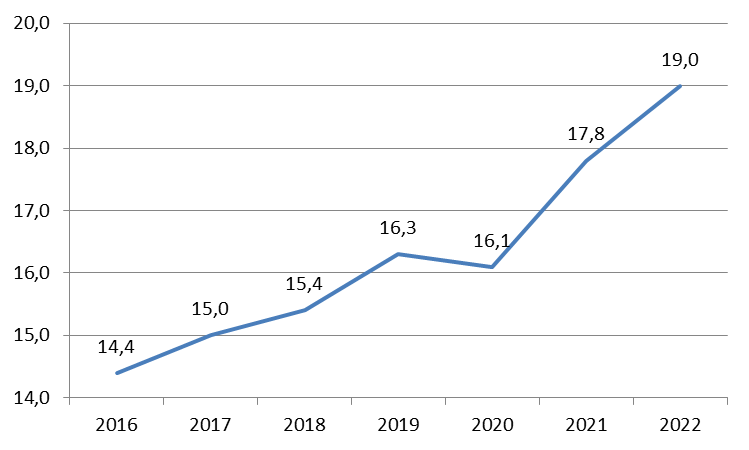

Introduite par la LFSS 1999, la clause de sauvegarde des médicaments constitue historiquement un mécanisme de régulation de dernier ressort, destiné à inciter les entreprises pharmaceutiques à maintenir le volume de leur chiffre d'affaires en-deçà d'un seuil permettant le respect de l'objectif national de dépenses d'assurance maladie (Ondam). Quand le chiffre d'affaires global du secteur dépasse un certain seuil, ces entreprises doivent payer une taxe, répartie en fonction de leur chiffre d'affaires.

À l'exception de l'année 2020, le dispositif a toutefois systématiquement été déclenché de 2015 à 2022, avec un rendement en forte hausse. Il s'agit donc en pratique d'un impôt de plus en plus lourd, imprévisible et indiscriminé, qui frappe les médicaments indépendamment de leur criticité thérapeutique ou industrielle.

Produit de la clause de sauvegarde des médicaments

(en millions d'euros)

Sources : Commission des affaires sociales du Sénat, d'après les rapports annuels du CEPS et les réponses de la DSS au questionnaire de la rapporteure générale

La commission appelle le Gouvernement à fiabiliser et étayer davantage les prévisions de la clause de sauvegarde dès le prochain PLFSS, et souhaite que la mission interministérielle récemment constituée par la Première ministre sur la régulation des dépenses de produits de santé soit l'occasion de s'interroger sur la pertinence et l'ampleur du dispositif.

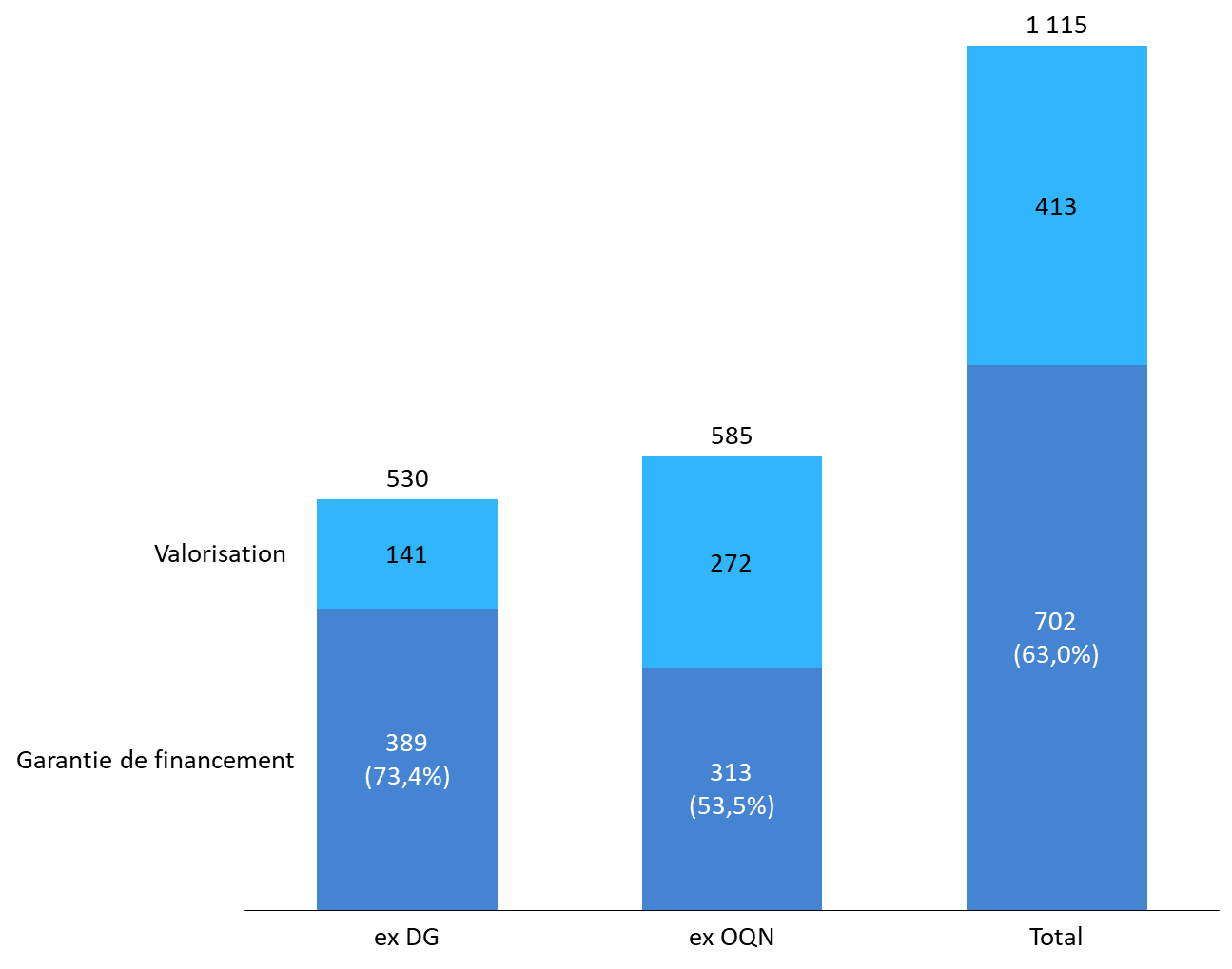

2. La garantie de financement des hôpitaux : une mesure nécessaire, des modalités de sortie à préciser

Dans le contexte de l'épidémie de covid-19 et pour prévenir une perturbation majeure des ressources des établissements de santé, le Gouvernement a mis en place en 2020 par ordonnance une « garantie de financement ». La mesure a été reconduite en 2022 par une loi puis par un arrêté ministériel sans base légale.

En 2022, alors que l'activité hospitalière restait inférieure de 4 % au niveau de 2019 (notamment du fait de difficultés de recrutement), le coût de la garantie de financement pour 2022 a atteint près de 2,7 Md€ (1,9 Md€ en 2021 et 2,5 Md€ en 2020).

Si la garantie de financement a permis de sécuriser les ressources des établissements dans un contexte d'activité hospitalière très en-deçà du niveau de l'année 2019, ses modalités portent des effets désincitatifs à court terme pour les projets des établissements. En effet, la garantie ne prend pas en compte les changements de périmètres d'activités intervenus depuis 2019 : de nouvelles activités assurées par des établissements ne sont ainsi valorisées ni à leur activité réelle ni dans un périmètre élargi de garantie.

Les modalités de sortie de la garantie de financement doivent être précisées.

3. La généralisation de l'intermédiation des pensions alimentaires : être vigilant sur la mise en oeuvre

L'article 100 de la LFSS 2022 a rendu systématique l'intermédiation financière des pensions alimentaires par l'organisme débiteur des prestations familiales (ODPF) - concrètement les caisses d'allocations familiales et les caisses de mutualité sociale agricole - dès l'émission d'un titre exécutoire fixant une créance alimentaire. Ce dispositif est entré en vigueur dès le 1er mars 2022 pour les décisions judiciaires de divorce fixant une pension alimentaire et est devenu applicable à l'ensemble des situations à compter du 1er janvier 2023.

Fin avril 2023, 133 869 pensions alimentaires ont été avancées ou intermédiées par l'Agence de recouvrement et d'intermédiation des pensions alimentaires (Aripa).

Il convient de rester vigilant sur la mise en oeuvre de la réforme, dont le succès implique la bonne information des parents, le respect par les avocats de leur obligation de transmission de dossiers à l'Aripa, et, de la part de l'Aripa, la gestion d'un fort afflux de dossiers, qui ne devra pas empêcher l'augmentation du taux de recouvrement des impayés.

4. Mettre effectivement en oeuvre la réforme des services autonomie à domicile

Dans une logique de simplification et de « guichet unique » pour l'usager, l'article 44 de la LFSS 2022 a prévu une réforme de l'organisation des services d'aide et de soins à domicile. Celle-ci doit conduire, dans les deux années suivant la publication du décret fixant le cahier des charges de ces services (au plus tard le 30 juin 2023), à l'unification des différents types de services existants - services d'aide et d'accompagnement à domicile (Saad), services de soins infirmiers à domicile (Ssiad) et services polyvalents d'aide et de soins à domicile (Spasad) - dans une même catégorie de « services autonomie à domicile » (SAD), intégrant les activités de soins, d'aide et d'accompagnement.

Lors de l'examen du Placss par la commission, le 28 juin 2023, le cahier des charges n'a toujours pas été publié, alors que la date limite était fixée par la LFSS 2022 au 30 juin 2023. Il convient de le publier rapidement.

Dès le 1er janvier 2022, une réforme de la tarification des services à domicile a été engagée afin de consolider leur financement. Un tarif plancher national a ainsi été instauré et fixé à 22 euros pour 2022.

Comme l'avait relevé la commission lors de l'examen du PLFSS 2022, l'instauration d'un tarif plancher a un effet à la hausse sur le reste à charge des usagers, même si celui-ci est partiellement pris en charge par l'État par le biais du crédit d'impôt.

Il faudra non seulement mettre rapidement en oeuvre la réforme, mais aussi s'assurer qu'elle ne restreint pas l'accès aux prestations.

V. RENFORCER LA LUTTE CONTRE LA FRAUDE SOCIALE

A. UNE ESTIMATION DÉSORMAIS RAISONNABLEMENT PRÉCISE DES SOMMES EN JEU

Dans son rapport fait pour la commission des affaires sociales du Sénat en 2020, la Cour des comptes estimait ne pas pouvoir réaliser de chiffrage global de la fraude aux prestations sociales.

La situation a depuis progressé : selon la Cour des comptes (Ralfss 2023), s'appuyant notamment sur des extrapolations dans le cas de l'assurance maladie, le coût de la fraude aux prestations serait compris entre 6 et 8 Md€.

La fraude sociale

|

|

|

Fraude aux prestations (Cour des comptes, |

Fraude aux cotisations (Haut conseil |

Selon la Cour des comptes, dans le cas de l'assurance maladie, la fraude (environ 4 Md€) serait majoritairement le fait de professionnels de santé ; dans le cas de la branche famille, la fraude (environ 3 Md€) serait principalement concentrée sur le revenu de solidarité active (RSA), la prime d'activité et les aides au logement. Dans le cas des cotisations, la fraude (plus de 8 Md€) correspondrait majoritairement au travail dissimulé.

La fraude aux faux numéros de sécurité sociale correspond à un enjeu relativement mineur, comme le sénateur Jean-Marie Vanlerenberghe, alors rapporteur général de la commission des affaires sociales du Sénat, l'avait démontré dès 2019, en s'appuyant notamment sur l'examen d'un échantillon représentatif de 2 000 dossiers, réalisé à sa demande par les administrations concernées.

En ce qui concerne le parc de cartes Vitale « surnuméraires », la direction de la sécurité sociale indique qu'entre 2019 et 2022, leur nombre est passé de 600 000 à environ 3 000, et qu'il s'agissait essentiellement de cartes perdues, remplacées sans que les anciennes n'aient été désactivées.

B. LE PLAN DU GOUVERNEMENT

Le 30 mai 2023, le ministre délégué chargé des Comptes publics a annoncé un plan de lutte contre la fraude sociale.

Plusieurs des mesures annoncées par le Gouvernement ont d'ores et déjà été votées.

C'est le cas, notamment, de l'entrée en vigueur dès le 1er juillet 2023 de l'obligation de verser sur un compte domicilié en France ou dans la zone Sepa les prestations sociales soumises à condition de résidence en France, prévue en LFSS 2023 à l'initiative de la sénatrice Nathalie Goulet, et de l'allongement de six à neuf mois par année civile de la durée de résidence en France à laquelle est conditionnée l'ouverture des droits à l'allocation de solidarité aux personnes âgées (Aspa), inscrit à l'initiative du président Bruno Retailleau en LFRSS 2023 et qui sera applicable à compter du 1er septembre 2023.

Ce plan prévoit de fusionner la carte nationale d'identité et la carte Vitale. Un rapport de l'Igas et de l'IGF d'avril 2023, rendu public, indique que le directeur général de la Cnam a fait part de ses « très fortes réserves » à ce sujet.

Il ne faudrait pas que la focalisation sur le sujet médiatique des cartes Vitale surnuméraires amène à se détourner des principaux enjeux de lutte contre la fraude.

Les années récentes montrent de nombreux exemples de mesures de lutte contre la fraude annoncées, et même votées, et non suivies d'effet (comme le souligne la Cour des comptes dans le chapitre du Ralfss 2023 consacré à la lutte contre la fraude aux prestations). Par ailleurs, les annonces d'augmentation du nombre de contrôles et de renforcement des moyens humains doivent encore se concrétiser.

La commission vérifiera que les dispositions législatives sont effectivement appliquées et que l'augmentation des moyens n'est pas un simple effet d'annonce.

La commission ne peut approuver un projet de loi reprenant des comptes 2021 et 2022 manifestement erronés, correspondant à des montants que la Cour des comptes a refusé de certifier, et dont les annexes ne respectent pas des obligations essentielles de la loi organique, en particulier en matière de mise à jour des Repss et d'évaluation des niches sociales.

Aussi, la commission des affaires sociales a adopté une motion tendant à opposer la question préalable au projet de loi.

LE PREMIER « TRIMESTRE DE LA SÉCURITÉ SOCIALE »

I. LA PREMIÈRE LOI D'APPROBATION DES COMPTES DE LA SÉCURITÉ SOCIALE

A. UN DEUXIÈME TRIMESTRE CONSACRÉ, DANS LE CAS DE LA SÉCURITÉ SOCIALE, À L'APPROBATION DES COMPTES ET À L'ÉVALUATION

La loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale, résultant d'une proposition de loi organique de Thomas Mesnier, alors rapporteur général de la commission des affaires sociales de l'Assemblée nationale, et s'inspirant largement sur ce point de la proposition de loi organique n° 492 (2020-2021) du 26 mars 2021 de Jean-Marie Vanlerenberghe, alors rapporteur général de la commission des affaires sociales du Sénat, a créé une nouvelle catégorie de lois de financement de la sécurité sociale : les lois d'approbation des comptes de la sécurité sociale (Lacss)1(*).

L'instauration d'une « loi de résultats pour la sécurité sociale » était également préconisée en 2021 par le rapport2(*) de la commission pour l'avenir de nos finances publiques, présidée par l'ancien sénateur Jean Arthuis.

1. L'obligation de dépôt du Placss avant le 1er juin

En application de l'article L.O. 111-6 du code de la sécurité, le projet de Lacss est déposé « avant le 1er juin ».

Il s'agit d'une évolution majeure du calendrier des LFSS. En effet, jusqu'à l'exercice 2021, les comptes d'une année n étaient approuvés par le Parlement en même temps que le projet de loi de financement de la sécurité sociale (PLFSS) pour l'année n+2, examiné à l'automne, dont ils constituaient la première partie.

2. Instaurer un « chaînage vertueux » entre Placss et PLFSS

L'instauration des Lacss doit permettre un « chaînage vertueux » entre le projet de loi d'approbation des comptes de la sécurité sociale (Placss) sur l'année n-1, examiné au printemps, et le PLFSS pour l'année n+2, examiné à l'automne3(*). Il s'agit en effet d'examiner non seulement les comptes, mais aussi l'efficacité et l'efficience des politiques, dans la perspective de l'examen du prochain PLFSS.

a) Un examen du Placss juridiquement nécessaire à la mise en discussion du PLFSS suivant

C'est pour favoriser ce « chaînage vertueux » que, selon l'article L.O. 111-7-1 du code de la sécurité sociale, « le projet de loi de financement de l'année ne peut être mis en discussion devant une assemblée avant l'adoption de la loi d'approbation des comptes de la sécurité sociale afférente à l'année qui précède celle de la discussion dudit projet de loi de financement ».

Le Conseil constitutionnel, dans sa décision n° 2022-836 DC du 10 mars 2022 sur la loi organique relative aux lois de financement de la sécurité sociale, a précisé qu'il suffisait, pour que cette disposition soit satisfaite, que le Placss ait été examiné par l'assemblée concernée4(*).

b) Une anticipation de la publication du rapport sur l'application des lois de financement de la sécurité sociale de la Cour des comptes

Toujours pour permettre un « chaînage vertueux » entre Placss et PLFSS, le code des juridictions financières, dans sa rédaction issue de la loi organique du 14 mars 2022, prévoit que le rapport sur l'application des lois de financement de la sécurité sociale (Ralfss) de la Cour des comptes, jusqu'alors publié à l'automne, quand les commissions des affaires sociales étaient fortement sollicitées par l'examen du PLFSS, est désormais « conjoint au dépôt du projet de loi d'approbation des comptes de la sécurité sociale »5(*).

Le Parlement pourra ainsi interroger les ministres et les autres responsables publics sur les analyses et recommandations de la Cour, en amont de l'examen du PLFSS.

3. Des travaux d'évaluation du Parlement qui pourraient évoluer

Pour ce premier « trimestre de la sécurité sociale », les deux commissions des affaires sociales ont choisi des organisations assez proches, avec un rapport législatif de leur rapporteure générale sur le Placss6(*) et la poursuite de leurs travaux habituels d'évaluation, à l'Assemblée dans le cadre du « printemps social de l'évaluation »7(*).

Le présent rapport s'appuie, notamment, sur les auditions de la commission8(*) et sur celles de sa mission d'évaluation et de contrôle de la sécurité sociale (Mecss)9(*). Les comptes rendus de ces auditions figurent en annexe au présent rapport. La rapporteure générale a en outre entendu des représentants de la direction de la sécurité sociale.

La commission des affaires sociales du Sénat n'a bien entendu pas attendu l'instauration du Placss pour évaluer la sécurité sociale, et plus généralement les politiques sociales. Comme chaque session parlementaire, la session 2022-2023 sera marquée par la publication de nombreux rapports d'information. Les rapports déjà publiés portent sur Santé publique France10(*), l'accès aux soins en Suède11(*), le vieillissement de la population en Martinique12(*), les troubles du neuro-développement13(*), la prestation partagée d'éducation de l'enfant (PreParE)14(*), la fin de vie15(*). D'autres sont prévus pour juillet 2023, sur l'application des lois relatives à la protection de l'enfance16(*), sur les données de santé17(*) et, dans le cas de sa mission d'évaluation et de contrôle de la sécurité sociale (Mecss), sur la mise en oeuvre de la solidarité à la source18(*) et sur les organismes et les fonds financés par les régimes obligatoires de base de la sécurité sociale19(*).

Des réflexions sont en cours sur une possible évolution de l'organisation du « semestre de la sécurité sociale » au Sénat.

4. La sécurité sociale dans le processus d'approbation des comptes publics et d'évaluation des politiques publiques

Le deuxième trimestre correspond désormais, non seulement pour l'État, mais aussi pour la sécurité sociale, à ce que l'on pourrait appeler un « trimestre de l'exécution et de l'évaluation ».

La séquence commence par l'avis du Haut Conseil des finances publiques (HCFP) relatif au solde structurel des administrations publiques (Apu) présenté dans le projet de loi de règlement du budget de l'État (PLR). Selon l'article 62 de la LOLF20(*), si ce solde structurel est supérieur de plus de 0,5 point de PIB potentiel21(*) à celui prévu par la loi de programmation des finances publiques (LPFP), le Gouvernement en « tient compte » au plus tard dans le prochain PLF ou PLFSS. Ces dispositions ne s'appliquent pas en cas de « circonstances exceptionnelles ». Dans le cas de l'exercice 2022, la LPFP qui s'applique est celle du 22 janvier 2018, antérieure à la crise sanitaire. Bien que le déficit structurel ait été supérieur en 2022 de 2,6 points à la prévision de la LPFP, le HCFP a considéré que, du fait des circonstances exceptionnelles que représentait la crise sanitaire, il n'y avait pas lieu de déclencher le mécanisme de correction.

La séquence se poursuit, avec le dépôt et l'examen du PLR, et désormais du Placss. L'enjeu est de profiter de l'exercice, en lui-même habituellement formel, d'approbation des comptes, pour examiner l'efficacité et l'efficience des politiques, et d'en tirer des conséquences pour le prochain PLFSS.

Le tableau ci-après permet de situer le Placss et les modifications liées (anticipation de la publication du Ralfss...) dans le processus d'approbation des comptes publics et d'évaluation des politiques publiques au deuxième trimestre.

Le processus d'approbation des comptes et

d'évaluation au deuxième trimestre

(État et

sécurité sociale)

|

Date limite |

2023 |

Ensemble des administrations publiques |

Budget de l'État |

Sécurité sociale |

|

|

Échéances |

Modification par rapport aux années précédentes |

||||

|

22 février (arrêté du 24 décembre 2014) |

Comptes provisoires |

Non |

|||

|

Fin mars |

28 mars 2023 |

Publication par l'Insee du solde des catégories d'Apu et des dépenses et recettes pour l'ensemble des Apu |

Non |

||

|

Avis joint au PLR |

11 avril 2023 |

Avis du HCFP relatif au solde structurel des Apu présenté dans le PLR |

|||

|

Avant le 1er mai |

13 avril 2023 |

Dépôt du PLR |

|||

|

Resp. conjoint au dépôt du PLR et

annexé au PLR |

13 avril 2023 |

Publication par la Cour des comptes du rapport sur le budget de l'État et de l'acte de certification des comptes de l'État |

|||

|

15 avril (arrêté du 24 décembre 2014) |

États financiers définitifs |

Non |

|||

|

Avril (règlement (CE) n° 1466/97 du Conseil) |

26 avril 2023 |

Envoi du programme de stabilité à la Commission européenne |

|||

|

Au plus tard le 30 juin (art. L.O. 132-2-1 CJF) |

16 mai 2023 |

Publication par la Cour des comptes du rapport de certification des comptes |

Non |

||

|

Avant le 1er juin |

24 mai 2023 |

Dépôt du Placss |

Oui |

||

|

Pub. Ralfss : |

24 mai 2023 |

CF AN : examen du PLR |

Publication par la Cour des comptes du Ralfss |

Oui (Ralfss jusqu'alors publié début octobre) |

|

|

Entre le 15 avril et le 15 juin et entre le

15 septembre et le 15 octobre |

25 mai 2023 |

Réunion de la CCSS |

Oui (réunion habituellement en juin), mais la Cour des comptes recommande une réunion la 1re quinzaine de mai (Ralfss 2023, reco. n° 3) |

||

|

30 et 31 mai 2023 |

CAS AN : examen du Placss |

Oui |

|||

|

Fin mai |

31 mai 2023 |

Publication par l'Insee des recettes et dépenses de chaque catégorie d'Apu |

Non (données déjà publiées fin mai) |

||

|

5 juin 2023 |

AN : examen du PLR en séance |

||||

|

6 juin 2023 |

AN : examen du Placss en séance |

Oui |

|||

|

1er juin (art. L. 114-4-1 du code de la sécurité sociale) |

7 juin 2023 |

Avis du comité d'alerte sur l'exécution de l'Ondam de l'année en cours |

Non (si on excepte le retard) |

||

|

28 juin 2023 |

CF Sénat : examen du PLR |

CAS Sénat : examen du Placss |

Oui |

||

|

3 juillet 2023 |

Sénat : approbation du PLR en séance |

Sénat : examen du Placss en séance |

Oui |

||

AN : Assemblée nationale. CAS : commission des affaires sociales. CCSS : commission des comptes de la sécurité sociale. CF : commission des finances. CJF : code des juridictions financières. CSS : code de la sécurité sociale. HCFP : Haut Conseil des finances publiques. LOLF : loi organique relative aux lois de finances. Placss : projet de loi d'approbation des comptes de la sécurité sociale. PLR : projet de loi de règlement. Ralfss : rapport (de la Cour des comptes) sur l'application des lois de financement de la sécurité sociale.

Le Placss et ses conséquences sont en grisé. Les échéances relatives aux années en cours et suivantes sont en italiques.

Source : Commission des affaires sociales du Sénat

5. Un contexte particulier pour le présent Placss

Le présent « trimestre de la sécurité sociale » se place dans un contexte particulier.

Tout d'abord, le projet de LPFP pour les années 2023 à 2027 a été rejeté par l'Assemblée nationale en première lecture (par sa commission des finances puis en séance publique). Le Sénat l'a adopté en première lecture avec des modifications22(*), la commission mixte paritaire (CMP) n'est pas parvenue à un accord, et le texte n'a pas été réexaminé par l'Assemblée nationale23(*). Bien que la LPFP pour les années 2023 à 2027 ne s'applique pas à l'année 2022, cela traduit une absence de consensus sur la politique de finances publiques.

Ensuite, le PLR 2021 a été rejeté par le Sénat le 19 juillet 2022 et le 2 août 2022 (notamment du fait d'un dépôt le 4 juillet, soit avec plus d'un mois de retard sur la date limite du 31 mai prévue par la LOLF), et finalement par l'Assemblée nationale (après échec de la CMP) le 3 août 2022. De même, les PLR 2021 et 2022 ont été rejetés par l'Assemblée nationale le 5 juin 2023.

Enfin, s'agissant du présent Placss, le 6 juin 2023, l'Assemblée nationale, après avoir adopté l'article liminaire, adopté l'article premier24(*), rejeté l'article 2 (non adopté) et supprimé par amendements25(*) l'article 3, a rejeté l'ensemble du texte.

B. LES LOIS D'APPROBATION DES COMPTES DE LA SÉCURITÉ SOCIALE

1. Un contenu correspondant pour l'essentiel à ce qui constituait jusqu'alors la première partie des LFSS

L'article L.O. 111-3-13 du code de la sécurité sociale fixe le contenu des Lacss.

Celles-ci correspondent pour l'essentiel à ce qui constituait jusqu'alors la première partie des LFSS, adoptées à l'automne, comme le montre le tableau ci-après.

L'approbation des comptes : comparaison du

contenu de la première partie des PLFSS antérieurs à la

réforme de 2022 et du présent Placss

(pratique de

répartition entre articles)

|

Dispositif antérieur à la LO du 14 mars 2022 |

Dispositif mis en place par la LO du |

|

|

Exemple : première partie de la LFSS 2023 (dispositions sur l'exercice 2021) |

Placss 2022 |

|

|

Recettes, dépenses et solde des Asso |

- |

Article liminaire |

|

Approbation du tableau d'équilibre, par branche, de l'ensemble des Robss |

Article 1er |

Article 1er |

|

Approbation du tableau d'équilibre, par branche, du régime général |

||

|

Approbation du tableau d'équilibre du FSV |

Article 1er |

|

|

Dépenses constatées relevant de l'Ondam |

Article 2 |

|

|

Recettes affectées au FRR |

||

|

Recettes mises en réserve par le FSV |

||

|

Montant de la dette amortie par la Cades |

||

|

Approbation de la situation patrimoniale des Robss, du FRR et de la Cades et décrivant les mesures prévues pour l'affectation des excédents ou la couverture des déficits |

Article 2 (et annexe A) |

Article 3 (et annexe) |

Asso : administrations de sécurité sociale (concept de la comptabilité nationale, utilisée par l'Insee et servant notamment à l'application du pacte de stabilité). Cades : Caisse d'amortissement de la dette sociale. FSV : Fonds de solidarité vieillesse. Ondam : objectif national de dépenses d'assurance maladie. FRR : Fonds de réserve des retraites. LO : loi organique. Placss : projet de loi d'approbation des comptes de la sécurité sociale. PLFSS : projet de loi de financement de la sécurité sociale. Robss : régimes obligatoires de base de sécurité sociale.

Source : Commission des affaires sociales du Sénat

La loi organique n° 2022-354 du 14 mars 2022 a supprimé l'approbation par le Parlement des tableaux d'équilibre du régime général, seuls étant désormais approuvés ceux des régimes obligatoires de base (dont le régime général est l'élément prépondérant).

En sens inverse, la loi organique prévoit que la Lacss « comprend un article liminaire présentant un tableau de synthèse retraçant les recettes, les dépenses et le solde des administrations de sécurité sociale » (Asso)26(*). Cette disposition a été insérée par le Sénat en première lecture27(*).

La structuration du présent Placss est donc analogue à celle qui constituait la première partie des PLFSS, les différences étant l'insertion de l'article liminaire (prévu par la loi organique) et, pour améliorer la lisibilité, la scission de l'ancien article 1er en deux articles, le premier réunissant les tableaux d'équilibre28(*).

Article L.O. 111-3-13 du code de la

sécurité sociale

(inséré par la loi organique du

14 mars 2022)

« La loi d'approbation des comptes de la sécurité sociale :

1° comprend un article liminaire présentant un tableau de synthèse retraçant les recettes, les dépenses et le solde des administrations de sécurité sociale relatifs à l'année à laquelle cette loi se rapporte ;

2° approuve les tableaux d'équilibre du dernier exercice clos des régimes obligatoires de base de sécurité sociale, par branche, et des organismes concourant au financement de ces régimes ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ;

3° approuve, pour ce même exercice, les montants correspondant aux recettes affectées aux organismes chargés de la mise en réserve de recettes au profit des régimes obligatoires de base et aux organismes concourant au financement de ces régimes et les montants correspondant à l'amortissement de leur dette ;

4° approuve le rapport mentionné au 2° de l'article L.O. 111-4-4. »

Article L.O. 111-4-4 du code de la sécurité sociale

« Sont jointes au projet de loi d'approbation des comptes de la sécurité sociale des annexes :

[...]

2° comportant un rapport décrivant les mesures que le Gouvernement a prises ou compte prendre pour l'affectation des excédents ou la couverture des déficits constatés à l'occasion de l'approbation des tableaux d'équilibre relatifs au dernier exercice clos. Ce rapport présente également un tableau, établi au 31 décembre du dernier exercice clos, retraçant la situation patrimoniale des régimes obligatoires de base et des organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit ;

[...] ».

2. Des annexes enrichies

Les annexes aux PLFSS (à ne pas confondre avec les annexes à la loi elle-même29(*)) sont désormais réparties entre PLFSS de l'année (article L.O. 111-4-1 du code de la sécurité sociale) et Placss (article L.O. 111-4-4 du même code). Si la plupart ne sont plus annexées qu'à l'un des deux textes, certaines leur restent communes30(*).

Les rapports d'évaluation des politiques de sécurité sociale (Repss), jusqu'alors annexés aux PLFSS, le sont désormais aux Placss. Ainsi, aucun Repss n'était annexé au PLFSS 2023.

De nouvelles annexes au PLFSS31(*) ou au Placss ont en outre été instaurées. Dans ce dernier cas, a été instaurée une annexe relative aux recettes, dépenses et soldes du régime d'assurance chômage et des régimes de retraite complémentaire.

Comparaison des annexes des PLFSS et du

présent Placss

(les chiffres indiquent la pratique de

numérotation des annexes)

|

Dispositif antérieur à la LO |

Dispositif mis en place |

|||

|

Jusqu'au PLFSS 2020 (comptes 2018) |

PLFSS 2021 et 2022 (comptes 2019 et 2020) |

PLFSS 2023 (comptes 2021) |

Placss 2022 |

|

|

Art. L.O.111-4 CSS |

Art. L.O. |

Art. L.O. |

||

|

Programmes de qualité et d'efficience, devenus à partir du PLFSS 2021 rapports d'évaluation des politiques de sécurité sociale (Repss) |

1 |

1 |

1 |

|

|

Présentation des Robss |

(*) |

1 |

||

|

Organismes de sécurité sociale : gestion, performance et simplification |

2 |

2 |

6 |

|

|

Mise en oeuvre de la précédente LFSS |

3 |

3 (LFSS 2020 et 2021) |

5 (LFSS 2022) |

|

|

Recettes, dépenses et solde des régimes par catégorie et par branche |

4 |

4 |

3*** |

|

|

Présentation des mesures d'exonérations de cotisations et contributions et de leurs compensations |

5 |

5 |

4 |

2 (avec évaluation de l'efficacité) |

|

Relations financières entre la Sécurité sociale et les autres administrations publiques |

6 |

6 |

3*** |

|

|

Ondam et dépenses de santé |

7 |

7 |

5 |

3 |

|

Comptes du FSV, de la Cades, du FRR et des organismes ou fonds financés par des Robss |

8 |

8 |

2 |

7 |

|

Fiches d'évaluation préalable des articles du projet de loi |

9 |

9 |

9 |

|

|

Dépenses de la branche autonomie et effort de la Nation en faveur du soutien à l'autonomie |

10** |

7 |

||

|

Situation financière des établissements de santé et des établissements médico-sociaux financés par les régimes obligatoires de base de la sécurité sociale |

6 |

|||

|

Perspectives financières du régime d'assurance chômage et des régimes de retraite complémentaire |

8 |

|||

|

Organismes de sécurité sociale : gestion, performance et simplification |

10 |

|||

|

Recettes, dépenses et soldes du régime d'assurance chômage et des régimes de retraite complémentaire |

4 |

|||

* L'article L.O. 111-4 CSS prévoyait que « tous les trois ans, le Gouvernement adresse au Parlement, en même temps que le projet de loi de financement de l'année, un document présentant la liste des régimes obligatoires de base de sécurité sociale et précisant le nombre de leurs cotisants actifs et retraités titulaires de droits propres ». Ce document a été annexé au PLFSS 2021. ** L'art. 2 de la loi n° 2020-991 du 7 août 2020 a instauré l'annexe 10 sur l'autonomie. *** Annexe 3 : « Équilibre des finances sociales : recettes, dépenses, soldes et relations financières avec les autres administrations publiques des régimes de base de sécurité sociale ».

Cades : Caisse d'amortissement de la dette sociale. CSS : code de la sécurité sociale. FRR : Fonds de réserve des retraites. FSV : Fonds de solidarité vieillesse. LFSS : loi de financement de la sécurité sociale. LO : loi organique. Ondam : objectif national de dépenses d'assurance maladie. Placss : projet de loi d'approbation des comptes de la sécurité sociale. PLFSS : projet de loi de financement de la sécurité sociale. Robss : régimes obligatoires de base de sécurité sociale.

Source : Commission des affaires sociales du Sénat

En ce qui concerne le contenu d'annexes existantes, l'article L.O. 111-4-4 précité prévoit que :

- l'annexe relative aux mesures d'exonérations de cotisations et contributions et de leurs compensations comprend désormais, dans le cas du Placss (mais pas du PLFSS) une « évaluation de l'efficacité » des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale (pour un tiers des mesures, chacune devant faire l'objet d'une évaluation une fois tous les trois ans - comme on le verra ci-après, dans le cas du présent Placss cette disposition n'est pas respectée, l'annexe 2 ne comprenant aucune évaluation) ;

- dans le cas de la branche vieillesse, le Repss « analyse l'évolution de la soutenabilité financière de l'ensemble des régimes de retraite de base et complémentaires légalement obligatoires, en précisant les hypothèses de prévision et les déterminants de l'évolution à long terme des dépenses, des recettes et du solde de ces régimes »32(*).

II. AMÉLIORER LES DÉLAIS DE PRODUCTION ET LE CONTENU DE CERTAINS DOCUMENTS

A. DES DÉLAIS À RESPECTER OU À ANTICIPER

1. Respecter les délais actuellement fixés

Il convient que les échéances existantes soient respectées.

On peut relever à cet égard qu'alors que le comité d'alerte sur l'assurance maladie est censé rendre au plus tard le 1er juin33(*) un avis sur le respect de l'objectif national de dépenses d'assurance maladie (Ondam) pour l'exercice en cours, en 2023, l'avis, appelant à « une grande vigilance [...] pour respecter l'Ondam », a été publié avec près d'une semaine de retard34(*), le lendemain de l'examen du Placss en séance publique par l'Assemblée nationale.

Or l'examen du Placss a pour objet non seulement d'approuver les comptes de l'année antérieure, mais aussi de permettre une réflexion sur les perspectives de la sécurité sociale, ce qui implique de disposer d'une information à jour sur l'année en cours.

2. La nécessaire anticipation de certaines échéances

a) Anticiper la production des comptes et la réunion de la commission des comptes de la sécurité sociale

Afin notamment de faciliter la certification des comptes de la sécurité sociale et, dans le cas des Placss, l'élaboration de l'avis (publié dans le Ralfss) sur le tableau d'équilibre et sur le tableau patrimonial, la Cour des comptes recommande, dans le Ralfss 2023, d'avancer de 15 jours la date de production des comptes et de réunir la commission des comptes de la sécurité sociale (CCSS) la première quinzaine de mai35(*).

Jusqu'à présent, la CCSS se réunissait en juin sur les comptes du régime général, puis à l'automne sur ceux de l'ensemble des régimes obligatoires de base de sécurité sociale (Robss), les comptes arrêtés lors de cette seconde réunion servant de base à la première partie (sur l'exercice antérieur) du PLFSS adopté juste après par le conseil des ministres. Dans le cas du présent Placss, la CCSS a anticipé au 25 mai sa réunion, qui portait par ailleurs sur l'ensemble des Robss.

La direction de la sécurité sociale (DSS) estime qu'il n'est pas techniquement possible d'anticiper de 15 jours la production des comptes sans en dégrader significativement la qualité. Il convient que la Cour des comptes et la DSS poursuivent leurs discussions afin de trouver le bon équilibre.

La nécessité d'anticiper la production des comptes, selon la Cour des comptes

« Le délai de préparation par la Cour des avis qu'elle doit rendre sur les tableaux d'équilibre a été réduit de quatre mois par rapport à la situation qui prévalait jusqu'en 2021. Le temps laissé à l'examen des comptes et des rapports des commissaires aux comptes n'est donc plus que d'environ quinze jours. Cette réduction des délais pour les certificateurs ne s'est pas accompagnée d'une révision du calendrier d'établissement des comptes des organismes de sécurité sociale (du 22 février pour les comptes provisoires au 15 avril pour les états financiers définitifs*). Des échanges ont été engagés entre l'administration et la Cour sur une évolution de ce calendrier. Les perspectives d'évolution restent cependant à définir.

* Arrêté du 24 décembre 2014 fixant le calendrier d'établissement des comptes.

Source : Cour des comptes, rapport de certification des comptes de la sécurité sociale pour 2022

b) Anticiper la publication par l'Insee des données sur lesquelles repose l'article liminaire

Comme on le verra ci-après, l'Assemblée nationale a adopté un amendement du Gouvernement à l'article liminaire, indiquant (en points de PIB) les recettes, les dépenses et le solde des administrations de sécurité sociale (Asso), afin de prendre en compte les données publiées par l'Insee le 31 mai.

En effet, depuis de nombreuses années, l'Insee publie fin mars de premières données36(*) relatives aux administrations publiques, qui sont ensuite précisées fin mai37(*), de même que le PIB de l'année précédente. Le Placss, devant être déposé avant le 1er juin (article L.O. 111-6 du code de la sécurité sociale), peut donc ne pas être à jour lors de son dépôt (cette année le 24 mai).

L'actualisation de l'article liminaire en cours d'examen ne pose pas de problème majeur, mais si l'Insee pouvait arrêter ses chiffres un peu plus tôt, pour permettre le dépôt d'un article liminaire « définitif », cela serait évidemment préférable.

B. DES ANNEXES À COMPLÉTER

1. Des annexes à mettre en conformité avec la loi organique

a) Dans le cas du PLFSS 2023, une annexe 6 sur les établissements de santé non conforme aux exigences de la loi organique

La loi organique du 14 mars 2022 a créé deux nouvelles annexes aux PLFSS, jointes pour la première fois au PLFSS 2023, portant respectivement sur :

- la situation financière des établissements de santé et des établissements médico-sociaux (annexe 6 du PLFSS 2023) ;

- la situation financière du régime d'assurance chômage et des régimes de retraite complémentaire obligatoires (annexe 8 du PLFSS 2023).

Si la seconde annexe n'appelle pas de commentaire particulier, la première n'est pas conforme aux exigences de la loi organique.

En effet, la loi organique prévoit que le contenu de l'annexe 6 est le suivant :

Article L.O. 111-4-1 du code de la

sécurité sociale :

contenu de l'annexe 6

« Sont jointes au projet de loi de financement de l'année des annexes :

[...]

6° Présentant la situation financière des établissements de santé et des établissements médico-sociaux financés en tout ou partie par les régimes obligatoires de base de sécurité sociale et soumis à un objectif de dépenses, notamment :

a) les actions menées dans le champ du financement de ces établissements et leur bilan, y compris les dotations dont ils bénéficient et leur répartition par région et par établissement ;

b) l'évolution prévisionnelle de la dette de ces établissements ;

c) les éventuels engagements pris par l'État relatifs à l'évolution pluriannuelle des ressources de ces établissements ;

[...] ».

La Cour des comptes consacre tout un chapitre du Ralfss 2023 à l'information du Parlement sur la situation financière des hôpitaux38(*), dans lequel elle souligne les insuffisances de cette nouvelle annexe 6. Cette annexe se substitue à deux précédents rapports, en principe annuels, mais dont l'un39(*) n'a plus été transmis ni publié depuis 2021 et l'autre40(*) ne l'a jamais été. La Cour des comptes mentionne en outre le rapport prévu par le II de l'article 6 de la LFSS 2022, inséré par l'Assemblée nationale et qui n'a jamais été transmis, comme le souligne le sénateur Pascale Gruny dans son récent rapport d'information sur l'application des lois41(*).

La Cour déplore notamment que « sur un rapport porté de 34 à 61 pages, l'annexe 6 au PLFSS 2023 en consacre seulement six à la situation financière des hôpitaux, dont moins d'une pour les Espic et les cliniques à but lucratif » et que l'annexe porte seulement sur le budget principal des hôpitaux publics.

Contrairement à la loi organique, l'annexe ne fournit aucune information :

- sur le montant des diverses dotations versées par l'assurance maladie et sur les conditions de leur répartition entre les régions et les établissements ;

- sur l'évolution prévisionnelle de la dette des établissements.

La Cour indique que le détail par ARS des 32,9 Md€ de dotations allouées aux hôpitaux en 2021 et les montants alloués au titre de chaque mission d'intérêt général (Mig), absents de l'annexe publiée, figuraient dans le projet initialement préparé par la DGOS.

La commission des affaires sociales déplore, comme la Cour des comptes, les insuffisances de cette annexe, et invite le Gouvernement à y remédier dans le cas des prochains PLFSS.

Les recommandations de la Cour des comptes sur l'annexe 6 des PLFSS (Ralfss 2023)

« 8. Produire, dans l'annexe 6 aux PLFSS des années 2024 et suivantes, pour les hôpitaux publics, les établissements de santé privés d'intérêt collectif et les cliniques à but lucratif :

- une analyse de l'activité de l'année et de son incidence sur les recettes ;

- une description des financements de toute nature perçus par les établissements de santé, des conditions de leur mise en réserve et de leur restitution, et des conditions d'attribution complémentaire d'aides en trésorerie à certains établissements en difficulté ;

- une analyse rétrospective et prospective des trajectoires d'investissement et d'endettement, en particulier pour les établissements surendettés (ministère de la santé et de la prévention).

9. Fournir, en vue de la préparation de l'annexe aux PLFSS 2024 et suivants, un niveau d'analyse de la situation financière des établissements de santé privés d'intérêt collectif équivalent à celui relatif aux hôpitaux publics et aux cliniques à but lucratif, et calculer des indicateurs financiers identiques pour les trois catégories d'établissements (Atih et ministère de la santé et de la prévention).

10. Attribuer aux établissements de santé, avant le 31 décembre, la totalité des dotations dues au titre de l'année n ; en cas de dépassement constaté de l'objectif de dépenses des établissements de santé, compenser le trop versé en ajustant, à due concurrence, le montant des dotations de l'année n+1 (ministère de la santé et de la prévention).

11. Avancer la date limite de l'arrêté définitif des comptes des hôpitaux publics pour la rapprocher de celle de l'assurance maladie (15 mars) et fixer la date limite d'approbation des comptes des hôpitaux par leurs conseils de surveillance avant celle du dépôt du projet de loi d'approbation des comptes de la sécurité sociale (avant le 1er juin) (ministère de l'économie, des finances et de la souveraineté industrielle et numérique, ministère de la santé et de la prévention). »

b) Dans le cas du présent Placss

(1) Des Repss dont la plupart des indicateurs s'arrêtent en 2020 ou en 2021

L'article L.O. 111-4-4 du code de la sécurité sociale prévoit que les rapports d'évaluation des politiques de sécurité sociale (Repss) « s'appuient sur un diagnostic de situation fondé notamment sur [...] l'exposé des résultats atteints lors des trois dernières années ».

Les Repss ont désormais pour objet d'alimenter, chaque printemps, un débat relatif à l'efficacité et à l'efficience des dépenses de sécurité sociale. Il importe donc qu'ils soient à jour.

Or, tel est loin d'être le cas. Si l'on excepte ceux relatifs à l'exécution financière, les indicateurs concernent habituellement les années 2020 ou 2021.

Par exemple, dans le cas du Repss « Famille », les indicateurs relatifs aux établissements d'accueil du jeune enfant (EAJE) s'arrêtent en 2019 ou en 2020. Cela est particulièrement regrettable dans le cas, notamment, de l'indicateur « Créations nettes de places en EAJE », qui s'arrête en 2020 (p. 88), alors que la convention d'objectif et de gestion (COG) 2018-2022 avait fixé pour objectif à la Cnaf la création de 30 000 places d'accueil supplémentaires nettes en EAJE. Le Repss suggère toutefois que ces données sont disponibles, puisqu'il indique (p. 10) qu'« environ la moitié de cet objectif est atteint à fin 2022 en termes de places créées ». Il serait d'autant plus intéressant de disposer de chiffres à jour que la Première ministre a annoncé le 1er juin 2023 la création nette de 100 000 places d'accueil, collectif ou individuel, d'ici 2027, et 200 000 d'ici 2030.

De même, toujours dans le cas du Repss « Famille », les données relatives au paiement à bon droit (c'est-à-dire le paiement par la branche famille de ce qu'elle doit aux assurés) ne portent que sur les exercices 2020 et 2021 (p. 113). Or l'exercice 2022 présente de ce point de vue un intérêt particulier, la Cour des comptes ayant refusé de certifier les comptes 2022 de la branche famille et de la Cnaf du fait de l'absence d'amélioration en matière de paiement à bon droit (cf. ci-après le commentaire de l'article 1er).

(2) Le non-respect de la disposition selon laquelle l'annexe relative aux mesures d'exonérations de cotisations et contributions doit comprendre une évaluation de leur efficacité

L'article L.O. 111-4-4 du code de la sécurité sociale prévoit que l'annexe au Placss relative aux mesures d'exonérations de cotisations et contributions comprend une « évaluation de l'efficacité » des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale (pour un tiers des mesures, chacune devant faire l'objet d'une évaluation une fois tous les trois ans).

Dans le cas du présent Placss, si cette annexe (l'annexe 2) a été enrichie, notamment de bibliographies des travaux d'évaluation existants, elle ne comprend toujours pas d'évaluation des mesures concernées.

Les inspections générales des finances et des affaires sociales ont été missionnées par le Gouvernement pour préparer ces travaux. Elles ont rédigé un rapport méthodologique rendu public et accessible sur internet42(*), dont les principales propositions consistent schématiquement :

- à arrêter une liste de niches devant faire l'objet d'une évaluation approfondie (les autres faisant l'objet d'une évaluation plus sommaire) ;

- à faire réaliser autant que possible ces évaluations approfondies par des organismes indépendants, comme France Stratégie.

Le rapport méthodologique de l'IGF et de l'Igas (mars 2023)

Ce rapport d'une quarantaine de pages, auxquelles s'ajoutent près de 300 pages d'annexes, fait dix propositions pouvant être synthétisées de la façon suivante.

1. La détermination de la norme de référence

Le rapport propose que le Placss 2022 fixe la norme de référence, c'est-à-dire la situation par rapport à laquelle les niches sont chiffrées.

C'est bien ce que fait l'annexe 2 du Placss 2022, qui indique qu'« est considérée comme dérogatoire toute disposition législative ou réglementaire dont la mise en oeuvre entraîne pour la sécurité sociale une diminution ou l'absence de recettes par rapport à ce qui aurait résulté de l'application de la « norme » de référence, c'est-à-dire l'application des principes généraux du droit de la sécurité sociale, tels que résultant des règles communément observables pour les situations similaires ». Cette norme est ensuite précisée dans une série de tableaux.

Comme Philippe Marini, alors rapporteur général de la commission des finances du Sénat, le soulignait en 201143(*), la définition de la norme de référence est par nature en partie conventionnelle.

Du point de vue de la commission des affaires sociales, l'essentiel est que la norme de référence retenue ne conduise pas à faire disparaître du champ d'analyse des dispositions relevant manifestement de politiques publiques, comme les allégements généraux, en les faisant entrer dans la norme de référence. La lecture de l'annexe 2 du Placss 2022 suggère que ce risque est écarté.

2. La détermination d'une grille d'analyse transversale

Le rapport de l'Igas et de l'IGF propose en outre de construire une grille d'analyse transversale devant être renseignée pour chaque niche.

Cette grille, mise en ligne sous forme de fichier Excel sur le site de la sécurité sociale44(*) avec le Placss 2022 et ses annexes, comprend :

- quatorze caractéristiques descriptives, essentiellement juridiques45(*) ;

- huit caractéristiques quantitatives46(*) ;

- cinq caractéristiques préfigurant des critères d'évaluation47(*).

Dans son rapport sur le présent Placss, la rapporteure générale de la commission des affaires sociales de l'Assemblée nationale souligne que cela correspond à seulement quatre caractéristiques nouvelles par rapport à celles actuellement recensées48(*).

Le rapport fixe comme objectif de renseigner exhaustivement cette grille dans deux ans, soit pour le Placss 2024.

3. L'identification des niches devant faire l'objet d'une évaluation approfondie et la détermination du programme d'évaluation des trois prochaines années

Le rapport propose de « déterminer, dans le cadre de la préparation du Placss 2022, une liste des mesures de réduction des recettes de la sécurité sociale devant faire l'objet d'une évaluation approfondie à réaliser au cours des trois prochaines années », les autres niches faisant l'objet d'une évaluation allégée. Les évaluations approfondies pourraient s'appuyer sur « un comité partenarial impliquant les « parties prenantes » placé auprès de France Stratégie, sur le modèle de ce qui a été fait pour le CICE ».

Le rapport préconise en outre d'établir un programme d'évaluation pour les trois prochaines années.

4. La publicité des données

Le rapport recommande enfin de rendre publiques les données (anonymisées), méthodes et évaluations, afin notamment de permettre leur utilisation par des chercheurs.

Source : D'après IGF, Igas, « Évaluation de l'efficacité des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale prévue par la loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale », mars 2023

L'annexe 2 au présent Placss ne comprend pas de liste des niches devant faire l'objet d'une évaluation approfondie et n'indique pas de programme d'évaluation. Elle indique toutefois que « le Gouvernement entend [...] installer rapidement une gouvernance permettant de mettre en oeuvre les préconisations de la mission, et associant des parlementaires à l'ordonnancement et à la répartition de ces travaux ».

Dans son rapport49(*) sur le présent Placss, la rapporteure générale de la commission des affaires sociales de l'Assemblée nationale préconise que « les commissions des affaires sociales des deux assemblées puissent être associées à la définition du programme triennal d'évaluation, afin que celui-ci reflète les attentes du Parlement ».

La commission des affaires sociales du Sénat considère également que les deux commissions des affaires sociales devront participer à la gouvernance.

En tout état de cause, le premier tiers de mesures devra être évalué dans le prochain Placss.

2. Améliorer l'information des annexes aux Placss

a) Rétablir les éléments d'information sur les tableaux d'équilibre et le tableau de situation patrimoniale figurant avant la réforme organique dans l'annexe 4 du PLFSS

Dans son récent Ralfss, la Cour des comptes préconise, dans sa recommandation 1, de « rétablir la production des éléments d'information, à joindre en annexe au Placss, détaillant, expliquant et comparant selon les exercices les tableaux d'équilibre et le tableau de situation patrimoniale ».

En effet, jusqu'au présent Placss, la première partie de l'annexe au PLFSS sur les recettes, les dépenses et le solde des régimes (annexe 4 jusqu'au PLFSS 2022 ; annexe 3 au PLFSS 2023) détaillait en une vingtaine de pages les éléments de présentation de ces tableaux.

La DSS considère que si cette présentation était exigée par le droit alors applicable, ce n'est plus le cas depuis la révision organique de 2022, ces informations devant selon elle désormais être publiées dans le rapport de la CCSS50(*).

De fait, si l'article L.O. 111-4-1 du code de la sécurité sociale prévoit que dans le cas des PLFSS il existe toujours une annexe sur les recettes, les dépenses et le solde des régimes, l'article L.O. 111-4-4 ne prévoit rien de tel dans le cas des Placss.

Par ailleurs, le rapport de la CCSS de mai 2023 comprend bien des passages relatifs au compte de résultat des Robss et du FSV51(*) et à leur situation patrimoniale52(*).

Toutefois, placer ces éléments dans le rapport de la CCSS risquerait de conduire au résultat paradoxal que certaines années le Parlement ne disposerait plus, lors du dépôt du Placss, des éléments d'appréciation jusqu'alors disponibles.

En effet, si, selon la loi organique, le Placss doit être déposé avant le 1er juin53(*), la commission des comptes de la sécurité sociale peut actuellement se réunir jusqu'au 15 juin54(*). Certes, la recommandation 3 du Ralfss 2023 consiste notamment à prévoir « une réunion de la commission des comptes de la sécurité sociale la première quinzaine de mai, avant le dépôt du projet de loi ». Cependant, on ne peut exclure que certaines années la CCSS se réunisse après le dépôt du Placss (comme en 2023, où le Placss a été déposé le 24 mai, avant la réunion de la CCSS le 25 mai), ou que le rapport de la CCSS soit publié bien après la réunion.

Par ailleurs, il semble institutionnellement préférable que le Parlement et le Gouvernement conviennent de préciser les annexes d'un projet de loi plutôt qu'un rapport dont les dispositions législatives du code de la sécurité sociale pourraient donner l'impression qu'il est établi par un secrétariat indépendant55(*) et adopté par un organe collégial56(*) comprenant notamment des parlementaires57(*) (même s'il résulte des dispositions réglementaires du code de la sécurité sociale, correspondant à la pratique, que le rapport est essentiellement élaboré par l'administration58(*) et que la commission ne l'adopte pas59(*)).

Enfin, le Gouvernement considérait explicitement, dans l'introduction de l'annexe 3 du PLFSS 2023, que les présentations devaient désormais être annexées aux Placss60(*).

La commission estime donc nécessaire que, comme le recommande la Cour des comptes, les présentations constituant la première partie de l'annexe 4 aux PLFSS antérieurs à la réforme organique soient rétablies dans les annexes aux prochains Placss. On pourrait par exemple les inclure dans l'annexe 5 au Placss, relative à la mise en oeuvre de la LFSS de l'exercice concerné61(*), ou dans une nouvelle annexe au Placss correspondant à l'actuelle annexe à la future loi, qui selon la loi organique devrait bien constituer une annexe au Placss62(*).

Cette annexe ne devrait d'ailleurs pas se limiter aux Robss considérés dans leur globalité. Comme le soulignait le sénateur Jean-Marie Vanlerenberghe dans son rapport précité63(*) sur la proposition de loi organique, « afin de préserver le niveau d'information des parlementaires, le Gouvernement devra veiller à préserver les informations relatives au régime général et à enrichir celles qui sont relatives aux autres Robss ».

b) Dans le cas de l'annexe 3 sur l'Ondam, expliquer précisément les causes de l'écart éventuel entre prévision et exécution

La commission regrette que, bien que le produit de la clause de sauvegarde pour 2022 se révèle, en exécution, près de neuf fois plus élevé que la prévision mentionnée dans l'étude d'impact, l'annexe 3 sur l'Ondam ne consacre aucun développement à la justification de cet écart (cf. infra).

Plus généralement, l'annexe 3 doit expliquer précisément les causes de l'écart entre la prévision de l'Ondam et son exécution.

III. LA SÉCURITÉ SOCIALE EN 2022

A. LES GRANDES LIGNES DE L'EXÉCUTION 2022

L'exécution 2022 est présentée en détail dans les commentaires des articles liminaire (administrations de sécurité sociale, ou Asso) et 1er (tableaux d'équilibre).

1. Un retour du solde des administrations de sécurité sociale à son niveau d'avant la crise sanitaire

Avec un excédent de 0,4 point de PIB, les administrations de sécurité sociale, ou Asso (concept de comptabilité nationale, englobant notamment l'assurance chômage et les hôpitaux) retrouvent un solde comparable à celui d'avant la crise sanitaire.

Capacité de financement des administrations de sécurité sociale

Source : Insee

Comme avant la crise sanitaire, on constaterait un déficit sans le solde excédentaire de la Caisse d'amortissement de la dette sociale (Cades), de + 19 milliards d'euros (Md€).

Cet excédent ne traduit pas d'anomalie manifeste par rapport aux programmations qui se sont succédé depuis 2018 (LPFP de janvier 2018 et programmes de stabilité), même si l'excédent prévu pour 2022 par les programmations antérieures à la crise sanitaire était plus important (le dernier programme de stabilité avant la crise, celui d'avril 2019, prévoyait un excédent de 1,2 point de PIB en 2022).

Selon les estimations de la commission des affaires sociales, la quasi-totalité de l'excédent serait structurel (0,3 point de PIB sur 0,4)64(*).

2. Une forte aggravation du déficit des Robss et du FSV par rapport à avant la crise sanitaire, provenant essentiellement de l'assurance maladie

Toutefois ce retour apparent à la situation d'avant la crise sanitaire est en trompe-l'oeil, l'ensemble constitué par les Robss et le FSV étant désormais très déficitaire (- 19,6 Md€, contre - 1,7 Md€ en 2019). Si le solde des administrations publiques (Apu) retrouve néanmoins un niveau comparable à celui d'avant-crise, c'est parce que celui des autres Asso s'améliore (par rapport à 2019, + 6,2 Md€ pour l'Unédic, + 4,2 Md€ pour l'Agirc-Arrco, + 2,7 Md€ pour la Cades).

S'agissant plus précisément des Robss et du FSV, la quasi-totalité de l'augmentation du déficit depuis la crise sanitaire provient de l'assurance maladie. En effet, les dépenses d'assurance maladie, après avoir augmenté lors de la crise sanitaire, n'ont pas diminué depuis. Cette stabilisation des dépenses de la branche maladie autour de leur niveau de 2020 constitue un dérapage par rapport aux LFSS pour les années 2021 à 2023, qui toutes prévoient un retour des dépenses à leur trajectoire antérieure à la crise sanitaire. Ainsi, les dépenses de 2022 ont été supérieures de respectivement 9,9 Md€, 7,7 Md€, 21,1 Md€ et 12,0 Md€ aux prévisions des LFSS pour 2019, 2020, 2021 et 2022.

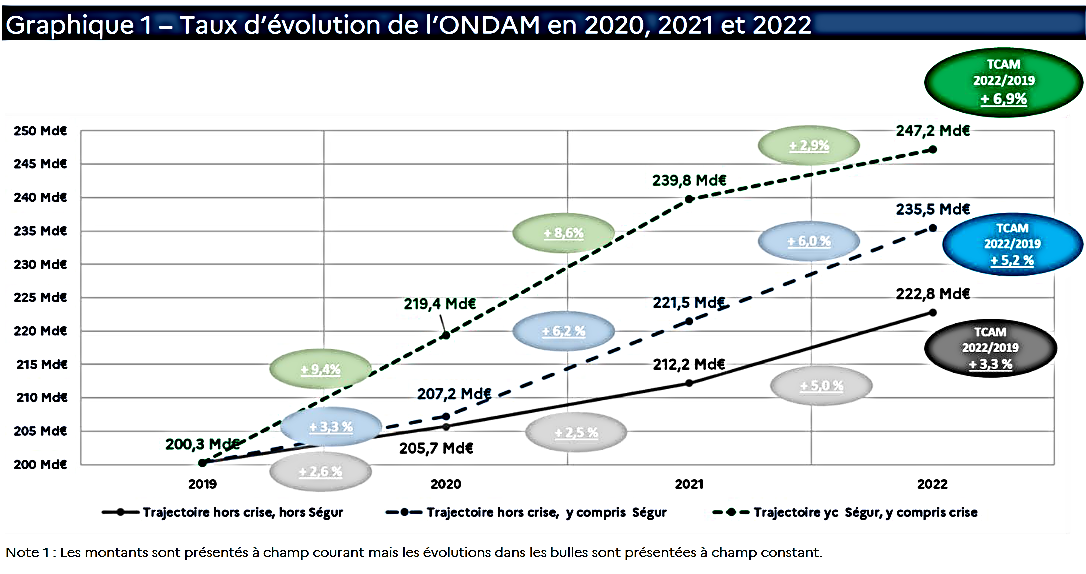

3. Le dépassement de l'Ondam

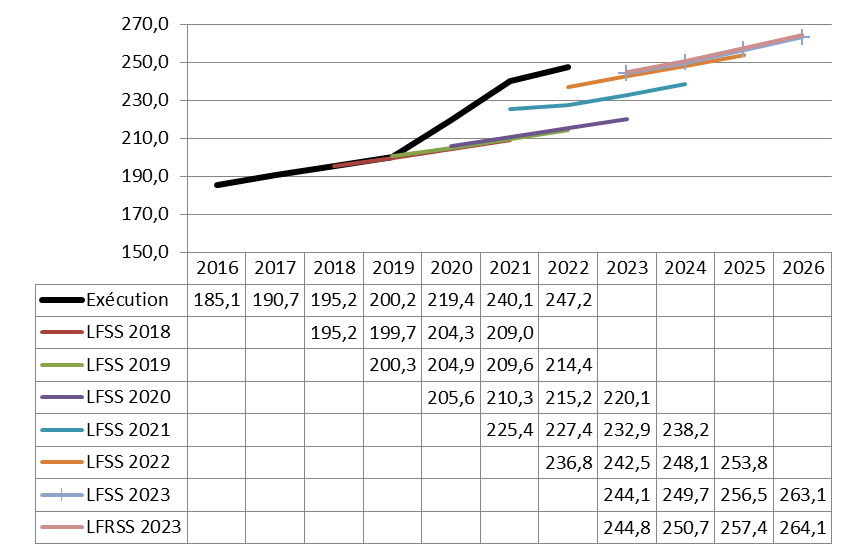

a) Un dépassement de 10,4 Md€

La loi de financement pour 2022 a fixé l'Ondam 2022 à 236,8 Md€. Le projet de loi d'approbation des comptes constate un atterrissage évalué à 247,2 Md€, soit un écart de 10,4 Md€.

Alors que de 2011 à 2019, les Ondam avaient systématiquement été respectés, ils ne l'ont plus été depuis, du fait de la crise sanitaire et des mesures prises pour compenser l'inflation.

Comme le souligne la Cour des comptes dans son récent Ralfss, « le respect de l'Ondam 2023 et des années suivantes implique la mise en place de mesures plus ambitieuses de maîtrise médicalisée par les caisses d'assurance maladie ».

b) Ne pas reconduire la disposition selon laquelle la procédure d'alerte ne se déclenche que si le dépassement provient des dépenses hors crise sanitaire