II. LES DISPOSITIFS DE SOUTIEN AUX ÉLECTRO-INTENSIFS DONT BÉNÉFICIENT LES ENTREPRISES DU SECTEUR SONT INDISPENSABLES À LEUR COMPÉTITIVITÉ, MAIS DOIVENT ÊTRE COMPLÉTÉS PAR DES EFFORTS EN MATIÈRE D'EFFICACITÉ ÉNERGÉTIQUE

A. LES DISPOSITIFS PERMETTANT DE TENIR COMPTE DE LA FORTE CONSOMMATION D'ÉNERGIE DES ENTREPRISES DE LA FILIÈRE DOIVENT ÊTRE PROTÉGÉS

1. Le coût de l'énergie revêt une importance centrale pour les entreprises du secteur

Comme l'a précisé M. Philippe Darmayan 224 ( * ) , « pour la fabrication de l'acier, le prix de l'électricité varie entre 15 et 30 euros la tonne. Or, pour l'aciérie électrique, l'Ebitda 225 ( * ) à la tonne varie entre les mêmes montants : la question est donc extrêmement sensible. Les industries du ciment ou de l'aluminium sont d'ailleurs dans la même situation ».

La Commission européenne indiquait, en 2013, dans une communication relative au « Plan d'action pour une industrie sidérurgique compétitive et durable en Europe » 226 ( * ) que « l'innovation demeure essentielle au développement de nouveaux produits et de nouveaux marchés ainsi qu'à l'amélioration des rendements, mais ce sont notamment l'accès aux matières premières et à l'énergie, ainsi que le prix de celles-ci qui contribueront à définir les futures tendances. Or, pour l'Europe (...), ces prix resteront vraisemblablement orientés à la hausse ». Par ailleurs, « comme dans d'autres industries à forte consommation d'énergie, les coûts énergétiques constituent l'un des moteurs de la compétitivité dans le secteur européen de l'acier . Selon les estimations, les coûts énergétiques représentent jusqu'à 40 % de l'ensemble des coûts d'exploitation de l'industrie de l'acier, suivant le segment de la chaîne de valeurs ».

La sidérurgie est une industrie énergo-intensive, grande consommatrice d'électricité et de gaz naturel pour ses procédés de fabrication 227 ( * ) , et les entreprises du secteur bénéficient à ce titre du statut d'électro-intensif .

|

Critères de définition de l'électro-intensivité D'après l'article D.351-1 du code de l'énergie, une entreprise est dite électro-intensive si elle remplit plusieurs conditions : - avoir eu durant au moins une des deux années précédentes une consommation d'électricité supérieure à 2,5 kilowattheure (kWh) par euro de valeur ajoutée ; - exercer une activité industrielle appartenant à un secteur dont l'intensité des échanges 228 ( * ) avec les pays tiers est supérieure à 4 % ; Aux termes de l'article D.351-2 du code de l'énergie, un site d'une entreprise est dit électro-intensif s'il remplit les conditions précédentes ainsi que la condition suivante : consommer annuellement une quantité d'électricité supérieure à 50 GWh . |

Le caractère électro-intensif d'une entreprise ou d'un site dépend du poids de la facture d'électricité dans la valeur ajoutée , de son degré d'exposition à la concurrence internationale et de son profil de consommation . Selon la Commission de régulation de l'énergie (CRE), des critères similaires existent dans les autres pays.

Dans le cadre des réductions de taxes ou de tarif de transport mises en place en France (cf. infra ), un site est dit électro-intensif si sa consommation d'électricité est supérieure à 2,5 kWh par euro de valeur ajoutée. Au-delà de 6 kWh par euro de valeur ajoutée, ce site est dit hyper électro-intensif. Ainsi, « de manière générale, il est considéré que les entreprises hyper électro-intensives sont plutôt soumises à la concurrence mondiale alors que les électro-intensives sont plutôt soumises à une concurrence intra-européenne (...). Les entreprises sidérurgiques entrent dans la catégorie des électro-intensifs » 229 ( * ) .

La filière aluminium est quant à elle plutôt hyper électro-intensive. TRIMET, dont les membres de la mission d'information ont visité l'usine de Saint-Jean-de-Maurienne (ex Rio Tinto), consomme environ 2,2 TWh par an. L'énergie électrique représente ainsi environ 30 % des coûts de production, et 94 % de la consommation électrique du site provient des cuves d'électrolyse.

|

La dernière étude sur les entreprises électro-intensives, réalisée en 2013 par la direction générale de la compétitivité de l'industrie et des services 230 ( * ) , utilisant des données de 2010, présentait des chiffres révélant notamment l'importance du coût de l'énergie pour la filière sidérurgique. Ainsi, la consommation moyenne d'électricité des entreprises du secteur de la sidérurgie s'élève à 4,5 kWh par euro de valeur ajoutée tandis qu'elle est de 0,6 kWh par euro de valeur ajoutée pour l'ensemble de l'industrie manufacturière. Cette étude montrait que 18 entreprises sidérurgiques, soit 61 % d'entre elles, sont électro-intensives - il s'agit du pourcentage le plus élevé parmi les secteurs industriels mentionnés - et leur consommation moyenne est de 5 kWh par euro de valeur ajoutée. Ces entreprises sidérurgiques électro-intensives représentent en outre 85 % de valeur ajoutée du secteur. Source : Sénat |

Concrètement, l'appartenance à une filière d'activité n'a pas d'impact direct sur le prix de l'énergie payé par l'industriel, ce dernier dépendant du profil de consommation de l'activité et des quantités consommées.

D'après les réponses de la CRE au questionnaire de la rapporteure, « avant l'ouverture du marché de détail de l'électricité, et jusqu'il y a quelques années pour certains sites, ces industriels (électro-intensifs) bénéficiaient de contrat historiques avec EDF à prix bas. Depuis l'ouverture du marché, ils ont la possibilité de s'approvisionner auprès des fournisseurs en offres de marché. La majorité des électro-intensifs disposent aujourd'hui d'offres de marché ».

Or, le prix de l'énergie pour une entreprise électro-intensive ou hyper électro-intensive (HEI) se décompose comme suit :

- Les composantes de marché : il s'agit de la « part énergie », correspondant aux prix de marché de l'électron (électricité) ou de la molécule de gaz naturel, et au prix du marché de capacité pour l'électricité (cf. infra ) ;

- Les composantes régulées :

• La « part acheminement », pour le transport et la distribution (RTE, GRT Gaz, Enedis, etc) ;

• Les taxes : la taxe intérieure de consommation finale sur l'électricité (TICFE) et la taxe intérieure de consommation sur le gaz naturel (TICGN) ;

• L'accès régulé à l'électricité nucléaire historique (ARENH), couvrant une partie de l'approvisionnement en électron pour la « part énergie » (cf. infra ).

Comme il sera détaillé ci-après, les électro-intensifs et hyper électro-intensifs bénéficient d'exemptions de taxes qui peuvent en ramener le total à des montants très faibles (jusqu'à moins d'un euro par MWh) et d'abattements de la part « transport » la réduisant à quelques euros par MWh. Ainsi, la « part énergie » représente la plus grande partie de la facture des électro-intensifs.

La CRE indique ainsi que « le produit de marché pertinent pour les électro-intensifs est le produit calendaire de base (ruban d'électricité livré sur une année), eu égard à leur consommation régulière sur l'année. Il représente un bon indicateur de leur « part énergie » lorsque son prix est inférieur à celui de l'ARENH. Au-delà, la « part énergie » correspond à la somme d'un volume ARENH à 42 euros par MWh et du complément approvisionné sur le marché ».

Après avoir augmenté pendant les années 2000 - en 2010, ils s'élevaient à des niveaux supérieurs à 55 euros du MWh -, les prix sur le marché de gros de l'électricité ont fortement baissé entre 2014 et 2016. Depuis 2017, ils augmentent progressivement et atteignent aujourd'hui des niveaux compris entre 50 et 55 euros du MWh, comme l'indique le tableau ci-dessous.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Base |

43,24 |

34,63 |

38,48 |

36,75 |

44,96 |

50,20 |

50,19 |

|

Pointe |

49,15 |

38,99 |

42,10 |

40,85 |

48,91 |

54,54 |

54,79 |

Source : réponses du DGEC au questionnaire de la rapporteure

Compte non tenu des « outils » détaillés infra permettant de réduire leur facture, la tendance du prix de l'électricité pour les électro-intensifs est plutôt haussière, notamment en raison de la hausse des prix sur le marché de gros.

Le directeur des marchés et de la transition énergétique de la CRE, Christophe Leininger 231 ( * ) , a en effet précisé aux membres de la mission qu'en dépit d'un mix électrique français structuré autour d'une part de nucléaire et d'hydraulique très importante, le prix du marché auquel s'approvisionnent les électro-intensifs et les aciéries en particulier, est le prix européen : « ce prix repose sur un mix électrique européen essentiellement dominé par les moyens thermique s », intégrant le coût du CO 2 .

Autrement dit, « le prix de l'électricité est directement fonction des coûts de production de la centrale marginale de la zone de marché concernée, soit gaz et charbon pour la zone ouest Europe dont fait partie la France » 232 ( * ) .

|

« En raison de la structure du parc de production européen d'électricité, le prix du CO 2 a un impact important sur le prix de marché de gros de l'électricité européen. En effet, la plupart du temps, le prix de ce dernier reflète le coût marginal de production de moyens de production thermiques fossiles. Ces moyens sont soumis au SEQE, ainsi leur coût marginal inclut le coût du CO 2 . À titre d'illustration, dans ses communications 2012/C 158/04 et 2012/C 387/06 sur les mesures dites de « compensation des coûts indirects », la Commission européenne estime à 0,76 tonne par MWh les émissions de CO 2 par MWh d'électricité produite dans la zone de marché comprenant la France (Centre-Ouest européen). Ainsi, une hausse de 10 euros la tonne de CO 2 a un impact de 7,6 euros par MWh sur le prix du marché de gros de l'électricité. Cet impact est à mettre en regard des évolutions du prix du carbone depuis la création du SEQE. Après avoir longtemps été bas, les prix ont récemment beaucoup augmenté en passant de 5 euros par tonne de CO 2 à entre 20 et 25 euros la tonne de CO 2 ». Source : réponse de la CRE au questionnaire de la rapporteure |

Cette tendance à la hausse devrait se poursuivre : « malgré des politiques énergétiques ambitieuses en France mais aussi dans les pays voisins pour développer les énergies renouvelables, pour les dix prochaines années, le thermique continuera à déterminer le prix de l'électricité en Europe. Même si la France a peu d'énergies thermiques dans sa production, ce sont elles qui déterminent les prix, car ses moyens sont appelés pour répondre à la demande ultime . L'approvisionnement des consommateurs industriels est directement lié au prix des combustibles, et donc aux tensions internationales et aux problématiques de fluctuations de marché ».

S'agissant du gaz naturel, les marchés sont très volatiles, sous l'effet en particulier du marché du CO 2 , mais la forte disponibilité du gaz naturel liquéfié provenant des États-Unis a permis une baisse de prix de la molécule de gaz naturel en Europe. Cependant, cette baisse de prix doit continuer à être mise en perspective avec le prix de la molécule de gaz naturel en Amérique du Nord (8,5 à 10 $ du MWh aux États-Unis contre 18 à 24 $ par MWh en Europe, en fonction des évolutions du marché). L'avantage compétitif apporté par le gaz de schiste en Amérique du Nord demeure très fort.

En tout état de cause, la compétitivité des prix de l'énergie en Europe constitue indéniablement un élément déterminant dans les choix d'investissements et d'implantations de sites des groupes sidérurgiques, et conditionne l'avenir de la filière.

2. La France se singularise par une spécificité qui constitue un atout pour les industriels

La France dispose d'un mix électrique faiblement carboné qui se traduit par des prix en moyenne plus bas que dans d'autres États membres (Italie, Angleterre, Espagne, Belgique). D'après l'UNIDEN, « une tonne d'aluminium produit en France émet environ 5 tonnes de CO 2 , contre 20 tonnes si l'aluminium est produit en Chine ».

Les sites industriels, notamment sidérurgiques, s'ils souscrivent des offres de fourniture classiques, bénéficient de protections contre les effets-prix précédemment décrits grâce à la régulation nucléaire, permettant de leur faire bénéficier de la compétitivité du parc historique nucléaire d'EDF.

En effet, l'accès régulé à l'électricité nucléaire historique (ARENH) constitue un mécanisme unique en Europe. Dispositif propre à la France, prévu jusqu'en 2025, et dont le niveau n'a pas évolué depuis 2011, l'ARENH offre une couverture aux industriels en les protégeant des fluctuations du prix de marché .

Concrètement, les industriels peuvent se fournir à un prix régulé à 42 euros du MWh lorsque les prix de marché s'élèvent au-dessus de ce niveau (ce qui est le cas aujourd'hui). Les sites sidérurgiques ne sont exposés à la volatilité des prix de marché que pour une faible proportion de leur consommation.

Pour un site sidérurgique, la part couverte par l'ARENH dépend du profil de consommation du consommateur (plus il consomme en heures creuses, plus son droit à l'ARENH est élevé) et du choix de ce dernier de se couvrir plus ou moins par l'ARENH . D'après A3M, « cette part peut aller jusqu'à 80-90 % ».

Au sein de l'Union européenne, les marchés de l'électricité sont fortement interconnectés - avec des prix qui évoluent avec des écarts inférieurs à 5 euros par MWh entre les pays. La plupart des pays européens (Allemagne, Espagne a minima ) ont mis en place des dispositifs similaires à la « boite à outils » existant en France (cf. infra ). En revanche, EDF a confirmé à la rapporteure que « seule la France bénéficie d'un cap de prix comme l'ARENH, ce qui fait de la France un pays très attractif à date en Europe pour le coût de son électricité ».

D'après les réponses de la DGEC au questionnaire de la rapporteure, « pour l'avenir, la hausse des prix du CO 2 sur le marché européen SEQE, et les hausses probables des prix des énergies fossiles devraient conduire les prix de l'électricité sur les marchés de gros à augmenter. Pour la France, les consommateurs continueront à moyen terme de disposer de l'avantage que leur procure l'ARENH et conformément aux orientations du Président de la République, des réflexions sont en cours pour mettre en place une nouvelle régulation au-delà de la date limite de 2025. Les perspectives pour l'avenir sont donc favorables comparativement aux marchés voisins de la France ».

Toutefois, les industriels du secteur sidérurgique soulignent plusieurs biais : lorsque l'ARENH se raréfie, comme ce fut le cas en novembre 2018 pour l'année 2019, les industriels voient en effet leur exposition au marché augmenter.

|

Le mécanisme a donc apporté aux industriels une certaine sécurité sur l'évolution des prix. Cependant, ce mécanisme intègre intrinsèquement : - Un risque « volume », puisque son plafond a été dépassé cette année (132 TWh ont été demandés, contre 100 TWh disponibles) ; les industriels ne connaissent donc pas le volume d'ARENH qui leur sera alloué d'une année sur l'autre ; en outre, le volume éligible dépend du profil de consommation, ce qui peut être problématique pour des profils parfois heurtés comme les sites sidérurgiques ; - Un risque « prix », dès lors que le décret de calcul du prix n'a jamais été publié ; - Un risque « visibilité » car le mécanisme post-2025 n'est pas connu et pourrait même intervenir en 2020-2021. Source : réponses de l'UNIDEN au questionnaire de la rapporteure |

3. Les dispositifs participant au soutien des industries électro-intensives doivent être pérennisés et consolidés afin de préserver la compétitivité des entreprises du secteur

Les entreprises électro-intensives, dont la sidérurgie, bénéficient de plusieurs dispositifs visant à réduire le coût de l'approvisionnement en électricité des industriels les plus consommateurs.

Si le bénéficie du statut d'électro-intensif ne modifie pas le principe d'un approvisionnement au prix de marché, les entreprises électro-intensives ont accès à plusieurs dispositifs mis en place dans le cadre de la loi relative à la transition écologique pour la croissance verte de 2015 233 ( * ) , la loi de finances pour 2016 234 ( * ) et la loi de finances rectificative pour 2015 235 ( * ) , afin de mieux tenir compte des spécificités de leur profil de consommation, de valoriser leur contribution particulière au système électrique français et de contribuer à modérer leurs prix de l'énergie pour préserver leur compétitivité.

La Commission européenne est quant à elle consciente que l'augmentation des prix de l'électricité liée au SEQE constitue un enjeu stratégique 236 ( * ) , et estime que les lignes directrices posées sur les aides d'État permettent, en autorisant la compensation de certains de ces coûts, de prévenir les fuites de carbone.

a) Des dispositifs de la « boîte à outils » participent à la réduction des coûts d'approvisionnement en énergie des industriels les plus consommateurs

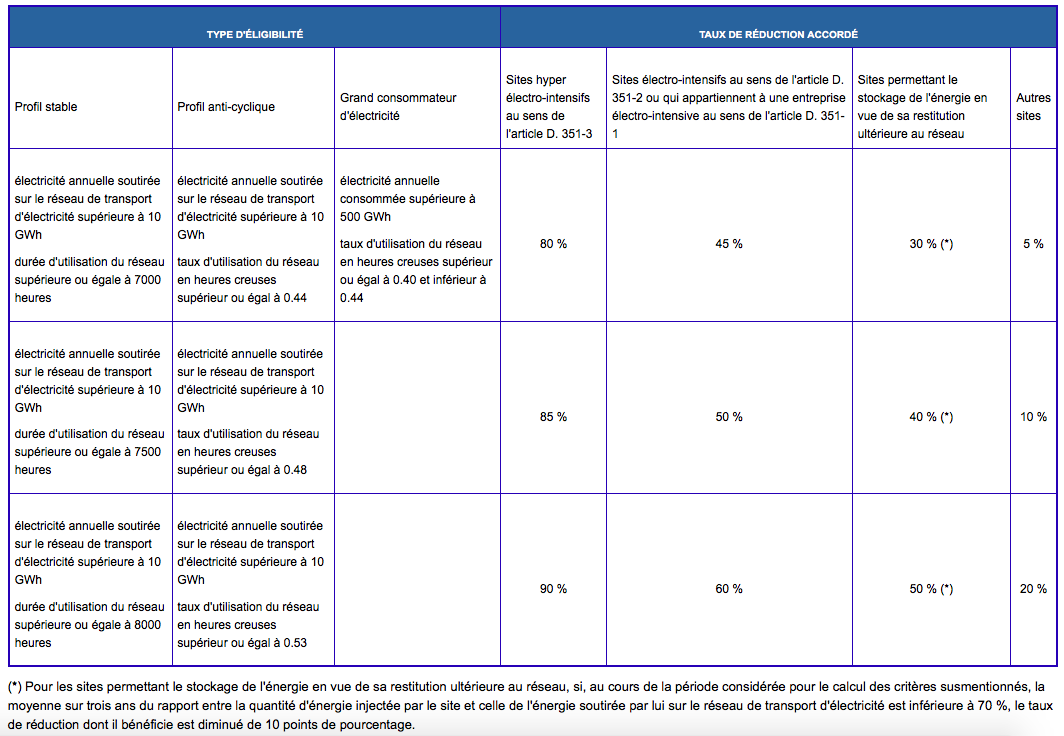

(1) L'abattement de tarif d'utilisation des réseaux publics d'électricité (TURPE) réduit les coûts de réseaux de transport d'électricité d'industries au profil de consommation particulier, dont la sidérurgie

La loi pour la transition énergétique et la croissance verte précitée prévoit que les entreprises électro-intensives peuvent bénéficier d'une réduction sur le tarif d'utilisation du réseau public de l'électricité (TURPE), à compter du 1 er janvier 2016.

Aux termes du décret du 11 février 2016 précité 237 ( * ) , les entreprises concernées peuvent bénéficier d'un abattement pouvant aller jusqu'à 60 % du tarif pour les électro-intensifs et jusqu'à 90 % pour les hyper électro-intensifs.

Cette réduction de TURPE est toutefois conditionnée à la mise en oeuvre d'une politique de performance énergétique , définie à l'article D. 351-5 du code de l'énergie, par :

- la mise en oeuvre, dans les 18 mois, d'un Système de Management de l'Énergie (SME) 238 ( * ) ;

- l'atteinte, dans les 5 années, d'un objectif de performance énergétique. Cet objectif de performance énergétique est détaillé, ainsi que les moyens envisagés pour l'atteindre, dans un plan de performance énergétique .

|

L'abattement de TURPE concerne les entreprises qui remplissent une des trois conditions suivantes : - Une durée d'utilisation supérieure ou égale à 7 000 heures et énergie soutirée sur le réseau excédant 10 GWh ; - Un taux d'utilisation en heures creuses supérieur à 44 % et énergie soutirée sur le réseau excédant 10 GWh ; - Un taux d'utilisation en heures creuses supérieur à 40 % et énergie consommée excédant 500 GW. Taux de réduction de TURPE

Source : annexe à l'article D. 341-9 du code de l'énergie, créé par le Décret n° 2016-141 du 11 février 2016 relatif au statut d'électro-intensif et à la réduction de tarif d'utilisation du réseau public de transport accordée aux sites fortement consommateurs d'électricité et modifié par le Décret n° 2017-1707 du 18 décembre 2017 |

Dans sa délibération du 16 novembre 2016 sur le TURPE, la CRE a estimé le coût prévisionnel de cet abattement à 193 millions d'euros par an pour les années 2017-2020 .

D'après la DGEC 239 ( * ) , en 2017, 166 millions d'euros de réduction de TURPE ont été accordés aux bénéficiaires . Il n'a toutefois pas été possible d'obtenir le montant de la réduction de TURPE dont bénéficient les entreprises du secteur sidérurgique.

(2) La rémunération de la contribution aux services de réseaux

L'interruptibilité permet aux consommateurs capables de moduler leur consommation d'électricité de valoriser leur contribution pour le système électrique. Les sites industriels raccordés au réseau public de transport d'électricité interruptibles en moins de 5 secondes ou 30 secondes d'une puissance interruptible supérieure à 25 MW sont en effet éligibles au dispositif d'interruptibilité , sélectionnés par une procédure d'appel d'offres et rémunérés pour leur capacité d'interruptibilité - que le site soit ou non arrêté pendant l'année 240 ( * ) .

Celui-ci permet à RTE, lorsque le fonctionnement normal du réseau public de transport est menacé de manière grave et immédiate ou requiert des appels aux réserves mobilisables, de procéder, à son initiative, à l'interruption instantanée de la consommation de ces sites 241 ( * ) .

Selon la CRE 242 ( * ) , le volume maximal de contrats d'interruptibilité s'élève à 1 600 MW par an (1200 MW activables en moins de 5 secondes et 400 MW activable en moins de 30 secondes). D'après les informations transmises par EDF, 1 530 MW ont été contractualisés pour l'année 2018.

La DGEC indique que la rémunération du service d'interruptibilité s'est élevée à 88 millions d'euros pour les 22 industriels retenus 243 ( * ) . Ce dispositif vise les entreprises hyper électro-intensives (fabrication d'aluminium, fours électriques).

(3) Une« compensation carbone » efficace dont le budget doit être conforté

La mesure de « compensation des coûts indirects », introduite par la directive 2009/29/CE 244 ( * ) , est destinée aux secteurs ou sous-secteurs considérés comme exposés à un risque significatif de fuite de carbone en raison des coûts des quotas liés aux émissions de gaz à effet de serre imputables au SEQE répercutés sur les prix de l'électricité.

L'article L. 122-8 du code de l'énergie, créé par la loi de finances pour 2016, prévoit donc au niveau national que les secteurs exposés à un risque de fuite de carbone - dont la sidérurgie - en raison des coûts du SEQE répercutés sur le prix de l'électricité peuvent bénéficier de la « compensation carbone ».

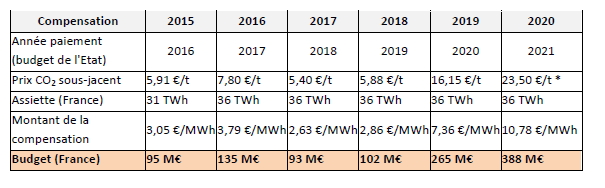

L'aide, versée dans le courant de l'année qui suit celle pour laquelle elle est accordée, constitue une compensation partielle, fixée de façon dégressive jusqu'en 2020 , comme le prévoient les lignes directrices concernant ces aides d'État dans le cadre du SEQE. Son montant est fixé par arrêté annuel. Elle représente ainsi :

- en 2015, 85 % des coûts ;

- en 2016, 2017 et 2018, 80 % des coûts ;

- en 2019 et 2020, 75 % des coûts.

Le coût total de cette aide, supporté par le budget de l'État, est retracé dans la mission « Économie ». Les entreprises qui ont droit à cette aide déclarent les données nécessaires en mars, et sont compensées par les services de l'État. Des ajustements de l'enveloppe prévue au titre de la « compensation carbone » en loi de finances initiale peuvent donc avoir lieu en cours d'année si nécessaire.

D'après les informations communiquées par la DGEC, en 2017, le montant total des compensations carbone versées au titre de 2016 s'est élevé à environ 140 millions d'euros 245 ( * ) . L'aide représente pour les bénéficiaires un allègement de l'ordre de 4 euros par MWh, soit une économie de l'ordre de 5 à 10 % de leur facture hors taxe d'électricité. Le montant prévisionnel des compensations en 2018 est estimé à environ 97 millions d'euros .

Selon la Direction générale des entreprises (DGE), 35 millions d'euros ont ainsi été versés aux entreprises du secteur sidérurgique en 2016 et 25 millions d'euros en 2017.

Le triplement du prix de la tonne de carbone sur le marché européen entre 2017 et 2019 va renchérir le coût de cette « compensation carbone » porté par le budget général de l'État.

Le mécanisme est donc à risque pour 2019 et 2020, années pour lesquelles A3M et l'UNIDEN estiment que l'enveloppe devrait s'élever respectivement à 265 et 388 millions d'euros. La « compensation carbone » pourrait donc encourir des risques d'arbitrage budgétaire défavorable.

Source : A3M

M. Philippe Darmayan s'inquiète ainsi de l'avenir de cette compensation : « aujourd'hui, l'avenir de ce dispositif nous préoccupe, étant donné l'augmentation du prix du carbone : si celui-ci est triplé, le volume des abattements triplera mécaniquement. Or nous sommes conscients des contraintes budgétaires qui s'exercent en France » 246 ( * ) .

En outre, le montant de l'aide pourrait aussi être limité afin d'assurer sa conformité avec les lignes directrices européennes relatives aux aides d'État (cf. infra ).

|

Proposition n° 13 : Conforter expressément le budget alloué pour les années 2019 et 2020 à la « compensation carbone » afin d'apporter la visibilité nécessaire aux industriels concernés. |

(4) Des réductions en matière de taxes sur l'électricité

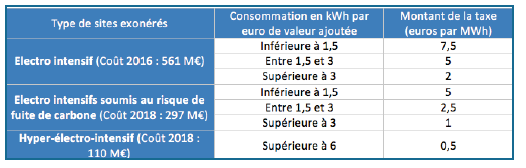

Au 1 er janvier 2016, la taxe intérieure sur la consommation finale d'électricité (TICFE), fixée à 22,5 euros par MWh, a été étendue à l'ensemble des consommations d'électricité. Néanmoins, afin de limiter le poids de cette taxe sur la compétitivité des industries françaises, les industries électro-intensives bénéficient de taux réduits, voire d'exemptions.

La DGEC indique ainsi que « la contribution des industriels est ainsi restée constante avant et après la réforme de la CSPE (contribution au Service Public de l'Électricité) » 247 ( * ) .

L'article 266 quinquies C du code des douanes prévoit plusieurs cas d'exemptions 248 ( * ) et d'exonérations de cette taxe. Les entreprises électro-intensives bénéficient de réductions pouvant ramener le montant de la taxe à 1 euro par MWh voire moins en fonction de l'exposition au risque de fuite de carbone et de la consommation en kWh par rapport à la valeur ajoutée.

Source : Les dispositifs de soutien aux électro-intensifs, fiche pédagogique, Observatoire de l'Industrie électrique, avril 2018

En 2016, le coût du dispositif est estimé à 1,4 milliard d'euros, dont 260 millions d'euros à destination des sites HEI (40 sites), 960 millions d'euros à destination des entreprises grandes consommatrices d'énergie (10 000 entreprises) et 198 millions d'euros à destination des entreprises du secteur du transport. Il n'a toutefois pas été possible d'obtenir le montant de de réduction de taxe dont bénéficient les entreprises du secteur sidérurgique.

b) La question de la compatibilité juridique avec le droit de l'Union européenne de plusieurs de ces dispositifs se pose

L'impact de ces dispositifs sur les coûts d'approvisionnement en électricité des entreprises visées reste difficile à évaluer mais apparaît certain.

|

La mission d'information a rencontré les dirigeants de FerroPem lors du déplacement en Savoie. Producteur de silicium et d'alliages à base de silicium, FerroPem compte, outre son siège à Chambéry, deux usines en Savoie à Château-Feuillet La Léchère (240 salariés) et Montricher (150 salariés), et est également présent à Pierrefitte (Hautes-Pyrénées), Laudun (Gard), Anglefort (Ain). En 2016, sa maison mère espagnole Ferroatlantica a fusionné avec l'américain Globe specialty metals pour devenir Ferroglobe, lequel réalise 14 % de la production mondiale de silicium. FerroPem a une puissance installée de 370 MW et consomme près de 3TWh par an. Jusqu'à la fin de l'année 2015, FerroPem bénéficiait d'une électricité compétitive, basée sur une combinaison du tarif régulé et d'une compensation historique. À partir de 2016, FerroPem s'approvisionne en électricité sur le marché avec au maximum trois ans de visibilité. Les interlocuteurs rencontrés par les Sénateurs ont indiqué que les dispositifs de la « boîte à outils » et la « compensation carbone » ont permis jusqu'à maintenant de maintenir des prix compétitifs. Source : Sénat |

Ces dispositifs ne sont pas propres à la France.

|

Compte tenu de l'importance stratégique des entreprises de ces secteurs pour l'économie, de nombreux États européens ont mis en place des aménagements tarifaires, leur permettant de diminuer le coût de l'approvisionnement en électricité. La CRE précise que « des dispositifs similaires existent dans plusieurs pays européens. Les Pays-Bas ou l'Allemagne ont, par exemple, mis en place des abattements du tarif transport et des dispositifs d'interruptibilité existent en Allemagne, en Espagne ou encore en Italie » 249 ( * ) . L'étude précitée de la DGCIS indiquait aussi : « en Allemagne, les entreprises les plus grosses consommatrices bénéficient de forts allégements relatifs aux tarifs d'accès au réseau et à diverses taxes sur l'électricité'. De ce fait, le prix de l'électricité' paye' par les entreprises électro-intensives allemandes serait comparable à celui des entreprises électro-intensives françaises alors que pour les autres entreprises, le prix de l'électricité' est nettement inférieur en France (...). La France et l'Allemagne ne sont pas les seuls pays à proposer des tarifs d'électricité' a` des prix avantageux. Certains pays, aux ressources hydroélectriques ou en hydrocarbures importantes, proposent aux entreprises des tarifs d'électricité' plus compétitifs. Ainsi, la Norvège, le Canada et les États-Unis proposent le MWh aux industriels entre 30 % et 35 % moins cher qu'en France, d'après l'Agence internationale de l'énergie. Certains pays en développement comme les Émirats arabes unis, la Chine ou la Russie attirent également des industries électro-intensives en leur proposant un tarif de l'électricité' très faible ». Source : Sénat |

Certains des dispositifs mis en place en France sont encadrés au niveau européen et sont donc validés par définition par la Commission européenne : c'est le cas du dispositif de « compensation carbone ».

Toutefois, le schéma de la « compensation carbone » serait en discussion avec la Commission. Sa pérennité après 2020 semble aujourd'hui acquise jusqu'en 2030 car la directive SEQE révisée renouvelle la possibilité pour les États membres d'accorder des aides d'État aux secteurs exposés à un risque de fuite de carbone lié à des coûts indirects sur carbone élevés au cours de la phase 4 250 ( * ) ; mais les lignes directrices concernant ces aides d'État expirent à la fin 2020.

La Commission prévoit que les États membres devront s'efforcer « de ne pas utiliser plus de 25 % des recettes des enchères à cette fin (...) et s'ils dépassent ce pourcentage (...) de fournir des justifications à cet égard, qu'ils consigneront dans un rapport » 251 ( * ) . En outre, « dans un délai de trois mois à compter de la fin de chaque année, les États membres qui ont mis en place de telles mesures financières mettent à la disposition du public la totalité des compensations et une ventilation par secteur et sous-secteur bénéficiaire ».

Compte tenu de ces évolutions, la Commission européenne a entamé une révision des lignes directrices concernant les aides d'État dans le cadre du SEQE, qui interviendrait au premier semestre 2020.

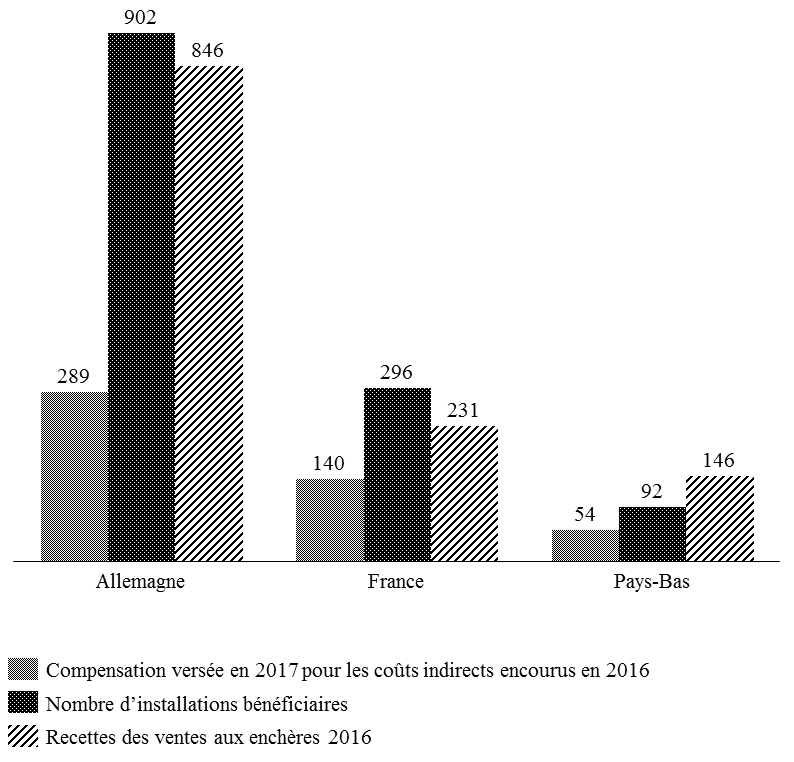

Compensation des coûts indirects du carbone

versée

par plusieurs États membres en 2017

(en million d'euros et en nombre)

Source : Sénat d'après le rapport de la Commission au Parlement européen et au Conseil sur le fonctionnement du marché européen du carbone de décembre 2018

Part des recettes de ventes aux enchères

consacrées à la compensation

des coûts indirects dans

plusieurs États membres

(en %)

Source : Sénat d'après le rapport de la Commission au Parlement européen et au Conseil sur le fonctionnement du marché européen du carbone de décembre 2018

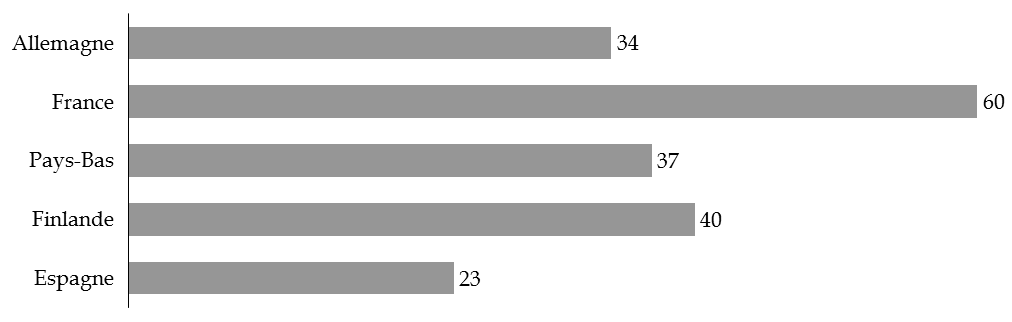

La France a consacré en 2017 60 % des recettes de ventes aux enchères de quotas à la « compensation carbone » soit bien plus que les 25 % demandés à partir de 2021 par la Commission.

L'Allemagne ne consacre « que » 34 % des recettes des enchères à cette « compensation carbone ». Toutefois, les industries allemandes ont une compensation intégrale du coût du CO 2 répercuté sur l'électricité, le rendement des enchères étant plus élevé en Allemagne qu'en France dans la mesure où le parc électrique allemand est plus carboné.

Cette situation apparaît pour le moins paradoxale, l'Allemagne parvenant à verser un montant plus élevé de « compensation carbone » que la France, grâce au caractère plus carboné de son parc électrique.

Les paramètres de définition du niveau de la compensation seraient actuellement en cours de discussion avec la Commission. Un « rabotage » du dispositif ou une allocation plus contraignante pourrait être envisagé, sur la base de critères plus stricts.

D'après l'UNIDEN, « le risque est de voir (i) le niveau du facteur d'émission diminuer (alors même que ce sont toujours les centrales à gaz et à charbon allemandes qui font le prix marginal), (ii) la France découplée du reste de la plaque ouest européenne (ce qui ne tiendrait pas compte de la réalité des interconnections physiques), (iii) les facteurs de dégressivité des compensations être diminués » 252 ( * ) .

|

Proposition n° 14 : Défendre auprès de la Commission européenne le maintien de la méthode de calcul actuelle de la « compensation carbone » à partir de 2021. |

D'autres dispositifs ont été expressément validés par la Commission européenne, comme la réduction de taxe sur l'électricité.

Deux autres dispositifs sont actuellement en cours de discussion avec la Commission européenne sous l'angle des aides d'État : l'abattement de TURPE et l'interruptibilité. D'après la CRE, « sans remettre en question leur existence et leur principe, les discussions portent plutôt, aujourd'hui, sur la définition des paramètres pris en compte » 253 ( * ) . Le DGEC a confirmé que ces échanges sont destinés à sécuriser juridiquement ces dispositifs au regard du droit européen. Aucune validation n'a été obtenue à ce jour contrairement au dispositif allemand, validé, et dont le niveau d'abattement est équivalent au nôtre s'agissant du TURPE. D'après A3M, « il y a un fort risque que le schéma français soit revu, et le niveau des abattements recalculé depuis 2014. Or, les enjeux financiers sont significatifs » 254 ( * ) .

En somme, il importe de défendre ces dispositifs et de sécuriser leur compatibilité juridique avec le droit de l'Union européenne, dès lors que le coût de l'énergie reste un enjeu crucial pour l'avenir des industries sidérurgiques françaises et plus largement, européennes.

|

Proposition n° 15 : Assurer la compatibilité juridique des dispositifs visant à réduire le coût d'approvisionnement en électricité des industriels les plus consommateurs d'énergie, actuellement en discussion avec la Commission européenne, afin d'apporter la visibilité dont ont besoin les industriels. |

4. Les entreprises de la filière sidérurgique doivent pouvoir disposer d'une visibilité à moyen terme sur l'évolution des coûts d'approvisionnement en électricité

La plupart des dispositifs permettant de diminuer les coûts d'approvisionnement en électricité d'un industriel (TURPE, interruptibilité, « compensation carbone » notamment) ont des effets positifs à court et moyen termes, mais leur existence n'est pas forcément pérenne.

La majorité des électro-intensifs dispose aujourd'hui d'offres de marché, induisant des fluctuations de prix. Le marché de l'électricité européen offre aujourd'hui une visibilité à deux ou trois ans, horizon insuffisant pour les industriels dont les investissements s'entendent à de plus longues échéances et qui réclament davantage de visibilité sur le coût de leur approvisionnement en énergie 255 ( * ) . En effet, les cycles d'investissement des industries énergo-intensives s'étalent sur 15 à 25 ans.

Leurs caractéristiques de consommation leur permettent de négocier des conditions particulières d'approvisionnement pour tout ou partie de leur besoin.

En 2005, plusieurs entreprises électro-intensives ont constitué un consortium d'achat à long terme d'électricité. Le consortium « Exeltium », qui regroupe 27 actionnaires clients, a signé le 31 juillet 2008 avec EDF un contrat de type « take or pay » pour?une durée de 24 ans.

Néanmoins, la position dominante d'EDF a posé une question de compatibilité avec l'enjeu de concurrence européenne lors de la construction de ce contrat. Comme l'a expliqué le directeur des marchés et de la transition énergétique de la CRE, « Exeltium visait précisément à mettre en place un prix bas d'approvisionnement sur la durée. Ce contrat s'est trouvé relativement cher - avant d'être renégocié récemment - car la Commission européenne a demandé à ce que les industriels puissent sortir du contrat pendant la durée de celui-ci, pour des raisons concurrentielles et pour ramener le prix du contrat à un prix de marché.

Concrètement, cela signifie qu'avec un contrat de 25 ans, les parties prenantes peuvent sortir du contrat tous les 5 ans. Il s'agit de ne pas enfermer le consommateur dans un contrat de 25 ans et de lui permettre de pouvoir en sortir. Mais les banques ont exigé des taux de remboursement calés non pas sur la durée du contrat mais sur les durées anniversaires de sortie, avec pour conséquence de renchérir ce contrat et donc son prix de vente ».

Par ailleurs, « dans un autre cadre, l'hyper électro-intensif Trimet a pu négocier avec EDF un contrat d'approvisionnement sur 10 ans, compte tenu de la prise de participations d'EDF dans l'entreprise. Ce processus a fait l'objet d'une approbation par la Commission européenne fin 2013 » 256 ( * ) .

À l'heure où la mise en place de contrats à long terme en France et en Europe est cruciale pour les électro-intensifs, il ne semble plus exister de contraintes juridiques fortes à l'émergence de contrats de long terme, la position de la Commission européenne ayant récemment été clarifiée.

|

« Les contrats long terme proposés par EDF sur le marché ont été revus non pas parce que la Commission n'aime pas les contrats long terme, mais parce qu'elle considérait qu'ils étaient tous proposés par un seul opérateur, EDF, ce qui fermait le marché. Aujourd'hui, EDF a rempli les objectifs de remise en concurrence. Ce sujet est donc derrière nous, et nous pouvons reprendre nos discussions avec la Commission pour justifier un certain nombre de contrats, dès lors que le consommateur concerné est bien soumis à la concurrence internationale ». Source : Christophe Leininger, directeur des marchés et de la transition énergétique de la CRE, auditionné par la mission d'information La Commission européenne rappelait en 2013, dans sa communication relative au « Plan d'action pour une industrie sidérurgique compétitive et durable en Europe », que « les industries à forte consommation d'énergie présentent également une forte intensité de capital et la durée moyenne de leur cycle d'investissement est de vingt à trente ans. Elles requièrent par conséquent une prévisibilité des coûts énergétiques afin de limiter les risques d'investissement. Des contrats d'électricité à long terme entre fournisseurs et clients, qui apportent cette certitude en matière de planification, sont possibles en vertu des règles de concurrence de l'Union. C'est seulement dans certaines conditions spécifiques que de tels contrats peuvent entraîner une exclusion de la concurrence en violation du traité. En général, l'exclusion concernera uniquement des fournisseurs dominants ou sera le résultat d'un comportement similaire de la part de fournisseurs multiples. Si les décisions passées de la Commission permettent des durées de contrats individuels et des dates d'échéance différentes, elles requièrent que des volumes importants soient remis sur le marché chaque année et rendus disponibles pour faire l'objet d'un contrat avec n'importe quel fournisseur ». Source : communication de la Commission COM(2013) 407 final, 11 juin 2013 |

L'enjeu principal du déploiement de contrats de long terme est le prix proposé, par EDF ou par les fournisseurs alternatifs, et de faire en sorte qu'il corresponde aux besoins de l'industriel .

Selon l'UNIDEN, « il est donc nécessaire que le prix et plus globalement le profil de risque apporté par le contrat long terme démontrent une forte compétitivité (par rapport au marché et/ou dans l'absolu pour les industries en compétition mondiale) » 257 ( * ) .

Comme l'ont indiqué les représentants de FerroPem rencontrés par les membres de la mission, « la visibilité à long terme, sur 15 ans, à un niveau de l'ordre de 25 euros du MWh est une problématique pour laquelle aucune solution n'a été trouvée à ce jour. Il convient donc d'assurer la pérennisation des mesures mises en place (« boîte à outils » et « compensation carbone ») et de régler la question de la fourniture de long terme compétitive » 258 ( * ) .

Le groupement des industries hyper électro-intensives et plusieurs députés ont récemment appelé, dans un courrier au ministre de l'économie, Bruno Le Maire, à la mise en place « de contrats long terme compétitifs d'approvisionnement électrique », comme annoncé par Emmanuel Macron, alors ministre de l'économie, de l'industrie et du numérique, au cours d'un débat en 2016 à l'Assemblée nationale 259 ( * ) .

Interrogé par la rapporteure sur cette question, le DGEC indique que la France a toujours plaidé pour que les gros consommateurs industriels puissent signer des contrats de long terme avec des fournisseurs et rappelle que l'ARENH apporte une visibilité sur un plafond de prix jusqu'à son terme en 2025 : « la refonte de la régulation du nucléaire post 2025 a notamment pour objectif de donner une visibilité et de faire bénéficier aux consommateurs de l'avantage compétitif du parc nucléaire à long terme ».

Par ailleurs, des contrats d'approvisionnement à long terme en énergies renouvelables émergent , notamment aux États-Unis et dans les pays scandinaves. Ces initiatives de « Power purchase agreement » (PPA) entre industriels et producteurs d'énergies renouvelables sont aujourd'hui peu développées en France, les tarifs offerts par les producteurs étant élevés par rapport au besoin des industriels et s'approchant des conditions de marché 260 ( * ) .

La sortie des installations de production d'électricité renouvelable du mécanisme d'obligation d'achat et leur entrée dans le système du complément de rémunération pourrait conduire au développement de ce type de contrat ces prochaines années en France.

La visibilité sur le cadre législatif et réglementaire est indispensable à la sécurisation des investissements industriels. Les évolutions répétées des règles régissant les dispositifs de la « boîte à outils » précités génèrent une instabilité peu propice aux stratégies de moyen terme des entreprises de la filière sidérurgique .

C'est probablement l'une des raisons pour lesquelles ArcelorMittal a choisi d'internaliser son approvisionnement en gaz et en électricité. Le groupe a adopté une stratégie le conduisant à privilégier une approche pays par pays en Europe pour comparer, s'agissant de l'approvisionnement en énergie (électricité, gaz naturel, gaz industriel), la valeur apportée par un fournisseur et celle résultant d'une internalisation.

Ainsi, en France, l'entreprise a fait le choix d'internaliser la fourniture de gaz et d'électricité, eu égard à la taille critique du groupe dans le pays et aux coûts de structure des fournisseurs, plus importants. ArcelorMittal a donc obtenu en 2013 un agrément de fournisseur d'énergie pour approvisionner ses sites - sa filiale, ArcelorMittal Energy, enregistrée au Luxembourg, agit pour le compte d'ArcelorMittal et d'Aperam.

Au total, votre rapporteure partage le constat posé par l'UNIDEN : l'industrie doit être un levier d'accélération de la transition énergétique, laquelle ne réussira qu'en s'appuyant sur un tissu industriel national et européen fort, disposant à la fois d'un approvisionnement via un mix énergétique compétitif et de visibilité sur ces coûts d'approvisionnement à moyen terme.

5. Valoriser la flexibilité de consommation des entreprises sidérurgiques électro-intensives

L'électricité n'étant pas stockable, le maintien de l'équilibre à chaque instant entre production et consommation d'électricité est indispensable, notamment au cours des périodes de pointe. Or, l'intensité des périodes de consommation électricité a augmenté d'après EDF ces dernières années en France, sans que les moyens de production ne progressent. Le risque est donc que les moyens de production disponibles ne suffisent pas à satisfaire une consommation trop importante.

Energy Pool, cluster français spécialisé dans l'énergie et dont des représentants ont été rencontrés par les membres de la mission lors d'un déplacement en Savoie, note d'ailleurs qu'en trois ans, la gestion des pointes est de plus en plus émissive de CO 2 261 ( * ) .

Dans une récente étude, l'ADEME 262 ( * ) indique ainsi que « les acteurs du système électrique doivent pouvoir disposer d'outils de flexibilité permettant de gérer les déséquilibres, lesquels peuvent être engendrés par une variation de la consommation ou de la production - caractère variable des énergies renouvelables ».

L'un de ces outils de flexibilité est l'effacement de consommation qui consiste à réduire la consommation électrique d'un site, par l'arrêt net d'un process ou par bascule sur un mode d'autoconsommation.

Le développement de l'effacement répond, comme l'a souligné l'ADEME 263 ( * ) , à un double enjeu :

« - pour le système électrique, il répond au besoin de développement de la flexibilité du système électrique de la maîtrise de la pointe ; en effet, « le maintien d'une pointe de consommation hivernale importante et le développement croissant des énergies renouvelables intermittentes permettent d'anticiper des besoins de flexibilité accrus pour le système électrique et incite donc au développement des outils de gestion de la demande comme les effacements de consommation » ;

- pour les entreprises, il représente une opportunité de diversification des revenus et d'amélioration de leur performance énergétique ».

La programmation pluriannuelle de l'énergie fixe un objectif de développement de 6 GW de capacités d'effacement en 2023.

L'ADEME estime le potentiel technique d'effacement entre 6,5 et 9,5 GW, dont 70 % dans l'industrie (les ¾ étant représentés par 4 secteurs - métallurgie, mécanique, chimie et industrie du papier).

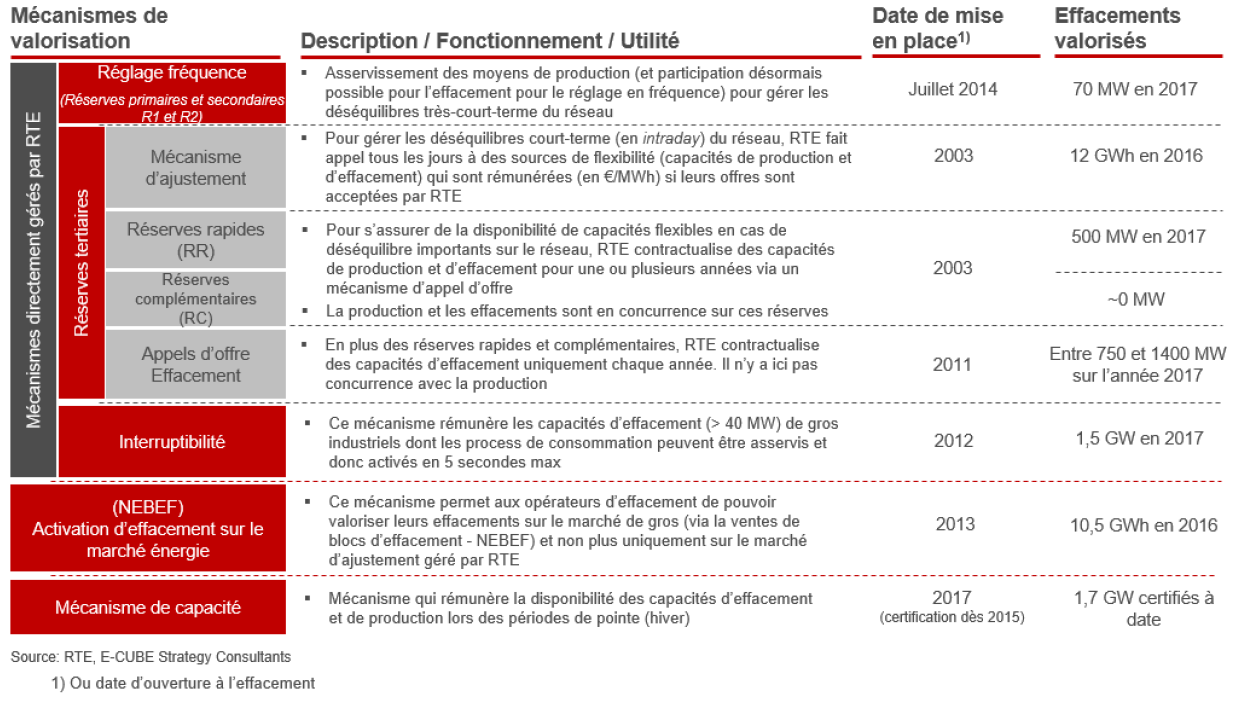

Plusieurs outils existent pour valoriser ces effacements, dont les principes de rémunération diffèrent, mais ne sont pas pleinement utilisés : la flexibilité des industriels serait ainsi, selon Energy Pool, sous-exploitée, comme l'illustre le tableau ci-dessous. En outre, ils rémunèrent aujourd'hui la « disponibilité des effacements par rapport à leur activation ».

Présentation des mécanismes de

valorisation

de l'effacement en France

Source : L'effacement de consommation électrique en France, ADEME, septembre 2017

Les industriels rencontrés par les membres de la mission au cours de déplacements, notamment en Savoie, indiquent que le mécanisme d'interruptibilité est plutôt efficace mais qu'il concerne peu les sidérurgistes et que les autres mécanismes d'effacement sont complexes et les incitations insuffisantes en termes de prix.

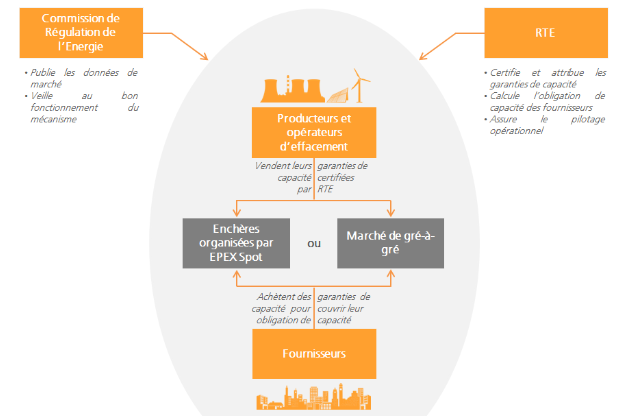

Le mécanisme de capacité 264 ( * ) constitue un bon exemple. Chaque fournisseur d'électricité doit disposer d'un montant de garanties de capacité permettant de couvrir la consommation électrique de ses clients pendant les périodes de forte consommation . Ces garanties peuvent être acquises auprès des producteurs et des opérateurs d'effacement, qui auront fait certifier par le gestionnaire du réseau public de transport d'électricité RTE leurs capacités d'effacement ou de production. En échange de cette certification, les producteurs et opérateurs d'effacement garantissent la disponibilité de leurs moyens de production ou d'effacement lors des périodes de pointe.

Fonctionnement du marché de capacité

Source : site internet d'EDF

Or, d'après A3M, « le mécanisme de capacité actuel n'assure pas la fiabilité du réseau car il rémunère toutes les capacités installées disponibles et pas seulement celles de pointe. Il fait supporter un coût aujourd'hui de 2 à 3 euros par MWh aux consommateurs, en sachant que le design de marché ne donne aucune satisfaction en termes de fixation des prix de cette capacité : un même acteur est ultra dominant à la vente et à l'achat de cette capacité, ce qui lui donne un pouvoir de fixation du prix sur les enchères » 265 ( * ) .

Les interlocuteurs rencontrés par les membres de la mission indiquent qu'il convient de mieux partager les recettes entre les producteurs et les consommateurs flexibles. Autrement dit, le développement de la flexibilité nécessiterait un meilleur niveau d`incitation économique pour les acteurs, en particulier industriels.

D'après les informations communiquées, la flexibilité sur le mécanisme de capacité permet seulement au consommateur de réduire sa taxe capacitaire : si le site industriel présente une flexibilité de 50 %, il pourra au mieux réduire son surcoût lié au mécanisme de capacité de moitié, ce qui ne participe pas à couvrir les coûts d'investissement et de perte de production.

L'ADEME note que les principales barrières au développement des capacités additionnelles d'effacement sont aujourd'hui principalement économiques, et non réglementaires ou technologiques : « le principal frein au développement de capacités additionnelles d'effacement par modulation de process est aujourd'hui économique et réside dans la « faible valeur » et rémunération accessible à l'heure actuelle aux effacements en regard des coûts et contraintes de mise en oeuvre (humains et financiers) et des attentes de rentabilité des industriels » 266 ( * ) .

En conséquence, les industriels électro-intensifs s'organisent afin de valoriser leur flexibilité. Il s'agit de mieux consommer l'énergie au bon moment en optimisant des processus complexes et en regroupant les industriels en pool , ce qui maximise la valeur de la flexibilité et minimise les risques de défaillance d'alimentation électrique.

Ainsi, Energy Pool a constitué un Groupement momentané d'entreprises (GME), soit un groupement de cinq métallurgistes (Befesa Valera, Celsa France, Ferropem, Trimet France et Ugitech), ayant décidé de lier effacement industriel et Power purchase agreement (PPA, cf. supra ), afin d'accroître la coopération entre les producteurs d'énergies renouvelables, sortant de l'obligation d'achat, et les consommateurs électro-intensifs flexibles. Ce pool regroupe 1 GW de puissance consommée, qui envisage d'acheter collectivement l'électricité aux producteurs via des PPA.

Energy Pool a indiqué aux membres de la mission que si l'objectif à court terme de la démarche était de participer en tant que groupement aux réflexions sur la réglementation et les marchés de la flexibilité de consommation, à moyen terme, le groupement souhaitait organiser un appel d'offres européen pouvant déboucher sur des contrats longs (supérieurs à dix ans) pour un volume de 2 à 3 GW intégrant la flexibilité . Une centrale opérationnelle d'achat serait constituée en 2020, avec une partie des membres du GME, afin de mener des négociations pour un tarif de fourniture compétitif (de l'ordre de 10 à 15 euros le MWh, soit un tarif inférieur aux prix obtenus individuellement).

Les interlocuteurs ont proposé une piste de réflexion intéressante quant à l'avenir d'Ascoval : alors qu'Ascoval, aciérie électrique, présente une consommation typique d'un sidérurgiste électrique, Energy Pool a démontré aux membres de la mission qu'en agrégeant l'entreprise avec d'autres industriels électro-intensifs, l'on obtenait une courbe de consommation agrégée présentant des caractéristiques plus avantageuses pour la négociation de son contrat de fourniture.

* 224 Audition du 5 juin 2019 par la mission d'information.

* 225 Earnings before interest, taxes, depreciation, and amortization ou bénéfice avant intérêts, impôts, dépréciation et amortissement.

* 226 Communication de la Commission COM(2013) 407 final, 11 juin 2013.

* 227 Comme l'indique A3M, « bien que la partie amont de la filière intégrée soit majoritairement auto-suffisante du fait de la production de gaz sidérurgiques (gaz de four à coke, d'aciérie et de haut-fourneau), servant à la fois pour des usages thermiques et pour produire de l'électricité, la filière électrique et la partie aval des deux filières nécessitent un approvisionnement externe en énergie important ».

* 228 Définie comme « le rapport entre la valeur totale des exportations vers les pays tiers plus la valeur des importations en provenance de pays tiers et la taille totale du marché au sein de l'Union (chiffre d'affaires annuel additionné au total des importations en provenance de pays tiers) ».

* 229 Réponses de la CRE au questionnaire de la rapporteure.

* 230 « Les entreprises électro-intensives, concentrées dans quelques secteurs, sont stratégiques pour l'économie », DGCIS, n° 25, avril 2013

* 231 Audition du 22 mai 2019 par la mission d'information.

* 232 Réponses de l'UNIDEN au questionnaire de la rapporteure.

* 233 Loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte.

* 234 Loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016.

* 235 Loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015.

* 236 Communication de la Commission COM(2013) 407 final, 11 juin 2013.

* 237 Décret n° 2016-141 du 11 février 2016 relatif au statut d'électro-intensif et à la réduction de tarif d'utilisation du réseau public de transport accordée aux sites fortement consommateurs d'électricité.

* 238 D'après l'article L.233-2 du code de l'énergie, un système de management de l'énergie est une procédure d'amélioration continue de la performance énergétique reposant sur l'analyse des consommations d'énergie pour identifier les secteurs de consommation significative d'énergie et les potentiels d'amélioration

* 239 Réponses de la DGEC au questionnaire de la rapporteure.

* 240 Le dispositif n'a à ce jour été utilisé qu'une seule fois, le 10 janvier 2019.

* 241 Article L. 321-19 du code de l'énergie.

* 242 Réponses de la CRE au questionnaire de la rapporteure.

* 243 Réponses de la DGEC au questionnaire de la rapporteure.

* 244 Directive 2009/29/CE du Parlement européen et du Conseil du 23 avril 2009 modifiant la directive 2003/87/CE afin d'améliorer et d'étendre le système communautaire d'échange de quotas d'émission de gaz à effet de serre

* 245 Le prix de marché du quota carbone ayant été de 7,8 euros par tonne de CO 2 en 2015.

* 246 Audition du 5 juin 2019 par la mission d'information.

* 247 Réponses de la DGEC au questionnaire de la rapporteure.

* 248 - Lorsqu'elle est principalement utilisée dans des procédés métallurgiques, d'électrolyse ou de réduction chimique ;

- Lorsque sa valeur représente plus de la moitié du coût d'un produit ;

- Lorsqu'elle est utilisée dans des procédés de fabrication de produits minéraux non métalliques ;

- Lorsqu'elle est consommée dans l'enceinte des établissements de production de produits énergétiques, pour les besoins de la production des produits énergétiques eux-mêmes ou pour ceux de la production de tout ou partie de l'énergie nécessaire à leur fabrication.

* 249 Réponses de la CRE au questionnaire de la rapporteure.

* 250 Rapport de la Commission au Parlement européen et au Conseil sur le fonctionnement du marché européen du carbone, COM(2018) 842, 17 décembre 2018.

* 251 Idem.

* 252 Réponses de l'UNIDEN au questionnaire de la rapporteure.

* 253 Réponses de la CRE au questionnaire de la rapporteure.

* 254 Contribution écrite d'A3M.

* 255 D'après EDF, dans la pratique les contrats commerciaux sont rarement souscrits sur cinq ans, mais plutôt sur deux ans, parfois trois, afin que les prix puissent être renégociés annuellement.

* 256 Audition du 22 mai 2019 par la mission d'information.

* 257 Réponses de l'UNIDEN au questionnaire de la rapporteure.

* 258 Présentation de FerroPem aux membres de la mission.

* 259 Assemblée nationale, séance du 13 janvier 2016, Débat sur la sidérurgie et la métallurgie françaises et européennes.

* 260 Le premier PPA français a été signé en mars 2019 entre Métro France et le producteur éolien Eurowatt, portant sur un parc de 2,4 MW.

* 261 D'après la documentation distribuée, Entre 2014 et 2017, la production de pointe française a généré une augmentation de 260 000 tonnes de CO 2 , et les émissions provenant des imports pour cette gestion de pointe s'élève à +950 000 tonnes de CO 2 .

* 262 L'effacement de consommation électrique en France, ADEME, septembre 2017.

* 263 Ibid.

* 264 Régi par les articles L. 335-1 et suivants et R. 355-1 et suivants du code de l'énergie.

* 265 Contribution écrite d'A3M.

* 266 L'effacement de consommation électrique en France, ADEME, septembre 2017.