Rapport d'information n° 139 (2021-2022) de M. Éric BOCQUET et Mme Sylvie VERMEILLET , fait au nom de la délégation sénatoriale à la prospective, déposé le 10 novembre 2021

Disponible au format PDF (1,5 Moctet)

Synthèse du rapport (484 Koctets)

-

AVANT-PROPOS

-

I. LA DETTE : UNE INQUIÉTUDE

HISTORIQUE

-

A. LA DETTE : UN MAL

NÉCESSAIRE ?

-

1. Développement économique et

endettement vont de pair

-

a) Une brève histoire de l'endettement des

États : une pratique ancestrale ?

-

b) La dette, un outil de développement

-

(1) Le mécanisme de la dette a permis la

création de la monnaie

-

(2) Les dettes et la monnaie ont été

utilisées pour structurer les États

-

(3) L'endettement est favorable au

développement économique

-

(4) La dette est un lien social

puissant

-

a) Une brève histoire de l'endettement des

États : une pratique ancestrale ?

-

2. S'endetter, c'est fauter ?

-

1. Développement économique et

endettement vont de pair

-

B. QUAND L'ENDETTEMENT FINIT MAL

-

C. LA MAÎTRISE DE L'ENDETTEMENT

PUBLIC : PARADIGME DES FINANCES PUBLIQUES

-

1. Théorie

-

a) Pourquoi s'endetter ?

-

(1) Dans les années 1920, l'endettement est

considéré comme une mauvaise gestion des dépenses

publiques

-

(2) La théorie keynésienne fait

évoluer le regard porté sur l'endettement

-

(3) Aujourd'hui, l'objectif est de stabiliser le

radio d'endettement

-

b) La nécessité de fixer des

règles en union monétaire

-

a) Pourquoi s'endetter ?

-

2. La mise en oeuvre de ces règles au

niveau européen et par la France

-

3. Un cadre progressivement remis en cause

-

1. Théorie

-

A. LA PROGRESSION DES DETTES PUBLIQUES : UN

MOUVEMENT DE FOND

-

B. DES DETTES DEVENUES FACILES À

FINANCER

-

A. LA SOUTENABILITÉ DE NOTRE DETTE

DÉPEND DE NOMBREUX PARAMÈTRES

-

B. LES OUTILS DES GOUVERNEMENTS POUR GÉRER

LA DETTE

-

1. Rouler la dette : une méthode

classique mais qui impose une maîtrise à long terme des comptes

publics

-

2. Cantonnement de la dette, mutualisation de la

dette : des pistes intéressantes ?

-

3. L'annulation ou la restructuration de la

dette : arme utile ou dangereuse ?

-

4. Une alternative radicale : la

monétisation de la dette

-

1. Rouler la dette : une méthode

classique mais qui impose une maîtrise à long terme des comptes

publics

-

C. LES SCÉNARIOS : ÉVITER LE

PIRE, SANS RENONCER AU MEILLEUR

-

D. LES RECOMMANDATIONS DES RAPPORTEURS :

FAIRE DE LA DETTE UNE QUESTION POLITIQUE ET NON UNE QUESTION TECHNIQUE

-

A. LA DETTE : UN MAL

NÉCESSAIRE ?

-

I. LA DETTE : UNE INQUIÉTUDE

HISTORIQUE

-

TRAVAUX DE LA DÉLÉGATION

-

LISTE DES PERSONNES ENTENDUES

N° 139

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 10 novembre 2021

RAPPORT D'INFORMATION

FAIT

au nom de la délégation sénatoriale à la prospective (1) sur l' avenir des dettes publiques ,

Par M. Éric BOCQUET et Mme Sylvie VERMEILLET,

Sénateur et Sénatrice

(1) Cette délégation est composée de : M. Mathieu Darnaud, président ; MM. Julien Bargeton, Arnaud de Belenet, Mmes Catherine Conconne, Cécile Cukierman, M. Ronan Dantec, Mme Véronique Guillotin, M. Jean-Raymond Hugonet, Mmes Christine Lavarde, Catherine Morin-Desailly, Vanina Paoli-Gagin, MM. René-Paul Savary, Rachid Temal, vice-présidents ; Mme Céline Boulay-Espéronnier, MM. Jean-Jacques Michau, Cédric Perrin, secrétaires ; M. Jean-Claude Anglars, Mme Catherine Belrhiti, MM. Éric Bocquet, François Bonneau, Yves Bouloux, Patrick Chaize, Patrick Chauvet, Philippe Dominati, Bernard Fialaire, Mme Laurence Harribey, MM. Olivier Henno, Olivier Jacquin, Roger Karoutchi, Jean-Jacques Lozach, Cyril Pellevat, Alain Richard, Stéphane Sautarel, Jean Sol, Jean-Pierre Sueur, Mme Sylvie Vermeillet.

AVANT-PROPOS

La crise sanitaire de 2020 a fortement sollicité les finances publiques en France et dans le monde. Face à l'impératif de répondre à l'urgence sanitaire mais aussi de soutenir massivement l'économie en situation de confinement, les États ont déversé de grandes quantités d'argent public , et augmenté substantiellement leur niveau d'endettement.

Cette nouvelle marche dans la progression vers des niveaux toujours plus hauts de dette publique a été franchie sans difficulté , sans crise financière, presque sans bruit. Dix-huit mois après le début de la crise du Covid, la pandémie s'est éloignée mais la dette reste, et suscite nombre d'interrogations.

L'inquiétude face à la dette n'est pas spécifique à la crise que nous connaissons actuellement . Elle s'enracine dans une philosophie de la dette qui influence fortement nos représentations et nos approches, autant sans doute que les paramètres purement économiques.

Les paliers successifs de dette que nous avons traversés depuis les années 1980 ont tous donné lieu à des débats sur la gestion des finances publiques à long terme , avec une interrogation fondamentale sur la soutenabilité de la trajectoire empruntée, et le spectre de l'incapacité à faire face aux échéances : paiement des intérêts et remboursement de la dette.

Paradoxalement, des niveaux d'endettement public que l'on jugeait autrefois insupportables sont devenus admissibles voire courants . Certains pays comme le Japon ont une dette qui dépasse allègrement le produit intérieur brut annuel (260 %) sans que cela ne soit inquiétant. Les États-Unis s'endettent massivement sans entraîner de défiance dans la solidité de la nation ni dans celle de sa monnaie, le dollar.

En Europe, la situation est contrastée : certains États membres de la zone euro comme l'Allemagne ont réduit leur endettement, mais la France, comme nombre de ses voisins du Sud, a vu progresser son endettement presque inexorablement.

La protection assurée par la gestion de la zone euro par la BCE depuis la crise du début des années 2010 a permis d'offrir aux États de l'eurozone des conditions d'emprunt toujours plus favorables . Emprunter plus et moins cher a d'ailleurs été possible dans l'ensemble des pays de l'OCDE car les taux d'intérêt mondiaux ont eu tendance à se réduire, le taux d'intérêt réel devenant parfois négatif. Les marchés financiers continuent à acheter de la dette publique, même si celle-ci ne rapporte plus grand chose.

Cette situation nouvelle conduit à s'interroger sur la stratégie à suivre sur le long terme : faut-il continuer à s'endetter, sans limite, sans carcans, avec comme seule boussole les besoins des citoyens à satisfaire ? Faut-il profiter de la situation pour doper la croissance, ce qui fera mécaniquement baisser le ratio dette/PIB ? Faut-il au contraire anticiper des difficultés futures de refinancement des dettes souveraines ? Avec un ratio d'endettement public désormais à 115 % du PIB, la France sera-t-elle encore en mesure de faire face en cas de nouvelle crise ?

Ce rapport de prospective n'a pas vocation à proposer une seule stratégie des finances publiques pour les années qui viennent . Il ne vise pas à définir des seuils, des ratios de référence ou des règles budgétaires revêtues d'une autorité scientifique indiscutable.

Au contraire, ce rapport de prospective, en interrogeant d'abord le rapport historique et philosophique que nous entretenons avec la question de la dette , puis en analysant la situation actuelle, assez paradoxale, de dettes abondantes et faciles à financer, en particulier grâce à une politique monétaire européenne très accommodante, a pour objet de mettre en exergue l'existence de plusieurs voies, plusieurs approches, entre lesquelles le politique doit trancher .

Car si l'endettement est d'abord et avant tout une question de confiance , en l'État, en l'avenir, en la crédibilité des politiques publiques, les choix en la matière sont éminemment des choix politiques . Nous disposons d'un éventail très large de solutions . Les débats sur la dette qui ont agité les économistes ces derniers mois ont remis sur la table certaines options : la mutualisation des dettes à l'échelle de l'Union européenne, le cantonnement de la dette Covid, l'annulation ou le rééchelonnement des dettes. La stratégie consistant à rouler la dette comme nous l'avons fait pendant des décennies n'est pas non plus disqualifiée.

Les différents scénarios qui sont devant nous doivent être analysés avec lucidité , en sortant d'une approche anxiogène qui s'attache au seul ratio dette/PIB et à l'injonction à ne pas faire peser sur nos enfants le fardeau d'une dette insupportable, mais sans verser non plus dans l'indifférence à un enjeu majeur pour l'avenir de notre économie et de notre État.

I. LA DETTE : UNE INQUIÉTUDE HISTORIQUE

A. LA DETTE : UN MAL NÉCESSAIRE ?

1. Développement économique et endettement vont de pair

a) Une brève histoire de l'endettement des États : une pratique ancestrale ?

Si le prêt entre individus est bien une pratique ancestrale, l'emprunt public, lui, arrive bien plus tardivement au cours de l'histoire. Pendant longtemps en effet, les chefs empruntaient en leur nom propre et avaient pour devoir de rembourser leur dette pendant la durée de leur vie. Hérodote au Ve siècle raconte que pour construire la pyramide de Gizeh, le pharaon Khéops s'était fortement endetté. Incapable d'honorer sa dette il avait été contraint de prostituer sa fille pour la rembourser. Le caractère personnel du projet de construction funéraire pouvait justifier l'endettement personnel du pharaon, mais en réalité la notion d'endettement public, même pour le financement de projets d'intérêt public ou de grande envergure, n'existait pas encore. Comme le dit Earl J. Hamilton, historien et économiste américain, la dette publique est « l`un des quelques rares phénomènes économiques importants qui ne poussent pas leurs racines jusqu'au monde antique » .1 ( * )

Sous l'Empire romain, l'endettement était rare. Les quelques phases d'endettement qu'a connues l'Empire, notamment lors des deux guerres puniques, ont été le fait de dettes contractées par l'empereur personnellement. Lors de la première guerre punique, l'empereur a reçu l'aide financière de riches sénateurs pour acheter une flotte de combat ; le remboursement n'était exigé que si les opérations étaient couronnées de succès.

Le premier phénomène d'endettement au nom d'une entité distincte des individus ne se produit que bien plus tard, au XIIe siècle 2 ( * ) . C'est le fait du monastère d'Evesham en Angleterre, qui, pour payer les frais d'un procès contre l'évêque du comté voisin, imagine un emprunt au nom du monastère afin de disposer d'une somme plus importante. L'idée est née du raisonnement, aujourd'hui fondateur, que le monastère à une durée de vie éternelle , et que le remboursement de l'emprunt pouvait se faire au-delà de la vie des moines.

À l'échelle d'un État, les premières formes d'endettement public sont apparues dans les cités italiennes notamment à Florence, Gênes ou Venise, au XIIIe siècle, pour financer les guerres . 3 ( * ) Ces modes de financement se sont ensuite diffusés dans toute l'Europe.

Dans d'autres États développés du monde, on ne constate pas de phénomène d'endettement public important avant le XIXe siècle. Ni la Chine impériale, ni l'empire espagnol, ni l'Amérique avant cette période n'avaient utilisé l'endettement public comme l'ont fait les Européens.

Parmi les principales raisons qui ont conduit les États à s'endetter 4 ( * ) , il y a en premier lieu la guerre , en raison des dépenses extraordinaires qu'elle exige et qui sont difficilement finançables par l'impôt. Les États se sont également endettés lors de révolutions ou de soulèvements , ainsi que pour financer de grands travaux ou projets, plus ou moins rentables.

Les banques pouvaient également pousser les États à s'endetter plus que nécessaire , dans le but de s'enrichir, et la charge de la dette accumulée pouvait entraîner les États à s'endetter davantage. Après la Seconde Guerre mondiale, les dépenses liées à l'État providence ont été une nouvelle cause de l'accroissement de l'endettement de certains États.

b) La dette, un outil de développement

(1) Le mécanisme de la dette a permis la création de la monnaie

L'anthropologue David Graeber 5 ( * ) attribue la création de la monnaie au système d'endettement qui existait en Mésopotamie en 5000 av J.-C. On inscrivait sur une tablette d'argile des obligations de paiement scellées du sceau de l'empereur et les individus s'échangeaient ces reconnaissances de dettes pour acquérir des biens auprès d'autres individus . Cette « monnaie dette » et, de manière plus générale, le principe de l'endettement sont les premiers moyens d'échange de biens et de services que l'on connaisse. La création de la monnaie a permis aux grandes cités mésopotamiennes de se développer, en utilisant, dans un premier temps, cette monnaie pour construire des fortifications destinées à protéger les contours des cités. Dans un deuxième temps, la monnaie en circulation a permis les échanges et le commerce.

(2) Les dettes et la monnaie ont été utilisées pour structurer les États

De manière plus générale, toutes les monnaies - c'est encore le cas aujourd'hui - sont des reconnaissances de dettes . Une pièce de monnaie est acceptée par un individu car il sait qu'il pourra l'utiliser à son tour et qu'elle sera acceptée d'autres indiROGESvidus. 6 ( * )

Selon l'économiste allemand Georg Friedrich Knapp, auteur de Théorie étatique de la monnaie publié en 1905, l'État fonde la légitimité de la monnaie. La monnaie acceptée en paiement d'obligations à l'État (impôts, amendes) sera la monnaie de la population. Pour David Graeber, l'existence de la monnaie et de l'État vont de pair, les sociétés qui n'ont pas d'État n'ont en général pas de monnaie. La monnaie est le moyen pour l'État de créer une société et la monnaie existe grâce à l'État. Les États dans lesquels on a découvert des mines d'or et d'argent auraient simplement pu organiser le paiement des biens et services avec ces métaux. Pourtant ils ont décidé de frapper de la monnaie à l'effigie du souverain, de la distribuer à la population et ensuite d'en demander une partie en retour sous forme d'obligations. Cela s'explique par la volonté de créer une société et d'implanter un système d'échange et de marché dans le pays.

La création de la Banque d'Angleterre en 1694 s'est également faite grâce à un endettement public. Des banquiers londoniens ont accepté de prêter 1 200 000 livres au roi Guillaume III pour pouvoir bénéficier en contrepartie du droit d'émettre des billets de banque. Les banquiers ont ainsi mis en circulation des fractions de la dette que leur devait le roi, ce qui a fait office de monnaie. Ce système ne fonctionne que si le roi ne rembourse jamais cette dette, ce qui a été le cas.

(3) L'endettement est favorable au développement économique

En plus de la structuration des États et de la monnaie, l'endettement apparait comme un moyen de financement favorable à la croissance économique. Il permet de mettre en relation des individus disposant de capitaux avec d'autres qui ont la volonté de développer une activité économique mais n'ont pas les moyens de la financer. L'endettement évite d'avoir nécessairement besoin d'un capital de départ pour entreprendre un projet. 7 ( * ) On constate d'ailleurs que le développement économique des sociétés ayant autorisé les prêts a été plus significatif que celui des sociétés où il était interdit. Dans une période plus récente, les partisans du micro-crédit, autour de Muhammad Yunus notamment, se sont appuyés sur ce constat, en arguant que la population des pays en développement était pauvre du fait de sa difficulté d'accès au crédit. 8 ( * )

(4) La dette est un lien social puissant

Pour les anthropologues, la dette permet également de créer un lien social puissant entre les générations et les individus . En réglant une dette, on met fin à une relation entre deux parties. Pour s'en rendre compte, on peut se référer à l'exemple donné par Margaret Atwood dans son livre Comptes et légendes : la dette et la face cachée de la richesse . Elle y évoque l'histoire d'un père et de son fils : lorsque le fils quitte le foyer familial, le père lui présente la somme des dépenses qu'il a engagées pour lui depuis sa naissance, et lui en demande le remboursement. 9 ( * ) Le fils règle la facture mais ne parlera plus jamais à son père. L'idée sous-jacente est que ne plus rien devoir à quelqu'un signifie que l'on ne veut plus entretenir de relation avec cette personne.

Au-delà de la création d'un lien entre les individus, l'endettement peut également être considéré, dans un sens plus philosophique, comme à l'origine d'un lien entre les générations. C'est l'idée que développe Saint-Augustin dans Les confessions lorsqu'il demande : « qu'avons-nous que nous n'ayons reçu de vous ? » 10 ( * ) . Tout ce que nous avons aujourd'hui est le fruit du travail et des sacrifices des générations antérieures. En réalité on ne peut échapper à une forme d'héritage car dans tous les cas, d'un point de vue anthropologique, nous avons une dette envers nos ainés ; un enfant ne peut pas se construire seul. C'est en quelque sorte une dette non remboursable, mais qui ne doit pas forcément être vue négativement, car elle donne envie aux générations suivantes de donner autant qu'elles ont reçu aux générations futures. Cette vision anthropologique de la dette se distingue d'une vision négative de la dette dans laquelle on n'envisage la dette qu'associée à de la culpabilité alors que celle-ci peut se percevoir sous l'angle de la reconnaissance et de la transmission. 11 ( * )

2. S'endetter, c'est fauter ?

a) Un interdit religieux, moral et philosophique

L'endettement, tant individuel que public, est le plus souvent considéré de manière négative. Ce phénomène n'est pas récent et il est nécessaire de connaitre son origine pour comprendre une partie des raisonnements actuels sur les dettes publiques. Les taux d'endettement connus par les pays développés depuis les années 1970 ont en effet donné lieu à des inquiétudes parfois démesurées et à la crainte de franchir le seuil d'insoutenabilité à tout instant.

L'étymologie bien connue du terme allemand s c huld, qui signifie aussi bien la dette matérielle que la faute morale, illustre parfaitement le lien et la proximité entre les deux notions. De même, le mot schuldig désigne à la fois le coupable et le débiteur. 12 ( * ) En français, au Moyen Âge, le mot « failli » désignait à la fois la méchanceté et le manquement aux règles féodales 13 ( * ) . Pour tenter d'expliquer cette relation entre dette et culpabilité, la philosophie, la religion et l'histoire apportent des éléments de réponse.

(1) Culpabilisation morale : esclavage pour dette

Comme l'évoque Nietzsche dans Généalogie de la morale , l'homme est amené à engager sa parole et à faire des promesses. Nos civilisations n'ont pas hésité à inscrire par la violence, l'obligation pour tous les individus de tenir parole . Les châtiments les plus violents ont pu être infligés à ceux qui essayaient de se soustraire à leurs promesses. Cette responsabilité ainsi imprimée au plus profond des individus est devenue indissociable du sentiment de culpabilité, celui d'une conscience de la faute par celui qui ne paye pas sa dette. Car, par définition, une dette se fonde sur une promesse entre un débiteur et un prêteur.

Le regard de culpabilité porté sur les débiteurs incapables de rembourser leurs dettes est bien antérieur à l'existence de l'endettement public. Un individu incapable de rembourser ses dettes est presque toujours considéré comme coupable. Plutarque décrit la coutume de la Crète antique qui veut que les débiteurs simulent dans une mise en scène le vol de la bourse des créanciers afin qu'ils puissent être reconnus comme entièrement coupables en cas de non-remboursement de leurs dettes 14 ( * ) .

Dans d'autres cas, on a observé le développement de phénomènes d'esclavage pour dette. François Tricaud indique ainsi : « La servitude pour dette est une éventualité banale dans de nombreuses sociétés de l'antiquité. Et dans le monde occidental moderne, la prison pour dette n'a disparu qu'à une date assez récente. Pendant des millénaires, s'endetter a donc signifié risquer de perdre sa liberté, pour un temps ou à jamais ». 15 ( * ) Comme le montrent les recherches d'Alain Testart, l'importance de l'esclavage pour dettes dans les sociétés primitives a longtemps été sous-estimée. Différentes règles s'appliquaient pour les débiteurs incapables de rembourser, allant de l'esclavage au travail pour dette, en passant par la mise en gage d'un individu auprès d'un créancier en guise de garantie d'une dette.

Lorsqu'un individu devenait esclave, il était généralement exclu de la société, il perdait son nom, et ses enfants devenaient eux aussi esclaves . C'est une des raisons pour lesquelles le sentiment de transmettre un fardeau aux générations futures est toujours si prégnant aujourd'hui.

L'existence même de ces pratiques de péonage montre que les sociétés ont très tôt admis le rôle fondamental de la richesse et que nul n'est libre puisque devenir esclave étant possible à tout moment de la vie.

Cependant, dans les sociétés occidentales comme dans les sociétés musulmanes, l'esclavage pour dette n'était pas admis. À Athènes, Solon a interdit cette pratique par refus d'asservir des membres de sa propre communauté. Mais, à l'inverse, il était tout à fait acceptable d'asservir des peuples vaincus. Avec cette même logique, l'islam a interdit l'esclavage pour dette, seuls les infidèles pouvant être asservis en cas de non-remboursement.

(2) Culpabilisation religieuse

Dans les religions, la culpabilité liée à l'endettement peut être attribuée à l'idée que chaque individu, en naissant, porte sur lui une dette primordiale. Dans les textes sacrés de l'Inde ancienne, il y a 3000 ans, le dieu Mitra prête la vie aux hommes . En naissant, un homme est donc obligatoirement endetté envers les dieux . Ces dettes primordiales pourraient être à l'origine des ordres sociaux qui se sont développés dans la civilisation indo-européenne. Un certain nombre de contraintes ont été posées aux individus pour qu'ils tentent de rembourser les dettes qu'ils doivent aux dieux. Les ordres sociaux étant fondés sur l'idée de dette, le manquement au remboursement de celle-ci entrainait une remise en question de « l'équilibre du monde des hommes et des dieux » ainsi que la peur de représailles divines. Pour s'assurer la confiance des dieux, les sociétés se sont organisées pour que les individus remboursent bien leurs dettes et tout manquement à cette obligation était perçu comme un « manquement à l'engagement collectif » 16 ( * ) .

En parallèle, les religions ont également cherché à limiter voire interdire la violence exercée par les créanciers pour exiger le remboursement de leurs dettes. Dans l'islam comme dans la chrétienté, il est bon de prêter de l'argent à ceux qui en ont besoin. Pour les chrétiens, « la remise des dettes est une attitude fortement recommandée et impérative si le débiteur n'est pas en état de rembourser ou s'il l'est a` un coût anormalement élevé' notamment sur le plan humain » 17 ( * ) . Le jubilé, chez les chrétiens, est une pratique ancienne, de tradition biblique, qui consiste à effacer les dettes.

b) L'endettement, un asservissement

La relation de violence et d'asservissement qui s'est établie entre les créanciers et les débiteurs peut également s'observer, dans une certaine mesure, entre États. Bien que le droit international interdise dès 1907, avec la Doctrine Drago, du nom d'un ministre argentin, de « recourir à la force armée pour le recouvrement de dettes contractuelles réclamées au gouvernement d'un pays par le gouvernement d'un autre pays comme dues à ses nationaux » 18 ( * ) , cela ne signifie pas qu'un État endetté ne puisse pas être contrôlé pas d'autres puissances.

(1) La dette et la colonisation

Selon Éric Toussaint , la dette a été un moyen utilisé par les États pour prendre le contrôle d'autres territoires . Dans son livre Le système dette , il indique que « dans la seconde moitié du XIX e siècle, plusieurs pays tels que la Tunisie et l'Égypte, dans l'incapacité de rembourser leur dette, passent sous domination coloniale française ou anglaise » 19 ( * ) . En prenant l'exemple de l'endettement de la Tunisie, on constate que celui-ci s'est même fait contre l'intérêt de la population, car seuls les chefs corrompus profitaient de l'argent emprunté pour financer leurs dépenses personnelles. Les prêteurs, principalement la France, n'étaient pas en reste car les titres de dettes émis pour le compte des pays débiteurs étaient vendus en dessous de leur valeur faciale. Ainsi pour un emprunt de 10 000 livres par exemple, la Tunisie n'en recevait que 7 000 mais devait tout de même rembourser les 10 000 du principal ainsi qu'une charge d'intérêts. Dans ces conditions, la dette s'est révélée rapidement insoutenable, ce qui a conduit à la mise sous tutelle du pays. Cette logique s'applique également à d'autres pays colonisés par les puissances européennes et c'est en ce sens qu'Éric Toussaint considère la dette comme « un puissant relais des politiques impérialistes ».

David Graeber explique également dans son livre Dette : 5000 ans d'histoire que lors de l'invasion de Madagascar en 1895, la France a instauré une lourde imposition sur la population pour lui faire payer le coût de l'invasion et la construction des infrastructures nécessaires aux colons. Cette dette que devait rembourser Madagascar à fortement ralenti le développement du pays. David Graeber parle également de la situation d'Haïti : après la proclamation de son indépendance en 1804 et après deux décennies de négociation, la France réclame 150 millions de francs-or à son ancienne colonie pour dédommager les anciens colons. Haïti ne se débarrassa de cette dette qu'au milieu du XX e siècle ; elle aura pesé lourdement sur son développement. 20 ( * )

(2) Dette et perte de souveraineté

Sans qu'elle n'implique nécessairement un processus de colonisation, la relation débiteur-créancier peut amener les États à perdre leur souveraineté.

Comme le montre Anne-Laure Kiechel dans une publication récente, l'endettement peut constituer une vraie menace pour la souveraineté des États. Elle donne l'exemple de l'Autriche 21 ( * ) à la fin de la Première Guerre mondiale qui connaissait disette et hyperinflation. Sa demande de rattachement à l'Allemagne est refusée par la Société des Nations, qui à la place, lui accorde des prêts à la condition que l'Autriche effectue un certain nombre de restructurations sous la supervision d'un gouverneur non autrichien.

Cette situation n'est pas sans rappeler la perte de souveraineté connue par l'Argentine ou la Grèce, respectivement dans les années 1990 et 2012. Les aides financières ont été conditionnées au respect de règles strictes édictées notamment par le FMI. Dans le cas de la Grèce, Éric Toussaint montre d'ailleurs que la perte de souveraineté de la Grèce sur sa politique économique en raison d'un endettement important n'est pas récente. Dès son indépendance dans les années 1820, les puissances européennes créancières de la Grèce ont exigé des augmentations d'impôts et des programmes d'austérité pour assurer le remboursement de leur dette. 22 ( * )

B. QUAND L'ENDETTEMENT FINIT MAL

1. La crainte de l'endettement hors de contrôle

L'endettement public est aujourd'hui souvent considéré comme un actif sans risque mais cette situation est très récente. Et d'ailleurs, si le risque pour un pays de faire défaut est rare, il n'est toutefois pas impossible. En revanche, en remontant dans le temps, de nombreux exemples de défauts souverains peuvent être évoqués. Les conditions dans lesquelles les États font défaut sont souvent les mêmes : la crainte des marchés financiers de ne pas obtenir de remboursement fait augmenter les taux d'intérêt. Le service de la dette pèse alors de plus en plus lourd dans les budgets des États, ce qui augmente encore le risque de défaut et donc les taux d'intérêt. Cette perte de contrôle sur l'endettement, aussi appelée « effet boule de neige » , est redoutée par tous les États.

a) Les défauts souverains à la préhistoire de la dette

Lors de la « préhistoire de la dette » comme la nomme Michel Lutfalla, les défauts souverains étaient fréquents. Les souverains français utilisaient différentes manières pour spolier les créanciers tout en veillant à ne pas les ruiner totalement afin d'éviter le risque qu'il n'y ait plus de préteur. 23 ( * ) Il n'est donc pas rare de voir des créanciers être menacés de mort ou d'emprisonnement sous la monarchie. Ces spoliations récurrentes ont pour conséquence de rendre les taux d'intérêt particulièrement élevés. Sous la surintendance de Fouquet, les taux d'intérêt ont pu atteindre 50%. Sous le règne de Louis XIV, les nombreuses guerres conjuguées aux aléas climatiques et à la construction du château de Versailles ont fait exploser la dette, qui a atteint l'équivalent actuel de 250% du revenu national. Sous Louis XVI, Necker emprunte des sommes considérables, principalement pour financer la guerre d'Amérique. À la veille de la Révolution française, la situation des finances publiques est catastrophique. Après les années d'agitation révolutionnaire, malgré la vente des biens du clergé et la création des assignats, la situation économique et financière continue de se dégrader. Le Directoire vote alors la dernière banqueroute française en 1797: la banqueroute des deux tiers.

b) Les défauts souverains depuis le XXe siècle

Même si depuis le XX e siècle la dette publique est considérée comme un actif plus sûr dans les pays développés, il existe encore de nombreux cas de défauts. Selon Reinghart et Rogoff, au cours du XXe siècle, on ne dénombre pas moins de 320 défauts souverains 24 ( * ) dans le monde. Parmi ces pays il y a l'Allemagne qui, après la Seconde Guerre mondiale, a utilisé une palette variée d'outils pour résorber son endettement. Néanmoins, pour favoriser sa croissance économique alors que la guerre froide se mettait en place et que les États-Unis avaient besoin de pouvoir s'appuyer sur des alliés solides, un accord est signé à Londres en 1953 lui permettant de réduire sa dette de 50 % 25 ( * ) afin de lui laisser la possibilité de se développer économiquement. Un autre exemple de défaut est celui de la Russie en 1998. Les titres à court terme émis par le pays depuis 1993, appelés GKO, étaient très intéressants pour les investisseurs en raison de leur rendement à court terme. Cependant, leurs taux d'intérêt n'ont fait qu'augmenter sur la période 1993 - 1998, obligeant la Russie à emprunter toujours plus cher pour rembourser ses dettes précédentes. 26 ( * ) Le choc économique de la crise asiatique en 1997 ainsi que les déficits excessifs russes ont conduit à la banqueroute en 1998.

2. Mais les crises de dettes ne se soldent pas nécessairement par des banqueroutes.

a) L'utilisation d'outils divers a permis aux États de ne pas connaître de banqueroute

Il existe des cas de surendettement qui ne se sont pas soldés par un défaut souverain. Cela ne veut pas dire que les créanciers n'ont pas été spoliés ou que la situation économique et sociale du pays a été meilleure mais que d'autres issues que la banqueroute ont été trouvées.

En France, sous la monarchie, une méthode de spoliation plus élaborée que la banqueroute a été utilisée par les Rois de France : la dévaluation monétaire . La valeur de la monnaie était fixée par le roi car les pièces n'étaient pas frappées d'une valeur faciale, il pouvait ainsi décider qu'une même quantité de métal précieux avait plus de valeur « en monnaie ». Au moment de rembourser, le roi fixait une valeur « en monnaie » très élevée pour une même quantité de métal, il était alors bien plus aisé de rembourser. Après le remboursement de la dette aux créanciers, le roi fixait de nouveau la valeur du métal précieux au niveau initial. Ainsi, entre 1686 et 1709, le Louis d'or a changé de valeur quarante fois dans les deux sens.

La méthode de l'inflation a également été utilisée par la France après la Seconde Guerre mondiale. Alors qu'en 1950, le ratio de dette sur PIB était de 30%, six ans plus tôt, en 1944, il s'élevait à plus de 250%. 27 ( * ) Les prix ont quadruplé entre 1945 et 1948 et les détenteurs de la dette qui étaient très majoritairement des épargnants français, obligés durant la guerre d'acheter des obligations d'État, ont perdu ce que l'État a gagné.

Une autre pratique a été mise en place par François 1er : le système de rente perpétuelle . L'État n'avait pas de date butoir pour rembourser le principal, il devait seulement verser des intérêts aux créanciers.

Une autre méthode, plus vertueuse, est celle qui consiste à dégager des excédents budgétaires, dont la pratique la plus marquante a été celle du Royaume Uni. En 1819 le ratio entre le niveau de dette et le PIB du pays était de 260%. Cet endettement était pour l'essentiel issu des nombreux conflits dans lesquels était engagé le Royaume Uni depuis le milieu du XVIIe siècle. Le pays pouvait difficilement faire défaut car les dettes étaient détenues par l'aristocratie de l'époque qui ne voulait pas voir sa fortune spoliée. Après avoir restructuré certains taux d'intérêt à la baisse ainsi qu'en transformant les titres de court terme en titres de long terme, le pays connut d'abord une période de stabilisation du ratio de la dette. Puis, le ratio a diminué à partir de 1860 pour atteindre 30% du PIB en 1900. La réduction de la dette britannique aura donc pris presque un siècle grâce à deux facteurs principaux : d'une part, une forte croissance démographique (multiplication de la population par 2,4 en un siècle), d'autre part, une forte augmentation de la croissance économique lors de la révolution industrielle. 28 ( * )

b) L'importance de la confiance des créanciers dans le remboursement de la dette

La capacité de financement des États a pour ainsi dire toujours reposé sur la confiance qu'avaient les créanciers dans le remboursement de leur dette. Aussi, les États ont cherché à envoyer des signaux de confiance pour maintenir leur capacité d'endettement. Selon l'économiste Jean-Marc Daniel 29 ( * ) , les États ont depuis longtemps cherché à donner de la crédibilité à leur signature . Charles Quint en Espagne avait juré sur la Bible de ne pas faire défaut et les titres de dettes émis à ce moment s'appelaient des juros. Dans le but de redonner confiance aux investisseurs, Necker était convaincu de l'importance de la transparence des comptes publics et il a publié en 1781 le Compte rendu au Roi, listant toutes les dépenses et créances du royaume. Après la Révolution française, dans la Charte constitutionnelle de 1814 est inscrit à l'article 70 : « La dette est garantie. Toute espèce d'engagement pris par l'État avec ses créanciers est inviolable ».

Aujourd'hui, la logique est toujours la même, la notion de confiance est primordiale dans la capacité des États à s'endetter et à s'endetter à un taux d'intérêt faible. Cette confiance se traduit notamment dans l'appréciation des dettes souveraines faites par les agences de notation.

C. LA MAÎTRISE DE L'ENDETTEMENT PUBLIC : PARADIGME DES FINANCES PUBLIQUES

1. Théorie

a) Pourquoi s'endetter ?

(1) Dans les années 1920, l'endettement est considéré comme une mauvaise gestion des dépenses publiques

Au début du XIXe siècle, la dette servait principalement à financer les guerres et n'était pas tournée vers le financement d'activités productives. C'est la raison pour laquelle, selon Thomas Grjebine, les économistes de cette époque, notamment l'économiste classique David Ricardo, pensaient que la dette était un frein pour l'économie et que la meilleure manière de gérer la dette était de la rembourser via des excédents primaires.

Selon les économistes classiques en effet, l'endettement de l'État restreint la quantité d'épargne disponible car avec une quantité d'épargne limitée, la fraction utilisée par l'État ne va pas pouvoir être utilisée par les ménages et les entreprises pour réaliser des investissements productifs. De plus, si la demande de prêts de la part des ménages, des entreprises et de l'État est supérieure à la quantité d'épargne disponible, cela va entraîner une augmentation des taux d'intérêt qui pénalisera une nouvelle fois les investissements productifs. 30 ( * )

(2) La théorie keynésienne fait évoluer le regard porté sur l'endettement

Après la crise de 1929, le regard sur l'endettement change sous l'impulsion des nouvelles théories économiques de Keynes. Celui-ci développe l'idée que la dépense publique a un effet multiplicateur et que lors d'une relance, la hausse du PIB est plus importante que le montant dépensé par l'État. Sa vision sur l'épargne diffère également de celle des économistes classiques car, pour lui, ce sont les crédits qui font les dépôts , c'est-à-dire qu'en investissant, les entreprises et les ménages génèrent des revenus qui constitueront l'épargne future. Selon Keynes, l'endettement peut permettre à l'État d'assurer la stabilisation des cycles économiques en lui permettant de financer des dépenses exceptionnelles qu'il ne peut pas financer par l'augmentation des prélèvements obligatoires au risque d'annuler l'effet de la dépense. À l'inverse, pour éviter une augmentation infinie de l'endettement il est préférable que les dépenses courantes soient financées par des prélèvements obligatoires. Par ailleurs la dette contractée dans les moments de crise doit être consolidée dans les moments de forte croissance .

(3) Aujourd'hui, l'objectif est de stabiliser le radio d'endettement

Aujourd'hui, l'endettement des États est admis et la priorité n'est plus tant le niveau de dette que la stabilisation du ratio d'endettement par rapport au PIB. Ce ratio dépend d'abord du niveau de déficit primaire , c'est-à-dire du solde du budget hors charge d'intérêt de la dette. Si celui-ci augmente, alors que la croissance reste identique, le ratio d'endettement augmentera. La deuxième variable qui influence la dynamique de l'endettement est le niveau de croissance , si celle-ci ralentit et que le déficit primaire reste constant, il en résultera également une augmentation du ratio d'endettement par rapport au PIB. Le troisième facteur est le rapport entre le taux d'intérêt et le taux de croissance du PIB . Si les taux d'intérêt sont supérieurs au taux de croissance, les dépenses publiques s'alourdiront plus rapidement que l'amélioration du solde public issu de la croissance. 31 ( * )

b) La nécessité de fixer des règles en union monétaire

L'idée de créer une monnaie commune au sein de la Communauté économique européenne (CEE), alors nouvellement créée, apparait dès 1960. L'écroulement du système de Bretton Woods en 1971, provoqua une grande instabilité monétaire au niveau mondial et conforta les pays membres de la CEE dans l'idée de mettre en place une monnaie stable 32 ( * ) . Le Système monétaire européen, entré en vigueur en 1979, a établi des conditions favorables à la création d'une monnaie unique en limitant les fluctuations trop importantes entre les monnaies des pays membres de la CEE. En 1988, l'annonce de la création de l'Union par le Conseil européen amorça le début de longs travaux préparatoires jusqu'en 1999.

Plusieurs raisons expliquent la volonté des États de créer une union monétaire. D'abord, les fluctuations monétaires trop importantes au sein de la CEE étaient néfastes pour les échanges économiques en raison de l'imprévisibilité qu'elles créaient pour les entreprises et, dans ce contexte, une union monétaire permettait de faire l'économie des opérations de change. Plus symboliquement ensuite, la politique monétaire commune opérait un transfert de souveraineté nationale au niveau communautaire et cela permettait de poser une nouvelle pierre dans la construction européenne, dans la poursuite de la vision de Jean Monnet. 33 ( * )

Dans l'Union économique et monétaire, la Banque centrale européenne (BCE) ne gère pas une seule dette comme le font les autres banques centrales, mais les 19 dettes des pays ayant adopté l'euro. L'augmentation du ratio de dette d'un seul pays de la zone euro peut alors avoir des conséquences néfastes pour les autres États membres. Il est donc nécessaire de mettre en place des règles budgétaires car un État pourrait être tenté de monétiser sa dette par la banque centrale, c'est-à-dire de l'obliger à lui accorder des prêts, ce qui correspond en réalité à créer de la monnaie. L'État qui recourt à la monétisation de sa dette n'a pas à augmenter les prélèvements obligatoires, mais il fait planer le risque de l'inflation qui agit comme une taxe sur les ménages. Dans une union monétaire, l'inflation touche tous les États utilisant la même monnaie, ainsi l'endettement d'un pays peut pénaliser tous les autres.

Cette situation illustre la raison pour laquelle l'indépendance des banques centrales a été instituée. Les interférences du pouvoir politique peuvent nuire à leurs missions consistant à assurer la stabilité de l'économie et de l'inflation.

2. La mise en oeuvre de ces règles au niveau européen et par la France

a) Une politique monétaire commune...

La politique monétaire commune européenne implique en premier lieu l'indépendance de la banque centrale. L'unique objectif de la BCE étant de maintenir la stabilité des prix, il est donc nécessaire qu'elle assure cette mission en étant préservée de l'influence politique de l'un ou l'autre des pays membres de la zone euro. Cela permet ainsi d'assurer une égalité de traitement entre les pays et une stabilité plus fiable de l'inflation et des fluctuations économiques.

Deux textes principaux régissent son fonctionnement et assurent son indépendance : les statuts du Système européen de banques centrales (SEBC) et le Traité sur le fonctionnement de l'Union européenne (TFUE). Selon ces textes, la BCE n'est pas autorisée à accepter des instructions venant d'organismes extérieurs, les membres de son directoire sont nommés pour huit ans et ne peuvent être révoqués que pour faute grave afin d'éviter toute pression sur leurs décisions. De plus, son seul objectif est la stabilité des prix et elle n'est pas autorisée à monétiser la dette d'un pays membre de la zone euro (article 123 du TFUE). Par ailleurs, la BCE et les banques centrales sont autonomes financièrement et la BCE dispose de la personnalité juridique qui lui permet de déposer des recours devant la Cour de justice de l'Union européenne (CJUE) si son indépendance venait à être compromise. 34 ( * ) Selon Gaël Giraud, un tel niveau d'indépendance de la banque centrale n'a aucun équivalent dans l'histoire ni dans un autre pays.

b) ...Implique une politique budgétaire contrainte

Comme les États n'ont pas la main sur leur politique monétaire, ils ne peuvent monétiser leurs dettes, dévaluer ou susciter de l'inflation pour résoudre les crises d'endettement. Ils doivent donc, le cas échéant, mettre en place les règles budgétaires nécessaires pour faire face à une situation de crise.

Le traité de Maastricht, fondateur de l'Union économique et monétaire, signé en 1992 a instauré un certain nombre de règles de maitrise de l'endettement de la zone euro. En application de ce traité, le Pacte de Stabilité et de Croissance (PSC) a été institué en 1997. Par la suite, d'autres textes sont venus modifier et compléter le PSC, d'abord en 2005 puis en 2011 avec les règlements du « six pack », en 2012 avec le Traité sur la stabilité, la coordination et la gouvernance (TSCG) et en 2013 avec les règlements du « two pack ».

Sur le fondement de ces textes, plusieurs règles fondamentales ont été mises en place. D'abord, au nom de la coordination des politiques économiques, le Conseil européen fixe, sur recommandation de la Commission européenne, les grandes orientations de la politique économique. L'Union européenne est ainsi juridiquement autorisée à surveiller le budget des États (article 121 du TFUE)

Par ailleurs, l'article 126 du TFUE stipule que « les États évitent les déficits excessifs ». Ainsi un plafond de 3% de déficit et de 60% de PIB pour la dette publique est imposé aux États. À moyen terme le déficit public des États doit également atteindre « une position proche de l'équilibre ou excédentaire ». Des sanctions sont prévues contre les États en situation de déficit excessif sur l'appréciation du Conseil européen.

Les modifications apportées après la crise financière ont également permis de renforcer les règles préexistantes : depuis le TSCG en 2012, des Objectifs de moyen terme (OMT) ont été mis en place, les États doivent avoir un solde structurel supérieur à -0,5% du PIB si leur niveau d'endettement est supérieur à 60%. Dans le cas où le niveau d'endettement d'un pays est inférieur à 60 %, son solde structurel ne peut descendre en dessous de -1%. Si les OMT ne sont pas atteints, les « efforts structurels » c'est-à-dire les mesures mises en place pour l'atteindre sont toutefois pris en compte par l'Union européenne lorsqu'elle analyse la trajectoire de l'endettement des pays en vue de formuler des recommandations ou d'imposer des sanctions.

Dans le cas où la trajectoire diverge de manière importante, le mécanisme de correction est déclenché automatiquement . Les États doivent alors mettre en place des dispositions pour réduire les écarts avec les OMT. Il est également imposé aux États de transposer dans les législations nationales les règles européennes et de créer au niveau national des « comités budgétaires nationaux » chargés de surveiller l'évolution du solde structurel. 35 ( * )

3. Un cadre progressivement remis en cause

Depuis la crise de 2008, le cadre européen des finances publiques a été remis en cause pour plusieurs raisons.

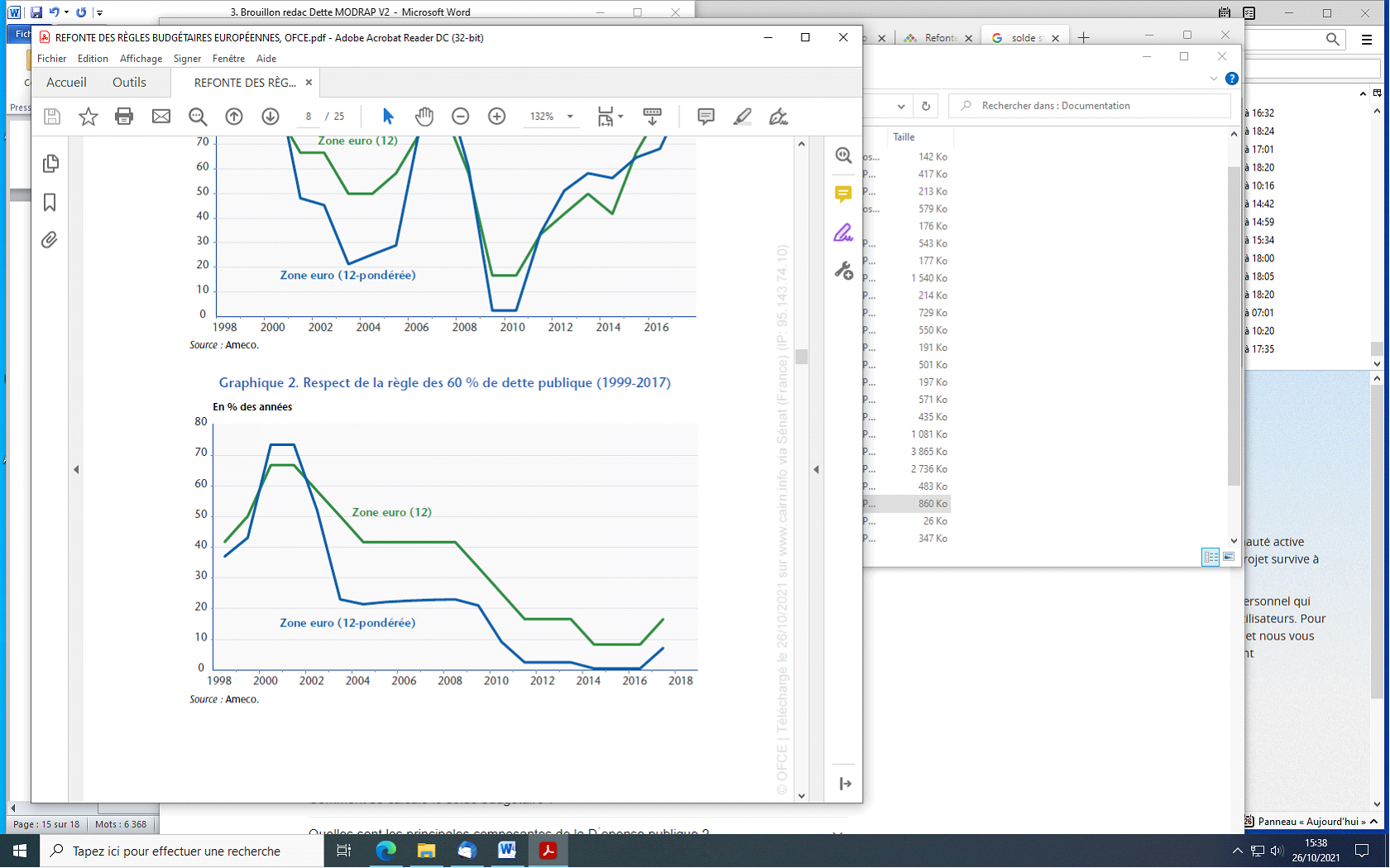

D'abord, de nombreux États se sont retrouvés dans l'incapacité de respecter les traités . L'augmentation du déficit public causé par la crise financière a remis en question la possibilité pour certains pays membres de respecter les critères de 3 % de déficit et 60% de dette/PIB . 36 ( * )

Source graph : OFCE

L'absence de sanction imposée aux États s'écartant des critères a fortement dégradé la crédibilité des règles européennes . La décision d'adopter des sanctions étant prise par le Conseil européen, une certaine flexibilité concernant les situations particulières justifiant les dépassements temporaires des critères, a été acceptée. Jusqu'à présent, aucun pays n'a été placé en procédure de déficit excessif s'il dépassait la règle des 60% d'endettement. 37 ( * )

Les règles européennes ont également été remises en cause en raison de leur caractère jugé procyclique et récessives par une partie des économistes. La volonté de réduction des déficits et de l'endettement après la crise financière de 2008 a été jugée trop rapide par certains. Dès 2012, la consolidation budgétaire a fortement réduit la croissance économique que d'autres pays en dehors de l'Union européenne ont retrouvée plus tôt grâce à la relance permise par les déficits.

De manière générale, pour certains économistes, l'impossibilité de creuser les déficits empêche les États de réaliser les dépenses d'investissement nécessaires à la construction de la croissance de demain. Selon l'OFCE : « sur l'ensemble de la période 1999-2017, le déficit moyen de la zone euro à 12 s'établit à 2,6 % de PIB, un niveau nettement inférieur à celui observé aux États-Unis (5,4 %), au Japon (6,1 %) et dans une moindre mesure à celui observé au Royaume-Uni (3,9 %) ». 38 ( * )

La rigidité des règles européennes, mise en cause après la crise financière de 2008, a eu pour effet de faire revenir partiellement la BCE sur l'interdiction de monétisation de la dette des pays de la zone euro avec le rachat des titres de dettes en 2015.

Dans le contexte particulier de la crise sanitaire, la suspension des règles budgétaires européennes a été décidée afin de laisser aux États les marges de manoeuvre nécessaires pour faire face à la crise d'une ampleur sans précédent

II. AU SORTIR DE LA CRISE DU COVID, LA QUESTION DE LA DETTE PUBLIQUE EN FRANCE ET EN EUROPE SE POSE DANS DE NOUVEAUX TERMES

A. LA PROGRESSION DES DETTES PUBLIQUES : UN MOUVEMENT DE FOND

1. Des pays riches de plus en plus endettés

a) La progression rapide des dettes publiques dans l'ensemble des grandes zones économiques

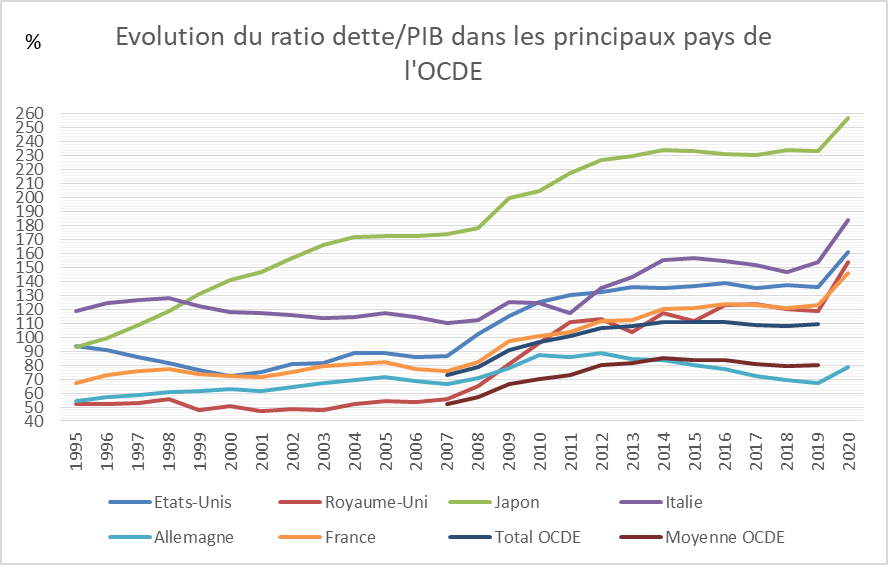

Depuis les années 1980, les pays développés ont connu une tendance lourde à l'augmentation de l'endettement public , appréhendé à travers le ratio dette/PIB.

Compte tenu de la progression du PIB, l'augmentation en valeur absolue des montants de dette publique a été encore plus rapide. Ainsi, aux États-Unis, la dette publique totale est passée d'un peu plus de 5 000 milliards de dollars au début des années 2000 à plus de 25 000 milliards aujourd'hui, avec des débats récurrents sur le relèvement du plafond de la dette fédérale que doit autoriser régulièrement le Congrès américain pour éviter un défaut de paiement.

Après avoir été relativement stable autour de 60 % du PIB de 2000 à 2008, le taux d'endettement des États membres de l'Union européenne a fortement augmenté pour atteindre 87 % en 2014, cette hausse étant l'une des conséquences de la crise financière de 2008. Le taux d'endettement a ensuite diminué pour tomber à 80 % juste avant la crise du Covid.

La crise financière de 2008 a conduit à une augmentation d'environ 20 points des ratios d'endettement public dans l'ensemble des pays de l'OCDE 39 ( * ) . Cependant, dans ce mouvement globalement haussier, tous les grands États n'ont pas suivi la même stratégie . Ainsi, l'Allemagne se singularise par une première phase de progression de son endettement suite à la crise financière de 2008, suivie d'une forte baisse, à rebours du mouvement observé sur toute la décennie 2010 en moyenne dans l'OCDE. Quelques autres pays européens ont également suivi cette trajectoire baissière : Pays-Bas, Pays Baltes.

On distingue en réalité plusieurs situations au sein de l'OCDE :

- endetté à la même hauteur que les États-Unis au milieu des années 1990, à hauteur d'environ 100 % du PIB, le Japon a vu ses déficits et sa dette exploser de manière quasi-continue depuis 25 ans, pour atteindre aujourd'hui près de 260 % du PIB, sans d'ailleurs que le financement de sa dette pose problème ni que le sujet suscite de grandes interrogations des citoyens japonais ;

- particulièrement touché par la crise financière de 2008, le Royaume-Uni a vu son ratio d'endettement doubler au début des années 2000, avant de le stabiliser, sous l'effet notamment d'une croissance forte, un peu au-dessus des 100 % ;

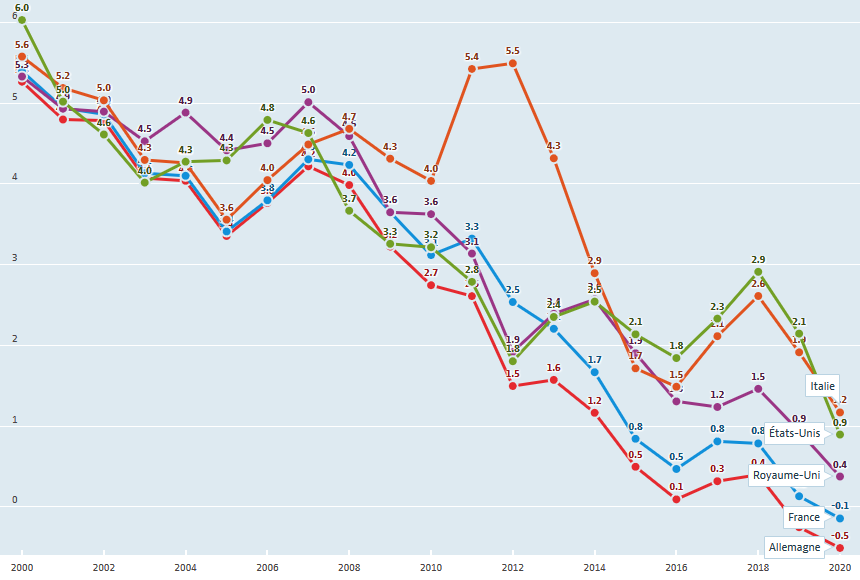

- dans la zone euro , certains pays ont connu une explosion de leur endettement public : celui de l'Espagne était à environ 40 % à la fin des années 2000 avant que celle-ci soit touchée par la crise financière et que son taux d'endettement monte à près de 120 %. Le Portugal maintenait aussi sa dette à environ 70 % du PIB avant la crise de 2008, avant de la voir atteindre les 150 % tandis que l'Irlande passait de 30 % à 130 %, avant de revenir à la veille de la crise sanitaire à 70 %. La Grèce et l'Italie ont vu leur endettement, déjà élevé, encore augmenter. Les pays de l'Union européenne hors eurozone ont un endettement légèrement plus faible que les pays de l'eurozone.

Source : OCDE - Traitement de données par le Sénat

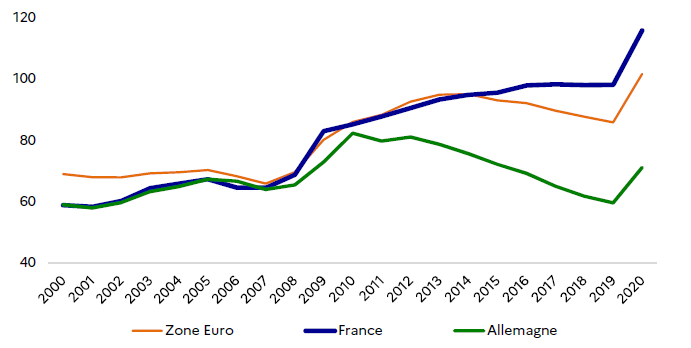

Dans ce mouvement de hausse globale de l'endettement public, la France ne s'est pas particulièrement distinguée : à l'instar de la moyenne de nombre d'autres pays de l'OCDE, après la hausse de ses ratios d'endettement lors de la crise financière de 2008, la dette s'est stabilisée mais sur un plateau haut, avec une divergence croissante entre les trajectoires des finances publiques française et allemande 40 ( * ) , mais sans connaître l'explosion des ratios d'endettement public des pays particulièrement attaqués au sein de la zone euro lors de la crise de 2008.

b) Une nouvelle marche de l'endettement avec la crise du Covid

La crise du Covid a conduit à une nouvelle marche en avant de l'endettement public . Mécaniquement, la baisse du PIB a fait monter les ratios d'endettement (effet dénominateur). Mais l'endettement a aussi fortement augmenté en valeur absolue avec une stratégie de soutien massif à l'économie mise en oeuvre par les Gouvernements des pays développés à travers leurs politiques budgétaires.

L'étude 2021 de l'OCDE portant sur les dettes souveraines 41 ( * ) montre que l'on est passé d'un montant total des dettes publiques dans l'OCDE de 47 trillions de dollars en 2019 à 55,7 trillions en 2020 et on devrait monter jusqu'à 61 trillions de dollars en 2021 .

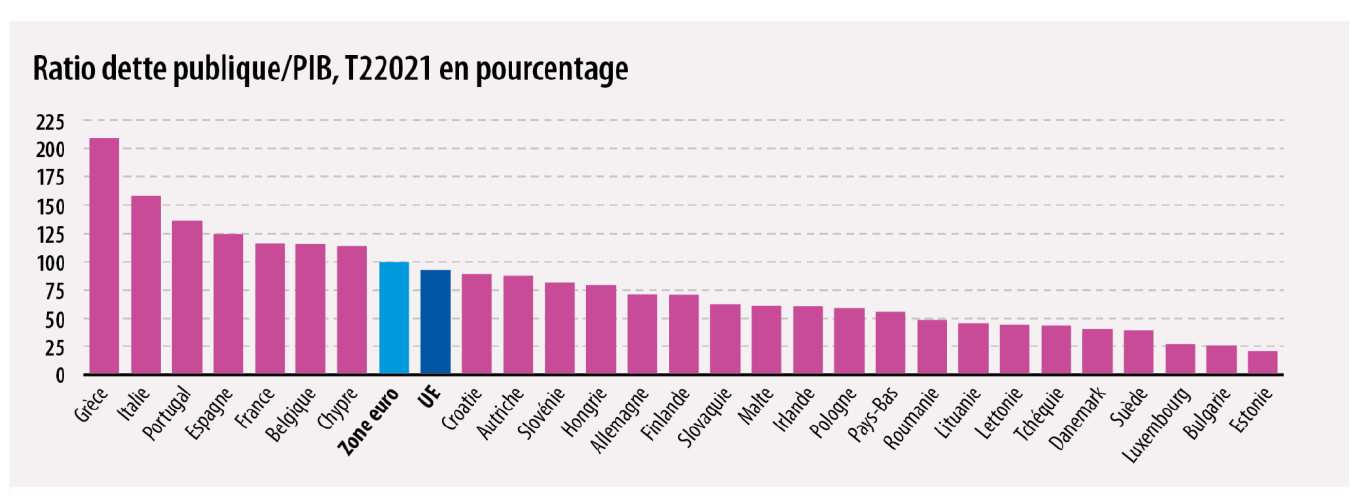

En Europe, le ratio de dette publique/PIB qui était respectivement de 86,4 % dans l'eurozone et 80,5 % dans l'UE28 fin 2019 42 ( * ) , est passé au-dessus des 100 % avec la crise du Covid 43 ( * ) , pour s'établir fin 2021 à respectivement 98,3 % et 90,9 %, soit un effet de la crise Covid de plus de 10 points 44 ( * ) .

Montants et ratios de dette dans l'OCDE (source OCDE)

Il n'y a pas eu de symétrie entre les phases d'endettement et les phases de désendettement . En réalité, chaque nouvelle crise économique a conduit à un niveau d'endettement public global plus haut.

Questions de définition : comment mesurer la dette publique ?

Il est important d'utiliser un référentiel commun de calcul des dettes publiques afin de faciliter les comparaisons dans l'espace et dans le temps. Or, il existe plusieurs manières de calculer la dette publique et le ratio d'endettement.

Première approche : la dette brute des comptes nationaux . Il s'agit de la somme de l'ensemble du passif figurant dans les comptes de patrimoine des administrations publiques (APU), calculé en valeur de marché. C'est un calcul de la dette brute et non consolidée : les actifs financiers des États et les dettes que se doivent les administrations entre elles ne sont pas déduits du calcul. L'approche par la dette brute est très large. Même les dettes de certains organismes situés en dehors du champ des administrations sont comptabilisées : cela s'explique par le fait que si ces dettes ne sont pas remboursées par les organismes débiteurs, elles le seront par l'État. À la fin de l'année 2020, la dette brute des administrations publiques françaises était estimée à 3 766 Md€, soit 163% du PIB 45 ( * ) .

Deuxième approche : la dette au sens de Maastricht 46 ( * ) . Ce calcul est défini par l'article 126 du traité de Maastricht et le protocole n°12 qui lui est annexé ainsi que par le règlement n° 479/2009. Il donne le niveau de la dette brute consolidée. On ne déduit pas du calcul les actifs financiers que possède l'État, mais l'on soustrait les dettes que se doivent les administrations entre elles. Par ailleurs, tous les passifs ne sont pas pris en compte, seuls le passif numéraire et de dépôt, les titres de créances et les crédits le sont. Ce calcul ne prend en compte que le principal, en valeur nominale, cela signifie que les intérêts futurs de la dette ne sont pas intégrés dans le calcul de la dette au sens de Maastricht. À la fin du premier trimestre 2021, la dette française au sens de Maastricht s'élevait à 2 739 Md€, soit 118% du PIB.

Troisième approche : la dette publique nette. C'est le mode de calcul retenu par l'INSEE 47 ( * ) . Ce calcul part de celui de Maastricht, mais il déduit les actifs financiers tels que les dépôts, les titres de créances négociables et les prêts, évalués à la valeur de marché, détenus par les administrations publiques sur d'autres acteurs, ce qui permet d'obtenir une dette nette de l'État. Au sens de l'OCDE et d'Eurostat, la mesure de l'endettement des États se fait à partir de la dette brute des comptes nationaux en déduisant tous les actifs financiers que possèdent les États. À la fin du premier trimestre 2021, la dette publique nette des administrations publiques en France s'élevait à 2 410 Md€, soit 104 % du PIB.

2. Comment expliquer la hausse durable des encours de dette publique ?

a) L'hypothèse du laxisme budgétaire

La hausse des dettes publiques s'explique essentiellement sur la période récente par l'accumulation des déficits budgétaires . En France, c'est le déficit de l'État et celui des comptes sociaux qui expliquent la progression de l'endettement. S'il n'est pas négligeable, l'endettement des collectivités territoriales, désignées sous le vocable d'administrations publiques locales (APUL) au sens européen, est stable en France, à un peu plus de 200 milliards d'euros par an, et ne contribue donc pas à la progression du ratio d'endettement du pays.

La France n'a plus connu de budget en excédent depuis 1974. Depuis le début des années 2000, le déficit des administrations publiques n'a été inférieur à 3 % qu'en 2006, 2007 et 2018, année où le déficit de l'État (66 milliards d'euros) était atténué par un excédent des régimes de sécurité sociale (près de 12 milliards d'euros), pour réduire le déficit global au sens de Maastricht à 54 milliards d'euros 48 ( * ) . Sans prise en compte du déficit record de 2020 de plus de 9 % du PIB, lié à la crise du Covid, le déficit public moyen enregistré sur la période 2002-2019 s'est élevé à 3,6 % .

Or, l'accumulation des déficits creuse mécaniquement l'endettement public, même si le ratio dette/PIB dépend aussi du rythme de progression du PIB. Un PIB élevé rétroagit en effet sur le solde public en gonflant les recettes fiscales et en réduisant certaines dépenses, en particulier les dépenses sociales. Mais la relative faiblesse de la croissance sur la dernière décennie en France et en Europe (croissance moyenne du PIB de 1,6 % par an en France sur la période 2010-2019 et de 1,8 % dans l'UE sur la même période) n'a pas fait de la croissance un critère déterminant de l'évolution des ratios d'endettement public. L'inflation est une autre variable qui aurait pu jouer pour réduire l'endettement. Mais celle-ci est globalement faible et rogne peu la valeur réelle du stock de dette.

C'est donc bien le solde budgétaire qui est le déterminant principal de la progression de l'endettement . Celui-ci résulte de la différence entre recettes et dépenses.

Or, un peu partout s'impose l'idée de ne pas alourdir la fiscalité pour ne pas pénaliser la compétitivité de l'économie. Dans un rapport relatif à la dette souveraine des États de la zone euro publié en 2015 49 ( * ) , le député Nicolas Sansu chiffrait les pertes de recettes de l'État entre 2000 et 2009 de 100 à 120 milliards d'euros. Soulignons toutefois, que la part des recettes publiques dans le PIB a eu tendance à progresser sur longue période, stagnant certes à 50 % du PIB durant toute la décennie 2000 mais progressant ensuite jusqu'à 53 % à partir de 2013 50 ( * ) . Sans cette hausse, le déficit et l'endettement auraient certainement été encore plus élevés en France.

L'attention est donc portée aujourd'hui de manière prioritaire sur les dépenses publiques pour piloter le solde budgétaire. C'est en effet sur les dépenses que les Gouvernements successifs ont affirmé vouloir faire reposer la charge de l'ajustement des comptes publics. Celles-ci avaient baissé durant la décennie 2010 de 3 points de PIB dans l'ensemble de l'UE, passant de 49,7 % du PIB en 2012 à 46,7 % en 2019, à la veille du déclenchement de la crise du Covid 51 ( * ) . Sur la même période, les dépenses publiques sont passées en France de 57 % du PIB à 55,5 %.

L'analyse de ces données montre bien que pour avoir un effet massif sur les déficits et la dette publique, les ajustements budgétaires doivent être d'une grande ampleur, en tout cas d'une ampleur supérieure à la pratique actuelle. Or, la rigidité à la baisse des dépenses comme la rigidité à la hausse des recettes compliquent l'équation visant à améliorer les soldes publics et freinent le retour à l'équilibre budgétaire. Seule l'application d'un « remède de cheval » consistant à contracter brutalement les dépenses ou à alourdir considérablement la fiscalité, voire la combinaison des deux, pourraient réduire fortement les déficits publics, mais en comportant des risques sociaux, politiques, mais aussi économiques, à travers une contraction de la demande intérieure.

b) Une réponse aux déséquilibres macroéconomiques mondiaux ?

Cette explication comptable de la hausse tendancielle de l'endettement public en France par l'accumulation des déficits peut être complétée par une explication macroéconomique plus globale.

D'abord, l'endettement correspond à la mise en oeuvre de procédés keynésiens de soutien public à l'activité économique , par la croissance des dépenses publiques ou par la baisse de la fiscalité. L'objectif, à travers l'effet multiplicateur de la dépense publique ou des baisses d'impôt, consiste à stimuler la demande pour obtenir une croissance économique plus forte. Malgré toutes les limites des politiques de relance par la demande dans une économie de plus en plus ouverte où la hausse des revenus dans un pays peut profiter surtout à ses partenaires commerciaux, celles-ci ne sont pas totalement disqualifiées. On peut néanmoins constater le caractère asymétrique du pilotage du cycle par des politiques budgétaires keynésiennes classiques : l'endettement se creuse fortement dans la période basse du cycle, mais il ne se réduit pas ou peu dans sa phase haute . La mise en oeuvre des politiques conjoncturelles classiques, qui passe notamment par les stabilisateurs automatiques, conduit donc à creuser sans cesse la dette publique.

Mais la progression de l'endettement public pourrait tenir à un autre facteur : l'excès d'épargne mondiale . En s'enrichissant, les ménages ne trouvent plus à dépenser la totalité de leurs revenus. Ils doivent donc placer leur épargne. Une partie de cette épargne s'oriente vers le secteur privé. Mais lorsque la demande de créances dépasse les émissions de dette privée, les États sont donc conduits à jouer le rôle « d'emprunteur en dernier ressort ». C'est ce phénomène que tentent de mettre en évidence trois économistes dans un ouvrage récent intitulé : L'économie de la dette 52 ( * ) . Ils rappellent que la dette de l'État constitue pour les agents privés un support privilégié de leurs transferts de pouvoir d'achat dans le temps. Dans cette approche, le niveau de la dette serait la conséquence d'un excès d'épargne plutôt que la cause de déséquilibres macroéconomiques, et les taux d'intérêt indiqueraient un certain degré de préférence des agents économiques pour le présent : forte lorsque les taux sont élevés, faible lorsque les taux sont bas.

La conjonction de taux bas et de volumes encore importants d'épargne disponible traduirait aussi un déficit de projets d'investissements offrant des perspectives de rendement intéressants, ou encore une aversion au risque des détenteurs de capitaux, qui préfèreraient des placements sûrs. Ce faisant, l'endettement public remplace l'endettement privé, ce qui peut être négatif si le secteur privé trouve plus difficilement à se financer.

La progression des inégalités de revenu peut contribuer enfin à alimenter le phénomène d'excès d'épargne, les agents économiques ayant les revenus les plus élevés ayant aussi une plus forte propension à épargner . Le vieillissement de la population est de son côté susceptible d'entraîner une hausse du taux d'épargne. Cette thèse de l'État emprunteur en dernier ressort invite à ne pas se focaliser sur le niveau atteint par l'endettement public, qui serait une conséquence de déséquilibres macroéconomiques, mais à déplacer le débat sur les dépenses publiques utiles, celles-ci devant viser à préparer l'avenir efficacement.

B. DES DETTES DEVENUES FACILES À FINANCER

1. La baisse continue des taux d'intérêt allège la charge de la dette

a) Des taux de plus en plus bas pour tous

En règle générale, plus un agent économique est endetté et plus son risque de défaut s'accroît, sauf à ce que le rythme de ses revenus progresse lui aussi en parallèle . Or, si les dettes publiques ont augmenté, les recettes publiques ou encore le PIB n'ont pas suivi la même courbe. On aurait pu s'attendre à ce que les taux d'intérêt réclamés par les marchés financiers sur les dettes souveraines s'accroissent. Il n'en a rien été, bien au contraire.

Depuis le début des années 2000, les taux d'intérêt nominaux à long terme n'ont cessé de baisser. Les taux à long terme sont supérieurs aux taux à court terme car ils intègrent une « prime de terme ». Leur observation sur longue période montre que la baisse est générale et concerne tous les pays développés.

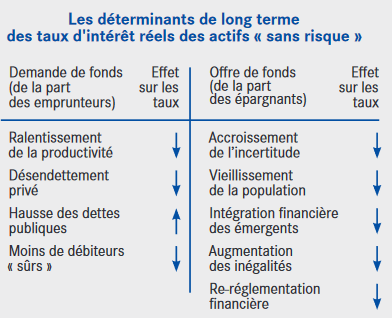

Cette baisse des taux d'intérêt a des raisons structurelles. Elle peut s'expliquer par la baisse du rendement des investissements et la réduction tendancielle des gains de productivité, dans une économie de plus en plus tournée vers les services. Le progrès technique pourrait désormais s'intégrer sous forme de baisse des prix à la consommation plutôt que dans la hausse de la profitabilité des investissements, expliquant à la fois les taux bas, la croissance faible et l'inflation maîtrisée. D'autres facteurs comme le vieillissement de la population ou encore la propension à épargner plus élevée lorsqu'on s'enrichit jouent également. Une note de 2016 du Conseil d'analyse économique présentait les raisons profondes de la baisse tendancielle des taux d'intérêt, provenant tant de l'offre de prêts que de la demande de prêts. Finalement, seul l'endettement des États était susceptible de contrecarrer le mouvement de baisse tendancielle des taux 53 ( * ) :

Mais la baisse des taux a aussi été entretenue activement par la politique monétaire des banques centrales, de plus en plus accommodante : ainsi les taux directeurs de la Réserve fédérale américaine (Fed) qui avaient pu dépasser 6 % au début des années 2000, sont tombés à moins de 1 % dès 2009, et ne sont remontés à 2 % qu'en 2019, pour revenir à 0 % avec la crise du Covid. La BCE partait de taux moins élevés, entre 2 et 5 % durant les années 2000, avant de les baisser suite à la crise financière de 2008 à 1 % puis 0 %.

La politique de soutien monétaire en Europe a également conduit à réduire les écarts de taux d'emprunt entre États membres de l'eurozone, appelés « spreads » . Ces écarts peuvent être analysés comme des primes de risque exigées par les prêteurs du fait de l'inégale qualité de signature des États membres de l'eurozone. Ces spreads sur les dettes souveraines, qui avaient pu atteindre 400 à 500 points de base en 2012 entre l'Allemagne, dont la signature est considérée comme la plus sûre, et l'Italie, dont le taux d'endettement et le déficit sont bien plus élevés, se sont réduits pour atteindre 150 points. La dette souveraine de la France a aussi bénéficié de ce phénomène, malgré une hausse de son endettement durant la même période bien plus élevée que l'Allemagne.

Taux d'intérêt sur les OAT à 10 ans dans l'OCDE (source OCDE)

Les « spreads » de taux entre dettes souveraines

Dans le vocabulaire financier, « spread » est un terme général qui désigne un « écart » entre un taux d'intérêt dit « de référence », appliqué sur une obligation sans risque et le taux réellement appliqué pour une obligation d'un emprunteur déterminé.

On observe ainsi des spreads entre les taux d'intérêt appliqués aux différents États qui souhaitent emprunter sur les marchés financiers. Les comparaisons portent sur des obligations à 10 ans. Au sein de la zone euro, les obligations émises par l'Allemagne se voient reconnaître la confiance maximale de la part des marchés. C'est donc le pays qui emprunte au taux le plus bas de la zone euro. Le taux des emprunts d'État allemands est donc la valeur de référence pour le taux dit « sans risque » et le spread , dans la zone euro, est la différence entre le taux d'intérêt pour un prêt sur 10 ans accordé à l'Allemagne et le taux appliqué à un autre pays pour la même maturité.

Les spreads peuvent donc être assimilés à des primes de risque appliquées aux États. Lorsqu'un pays est identifié par les marchés comme susceptible de faire défaut sur sa dette souveraine, les taux d'intérêt qui lui sont appliqués augmentent. L'augmentation des spreads est donc un reflet d'une inquiétude asymétrique des marchés envers la capacité de remboursement des pays européens. Les spreads augmentent d'ailleurs en raison d'un double mouvement : en se repliant sur les titres de dette allemands, plus sûrs, les marchés font baisser leur taux d'intérêt en même temps qu'ils augmentent les taux d'intérêt des autres pays européens. L'Italie, l'Espagne, le Portugal ou encore la Grèce ont connu des situations de spreads très importants après la crise financière de 2008.

La politique de rachat de titres publics mise en place par la BCE a eu pour effet de faire baisser les taux d'intérêt mais aussi de réduire les écarts de taux entre les États de la zone euro. Les programmes de rachats d'actifs furent très avantageux pour les pays du sud de l'Europe, plus endettés. Aujourd'hui encore ils permettent aux pays européens de se financer sur les marchés à taux faibles voire négatifs.

Toutefois, même avec l'action de la BCE, des différences de taux peuvent être observées reflétant des différences dans la confiance que les marchés accordent aux titres de dette de certains pays européens. L'apparition de spreads importants serait alors préoccupante, car les pays obligés de se refinancer à des taux élevés entreraient dans une spirale d'endettement pouvant conduire à la banqueroute. La mise en difficulté d'un seul pays de la zone euro pourrait alors entrainer une déstabilisation des autres pays en raison des nombreux prêts accordés les uns aux autres.

b) Une baisse des taux qui allège la charge de la dette

Malgré une inflation en légère baisse sur la dernière décennie, la chute continue du taux d'intérêt nominal a conduit à une chute significative du taux d'intérêt réel 54 ( * ) , permettant d'alléger considérablement la charge de la dette publique et donc les dépenses budgétaires correspondant aux intérêts à verser aux détenteurs de titres de dette publique.

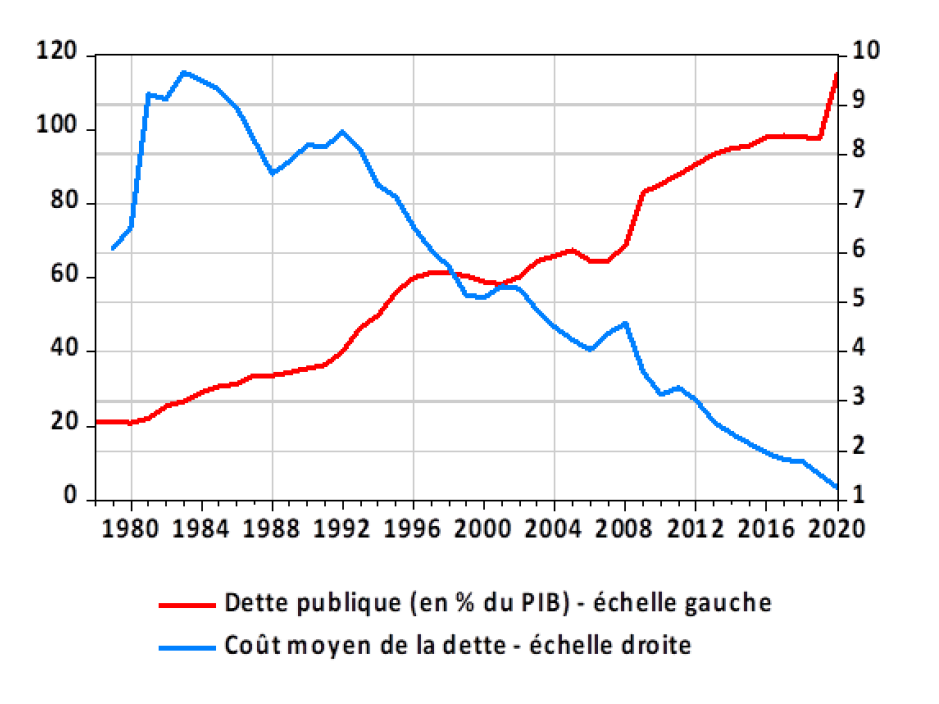

En France, en 1980, la dette s'élevait à 30 % du PIB et le taux d'intérêt moyen sur l'encours de la dette s'élevait à 9 %. En 2020, l'encours de la dette dépassait les 100 % pour un taux moyen en-dessous de 1,5 %.

Les emprunts à court terme se font même désormais à des taux nominaux négatifs, les détenteurs de capitaux acceptant un remboursement moins élevé que le montant prêté. Une telle situation s'explique par la volonté des détenteurs de capitaux de sécuriser leurs avoirs en les plaçant en titres de dette publique, considérés comme sûrs. La dette souveraine joue ainsi un rôle de « coffre-fort », du fait de l'absence de risque pris par l'investisseur par rapport à d'autres types de placements financiers. Les titres de dette souveraine entrent donc dans une logique de gestion de patrimoine, en constituant le segment le moins rémunérateur, certes, mais aussi le moins risqué. En situation de forte incertitude sur l'avenir de l'économie, la demande de placements sûrs et sans risques peut avoir tendance à augmenter, rendant possible la poursuite de l'émission de dettes à taux faible.

Avec un taux d'intérêt devenu de plus en plus faible, la charge budgétaire de la dette a été d'abord contenue puis a baissé sur la dernière décennie, alors même que l'encours de dette ne cessait de croître. Le solde primaire 55 ( * ) qu'il fallait dégager pour stabiliser le ratio dette/PIB a donc fortement diminué : alors qu'il fallait dégager un excédent budgétaire au début des années 2000 pour obtenir cette stabilisation, on peut maintenant se permettre d'être en léger déficit.

On a donc connu un mouvement inverse entre la progression de la dette publique et le coût de la dette, qui explique le paradoxe que nous connaissons aujourd'hui : les dettes publiques n'ont jamais été aussi élevées et n'ont jamais été aussi peu coûteuses . Cette situation peut-elle être durable, avec un coût de la dette qui deviendrait quasi-nul sur longue période ? Cette question est particulièrement sensible pour la France, qui est l'une des grandes gagnantes de cette situation, puisqu'elle connaît un stock de dettes élevé.

Source : Banque de France

c) Une condition : disposer d'une monnaie forte

S'endetter à taux bas nécessite cependant de garantir la solidité de la monnaie dans le temps. La confiance dans la solidité de l'euro ou du dollar prévient les crises de dettes souveraines.

Si un pays s'endette dans une monnaie susceptible de perdre de la valeur par rapport à ces deux devises de référence, le taux d'intérêt qui lui sera appliqué intégrera un risque de change, qui peut être très élevé.

En outre, leur capacité de création monétaire pour financer d'éventuels déficits publics est fortement contenue. Ils disposent ainsi d'une souveraineté monétaire limitée, sauf s'ils sont très peu ouverts sur l'extérieur, avec une non-convertibilité de leur monnaie et une faible dépendance aux approvisionnements extérieurs.

Certains pays émergents ont ainsi dû, pour financer leur dette, émettre des titres libellés en monnaie étrangère. Or, lorsqu'un pays s'endette dans une devise extérieure, par exemple en dollars, la dévaluation de la monnaie nationale peut conduire à une explosion de l'endettement extérieur. C'est ce qu'a connu l'Argentine dans les années 1990, conduisant à faire défaut sur sa dette souveraine en 2001.

2. Le rôle des politiques monétaires accommodantes

a) La mise en oeuvre par la BCE d'une politique monétaire accommodante pendant une décennie

La crise des subprimes aux États-Unis à partir de 2007-2008 avait mis en tension le secteur bancaire mondial. La défiance envers les capacités de remboursement des établissements financiers faisait alors craindre une raréfaction du crédit, touchant les ménages et les entreprises. Les banques centrales, à commencer par la Réserve fédérale américaine, ont alors dû jouer un rôle de prêteur en dernier ressort pour fournir suffisamment de liquidités afin d'éviter une crise systémique engendrée par une défiance généralisée des banques les unes vis-à-vis des autres et des clients vis-à-vis de leurs banques. La BCE a suivi la même stratégie à partir du début des années 2010, en particulier pour faire face à la crise de la dette grecque en 2012.

Les banques centrales ont utilisé des outils classiques, en particulier la fixation de leurs taux directeurs 56 ( * ) , par une politique de taux bas incitant les banques à prêter aux ménages et aux entreprises. Mais ces outils se sont révélés insuffisants pour relancer l'investissement et la consommation. Les canaux classiques de transmission de la politique monétaire ont été bloqués par de nombreux phénomènes : volonté de désendettement des agents économiques, pressions déflationnistes, phénomène de « trappe à liquidité » à l'approche d'un taux zéro.

Les banques centrales, notamment la BCE, ont été amenées à mettre en oeuvre des mesures dites « non conventionnelles » renforçant leur rôle de prêteur en dernier ressort et facilitant le financement des dettes, privées comme publiques. Ainsi, la BCE a mis en place plusieurs programmes de LTRO ( long term refinancing operations ) consistant en des prêts de trois ans aux banques à des taux attractifs, et appliqué à partir de 2015 des mesures d'assouplissement quantitatif ( quantitative easing ) consistant à racheter aux banques des obligations, principalement de dette publique.

Ces politiques ont contribué à maintenir les taux d'intérêt à des niveaux historiquement bas, aujourd'hui proche de 0 %, alors que sur longue période, les taux réels mondiaux avaient été plutôt de 2 à 4 % 57 ( * ) . Elles auraient permis de soutenir la croissance et l'emploi, et de faire remonter le taux d'inflation, qui, sans cela, aurait probablement été négatif sur la période. En cela, la mise en oeuvre d'une politique monétaire accommodante a répondu aux objectifs fixés en Europe à la BCE. Celle-ci n'a pas à répondre à un objectif de financement des États à bas coût, qui a été l'une des conséquences majeures des baisses de taux. Néanmoins, les niveaux élevés atteints par les dettes publiques ainsi que l'importance de l'encours de titres de dette souveraine qui figurent dans le bilan des banques centrales de l'eurozone oblige à prendre en compte ce paramètre dans la conduite des politiques monétaires.

L'assouplissement quantitatif (quantitative easing)

L'assouplissement quantitatif est un instrument de politique monétaire non-conventionnel utilisé par les banques centrales. Il sert à compléter les instruments conventionnels lorsqu'ils ne sont plus suffisants, c'est le cas lorsque les taux d'intérêt directeurs sont déjà fixés au plus bas ( effective lower bond ) mais que la cible d'inflation à 2 % n'est pas atteinte. La BCE peut alors racheter aux banques commerciales des actifs financiers, principalement des titres de dettes publiques de long terme. Cela a pour effet de donner aux banques davantage de liquidités qu'elles pourront prêter aux ménages et aux entreprises à taux bas. Le but de cette opération est de favoriser le crédit pour faire repartir l'économie et donc l'inflation. La banque centrale, en achetant des titres de dettes publiques sur le marché secondaire, augmente ainsi la masse monétaire.

L'effet collatéral de ce mécanisme est très avantageux pour les États, car cela leur permet de placer de grandes quantités d'obligations à des taux particulièrement bas. Les marchés financiers n'hésitent pas à prêter aux États de la zone euro, car ils savent que leurs titres de dettes seront rachetés par la BCE.

Déjà expérimenté entre 2001 et 2006 par la Banque du Japon et par la Fed américaine dès 2008, le quantitative easing n'a été adopté par la BCE qu'à partir de 2015 avec son programme Asset Purchase Programme (APP). Selon la Banque de France « à la fin juin 2021, l'ensemble des achats réalisés au titre de l'APP s'élève à 3 169 milliards d'euros ». Avec la crise sanitaire, un nouveau plan appelé Pandemic Emergency Purchase Programme (PEPP) a été mis en place pour acheter à hauteur de 1 850 milliards d'euros d'actifs financiers aux banques. Au total avec ces deux programmes, à la fin de l'année 2020, la BCE détenait 21 % du stock de dettes publiques de la zone euro. La fin du programme PEPP est prévue pour le mois de mars 2022 mais la décision d'arrêter ou de poursuivre cette politique fait l'objet de débats au sein des autorités monétaires.

b) Les risques des politiques monétaires accommodantes