- AVANT-PROPOS

- LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS

- I. LE FINANCEMENT DES COLLECTIVITÉS

TERRITORIALES : UN SYSTÈME DEVENU LARGEMENT OBSOLÈTE QUI

REND SA RÉFORME INDISPENSABLE

- A. UN SYSTÈME DE FINANCEMENT COMPLEXE ET

SÉDIMENTÉ QUI GÉNÈRE UN MANQUE DE LISIBILITÉ

ET DE COHÉRENCE

- 1. Une frontière non consensuelle entre

ressources propres et ressources externes qui pose question en termes de niveau

d'autonomie financière

- 2. Une complexité qui caractérise

tous les niveaux de financement

- a) Une fiscalité locale réduite et

émiettée

- b) Une fiscalité nationale partagée

sans vision d'ensemble qui génère des ambiguïtés sur

le financement des transferts de compétences

- c) Une multi affectation des impôts qui nuit

à la lisibilité d'ensemble du système de

financement

- d) Des modalités de répartition de la

DGF reposant sur de trop nombreux critères mal compris des élus

locaux

- e) Des modalités d'attribution des dotations

d'investissement de plus en plus contraintes et complexes

- f) Des prélèvements sur recettes

(PSR) historiques sans lien avec l'évolution des charges et ressources

des collectivités et minorés de variables d'ajustement

difficilement acceptées par les collectivités

- a) Une fiscalité locale réduite et

émiettée

- 3. Une évolution des ressources au fil de

l'eau sans lien avec les charges et les missions des collectivités

- 4. Une évolution du panier des ressources

qui génère une absence de cohérence sur les indicateurs

financiers

- 1. Une frontière non consensuelle entre

ressources propres et ressources externes qui pose question en termes de niveau

d'autonomie financière

- B. UNE RÉFORME DONT LA

NÉCESSITÉ EST UNANIMEMENT RECONNUE MAIS QUI DEVRA RÉUSSIR

À CONCILIER DES INTERÊTS CONTRADICTOIRES DANS UN CONTEXTE DE

DÉFIANCE ACCRUE ENVERS L'ÉTAT

- 1. Les objectifs contradictoires du financement des

collectivités : autonomie ou dynamisme des recettes, limitation des

dépenses de fonctionnement mais développement de l'investissement

local

- 2. Une défiance accrue envers l'État

- a) Une diminution des concours financiers suivie

d'un système de contractualisation en raison de la méfiance de

l'État envers les collectivités et, subséquemment,

à l'origine d'une défiance des collectivités envers

l'État

- b) L'échec de la tentative gouvernementale

de mise en place d'un nouveau dispositif d'encadrement des dépenses de

fonctionnement des collectivités pour la période 2023-2027

- c) Les suppressions successives d'impôts

locaux : un dessaisissement des prérogatives fiscales des

collectivités territoriales

- a) Une diminution des concours financiers suivie

d'un système de contractualisation en raison de la méfiance de

l'État envers les collectivités et, subséquemment,

à l'origine d'une défiance des collectivités envers

l'État

- 1. Les objectifs contradictoires du financement des

collectivités : autonomie ou dynamisme des recettes, limitation des

dépenses de fonctionnement mais développement de l'investissement

local

- A. UN SYSTÈME DE FINANCEMENT COMPLEXE ET

SÉDIMENTÉ QUI GÉNÈRE UN MANQUE DE LISIBILITÉ

ET DE COHÉRENCE

- II. DES PISTES ET RECOMMANDATIONS QUI

TÉMOIGNENT DE LA COMPLEXITÉ D'UNE RÉFORME GLOBALE TOUT EN

CONSTITUANT UNE BASE DE TRAVAIL PRÉCIEUSE POUR L'AVENIR

- A. LA MÉTHODE DES SCÉNARIOS POLAIRES

MET EN ÉVIDENCE L'ÉTROITESSE DES MARGES DE MANoeUVRE POUR

RÉFORMER LE PANIER DE RESSOURCES DES COLLECTIVITÉS TERRITORIALES

- 1. Le renforcement de la fiscalité locale

au niveau du bloc communal présente le risque d'alourdir la pression

fiscale ou d'aggraver les inégalités territoriales, et pose la

question de son acceptabilité pour les autres strates

- 2. Le renforcement de la fiscalité

transférée se heurte à la rareté des impôts

« partageables » et pose la question de leurs

modalités de répartition

- 3. Un renforcement de la part des dotations de

l'État se heurterait aux exigences de préservation de l'autonomie

financière des collectivités et à la complexité des

enjeux qui s'attachent à leurs modalités de

répartition

- 1. Le renforcement de la fiscalité locale

au niveau du bloc communal présente le risque d'alourdir la pression

fiscale ou d'aggraver les inégalités territoriales, et pose la

question de son acceptabilité pour les autres strates

- B. À PLUS COURT TERME, DES PISTES

INTÉRESSANTES D'AMÉLIORATION DU SYSTÈME SONT

PRÉSENTÉES

- 1. Une proposition bienvenue de renforcement de la

gouvernance des finances locales, rendu nécessaire par la place

croissante de la fiscalité partagée

- 2. Des recommandations pour rendre le

système plus simple et lisible, dont certaines sont toutefois

discutables

- 3. La nécessité de renforcer la

capacité du système à faire face aux crises

- 1. Une proposition bienvenue de renforcement de la

gouvernance des finances locales, rendu nécessaire par la place

croissante de la fiscalité partagée

- A. LA MÉTHODE DES SCÉNARIOS POLAIRES

MET EN ÉVIDENCE L'ÉTROITESSE DES MARGES DE MANoeUVRE POUR

RÉFORMER LE PANIER DE RESSOURCES DES COLLECTIVITÉS TERRITORIALES

- I. LE FINANCEMENT DES COLLECTIVITÉS

TERRITORIALES : UN SYSTÈME DEVENU LARGEMENT OBSOLÈTE QUI

REND SA RÉFORME INDISPENSABLE

- TRAVAUX DE LA COMMISSION :

AUDITIONS POUR SUITE À DONNER

- ANNEXE :

COMMUNICATION DE LA COUR DES COMPTES

À LA COMMISSION DES FINANCES

N° 41

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 12 octobre 2022

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) pour suite à donner à l'enquête de la Cour des comptes, transmise en application de l'article 58-2° de la LOLF, sur les scénarios de financement des collectivités territoriales,

Par MM. Charles GUENÉ, Jean-François HUSSON et Claude RAYNAL,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

AVANT-PROPOS

Mesdames, Messieurs,

Par courrier daté du 18 janvier 2022, la commission des finances du Sénat a demandé à la Cour des comptes la réalisation, au titre de l'article 58 2° de la loi organique relative aux lois de finances, d'une enquête relative aux scénarios de financement des collectivités territoriales.

Plusieurs axes de réflexion ont structuré cette enquête. S'appuyant sur un état des lieux de la situation financière des collectivités et de ses perspectives, l'enquête a permis un travail prospectif sur les différentes options d'évolution du financement des collectivités territoriales et leurs implications. Les critères présidant aux pistes d'évolution analysées par la Cour des comptes ont été multiples et intègrent notamment les enjeux suivants :

- le respect de l'autonomie financière des collectivités territoriales, encadré aujourd'hui par la loi organique n° 2004-758 du 29 juillet 2004 prise en application de l'article 72-2 de la Constitution relatif à l'autonomie financière des collectivités territoriales ;

- la solidarité et la réduction des inégalités entre collectivités ;

- la territorialisation de l'impôt pour maintenir ou renforcer le lien entre le territoire et le contribuable (assiette, pouvoir de taux, critères de répartition...) ;

- le renforcement de la lisibilité et de la prévisibilité des financements des différents niveaux de collectivités ;

- la dynamique des recettes et leur adéquation aux compétences des collectivités territoriales dans la durée et à l'évolution prévisionnelle des dépenses de fonctionnement et d'investissement des collectivités ;

- la gouvernance des finances locales en proposant des modalités de dialogue et de contractualisation avec l'État qui tiennent compte du rôle du Parlement.

Pour donner suite à la remise de l'enquête par la Cour des comptes en octobre 2022, la commission des finances a organisé plusieurs auditions.

Elle a ainsi, tout d'abord, entendu le premier Président de la Cour des comptes le 12 octobre 2022.

Elle a ensuite organisé deux auditions sous formes de table ronde, les 18 et 25 janvier 2023, auxquelles étaient conviés, outre Christian Charpy, président de la première chambre de la Cour des comptes, et Mathilde Lignot-Leloup, conseiller maître à la Cour des comptes :

- pour la première, Pierre Breteau, co-président de la commission finances de l'Association des maires de France et des présidents d'intercommunalités (AMF), Denis Durand, membre du conseil d'administration de l'Association des maires ruraux de France (AMRF), Sébastien Miossec, président délégué d'Intercommunalités de France, et François Rebsamen, co-président de la commission « Finances et fiscalité » de France urbaine ;

- pour la seconde, Stéphane Perrin, vice-président du conseil régional de Bretagne et président délégué finances de la commission administration générale de Régions de France (RDF) et Valérie Simonet, présidente du conseil départemental de la Creuse et secrétaire adjointe de l'Assemblée des départements de France (ADF).

Le sujet de la réforme du financement des collectivités territoriales présente une difficulté majeure. Si les constats sont unanimes de la part des élus locaux et des parlementaires concernant la complexité du système actuel et la nécessité de le réformer, les attentes à cet égard sont nombreuses et les solutions difficiles à arrêter pour parvenir à concilier des objectifs et des intérêts difficilement conciliables.

Dans ce contexte, la commission des finances a jugé utile de s'adresser à la Cour des comptes afin de réaliser de la manière la plus neutre possible un constat de la situation actuelle et de poser des propositions d'évolution.

Cette démarche n'est qu'une première étape. Elle permet, à tout le moins, de disposer d'éléments factuels ainsi que d'une présentation des avantages et des inconvénients des éventuelles pistes de réforme. Elle nécessite néanmoins de poursuivre la réflexion sur un temps plus long avant d'engager des actions concrètes qui ne pourront, dans tous les cas, qu'intervenir de manière échelonnée dans le temps.

LES PRINCIPALES

OBSERVATIONS

DES RAPPORTEURS

1. Les rapporteurs partagent le constat dressé par la Cour des comptes d'un système de financement des collectivités territoriales devenu illisible à force d'empilement de réformes et de sédimentation de dispositifs historiques et de relations dégradées entre l'État et les collectivités territoriales, notamment du fait de la tendance à la suppression d'impôts locaux observée dans la période récente.

2. En dépit de l'accord de l'ensemble des parties prenantes sur le diagnostic, la grande disparité des situations locales et la confrontation d'intérêts contradictoires ne permet pas de dégager de solutions consensuelles. C'est la raison pour laquelle la commission des finances a souhaité confier à la Cour des comptes le soin de conduire une réflexion sur les scénarios de financement des collectivités territoriales. La méthodologie retenue, reposant sur la présentation de scénarios « polaires » et l'identification de critères permettant de mesurer leurs avantages et limites respectifs permet d'offrir une base de travail précieuse pour les décideurs.

3. Les trois scénarios polaires présentés par la Cour, articulés autour des sources de financement des collectivités territoriales (ressources locales, fiscalité nationale partagée, dotations de l'État) mettent en évidence l'étroitesse des marges de manoeuvre existantes compte tenu des contraintes politiques et juridiques en présence.

4. La Cour formule en outre un certain nombre de recommandations méritant d'être explorées plus avant, notamment pour mieux structurer la gouvernance des finances locales - enjeu qui revêt une importance croissante dans un contexte de recours accru à la fiscalité partagée -, simplifier le système et renforcer sa capacité à faire face aux crises.

I. LE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES : UN SYSTÈME DEVENU LARGEMENT OBSOLÈTE QUI REND SA RÉFORME INDISPENSABLE

A. UN SYSTÈME DE FINANCEMENT COMPLEXE ET SÉDIMENTÉ QUI GÉNÈRE UN MANQUE DE LISIBILITÉ ET DE COHÉRENCE

1. Une frontière non consensuelle entre ressources propres et ressources externes qui pose question en termes de niveau d'autonomie financière

a) Des sources de financement multiples

Les ressources des collectivités territoriales se composent de recettes propres et de recettes externes.

Les ressources propres sont limitativement énumérées à l'article 3 de la loi organique n° 2004-758 du 29 juillet 2004. Elles sont constituées des éléments suivants :

- le produit des impositions de toutes natures dont la loi autorise les collectivités territoriales à fixer l'assiette, le taux ou le tarif ou dont elle détermine, par collectivité, le taux ou une part locale d'assiette ;

- le produit des impôts nationaux partagés : le Conseil constitutionnel1(*) qualifie ces impôts comme ressource propre et considère en effet que, bien que ces transferts n'aient pas été accompagnés de l'attribution d'un pouvoir de taux ou d'assiette aux collectivités attributaires, l'autonomie financière des collectivités n'en est pas diminuée ;

- les redevances pour services rendus ;

- les produits du domaine ;

- les participations d'urbanisme ;

- les produits financiers ;

- les dons et legs.

À ces ressources propres viennent s'ajouter des ressources externes, en provenance essentiellement de l'État et d'autres collectivités. Il s'agit notamment :

- des dotations budgétaires allouées aux collectivités à partir de la mission « Relations avec les collectivités territoriales » ;

- des participations d'autres collectivités ou de l'État ;

- des prélèvements sur recettes de l'État.

Ces ressources externes présentent des finalités différentes.

La plupart des dotations versées par l'État, sous forme de dotations budgétaires ou de prélèvements sur recettes, s'inscrivent dans une logique de compensation, en contrepartie d'un transfert de compétences, d'une part, ou d'une baisse de ressources propres en raison de la suppression totale ou partielle d'un impôt local, d'autre part. Ainsi, peuvent être distinguées les dotations visant à :

- contribuer à la compensation des charges générales des collectivités. C'est notamment l'objet des parts forfaitaires de la DGF ;

- compenser le coût des transferts de compétences. C'est le cas de la dotation générale de décentralisation (DGD), de la dotation régionale d'équipement scolaire (DRES) et de la dotation départementale d'équipement des collèges (DDEC), créées à l'occasion des Actes I et II de la décentralisation ;

- compenser les allègements d'impôts locaux et les pertes dues à la suppression de la taxe professionnelle (DCRTP) ;

- compenser la charge de TVA que les collectivités et leurs groupements supportent sur leurs dépenses d'investissement et sur certaines dépenses de fonctionnement, notamment en matière d'entretien des bâtiments publics et de la voirie (fonds de compensation de la taxe sur la valeur ajoutée - FCTVA).

En sus des dotations de compensation, des dotations de péréquation verticale sont versées par l'État aux collectivités les plus défavorisées. Elles ont pour objectif de réduire les inégalités de ressources des collectivités par rapport à leurs charges. La révision constitutionnelle du 28 mars 2003 a érigé la péréquation en objectif de valeur constitutionnelle : « La loi prévoit des dispositifs de péréquation destinés à favoriser l'égalité entre les collectivités territoriales » (article 72-2).

La plupart de ces dotations de péréquation sont intégrées dans la dotation globale de fonctionnement (DGF) :

- pour les communes, il s'agit de la dotation de solidarité urbaine et de cohésion sociale (DSU), de la dotation de solidarité rurale (DSR) et de la dotation nationale de péréquation (DNP) ;

- pour les groupements de communes, il s'agit de la dotation d'intercommunalité ;

- les départements bénéficient, quant à eux, de deux dotations : l'une à vocation urbaine - la dotation de péréquation urbaine (DPU), et l'autre à vocation rurale - la dotation de fonctionnement minimale (DFM).

Cette péréquation verticale est complétée par une péréquation horizontale opérée entre collectivités qui s'est notamment développée entre 2010 et 2013 après la suppression de la taxe professionnelle à l'échelle de toutes les collectivités alors qu'elle se limitait, auparavant, à l'échelle des départements disposant de fonds départementaux de péréquation de la taxe professionnelle (FDPTP) et de la région Ile-de-France (fonds de solidarité des communes de la région d'Île-de-France, FSRIF) où elle ne concernait que le secteur communal. Entre 2011 et 2013, quatre fonds de péréquation ont ainsi été créés :

- le fonds national de péréquation des droits de mutation à titre onéreux (DMTO) perçus par les départements a été mis en place en 2011. Ce fonds est alimenté par deux prélèvements, un premier prélèvement sur « stock » lié au niveau des DMTO du département relativement à la moyenne de l'ensemble des départements, un second prélèvement sur « flux » prenant en compte la dynamique de progression des recettes de DMTO d'un département. Sont bénéficiaires des ressources du fonds tous les départements dont le potentiel financier par habitant est inférieur à la moyenne de l'ensemble des départements ;

- le fonds national de péréquation des ressources intercommunales et communales (FPIC) a été mis en place en 2012. Il constitue le premier mécanisme national de péréquation horizontale pour le secteur communal. Il s'appuie sur la notion d'ensemble intercommunal, composée d'un établissement public de coopération intercommunal à fiscalité propre (EPCI) et de ses communes membres ;

- le fonds national de péréquation de la cotisation sur la valeur ajoutée des entreprises (CVAE) des départements, qui a vocation à s'éteindre compte tenu de la suppression de cet impôt à compter de 2024 ;

- le fonds national de péréquation des ressources des régions et de la collectivité territoriale de Corse. L'objectif du fonds est de faire converger les taux de croissance régionaux des ressources perçues par les régions et issues de la suppression de la taxe professionnelle vers la moyenne nationale. Ce dispositif a été remplacé à compter de 2022 par le fonds de solidarité régional assis sur la fraction de TVA versée aux régions en compensation de la suppression de leur part de la CVAE.

Enfin, l'État attribue des subventions aux collectivités qui portent des projets d'investissement. C'est notamment l'objet de la dotation d'équipement des territoires ruraux (DETR), de la dotation de soutien à l'investissement local (DSIL), de la dotation de soutien à l'investissement des départements (DSID) ou encore de la dotation « politique de la ville » (DPV).

b) Une classification des ressources contestée pour le calcul du ratio d'autonomie financière

Si la comptabilisation, comme ressources propres, des redevances pour services rendus, des produits du domaine, des participations d'urbanisme, des produits financiers et des dons et legs ne pose aucune difficulté, le périmètre des produits des impositions de toutes natures est moins consensuel.

En effet, la loi organique du 29 juillet 2004 prise en application de l'article 72-2 de la Constitution relative à l'autonomie financière des collectivités territoriales définit les recettes fiscales comme le « produit des impositions de toutes natures dont la loi autorise les collectivités à fixer l'assiette, le taux ou le tarif, ou dont elle détermine, par collectivité, le taux ou une part locale d'assiette ».

Cette définition couvre non seulement les impositions dont les collectivités fixent l'assiette ou le taux mais également les impôts partagés entre l'État et les collectivités territoriales, à la condition que le mode de répartition retenu par le législateur maintienne un lien avec les collectivités concernées, par le biais du taux ou de l'assiette.

Le législateur organique a donc retenu une définition large de la ressource propre, en y incluant non seulement les ressources fiscales sur lesquelles les collectivités ont un certain pouvoir, mais aussi celles sur lesquelles elles n'ont aucune prise.

Il en résulte que l'ensemble des impôts (locaux et nationaux) affectés aux collectivités sont considérés comme des ressources propres.

Par ailleurs, la part des ressources propres sur les ressources totales2(*) doit être déterminante.

Le dernier alinéa de l'article L.O. 1114-3 précise le ratio minimal de ressources propres permettant de considérer que celles-ci constituent une part déterminante de l'ensemble de leurs ressources : « Pour chaque catégorie, la part des ressources propres ne peut être inférieure au niveau constaté au titre de l'année 2003 ».

En 2003, le niveau des ressources propres de chaque catégorie de collectivité était de 60,8 % pour le bloc communal, 58,6 % pour les départements et 41,7 % pour les régions. Par conséquent, le ratio des ressources propres de chaque catégorie ne saurait tomber, pour une année donnée, en dessous de ces seuils.

Or, cette définition est antérieure aux réformes de la fiscalité locale intervenue entre 2010 et 2022 (suppression de la taxe professionnelle, suppression de la taxe d'habitation sur les résidences principales, suppression de la CVAE). Aussi, il en résulte que même si le ratio d'autonomie financière a augmenté depuis 2003, cette progression, comme le souligne la Cour des comptes, ne rend pas compte de la perception des élus locaux d'une perte de maîtrise de leurs ressources en raison de la part croissante de la fiscalité nationale au sein de leurs ressources propres.

c) L'évolution des ratios d'autonomie financière et fiscale des collectivités

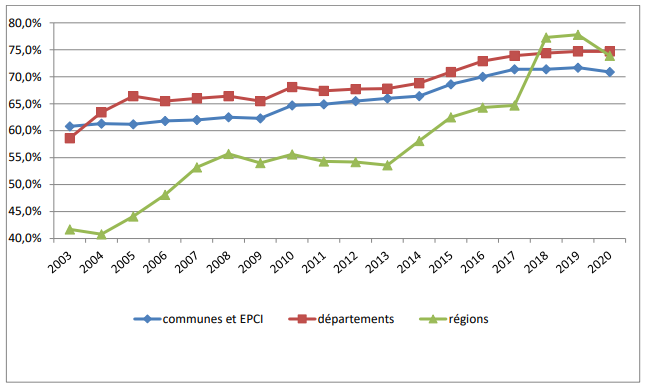

D'après les données issues du dernier rapport pris en application de l'article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l'autonomie financière des collectivités territoriales, le ratio d'autonomie financière s'élève à 70,9 % pour le bloc communal, 74,7 % pour les départements et 73,9 % pour les régions.

Ratio d'autonomie financière en 2020

(en milliards d'euros)

|

Communes et EPCI |

Départements |

Régions |

|

|

Ressources propres |

94,3 |

50,5 |

24,6 |

|

Autres ressources |

38,7 |

17,1 |

8,7 |

|

Ressources totales |

133,0 |

67,6 |

33,2 |

|

Ratio en % |

70,9 % |

74,7 % |

73,9 % |

Source : rapport 2022 pris en application de l'article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l'autonomie financière des collectivités territoriales

Entre 2003, année de référence et 2020, ce ratio augmenté de plus de 10 points pour le bloc communal, de 16 points pour les départements et de plus de 32 points pour les régions.

Évolution du ratio d'autonomie financière entre 2023 et 2020

(en pourcentage)

Source : rapport 2022 pris en application de l'article 5 de la loi organique n° 2004-758 du 29 juillet 2004 et relatif à l'autonomie financière des collectivités territoriales

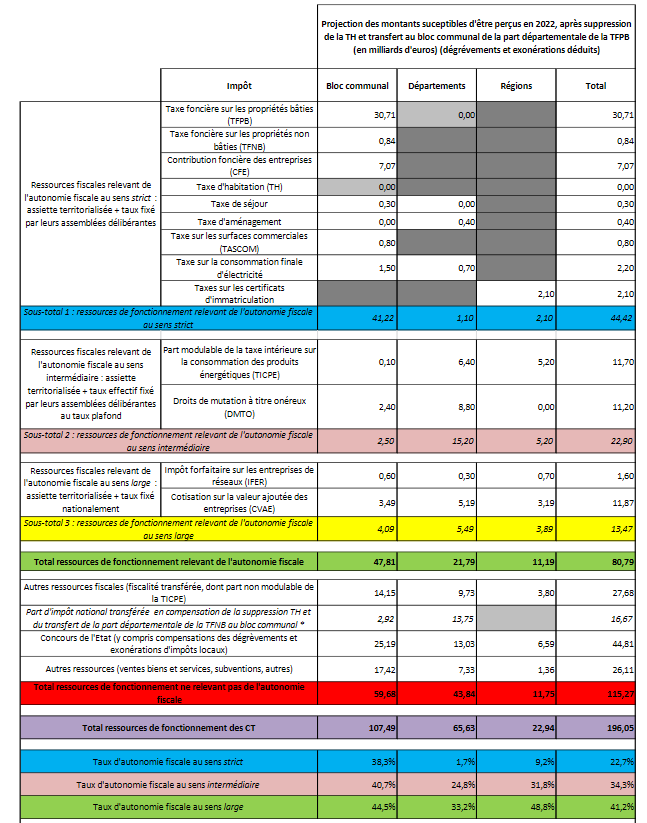

En revanche, le ratio d'autonomie fiscale est, pour toutes les catégories de collectivités territoriales, inférieur à 40 % dans son acception stricte et inférieur à 50 % dans son acception large selon les définitions établies par la mission « flash » de l'Assemblée nationale sur l'autonomie financière des collectivités territoriales3(*).

La projection établie par l'Assemblée nationale pour 2022, après suppression de la taxe d'habitation sur les résidences principales, ne tient cependant pas compte de la suppression (toutes parts) de la CVAE.

Après remplacement de la CVAE par une part d'impôt national partagé (TVA), le ratio d'autonomie fiscale au sens large s'élève alors à 40,7 % pour le bloc communal, 24,8 % pour les départements et 31,8 % pour les régions.

Projection du ratio d'autonomie fiscale en 2022

après suppression de la taxe d'habitation

Source : Mission « flash » de la délégation aux collectivités territoriales de l'Assemblée nationale sur l'autonomie financière des collectivités territoriales

2. Une complexité qui caractérise tous les niveaux de financement

a) Une fiscalité locale réduite et émiettée

À partir de 2010, les réformes successives ont conduit à la diminution progressive de la fiscalité locale. En effet, la transformation de la taxe professionnelle, la suppression de la taxe d'habitation puis la diminution de moitié de la CVAE et enfin sa suppression lors de la loi de finances initiale pour 2023 ont très fortement réduit la fiscalité locale directe.

Il en résulte que le pouvoir de taux des collectivités est désormais essentiellement concentré sur la valeur locative et s'applique quasi exclusivement sur les taxes foncières et sur les taxes sur les résidences secondaires et logements vacants.

Malgré ces vagues de suppression, en 2022, la fiscalité locale était composée d'une cinquantaine d'impôts directs et indirects, pesant sur les ménages ou les entreprises, destinés à un ou plusieurs niveaux de collectivités.

En effet, en sus des impôts locaux directs, les autres recettes fiscales locales et nationales transférées sont constituées d'une mosaïque d'impôts et taxes, d'un rendement parfois faible, avec des assiettes différentes et des systèmes de dégrèvements et compensations qui leur sont propres.

Les quatre taxes les plus importantes sont la taxe sur la valeur ajoutée (TVA), l'accise sur les énergies (ex-taxe intérieure de consommation sur les produits énergétiques [TICPE]), les droits de mutation à titre onéreux (DMTO), et la taxe spéciale sur les contrats d'assurance (TSCA).

Un foisonnement d'autres impôts et taxes concerne également l'aménagement du territoire (taxe d'aménagement, versement pour sous-densité, taxe spéciale d'équipement de la société du Grand Paris, taxe sur les bureaux en Ile-de-France, redevances pour création de bureaux ou de locaux en région Ile-de-France, taxe annuelle sur les résidences mobiles terrestres, versement destiné aux transports en commun), les droits de mutation (droit départemental d'enregistrement et taxe départementale de publicité foncière, taxes additionnelles aux droits de mutation de commerce, d'offices ministériels ou de droit au bail), et un ensemble hétéroclite d'autres prélèvements (prélèvement communal sur le produit des jeux dans les casinos, surtaxe communale sur les eaux minérales, droits de licence sur les débits de boissons, taxe sur les cartes grises, etc.).

De surcroit, les taux peuvent être fixés par les communes et les EPCI notamment par le biais de taux additionnels et/ou par les départements (DMTO) et les régions (certificats d'immatriculation). Enfin, certaines taxes reposent sur des taux forfaitaires nationaux (CVAE, IFER4(*)), mais leur assiette demeure localisée.

Il en résulte une impression avérée d'empilement sans cohérence que ne permet pas de réduire la relative concentration de ces prélèvements locaux. En effet, six impôts, à savoir la taxe foncière sur les propriétés bâties (TFPB), la CVAE, les DMTO, la TVA, les assises sur les énergies et la TSCA représentent 82 % des ressources fiscales (locales et nationales transférées) des collectivités.

La conséquence de cette complexité est un système composite et opaque, peu lisible par les élus et les citoyens. Cette multiplicité des règles et des acteurs rend difficile la lecture du financement des collectivités locales et de la réalité de la pression fiscale exercée sur les contribuables.

b) Une fiscalité nationale partagée sans vision d'ensemble qui génère des ambiguïtés sur le financement des transferts de compétences

Les réformes successives de la fiscalité locale et la suppression ou la diminution de plusieurs impôts locaux se sont accompagnées d'une part croissante d'impôts nationaux affectés aux collectivités.

Cette fiscalité nationale partagée présente plusieurs objectifs.

Historiquement, les premiers impôts nationaux partagés ont permis de financer des transferts de compétences (fiscalité « transférée »). Ainsi, depuis 2004 et l'affectation de la première part de taxe intérieure de consommation sur les produits pétroliers (TIPP) aux collectivités territoriales, la fiscalité nationale partagée n'a cessé de croître avec les transferts de compétences. Ainsi, près de 20 mécanismes de fiscalités « transférées » au titre de la décentralisation représentent 37,3 milliards d'euros en 2022. Ils se répartissent en huit quotes-parts d`accise sur les énergies et quatre de TSCA, et prennent également la forme d'impôts transférés dans leur totalité, comme la taxe sur les certificats d'immatriculation des véhicules à moteur, dont le produit, bénéficiant initialement à l'État, est désormais attribué aux régions.

En cas de retournement de conjoncture, la fiscalité transférée est complétée par un mécanisme de garantie au coût historique, témoignant ainsi d'un partage des aléas asymétrique. Dès lors, seul le coût historique fait l'objet d'une garantie constitutionnelle. Il en résulte que lorsque les compétences transférées coutent de plus en plus cher aux collectivités, ces dernières doivent assumer le surcoût par rapport au coût historique. C'est notamment le cas des départements qui assurent le service de plusieurs allocations individuelles de solidarité (revenu de solidarité active, allocation personnalisée d'autonomie, prestations de compensation du handicap).

Par ailleurs, les impôts nationaux partagés permettent désormais de compenser également les réformes ayant réduit les leviers fiscaux locaux (2018, 2021 et 2023 pour la TVA afin de faire suite à la suppression de la taxe d'habitation sur les résidences principales et de la CVAE) (fiscalité « substituée »).

Dans ce cas, la mise en place de TVA transférée en compensation de la perte de fiscalité locale a été opérée au niveau des recettes en 2020. Il en résulte que cette compensation ne permet pas de prendre en compte l'évolution différenciée des charges entre collectivités : un département qui verrait sa population augmenter deux fois plus vite qu'un autre bénéficiera alors du même dynamisme de la TVA. Comme le souligne la Cour des comptes dans son rapport sur le financement des collectivités territoriales, un tel mécanisme, sans clause de revoyure ou critères fondés sur des charges, pourrait générer une hausse des inégalités entre départements et régions.

La distinction entre fiscalité « transférée » (versée en compensation de transfert de compétences) et fiscalité « substituée » (versée en compensation de la suppression de dotations ou d'impôts locaux) est cependant, comme le souligne la Cour des comptes, largement artificielle puisqu'il s'agit dans les deux cas de recettes de fonctionnement libres d'emploi tirées d'impôts nationaux qui bénéficient aux collectivités pour financer l'exercice de leurs missions.

c) Une multi affectation des impôts qui nuit à la lisibilité d'ensemble du système de financement

Les principaux impôts multi-affectataires sont les DMTO (19,8 milliards d'euros), l'accise sur les énergies (11 milliards d'euros), la CVAE (10 milliards d'euros) qui a été supprimée par la loi de finances initiale pour 2023, les IFER (1 milliard d'euros), la taxe sur la consommation finale d'électricité (TCFE) et la taxe de séjour.

Ainsi, les IFER, qui comptent 11 composantes, sont répartis entre trois niveaux de collectivités (bloc communal, départements et régions) selon des pourcentages différents en fonction de la composante.

Autre exemple, les DMTO sont aujourd'hui affectés au bloc communal pour un quart et aux départements pour trois quarts. La Cour des comptes examine, dans le cadre de la présente enquête, le scénario d'une affectation totale au bloc communal après nationalisation de son produit (ce qui signifie que son produit continuerait d'être réparti entre les collectivités territoriales en fonction de critères prédéfinis, mais que son assiette cesserait d'être localisée).

Les fractions de l'accise sur les énergies sont également aujourd'hui réparties entre les régions et les départements.

Au-delà de la multi affectation de certains impôts, la superposition de pouvoirs de taux concurrents sur une même fiscalité avec la pratique des taux additionnels participe également à la complexité du système et à sa difficile compréhension pour le redevable qui peine à identifier le responsable du choix d'une augmentation d'un impôt.

Enfin, cette superposition diffère en fonction de la forme juridique des EPCI, entre les EPCI à fiscalité additionnelle (vote des trois taux de TFPB, taxe foncière sur les propriétés non bâties - TFPNB - et cotisation foncière des entreprises - CFE - par la commune et l'intercommunalité, avec une règle de liaison des taux) et les EPCI à fiscalité professionnelle unique (vote du taux de CFE uniquement au niveau intercommunal, le reste sans changement).

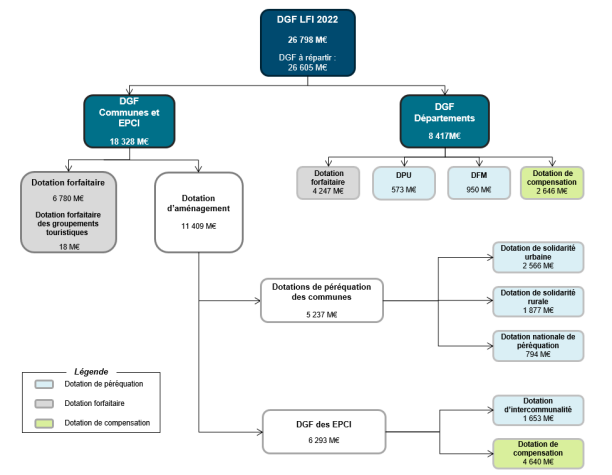

d) Des modalités de répartition de la DGF reposant sur de trop nombreux critères mal compris des élus locaux

La dotation globale de fonctionnement (DGF) comporte actuellement 12 dotations : 4 pour les communes, 2 pour les EPCI, 4 pour les départements et 2 pour les régions qui se déclinent elles-mêmes en plusieurs parts ou fractions.

Pour chaque catégorie de collectivité, on peut la diviser en deux parts :

- la part forfaitaire qui correspond à un tronc commun perçu par toutes les collectivités bénéficiaires ;

- la part péréquation dont les composantes sont reversées aux collectivités les plus défavorisées.

Structure de la DGF en LFI 2022

Source : DGCL

Les modalités de répartition de la DGF sont définies en fonction de différents critères, voire d'une combinaison de plusieurs données pondérées, notamment pour les dotations de péréquation. Au total, onze critères de ressources et dix-neuf critères de charges sont utilisés pour calculer la DGF des communes et des EPCI, six critères de ressources et neuf critères de charges pour celle des départements.

Ces critères peuvent être regroupés en deux grandes catégories : des critères de ressources et des critères de charges, qui sont de nature variée : démographique (population, nombre d'enfants, etc.), sociale (nombre de logements sociaux, quartiers prioritaires de la politique de la ville, etc.), financière (potentiel financier, effort fiscal, etc.), physique ou géographique (superficie, classement en zone de montagne, longueur de voirie, etc.) ou encore administrative (qualité de chef-lieu de canton ou d'arrondissement, classement en zone de revitalisation rurale, etc.).

Certains sont utilisés de manière transversale, pour toutes les dotations, comme la population ou les indicateurs financiers. D'autres sont utilisés de manière plus spécifique pour une dotation, pour traduire la situation particulière d'une catégorie de collectivités (par exemple, le classement en zone de revitalisation rurale, la superficie pour la dotation de solidarité rurale ou le nombre de logements sociaux pour la dotation de solidarité urbaine).

Si cette diversité des critères et des parts de DGF est garante d'une prise en compte aussi fine que possible des spécificités de chaque type de territoire, elle est également source de complexité et d'un phénomène de « saupoudrage » notamment pour la fraction « péréquation » de la dotation de solidarité rurale (DSR) qui bénéficie à plus de 33 000 communes.

e) Des modalités d'attribution des dotations d'investissement de plus en plus contraintes et complexes

Les dotations d'investissement ont changé de nature par rapport aux premières décennies de la décentralisation, passant de dotations globales d'équipement libres d'emploi à des dotations fonctionnant suivant une logique de subventions sur projets sélectionnés par le préfet de région (DSIL, DSID, DRI) ou le préfet de département (DETR, DPV). Si elle peut exister localement au gré des relations entre les préfets et les élus, les textes ne prévoient en principe pas d'association de ces derniers aux décisions d'attribution. Seule la procédure d'octroi de la DETR prévoit l'intervention d'une commission consultative d'élus, héritée de la commission existant dans le cadre de la dotation globale d'équipement (DGE).

Par ailleurs, les critères de sélection des projets sont nombreux, cumulatifs, d'origine différente (au niveau central ou déconcentré) et parfois contradictoires. Si une souplesse au niveau local se justifie par la nécessité d'adaptation aux enjeux et spécificités de chaque territoire, il en résulte une multitude de critères plus ou moins formalisés qui se révèlent peu lisibles pour les collectivités et qui sont parfois, cumulés les uns avec les autres, trop restrictifs pour permettre de retenir des projets présentant un réel intérêt pour le territoire.

De surcroit, la diversité des procédures de demande de subvention et des pièces à fournir est également source de complexité majeure pour les élus.

Enfin, les contrats et partenariats passés entre l'État et les collectivités territoriales sont aujourd'hui de plus en plus nombreux et concernent de nombreux champs thématiques (industrie, revitalisation des centres villes, ruralité, écologie...). On assiste ainsi à une multiplication des initiatives contractuelles ayant chacune leurs objectifs, leurs modalités et leur temporalité, qui peuvent être déployées en parallèle les unes des autres voire se faire concurrence.

Comme l'ont récemment rappelé les rapporteurs spéciaux de la mission « Relations avec les collectivités territoriales »5(*), il en résulte un paysage de l'action publique locale fortement complexifié, au sein duquel de nombreux élus avouent se perdre, notamment ceux issus de petites communes disposant de faibles moyens d'ingénierie.

f) Des prélèvements sur recettes (PSR) historiques sans lien avec l'évolution des charges et ressources des collectivités et minorés de variables d'ajustement difficilement acceptées par les collectivités

Nombre de PSR ont été instaurés afin de compenser à l'euro près les collectivités territoriales des conséquences des réformes de la fiscalité locale ou des politiques d'exonérations.

Ils sont donc largement définis sur la base de calculs anciens aujourd'hui décorrélés de l'évolution des charges et des ressources des collectivités en bénéficiant. C'est notamment le cas des compensations d'exonérations relatives à la fiscalité locale qui sont calculées en prenant en compte l'évolution des bases de fiscalité multipliées par le taux constaté au moment de la mise en place de l'exonération. Ainsi, la compensation prend en compte l'évolution des bases fiscales de la collectivité en excluant la dynamique de taux choisi par elle.

Ces PSR, de même que les autres concours financiers de l'État aux collectivités territoriales, connaissent, par ailleurs, des modifications indépendantes de ces modes de calculs, telles que la progression des dotations de péréquation, l'augmentation liée à l'évolution démographique ou le dynamisme des bases d'impositions.

Aussi, afin de rendre les évolutions des concours financiers aux collectivités territoriales compatibles avec les objectifs de maîtrise des dépenses publiques, ceux-ci ont fait l'objet de mesures de maîtrise dès la LFI 2008 qui prévoyait de réduire à la seule inflation la progression de l'ensemble des concours de l'État. Dès lors, les dotations dont les taux de croissance étaient supérieurs à l'inflation étaient compensées par la baisse corrélative d'autres dotations, dites « variables d'ajustement », dont le montant était ajusté en conséquence.

Dans le prolongement de cette logique, la LFI 2009 a étendu le nombre de ces variables de manière à répartir plus équitablement la charge entre les différentes dotations faisant l'objet d'une minoration. Entre 2017 et 2019, l'assiette des variables a encore été élargie aux dotations figées issues de la réforme de la taxe professionnelle pour neutraliser la dynamique importante d'un certain nombre de dotations et prélèvements sur recettes au sein de l'enveloppe des concours financiers.

Ce mécanisme de minoration des variables d'ajustement est largement contesté en ce qu'il revient à minorer des dotations supposées compenser à l'euro près les collectivités territoriales des conséquences de précédentes réformes fiscales.

3. Une évolution des ressources au fil de l'eau sans lien avec les charges et les missions des collectivités

Comme le rappelle la Cour des comptes dans son rapport, la compensation des transferts de compétences est un principe constitutionnel qui doit obéir à un principe de neutralité budgétaire. Son application stricte prévoit que la compensation financière accordée par l'État doit être intégrale, par l'affectation de ressources équivalentes au « coût historique » supporté par l'État, à l'euro près.

Or, comme l'a rappelé la jurisprudence du Conseil constitutionnel6(*), l'État n'a pas à réévaluer les modalités de compensation en fonction du coût d'exercice des charges transférées : seul le coût historique fait l'objet d'une garantie constitutionnelle.

Dans ce contexte, l'absence de compensation pérenne fait l'objet d'un désaccord récurrent entre l'État et les collectivités territoriales. Ces dernières insistent sur le fait que le transfert d'une compétence doit s'accompagner des moyens d'y faire face dans la durée. Elles considèrent également que les décisions de l'État ayant pour conséquence un renchérissement de l'exercice des compétences transférées doivent être compensées en application du principe du décideur payeur.

De surcroit, les compensations de fiscalité locale diminuée ou supprimée se sont également opérées à l'euro près à un instant t sans considération de l'évolution des charges (à la hausse ou à la baisse) des collectivités territoriales.

Aussi, en raison d'une attrition de la fiscalité locale, du principe de compensation au coût historique et des incertitudes sur le dynamisme des parts d'impôts nationaux transférés, le lien entre ressources et charges des collectivités territoriales est de plus en plus distendu.

4. Une évolution du panier des ressources qui génère une absence de cohérence sur les indicateurs financiers

a) Des modifications apportées pour tenir compte de l'évolution du panier de ressources....

Les produits, réels ou potentiels, perçus par les collectivités au titre de la taxe d'habitation (TH) et de la taxe foncière sur les propriétés bâties (TFPB) entrent dans la composition des indicateurs financiers utilisés de manière transversale dans le calcul de la plupart des dotations et fonds de péréquation. Ces indicateurs sont le potentiel fiscal, l'effort fiscal et le coefficient d'intégration fiscale (CIF).

Les collectivités perçoivent, depuis 2021, un nouveau panier de ressources liées aux réformes fiscales suivantes :

- la suppression de la taxe d'habitation sur les résidences principales, qui conduit les communes à percevoir la TFPB départementale et les départements et les EPCI à fiscalité propre à percevoir de la TVA en substitution ;

- la diminution de la TFPB et de la CFE due sur les locaux industriels dans le cadre de la réforme des impôts de production, qui fait l'objet d'une compensation des collectivités du bloc communal sous la forme d'un prélèvement sur recettes institué par la loi de finances initiale pour 2021.

Le nouveau panier de ressources perçu par les collectivités depuis 2021 a donc impliqué une refonte de ces indicateurs, opérée en deux temps. Dans un premier temps, l'article 252 de la loi de finances pour 2021, préservant largement la structure et les finalités de ces indicateurs, les a néanmoins ajustés pour intégrer dans leur calcul les nouvelles ressources locales, à savoir la taxe sur la valeur ajoutée et la TFPB communale (dont le montant perçu est affecté d'un coefficient correcteur). Cette nouvelle définition permet ainsi aux indicateurs actuels de continuer à jouer leur rôle en 2022 et les années suivantes. Dans un second temps, l'article 194 de la loi de finances pour 2022 a prolongé les évolutions initiées en loi de finances pour 2021 en :

- intégrant dans le calcul des potentiels fiscal et financier communaux plusieurs recettes libres d'emploi perçues par les communes : les droits de mutation à titre onéreux (DMTO), la taxe locale sur la publicité extérieure, la taxe sur les pylônes électriques, la taxe de stockage sur les déchets nucléaires ainsi que la majoration de la taxe d'habitation sur les résidences secondaires ;

- simplifiant le calcul de l'effort fiscal pour le recentrer sur les impôts effectivement levés par les communes et sur lesquels elles disposent d'un pouvoir de taux, rapportés aux impôts qu'elles pourraient lever si elles appliquaient les taux moyens nationaux d'imposition.

L'ensemble des évolutions issues des lois de finances pour 2021 et 2022, pour le potentiel financier comme pour l'effort fiscal des communes, sont couvertes par une fraction de correction afin d'éviter que ces réformes ne déstabilisent la répartition des dotations. La neutralisation des effets des réformes est complète en 2022 ; la fraction décroîtra ensuite de manière très progressive pour s'éteindre en 2028.

La refonte de la fiscalité locale et la baisse des impôts de production n'ont donc aucun impact sur la répartition de la DGF en 2022.

b) ...mais des travaux qui doivent se poursuivre pour lisser les effets des réformes sur la fiscalité locale

Malgré les modifications intervenues en LFI 2021 et LFI 2022, la suppression des produits fiscaux levés par les EPCI à fiscalité propre pourrait produire des effets indésirables sur le calcul de l'effort fiscal sur le territoire d'une commune.

De surcroit, les simulations présentées, notamment au comité des finances locales, relatives à la suppression de l'effort fiscal ou à sa substitution par le revenu par habitant ne sont pas pleinement satisfaisantes.

Par ailleurs, concernant les départements, si les adaptations du potentiel financier sur les dotations et fonds de péréquation sont neutralisées par une fraction de correction pérenne, cette dernière fragilise cependant la capacité, à terme, de cet indicateur à donner une image fidèle de la richesse relative des départements.

Enfin, à la suite de la suppression de la CVAE, le panier de ressources des départements comme celui des communes va connaitre des évolutions dont il faudra également tenir compte dans les modalités de calcul des indicateurs financiers.

B. UNE RÉFORME DONT LA NÉCESSITÉ EST UNANIMEMENT RECONNUE MAIS QUI DEVRA RÉUSSIR À CONCILIER DES INTERÊTS CONTRADICTOIRES DANS UN CONTEXTE DE DÉFIANCE ACCRUE ENVERS L'ÉTAT

1. Les objectifs contradictoires du financement des collectivités : autonomie ou dynamisme des recettes, limitation des dépenses de fonctionnement mais développement de l'investissement local

Si les acteurs locaux, élus, associations d'élus, comité des finances locales, posent un diagnostic identique sur les modalités de financement des collectivités territoriales et appellent de manière unanime à une réforme d'ensemble, force est de constater que les objectifs qui président au financement des collectivités sont de nature contradictoire.

La Cour des comptes, durant son instruction, a identifié trois attentes principales des représentants des collectivités.

En premier lieu, les élus souhaitent une visibilité et une prévisibilité accrue sur l'évolution de leurs recettes afin notamment d'inscrire leur action et les investissements nécessaires dans le moyen terme. Ce premier critère devrait, par ailleurs, s'accompagner d'un certain dynamisme des ressources.

Le deuxième objectif d'une réforme du financement des collectivités est la capacité à agir sur les recettes, ce qui renvoie à la notion d'autonomie fiscale au-delà de la seule autonomie financière.

Enfin, le financement des collectivités doit se caractériser par des mécanismes de solidarité et péréquation forts afin de lisser les inégalités entre territoires.

Cependant, au sein même de ces trois principaux objectifs, on constate des contradictions difficilement conciliables entre elles.

a) Une autonomie fiscale accrue en contradiction avec le dynamisme des recettes et une solidarité plus importante

En effet, l'objectif de visibilité et de prévisibilité des recettes, de même que leur dynamisme, tend à privilégier un accroissement des fractions d'impôts nationaux transférés dynamiques alors que l'autonomie fiscale accrue nécessiterait davantage de fiscalité directe locale par création d'un nouvel impôt ou par augmentation des pouvoirs de taux.

Or, la fiscalité locale directe, même associée à un pouvoir de taux n'assure pas nécessairement un dynamisme des recettes du fait des limites politiques au relèvement des taux dans un contexte de prélèvements obligatoires déjà élevés et d'absence, à ce jour, de réévaluation des valeurs locatives.

De surcroit, si plusieurs associations d'élus souhaitent un renforcement de l'autonomie fiscale des collectivités, elles reconnaissent qu'une augmentation des leviers fiscaux serait de nature à renforcer les inégalités de ressources. Une telle évolution impliquerait donc vraisemblablement un renforcement de la péréquation horizontale, dont l'acceptabilité est parfois difficile.

b) Une volonté d'encadrement des dépenses de fonctionnement des collectivités par l'État en contradiction avec l'incitation à l'investissement local

Depuis plusieurs années, l'État a souhaité limiter la hausse tendancielle des dépenses de fonctionnement des collectivités par le biais de plusieurs mécanismes : la baisse de la DGF jusqu'en 2018, puis la mise en place des contrats de Cahors qui fixaient un objectif d'évolution des dépenses de fonctionnement et enfin la nouvelle tentative d'encadrement des dépenses de fonctionnement, dans le cadre de contrats dits « de confiance » dans le projet de loi de programmation des finances publiques pour la période 2023-2027 et le projet de loi de finances pour 2023.

Cette volonté de limiter la hausse tendancielle des dépenses de fonctionnement des collectivités est cependant contradictoire avec le maintien à un niveau élevé (près de 2 milliards d'euros) des dotations d'investissement et une incitation forte du Gouvernement à développer l'investissement local.

Or, les dépenses d'investissement des collectivités généreront de facto une hausse des dépenses de fonctionnement, pour la maintenance et l'entretien de ces nouveaux investissements (y compris des dépenses de personnel), même si certaines d'entre elles, liées à la rénovation thermique des bâtiments, contribueront aussi à diminuer les dépenses pour l'achat des matières énergétiques (électricité, gaz...).

La réforme des finances locales devra donc relever le défi de concilier ces objectifs contradictoires notamment dans une période inflationniste et de nécessité pour les collectivités d'investir pour répondre aux enjeux de la transition écologique.

2. Une défiance accrue envers l'État

Cette nécessaire réforme doit cependant intervenir dans un contexte de défiance accrue des collectivités territoriales envers l'État qui ne facilite pas le dialogue.

Plusieurs causes expliquent cette méfiance et les relations tendues qui peuvent aujourd'hui exister entre l'État et les collectivités.

a) Une diminution des concours financiers suivie d'un système de contractualisation en raison de la méfiance de l'État envers les collectivités et, subséquemment, à l'origine d'une défiance des collectivités envers l'État

Premièrement, de 2013 à 2018, l'État a réduit ses contributions aux collectivités territoriales de plusieurs manières :

- une diminution de la dotation globale de fonctionnement de 14,5 milliards d'euros entre 2013 et 2018, cette dernière passant de 41,5 milliards d'euros à 27 milliards d'euros ;

- une diminution globale des prélèvements sur recettes de 15,3 milliards d'euros soit 800 millions d'euros en sus de la baisse de la DGF.

À compter de 2018, le niveau de la DGF a été stabilisé à périmètre constant. Cependant, cette diminution s'est inscrite dans le cadre des contrats de Cahors visant à encadrer la progression des dépenses réelles de fonctionnement en imposant une diminution de 13 milliards d'euros par rapport à la trajectoire tendancielle et spontanée de ce type de dépense, soit 2,6 milliards d'euros par an. Cette contractualisation de la trajectoire financière a concerné les 322 collectivités (régions, départements, EPCI et communes) dont le budget principal dépassait 60 millions d'euros, d'après l'article 29 de la loi de programmation des finances publiques 2018-2022. Les contrats conclus entre ces dernières et l'État fixaient ainsi un objectif d'évolution des dépenses de fonctionnement compris entre +0,75 % et +1,65 %, avec un mécanisme de sanction (consistant en une reprise financière égale à 75 % de l'écart constaté ou à 100 % de l'écart pour les collectivités ayant refusé de signer un contrat) pour les collectivités dépassant l'objectif.

Ils ont été perçus, par les collectivités territoriales, comme un signe de méfiance de l'État qui, par ce biais, tendrait à mettre en cause la rigueur de la gestion budgétaire des collectivités et entendrait limiter leur libre administration.

b) L'échec de la tentative gouvernementale de mise en place d'un nouveau dispositif d'encadrement des dépenses de fonctionnement des collectivités pour la période 2023-2027

Enfin, le projet de loi de programmation des finances publiques pour la période 2023-2027, dans son article 23, prévoyait un dispositif comportant un premier volet préventif : à compter de 2023, le respect de l'Odedel devait être surveillé à l'échelle des catégories de collectivités territoriales (régions, département, bloc communal) et un volet correctif en cas de non-respect de l'objectif par une catégorie dans son ensemble. Dans ce cas, les collectivités et groupements qui auraient dépassé l'objectif auraient été exclus de l'octroi des dotations de l'État, et auraient dû conclure, avec ce dernier, un accord de retour à la trajectoire portant sur la progression de leurs dépenses réelles de fonctionnement d'une inspiration très comparable à celle qui prévalait sous la loi de programmation des finances publiques 2018-2022 avec les contrats dits « de Cahors ».

Et alors même que cet article avait été supprimé par l'Assemblée nationale et le Sénat, le Gouvernement l'a réintroduit dans le projet de loi de finances pour 2023. Sur la forme, le procédé consistant à réintroduire au sein du projet de loi de finances, à la faveur de la procédure prévue par l'article 49, alinéa 3 de la Constitution pouvant être mise en oeuvre sans limitation pour les lois de finances, une disposition expressément rejetée par les deux assemblées sur un autre texte a été fortement critiqué par les sénateurs qui ont, de nouveau, supprimé cet article en première lecture, article qui n'a pas été réintégré lors de la deuxième lecture à l'Assemblée nationale.

Il en est résulté un climat encore détérioré entre le Gouvernement et les collectivités territoriales qui ont pourtant démontré ces dernières années leur esprit de responsabilité ainsi que la rigueur de leur gestion.

c) Les suppressions successives d'impôts locaux : un dessaisissement des prérogatives fiscales des collectivités territoriales

Les dernières années ont été marquées par une succession de suppression d'impôts locaux, qui a considérablement contribué à accroître la défiance des élus à l'égard de l'État. Ce processus constitue une tendance de fond, au nom soit du soutien au pouvoir d'achat des ménages, qui avait justifié la suppression de la taxe d'habitation sur les résidences principales en loi de finances pour 20207(*), soit de la compétitivité des entreprises, qui avait justifié la suppression de la taxe professionnelle en loi de finances pour 20108(*) puis la politique de baisse des impôts dits « de production » avec la suppression en deux temps de la CVAE et la baisse de la CFE et de la TFPB des locaux industriels.

En premier lieu, l'article 8 de la loi de finances pour 2021 a abaissé, à compter de 2021, le taux de CVAE (division par deux de ce taux qui passe de 1,5 % à 0,75 %) en supprimant la part de CVAE (50 %) affectée à l'échelon régional. Corrélativement, le schéma de financement des régions a été revu en substituant à la CVAE une fraction de TVA.

La conséquence de cette mesure est ainsi une division par deux du montant de l'imposition due par les entreprises au titre de la CVAE soit une diminution de son produit annuel d'environ 7,2 milliards d'euros.

En second lieu, l'article 29 de la même loi a procédé à une réforme des modalités d'établissement de la valeur locative cadastrale des locaux industriels qui intervient dans l'établissement de la taxe foncière sur les propriétés bâties et sur la cotisation foncière des entreprises. L'allègement d'impôt qui en a résulté est de 1,75 milliard d'euros pour la taxe foncière sur les propriétés bâties et à 1,54 milliard d'euros pour la cotisation foncière soit un total de 3,3 milliards d'euros. Elle correspond à une diminution des taux applicables de 8 % à 4 % pour les sols et terrains et de 12 % à 6 % pour les constructions et installations foncières.

La baisse de recettes pour les communes et EPCI impactés par cette réforme a été compensée par l'institution d'un prélèvement sur recettes de l'État.

Après la suppression de la part de CVAE affectée aux régions en loi de finances initiale pour 2021, la loi de finances pour 2023 a supprimé la CVAE sur deux ans (2023 et 2024). Cet impôt local a généré 9,7 milliards de produit fiscal en 2021 pour les collectivités, soit 11 % de leurs recettes fiscales. Cette suppression partielle en 2023 puis totale en 2024 sera compensée à l'euro près par une fraction de TVA.

Enfin, la suppression totale, à compter de 2023, de la taxe d'habitation sur les résidences principales a privé les EPCI et les départements de leur principal pouvoir de taux et d'assiette, dans la mesure où les collectivités ont été compensées de la perte de ce produit fiscal comme suit :

- pour les communes : par le transfert de la part départementale de la taxe foncière sur les propriétés bâties (TFPB) (15 milliards d'euros) ainsi que par une dotation de compensation de l'État de 0,4 milliard d'euros. Elles sont donc seules à conserver un impôt local avec pouvoir de taux ;

- pour les établissements publics de coopération intercommunale (EPCI) : par l'affectation d'une fraction dynamique de TVA pour un montant équivalent au produit des bases 2020 et du taux de taxe d'habitation applicable en 2017 ;

- pour les départements : par l'affectation d'une fraction dynamique de TVA en compensation des recettes de la taxe foncière sur les propriétés bâties désormais affectées aux communes ;

- pour la ville de Paris : par l'affectation d'une autre fraction de TVA.

Ces réformes successives ont eu pour conséquence de réduire l'autonomie fiscale des collectivités et dans le cas de la CVAE, de limiter le « retour sur investissement » des politiques publiques permis par la fiscalité, en les rendant de plus en plus dépendantes à des fractions de TVA sur lesquelles elles n'ont aucune prise et dont le dynamisme actuel dans un contexte d'inflation ne peut être considéré comme une tendance pérenne.

Il en résulte que, même compensées à l'euro près, ces réformes ont été mises en oeuvre sans véritable dialogue avec les collectivités et ont pu accroitre la défiance de ces dernières envers l'État qui les privait, par ce biais, de moyens d'action sur leurs ressources.

Dès lors, si une réforme des finances locales devait être initiée à court ou moyen terme, il parait indispensable qu'elle se fonde au préalable sur un dialogue apaisé et une confiance renouvelée entre le Gouvernement et les élus locaux.

II. DES PISTES ET RECOMMANDATIONS QUI TÉMOIGNENT DE LA COMPLEXITÉ D'UNE RÉFORME GLOBALE TOUT EN CONSTITUANT UNE BASE DE TRAVAIL PRÉCIEUSE POUR L'AVENIR

A. LA MÉTHODE DES SCÉNARIOS POLAIRES MET EN ÉVIDENCE L'ÉTROITESSE DES MARGES DE MANoeUVRE POUR RÉFORMER LE PANIER DE RESSOURCES DES COLLECTIVITÉS TERRITORIALES

Conformément au cadre fixé avec les rapporteurs de la commission des finances, la Cour des comptes a présenté trois scénarios « polaires » de réforme du système de finances locales, sur la base du constat partagé, rappelé en première partie. Ces scénarios s'articulent autour des trois grandes catégories de ressources des collectivités territoriales :

1° le renforcement des ressources locales, issues notamment de la fiscalité locale ;

2° le renforcement de la fiscalité partagée ;

3° le renforcement des dotations de l'État.

À la demande expresse de la commission des finances, la Cour a ensuite présenté un scénario intermédiaire de réforme possible, qui correspond à une synthèse des orientations de chaque scénario polaire.

Au plan méthodologique, cette présentation permet aux décideurs d'apprécier les possibilités pour renforcer la part de tel ou tel type de ressource au sein du panier global et de mesurer les avantages et limites associés, appréciés à l'aune de trois critères identifiés par la Cour :

- un critère d'équilibre des finances locales pour répondre aux enjeux de prévisibilité du financement ;

- un critère de territorialisation et de capacité d'action des collectivités territoriales sur leurs ressources ;

- un critère de solidarité relatif aux inégalités de richesse entre les territoires.

Les rapporteurs n'entendent pas, à ce stade, « trancher » entre les différents scénarios présentés par la Cour, ni préempter la nécessaire concertation qu'ils appellent de leurs voeux dans le cadre d'une gouvernance renouvelée (voir infra). Poursuivant le souci de clarification du débat amorcé par la Cour, ils tiennent cependant à formuler un certain nombre d'observations qui mettent en évidence l'étroitesse des marges de manoeuvre existantes pour réformer le panier de ressources actuel des collectivités territoriales.

1. Le renforcement de la fiscalité locale au niveau du bloc communal présente le risque d'alourdir la pression fiscale ou d'aggraver les inégalités territoriales, et pose la question de son acceptabilité pour les autres strates

Le premier scénario polaire présenté par la Cour consiste à accroître la part des ressources locales dans le panier de ressources des collectivités territoriales. Au premier rang de ces ressources - qui comprennent également les redevances et produits domaniaux - figurent les impôts directs locaux, ce en dépit de leur importante érosion au fil des réformes des dernières années (voir supra).

La principale orientation retenue par la Cour au titre de ce scénario, reprise dans le scénario intermédiaire, est de concentrer la fiscalité locale sur le bloc communal.

Une telle option appelle plusieurs observations des rapporteurs.

Tout d'abord, il est indéniable que le fait de disposer d'une capacité d'action sur les recettes revêt une importance particulière au niveau du bloc communal, où subsiste la clause générale de compétences et où sont mis en oeuvre les services publics de proximité.

Ensuite, force est de constater que le bloc communal est déjà la strate de collectivité pour laquelle la fiscalité locale représente la part la plus importante de ses ressources, phénomène accentué depuis la redescente au bloc communal de la TFPB départementale et la suppression de la CVAE.

Enfin, il est acquis qu'à droit constant, le fait de renforcer la fiscalité locale aurait pour effet, compte tenu de l'inégale répartition des bases fiscales, d'accroître les inégalités territoriales. Une telle option impliquerait donc un effort supplémentaire de péréquation horizontale, dont on sait que l'acceptabilité politique est fragile.

Deux pistes principales sont identifiées pour augmenter la part de la fiscalité locale dans le panier de ressources du bloc communal.

L'institution d'un impôt résidentiel est examinée par la Cour, qui ne retient pas cette proposition. Un tel instrument aurait pour vertu de restaurer le lien de responsabilité démocratique réalisé par l'impôt entre la collectivité et l'électeur usager des services publics locaux. Il convient de relever à cet égard qu'outre la difficulté à définir des paramètres à la fois socialement justes et de nature à générer un rendement suffisant, la restitution aux communes d'un nouveau dispositif fiscal fait courir le risque d'un relèvement de la pression fiscale sur les contribuables locaux.

L'autre option, privilégiée par la Cour, est celle consistant à transférer au bloc communal les impôts revenant aux autres strates de collectivités territoriales, les régions et les départements. Cette option n'est cependant pas exempte de limites.

Certes, comme la Cour le souligne, les éléments de fiscalité locale revenant aux régions et aux départements ne sont pas pleinement cohérents avec les compétences qui leur sont attribuées.

En effet, le produit des DMTO des départements, assis sur les transactions immobilières réalisées sur le territoire, est volatil et corrélé négativement avec les charges auxquels ces derniers font face au titre de leurs compétences d'action sociale. Il en résulte des situations financières très tendues voire insoutenables dans certains territoires. C'est le cas notamment du département des Ardennes qui présente des DMTO faibles (95 euros par habitant soit quatre fois moins que les départements les mieux pourvus - entre 300 et 440 euros par habitant après mise en oeuvre du dispositif de solidarité -). Parallèlement les aides à la personne représentent, dans ce département, 424 euros par habitant contre 345 euros pour la moyenne de la strate. Par ailleurs, certains représentants du bloc communal, à l'instar de France Urbaine lors de son audition par la commission des finances, considéraient que les DMTO correspondaient davantage en principe au fruit d'un « travail communal » (voir infra).

De même les régions, qui sont chargées de développer l'offre de transports en commun au titre de leur compétence d'autorités organisatrices de la mobilité (AOM), perçoivent des recettes fiscales issues de la route (taxe sur les conventions d'assurance, accise sur les énergies) : il en résulte que plus elles développeront cette compétence plus leurs recettes, paradoxalement, vont se contracter.

Pour autant, les représentants des régions et des départements entendus par les rapporteurs ont marqué leur attachement à la préservation d'une fiscalité locale à leur échelon.

L'Assemblée des départements de France (ADF) s'est prononcée en défaveur d'une nationalisation ou d'un transfert au bloc communal des DMTO. Les rapporteurs soulignent par ailleurs qu'une telle évolution aurait des effets de bords, non anticipés par la Cour dans son rapport, sur le système de péréquation des départements qui est désormais exclusivement fondé sur cette ressource au travers du fonds national de péréquation des DMTO (FNP-DMTO), doté de 1,6 milliard d'euros. Elle conduirait également à remettre en cause le mécanisme de mise en réserve contra-cyclique appliqué depuis 2022 aux produits des DMTO (voir infra).

Tout en rappelant la nécessité de revoir le système de financement des régions compte tenu de l'incohérence évoquée entre leurs ressources et leurs compétences, le représentant de Régions de France entendu par la commission des finances a quant à lui déclaré qu'il « n'exist[ait] pas de consensus entre les présidents de région sur le sujet de l'autonomie fiscale »9(*).

En tout état de cause, les rapporteurs relèvent que la traduction, dans le scénario intermédiaire proposé par la Cour, de l'orientation consistant à concentrer la fiscalité locale sur le bloc communal, est en pratique de portée minime. En effet, la Cour propose par ailleurs de nationaliser, pour les motifs d'incohérence évoqués supra, les principaux impôts locaux des régions et des départements que sont les DMTO - qui seraient certes redistribués au bloc communal en fonction de critères locaux - la taxe sur les certificats d'immatriculation et l'accise sur les énergies. En définitive, les seuls impôts régionaux et départementaux que la Cour propose de transférer directement au bloc communal, sans passer par une étape intermédiaire de nationalisation, sont les parts d'IFER qu'elles perçoivent aujourd'hui, représentant 0,9 milliard d'euros seulement.

2. Le renforcement de la fiscalité transférée se heurte à la rareté des impôts « partageables » et pose la question de leurs modalités de répartition

Le deuxième scénario polaire présenté par la Cour consiste à renforcer la part des impôts nationaux partagés avec les collectivités territoriales (21 % des recettes des collectivités en 2021). Il est d'abord à noter que même si les collectivités ne disposent pas de pouvoirs de taux ou d'assiette sur de telles ressources, celles-ci restent prises en compte pour apprécier au plan juridique l'autonomie financière des collectivités territoriales.

Cette modalité de financement peut concourir à l'objectif d'attribution de ressources dynamiques et d'équilibre, comme en témoigne la mobilisation privilégiée de la TVA pour compenser la suppression de la DGF des régions depuis 2018, la suppression de la TH des EPCI et la perte de TFPB des départements depuis 2021, et enfin la suppression de la CVAE pour les régions depuis 2021 et pour les autres strates à compter de 2023.

Là encore, les travaux de la Cour montrent que les marges de décision sont faibles.

La mobilisation de la TVA pour compenser l'impact financier des réformes récentes affectant les sphères locale et sociale a abouti au fait qu'à compter de 2023, l'État perçoive désormais moins de la moitié de son produit, à rebours de l'objet historique de cet impôt de rendement pour l'État. Les possibilités d'un recours accru à la TVA sont à cet égard limitées. Il est également à noter que des obstacles juridiques liés au droit de l'Union européenne s'opposent à toute possibilité de conférer aux collectivités territoriales une capacité de modulation de son taux.

Or, peu de nouveaux impôts sont partageables. L'accise sur les énergies, déjà partagée avec les régions et les départements, n'offre pas de garantie pour l'avenir puisqu'en tant que taxe « pigouvienne », sa vocation est de diminuer à mesure que progresse la décarbonation de l'économie. La Cour écarte également le recours à la contribution sociale généralisée (CSG), dont la vocation est de financer la sécurité sociale. Les pistes de partage de l'impôt sur le revenu (IR) et de l'impôt sur les sociétés (IS) paraissent en revanche à explorer. Il est à noter que rien ne s'oppose, au plan juridique comme technique, à conférer aux collectivités un pouvoir de modulation locale des taux, bien que la Cour ne le préconise pas. Cette modulation locale aurait par ailleurs pour conséquence de créer une concurrence fiscale potentiellement importante entre les territoires.

La principale orientation retenue par la Cour au titre de ce scénario, reprise dans le scénario intermédiaire, est de privilégier le partage de recettes fiscales nationales pour les régions et les départements, en recherchant une cohérence avec leurs compétences respectives.

Pour les régions, un partage de l'IS est ainsi envisagé, par cohérence avec leurs compétences économiques, en lieu et place de l'accise sur les énergies et de la taxe sur les certificats d'immatriculation qui seraient nationalisés. Régions de France, lors de son audition par la commission des finances, a déclaré qu'une telle perspective serait plutôt bien accueillie, tout en alertant sur le fait qu'avec l'IS et la TVA, les recettes fiscales des régions seraient intégralement liées à la conjoncture économique, ce qui les exposeraient de manière accrue au risque d'une crise. Par ailleurs, il resterait à déterminer si cette part d'IS serait véritablement « localisée » - c'est-à-dire que le montant perçu par chaque région correspondrait aux bases présentes sur son territoire - ou bien répartie selon des critères d'activité économique définis au niveau national.

Pour les départements, un partage de l'IR est suggéré. La vocation redistributive de cet impôt n'est pas étrangère, dans sa philosophie, aux compétences sociales des départements. Toutefois, une localisation de l'IR à l'échelle des départements n'aurait pas grand sens, compte tenu de l'évidente corrélation négative entre bases d'IR et dépenses sociales sur les territoires départementaux. Il faudrait donc, comme le propose la Cour, répartir le produit de cet impôt en fonction de critères de ressources et de charges.

Il est à noter que jusqu'à 2023, la répartition d'éléments de fiscalité partagée substituée à des impôts locaux supprimés ne dépendait pas de critères fixés au niveau national, comme cela est envisagé par la Cour concernant l'IS et l'IR. L'article 55 de la loi de finances initiale pour 2023 supprimant la CVAE et assurant sa compensation par une fraction de TVA marque à cet égard un tournant conceptuel en prévoyant que la part dynamique de cette fraction abonderait un fonds national de l'attractivité économique des territoires, réparti en fonction de critères qui restent à déterminer par décret.

Les rapporteurs alertent cependant sur le fait que dans ces conditions, avec un partage d'impôts nationaux, qui repose sur des critères correspondant à des objectifs de politique publique aisément modifiables d'une année sur l'autre, de telles ressources s'apparentent davantage à une forme de dotation de l'État déguisée dont l'évolution du montant global serait indexé à la dynamique d'un impôt particulier. À cette aune, il est significatif de constater que la Cour recommande « de refondre progressivement les critères de répartition des dotations de l'État et des impôts nationaux partagés ».

3. Un renforcement de la part des dotations de l'État se heurterait aux exigences de préservation de l'autonomie financière des collectivités et à la complexité des enjeux qui s'attachent à leurs modalités de répartition

Le troisième scénario polaire consiste à renforcer la part des dotations et subventions (26 % des recettes des collectivités en 2021).

Comme le souligne la Cour, une telle option est juridiquement contrainte par le principe d'autonomie financière qui, selon la loi organique n° 2004-758 du 29 juillet 2004 prise en application de l'article 72-2 de la Constitution relative à l'autonomie financière des collectivités territoriales, limite à 40 % la part des dotations dans leurs ressources totales.

Par ailleurs, au plan politique, accroître la part des dotations revient à accroître la dépendance financière des collectivités territoriales à l'égard de l'État, à rebours de l'esprit de la décentralisation.

Les rapporteurs considèrent que le principal enjeu qui s'attache aux dotations de l'État est moins celui de leur part dans le panier de ressources global, qui n'a pas vocation à s'accroître pour les raisons évoquées, que celui de leurs modalités de répartition, aujourd'hui insatisfaisantes.

Si la proposition d'attribuer une nouvelle « dotation d'action sociale » aux départements peut constituer une piste intéressante pour répondre à la problématique particulière du dynamisme des allocations individuelles de solidarités (AIS) aujourd'hui sous compensées, la solution préconisée pour le bloc communal est plus incertaine. La Cour se borne à envisager une nouvelle « dotation de fonctionnement des communes » sans spécifier en quoi elle se distinguerait, dans ses modalités de répartition et dans son évolution annuelle, de l'actuelle DGF.

La « remise à plat » de la DGF constitue pourtant un chantier prioritaire, sans cesse ajourné depuis les travaux de la mission « Pires Beaune / Germain » de 201510(*). En son sein, la dotation forfaitaire est le fruit d'une sédimentation de dispositifs historiques, sans cohérence d'ensemble. Quant à ses composantes péréquatrices, celles-ci reposent encore pour l'essentiel sur des critères de richesse potentielle largement caducs dans un contexte marqué par une fiscalité locale largement érodée et assise sur des bases, les valeurs locatives, largement vétustes ou sur des indicateurs de charges indirects frustes (population, revenu moyen). Au cours de leurs différents travaux11(*), les rapporteurs spéciaux des crédits de la mission « Relations avec les collectivités territoriales » ont plusieurs fois insisté sur l'importance de mieux prendre en compte les charges supportées par les collectivités territoriales dans les systèmes de péréquations verticales et horizontales.

Ils se sont, à cet égard, intéressés au cas des collectivités locales en Italie , où le système de péréquation fonctionne selon une méthode originale, définie par une loi du 5 mai 2009 qui repose sur des indicateurs de « besoins de financement standards » , qui doivent permettre de mesurer précisément le coût de fourniture d'un service public local dans chaque collectivité afin de répartir en conséquence les fonds de péréquation et de financer un « niveau essentiel » de service public12(*).

Il est certes compréhensible qu'un travail d'une telle ampleur, qui suppose un travail fin de simulation, n'ait pu être mené dans le cadre de l'enquête de la Cour. À cet égard, il reviendra au Parlement, au Gouvernement et aux collectivités territoriales d'engager les travaux en ce sens.

B. À PLUS COURT TERME, DES PISTES INTÉRESSANTES D'AMÉLIORATION DU SYSTÈME SONT PRÉSENTÉES