B. CETTE TRAJECTOIRE APPELLE DES MESURES DE REDRESSEMENT

1. Le relèvement des taux de contribution employeur de l'État est devenu inévitable

Les dépenses engagées ou ordonnancées au titre du CAS devant être exclusivement financées par des recettes en lien direct avec elles12(*), le solde cumulé du CAS ne peut être négatif.

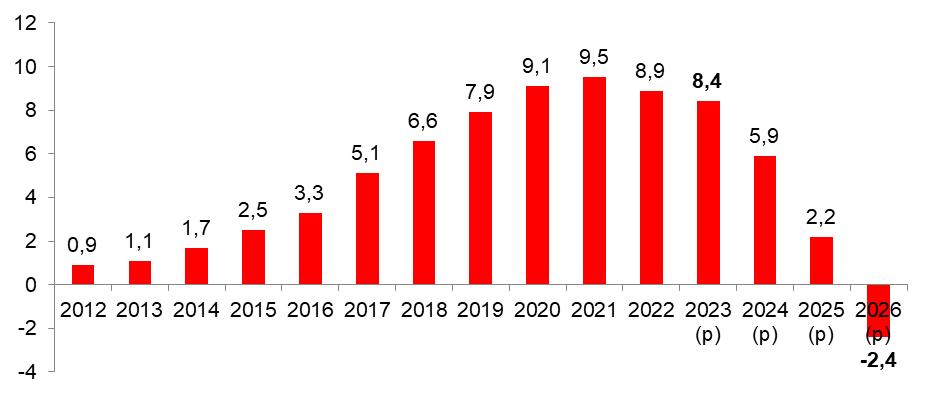

Alimenté par les excédents du CAS liés à la faiblesse de l'inflation, au relèvement progressif du taux de contribution employeur de l'État et à la montée en charge de la réforme des retraites de 2010, le solde cumulé est passé de 900 millions d'euros en 2012 à 9,5 milliards d'euros en 2021. Ces sommes ne sont pas mises en réserve au niveau du CAS, mais y sont simplement inscrites en comptabilité et abondent ensuite le budget général de l'État.

Sous l'effet du vieillissement démographique,

aggravé par la dynamique inflationniste, le CAS

« Pensions » est toutefois devenu

déficitaire en 2022 (- 600 millions d'euros) et le

resterait en 2023

(- 500 millions d'euros). Cette trajectoire

devrait sensiblement s'aggraver à compter de 2024, avec

un déficit de l'ordre de 2,5 milliards d'euros.

Le solde cumulé du CAS devrait ainsi être entièrement consommé à l'horizon de 2026, ce qui rendra nécessaire un nouveau relèvement des taux de contribution employeur de l'État. D'après le service des retraites de l'État (SRE), une augmentation d'un point permettrait de couvrir un milliard d'euros de déficit.

Évolution du solde cumulé du CAS

« Pensions »

à taux de contribution employeur

constants

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après les annexes au PLF pour 2024

Le rapporteur souligne qu'aucune précision n'a pu lui être apportée par le SRE sur le niveau envisagé de ce relèvement, ni sur l'échéance à laquelle il devrait intervenir. Il lui paraît nécessaire que cette hausse soit mise en oeuvre le plus rapidement possible afin d'éviter un effet trop brutal sur les budgets des ministères.

Le rapporteur relève toutefois que, sans la réforme des retraites, le déficit du régime serait supérieur d'environ 300 millions d'euros en 2025 et de 1 à 1,2 milliard d'euros en 2035.

2. Le transfert au régime général des gains tirés de la réforme des retraites par le régime de la fonction publique d'État ne contribue pas au redressement de sa trajectoire financière

En relevant progressivement l'âge d'ouverture des droits à 64 ans et la durée d'assurance requise pour bénéficier d'une pension à taux plein à 43 annuités, la réforme des retraites de 2023 devait contribuer à limiter les déficits du régime de retraite des fonctionnaires de l'État.

Toutefois, l'article 10 du PLFSS pour 2023 a transféré de l'État à la branche vieillesse du régime général 194 millions d'euros de recettes correspondant aux gains estimés de la réforme pour le régime de la fonction publique d'État en 2024.

Au-delà du fait que le Gouvernement ne l'avait pas annoncé dans le cadre des débats autour de la réforme, ce transfert est d'autant plus étonnant que la dégradation de la trajectoire financière de ce régime conduira prochainement à un relèvement des taux de contribution employeur de l'État.

Réunie le mercredi 29 novembre 2023 sous la présidence de Philippe Mouiller, la commission des affaires sociales a donné un avis favorable à l'adoption des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

* 12 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances, article 21.