B. UNE PROGRESSION ATTENDUE DES DÉPENSES DE SOUTIEN

Les prévisions de dépense du CNC tendent à attester de la reprise de la production, entamée dès l'exercice 2021.

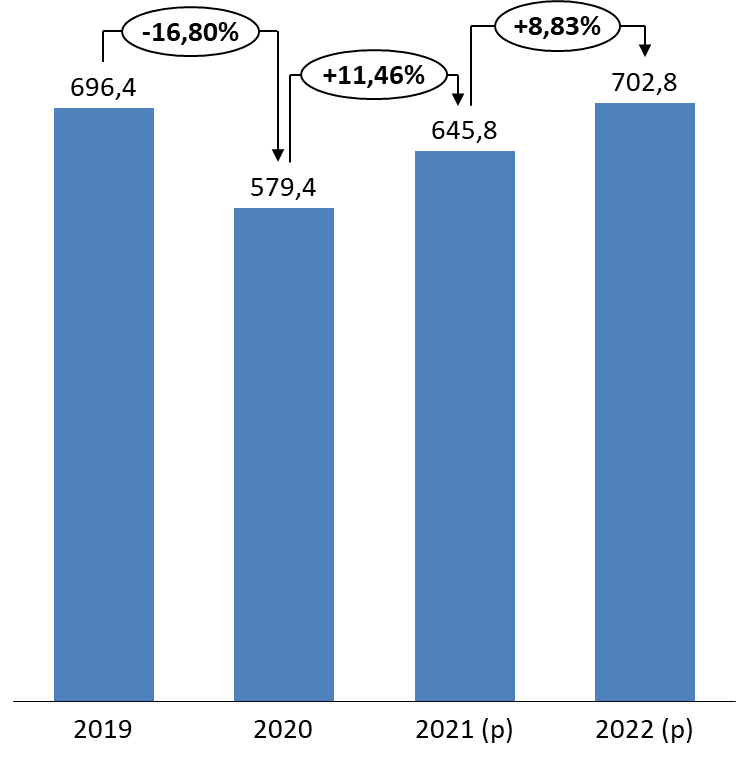

1. Le fonds de soutien du CNC devrait renouer avec un niveau habituel d'intervention

Les dépenses du fonds de soutien du CNC devaient initialement atteindre 702,8 millions d'euros en 2022 soit un montant quasiment équivalent à celui enregistré en 2019 : 696,4 millions d'euros.

Il s'agit là encore d'un retour à la normale après deux exercices marqués par une diminution sensible des interventions de ce Fonds.

Évolution des dépenses du fonds de soutien entre 2019 et 2022

(en millions d'euros)

Source : commission des finances du Sénat, d'après le document stratégique de performance du CNC - Perspectives 2022

Dans le détail, tous les dispositifs retrouvent leur étiage d'avant-crise.

Évolution des dépenses du fonds de

soutien

du Centre national du cinéma et de l'image animée de

2018 à 2022

(en millions d'euros)

|

Exécution 2018 |

Exécution 2019 |

Exécution 2020 |

Prévision 2021 |

Prévision 2022 |

|

|

Action 1 - Production et création cinématographiques |

135,4 |

126,5 |

80,6 |

128,3 |

135,6 |

|

Action 2 - Production et création audiovisuelles |

290,8 |

270,7 |

266,2 |

255,5 |

268,8 |

|

Action 3 - Industries techniques et innovation (soutiens sélectifs) |

24,2 |

22,2 |

23,8 |

28,5 |

23,6 |

|

Action 4 - Distribution, diffusion et promotion |

228 |

230,1 |

158 |

179 |

223 |

|

Action 4 bis - Plan numérique |

11,6 |

9 |

4,8 |

7 |

8,8 |

|

Action 5 - Autres soutiens aux industries cinématographiques et audiovisuelles |

42 |

42,4 |

45,9 |

47,5 |

43 |

|

Total des dépenses du fonds de soutien |

731,9 |

696,4 |

579,4 |

645,8 |

702,8 |

Source : commission des finances du Sénat, d'après le document stratégique de performance du CNC - Perspectives 2022

2. La dynamique retrouvée des crédits d'impôts

L'action du CNC est appuyée, au niveau fiscal, par cinq crédits d'impôts au rendement dynamique. Ces dispositifs ont permis de réduire le phénomène de délocalisation des tournages - 15 % en 2019 contre 27 % en 2015 - et auraient permis, d'après le CNC, la création de 25 000 emplois. Le montant total de la dépense fiscale est estimé à 414 millions d'euros pour 2022, soit un niveau a peu près équivalent à celui constaté en 2020 (412 millions d'euros). La dépense fiscale renoue ainsi avec la dynamique observée depuis 2017, progressant de près de 28 % sur la période. Fin juin 2021, les dépenses éligibles aux crédits d'impôt atteignent un niveau record établi à 1 116 millions d'euros.

Le CNC assure la gestion de quatre d'entre eux : les crédits d'impôts « cinéma », « audiovisuel », « international » et « jeux vidéo ». Le CNC relève, pour l'ensemble de ces dispositifs, un effet marginal de la crise .

Le crédit d'impôt « cinéma » (CIC) 28 ( * ) , mis en place depuis le 1 er janvier 2004, prévoit une déduction fiscale représentant de 20 à 30 % du montant total des dépenses éligibles, dans la limite de 30 millions d'euros par film. 138 films ont bénéficié du crédit d'impôt en 2020, la dépense fiscale afférente étant évaluée à 85 millions d'euros.

Le crédit d'impôt « audiovisuel » (CIA) 29 ( * ) , entré en vigueur le 1 er janvier 2005, prévoit un crédit d'impôt équivalent à 25 % du montant total des dépenses éligibles pour les oeuvres de fiction et d'animation et à 20 % pour les oeuvres documentaires. La dépense fiscale est estimée à 140 millions d'euros en 2021.

Le crédit d'impôt « international » (C2I) 30 ( * ) est dédié aux oeuvres étrangères tournées en France depuis 2009. Il prévoit une déduction fiscale de l'ordre de 30 % des dépenses éligibles. Initialement appelé à s'éteindre fin 2016, le dispositif a été prorogé jusqu'au 31 décembre 2022 après accord de la Commission européenne. La dépense fiscale est estimée à 77 millions d'euros en 2021.

Créé en 2009, le crédit d'impôt « jeux vidéo » 31 ( * ) , vise les dépenses afférentes à la création de ce type de programme. Le crédit d'impôt est égal à 30 % des dépenses éligibles, dans la limite de 6 millions d'euros par exercice et par entreprise. La dépense fiscale est estimée à 63 millions d'euros en 2021, 36 projets ayant obtenu un agrément en 2020.

Plus ancien, le dispositif des sociétés d'investissements qui collectent des fonds auprès des particuliers pour les investir dans la production cinématographique et audiovisuelle (SOFICA) 32 ( * ) , mis en place en 1985, a permis de participer au financement de 123 films et 33 oeuvres audiovisuelles en 2018. 96,7 % de ces investissements visent des productions indépendantes. Trois taux de déduction fiscale (30 %, 36 % et 48 %) s'appliquent aux montants collectés par les SOFICA. La dépense fiscale est évaluée à 29 millions d'euros pour 2021, soit un niveau équivalent à celui enregistré en 2020.

La loi de finances pour 2021 a prolongé de trois ans, jusqu'au 31 décembre 2023, la réduction d'impôt au titre des souscriptions au capital de ces sociétés de financement et élargi le champ géographique de leurs investissements. Le périmètre d'intervention des SOFICA a également été ouvert aux entreprises de la distribution cinématographique, dans la limite de 15 % de leurs investissements annuels. L'impact de ces modifications est pris en compte dans la progression attendue de la dépense fiscale en 2022 (+ 6 millions d'euros, soit une majoration de 21 %).

Dépense fiscale en faveur du cinéma 2018-2022

(en millions d'euros)

|

2018 |

2019 |

2020 |

2021 |

Prévision 2022 |

|

|

SOFICA |

30,3 |

30,2 |

29 |

29 |

35 |

|

Crédit d'impôt « cinéma » |

142,5 |

121 |

113 |

85 |

85 |

|

Crédit d'impôt « audiovisuel » |

131 |

139 |

148 |

140 |

140 |

|

Crédit d'impôt « international » |

67 |

56 |

73 |

77 |

97 |

|

Crédit d'impôt « jeux vidéo » |

24 |

42 |

49 |

63 |

57 |

|

Total |

394,8 |

388,2 |

412 |

394 |

414 |

Source : commission des finances, d'après le document stratégique de performance du CNC - Perspectives 2022

Afin de tempérer les effets de la crise, l'article 49 de la troisième loi de finances rectificative pour 2020 prévoit, en outre, la mise en place d'un crédit d'impôt destiné à soutenir les investissements des médias dans les programmes et la création audiovisuels, réalisés en 2020. L'agrément pour ce dispositif temporaire n'est pas accordé par le CNC.

Les entreprises exerçant l'activité d' éditeur de services de télévision, de services de radio ou de services de médias audiovisuels à la demande peuvent bénéficier d'un crédit d'impôt égal à 15 % du montant des dépenses favorisant la création . Sont concernées les dépenses suivantes :

- l'achat de droit de diffusion des oeuvres ;

- l'investissement en part de producteur dans le financement des oeuvres ;

- le financement des travaux d'écriture et de développement des oeuvres ;

- l'adaptation des oeuvres aux personnes aveugles ou malvoyantes ;

- la formation des auteurs ;

- la promotion des oeuvres ;

- la rémunération versée aux auteurs d'oeuvres cinématographiques ou audiovisuelles ;

- les redevances versées aux organismes de gestion collective des droits d'auteur ou des droits voisins.

Pour bénéficier de ce dispositif, lesdites entreprises doivent justifier d'une diminution de chiffre d'affaires d'au moins 10 % pour la période allant du 1 er mars au 31 décembre 2020 par comparaison avec la période allant du 1 er mars au 31 décembre 2019. Les dépenses concernées doivent avoir été effectuées entre le 1 er mars et le 31 décembre 2020 , en France, dans un État membre de l'Union européenne ou dans un autre État partie à l'accord sur l'Espace économique européen.

Ces dépenses ne peuvent entrer dans les bases de calcul d'un autre crédit d'impôt. Les subventions publiques non remboursables sont déduites des bases de calcul du crédit d'impôt. La somme totale de crédits d'impôt accordés à une entreprise ne peut excéder le montant de la diminution de son chiffre d'affaires entre le 1 er mars et le 31 décembre 2020 par rapport à l'année précédente.

Ce crédit d'impôt devait permettre de répondre à une situation de crise sans précédent dans le domaine des médias. Les pertes pour les chaînes privées étaient estimées par les principaux acteurs du secteur à un montant compris entre 300 à 400 millions d'euros, contre 100 millions d'euros lors de la crise de 2008. Ce chiffre ne prend pas en compte l'impact du reconfinement. Le groupe TF1 tablait ainsi sur une baisse de son chiffre d'affaires comprise entre 50 et 60 % sur le deuxième trimestre 2020. Les recettes publicitaires du groupe M6 ont enregistré une diminution sans précédent de 67 % au mois d'avril dernier. Cette situation n'est pas sans conséquence sur l'investissement en matière de production, le groupe M6 ayant ainsi annoncé la mise en place d'un plan d'économie de 100 millions d'euros.

Le dispositif devait contribuer à la relance de la création de programmes originaux, en dépit de son coût, estimé par le Gouvernement à 100 millions d'euros.

D'après la direction générale Médias et industries culturelles du ministère de la culture, interrogée par le rapporteur spécial, le recours à ce dispositif devrait être important puisqu'il apparaît que les éditeurs ont maintenu leurs dépenses dans la création à un niveau similaire à 2019, en dépit de la chute de leur chiffre d'affaires. L'annonce d'un crédit d'impôt semble avoir incité les éditeurs à satisfaire leurs obligations de financement pour l'année 2020 et à assurer le paiement de leurs redevances et contrats d'auteurs, nonobstant la baisse de leurs recettes et le contexte de grande incertitude économique et sanitaire.

L'entrée en vigueur du dispositif n'est cependant intervenue que le 17 juin dernier 33 ( * ) . Celui-ci ne pouvait en effet être effectif qu'après réception par le Gouvernement de la réponse de la Commission européenne permettant de considérer le mécanisme comme conforme au droit de l'Union européenne en matière d'aides d'État. Ce document a été adressé le 17 mai dernier. Il est donc, dans ces conditions, difficile d'évaluer précisément le coût de la dépense fiscale afférente.

3. Une inconnue : la transposition de la directive SMA

La transposition de la directive dite « Services de médias audiovisuels - SMA » 34 ( * ) dans le droit français représente une nouvelle opportunité en matière de financement de la production audiovisuelle et cinématographique française.

Les dispositions du décret n° 2021-793 du 22 juin 2021 relatif aux services de médias audiovisuels à la demande sont entrées en vigueur le 1 er juillet 2021. Elles visent les éditeurs de service de média audiovisuel à la demande (« SMAD ») établis en France ou établis à l'étranger mais diffusant leurs programmes en France, dès lors qu'ils dépassent certains seuils de diffusion (10 oeuvres cinématographiques de longue durée ou 10 oeuvres audiovisuelles diffusées). Les plateformes de partage de vidéos créées par des utilisateurs ne constituent pas nécessairement des SMAD. Un compte de partage de vidéos sur ces services peut être considéré comme un SMAD s'il remplit les conditions de la définition, et son éditeur devra donc en respecter les règles.

Aux termes du décret, les éditeurs sont tenus de financer et promouvoir des « oeuvres européennes » à savoir des « oeuvres » réalisées dans un pays européen et particulièrement les oeuvres en français. Les éditeurs de services par abonnement (VADA) (à l'image de Netflix , Amazon Prime Video , Disney + , HBO ) devront ainsi consacrer entre 20 et 25 % au moins de leur chiffre d'affaires au développement de la production d'oeuvres cinématographiques et audiovisuelles européennes. Le taux établi à 20 % du chiffre d'affaires est porté à 25 % pour les services qui proposent des films de moins de douze mois. 85 % de ces sommes doivent être dédiées aux oeuvres en français (soit 17 % à 21,25 % du chiffre d'affaires).

La répartition entre oeuvres cinématographiques et oeuvres audiovisuelles doit être fixée par une convention devant être conclue avec le Conseil supérieur de l'audiovisuel, chacun des genres devant représenter au minimum 20 % de l'obligation totale. Les éditeurs établis en France dont le chiffre d'affaires annuel net est supérieur à 1 million d'euros sont tenus de conclure une telle convention, dont l'objet est de préciser leurs obligations en la matière, mais aussi concernant l'offre et la mise en valeur effective de ces oeuvres, ainsi que l'accès des ayants droit aux données d'exploitation relatives à leurs oeuvres. Les éditeurs qui ne relèvent pas de la compétence de la France ont simplement la faculté de conclure une telle convention.

75 % des investissements dans le cinéma et 66 % au sein des productions audiovisuelles devront se faire auprès de producteurs indépendants. Les SMAD ne pourront avoir aucun lien capitalistique direct ou indirect dans une société de production et la durée des droits ne peut excéder trente-six mois. Ils ne peuvent pas non plus disposer du droit à recette, de mandats de distribution et des droits secondaires. Des clauses de diversité sont, en outre, prévues pour éviter que la contribution ne soit fléchée que vers les grosses productions ou certains genres.

Les autres services, notamment les services de « vidéo à la demande à l'acte » (VOD ou VAD), devront consacrer 15 % au moins de leur chiffre d'affaires à des dépenses contribuant au développement de la production d'oeuvres cinématographiques et audiovisuelles européennes. 12 % de ces sommes devront être spécifiquement dédiées aux oeuvres en français. Au final, 200 millions d'euros supplémentaires pourraient être injectés annuellement au sein de la production cinématographique et audiovisuelle française, dont 40 millions d'euros fléchés directement vers le cinéma. Les obligations de financement des autres acteurs de l'audiovisuel français sont aujourd'hui estimées à 1,3 milliard d'euros.

Les éditeurs de services de media audiovisuel à la demande établis en France, lorsqu'ils ont un chiffre d'affaires et une part de marché suffisamment importants en France dans leur catégorie, ainsi que les éditeurs de services de télévision de rattrapage, sont également tenus de mettre en valeur les oeuvres européennes et françaises sur leurs plateformes. 60 % de leur catalogue doit être consacré aux oeuvres européennes et 40 % aux oeuvres françaises.

Ce décret doit encore être complété d'une réforme des obligations de financement applicables aux services de télévision (le décret dit « TNT » en cours de derniers arbitrages avec les professionnels) et d'une modernisation de la chronologie des médias, de façon à assurer à ces plateformes, en contrepartie de leurs nouvelles obligations, des créneaux plus courts pour la diffusion des films après leur sortie en salle.

Reste également la question de la possibilité pour les plateformes d'accéder aux financements du CNC pour les productions qu'elle appuierait. Des négociations sont actuellement en cours pour détailler les modalités de cet accès. Le coût pour le CNC est estimé à 35 millions d'euros.

* 28 Articles 220 F et 220 sexies du code général des impôts.

* 29 Articles 220 F et 220 sexies du code général des impôts.

* 30 Articles 220 X et 220 quaterdecies du code général des impôts.

* 31 Article 220 Z bis et terdecies du code général des impôts.

* 32 Article 199 unvicies du code général des impôts.

* 33 Décret n° 2021-764 du 15 juin 2021 fixant la date d'entrée en vigueur des dispositions du I de l'article 49 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 relatives au crédit d'impôt pour dépenses de création audiovisuelle et cinématographique, redevances versées aux organismes de gestion collective et rémunérations versées directement aux auteurs.

* 34 Directive (UE) 2018/1808 du Parlement européen et du Conseil du 14 novembre 2018 modifiant la directive 2010/13/UE visant à la coordination de certaines dispositions législatives, réglementaires et administratives des États membres relatives à la fourniture de services de médias audiovisuels (SMA).