Rapport général n° 163 (2021-2022) de MM. Georges PATIENT et Teva ROHFRITSCH , fait au nom de la commission des finances, déposé le 18 novembre 2021

Disponible au format PDF (1021 Koctets)

Synthèse du rapport (321 Koctets)

-

L'ESSENTIEL

-

PREMIÈRE PARTIE

L'IMPACT DE LA CRISE SANITAIRE

SUR LES TERRITOIRES D'OUTRE-MER

-

DEUXIÈME PARTIE

LES CRÉDITS DE LA MISSION OUTRE-MER

-

I. L'ÉVOLUTION DU PROGRAMME 123

« CONDITIONS DE VIE OUTRE-MER »

-

A. LA LIGNE BUDGÉTAIRE UNIQUE

(ACTION 1) : UNE HAUSSE À SALUER QUI NE DOIT PAS MASQUER LA

BAISSE CONTINUE DEPUIS 10 ANS

-

B. LES CRÉDITS DE SOUTIEN AUX

COLLECTIVITÉS (ACTIONS 2 ET 6) : UN ENGAGEMENT DE

L'ÉTAT RENFORCÉ

-

1. Les crédits destinés aux contrats

de convergence et de transformation : une sous-exécution des

contrats et des interrogations persistantes sur le devenir des AE non

consommées

-

2. L'évolution des crédits

destinés à l'action 6 caractérisée par un

soutien exceptionnel à la Guyane et les premiers CP sur le dispositif

COROM

-

1. Les crédits destinés aux contrats

de convergence et de transformation : une sous-exécution des

contrats et des interrogations persistantes sur le devenir des AE non

consommées

-

C. LE FONDS EXCEPTIONNEL D'INVESTISSEMENT

(ACTION 8) : UN BILAN EN DEMI-TEINTE À L'ISSUE DU QUINQUENNAT

-

D. LES CRÉDITS ALLOUÉS À LA

CONTINUITÉ TERRITORIALE : L'IMPACT DE LA RÉFORME DE

2021

-

E. LES AUTRES ACTIONS DU PROGRAMME

-

A. LA LIGNE BUDGÉTAIRE UNIQUE

(ACTION 1) : UNE HAUSSE À SALUER QUI NE DOIT PAS MASQUER LA

BAISSE CONTINUE DEPUIS 10 ANS

-

II. L'ÉVOLUTION DU PROGRAMME 138

« EMPLOI OUTRE-MER »

-

A. LES CRÉDITS DESTINÉS À

L'EXONÉRATION DES CHARGES SOCIALES (ACTION 1) : UNE

CONSOMMATION À SURVEILLER TANT EN 2021 QU'EN 2022

-

B. UNE HAUSSE DES CRÉDITS ALLOUÉS AU

SERVICE MILITAIRE ADAPTÉ (ACTION 2) POUR RENFORCER CE DISPOSITIF

EFFICACE

-

C. DES DÉPENSES DE FONCTIONNEMENT DE LA

DGOM ET DU CABINET (ACTION 3) STABLES MAIS QUI PRÉSENTENT DES MARGES

D'AMÉLIORATION DE GESTION

-

D. LES OUTILS DE FINANCEMENT DE L'ÉCONOMIE

(ACTION 4) : UN SOUS-FINANCEMENT À CRAINDRE POUR 2022

-

A. LES CRÉDITS DESTINÉS À

L'EXONÉRATION DES CHARGES SOCIALES (ACTION 1) : UNE

CONSOMMATION À SURVEILLER TANT EN 2021 QU'EN 2022

-

III. FOCUS SUR LES MOYENS ALLOUÉS À

LADOM

-

I. L'ÉVOLUTION DU PROGRAMME 123

« CONDITIONS DE VIE OUTRE-MER »

-

TROISIÈME PARTIE

LES DÉPENSES FISCALES EN FAVEUR DE L'OUTRE-MER

-

QUATRIÈME PARTIE

LES CRÉDITS HORS MISSION OUTRE-MER

EN FAVEUR DES OUTRE-MER

-

I. UN EFFORT EN PROVENANCE DES MISSIONS

SECTORIELLES DU BUDGET DE L'ÉTAT

-

II. LES CRÉDITS EN PROVENANCE DU

« PLAN DE RELANCE »

-

A. UN NIVEAU DE CRÉDITS THÉORIQUE

NON GARANTI

-

B. UNE RÉPARTITION DES CRÉDITS

« RELANCE » ENTRE CRÉDITS BUDGÉTAIRES,

GARANTIES FISCALES ET BAISSE D'IMPÔTS DE PRODUCTION

-

1. Les crédits budgétaires :

des chiffrages multiples, un recensement partiel et un taux de consommation

à améliorer.

-

2. Des garanties fiscales dont le montant

définitif reste incertain

-

3. Une baisse des impôts de production non

évaluée de manière certaine

-

4. Des interrogations persistantes sur la

capacité à consommer les crédits prévus pour

l'outre-mer

-

1. Les crédits budgétaires :

des chiffrages multiples, un recensement partiel et un taux de consommation

à améliorer.

-

A. UN NIVEAU DE CRÉDITS THÉORIQUE

NON GARANTI

-

I. UN EFFORT EN PROVENANCE DES MISSIONS

SECTORIELLES DU BUDGET DE L'ÉTAT

-

LES MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

-

EXAMEN DE L'ARTICLE RATTACHÉ

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

|

N° 163 SÉNAT SESSION ORDINAIRE DE 2021-2022 |

|

Enregistré à la Présidence du Sénat le 18 novembre 2021 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2022 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 20 OUTRE-MER |

|

Rapporteurs spéciaux : MM. Georges PATIENT et Teva ROHFRITSCH |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 4482 , 4502 , 4524 , 4525, 4526 , 4527 , 4597 , 4598 , 4601 , 4614 et T.A. 687 Sénat : 162 et 163 à 169 (2021-2022) |

L'ESSENTIEL

La mission « outre-mer » a pour principal objectif le rattrapage des écarts persistants entre l'outre-mer et la métropole et la convergence des niveaux de vie. Elle rassemble les crédits du programme 138 « Emploi outre-mer » et du programme 123 « Conditions de vie outre-mer ».

I. UNE STABILISATION DES CRÉDITS DE LA MISSION

Les crédits présentés dans le projet de loi de finances pour 2022 s'élèvent à 2 628,4 millions d'euros en AE et 2 466,9 millions d'euros en CP soit une baisse de 2,7 % en AE et une hausse de 1,25 % en CP par rapport à la LFI 2021. Cette relative stabilité doit cependant être différenciée pour chacun des deux programmes de la mission.

Évolution LFI 2021/ PLF 2022 des crédits de la mission Outre-mer

(en euros)

Source : commission des finances du Sénat à partir du PLF 2022

A. LE PROGRAMME 123 « CONDITIONS DE VIE OUTRE-MER » ENREGISTRE UN HAUSSE NOTABLE EN CRÉDITS DE PAIEMENT

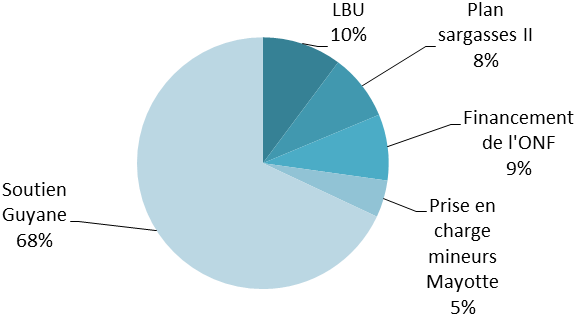

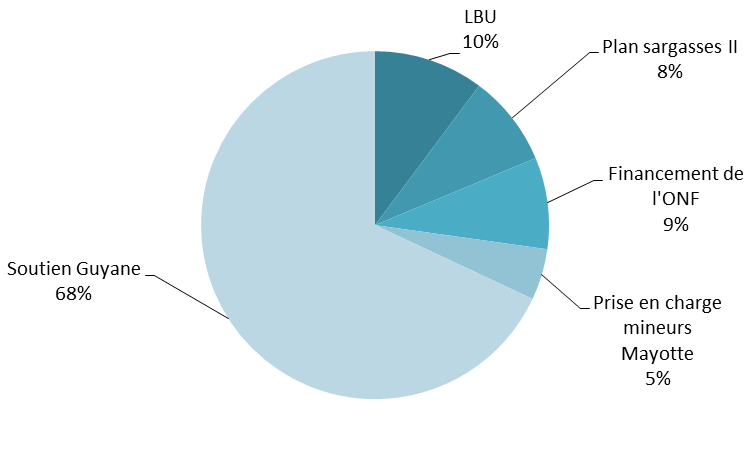

Entre la LFI 2021 et le PLF 2022, ce programme enregistre une baisse de 1,42 % en AE, soit 12,2 millions d'euros mais une hausse de 15,15 % en CP soit 91,4 millions d'euros. Hormis pour le fonds exceptionnel d'investissement, toutes les actions de ce programme enregistrent, en CP, une hausse comprise entre 7 % et 36 %. Plusieurs mesures nouvelles, présentées dans le PLF 2022 pour un montant total de de 32,4 millions d'euros en AE et 29,4 millions d'euros en CP, expliquent en partie cette hausse :

- augmentation de l'enveloppe de la ligne budgétaire unique (LBU) pour des travaux d'amélioration des logements des propriétaires les plus modestes (6 millions d'euros en AE et 3 millions d'euros en CP pour 500 logements) ;

- financement du plan Sargasses II pour 2,5 millions d'euros en AE et CP ;

- abondement de la participation du ministère des outre-mer au financement de l'Office national des forêts (ONF) à hauteur de 2,5 millions d'euros en AE et CP ;

- mise en oeuvre, à titre expérimental, d'une prise en charge socio-éducative des mineurs isolés à Mayotte à hauteur de 1,4 million d'euros en AE et CP ;

- soutien exceptionnel à la collectivité territoriale de Guyane à hauteur de 20 millions d'euros en AE et CP.

Répartition des mesures nouvelles du programme

123

en PLF 2022

Source : commission des finances du Sénat à partir des réponses au questionnaire budgétaire

B. INVERSEMENT, LE PROGRAMME 138 « EMPLOI OUTRE MER » ENREGISTRE UNE BAISSE DE PLUS DE 60 MILLIONS D'EUROS EN AE ET CP

Entre la LFI 2021 et le PLF 2022, le programme 138 enregistre une baisse de 3,3 % soit 60,8 millions d'euros en AE et 60,9 millions d'euros en CP . Cette baisse résulte du solde entre la baisse de l'action 1 et la hausse de l'action 2.

En effet, les crédits de l'action 1 enregistrent une diminution de 78,6 millions d'euros qui résulte des effets de la crise sanitaire et du recours massif au chômage partiel. Les dépenses de cette action étant des dépenses de guichet, le niveau des crédits ouverts en 2022 pourrait être revu en cas de reprise de l'activité en 2022.

Les crédits de l'action 2 alloués au service militaire adapté (SMA) sont en hausse de près de 7 % en AE et CP soit environ 17,8 millions de plus par rapport à la LFI 2021 .

En titre 2, la hausse s'explique par la création de 202 ETP destinés à renforcer les personnels encadrant les jeunes bénéficiaires du dispositif et à créer une nouvelle compagnie à Mayotte.

En hors titre 2, la hausse des crédits s'explique par le renforcement des moyens du SMA à Mayotte dans le cadre de l'expérimentation du SMA 2025 dès 2022 et le lancement de deux des projets du SMA 2025 : le permis pour tous dans l'ensemble des régiments et l'accueil des mères célibataires en Guadeloupe et à la Réunion.

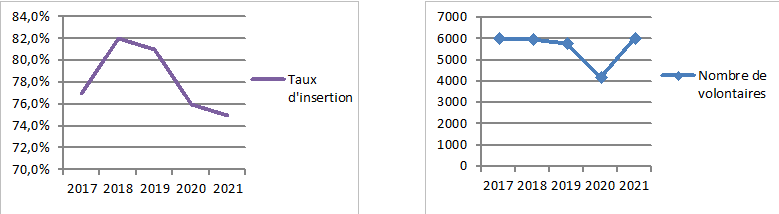

La crise sanitaire a eu un impact sur le nombre de volontaires et sur le taux d'insertion qui demeure, cependant, à un niveau très correct.

Taux d'insertion 2017-2021 Nombre de volontaires 2017-2021

Source : commission des finances du Sénat à partir des documents budgétaires

II. DES DÉPENSES FISCALES DONT L'ÉVALUATION DOIT SE POURSUIVRE ET UNE RÉAFFECTATION DES DÉPENSES FISCALES SUPPRIMÉES EN DÉPENSES BUDGÉTAIRES CONFIRMÉE

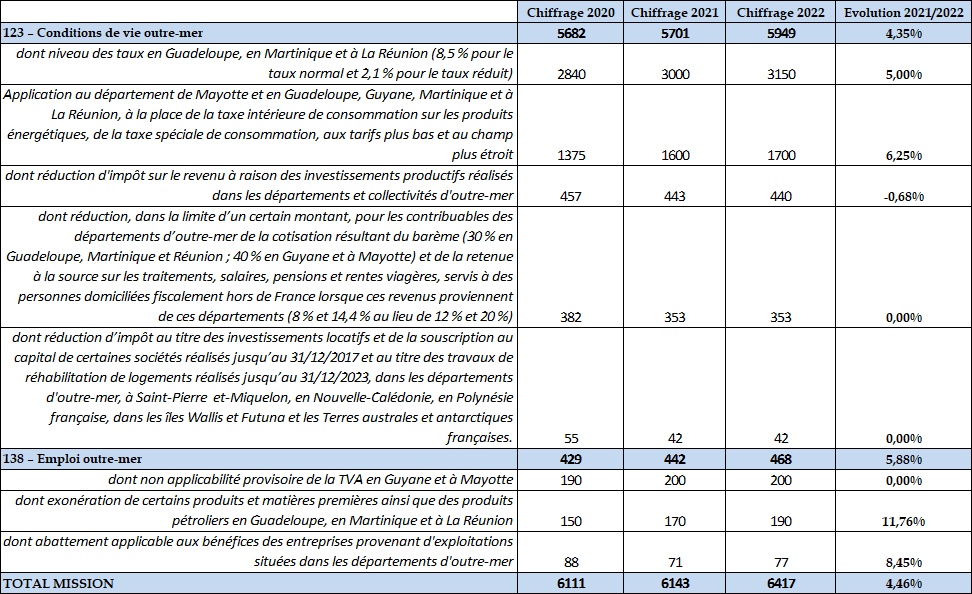

Malgré les efforts de rationalisation, les dépenses fiscales enregistrent, en PLF 2022 une hausse de 4,5 % par rapport à 2021 en passant de 6 143 à 6 417 millions d'euros .

Si le principe même des dépenses fiscales n'est pas remis en cause en ce qu'elles représentent un complément indispensable aux crédits budgétaires, elles doivent pouvoir être mieux évaluées pour, au besoin être mieux ciblées. Or, à ce jour, le chiffrage des dépenses fiscales est incomplet et manque parfois de fiabilité. D'autre part, malgré le souhait du Gouvernement de renforcer l'évaluation des dépenses fiscales, la DGOM ne s'est toujours pas dotée d'un programme d'évaluation spécifique aux dépenses fiscales.

En contrepartie de la suppression du mécanisme de la TVA NPR, soit 100 millions d'euros, et du gain budgétaire dégagé par l'abaissement de la réduction d'impôt sur le revenu, de l'ordre de 70 millions d'euros, le Gouvernement avait prévu de mobiliser l'équivalent de cette dépense fiscale en dépense budgétaire.

À l'issue du quinquennat, le solde est positif puisqu'entre la LFI pour 2018 et le PLF 2022, les crédits de la mission ont augmenté de 25 % en AE soit 525,3 millions d'euros et de 19,4 % en CP soit 400,3 millions d'euros. À l'issu de l'exécution 2020, il s'avère de surcroit que, malgré la sous-consommation récurrente des crédits de la mission, les crédits effectivement consommés en 2020 sont supérieurs de 279 millions d'euros en AE et de 265,2 millions d'euros en CP aux crédits ouverts en LFI 2018 .

Ce constat global positif pourrait être quelque peu nuancé concernant le FEI crédité, par réaffectation, de 110 millions d'euros d'AE et de 60 millions d'euros en CP à compter de 2019 mais qui présentait une sous consommation importante en 2019 (73 % des crédits ouverts en AE et CP). L'année 2020 marque une consommation encore plus faible des AE (seulement 46,1 % des crédits ouverts) mais une nette amélioration du taux de consommation des CP qui atteint 92 %.

La sous-exécution de la mission, très marquée en 2018 et 2019, mais en nette amélioration en 2020 doit donc demeurer un point de vigilance, notamment pour certaines actions, et être suivie en 2021 afin de ne pas remettre en question cette réaffectation budgétaire.

III. UNE LÉGÈRE BAISSE DES CRÉDITS EN PROVENANCE DES AUTRES MISSIONS DU BUDGET GÉNÉRAL ET DES INCERTITUDES SUR LES CRÉDITS « PLAN DE RELANCE » ALLOUÉS À L'OUTRE-MER

A. DES CRÉDITS EN PROVENANCE DES AUTRES MISSIONS EN LÉGÈRE BAISSE

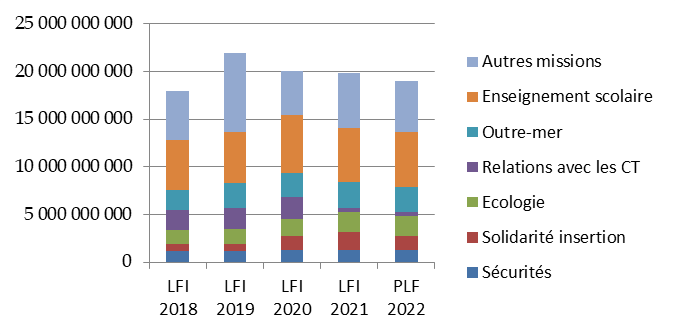

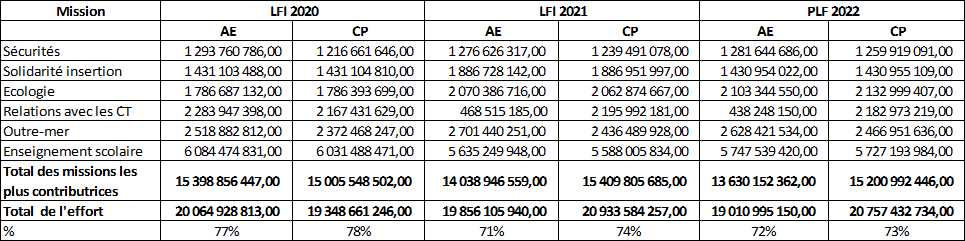

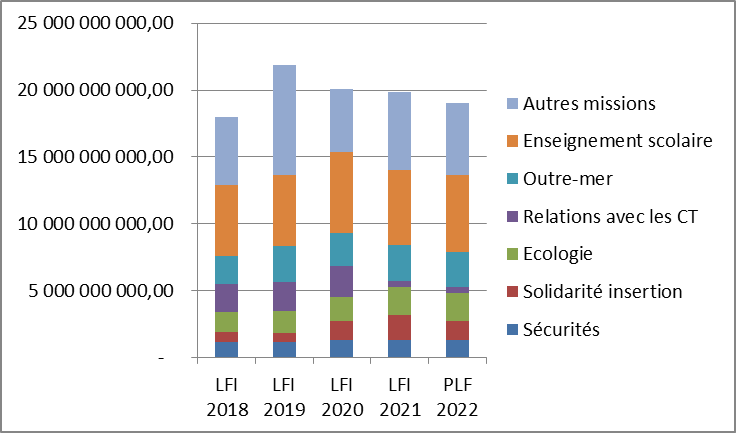

En complément des crédits portés par la mission « outre-mer » et des dépenses fiscales, les outre-mer bénéficient de crédits en provenance d'autres programmes du budget général. Ainsi, en 2022, le montant total de ces contributions s'élève à 19 milliards d'euros en AE et 20,7 milliards d'euros en CP soit une diminution de 4,3 % en AE et de 0,8 % en CP par rapport à la LFI 2021.

Au total, en PLF 2022, les dépenses de l'État en faveur de l'outre-mer (crédits de la mission outre-mer + dépenses fiscales + contributions des programmes du budget général) seront d'environ 25,4 milliards d'euros en AE et 27,2 milliards d'euros en CP.

Sur la durée du quinquennat, cet effort total a augmenté de 8 % en AE et 16 % en CP soit, respectivement + 2 milliards d'euros en AE et + 3,8 milliards d'euros en CP.

Part des missions dans l'effort total en faveur de l'outre-mer (en AE)

Source : commission des finances du Sénat à partir des documents de politique transversale outre-mer

B. LES INCERTITUDES SUR LES CRÉDITS « PLAN DE RELANCE » ALLOUÉS À L'OUTRE-MER

Les crédits du « Plan de relance » alloués à l'outre-mer devraient atteindre 1,5 milliard d'euros et se composent de crédits budgétaires, de garanties fiscales et de baisse d'impôts de production. Le Gouvernement a précisé que la part des outre-mer dans le plan de relance national devrait être en ligne avec leur poids respectif dans l'économie française. Or, la population outre-mer représentant 4,2 % de la population française et le PIB des DROM et COM 2,5 % du PIB français , avec 1,5 milliard d'euros prévu soit 1,5 % du plan de relance, les outre-mer sont moins bien dotées qu'une stricte répartition proportionnelle l'aurait permis.

La consommation au 20 octobre 2021 s'établit à 381 millions d'euros en AE et 133 millions d'euros en CP sur les 465 millions d'euros de dépenses budgétaires identifiés à ce stade. Ce taux de consommation, satisfaisant en AE (82 %) mais à améliorer en CP (28,6 %), est, de surcroit, à mettre en regard avec l'absence de chiffrage de nombre de mesures .

Enfin, les entreprises situées en outre-mer bénéficient d'une réduction de fiscalité mise en oeuvre par la réforme des impôts de production. Toutefois, le montant pour les outre-mer n'est pas encore connu précisément. Si un chiffrage a été réalisé par la DGOM à 267 millions d'euros, il n'a pas été confirmé par la DGFIP et la direction du budget.

Réunie le mardi 9 novembre 2021, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission.

Lors de sa réunion du jeudi 18 novembre 2021, après avoir pris acte des modifications apportées par l'Assemblée nationale, la commission a confirmé sa décision de proposer au Sénat d'adopter les crédits de la mission tels que modifiés par l'Assemblée nationale, et décidé de proposer d'adopter l'article 44 ter sans modification.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, 70 % des réponses étaient parvenues aux rapporteurs spéciaux en ce qui concerne la mission « Outre-mer ».

PREMIÈRE PARTIE

L'IMPACT

DE LA CRISE SANITAIRE

SUR LES TERRITOIRES D'OUTRE-MER

I. UN IMPACT DE LA CRISE SANITAIRE LIMITÉ EN 2020

A. UN ÉCART STRUCTUREL ENTRE L'OUTRE-MER ET LA MÉTROPOLE PERSISTANT...

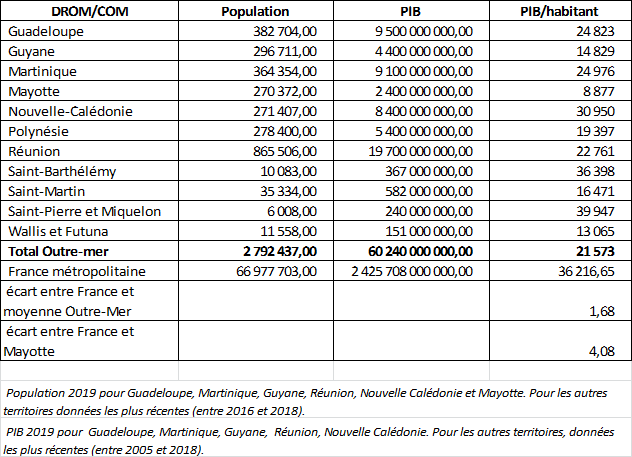

Les rapporteurs spéciaux souhaitent rappeler que le principal objectif de la mission « outre-mer » du budget général de l'État est le rattrapage des écarts persistants entre l'outre-mer et la métropole et la convergence des niveaux de vie dans le domaine socio-économique.

En effet, en 2019, le PIB par habitant pour la France (métropole + outre-mer) était de 36 216 euros soit 1,68 fois plus que la moyenne des PIB par habitant des départements, régions et collectivités d'outre-mer et 4 fois plus que le PIB par habitant de Mayotte.

PIB par habitant des DROM et COM en 2019

(en euros courants, estimation)

Source : commission des finances, d'après l'IEOM et l'INSEE

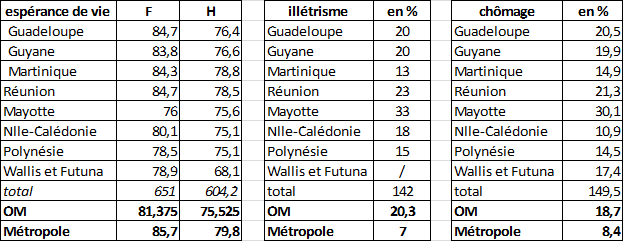

D'autres indicateurs attestent de cet écart structurel en 2019 1 ( * ) :

- taux de pauvreté compris entre 33 % et 77 % en Outre-mer contre 14 % en France métropolitaine ;

- espérance de vie de 81,4 ans pour les femmes et 75,5 ans pour les hommes en moyenne pour l'Outre-mer contre 85,7 ans pour les femmes et 79,8 ans pour les hommes en métropole ;

- part de la population agée de 16 à 65 ans en situation d'illétrisme de 20,3 % en moyenne en Outre-mer contre 7 % en métropole ;

- taux de chômage compris entre 10,9 % et 30,1 % en Outre-mer (soit une moyenne de 18,7 %) contre 8,4 % en métropole.

Indicateurs socio-économiques des DROM et COM en 2019

Source : commission des finances du Sénat d'après l'IEOM et l'INSEE

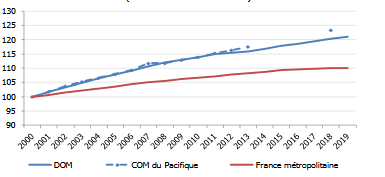

Enfin, si depuis 2015 les territoires d'outre-mer enregistrent un taux de croissance du PIB, en moyenne, assez proche de celui enregistré en métropole (1,5 %), la situation est contrastée d'un territoire à l'autre et la forte croissance démographique (comprise entre - 14 % et + 39,6 % soit, en moyenne, pour l'ensemble des DROM et COM 5,4 % sur les dix dernières années contre 3,5 % en métropole sur la même période) limite les effets d'une croissance du PIB déjà faible dans certains territoires.

Évolution de la population des DROM et COM entre 2000 et 2019

(Indice base 100 en 2000)

Source : INSEE

B. ... MAIS UNE BONNE RÉSISTANCE DE L'ÉCONOMIE OUTRE-MER LORS DE LA CRISE SANITAIRE DE 2020

Cependant, malgré des situations socio-économiques plus défavorables en Outre-mer qu'en métropole, l'impact économique du premier confinement sur le PIB a été moins important dans les DROM qu'en métropole (- 18 % à Mayotte, - 20 % en Martinique et en Guadeloupe, - 25 % en Guyane et - 28 % à La Réunion contre - 33 % de baisse d'activité en France métropolitaine).

Ce moindre impact s'explique, en partie, par la part importante du secteur non marchand dans l'économie outre-mer et, pour certains territoires, par un niveau habituellement faible des exportations (dont la baisse a contribué, en métropole, à un tiers de la baisse d'activité). Pour les territoires pacifiques, une durée de confinement plus courte qu'en métropole a également contribué à un meilleur maintien de la situation économique.

Par ailleurs, les dispositifs de soutien mis en place par l'État (prêts garantis par l'État, fonds de soutien aux entreprises, chômage partiel...) ont permis un reprise importante de l'activité au second semestre 2020, comme en métropole.

II. UNE CRISE SANITAIRE 2021 PLUS MARQUÉE QU'EN MÉTROPOLE DONT LA MESURE DE L'IMPACT RESTE À CE STADE DÉLICATE

A. DES MESURES DE RESTRICTION PROLONGÉES ...

Compte tenu de la circulation et de la contagiosité très élevées du variant Delta et de la faible couverture vaccinale de la population en outre-mer, la loi n°2021-1172 du 11 septembre 2021 a prolongé l'état d'urgence sanitaire jusqu'au 15 novembre 2021 pour huit territoires d'outre-mer :

- la Guyane depuis le 17 octobre 2020 ;

- la Réunion et la Martinique depuis le 14 juillet 2021 ;

- la Guadeloupe, Saint-Barthélemy et Saint-Martin depuis le 29 juillet 2021 ;

- la Polynésie française depuis le 12 août 2021 ;

- la Nouvelle-Calédonie depuis le 9 septembre 2021.

Cette prolongation a pour conséquence la possibilité de maintenir, instaurer ou élargir des confinements et couvre-feux.

Par ailleurs, le projet de loi portant diverses dispositions de vigilance sanitaire, adopté à l'Assemblée nationale le 3 novembre 2021, prolonge l'état d'urgence sanitaire en Guyane et en Martinique jusqu'au 31 décembre 2021 compte tenu de la situation sanitaire dégradée dans ces territoires.

B. ... QUI POURRAIENT AVOIR UN IMPACT SUR L'ACTIVITÉ

Ces nouvelles mesures de restrictions risquent d'aggraver la situation économique outre-mer et de mettre un frein à la reprise enregistrée au second semestre 2020 . Par ailleurs, elles limitent également la reprise du secteur du tourisme particulièrement touché en 2020 et début 2021. En effet, alors que la majorité des secteurs d'activité a pu enregistrer une amorce de reprise à partir de juin 2020, le tourisme a continué d'afficher une situation économique très dégradée qui pourrait se poursuivre en raison des nouvelles mesures restrictives rendues possibles par la prolongation de l'état d'urgence.

Ainsi, la différence de situation sanitaire entre l'outre-mer et la métropole en 2021 pourrait aggraver les écarts socio-économiques structurels existants.

Le maintien des dispositifs d'aide de même que la déclinaison outre-mer du plan de relance devront être particulièrement suivis afin de limiter l'impact de la crise sanitaire en 2021, dont la mesure reste, à ce stade, délicate.

Par ailleurs, les confinements mis en place au premier semestre dans les îles du Pacifique, en Nouvelle-Calédonie et à Wallis et Futuna et au deuxième trimestre dans les autres territoires pourraient avoir un impact sur la consommation des crédits de la mission. Ainsi, le programme 123 est particulièrement dépendant de l'activité des chantiers et les dépenses de compensation des exonérations de cotisations sociales pourraient s'avérer inférieures aux dernières prévisions disponibles de l'ACOSS, compte tenu notamment de l'effet des mesures de soutien à l'activité.

Malgré ces difficultés, le début de gestion 2021 semble avoir été mieux anticipé par rapport aux trois exercices précédents.

Cependant, les incertitudes découlant du contexte sanitaire exceptionnel, notamment dans les Antilles, rendent délicates les prévisions d'exécution et laissent craindre une sous-consommation des crédits de certaines actions malgré un taux de consommation satisfaisant au global.

DEUXIÈME PARTIE

LES CRÉDITS DE LA MISSION

OUTRE-MER

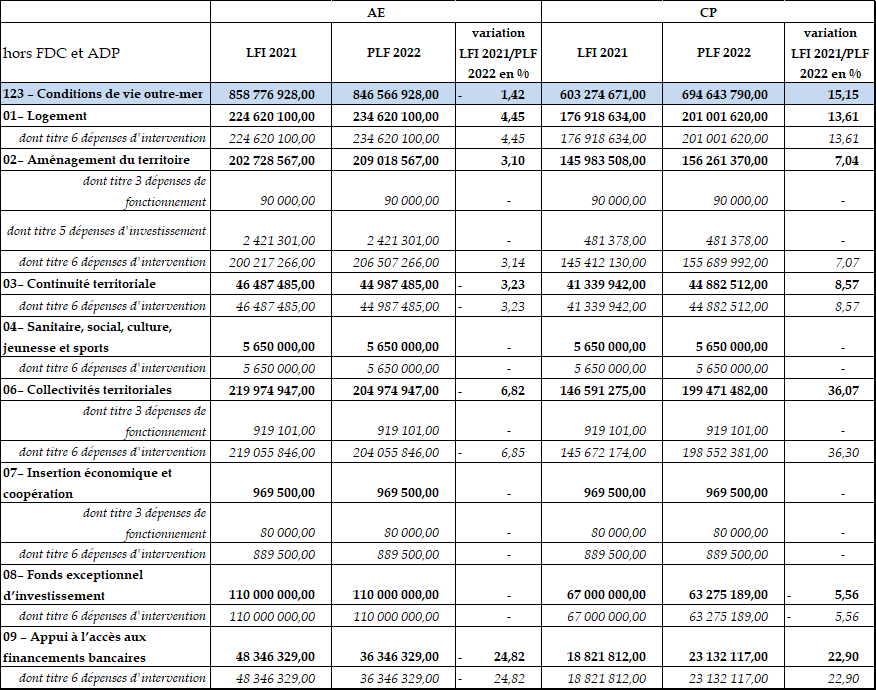

Les crédits présentés dans le projet de loi de finances pour 2022 s'élèvent à 2 628,4 millions d'euros en AE et 2 466,9 millions d'euros en CP soit une baisse de 2,7 % en AE et une hausse de 1,25 % en CP par rapport à la LFI 2021.

Évolution LFI 2021 / PLF 2022 des crédits de la mission Outre-mer

(en euros)

Source : commission des finances du Sénat à partir du PLF 2022

Cette évolution à la hausse des CP s'explique principalement par le renforcement ou la création des dispositifs suivants :

Sur le programme 138 « Emploi outre-mer » :

- un dispositif nouveau vient s'ajouter en 2022 : le plan service militaire adapté (SMA) 2025+ qui débutera par une expérimentation dès 2022 à Mayotte avant d'être étendu aux autres territoires en 2023 pour un montant estimé à 9,7 millions d'euros en AE et CP ;

- le dispositif de compensation d'exonérations de charges sera étendu en 2022 aux entreprises du secteur de l'aéronautique , sans abondement budgétaire (le coût de la mesure restant marginal et inférieur à la marge d'incertitude des prévisions).

Sur le programme 123 « Conditions de vie outre-mer » : plusieurs évolutions interviendront en 2022 :

- augmentation de l'enveloppe de la ligne budgétaire unique (LBU) pour verser des subventions aux propriétaires modestes ultramarins pour les travaux d'amélioration de leur logement, afin de lutter contre l'habitat indigne (6 millions d'euros en AE et 3 millions d'euros en CP pour 500 logements) ;

- financement du plan Sargasses II à hauteur de 2,5 millions d'euros en AE et CP ;

- abondement de la participation du ministère des outre-mer au financement de l'Office national des forêts (ONF) à hauteur de 2,5 millions d'euros en AE et CP. Dans ce contexte, vos rapporteurs souhaitent rappeler que les effectifs outre-mer de l'ONF sont faibles au regard des surfaces forestières gérées. La situation est particulièrement sensible en Guyane où les agents de l'ONF se sont vus confier de nouvelles prérogatives pour lutter contre l'orpaillage illégal ;

- mise en oeuvre, à titre expérimental, d'une prise en charge socio-éducative des mineurs isolés à Mayotte à hauteur de 1,4 million d'euros en AE et CP visant la mise en place d'un programme d'accompagnement éducatif et social avec la prise en charge de 1 000 jeunes. Afin de tester cette mesure, une expérimentation sera menée en 2022 sur un périmètre restreint (une seule commune) et un nombre de bénéficiaires limité à 60 enfants ;

- soutien à la collectivité territoriale de Guyane à hauteur de 20 millions d'euros en AE et CP.

Le montant total arbitré de ces mesures nouvelles, pour le programme 123, est de 32,4 millions d'euros en AE et 29,4 millions d'euros en CP sans mesures d'économie pour gager ces crédits supplémentaires.

Répartition des mesures nouvelles du

programme 123

en PLF 2022

Source : commission des finances du Sénat à partir des réponses au questionnaire budgétaire

À noter que par rapport à la loi de finances pour 2021, le PLF 2022 ne prévoit pas de nouvelles AE pour le financement du lycée de Wallis-et-Futuna (17 millions d'euros ouverts en 2021), ni pour les contrats de redressement des finances locales outre-mer (COROM) (30 millions d'euros ouverts en 2021, au titre de plusieurs exercices). Les CP nécessaires à la mise en oeuvre de ces deux dispositifs sont en revanche naturellement prévus en PLF 2022.

I. L'ÉVOLUTION DU PROGRAMME 123 « CONDITIONS DE VIE OUTRE-MER »

Le programme 123 « Conditions de vie outre-mer » se compose de huit actions et rassemble les crédits des politiques publiques en faveur de l'amélioration des conditions de vie dans les outre-mer. À ce titre, il porte le financement des priorités suivantes : le logement social, l'aménagement du territoire (contrats de convergence et de transformation), les aides à la continuité territoriale, les dotations spéciales destinées à financer des projets structurants et/ou de reconversion) et le fonds exceptionnel d'investissement.

Entre la LFI 2021 et le PLF 2022, il enregistre une baisse de 1,42 % en AE, soit 12,2 millions d'euros et une hausse de 15,15 % en CP soit 91,4 millions d'euros. À l'exception du fonds exceptionnel d'investissement, toutes les actions de ce programme enregistrent, en CP, une hausse comprise entre 7 % et 36 %.

Évolution des crédits du programme 123

(en euros)

Source : commission des finances du Sénat à partir du PLF 2022

A. LA LIGNE BUDGÉTAIRE UNIQUE (ACTION 1) : UNE HAUSSE À SALUER QUI NE DOIT PAS MASQUER LA BAISSE CONTINUE DEPUIS 10 ANS

1. Des contraintes géographiques et démographiques importantes qui génèrent des tensions sur le marché du logement en outre-mer

a) Des logements sociaux en nombre très insuffisant

Hormis la Guyane, les DROM sont des îles et archipels dans lesquels le foncier est rare et qui, pour des raisons de topographie, se prêtent parfois difficilement à la construction de logements. Par ailleurs, la situation géographique de ces territoires les expose également à des risques naturels importants générant ainsi une limitation, de fait, des terrains constructibles et renchérissant le coût de la construction.

Par ailleurs, la croissance démographique importante de certains DROM (notamment Mayotte et la Guyane), de même qu'un niveau de vie inférieur à la métropole créent un besoin de logements sociaux considérable.

À ce constat, s'ajoutent de nombreux logements insalubres qui pèsent sur l'offre globale de logements.

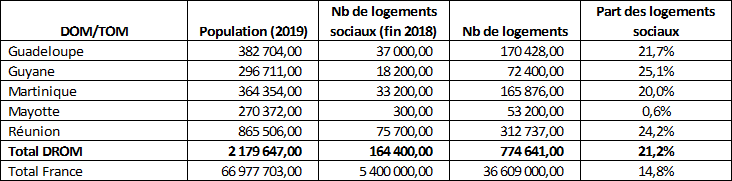

Il résulte de ce qui précède que 80 % des ménages des DROM sont éligibles au logement social alors que la part des ménages des DROM bénéficiant d'un logement social n'est que de 15 %.

Aussi, même si la part de logements sociaux dans les outre-mer atteint 21 % du parc de logements, pour une moyenne nationale de 15 %, les besoins ne sont pas satisfaits et la tension sur la demande de logements sociaux demeure très forte par rapport à l'offre disponible.

Part des logements sociaux

Source : commission des finances du Sénat à partir du rapport de la Cour des comptes « Le logement dans les DROM »

Dans ce contexte, l'État a mis en place un plan logement outre-mer pour la période 2015-2019 (PLOM 1) avec un objectif de construction et de réhabilitation de 10 000 logements par an. Cet objectif n'a cependant pas été atteint en raison, notamment, d'une insuffisante prise en compte des spécificités de chaque territoire.

Un deuxième PLOM, signé le 2 décembre 2019, a été lancé pour les années 2019-2022. Il regroupe 77 mesures, autour de 4 axes :

- mieux connaître et mieux planifier pour mieux construire ;

- adapter l'offre aux besoins des territoires ;

- maîtriser les coûts de construction et de réhabilitation ;

- accompagner les collectivités territoriales en matière de foncier et d'aménagement.

La différence majeure entre le PLOM 1 et le PLOM 2 réside dans l'ambition affichée de prendre plus spécifiquement en compte les particularités de chaque DROM, partant du constat que le PLOM 1 était insuffisamment différencié par territoire. Ainsi, cette adaptation à chaque territoire devait passer par la déclinaison de plan territoriaux, négociés par les préfets avec les acteurs locaux entre fin 2019 et juin 2020.

Toutefois, à ce jour, aucun bilan détaillé du PLOM 2 n'a été réalisé (à l'exception d'une communication sur la construction et la réhabilitation de 8 000 logements en 2020) et des outils doivent être mis en place afin de suivre le déploiement territorial de ce plan 2 ( * ) .

À noter par ailleurs, que contrairement au PLOM 1, ce deuxième plan n'a pas fixé d'objectifs quantitatifs et la mesure 2.1.1 précise simplement que « les objectifs annuels assignés à chaque territoire seront désormais à la fois quantitatifs, par type de produits, et qualitatifs, selon une grille d'objectifs adaptée à chaque territoire ».

À l'inverse, la loi de programmation relative à l'égalité réelle outre-mer (loi EROM) 3 ( * ) et portant autres dispositions en matière sociale et économique prévoit, dans son article 3, que « la République s'assigne pour objectif la construction de 150 000 logements dans les outre-mer au cours des dix années suivant la promulgation de la présente loi. Cet objectif est décliné territorialement, en tenant compte des besoins de réhabilitation ».

Cet objectif de 150 000 logements recouvre tous les logements, sociaux, intermédiaires ou autres bénéficiant d'un soutien de l'État par des aides à la pierre ou des aides fiscales. L'objectif de production de logements directement subventionnés par l'État s'établit, pour sa part, à environ 130 000 logements sur 10 ans ce qui permettrait de répondre au déficit de logements sociaux estimé à plus de 90 000 sur l'ensemble des DROM. Cet objectif a été territorialisé.

Objectifs annuels territorialisés de production

de logements bénéficiant

de subventions de

l'État

|

Construction neuve de logements sociaux en location et en accession |

Réhabilitation de logements sociaux |

Amélioration du parc privé |

|

|

Guadeloupe |

2 000 |

Pas d'objectif chiffré |

Pas d'objectif chiffré |

|

Martinique |

1 100 |

800 |

650 |

|

Guyane |

Pas d'objectif chiffré, besoins évalués entre 3 700 et 5 200 |

||

|

La Réunion |

Pas d'objectif chiffré, souhait de maintenir un rythme de construction de 3 500 |

||

|

Mayotte |

Entre 400 et 800 |

0 |

NC |

|

Nouvelle Calédonie |

4 650 logements programmés d'ici 2021 |

||

|

Saint-Pierre et Miquelon |

210 |

||

|

Wallis et Futuna |

NC |

||

|

Polynésie française |

NC |

||

Source : DGOM

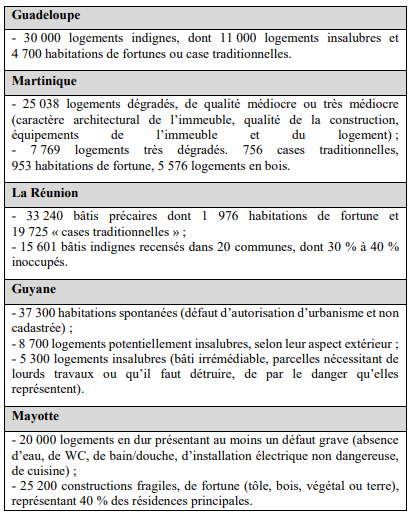

b) Des logements indignes et insalubres très difficiles à comptabiliser

Les DROM présentent une proportion de logements indignes et insalubres nettement supérieure à la métropole. En effet, près de 12 % du parc de logements (soit environ 110 000 habitations sur les 900 000 que compte le parc total) sont concernés contre 1,2 % en France métropolitaine.

Cette situation s'explique en partie par la construction d'un habitat informel important notamment dans un contexte de pénurie de logements.

La nature même de ces logements informels (auto-constructions sans déclaration et titres de propriété) rend leur recensement très complexe et peu fiable avec une multitude de situations hétérogènes allant de l'habitat dégradé à indigne voire insalubre. Dans son rapport annuel 2020 sur le mal-logement en France, la fondation Abbé Pierre a estimé, pour sa part, à plus de 210 000 les logements relevant d'une de ces catégories.

Logements indignes, insalubres et informels dans les DROM

Source : Fondation Abbé Pierre, rapport annuel sur l'état du mal-logement en France - 2020

2. La programmation budgétaire de la LBU et le niveau de consommation des dernières années

a) Une programmation en baisse depuis 2015 qui repart à la hausse seulement depuis 2021

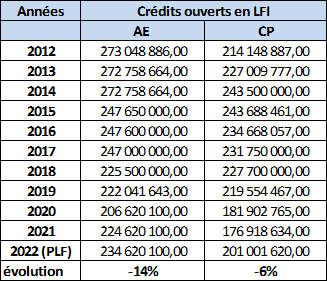

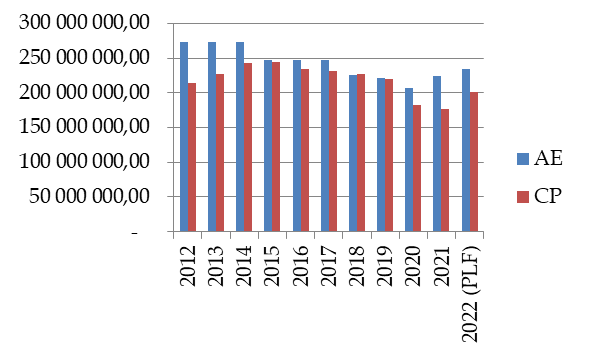

Entre la LFI 2021 et le PLF 2022, l'action 1 « Logement » enregistre une hausse de 4,45 % soit 10 millions d'euros en AE, et de 13,6 % en CP soit 24 millions d'euros.

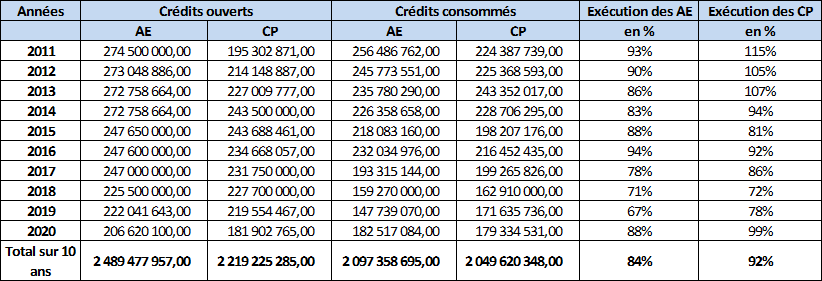

Toutefois, cette hausse ne doit pas masquer la tendance baissière constatée entre 2015 et 2021 tant en AE qu'en CP. Sur la période 2012-2022, les crédits de la LBU ont diminué de 14 % en AE et de 6 % en CP soit respectivement 38,4 millions d'euros et 13,1 millions d'euros.

Évolution des crédits ouverts en LFI entre 2011 et 2022 (PLF)

(en euros)

Source : commission de finances du Sénat à partir des documents budgétaires (projets annuels de performance)

L'effort réalisé en PLF 2022, que les rapporteurs saluent, porte essentiellement sur la construction de logements locatifs sociaux et très sociaux avec notamment, pour 2022, un objectif de 5 200 4 ( * ) logements construits (tous financements confondus c'est-à-dire LBU mais également dispositifs d'incitation fiscale). Ainsi, les crédits alloués à cette action spécifique sont passés de 110 millions d'euros en AE et 86,6 millions d'euros en CP en LFI 2021 à 123,5 millions d'euros en AE et 114,4 millions d'euros en CP en PLF 2022.

Toutefois, il convient de souligner qu'avec un objectif de 5 200 constructions pour 2022 l'ambition de la loi de programmation relative à l'égalité réelle outre-mer de 150 000 logements en 10 ans n'est pas atteinte au prorata d'une année.

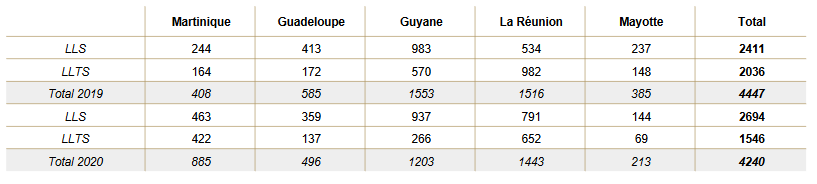

Construction de logements sociaux (LLS) et très sociaux (LLTS) en 2019 et 2020

Source : rapport annuels de performance 2020

En 2020, 4 240 logements sociaux et très sociaux ont été financés et 3 020 ont été livrés.

Aussi, et malgré les efforts reconnus par les rapporteurs, les constructions 2019 et 2020 (comprises entre 4 240 et 4 447 pour les LLS et LLTS) de même que l'objectif fixé pour 2022 à 5200 n'atteignent pas les objectifs globaux et territorialisés tels que définis dans la loi EROM qui seraient de l'ordre de 13 000 par an (130 000 logements directement subventionnés par l'État sur 10 ans).

Par ailleurs, les crédits alloués à la résorption de l'habitat insalubre en Guadeloupe, Martinique, Réunion et Mayotte restent stables entre 2021 et 2022 et s'élèvent à 20 millions en AE et 15,7 millions en CP. Or, l'habitat insalubre concerne environ 110 000 logements sur un total de 900 000 logements soit près de 12 % du parc (cf. supra ).

Les moyens alloués à cette action, bien que stables, ne semblent pas à la hauteur des enjeux et ce malgré l'abondement, en 2022, de crédits alloués à l'amélioration de l'habitat privé (+ 6 millions d'euros en AE et + 3 millions d'euros en CP) par extension de l'éligibilité à l'aide à l'amélioration de l'habitat des ménages très modestes aux ménages modestes. Cette mesure a vocation à permettre la rénovation de 500 logements.

Sur la période 2016-2020, environ 100 millions d'euros en AE et CP ont été consacrés à la résorption de l'habitat insalubre répartis sur 79 opérations.

b) Une sous-consommation récurrente qui tend à diminuer sous l'effet de la contraction des crédits

La sous-consommation constatée les précédentes années se tasse en 2020.

En effet, les taux de consommation en 2019 étaient respectivement de 90 % pour les AE (consommation de 199,3 millions d'euros pour une LFI de 222 millions d'euros) et de 78 % pour les CP (consommation de 171,6 millions d'euros pour un LFI de 219,6 millions d'euros).

En 2020, le taux de consommation des AE enregistre une nouvelle baisse pour s'établir à 88,3 % (consommation de 182,5 millions d'euros pour une LFI de 206,6 millions d'euros). En revanche, le taux de consommation des CP s'améliore nettement (98,6 % avec une consommation de 179,3 millions d'euros pour une LFI de 181,9 millions d'euros). Cette amélioration du taux de consommation résulte cependant très largement d'une baisse des crédits ouverts en LFI.

Taux de consommation des crédits de la LBU entre 2011 et 2020 en AE et CP

Source : commission des finances du Sénat à partir des documents budgétaires (rapports annuels de performance)

Si les facteurs de cette sous-consommation sont multiples et doivent être analysés afin d'y apporter des solutions , cette sous-consommation récurrente ne doit pas servir de prétexte pour diminuer encore la LBU qui, bien qu'en hausse en 2022 par rapport à 2021, demeure à un niveau très inférieur à celui de 2012.

B. LES CRÉDITS DE SOUTIEN AUX COLLECTIVITÉS (ACTIONS 2 ET 6) : UN ENGAGEMENT DE L'ÉTAT RENFORCÉ

1. Les crédits destinés aux contrats de convergence et de transformation : une sous-exécution des contrats et des interrogations persistantes sur le devenir des AE non consommées

Prévus par la loi du 28 février 2017 relative à l'égalité réelle Outre-mer qui avait pour but de réduire les écarts de développement persistants avec la métropole, les contrats de convergence et de transformation (CCT) succèdent aux contrats de plan État-Région (CPER). Ils ont pour objectif d'investir en faveur du développement des territoires tout en prenant en compte les spécificités et les besoins de l'Outre-Mer et s'inscrivent, par ailleurs, dans la « Trajectoire 5.0 » déclinée pour les territoires ultramarins, à savoir zéro carbone, zéro déchet, zéro vulnérabilité au dérèglement climatique, zéro intrant polluant, zéro exclusion.

Ces contrats ont été signés le 8 juillet 2019 pour les collectivités territoriales de Guyane et de Martinique, les Régions Guadeloupe et La Réunion, le Département de Mayotte et les collectivités de Saint-Pierre-et-Miquelon et Wallis-et-Futuna, le 22 juin 2020 pour Saint-Martin 5 ( * ) . Le contrat de développement et de transformation 2021-2023 a été signé le 14 avril 2021 pour la Polynésie. La Nouvelle-Calédonie utilise un contrat de développement (CDEV) jusqu'en 2022.

Ainsi, les crédits de l'action 2 visent à contribuer au développement économique, social ainsi qu'à la transition écologique et énergétique des territoires ultramarins en cofinançant les projets d'investissements structurants portés par les collectivités territoriales d'outre-mer via notamment les contrats susmentionnés.

En PLF 2022, les crédits alloués à cette action s'élèvent à 209 millions d'euros en AE et 156,3 millions d'euros en CP soit une évolution de respectivement + 3,1 % et + 7 % par rapport à la LFI 2021.

Au titre de la contractualisation, 188,3 millions d'euros en AE et 132,1 millions d'euros en CP ont été ouverts (soit les mêmes montants qu'en 2021 en AE et 4 millions d'euros de plus en CP et 6,2 millions de plus en AE et 5,8 millions d'euros de moins en CP par rapport à 2020). Ces crédits contractualisés concernent essentiellement les CCT, le contrat de développement et de transformation pour la Polynésie et le contrat de développement de la Nouvelle-Calédonie mais également, à la marge, des reliquats de CP pour les contrats de plan État-Régions.

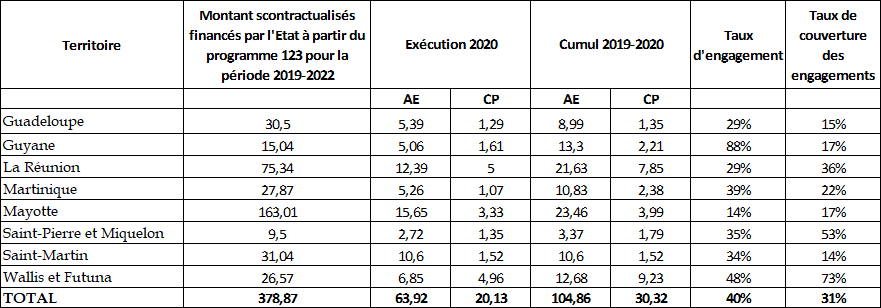

Au titre des seuls CCT, le montant contractualisé avec l'État sur le programme 123 s'élève à 378,87 millions d'euros pour la période 2019-2022. À mi-parcours, l'exécution de ces contrats en 2019 et 2020 est cependant bien en deçà des montants attendus.

Exécution des contrats en cumulé 2019-2020

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires (rapport annuel de performance 2020)

Ainsi, le taux moyen d'engagement est de 40 % après 2 ans et le taux moyen de couverture des engagements est de 31 %. Le taux de consommation des CP est encore bien inférieur puisqu'il se situe entre 2 et 35 % avec une moyenne, sur l'ensemble des territoires, de 8 %.

Ce faible taux de consommation en 2020 s'explique en partie par l'impact de la crise sanitaire sur la vie économique des territoires d'outre-mer, et par voie de conséquence le ralentissement des chantiers et de la programmation des opérations.

L'année 2021 ayant également été touchée par la crise sanitaire, notamment dans les territoires d'outre-mer qui ont connu des périodes de confinement et/ou de couvre-feu plus longues qu'en métropole, les rapporteurs craignent une nouvelle sous-exécution en 2021 et s'inquiètent de la consommation totale de ces montants contractualisés à l'issue de la période, fin 2022.

Concernant spécifiquement le contrat de développement pour la Polynésie couvrant la période 2015-2020, et donc achevé à ce jour, le taux de consommation des AE s'élève à 80 % et le taux de couverture des engagements à 48 %. Le taux de consommation des CP est de 39 %. Les 20 % d'AE non consommées ont vocation, d'après les précisions apportées par la DGOM, à être annulées.

Exécution du CDEV pour la Polynésie en cumulé 2015-2020

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires (rapport annuel de performance 2020)

Enfin, le contrat de développement de la Nouvelle-Calédonie, d'un montant total de 372,2 millions d'euros à partir du programme 123 a été porté à 792,8 millions d'euros à compter de 2020. Son exécution est la suivante :

Exécution du CDEV pour la Nouvelle-Calédonie en cumulé 2017-2022

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires (rapport annuel de performance 2020)

Suite à la revalorisation du montant du contrat, les taux de consommation apparaissent relativement faibles (31 % d'engagement) alors même que le contrat s'achèvera fin 2022. La question se pose alors de l'utilisation qui sera faite des AE non consommées.

Évolution des charges à payer de 2012 à 2020

(en millions d'euros)

Source : DGOM

Enfin, les rapporteurs avaient salué le niveau historiquement bas des charges à payer en 2019. Cependant, ces dernières enregistrent une hausse notable en 2020 pour atteindre 14,1 millions d'euros soit le niveau le plus élevé depuis 2015. Cette augmentation sensible des charges à payer en fin d'exercice 2020 résulte de deux facteurs :

- d'une part, l'année 2020 a été la première année pleine de mise en oeuvre des contrats de convergence et de transformation, après leur signature, à l'été 2019 et a, de fait, connu une montée en puissance des dépenses sur ce dispositif ;

- d'autre part, l'exercice 2020 a été marqué par la consommation intégrale des crédits de paiement disponibles de la mission « outre-mer » d'où une indisponibilité de CP dans les derniers jours de l'année et une augmentation des charges à payer.

2. L'évolution des crédits destinés à l'action 6 caractérisée par un soutien exceptionnel à la Guyane et les premiers CP sur le dispositif COROM

Cette action recouvre trois types de crédits :

- les dotations aux collectivités territoriales et financements adaptés à leurs spécificités afin de favoriser l'égal accès aux services publics locaux des populations ultramarines, notamment en termes d'éducation, en prenant en compte les particularités de ces collectivités et en répondant, par des crédits spécifiques, aux handicaps structurels des outre-mer. Il s'agit donc de maintenir la capacité financière des collectivités d'outre-mer par le versement de dotations ;

- les secours d'urgence et de solidarité nationale liés aux calamités ;

- les actions de défense et de sécurité civile.

En PLF 2022, les crédits de l'action 6 s'élèvent à 204,9 millions d'euros en AE et 199,5 millions d'euros en CP soit respectivement une baisse de 6,8 % des AE (soit - 15 millions d'euros d'AE) et une hausse de 36 % des CP (soit + 52,8 millions d'euros) par rapport à la LFI 2021.

Cette hausse notable des CP s'explique par l'effort de l'État dans les domaines suivants :

- une augmentation de près de 8 millions d'euros pour le financement des investissements prioritaires de la Polynésie française et notamment le désenclavement et la prévention des risques en ciblant les investissements à venir sur les infrastructures de transport (routières, portuaires et aéroportuaires) ainsi que de défense des eaux ;

- un soutien exceptionnel de l'État à la Guyane en vue de rétablir sa capacité d'autofinancement en contrepartie d'engagements relatifs à la maitrise des dépenses de fonctionnement, de fiabilité des comptes ou de respect des délais de paiement. Le montant inscrit en PLF 2022, de 20 millions d'euros, pourra être, au besoin réajusté en fonction de la trajectoire financière qui doit être transmise par la collectivité territoriale de Guyane. Dans ce contexte, il convient de rappeler, qu'en 2017, un plan d'urgence avait déjà été déployé en Guyane. Ce dispositif d'urgence avait été adopté en réponse aux mouvements sociaux ainsi qu'à la situation financière fragile de la collectivité territoriale de Guyane (CTG) dont le reste à charge relatif au revenu de solidarité active (RSA) était passé de 39,6 millions d'euros à 55,3 millions d'euros entre 2016 et 2018. Aussi et dès 2017, afin de redresser la capacité d'autofinancement de la collectivité, l'État avait versé à la CTG une subvention exceptionnelle d'équilibre de 53 millions d'euros tout en réduisant au-delà de ses engagements la charge du RSA par une aide compensatoire. En contrepartie, la CTG s'était engagée à réaliser une analyse financière prospective à cinq ans, et à se doter d'outils de programmation pluriannuelle et de suivi des investissements tout en établissant un plan de performance conjointement avec l'État. La Cour des comptes observait dans un référé de 2019 que ces engagements n'avaient pas été tenus dans les délais convenus ;

- une hausse de crédits de près de 13 millions d'euros pour la construction d'établissements scolaires, de collèges et lycées en Guyane et une hausse de 4,5 millions d'euros pour la construction et l'équipement d'établissements scolaires à Mayotte ;

- l'ouverture de 10 millions d'euros de CP pour le dispositif « contrats de redressement outre-mer » (COROM), introduit par amendement à la loi de finances pour 2021, qui vise à soutenir les communes souhaitant assainir leur situation financière et réduire les délais de paiement de leurs fournisseurs locaux.

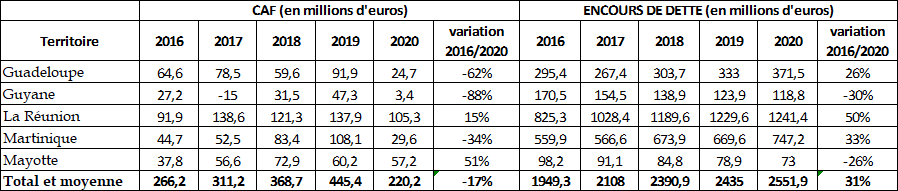

Cette action est plus que jamais nécessaire dans un contexte de crise sanitaire et les soutiens supplémentaires apportés dans le PLF 2022 sont salués par les rapporteurs. En effet, même si les situations sont très variables d'un territoire à l'autre, sur l'ensemble des DROM, l'encours de dette a augmenté de 31 % entre 2016 et 2020 passant de 1 949,3 à 2 551,9 millions d'euros alors que parallèlement la capacité d'autofinancement a enregistré une baisse de 17 % passant de 266,2 à 220,2 millions d'euros. Dans ce contexte, l'amendement voté lors du projet de loi de finances pour 2021 instaurant le dispositif COROM susmentionné prouve toute son utilité. La persistance de la crise sanitaire dans les territoires outre-mer pourrait justifier l'augmentation des crédits alloués à ce dispositif.

Évolution de la capacité d'autofinancement (CAF) et de l'encours de dette dans les DROM entre 2016 et 2020

(en millions d'euros)

Source : commission des finances du Sénat à partir des comptes des collectivités

C. LE FONDS EXCEPTIONNEL D'INVESTISSEMENT (ACTION 8) : UN BILAN EN DEMI-TEINTE À L'ISSUE DU QUINQUENNAT

La création du fonds exceptionnel d'investissement (FEI) par la loi pour le développement économique des outre-mer du 27 mai 2009 (LODEOM) vise à répondre aux besoins importants en équipements publics dans les territoires d'outre-mer, besoins générés par les contraintes géographiques et la croissance démographique.

L'objet du fonds exceptionnel d'investissement (FEI) est donc d'apporter une aide financière de l'État aux personnes publiques qui réalisent dans les départements, régions et collectivités d'outre-mer, relevant de l'article 74 de la Constitution ou en Nouvelle-Calédonie, des investissements portant sur des équipements publics collectifs, lorsque ces investissements participent de manière déterminante au développement économique, social, environnemental et énergétique local. L'objectif initial était de doter ce fonds de 500 millions d'euros d'ici 2017.

Toutefois, en 2017, le FEI n'avait cumulé que 230 millions d'euros en AE et 214 millions d'euros en CP, soit moins de la moitié des financements promis. Le dispositif a été reconduit pour le quinquennat 2017/2022 avec le renouvellement d'un objectif de 500 millions d'euros.

Le dernier PLF du quinquennat est donc l'occasion de dresser un bilan de la consommation du fonds.

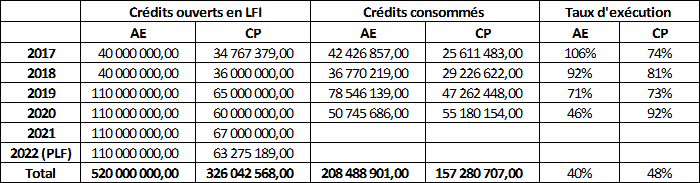

Ouverture et consommation des crédits du fonds exceptionnel d'investissement (FEI) entre 2017 et 2022

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires (projets et rapports annuels de performance)

Entre 2017 et 2022, 520 millions d'euros en AE et 326 millions d'euros en CP ont été ouverts pour le FEI. L'engagement quinquennal du Gouvernement de reconduire 500 millions d'euros a donc été tenu. Cependant, les quatre premières années d'exécution révèlent une consommation inférieure aux objectifs avec 208,5 millions d'AE et 157,3 millions de CP consommés soit respectivement 40 % et 48 % des crédits ouverts.

Ainsi, si l'utilité du fonds est indiscutable, sa consommation reste inférieure aux objectifs fixés et deux questions se poseront fin 2022 :

- celle du devenir des AE non consommés ;

- celle de son renouvellement lors du prochain quinquennat, renouvellement qui apparait indispensable aux rapporteurs spéciaux.

À ce stade, il n'est pas possible d'indiquer les projets qui seront financés en 2022, l'appel à projet étant prévu au cours du dernier trimestre de l'année 2021 avec une notification aux porteurs sélectionnés au premier trimestre 2022.

D. LES CRÉDITS ALLOUÉS À LA CONTINUITÉ TERRITORIALE : L'IMPACT DE LA RÉFORME DE 2021

Par décret n°2021-845 du 28 juin 2021 modifiant le code des transports en matière de continuité territoriale entre les collectivités d'outre-mer et le territoire hexagonal et par arrêté du 28 juin 2021 modifiant les arrêtés pris en application des articles L. 1803-3, R. 1803-18, R. 1803-19 et D. 1803-42 du code des transports plusieurs mesures de simplification et plus favorables ont été mises en oeuvre concernant la continuité territoriale des outre-mer. Ainsi, les quatre mesures nouvelles de cette réforme, entrées en vigueur le 1 er juillet 2021, sont les suivantes :

- fusion de l'aide simple et de l'aide majorée sur la base du montant plus favorable : dorénavant, pour le dispositif d'aide à la continuité territoriale et pour le dispositif d'aide obsèques dans le cadre de la continuité funéraire, un montant d'aide unique existera pour chaque territoire ultramarin. Ce montant représente environ 40 % du prix moyen d'achat du billet d'avion constaté sur chaque liaison. L'application de ce principe a conduit à rehausser le montant de l'aide pour les Iles de Wallis-et-Futuna, la Polynésie française et la Nouvelle-Calédonie ;

Nouveaux montants des aides après la réforme de 2021

|

Territoires |

Montants appliqués suite

|

Montants appliqués avant

|

|

Guadeloupe |

270 € |

85 € (aide simple)

|

|

Martinique |

270 € |

85 € ou 270 € |

|

Guyane |

300 € |

90 € ou 300 € |

|

La Réunion |

360 € |

110 € ou 360 € |

|

Mayotte |

440 € |

135 € ou 440 € |

|

Saint-Barthélemy |

270 € |

85 € ou 270 € |

|

Saint-Martin |

270 € |

85 € ou 270 € |

|

Saint-Pierre-et-Miquelon |

480 € |

145 € ou 480 € |

|

Iles Wallis et Futuna |

846 € |

170 € ou 560 € |

|

Polynésie française |

640 € |

170 € ou 560 € |

|

Nouvelle-Calédonie |

670 € |

160 € ou 530 € |

Source : DGOM

- simplification et fixation d'un plafond unique de ressources : les résidents d'outre-mer souhaitant recourir à l'aide à la continuité territoriale classique ou à la continuité funéraire (obsèques et aide au transport de corps) devront justifier d'un quotient familial inférieur ou égal à 11 991 euros ;

- création d'un dispositif spécifique en faveur des trois nouveaux publics bénéficiaires : les doctorants et post-doctorants, pourront recourir une fois/an à l'aide à la continuité territoriale, les artistes et les acteurs culturels deux fois/an tandis que les jeunes espoirs sportifs, quatre fois/an. Ces publics pourront respectivement recourir au cours d'une même année civile à l'ensemble des dispositifs de mobilité de LADOM ;

- extension des droits d'accès à la continuité funéraire : afin de mieux accompagner les familles, l'aide obsèques est étendue à trois niveaux :

o les frères et soeurs des défunts sont dorénavant éligibles ;

o les déplacements peuvent se faire dans le cadre d'une dernière visite à un proche ;

o les déplacements deviennent possibles entre outre-mer. La prise en charge s'élèvera alors à 40 % du prix du billet d'avion aller/retour.

Dans ce contexte de réforme, les crédits de l'action 3 enregistrent une hausse de 8,5 % en CP entre 2021 et 2022 soit + 3,5 millions d'euros en faisant l'hypothèse d'un retour à la normale, en 2022, des liaisons aériennes entre les territoires d'outre-mer et la métropole.

En effet, la crise sanitaire a engendré une baisse substantielle de la fréquentation des vols entre les territoires d'outre-mer et, de fait, une sous exécution notable des crédits de l'action 3 en 2020 puisque la consommation s'est établie à 33,5 millions d'AE pour 43,5 millions de crédits ouverts en LFI et à 31,5 millions en CP pour 43,8 millions de crédits ouverts.

Évolution du nombre de bénéficiaires de l'ACT entre 2015 et 2020

|

Nombre de bénéficiaires

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Guadeloupe, St-Barth., St-Martin |

6 523 |

8 074 |

9 069 |

7 136 |

8 023 |

2 613 |

|

Martinique |

7 390 |

6 222 |

7 764 |

9 199 |

8 677 |

2 306 |

|

Guyane |

1 665 |

1 396 |

1 958 |

2 249 |

2 183 |

675 |

|

Réunion |

506 |

4 |

30 |

32 |

46 |

62 |

|

Mayotte |

2 331 |

1 900 |

2 025 |

1 377 |

1 460 |

864 |

|

SPM |

20 |

16 |

5 |

0 |

3 |

1 |

|

Wallis-et-Futuna |

266 |

288 |

271 |

327 |

443 |

86 |

|

Polynésie Française |

613 |

469 |

444 |

492 |

435 |

83 |

|

Nouvelle-Calédonie |

1 306 |

1 147 |

1 640 |

1 689 |

1 568 |

467 |

|

Outre-mer |

20 620 |

19 516 |

23 206 |

22 501 |

22 838 |

7 157 |

Source : DGOM

E. LES AUTRES ACTIONS DU PROGRAMME

Les crédits des actions 4 « Sanitaire, social, culture, jeunesse et sports » et 7 « Insertion économique et coopération régionales » restent stables entre la LFI 2021 et le PLF 2022 à respectivement 5,6 millions d'euros et 1 million d'euros en AE et CP.

Ces actions représentent, en 2022, moins de 1 % des crédits du programme 123 et n'appellent pas de remarques particulières.

II. L'ÉVOLUTION DU PROGRAMME 138 « EMPLOI OUTRE-MER »

Le programme 138 « Emploi outre-mer » se compose de quatre actions et rassemble les crédits des politiques publiques en faveur de la compétitivité des entreprises, de l'amélioration de l'employabilité des jeunes et de la qualification des actifs ultramarins. À ce titre, il porte notamment les crédits relatifs à la compensation des exonérations de cotisations patronales, le financement du service militaire adapté (SMA) et divers dispositifs de financement de l'économie.

Entre la LFI 2021 et le PLF 2022, il enregistre une baisse de 3,3 % soit 60,8 millions d'euros en AE et 60,9 millions d'euros en CP.

Cette baisse résulte du solde entre la baisse de l'action 1 et la hausse de l'action 2.

Évolution des crédits du programme 138

(en euros)

Source : commission des finances du Sénat à partir du PLF 2022

A. LES CRÉDITS DESTINÉS À L'EXONÉRATION DES CHARGES SOCIALES (ACTION 1) : UNE CONSOMMATION À SURVEILLER TANT EN 2021 QU'EN 2022

1. Évolution et description du dispositif

Afin de diminuer le taux de chômage outre-mer (compris entre 10,9 % et 30,1 % en 2019 contre 8,4 % en métropole) d'une part, d'améliorer la compétitivité des entreprises ultramarines et de favoriser la création d'emplois, d'autre part, un dispositif d'allègement et d'exonération de cotisations de sécurité sociale a été mis en place par la loi du 25 juillet 1994 tendant à favoriser l'emploi, l'insertion et les activités économiques dans les départements d'outre-mer et à Saint-Pierre-et-Miquelon , et la loi du 13 décembre 2000 d'orientation pour l'outre-mer .

Ce dispositif d'exonérations de cotisations de sécurité sociale spécifiques aux outre-mer, dit « LODEOM », résulte des dispositions de l'article L. 752-3-2 du code de la sécurité sociale en ce qui concerne les entreprises implantées outre-mer et des articles L. 756-4 et L. 756-5 de ce même code pour les travailleurs indépendants ultramarins .

Il a fait l'objet de plusieurs modifications depuis sa création. En effet, la loi de finances pour 2014 et la loi de financement de la sécurité sociale (LFSS) pour 2016 ont ainsi abaissé les niveaux de salaires concernés par les exonérations de charges patronales afin de recentrer l'application de celles-ci sur les bas et moyens salaires, compte tenu de l'importance plus grande que joue, à ce niveau, le facteur du coût du travail sur l'emploi.

Par ailleurs, la loi de financement de la sécurité sociale pour 2017 a poursuivi ces recentrages, cette fois, sur le dispositif d'exonérations applicables aux cotisations dont les travailleurs indépendants sont redevables, ce qui devait entraîner une économie nette de 30 millions d'euros par an.

Enfin, le dispositif d'allègements et d'exonérations de charges patronales de sécurité sociale spécifiques aux outre-mer a été modifié par la loi de financement pour la sécurité sociale de 2019 afin de compenser la suppression du CICE (crédits d'impôt pour la compétitivité et l'emploi) au 1 er janvier 2019 en renforçant les exonérations de charges patronales.

Cette réforme avait entrainé, en 2019, une augmentation de plus de 42 % des crédits affectés à la compensation de ces exonérations de charges.

Le nouveau régime des exonérations de cotisations patronales en outre-mer

Les niveaux d'exonération de cotisations patronales se déclinent dorénavant comme suit :

Barème dit de « compétitivité » : une exonération totale jusqu'à un seuil de 1,3 SMIC suivie d'une dégressivité de cette exonération avec un point de sortie désormais fixé à 2,2 SMIC pour toutes les entreprises de moins de 11 salariés et pour les employeurs occupant plus de onze salariés et relevant des secteurs du bâtiment et des travaux publics, de la presse, de la production audiovisuelle, du transport aérien, maritime et fluvial pour les personnels assurant la desserte des départements d'outre-mer, de Saint-Martin et Saint-Barthélemy.

Barème dit de « compétitivité renforcée » : une exonération totale jusqu'à un seuil de 1,7 SMIC suivie d'une dégressivité avec un point de sortie fixé à 2,7 SMIC pour les employeurs occupant moins de 250 salariés, ayant réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros et qui :

- soit relèvent des secteurs de l'industrie, de l'environnement, de l'agronutrition, des énergies renouvelables, des nouvelles technologies de l'information et de la communication, des centres d'appel, de la pêche et des cultures marines, de l'aquaculture, de l'agriculture, du tourisme y compris les activités de loisirs s'y rapportant, du nautisme, de l'hôtellerie, de la recherche et du développement ;

- soit sont situés en Guyane et exercent une activité principale relevant de l'un des secteurs d'activité éligibles à la réduction d'impôt prévue à l'article 199 undecies B du code général des impôts, ou correspondant à l'une des activités suivantes : comptabilité, conseil aux entreprises, ingénierie ou études techniques.

Barème dit « innovation et croissance » : une exonération totale jusqu'au seuil de 1,7 SMIC, le maintien de l'exonération calculée pour un salaire de 1,7 SMIC jusqu'au seuil de 2,5 SMIC, seuil à partir duquel elle décroît avec un point de sortie fixé à 3,5 SMIC pour la catégorie des employeurs occupant moins de 250 salariés et ayant réalisé un chiffre d'affaires annuel inférieur à 50 millions d'euros, au titre de la rémunération des salariés concourant essentiellement à la réalisation de projets innovants dans le domaine des technologies de l'information et de la communication.

Source : réponse au questionnaire budgétaire

2. Une baisse mécanique des crédits alloués à ce dispositif en raison du recours massif au chômage partiel

En PLF 2022, les crédits de l'action 1 s'élèvent à 1 478 millions d'euros soit une baisse de 5 % représentant 78,6 millions d'euros par rapport à la LFI 2021.

Les dépenses de cette action étant des dépenses de guichet, il convient de rappeler que le niveau des crédits ouverts en 2022 pourrait être ajusté et que la baisse constatée entre les crédits ouverts en LFI 2021 et ceux prévus pour 2022 résulte des seuls effets de la crise sanitaire et du recours massif au chômage partiel par les entreprises. Cependant, une reprise de l'activité en 2022 par rapport à 2020 et 2021 pourrait générer une consommation plus importante.

Si tel était le cas, les rapporteurs spéciaux soulignent la nécessité d'ouvrir des crédits supplémentaires sur cette ligne budgétaire et de ne pas procéder à des redéploiements au sein du programme qui grèveraient alors la mise en oeuvre d'autres actions.

Par ailleurs, ils estiment que la consommation 2021 devra faire l'objet d'un suivi attentif . En effet, la baisse de l'activité résultant de l'épidémie ainsi que le recours au chômage partiel (notamment en outre-mer qui a connu, en 2021, des périodes de confinement plus longues qu'en métropole) sont susceptibles d'entrainer une sous-exécution importante. Si tel était le cas, ils souhaitent que les crédits non consommés fassent l'objet d'une réaffectation au sein de la mission et ne soient pas annulés en fin de gestion.

B. UNE HAUSSE DES CRÉDITS ALLOUÉS AU SERVICE MILITAIRE ADAPTÉ (ACTION 2) POUR RENFORCER CE DISPOSITIF EFFICACE

Les crédits de l'action 2 financent, à titre principal, le service militaire adapté (SMA) mais également la subvention pour charges de service public de l'agence de l'outre-mer pour la mobilité (LADOM) ainsi que des actions de formations en mobilité à destination des ressortissants des départements et collectivités outre-mer de 18 à 30 ans notamment via le passeport mobilité formation professionnelle (PMFP) et enfin la subvention versée à l'institut de formation aux carrières administratives, sanitaires et sociales (IFCASS).

1. Le SMA, une évolution positive mais freinée par la crise sanitaire

Le Service militaire adapté (SMA) est un dispositif militaire d'insertion socioprofessionnelle créé en 1961 au profit des jeunes ultramarins, de 18 à 25 ans, éloignés de la qualification et du marché de l'emploi qui permet d'apporter une réponse ciblée à l'exclusion, au chômage, à la désocialisation et à l'illettrisme dans les territoires d'outre-mer.

Déployé en Martinique, Guadeloupe, Guyane, La Réunion, Mayotte, Nouvelle-Calédonie et en Polynésie française, ainsi qu'à Périgueux (24) avec un centre dédié à la mobilité et à la formation, le SMA initialement prévu pour accueillir 3 000 jeunes est, depuis 2017, en capacité d'accueillir chaque année 6 000 bénéficiaires depuis la mise en oeuvre, sur la période 2012-2017 du Plan « SMA 6000 » qui visait à atteindre le doublement du nombre de bénéficiaires. Un nouveau régiment devrait, par ailleurs, être créé en Polynésie, sur l'île de Hao, suite à l'annonce faite par le Président de la République lors de sa visite en juillet 2021 en Polynésie.

La mission principale du SMA est de faciliter l'insertion dans la vie active de jeunes adultes, volontaires, en situation d'échec et/ou en voie de marginalisation résidant dans les départements et collectivités d'outre-mer.

Annuellement, le SMA recrute en moyenne 60 % de non diplômés et environ 40 % de jeunes illettrés selon la catégorisation de l'Agence nationale de lutte contre l'illettrisme (ANLCI).

Avec 1 203 cadres (430 personnels affectés à la gestion et 773 personnels affectés à l'encadrement), le SMA propose donc, sous statut de volontaire dans les armées, un parcours complet pour développer et renforcer les compétences sociales et professionnelles des bénéficiaires. Il est articulé autour d'une formation militaire initiale, d'une remise à niveau dans les savoirs de base, d'une éducation civique, d'une formation aux premiers secours et d'une préformation professionnelle. Ce parcours est sanctionné par un certificat d'aptitude personnelle à l'insertion et complété par l'obtention du permis de conduire.

En 2017, le SMA a accueilli 6 000 jeunes atteignant ainsi l'objectif fixé en 2010 de doublement des effectifs accompagnés . Depuis 2018, le SMA a lancé des études et des expérimentations dans le cadre du projet SMA 2025 qui poursuit quatre finalités :

- développer l'employabilité initiale des jeunes par le renforcement de leurs compétences individuelles ;

- renforcer la qualité du parcours pour une efficacité durable ;

- engager le virage du numérique dans les formations avec des outils pédagogiques adaptés ;

- amplifier le rôle de chaque régiment comme plate-forme locale.

Celles-ci répondent notamment aux préconisations faites par la Cour des comptes ou le Conseil économique, social et environnemental, et s'inscrivent dans les politiques publiques centrées sur l'emploi, la formation et la jeunesse. Ce nouveau projet se caractérise par :

- un investissement individuel et renforcé au profit de chaque volontaire du SMA, afin de former des jeunes peu qualifiés pour les insérer durablement dans l'emploi et leur ouvrir des perspectives citoyennes et professionnelles ;

- une inclusion numérique par la formation et l'éducation aux services et outils digitaux des jeunes et des publics en difficulté, en partenariat avec les associations et les collectivités locales ;

- une approche globale et cohérente de l'action publique en matière d'insertion, visant à développer l'intégration territoriale des acteurs ;

- une affirmation d'une spécificité de l'action dans les outre-mer.

Cependant, le recrutement constant de 6 000 bénéficiaires a été confronté à plusieurs difficultés depuis 2017 :

- premièrement un décalage de la croissance démographique entre les différents territoires d'outre-mer avec une baisse démographique en Guadeloupe et à la Martinique (respectivement - 7,1 % et - 9,5 % entre 2011 et 2021) et une croissance importante en Guyane et à Mayotte ce qui est venu perturber la répartition territoriale des recrutements en compensant les moindres recrutements des Antilles par des sur recrutements dans d'autres territoires. Cependant, ces transferts, sans investissements importants pour accroitre les capacités d'accueil de certains centres, rencontrent des limites venant ainsi freiner le nombre total de recrutements. Afin de remédier à cette difficulté, une modification des critères de recrutement a été actée dès 2020 avec un abaissement de l'âge des recrutés ;

- deuxièmement, la crise sanitaire a affecté les recrutements à compter de 2020 .

Dès lors, depuis 2017, le nombre de volontaires enregistre une baisse notable.

Évolution du nombre de volontaires stagiaires et

techniciens

entre 2017 et 2021

|

Années |

2017 |

2018 |

2019 |

2020 |

2021 6 ( * ) |

|

|

RSMA-M |

VS |

811 |

768 |

516 |

404 |

630 |

|

VT |

191 |

187 |

180 |

168 |

162 |

|

|

RSMA-Ga |

VS |

828 |

791 |

781 |

275 |

688 |

|

VT |

199 |

191 |

189 |

192 |

177 |

|

|

RSMA-Gy |

VS |

563 |

560 |

570 |

276 |

607 |

|

VT |

138 |

138 |

138 |

140 |

148 |

|

|

RSMA-R |

VS |

1090 |

1106 |

1125 |

821 |

1140 |

|

VT |

277 |

283 |

282 |

280 |

292 |

|

|

RSMA-My |

VS |

540 |

547 |

575 |

273 |

627 |

|

VT |

124 |

126 |

126 |

134 |

144 |

|

|

RSMA-Pf |

VS |

516 |

518 |

532 |

445 |

560 |

|

VT |

139 |

141 |

140 |

140 |

144 |

|

|

RSMA-NC |

VS |

462 |

476 |

492 |

499 |

528 |

|

VT |

119 |

125 |

127 |

132 |

139 |

|

|

CFSMA-P |

VS |

2 |

2 |

2 |

2 |

2 |

|

VT |

13 |

13 |

14 |

14 |

14 |

|

|

TOTAL |

VS |

4810 |

4766 |

4591 |

2993 |

4570 |

|

VT |

1200 |

1204 |

1196 |

1200 |

1220 |

|

|

VOL (VS+VT) |

6010 |

5970 |

5787 |

4193 |

6000 |

Source : DGOM

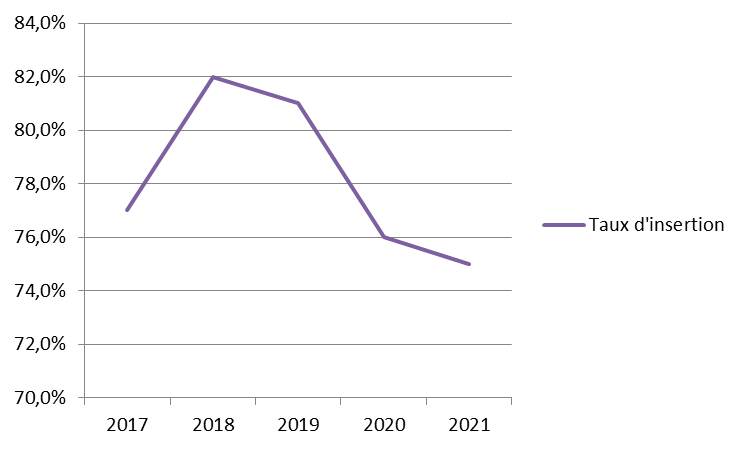

Dans un contexte de crise sanitaire, les rapporteurs soulignent le maintien des bons taux d'insertion en 2020 et 2021 malgré une légère diminution par rapport à 2018 et 2019. Le taux d'encadrement en hausse de 2 points ainsi qu'un retour à la normale espéré de la situation économique devraient permettre, en 2022, d'augmenter ce taux d'insertion.

Évolution des taux d'encadrement et d'insertion entre 2017 et 2021

|

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Nombre de volontaires |

6 010 |

5 970 |

5 787 |

4 193 |

6 000 |

|

Nombre d'encadrants |

1 092 |

1 112 |

1 135 |

1 168 |

1 203 |

|

Taux d'encadrement |

18 % |

19 % |

20 % |

28 % |

20 % |

|

Taux d'insertion |

77,0 % |

82,0 % |

81,0 % |

76,0 % |

75,0 % |

|

Taux de sorties anticipées |

11,3 % |

11,4 % |

10,0 % |

10,0 % |

11,0 % |

Source : commission des finances du Sénat à partir des documents budgétaires et des réponses au questionnaire budgétaire

Évolution du taux d'insertion entre 2017 et 2021

Source : commission des finances du Sénat à partir des documents budgétaires et des réponses au questionnaire budgétaire

2. Des crédits en hausse pour expérimenter le SMA 2025 à Mayotte

En PLF 2022, les crédits de l'action 2 s'élèvent à 277,4 millions d'euros en AE et 269,2 millions d'euros en CP soit une hausse de 6,8 % en AE et 7 % en CP qui représente respectivement + 17,8 millions en AE et 17,7 millions en CP par rapport à la LFI 2021.

Cette hausse est répartie comme suit :

- + 9,6 millions d'euros en titre 2 ;

- + 8,1 millions d'euros en hors titre 2 (CP).

En titre 2, la hausse s'explique par la création de 202 ETP destinés à renforcer les personnels encadrant les jeunes bénéficiaires du dispositif et à créer une nouvelle compagnie à Mayotte.

En hors titre 2, la hausse des crédits s'explique par le renforcement des moyens du SMA à Mayotte dans le cadre de l'expérimentation du SMA 2025 dès 2022 (puis à compter de 2023 sur les autres territoires) et le lancement de deux des projets du SMA 2025 :

- le permis pour tous dans l'ensemble des régiments ;

- l'accueil des mères célibataires en Guadeloupe et à la Réunion.

Ce renforcement du dispositif génère en effet une hausse mécanique des dépenses de fonctionnement et d'investissement destinées à l'accueil des bénéficiaires et des personnels encadrant. En revanche, les dépenses d'intervention restent stables.

C. DES DÉPENSES DE FONCTIONNEMENT DE LA DGOM ET DU CABINET (ACTION 3) STABLES MAIS QUI PRÉSENTENT DES MARGES D'AMÉLIORATION DE GESTION

Les crédits inscrits à l'action 3 sont destinés au financement des dépenses de fonctionnement du cabinet du ministre, de la direction générale des outre-mer (DGOM), de la délégation interministérielle à l'égalité des chances des Français d'outre-mer et la visibilité des outre-mer. Ils permettent de couvrir les dépenses de type fournitures et matériels de bureau, documentation, déplacements frais de communication et de représentation, et plus généralement toutes les dépenses individualisables.

Si les crédits alloués à cette action sont stables entre la LFI 2021 et le PLF 2022 à un niveau de 2,1 millions d'euros il convient de souligner les marges d'amélioration mises en exergue dans le référé de la Cour des comptes rendu public le 14 septembre 2021.

D. LES OUTILS DE FINANCEMENT DE L'ÉCONOMIE (ACTION 4) : UN SOUS-FINANCEMENT À CRAINDRE POUR 2022

Cette action créée en loi de finances pour 2019 porte des mesures transférées depuis l'action 1 du programme 138, ainsi que des dispositifs nouveaux issus d'une partie des ressources dégagées par les réformes fiscales d'extinction de la TVA non perçue récupérable (NPR) et de réforme de l'impôt sur le revenu.

Ces mesures spécifiques de soutien aux entreprises et associations ultramarines ont pour objectif d'accompagner le développement économique et l'attractivité des territoires ultramarins par la mise en oeuvre de plusieurs dispositifs :

- le prêt de développement outre-mer (PDOM) Bpifrance ;

- l'élargissement des bénéficiaires et des critères d'attribution ;

- les subventions d'investissement ;

- le soutien au microcrédit outre-mer.

En PLF 2022, les crédits de l'action 4 s'élèvent à 24,3 millions d'euros en AE et 23 millions d'euros en CP soit un niveau strictement équivalent à celui de la LFI 2021 .

Ce niveau de crédits, identique à celui de 2020 et 2021, génère cependant quelques interrogations de la part de vos rapporteurs .

En effet, en 2020 une importante sur exécution 7 ( * ) des crédits de cette action a été constatée notamment en raison du contexte de crise sanitaire qui a engendré un accroissement des demandes de financement via le dispositif de PDOM.

Or, les territoires ultramarins et leurs entreprises subissent encore très fortement la crise sanitaire et ses conséquences économiques. Dans ce contexte, le PDOM devrait continuer à être mobilisé davantage en 2022 et ce d'autant plus que les mesures d'urgence mises en oeuvre par le Gouvernement n'ont pas toujours tenu compte et, de fait, n'ont pas toujours été adaptées aux spécificités ultramarines (à titre d'exemples : recours tardif au fonds de solidarité en raison du décalage dans le temps de la crise sanitaire en outre-mer qui fait que les entreprises ne répondent pas toujours aux critères d'éligibilité 8 ( * ) ou statut d'autonomie des COM ne permettant pas de bénéficier des mesures de chômage partiel).

III. FOCUS SUR LES MOYENS ALLOUÉS À LADOM

L'Agence de l'outre-mer pour la mobilité (LADOM) est, depuis le 1 er janvier 2016, un établissement public administratif (EPA), en vertu des articles 4 et 6 de la loi n°2015-1268 du 14 octobre 2015 d'actualisation du droit des outre-mer (LODEOM). Conformément au décret n° 2015-1925 du 30 décembre 2015 portant statut de l'établissement public administratif, l'agence est placée sous la tutelle conjointe du ministère chargé des outre-mer et du ministère chargé du budget. Elle bénéficie également du soutien financier de l'Union européenne via le Fonds social européen (FSE) et des collectivités territoriales, au travers de conventions bipartites.

Le financement en provenance de l'État de l'agence provient des deux programmes de la mission Outre-mer :

- En provenance du programme 123 « Conditions de vie outre-mer » : l'action 3 du programme 123 retrace la subvention allouée à LADOM, pour le financement des dispositifs du fonds de continuité territoriale (FCT), et notamment les aides ACT, PME, PMFP et PMSP 9 ( * ) , versées sous conditions de ressources. Ces crédits, qui s'élèveront à 28,7 millions d'euros en AE et CP en 2022 sont en légère baisse en AE par rapport à la LFI 2021 (-1,5 millions d'euros) mais enregistrent une hausse de 4,1 millions d'euros en CP. Ces évolutions :

- confirment le maintien des orientations prises par le Gouvernement envers l'opérateur pour la période 2019-2022 ;