C. UNE OPÉRATION QUI AURAIT PU ÊTRE PLUS PROFITABLE POUR L'ÉTAT

La privatisation des sociétés concessionnaires d'autoroutes (SCA) ayant été décidée par le Gouvernement, tout l'enjeu pour l'État était d'obtenir le prix le plus élevé possible pour ces participations majoritaires et d' éviter de « brader les bijoux de famille ».

Or, si la régularité de la procédure suivie est indéniable, et si de nombreuses contre-vérités toujours présentes dans le débat public doivent être démenties, il demeure probable que l'État aurait pu mieux valoriser ce patrimoine de la Nation que constituaient les sociétés d'autoroutes .

1. Un processus très encadré

L a cession des parts majoritaires de l'État dans ASF ( 50,2 % du capital), APRR ( 70,2 % du capital) et Sanef ( 75,7 % du capital) ne requérait pas de vote du Parlement , même si l'adoption de la loi de finances pour 2006 peut être considéré comme une validation implicite, ainsi que l'a rappelé Dominique de Villepin devant la commission d'enquête : « le Conseil d'État nous a confirmé que la poursuite de la cession des parts ne nécessitait pas de vote du Parlement , notamment parce qu'il n'y avait pas, contrairement, par exemple, au projet d'ouverture du capital d'Aéroports de Paris (ADP), de transfert du domaine public 52 ( * ) . Je rappelle pour autant qu'avant la cession effective des parts de l'État, le Parlement a été saisi du projet de loi de finances pour 2006, dans lequel étaient retracées les conséquences de la vente de nos participations. Le Parlement a adopté la loi de finances avec l'affectation des recettes de cession » 53 ( * ) .

Si aucune autorisation législative n'était nécessaire , le processus de cession, validé par un avis de l'assemblée générale du Conseil d'État , était cependant très encadré .

Il a été lancé dès le 18 juillet 2005 par un communiqué commun de Thierry Breton, ministre de l'économie, des finances et de l'industrie et de Dominique Perben, ministre des transports, de l'équipement, du tourisme et de la mer, qui a rendu public le cahier des charges applicable aux trois cessions des participations majoritaires de l'État .

Ce cahier des charges, qui précisait les différents critères de sélection des offres retenus, indiquait que « l'État entendait procéder au transfert de chacune des participations dans des conditions financières conformes à ses intérêts patrimoniaux , et dans des conditions permettant d'assurer le respect des contrats de concession ainsi que le développement à long terme des sociétés dans le cadre d'un projet industriel et social précis et structuré ».

Dominique de Villepin considère que « la procédure technique retenue était celle qui donnait le plus de poids aux intérêts de l'État . Sachant que l'État est faible lorsqu'il négocie de gré à gré et qu'il est fort lorsqu'il lance un appel d'offres ouvert et concurrentiel pour obtenir le meilleur prix, nous avons lancé un appel d'offres ouvert et compétitif. C'est le moyen le plus efficace pour obtenir le meilleur prix ».

En pratique, l'Agence des participations de l'État (APE) était chargée de piloter le processus de privatisation , tandis que la Direction générale des infrastructures, des transports et de la mer (DGITM) du ministère chargé des transports devait proposer des avenants aux contrats de concession pour tenir compte du transfert au secteur privé de la participation majoritaire de l'État au capital des sociétés concessionnaires d'autoroutes. Ces avenants, que les candidats devaient s'engager à accepter, ont été publiés dès le 28 juillet.

Le 22 août, 19 offres indicatives d'acquisition portant sur tout ou partie de chacune des participations dont la cession était projetée, ont été remises à l'APE par des investisseurs industriels et financiers, français et étrangers. Le même jour était annoncée la nomination de Jean-Louis Fort, ancien secrétaire général de la Commission bancaire, en tant que personnalité indépendante chargée de veiller au bon déroulement de la procédure.

Le 2 octobre, les ministres ont annoncé le lancement de la deuxième étape du processus de cession au terme de laquelle les candidats ont été invités à déposer pour le 7 novembre des offres fermes sur la base d'un cahier des charges complémentaire .

Il était précisé que ces offres devaient porter sur la totalité de chacune des participations , qu'elles devaient prévoir un paiement exclusivement en numéraire et que chacune des trois participations serait cédée à un acquéreur distinct .

Le 7 novembre, les offres fermes ont été remises à l'APE.

Quatre offres ont été déposées pour la participation majoritaire dans APRR :

- une offre déposée par Abertis, au prix de 61 euros par action ;

- une offre déposée par Autostrade, au nom d'un consortium constitué avec la Caisse des dépôts et consignations, la CNP, AGF, Predica et AXA, au prix de 60 euros par action ;

- une offre déposée par Cintra, au nom d'un consortium constitué avec Boréalis, Teachers et la Caja de Madrid, au prix de 62 euros par action ;

- une offre déposée par Eiffage, au nom d'un consortium constitué avec Macquarie, au prix de 61 euros par action .

Quatre offres ont été déposées pour la participation majoritaire dans Sanef :

- une offre déposée par Abertis, au nom d'un consortium constitué avec AXA, la Caisse des dépôts et consignations, la CNP, Predica et la FFP, au prix de 58 euros par action ;

- une offre déposée par Cintra, au nom d'un consortium constitué avec Boréalis, Teachers et la Caja de Madrid, à un prix nettement inférieur à 58 euros par action ;

- une offre déposée par Eiffage, au nom d'un consortium constitué avec Macquarie, à un prix nettement inférieur à 58 euros par action ;

- une offre déposée par le groupe Sacyr/Itinere au nom d'un consortium constitué avec Groupe Industriel Marcel Dassault, Sogécap et Generali France, au prix de 57 euros par action .

Quant à la participation majoritaire dans ASF , elle n'a, pour sa part, fait l'objet que d' une seule offre émanant du groupe Vinci, au prix de 51 euros par action .

Après avoir pris connaissance du contenu des offres, l a Commission des participations et des transferts (CPT) a procédé à l'audition de l'ensemble des candidats et de leurs conseils les 1 er et 2 décembre 2005. Elle a également entendu les représentants de l'État, l'établissement public Autoroutes de France, les trois sociétés d'autoroutes et les experts indépendants.

Le 13 décembre 2005, le ministre de l'économie, des finances et de l'industrie, Thierry Breton, a adressé à la CPT une proposition visant à sélectionner :

- pour APRR, l'offre ferme remise par Eiffage , au prix de 61 euros par action , ce qui valorisait à 4,8 milliards d'euros les 70,2 % du capital détenus par l'État ;

- pour Sanef, l'offre ferme remise par Abertis , au prix de 58 euros par action , ce qui valorisait à 4,0 milliards d'euros les 75,7 % du capital détenus par l'État ;

- pour ASF, l'offre ferme remise par Vinci , au prix de 51 euros par action , ce qui valorisait à 5,9 milliards d'euros les 50,4 % du capital détenus par l'État.

La Commission a rendu un avis favorable à cette sélection le 31 janvier 2006 pour APRR et Sanef et le 6 mars 2006 pour ASF.

Dans ses avis, elle estimait que « le lancement par l'État et Autoroutes de France d'une procédure ouverte d'appel à candidature avait permis d'assurer la transparence de la sélection des acquéreurs et d'obtenir grâce à la concurrence ainsi réalisée et au choix des candidats les mieux disant , des prix et des qualités de projet industriel et social qui répondent aux attentes initiales des vendeurs ».

Toujours selon la CPT, qui considérait visiblement ces opérations de privatisation comme très avantageuses pour l'État, « les prix [par action] obtenus sont supérieurs , parfois très nettement là où la concurrence a été très vive, aux évaluations des trois sociétés conduites selon les prescriptions de la loi et fixées par la Commission . Un tel résultat témoigne du vif intérêt des candidats pour cette acquisition et traduit le contexte particulièrement favorable dans lequel l'opération se déroule : taux d'intérêt historiquement bas, recherche par les investisseurs de valeurs défensives ».

Un décret 2 février 2006 a ensuite autorisé le transfert au secteur privé de la participation majoritaire détenue conjointement par l'État et Autoroutes de France dans le capital de Sanef 54 ( * ) . Puis les décrets autorisant les privatisations d'APRR et d'ASF ont été respectivement pris le 16 février 2006 55 ( * ) et le 8 mars 2006 56 ( * ) .

Dès lors, les trois opérations de cession de gré à gré ont pu être finalisées au cours du mois de mars 2006, ce qui a permis à l'État de percevoir 14,7 milliards d'euros .

En ajoutant les 1,7 milliard d'euros perçus au moment de l'ouverture du capital d'ASF en mars 2002, la cession de la totalité du capital qu'il détenait dans les trois sociétés concessionnaires d'autoroutes historiques a donc rapporté 16,5 milliards d'euros à l'État.

2. Un prix de cession conforme aux règles

a) Une évaluation par la Commission des participations et des transferts

Pour évaluer la valeur des trois sociétés, la Commission des participations et des transferts a bénéficié de l' assistance d'experts indépendants . Elle a également eu accès aux évaluations réalisées par chacune des banques conseil de l'État et des trois SCA 57 ( * ) .

Ces évaluations ont eu recours aux méthodes traditionnelles habituellement utilisées pour estimer la valeur d'une entreprise.

|

Méthodes d'évaluation des trois

sociétés concessionnaires d'autoroutes

Les experts et banquiers d'affaires chargés d'évaluer la valeur d'APRR, Sanef et ASF ont utilisé cinq méthodes, à titre principal ou secondaire :

• l'actualisation des flux nets de

trésorerie (DCF), utilisée dans tous les cas

Les évaluateurs se sont fondés sur les plans d'affaires établis par chacune des trois sociétés jusqu'à l'expiration des concessions et les ont éventuellement revus en fonction de leurs propres anticipations d'évolution du trafic, des tarifs et des investissements. Les flux ont été actualisés au coût moyen pondéré du capital de l'entreprise suivant un taux fixe, ou suivant un taux glissant en raison de la modification importante de la structure financière de l'entreprise sur la durée de la concession (remboursement de la dette). Le calcul a été fait avec une dette à valeur comptable et avec une dette à valeur de marché ; • l'actualisation des dividendes, également utilisée à titre principal Sur la base d'une hypothèse de taux de distribution, les dividendes ont été actualisés année après année au coût des fonds propres, fixe ou glissant, sur toute la période de concession, ainsi que les liquidités résiduelles ;

• la méthode de la « valeur

présente ajustée » (VPA), utilisée à

titre principal

Cette méthode consiste en une valorisation de la société au coût des fonds propres hors dette par actualisation des flux de trésorerie et en un calcul de l'impact fiscal de l'endettement ; • les comparables boursiers (comparaisons avec des sociétés cotées comparables), utilisés à titre secondaire ou pour vérification de la cohérence des évaluations, faute de référence pertinente à l'étranger ; • l'analyse des cours de bourse, utilisée à titre principal Les évaluateurs se sont référés à des moyennes de cours avant l'annonce de la privatisation le 8 juin 2005. Ils ont aussi analysé l'évolution des cours depuis lors en notant qu'ils comprenaient un élément spéculatif lié au processus de cession. Ils mentionnent également les objectifs de cours publiés par les analystes financiers avant et après l'annonce de la décision de privatisation. Source : Commission des participations et des transferts (CPT) |

Sur la base de ces différentes évaluations, la CPT a estimé que :

- la valeur de la société APRR ne pouvait être inférieure à 51 euros par action, soit environ 5,8 milliards d'euros , ce qui valorisait les 70,2 % du capital détenus par l'État à 4,06 milliards d'euros au minimum ;

- la valeur de la société Sanef ne pouvait être inférieure à 47 euros par action , soit environ 4,3 milliards d'euros , ce qui valorisait les 75,7 % du capital détenus par l'État à 3,26 milliards d'euros environ au minimum ;

- la valeur de la société ASF ne saurait être inférieure à 47 euros par action , soit environ 10,9 milliards d'euros , ce qui valorisait les 50,4 % du capital détenus par l'État à 5,5 milliards d'euros au minimum.

La valeur minimale de la somme des trois participations majoritaires de l'État dans les trois sociétés concessionnaires d'autoroutes historiques était donc estimée par la CPT à 12,8 milliards d'euros , soit une somme nettement inférieure aux 14,8 milliards d'euros finalement obtenus par l'État.

Fort de ce constat, Dominique de Villepin a réaffirmé devant la commission d'enquête sa conviction que les intérêts de l'État avaient été bien préservés et qu'un juste prix avait été obtenu pour ses participations majoritaires dans les trois SCA : « si l'on regarde le cours de bourse des trois sociétés concernées, les participations de l'État valaient 11,5 milliards d'euros avant que j'annonce leur vente le 8 juin 2005. Le rapport du député Hervé Mariton 58 ( * ) , rédigé avant cette annonce, avait évalué entre 10 et 12 milliards la valeur des participations. La Commission des participations et des transferts a estimé la valeur a minima que devait en attendre l'État à 12,8 milliards d'euros . Nous en avons obtenu 14,8 milliards d'euros , soit 30 % de mieux que le dernier cours de bourse . Ce résultat était dans la fourchette haute de nos attentes et des modèles financiers d'évaluation des sociétés concernées » 59 ( * ) .

b) Des offres concurrentes pour APRR et Sanef

L'État a obtenu pour APRR un prix de 61 euros par action alors que le prix minimal par action avait été fixé par la CPT à 51 euros par action . Le différentiel par action était donc de 10 euros et le montant total obtenu de 5,4 milliards d'euros, pour un minimum fixé à 4,06 milliards d'euros .

Après l'introduction en bourse en novembre 2004 au prix de 40,5 euros par action, le cours d'APRR se situait aux environs de 44 euros avant l'annonce de la privatisation le 8 juin 2005. Il avait ensuite connu une progression accélérée à l'automne vers 56 euros et se situait au-dessus de 61 euros depuis le 14 décembre 2005, soit le prix effectivement payé par Eiffage.

Pour Sanef, l'État a obtenu un prix de 58 euros par action alors que le prix minimal par action avait été fixé par la CPT à 47 euros par action , soit un différentiel de 11 euros par action. Le montant obtenu était donc de 4,03 milliards d'euros, pour un minimum fixé à 3,26 milliards d'euros .

Après l'introduction en bourse fin mars 2005 au prix de 40 euros par action, le cours de Sanef se situait aux environs de 42 euros avant l'annonce de la privatisation le 8 juin 2005. Il avait ensuite connu une très forte progression pour atteindre 57 euros au mois de décembre 2005, soit un niveau légèrement inférieur à celui payé par Abertis.

c) L'absence de concurrence pour ASF

Pour ASF, l'État a obtenu un prix de 51 euros par action alors que le prix minimal avait été fixé à 47 euros par action par la CPT, soit un différentiel de seulement 4 euros par action , nettement inférieur au différentiel constaté pour APRR et pour Sanef. Le montant obtenu par l'État a donc été de 6,2 milliards d'euros, pour un minimum fixé à 5,5 milliards d'euros .

Après l'introduction en bourse fin mars 2002 au prix de 24 euros par action , le cours d'ASF avait connu une hausse continue à partir du printemps 2003 car le marché considérait que Vinci , devenu le partenaire industriel d'ASF, chercherait à en acquérir le contrôle en cas de cession par l'État de sa participation majoritaire.

Le cours de bourse , qui avait déjà atteint 40 euros avant l'annonce de la privatisation le 8 juin 2005, s'est établi à 48 euros par la suite et au-dessus de 50 euros à partir du 14 décembre 2005 , soit un niveau légèrement inférieur à celui payé par Vinci.

Interrogé par le rapporteur sur le fait que seul Vinci avait fait une offre d'acquisition des titres d'ASF, Martin Vial, actuel commissaire général aux participations de l'État, considère également que cette situation tenait au fait que Vinci détenait déjà en 2006 23 % du capital d'ASF . Si d'autres investisseurs avaient voulu acquérir la totalité du capital d'ASF, il leur aurait fallu déposer une offre publique d'achat (OPA) suivie d'une offre publique de retrait (OPR) afin de pouvoir sortir ASF de la cote , au terme de négociations qui se seraient probablement avérées très difficiles et très coûteuses. Il estime que Vinci n'a pas eu de concurrence car le groupe apparaissait comme un obstacle trop important pour les autres acquéreurs potentiels .

Selon Bertrand Schneiter, actuel président de la CPT, « l'absence de compétiteur pour Vinci s'explique bien sûr par la participation dissuasive que Vinci détenait déjà dans ASF . Ceci dit, le prix payé pour ASF par Vinci n'est pas significativement différent des prix de cession des deux autres sociétés. Un report de l'opération n'aurait pas permis de se trouver dans une situation plus favorable » 60 ( * ) .

Tel n'est pas l'avis de la Cour des comptes , qui, dans son référé n° 2007-445-3, regrette « l'absence de réelle mise en concurrence pour la principale opération réalisée hors marché » et s'interroge sur la procédure retenue. La Cour considère en effet que « le patrimoine de l'État aurait été mieux valorisé si le processus conduisant à cette issue inéluctable n'avait été engagé prématurément , s'il avait été tenu compte de la montée rapide du cours de bourse et si une prime pour acquisition de majorité avait été demandée et obtenue , comme cela est courant dans ce type de situation ».

Elle en conclut qu'il aurait sans doute été préférable de « constater l'échec de la procédure d'appel de candidatures sur cahier des charges au cas d'espèce et de procéder à une nouvelle mise aux enchères , comme cela avait été fait avec succès en 2002 pour la cession de la participation résiduelle de l'État dans le Crédit Lyonnais ».

De fait, tout laisse à penser que Vinci a réalisé une opération exceptionnellement avantageuse en acquérant ASF sans réelle mise en concurrence .

3. Une perte de recettes pour l'État

L'État a perçu 14,8 milliards d'euros de recettes lors des trois privatisations de 2006. En ajoutant les 1,7 milliard d'euros perçus au moment de l'ouverture du capital d'ASF en mars 2002, la cession de la totalité du capital qu'il détenait dans les trois sociétés concessionnaires d'autoroutes historiques lui a donc rapporté 16,5 milliards d'euros .

Pour autant, les actionnaires actuels de ces trois sociétés ont dû investir quelque 22,5 milliards d'euros pour en acquérir le contrôle total.

Ce différentiel résulte du choix de l'État de procéder dans un premier temps à une ouverture du capital des trois SCA historiques puis, dans un second temps seulement , à la vente de gré à gré de ses participations majoritaires .

a) Un coût total d'acquisition de 22,5 milliards d'euros

Le processus de cession progressive des participations de l'État dans les trois SCA historiques s'est révélé particulièrement inadapté, puisqu'il a fait perdre quelque 5,3 milliards d'euros de recettes potentielles au budget de l'État .

(1) Une perte potentielle de 6,5 milliards d'euros pour l'État

Comme le montre le tableau ci-dessous, Vinci a dépensé 10,4 milliards d'euros pour acquérir la totalité du capital d'ASF entre 2002 et 2006.

Sur cette somme, seulement 7,6 milliards d'euros sont revenus à l'État, correspondant aux 1,7 milliard d'euros obtenus lors de l'introduction de la société en bourse et aux 5,9 milliards d'euros perçus lors de la privatisation.

Les sommes restantes, soit 2,8 milliards d'euros , ont bénéficié aux investisseurs qui avaient acheté des titres d'ASF entre 2002 et 2006.

Les étapes de l'acquisition par Vinci

de

l'intégralité du capital d'ASF

|

Cible |

Vendeur |

Acquéreur |

Date |

Opération |

QP acquise |

Nombre de titres |

Prix/action

|

Prix

|

|

ASF |

État/flottant |

Vinci |

2002-2006 |

Acquisition sur le marché |

22,99 % |

53 094 836 |

25,0 |

1,3 |

|

ASF |

État |

Vinci |

mars 2006 |

Cession gré à gré |

50,37 % |

116 354 800 |

51,0 |

5,9 |

|

ASF |

Flottant |

Vinci |

mars 2006 |

Garantie de cours |

24,03 % |

55 501 627 |

51,0 |

2,8 |

|

ASF |

Flottant |

Vinci |

mars 2006 |

OPRO |

2,61 % |

6 026 738 |

49,8 |

0,3 |

|

Total |

100 % |

230 978 001 |

10,4 |

Source : Commission d'enquête

Le tableau ci-après montre comment Eiffarie , l'alliance nouée entre Eiffage et Macquarie, a acquis l'intégralité du capital d'APRR entre 2004 et 2010 en dépensant 6,7 milliards d'euros .

Or, sur cette somme, seuls 4,8 milliards d'euros sont revenus à l'État, ce qui signifie que 1,9 milliard d'euros ont été captés par des investisseurs privés qui ont acheté des titres d'APRR entre 2004 et 2010.

Les étapes de l'acquisition par Eiffarie

de

l'intégralité du capital d'APRR

|

Cible |

Vendeur |

Acquéreur |

Date |

Opération |

QP acquise |

Nombre de titres |

Prix par action

|

Prix

|

|

APRR |

État/flottant |

Eiffage |

2004-2006 |

Acquisition sur le marché |

4,45 % |

5 028 506 |

40,5 |

0,2 |

|

APRR |

État |

Eiffarie |

février 2006 |

Cession gré à gré |

70,21 % |

79 365 945 |

61,0 |

4,8 |

|

APRR |

Flottant |

Eiffarie |

avril 2006 |

Garantie de cours |

6,82 % |

7 706 701 |

61,0 |

0,5 |

|

APRR |

Elliot/Cypress Holding |

Eiffarie |

juin 2010 |

Cession gré à gré |

13,73 % |

15 522 702 |

55,0 |

0,9 |

|

APRR |

Flottant |

Eiffarie |

juillet 2010 |

Acquisition sur le marché |

0,83 % |

932 625 |

54,2 |

0,1 |

|

APRR |

Flottant |

Eiffarie |

juillet 2010 |

OPRO |

3,96 % |

4 481 677 |

54,2 |

0,2 |

|

Total |

100 % |

113 038 156 |

6,7 |

Source : Commission d'enquête

Enfin, le tableau ci-après montre comment Abertis a acquis l'intégralité du capital de Sanef en février et mars 2006. Cette opération a représenté pour le groupe espagnol un coût total de 6,7 milliards d'euros , sur lesquels seuls 4 milliards d'euros sont revenus à l'État alors que l'ouverture du capital ne datait que de mars 2005.

Les étapes de l'acquisition par Abertis

de

l'intégralité du capital de Sanef

|

Cible |

Vendeur |

Acquéreur |

Date |

Opération |

QP acquise |

Nombre de titres |

Prix/action

|

Prix

|

|

Sanef |

État |

Abertis |

février 2006 |

Cession gré à gré |

75,65 % |

69 443 660 |

58,0 |

4,0 |

|

Sanef |

Flottant |

Abertis |

février 2006 |

Garantie de cours |

20,33 % |

18 657 524 |

58,0 |

1,1 |

|

Sanef |

Flottant |

Abertis |

mars 2006 |

OPRO |

4,02 % |

3 690 709 |

58,0 |

0,5 |

|

Total |

100 % |

113 038 156 |

5,3 |

Source : Commission d'enquête

Ces trois tableaux permettent de constater que Vinci a dépensé 10,4 milliards d'euros pour ASF, Eiffarie 6,7 milliards d'euros pour APRR et Abertis 5,3 milliards d'euros pour Sanef, soit un total de 22,4 milliards d'euros . Or, dans le même temps, l'État n'a perçu que 16,5 milliards d'euros , soit une différence de 5,9 milliards d'euros .

En tenant compte des 600 millions d'euros de dividendes versés à l'État par les trois groupes entre 2002 et 2005, on peut donc estimer que le caractère inadapté du processus de cession séquentielle de ses parts a fait perdre à l'État quelque 5,3 milliards d'euros de recettes potentielles .

À ce montant, on pourrait ajouter les conséquences financières estimées de l'absence de concurrence pour l'acquisition des titres d'ASF par Vinci . Sur la base du prix payé et de l'écart constaté avec le prix-plancher pour APRR et Sanef, la sous-évaluation résultant de l'absence de concurrence peut être estimée à environ 1,2 milliard d'euros . L a perte totale pour l'État peut donc être évalué à 6,5 milliards d'euros en valeur 2006, soit environ 7,8 milliards en valeur 2020.

Finalement, la perte de recettes pour l'État ne résulte pas tant de la privatisation de 2006, dont il a été montré supra qu'elle avait fait l'objet d'une procédure rigoureuse, que des introductions en bourse qui l'ont précédée .

De fait, il apparaît clairement, avec le recul, que les prix d'introduction en bourse étaient beaucoup trop bas , puisque les cessions de blocs de gré à gré ont été réalisées sur la base d'un prix par action de 50 % plus élevé que les prix déterminés lors des introductions en bourse, à savoir 51 euros par action contre 25 euros par action pour ASF, 61 euros par action contre 40,5 euros par action pour APRR et 58 euros par action contre 40 euros par action pour Sanef.

(2) Un choix avant tout politique

Une critique récurrente formulée au sujet de la privatisation des sociétés concessionnaires d'autoroutes « historiques » porte sur le moment choisi. Après s'être lourdement endettées pour construire leur réseau et avoir longtemps été déficitaires , ces sociétés étaient devenues bénéficiaires depuis quelques années et allaient voir leurs revenus augmenter considérablement par la suite, conformément au modèle économique des concessions autoroutières 61 ( * ) .

Beaucoup estiment donc que vendre ces SCA à ce moment-là revenait à « tuer la poule aux oeufs d'or » et qu'il aurait mieux valu pour l'État de continuer à bénéficier de leurs dividendes pendant toute la durée des concessions, par exemple pour financer les autres modes de transports via l'Agence de financement des infrastructures de transport de France (AFITF) .

En réalité, tout est question de rapport au temps et au risque . Il revenait à l'État en 2006 de savoir s'il préférait obtenir immédiatement et de façon certaine une somme censée correspondre à la somme actualisée des dividendes qu'il aurait perçu en restant actionnaire majoritaire des SCA ou bien s'il souhaitait percevoir ces dividendes année après année , cette perception étant sujette à certains risques , en particulier au risque trafic.

Ce choix entre la perception « one shot » de la valeur résiduelle des concessions autoroutières et le versement de dividendes annuels était un choix éminemment politique , les deux options étant rationnelles d'un point de vue économique, dès lors que le prix de vente obtenu lors de la privatisation était conforme aux évaluations réalisées par les experts, ce qui a bel et bien été le cas.

Deux critiques peuvent toutefois être formulées quant au choix de privatisation opéré en 2006 .

En premier lieu, il est possible de se demander s'il n'aurait pas été préférable d'attendre quelques années avant de vendre les participations majoritaires de l'État .

La Cour des comptes, dans son référé n° 2007-445-3 précité note ainsi que les SCA « étaient en voie de désendettement progressif et, de ce fait, en passe d'améliorer régulièrement leurs résultats ». Elle en déduit que « le choix d'une date de cession reculée de quelques années aurait permis de présenter des comptes et des résultats sans doute beaucoup plus attractifs , induisant une meilleure valorisation », ce qui est en effet probable .

Le point le plus discutable porte sur la cession des dernières années des concessions , dont la Cour souligne à raison qu'elles sont « trop lointaines pour que le marché sache bien les valoriser ».

En effet, le marché n'a sans doute pas appréhendé correctement la durée résiduelle des concessions.

Plus particulièrement, la Cour observe que « la privatisation, qui doit rencontrer une offre, n'est possible qu'au taux d'actualisation du flux annuel des revenus escomptés admis par le marché, compris entre 6 et 7 % selon le niveau des taux d'intérêt du moment ». Or, « à ces niveaux, la valeur des flux attendus devient très faible au-delà d'une quinzaine d'années. Aussi aurait-il été préférable de limiter les concessions cédées à une durée de cet ordre de grandeur ».

Il ne semble toutefois pas qu'il ait alors été envisagé de réduire la durée résiduelle des concessions , d'autant qu'elle avait été prolongée en 2000 , à la veille de l'ouverture du capital 62 ( * ) .

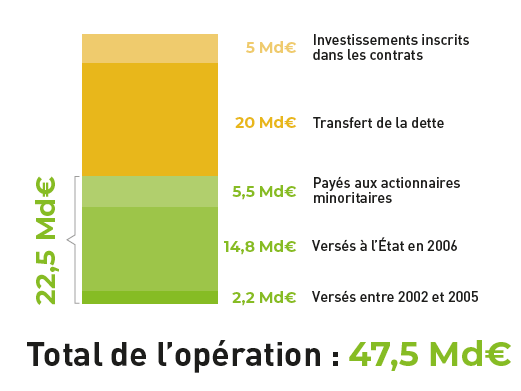

b) Un coût total d'acquisition évalué, de façon contestable, par les actionnaires à 47,5 milliards d'euros

Pour essayer d'évaluer à quel point Vinci, Eiffarie et Abertis ont réalisé une bonne affaire en procédant à l'acquisition pour 22,5 milliards d'euros des trois groupes autoroutiers ASF, APRR et Sanef, il est essentiel de rappeler plusieurs éléments complémentaires.

En premier lieu, le transfert au secteur privé des trois SCA s'est accompagné du transfert de leur dette financière , laquelle avait servi à financer la construction et l'aménagement de leurs réseaux respectifs.

Cette dette financière nette représentait en 2006 8milliards d'euros pour ASF , 5milliards d'euros pour APRR et 3,7 milliards d'euros de dettes pour Sanef.

Ce sont donc 16,8 milliards d'euros de dettes qui ont été transférées du secteur public vers le secteur privé, avec obligation pour les sociétés concernées de les avoir intégralement remboursées d'ici la fin des concessions .

Autre point important : lors de leur privatisation, les trois SCA étaient signataires de contrats de plan avec l'État portant sur des investissements restant à réaliser pour un montant de 5 milliards d'euros .

L'Association française des sociétés d'autoroutes (ASFA) considère, dès lors, que le coût global de l'opération pour les trois actionnaires des SCA que sont Vinci, Eiffarie et Abertis s'établit à 47,5 milliards d'euros , décomposés dans le schéma ci-dessous.

Évaluation des enjeux financiers liés au

transfert au secteur privé

des sociétés

concessionnaires d'autoroutes « historiques »

Source : Association française des sociétés d'autoroutes (ASFA)

Philippe Nourry, président des concessions autoroutières d'Eiffage en France, a ainsi souligné devant la commission d'enquête qu'il était nécessaire, pour évaluer la rentabilité de l'acquisition des SCA pour leurs actionnaires, de prendre en compte « le coût d'acquisition des concessions - soit 22,5 milliards d'euros -, les dettes existantes à l'époque dans les sociétés - 20 milliards d'euros -, les engagements d'investissement qui figuraient dans les contrats - 5 milliards d'euros - , et le fait que l'actif sera rendu gratuitement, en bon état d'entretien et complètement désendetté à la fin de la concession » 63 ( * ) .

Or, s'il est exact que Vinci, Eiffarie et Abertis ont acheté des sociétés fortement endettées et que cette dette doit être remboursée avant l'échéance des concessions, dans la logique du modèle économique des concessions autoroutières 64 ( * ) , il convient toutefois d'observer que le prix payé en 2006 tient compte des travaux prévus et de la dette inscrite au passif des sociétés concernées. Il a en effet été calculé sur la base de l'actualisation de flux de trésorerie ( cash-flows ) futurs permettant à la fois d'amortir les investissements sur une durée longue, de rembourser les emprunts, plutôt en fin de contrat, et de verser des dividendes importants assurant une forte rentabilité aux actionnaires.

* 52 Le Conseil d'État a estimé, dans un arrêt du 27 septembre 2006, à la suite du recours pour excès de pouvoir introduit par François Bayrou et une association d'usagers que la gestion des autoroutes ne constituait ni un monopole de fait ni un service public national. Il a en outre précisé que si la loi de 1986 sur les privatisations soumet à l'accord du Parlement la cession de toute entreprise détenue à plus 50 % par l'État, celui-ci ne détenait respectivement que 37,83 %, 35,11 % et 41,53 % du capital social, les autres participations publiques étant détenues par l'établissement public Autoroutes de France, dont il a considéré qu'il ne présentait pas un caractère fictif.

* 53 Audition de M. Dominique de Villepin, Premier ministre de 2005 à 2007, le 9 juillet 2020.

* 54 Décret n° 2006-98 du 2 février 2006 autorisant le transfert au secteur privé de la participation majoritaire détenue conjointement par l'État et Autoroutes de France au capital de la société Sanef.

* 55 Décret n° 2006-167 du 16 février 2006 autorisant le transfert au secteur privé de la participation majoritaire détenue conjointement par l'État et Autoroutes de France au capital de la société Autoroutes Paris-Rhin-Rhône.

* 56 Décret n° 2006-267 du 8 mars 2006 autorisant le transfert au secteur privé de la participation majoritaire détenue conjointement par l'État et Autoroutes de France au capital de la société Autoroutes du Sud de la France.

* 57 BNP Paribas et Goldman Sachs pour l'État, Calyon et Rothschild pour ASF, HSBC et Morgan Stanley pour APRR, UBS et Dresdner Kleinwort Wasserstein pour Sanef.

* 58 Rapport d'information précité n° 2407 (douzième législature) de M. Hervé Mariton, La valorisation du patrimoine autoroutier du 22 juin 2005.

* 59 Audition de M. Dominique de Villepin, Premier ministre de 2005 à 2007, le 9 juillet 2020.

* 60 Audition par le rapporteur le 2 juillet 2020.

* 61 Voir Deuxième partie.

* 62 Voir supra .

* 63 Audition de M. Philippe Nourry, président des concessions autoroutières d'Eiffage en France, le 1 er juillet 2020.

* 64 Le modèle économique de la concession suppose que la dette portée par les SCA ait alors été intégralement remboursée et que les infrastructures autoroutières construites, aménagées, entretenues et en bon état soient alors restituées. Voir Deuxième partie.