- EXPOSÉ DES MOTIFS

- 1. La « grande transmission » : un

choc prévisible pour la société française

- 2. Notre fiscalité des successions est

obsolète, elle doit être réformée

- 3. Pourquoi cibler la transmission du patrimoine

des 1 % ?

- 4. Impôt sur les grandes successions (IGS) :

les deux piliers d'une réforme sans impact fiscal pour 99 % des

Français

- 5. Conclusion

- 1. La « grande transmission » : un

choc prévisible pour la société française

EXPOSÉ DES MOTIFS

Mesdames, Messieurs,

« Quel monde allons-nous laisser à nos enfants et à nos petits-enfants ? » : cette question résume l'inquiétude partagée par la génération du baby-boom face aux crises contemporaines : guerres, crise écologique, crise démocratique, crise économique et crise des inégalités.

Pour cette génération, le patrimoine accumulé est souvent le fruit d'une vie de labeur et constitue une bouée de sauvetage envoyée à ses enfants. Pourvoyeur de certitude dans un monde incertain, l'héritage forme aux yeux des parents le prolongement du filet de sécurité sociale. Offrant la possibilité de léguer un patrimoine à ses enfants, l'héritage est également perçu comme une espérance et un horizon. Cette double fonction, économique et symbolique, participe à l'attachement des Français à l'héritage.

Cependant, alors que la France connaîtra le plus grand transfert de richesse de son histoire contemporaine, réinterroger la place de l'héritage constitue une nécessité économique, sociale et démocratique. Au cours des quinze prochaines années, plus de 9 000 milliards d'euros de patrimoine détenu par les Français les plus âgés seront transmis à leurs enfants1(*). Ce mouvement, que nous appelons la « grande transmission » (ou “Great Wealth Transfer” dans les pays anglo-saxons), est lié à la disparition progressive de la génération du baby-boom.

Outre son ampleur, la « grande transmission » présente un caractère extrêmement inégalitaire, dans la mesure où 10 % des ménages détiennent aujourd'hui 55 % du patrimoine total des Français2(*). Si nous ne faisons rien, elle risque de rétablir une société dans laquelle la fortune héritée surdétermine la position sociale des individus, une société dans laquelle le poids des dynasties patrimoniales l'emporte sur les résultats de l'effort et du travail. En somme, une société qui achève de trahir la promesse républicaine de l'article premier de la Déclaration des droits de l'homme et du citoyen du 26 août 1789 selon laquelle « les distinctions sociales ne peuvent être fondées que sur l'utilité commune »3(*). Cela nous ne pouvons l'accepter.

C'est pourquoi nous proposons une réforme ciblée - visant à accroître la progressivité de l'impôt sur les grandes successions - qui permettrait de dégager de nouvelles ressources au bénéfice de la majorité des actifs et des générations futures. En effet, nous proposons que le produit de cet impôt permette à la fois de faire baisser les prélèvements opérés sur le travail afin d'augmenter le salaire net et le pouvoir d'achat des Français, financer les investissements d'avenir mais également de participer au désendettement du pays, au bénéfice des générations futures.

Cette proposition de loi fait la distinction entre la transmission des héritages des classes populaires, moyennes et moyennes supérieures qui ne sont pas concernées par ce nouvel impôt et la transmission des grands héritages qui contribue à la reproduction permanente des inégalités sociales. Ces transmissions exubérantes sont en train de transformer notre démocratie en héritocratie. Une société figée où la part du travail dans la réussite de chacun compte moins que sa naissance, et où ces inégalités de destin sont impossibles à rattraper par le travail de toute une vie.

Ainsi ce pacte de la Nation avec elle-même et dont certains au-delà des rangs de la gauche ont compris la portée historique n'aurait aucun impact sur les transmissions pour 99 % des Français mais mettrait davantage à contribution les très grandes transmissions du top 1 %. La mise en place de l'impôt sur les grandes successions (IGS) reposerait sur deux piliers interdépendants :

? Pilier 1 : une refonte de l'assiette des droits de succession et l'instauration d'un barème plus progressif pour les très grandes successions.

? Pilier 2 : une imposition des plus-values latentes pour les transmissions du top 1 %.

Aujourd'hui, le flux successoral représente chaque année environ 400 milliards d'euros de patrimoine transmis4(*), et la fiscalisation de ces donations et successions rapporte autour de 20 milliards d'euros à la collectivité (soit 5 % du total des transmissions). Au total, la réforme que nous proposons conduirait à augmenter ces recettes fiscales à 7 % du total des transmissions.

Le produit additionnel de l'IGS, que nous estimons pourrait être de près de 225 milliards d'euros sur la période 2025-2040 permettra de mieux rémunérer le travail en baissant la fiscalité qui pèse sur lui, de financer les investissements d'avenir et contribuera au désendettement, devenu impérieux, du pays.

1. La « grande transmission » : un choc prévisible pour la société française

1.1. Une dynamique inégalitaire croissante, exacerbée par un phénomène de « retour de l'héritage » dans la constitution des patrimoines

Notre pays connaît une forte croissance des inégalités de patrimoine depuis le milieu des années 1980. Selon le World Inequality Database, la part du patrimoine national détenue par les 1 % des ménages les plus aisés est passée de 16 % en 1984 à 24 % en 20225(*). Inversement, la part de patrimoine détenue par les 5% de Français les plus pauvres a quasiment été divisée par deux, chutant de 9 % à 5 %. Plusieurs facteurs tels que la moindre redistribution, la désindexation des salaires ou la répartition inégale de la valeur ajoutée expliquent cette dynamique. Les classes moyennes et moyennes-supérieures sont aussi victimes de ce mouvement de re-concentration du capital. Le mécanisme macroéconomique mis en exergue par Thomas Piketty (2013)6(*), à savoir la persistance d'un taux de croissance du revenu national inférieur au taux de rémunération du capital (r>g), permet de comprendre la profondeur de cette dynamique inégalitaire. Lorsque la croissance ralentit, les richesses accumulées dans le passé progressent mécaniquement plus vite que celles produites par le travail. Il devient alors plus difficile de modifier l'équilibre de la répartition du patrimoine par les revenus du travail au cours d'une vie. Tous les pays développés connaissent une situation comparable.

La croissance de la place de l'héritage dans la constitution des patrimoines renforce les inégalités de génération en génération. Comme rappelé par le Conseil d'analyse économique (CAE)7(*), la somme des transmissions successorales atteignait en 2021 environ 15 % du PIB, contre à peine 5 % en 1950. En conséquence, l'héritage devient à nouveau un facteur déterminant dans la constitution du patrimoine : la fortune héritée représente désormais 60 % du patrimoine total, contre 35 % en moyenne au début des années 1970. Or le patrimoine hérité reste très concentré : tandis qu'au sein d'une génération la moitié des individus auront hérité de moins de 70 000 euros tout au long de leur vie, ce montant atteint 500 000 euros pour le top 10 %, 4 millions d'euros pour le top 1 % et 13 millions d'euros pour le top 0,1 %. Ceci participe à une forte corrélation intergénérationnelle de la richesse, particulièrement documentée dans les pays scandinaves - Boresup et al. (2018), Black et al. (2020). Si d'autres facteurs sont à prendre en considération et si d'autres pays connaissent une même répartition inégale de la fortune héritée, il ne fait pas de doute que cela participe à faire de la France l'un des pays à la plus forte inertie intergénérationnelle. Kenedi et Sirugue (20238(*)) montrent ainsi que la mobilité ascendante reste faible en France, comme en Italie et aux États-Unis : seuls 9,7 % des individus dont les parents appartiennent aux 20 % des ménages les moins riches intègrent les 20 % des ménages les plus riches.

1.2. La « grande transmission » risque de renforcer encore les inégalités de richesse pour les prochaines générations

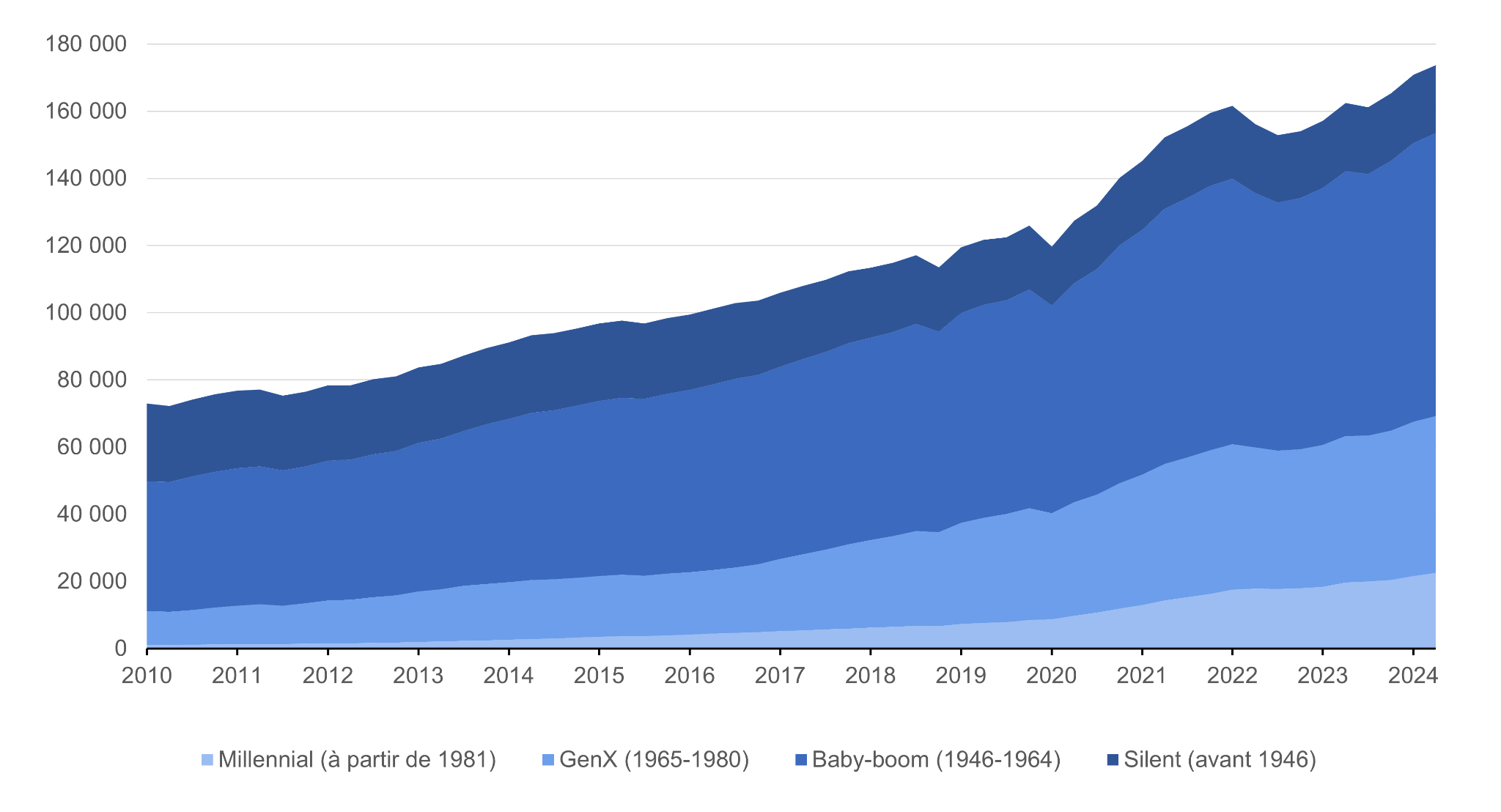

La « grande transmission », très documentée aux États-Unis sous le nom de Great Wealth Transfer, désigne le transfert de richesse lié à la disparition progressive de la génération du baby-boom, c'est-à-dire des personnes nées entre 1946 et 1964. Ce mouvement a été particulièrement théorisé par les gestionnaires de fortune anglo-saxons qui anticipent un changement radical dans la composition et les demandes de leur clientèle, notamment à mesure que les milliardaires héritiers remplacent les milliardaires self-made. Le UBS Billionaires Ambition Report de 20239(*) constate d'ailleurs, pour la première fois en neuf éditions, que la fortune des nouveaux milliardaires ayant hérité sur l'année (151 milliards de dollars) dépasse celle des nouveaux milliardaires self-made (141 milliards de dollars). Les baby-boomers possèdent encore près de la moitié du patrimoine détenu par les ménages aux États-Unis10(*) (cf. graphique 1). Dans les prochaines années, le Great Wealth Transfer devrait s'intensifier au niveau mondial. Le rapport UBS quantifie ce mouvement à 5 200 milliards de dollars sur les vingt à trente prochaines années, sur une population de 1 000 milliardaires uniquement. Quant au cabinet Cerulli Associates11(*), celui-ci estime à 53 000 milliards de dollars le montant de l'héritage laissé par la génération du baby-boom aux États-Unis.

Graphique 1 : Répartition des actifs des ménages par génération aux États-Unis (en Md$)

Source : Réserve fédérale des États-Unis (FED), Survey of Consumer Finances and Financial Accounts, 2024.

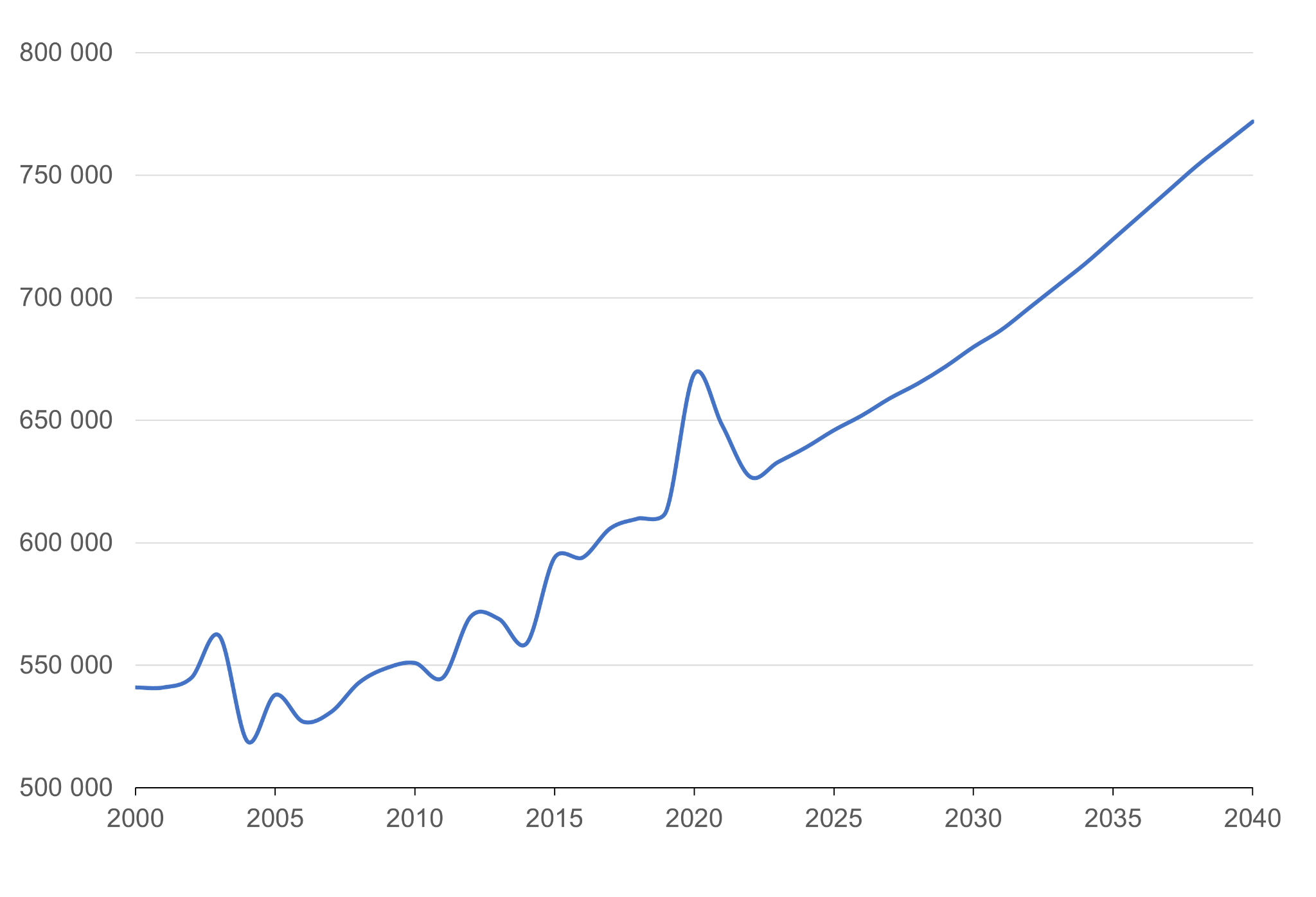

À démographie comparable, la France connaîtra également ce mouvement de « grande transmission ». En effet, les ménages français dont la personne de référence est âgée de 70 ans ou plus représentent aujourd'hui 22 % des ménages français (6,6 millions de ménages)12(*). La mortalité annuelle moyenne, qui était de 539 600 décès dans les années 2000, devrait s'établir à environ 700 000 en moyenne sur la période 2025-204013(*) (cf. graphique 2), ce qui conduira naturellement à augmenter le flux successoral.

Graphique 2 : Projection du nombre annuel de décès en France (2000-2040)

Source : Insee, Projections de population, 2021.

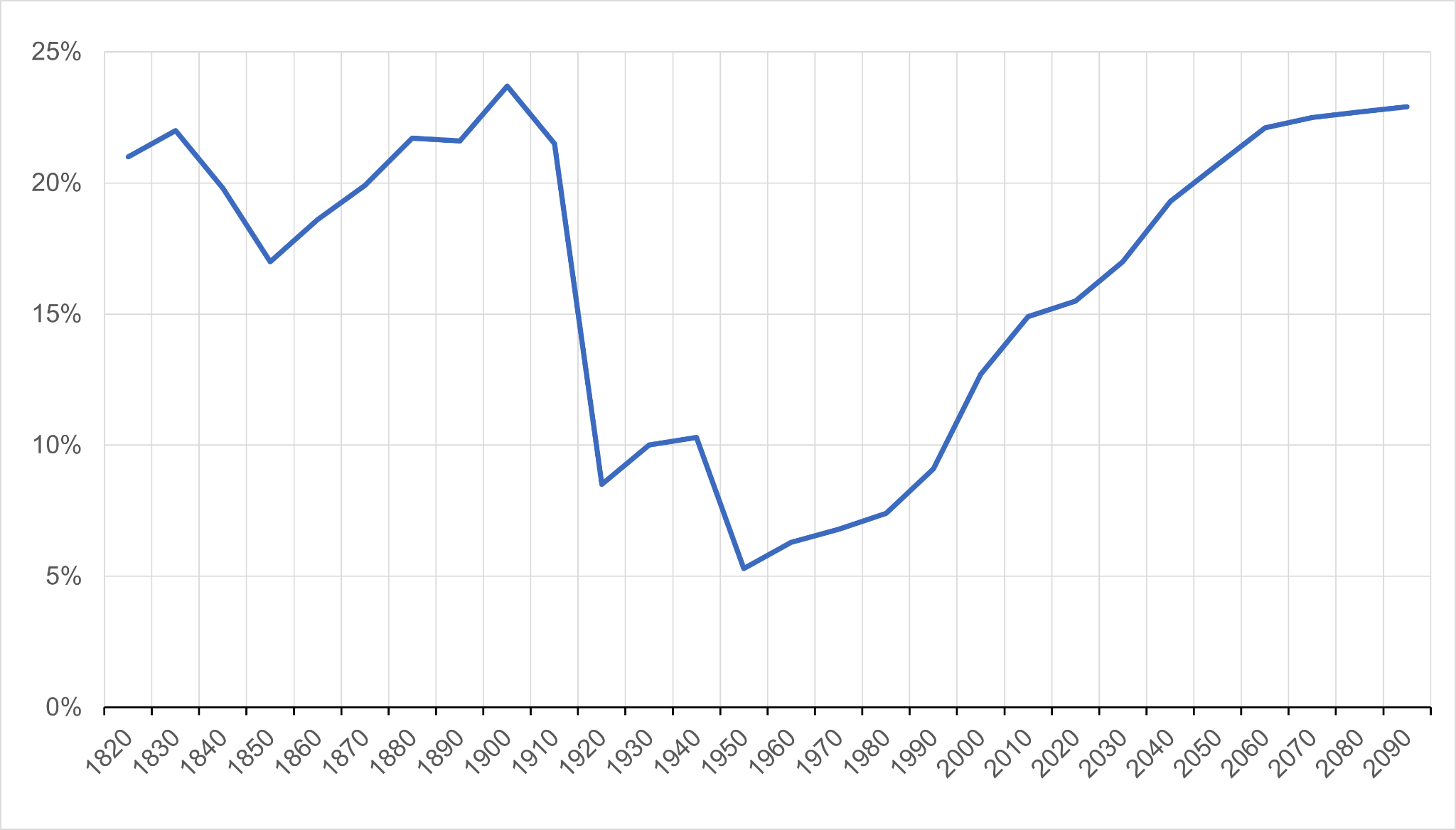

La croissance atone conjuguée au poids grandissant du patrimoine devraient amplifier l'impact économique de la « grande transmission » en France. Thomas Piketty (2011) formule plusieurs scénarios d'évolution de la part du flux successoral dans le PIB en fonction de différentes variables (croissance du PIB, rendement du capital, évolution de la fiscalité). Dans le scénario « croissance de 1,7 %, rendement post-taxe de 3 % », la part des flux successoraux se stabilise à environ 16 %. Dans le scénario « croissance de 1 %, rendement post-taxe de 5 % » (voir graphique 3), les flux successoraux représentent 22-23 % du PIB en 2060 et se stabilisent ensuite à ce niveau. Dherbécourt (2017) obtient des résultats sensiblement comparables ; l'écart entre le scénario bas (15 % du PIB) et le scénario haut (20 % du PIB) à horizon 2050-2060 s'explique par des hypothèses de rendement du capital différentes (égal à la croissance de la productivité dans le scénario bas, et supérieure dans le scénario haut).

Graphique 3 : Flux successoral en France entre 1820 et 2100 (en % du PIB)

Source : Piketty, 2011.

Plusieurs éléments tendent cependant à rapprocher le « réalisé » des scénarios hauts, dans lesquels la part du flux successoral augmente progressivement jusqu'à dépasser 20 % du PIB, en particulier la faible croissance constatée (+ 0,9 % en 2023, +1 % prévu en 2024) et les prévisions de croissance à long terme du Conseil d'orientation des retraites (COR) de + 1 %14(*). Nous estimons, par conséquent, que le flux successoral annuel atteindra 677 milliards d'euros en 2040 et que la « grande transmission » représentera, en cumulé, plus de 9 000 milliards d'euros entre 2025 et 2040.

Estimation du flux successoral annuel sur la période 2025-2040

|

en milliards € |

PIB |

% PIB |

Flux |

|

2025 |

2 879 |

16,1 % |

464 |

|

2026 |

2 908 |

16,4 % |

476 |

|

2027 |

2 937 |

16,7 % |

489 |

|

2028 |

2 966 |

16,9 % |

502 |

|

2029 |

2 996 |

17,2 % |

516 |

|

2030 |

3 026 |

17,5 % |

529 |

|

2031 |

3 056 |

17,8 % |

543 |

|

2032 |

3 087 |

18,0 % |

557 |

|

2033 |

3 118 |

18,3 % |

571 |

|

2034 |

3 149 |

18,6 % |

585 |

|

2035 |

3 180 |

18,9 % |

600 |

|

2036 |

3 212 |

19,1 % |

615 |

|

2037 |

3 244 |

19,4 % |

630 |

|

2038 |

3 277 |

19,7 % |

645 |

|

2039 |

3 310 |

20,0 % |

661 |

|

2040 |

3 343 |

20,2 % |

677 |

|

Lecture : au cours de l'année 2030, le flux successoral total (donations et successions) atteindra 529 milliards d'euros, soit 17,5 % du PIB. Note : nous faisons une hypothèse de croissance annuelle du PIB de + 1 % et, en repartant des travaux de Piketty (2011) et Dherbécourt (2017), une hypothèse selon laquelle la part du flux successoral atteindra 23 % du PIB en 2050 (augmentation que nous appliquons linéairement à partir d'un point de départ de 15 % en 2021). |

|||

Par ailleurs, la France est aujourd'hui un des pays où les patrimoines pèsent le plus lourd par rapport au revenu. Comme l'a rappelé la Cour des comptes en 202415(*), la France connaît une évolution des patrimoines très favorable par rapport à celle du revenu par habitant, en comparaison notamment au Royaume-Uni. Du fait de l'évolution du prix des actifs, le ratio du patrimoine des ménages sur le PIB atteint 642 % en 2022, devant le Royaume-Uni (625 %), derrière toutefois l'Italie, l'Allemagne et le Japon. Enfin, l'évolution des structures familiales augmente le montant moyen du patrimoine hérité, les baby-boomers ayant eu moins d'enfants que les générations précédentes.

2. Notre fiscalité des successions est obsolète, elle doit être réformée

Les droits de succession ont été instaurés en 1791 en France. Leur montant a augmenté ces dernières années, atteignant 16,6 milliards d'euros en 2023, en grande partie en raison de la hausse des prix des biens, notamment immobiliers. Le régime fiscal des droits de succession est construit par la différenciation des abattements et des taux en fonction du lien de parenté avec le défunt. Les abattements varient entre 100 000 euros pour un enfant, 15 932 euros pour un frère ou une soeur, et 7 967 euros pour un neveu ou une nièce. Si aucun lien familial proche n'existe, un abattement minimal de 1 594 euros s'applique. Dans ce cadre, les taux d'imposition varient également : de 5 à 45 % pour les enfants, 35 à 45 % pour les frères et soeurs, et jusqu'à 60 % pour les non-parents. Les conjoints mariés ou pacsés sont totalement exonérés d'impôts. Les droits de succession composent, avec la fiscalité des donations, les droits de mutation à titre gratuit (DMTG). Ceux-ci ont rapporté au total 20,8 milliards d'euros en 2023, représentant environ 1,5 % des recettes fiscales de l'État. La France se situe au premier rang de l'OCDE pour le poids des DMTG dans le PIB (0,74 %), mais cela s'explique en particulier par les taux marginaux plus élevés appliqués aux héritages indirects (voir tableau ci-dessous). Ainsi le patrimoine transmis en ligne indirecte, bien que ne représentant que 10 % du flux successoral, contribue à hauteur de 50 % des recettes de DMTG.

Barème applicable aux droits de succession en 2024

|

Lien de parenté |

Abattement applicable |

Barème applicable |

|

|

Conjoint ou PACS |

- |

0 % |

|

|

Enfant ou petit-enfant |

100 000 € pour un enfant, 1 594 € pour un petit-enfant |

Part taxable = 8 072 € |

5 % |

|

Entre 8 072 € et 12 109 € |

10 % |

||

|

Entre 12 109 € et 15 392 € |

15 % |

||

|

Entre 15 392 € et 552 324 € |

20 % |

||

|

Entre 552 324 € et 902 838 € |

30 % |

||

|

Entre 902 838 € et 1 805 677 € |

40 % |

||

|

Au-delà de 1 805 677 € |

45 % |

||

|

Frère ou soeur |

15 932 € |

Part taxable = 24 430 € |

35 % |

|

Au-delà de 24 430 € |

45 % |

||

|

Neveu ou nièce |

7 967 € |

55 % |

|

|

Autres parents jusqu'au 4e degré inclus |

1 594€ |

55 % |

|

|

Au-delà du 4e degré / sans lien de parenté |

1 594€ |

60 % |

|

Source : Code général des impôts.

L'assiette des droits de succession est réduite par de nombreux dispositifs qui favorisent, par construction, les catégories les plus aisées. La construction actuelle de l'imposition a donc une incidence dégressive : un ménage plus aisé pourra optimiser ses transmissions, ce qui lui permettra d'acquitter un impôt proportionnellement plus faible qu'un ménage moins aisé. Parmi ces dispositifs, on compte notamment les pactes Dutreil qui exonèrent les biens professionnels de fiscalité des successions. L'abattement de 75 % n'est pas plafonné et peut concerner toutes les entreprises. L'héritier s'engage à conserver les parts d'entreprise ainsi transmises pour une durée d'au moins quatre ans. La valeur totale du patrimoine transmis bénéficiant de l'abattement était estimée à 8 milliards d'euros en 2019. La part des biens professionnels dans le patrimoine transmis est fonction de la richesse : alors qu'ils représentent moins de 10 % du patrimoine transmis pour 99,9 % des Français, il atteint en moyenne 30 % pour le top 0,1 % et 60 % pour le top 0,01 %.

Dans son ensemble, la fiscalité du patrimoine évolue en fonction du patrimoine global des ménages, mais celle-ci reste faible comparée à l'ensemble des prélèvements obligatoires et capte insuffisamment le haut de la distribution. La fiscalité du patrimoine des ménages a généré au total 113 milliards d'euros de recettes publiques en 2023, soit 4 % du PIB16(*) (Fipeco, 2023). Ce chiffre inclut toutes les formes de fiscalité de patrimoine, à savoir les taxes liées à la détention (IFI, taxes foncières), les taxes tirées sur les revenus du capital et des plus-values (PFU) et enfin les droits de mutation (DMTG/DMTO). Selon le CPO (201817(*)), le rendement des prélèvements sur le capital des ménages est passé, entre 2006 et 2016, de 3,0 % à 3,6 % du PIB. En valeur, il a augmenté de 56 à 72 milliards d'euros (80 milliards en euros courants), soit une progression de 29 % après prise en compte de l'inflation (+ 43 % en montant nominal). Si cette évolution correspond à celle du patrimoine total des ménages18(*), elle repose essentiellement sur la dynamique d'impôts injustes, eu égard à la concentration au sommet de la distribution du patrimoine des ménages. En effet, comme le rappelle le CPO, la dynamique de la fiscalité du patrimoine sur la période 2006-2016 repose pour quatre cinquièmes sur le cumul de la taxe foncière (+ 82 %), des prélèvements sociaux (+ 48 %) et de la DMTG (+ 55 %). Or, pour diverses raisons, ces trois impôts présentent des lacunes du point de vue de la justice fiscale. La taxe foncière est régressive car elle touche plus lourdement les ménages à revenu modeste et intermédiaire. Quant aux prélèvements sociaux, ils affichent un taux forfaitaire. Enfin, la DMTG (dont les droits de succession) pâtit d'exonérations qui bénéficient aux grandes successions.

Rendement actuel de la fiscalité du patrimoine

|

Impôt |

Rendement |

|

Impôt sur la fortune immobilière |

2,3 |

|

Taxes foncières |

24,8 |

|

Impôt sur revenus et plus-values valeurs mobilières |

8,2 |

|

CSG et CRDS |

17,5 |

|

Droits de mutation à titre gratuit (successions et donations) |

20,8 |

|

Droits de mutation à titre onéreux |

19,1 |

|

Impôt sur revenus et plus-values foncier |

6,5 |

|

Contributions sociales (hors CSG et CRDS) |

13,4 |

|

Total |

112,6 |

Source : Fipeco, 2023.

3. Pourquoi cibler la transmission du patrimoine des 1 % ?

Cibler la succession comme fait générateur pour taxer le patrimoine est doublement pertinent, à la fois du point de vue politique et dans la perspective de la « grande transmission ».

Le récent débat public engagé sur la justice fiscale a montré les mécanismes d'accumulation à l'oeuvre au sommet de la pyramide patrimoniale et le faible taux d'imposition des grandes fortunes dans notre pays.

Si nous regrettons le refus d'une très large partie du spectre politique de la taxe Zucman en dépit du fait que celle-ci est plébiscitée par les Français, nous notons que certains responsables politiques de premier plan, dont la Présidente de l'Assemblée nationale, ont ouvert la voie à une taxation des grandes successions. Nous notons également que l'ensemble des réserves exprimées sur la taxe Zucman tombent complètement lorsque nous en venons à discuter de la question des grandes successions. La meilleure taxation de celles-ci permet effectivement d'atteindre un niveau de prélèvement analogue à celui de la taxe Zucman, par d'autres mécanismes fiscaux.

Cette proposition de loi, qui sera déclinée dans le budget 2026, en amendements a pour but de créer un point de contact pour qu'une majorité parlementaire soit trouvée en matière de justice fiscale et afin de dégager de nouvelles recettes pour l'État tout en abaissant la fiscalité du travail.

Le rendement estimé (environ 15 milliards d'euros par an dans le schéma proposé par cette proposition de loi) d'une réforme de la taxation des grandes successions doterait effectivement la puissance publique de ressources pour financer des mesures de pouvoir d'achat, d'investissement et le désendettement de la nation, tout en prévenant la perpétuation des inégalités de patrimoine. Par ailleurs, de nombreuses études montrent une certaine insensibilité des comportements d'épargne et de consommation et des stratégies d'optimisation et d'évasion fiscale au taux des droits de succession.

|

Focus - Les risques d'exil fiscal liés à la fiscalité du capital La littérature académique ne montre à ce stade pas d'impact tangible de la fiscalité des successions sur les comportements migratoires des ménages les plus aisés : ? Moretti et Wilson (2020)19(*) trouvent une faible élasticité des choix de résidence des milliardaires américains aux différentiels de droits de succession entre États. ? Advani et al. (2022)20(*) concluent, dans le contexte britannique, que la réforme du régime des “non-dom” de 2017 a eu un impact modeste sur le taux d'émigration. |

La « grande transmission » fournit à cet égard une fenêtre d'opportunité inédite. Pour préserver les transmissions et les donations de patrimoines au sein de la classe moyenne, un tel effort peut être concentré sur le haut de la distribution des patrimoines - le top 1 % - à condition de réformer l'assiette des DMTG pour qu'elle comprenne une large part des patrimoines et de réformer en profondeur la taxation de l'héritage. Cette réforme doit également s'inscrire dans un projet global de financement de l'avenir et de réduction de la fiscalité pesant sur le travail.

Réformer l'imposition des successions et des donations présente également l'opportunité de répondre à une injustice fiscale : l'absence de taxation des plus-values latentes au décès, qui permet aux grands patrimoines d'échapper à l'impôt en reportant ad vitam aeternam la réalisation de leurs plus-values.

À ce jour, les plus-values latentes sont effacées à la transmission en France ce qui constitue une exception par rapport à la majorité des pays de l'OCDE21(*).

Cela présente un avantage fiscal conséquent pour les héritiers, qui payent à la revente le PFU uniquement sur l'écart entre la valeur constatée à l'héritage et la valeur de la vente, si bien qu'aucune taxe n'a été payée sur l'augmentation de la valeur de l'actif à l'achat et sa valeur constatée lors de la cession à titre gratuit. La taxation des plus-values latentes au moment de la transmission du patrimoine permettrait donc d'imposer les gains non réalisés sur les actifs au moment de leur transfert, par exemple lors d'une succession ou d'une donation. Du point de vue juridique, la transmission vaudrait donc réalisation de la plus-value.

Taxer les plus-values latentes à la succession, en assimilant la transmission à titre gratuit à une cession, dispose d'une base juridique solide comme le rappelle une note de Terra Nova (Hannezo et Fipaddict, 202222(*)). Pour éviter que l'héritier ou le donataire s'acquitte d'un impôt décorrélé de ses capacités contributives, l'État pourrait octroyer un report d'imposition concernant le paiement sur la plus-value latente. En contrepartie, l'héritier ou le donataire s'engagerait à payer cette dette fiscale lors de la vente des actifs. En somme, le paiement de l'impôt pourrait être reporté jusqu'à une génération.

À cet égard, le Conseil constitutionnel a récemment admis la possibilité pour le législateur de transférer la charge d'imposition du donateur au donataire en cas de report d'imposition au prétexte que « lorsqu'il accepte la donation, le donataire a une connaissance exacte du montant et des modalités de l'imposition des plus-values placées en report qui grève les titres qu'il reçoit » (décision n°2019-775 QPC).

4. Impôt sur les grandes successions (IGS) : les deux piliers d'une réforme sans impact fiscal pour 99 % des Français

Dans un contexte de contraintes budgétaires, nous sommes convaincus de l'opportunité autant politique que fiscale que représente la réforme de la taxation des grandes successions.

C'est la raison pour laquelle nous proposons de reconstruire le système des transmissions en instaurant un impôt sur les grandes successions (IGS), qui reposerait sur deux piliers :

? Pilier 1 : une refonte de l'assiette des droits de succession et l'instauration d'un barème plus progressif.

? Pilier 2 : une application du droit fiscal des plus-values aux plus-values latentes lors de la transmission

L'IGS pourrait rapporter 15 milliards d'euros dès 2026 et sur la période 2025-2040, son rendement cumulé serait de 225 milliards d'euros. Cette réforme n'aurait aucun effet sur l'immense majorité des Français (99 %), et aboutirait à un taux effectif de taxation raisonnable, de l'ordre de 7% du montant total des transmissions (contre environ 4,7 % aujourd'hui).

Recettes additionnelles créées par l'IGS

|

en milliards € |

Moyenne annuelle |

|

Pilier 1 - Réforme de l'assiette et du barème des DMTG |

4,7 |

|

Pilier 2 - Taxation des plus-values du top |

10,5 |

|

Total |

15,2 |

4.1. Pilier I : réformer l'assiette et le barème des DMTG

La réforme des droits de succession prévue par le pilier 1 de l'IGS correspond à un double travail sur l'assiette et le barème des droits de mutation à titre gratuit (DMTG)23(*).

Au niveau de l'assiette, nous défendons le principe d'un resserrement du dispositif des pactes Dutreil, qui permet de réduire l'impôt sur la transmission des entreprises, tout en le préservant pour les commerces, TPE, PME et ETI24(*).

Au niveau du barème, nous proposons la création d'un taux marginal sur l'actif fiscal déclaré à 50 % au-delà de 3 millions d'euros.

Nouveau barème proposé

|

Fraction de part nette taxable |

Tarif applicable (%) |

|

Jusqu'à 8072 € |

5 % |

|

De 8072 € à 12 109 € |

10 % |

|

De 12 109 € à 15 932 € |

15 % |

|

De 15 932 € à 552 324 € |

20% |

|

De 552 324 € à 902 838 € |

30% |

|

De 902 838 € à 1 805 677 € |

40 % |

|

De 1 805 677 € à 3 000 000 € |

45 % |

|

À partir de 3 000 000 € |

50 % |

4.2. Pilier II : taxer les plus-values latentes

Le pilier II de l'IGS consiste à mettre fin à l'effacement des plus-values latentes au moment de la transmission pour le top 1 % (cf. partie 3.2), en appliquant aux successions égales ou supérieures à 4 millions d'euros, les règles applicables aux plus-values réalisées, en assimilant la transmission à une cession.

Nous estimons que le pilier II de l'IGS pourrait générer un rendement d'au moins 160 milliards d'euros en cumulé sur la période 2025-2040, dont près de 9 milliards d'euros dès 2025. Nous retenons d'abord une hypothèse de plus-value latente plus élevée : 41 % (au lieu de 30 % dans la note de Terra Nova25(*)) suivant les travaux de Saez, Yagan et Zucman (202126(*), voir tableau ci-dessus). Nous retenons une assiette dynamique, qui tient compte d'une part de l'évolution du patrimoine du top 1 % (4,10 % en moyenne) et d'autre part de l'évolution de la mortalité (dont le taux pour la population adulte devrait atteindre 1,41 % en 2040 selon l'Insee).

5. Conclusion

La « grande transmission » représentera le plus grand transfert de richesse de l'histoire, lié à la disparition progressive de la génération du baby-boom. Moins documentée qu'aux États-Unis, cette « grande transmission » n'en reste pas moins une réalité française : plus de 9 000 milliards d'euros seront transmis entre 2025 et 2040.

Si nous ne voulons pas transformer notre démocratie en héritocratie et diminuer encore la part du travail dans la réussite de chacun, la « grande transmission » ne peut être perçue par la gauche comme un phénomène structurel devant lequel aucune action ne serait possible. Nous le montrons : la « grande transmission » constitue un problème collectif, en même temps qu'elle présente une opportunité politique inédite. Cela commande d'agir, vite.

Avec l'impôt sur les grandes successions (IGS), fondé sur deux piliers, nous apportons une solution concrète, solide juridiquement, capable de lever des recettes de 225 milliards d'euros sur 15 ans dont 15 milliards d'euros dès 2026 afin de répondre aux besoins de financement de la dette publique tout en préservant le pouvoir d'achat de la majorité des ménages.

Neutre pour 99 % des Français, permettant même de baisser la fiscalité du travail, l'IGS demande un effort raisonnable aux plus aisés, portant le taux des recettes fiscales en ratio du flux successoral de 5 % à 7 %. L'IGS forme en outre une solution opérante et crédible, assise sur des impôts existants et robustes : les droits de mutation à titre gratuit (DMTG) pour le pilier I et la fiscalisation des plus-values pour le pilier II.

Avec l'IGS, le système fiscal français connaîtrait une modernisation considérable, lui permettant de mieux appréhender les nouvelles réalités économiques et démographiques. Acte de solidarité d'une génération envers les suivantes, l'IGS serait un ferment d'unité républicaine et libérerait des marges de manoeuvre budgétaires substantielles à un moment où le pays en a tant besoin.

Dans cette perspective, l'article 1er propose de rétablir l'article 792 du code général des impôts pour soumettre à l'impôt sur le revenu les plus-values latentes lors des transmissions de patrimoine supérieures à 4 millions d'euros. Aujourd'hui, les gains non réalisés échappent à toute imposition, créant une iniquité profonde par rapport aux revenus du travail. Cette disposition vise à aligner le traitement fiscal des revenus du capital et du travail, à éviter l'effacement fiscal des gains patrimoniaux importants. Il permet également de mobiliser de nouvelles ressources fiscales sans affecter les transmissions modestes. L'article prévoit également des modalités de report ou de fractionnement du paiement pour préserver les capacités de liquidité des héritiers.

Ensuite, l'article 2 permet d'introduire une réforme des dispositifs Dutreil. Les dispositifs Dutreil permettent aujourd'hui de transmettre des entreprises avec une exonération de 75 %. Cependant, ce mécanisme est souvent détourné pour optimiser fiscalement des transmissions patrimoniales. L'article propose d'instaurer une dégressivité dans l'exonération tout en maintenant des garanties pour les entreprises ayant une activité productive : 75 % jusqu'à 50 000 000 d'euros ; 50 % entre 50 000 000 et 100 000 000 d'euros ; 25 % au-dessus de 100 000 000 d'euros. L'objectif est de recentrer ce dispositif sur son but initial : favoriser la pérennité des entreprises familiales, et non en faire un outil d'optimisation fiscale détourné, comme le souligne à juste titre le rapport de novembre 2025 du Conseil des prélèvements obligatoires27(*).

L'article 3 réforme les barèmes des droits de succession pour les rendre plus progressifs. Les taux applicables aux transmissions en ligne directe, entre conjoints ou entre partenaires de PACS sont modifiés, avec la création d'un taux marginal de 50 % pour les fractions supérieures à 3 millions d'euros. Ce barème vise à proportionner l'effort fiscal à la capacité contributive et à protéger les petits et moyens patrimoines. Cela permettra d'accroître l'équité générale du système.

* 1 Dans son étude de 2021, le Conseil d'analyse économique (CAE) estimait que le flux successoral annuel (c'est-à-dire le montant total du patrimoine transmis par donation ou succession) représentait 15 % du PIB. Dans notre calcul, nous prenons une hypothèse de croissance nominale annuelle du PIB de +1 % et, en repartant des travaux de Piketty (2011) et Dherbécourt (2017), nous estimons que la part du flux successoral atteindra 25 % du PIB en 2050. Nous aboutissons ainsi à la somme de 9 059 milliards d'euros de patrimoine transmis sur la période 2025-2040.

* 2 Banque de France, Comptes distributionnels de patrimoine des ménages, 31 décembre 2023.

* 3 Article 1 de la Déclaration des droits de l'homme et du citoyen (DDHC), 1789.

* 4 Dans l'étude précitée, le CAE estimait que le flux successoral annuel représentait 15 % du PIB.

* 5 World Inequality Database, septembre 2024 ( lien).

* 6 Thomas Piketty, Le capital au XXIe siècle, Paris, Seuil, 2013.

* 7 Conseil d'analyse économique, Repenser l'héritage, Note n°69, 2021( lien).

* 8 Gustave Kenedi, Louis Sirugue, Intergenerational Income Mobility in France: A Comparative and Geographic Analysis, World Inequality Lab, document de travail n° 2023/28, 2023 ( lien).

* 9 UBS, Billionaire Ambitions Report 2023: The Great Wealth Transfer ( lien).

* 10 Réserve fédérale des États-Unis (FED), Survey of Consumer Finances and Financial Accounts, 2024.

* 11 Cerulli Associates, U.S. High-Net-Worth and Ultra-High-Net-Worth Markets ( lien).

* 12 Insee, Recensement de la population, 2021.

* 13 Insee, Projections de population, 2021.

* 14 Conseil d'orientation des retraites (COR), Rapport annuel, 2024 ( lien).

* 15 Cour des comptes, Les droits de succession, Communication à la commission des finances de l'Assemblée nationale, 2024 ( lien).

* 16 Fipeco, Les impôts sur le patrimoine des ménages, 2023 ( lien).

* 17 Cour des comptes, Les prélèvements obligatoires sur le capital des ménages, 2018 ( lien).

* 18 Le patrimoine des ménages français passe de 510 % du PIB en 2006 à 650 % en 2022, soit une hausse de 27 %, qui est comparable à celle du rendement de la fiscalité du patrimoine en rapport au PIB (33 %).

* 19 Enrico Moretti et Daniel J. Wilson, Taxing Billionaires: Estate Taxes and the Geographical Location of the Ultra-Wealthy, NBER Working Paper n°26387, 2020 ( lien).

* 20 Arun Advani et al., Reforming the non-dom regime: revenue estimates, CAGE Policy Briefing n°38, 2022 ( lien).

* 21 À noter que les États-Unis sont l'un des seuls autres pays de l'OCDE à effacer les plus-values latentes lors de la transmission. L'administration Biden, dans son budget pour 2025, propose de supprimer cet avantage fiscal.

* 22 Fipaddict et Guillaume Hannezo , Mettons fin à l'« effacement » des plus-values au moment de la transmission !, 2022 ( lien).

* 23 Ce premier pilier projette le rendement de l'un des scénarios du CAE sur la période 2025-2040 pour capter le mouvement de « grande transmission ».

* 24 En 2016, l'Allemagne a fait un choix similaire en appliquant un taux d'exonération qui décroît sur la base de la valeur de l'entreprise transmise : au-delà de 90 millions d'euros il n'y a plus d'exonération.

* 25 Fipaddict et Guillaume Hannezo, Quel rendement peut-on réellement attendre de la taxation des plus fortunés ?, Terra Nova, 2024 ( lien)

* 26 Emmanuel Saez, Danny Yagan et Gabriel Zucman, op. cit.

* 27 Conseil des prélèvements obligatoires, Corriger les principales distorsions de l'imposition du patrimoine - décembre 2025