EXAMEN DES ARTICLES

ARTICLE 1er

Orientation d'une partie des encours du livret A

et du livret

de développement durable et solidaire

vers les entreprises de

l'industrie de défense française

Le présent article prévoit de flécher une partie des encours du livret A et du livret de développement durable et solidaire (LDDS) non centralisés auprès de la Caisse des dépôts vers le financement des entreprises de l'industrie de défense française.

L'objectif des auteurs de la proposition de loi est de répondre aux difficultés de financement rencontrées par ces entreprises, en particulier par les petites et moyennes entreprises (PME). Si certaines de ces difficultés sont communes à l'ensemble des entreprises, tous secteurs économiques confondus, d'autres sont propres à l'industrie de défense, s'agissant par exemple de la faiblesse du capital investissement, de l'application des critères environnementaux, sociaux et de gouvernance (ESG) ou de l'accompagnement à l'exportation.

Tout en reconnaissant que les dispositions du présent article n'apporteront qu'une réponse limitée aux difficultés rencontrées par les entreprises de la défense - qui font davantage face à une problématique de fonds propres et non d'accès au crédit - la commission soutient le signal politique clair ainsi envoyé par le dispositif aux entreprises de l'industrie de défense française. Dans un contexte géostratégique bouleversé, l'entrée dans l'économie de guerre appelle un soutien de l'ensemble des acteurs financiers et économiques.

Par l'adoption de l'amendement COM-5 du rapporteur, la commission a procédé à une réécriture du présent article afin de garantir que l'objectif de fléchage ainsi attribué aux encours non centralisés du livret A et du LDDS ne remette pas en cause les cibles affectées au financement des projets contribuant à la transition énergétique ou à la réduction de l'empreinte climatique ainsi qu'au financement des entreprises de l'économie sociale et solidaire. Le financement des entreprises de la base industrielle et technologique de défense, désignation préférée à celle d'entreprises de l'industrie de défense française, ne constituera ainsi pas une quatrième catégorie de fléchage de ces encours non centralisés, mais une sous-poche au sein de l'objectif de financement des PME.

La commission a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : LE LIVRET A ET LE LIVRET DE DÉVELOPPEMENT DURABLE ET SOLIDAIRE, DEUX PRODUITS D'ÉPARGNE RÈGLEMENTÉE AU SERVICE DU FINANCEMENT DE L'ÉCONOMIE

A. UN ENCADREMENT STRICT DES MODALITÉS D'UTILISATION DES ENCOURS DU LIVRET A ET DU LIVRET DE DÉVELOPPEMENT DURABLE ET SOLIDAIRE

1. Deux livrets d'épargne règlementée très sollicités par les épargnants français

Selon la Banque de France, sont qualifiés de produits d'épargne règlementée les produits qui présentent plusieurs des caractéristiques suivantes : un rendement déterminé par l'État de manière discrétionnaire et pouvant être garanti sur une période prédéfinie, des conditions minimales de dépôt et de retrait, des dispositions fiscales spécifiques et une garantie de l'État. Le livret A en fait partie et demeure, depuis sa création, le livret d'épargne règlementé le plus mobilisé par les Français. Le livret de développement durable et solidaire (LDDS) est également un produit d'épargne règlementée, mais ses encours sont moins élevés que ceux du livret A.

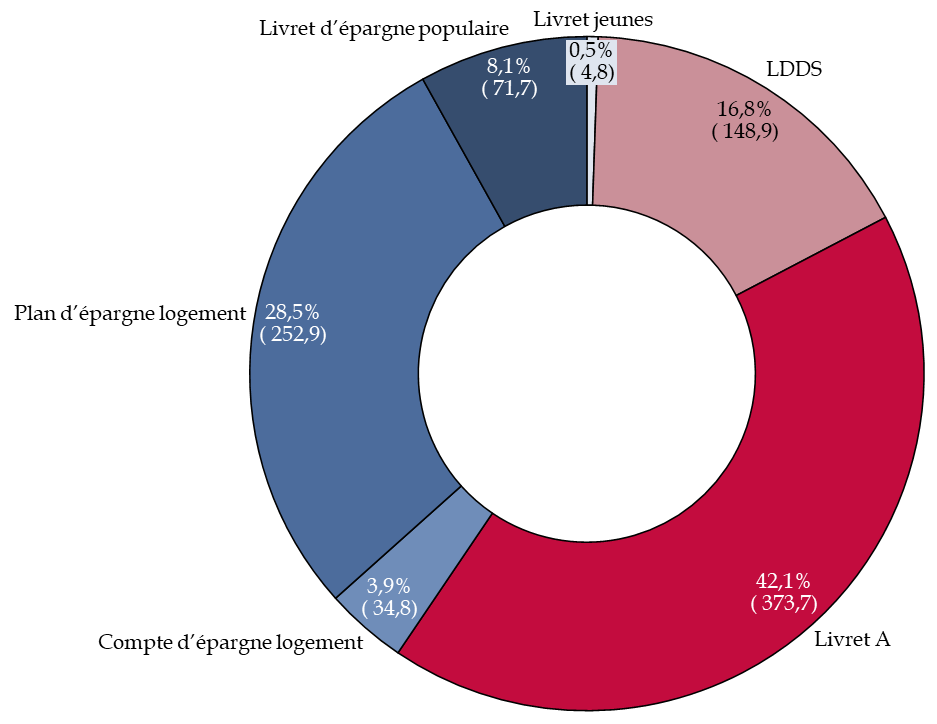

Encours de l'épargne

règlementée

des ménages au mois de

décembre 2023

(en milliards d'euros et en %)

Source : commission des finances, à partir des données statistiques de la Banque de France sur les dépôts des ménages

a) Le livret A

Le livret A est proposé par tout établissement de crédit habilité à recevoir du public des fonds à vue et qui s'engage à cet effet par convention avec l'État (article L221-1 du code monétaire et financier [CMF]). Une personne physique ne peut être titulaire que d'un seul livret A. Le taux d'intérêt de ce livret d'épargne règlementée est fixé par un arrêté du ministre chargé de l'économie (article R221-4 du CMF) ; il s'élève à 3 % depuis le 1er février 20233(*) et jusqu'au 31 janvier 20254(*). Le plafond est fixé à 22 950 euros pour les personnes physiques (article R221-2 du CMF).

Les encours du livret A, tous dépositaires confondus5(*), s'élevaient à 417,6 milliards d'euros à la fin du mois janvier 2024, après une collecte annuelle nette de 21,6 milliards d'euros6(*). 55,9 millions de livrets étaient ouverts à la fin de l'année 2022, soit environ 6 % des placements financiers des ménages résidant en France7(*).

Aux termes de l'article 157 du code général des impôts (CGI), les intérêts n'entrent pas dans le calcul du revenu net imposable du titulaire du livret A et sont donc exonérés d'impôt sur le revenu. En 2023, le coût de cette dépense fiscale s'élèverait à 386 millions d'euros8(*), un montant en hausse par rapport à 2022 (131 millions d'euros) pour deux raisons : le relèvement du taux de rémunération des dépôts à 3 % à compter du 1er février 2023 et l'augmentation nette des dépôts.

b) Le livret de développement durable et solidaire

Toute personne majeure9(*) disposant de son domicile fiscal en France peut également souscrire un LDDS, le nombre de livrets étant limité à un par personne (article L221-27 du CMF).

À l'instar de ce qui est prévu pour le livret A, le taux d'intérêt du LDDS est fixé par un arrêté du ministre chargé de l'économie, il s'élève à 3 % depuis le 1er février 202310(*) et jusqu'au 31 janvier 202511(*). Le plafond est fixé à 12 000 euros (article D221-103 du CMF).

Les encours du LDDS s'élevaient à 150,5 milliards d'euros à la fin du mois de janvier 2024, après une collecte annuelle nette de 10,3 milliards d'euros12(*). 24,8 millions de livrets étaient ouverts à la fin de l'année 2022, soit environ 2,3 % des placements financiers des ménages résidant en France13(*).

Comme pour le livret A, les intérêts du LDDS n'entrent pas dans le calcul du revenu net imposable du titulaire du livret et sont donc exonérés d'impôt sur le revenu (article 157 du CGI). En 2023, le coût de cette dépense fiscale s'élèverait à 161 millions d'euros14(*), un montant en hausse par rapport à 2022 (56 millions d'euros) pour les deux mêmes raisons que celles précédemment évoquées pour le livret A.

2. Des règles strictes en matière d'utilisation des fonds déposés sur le livret A et sur le LDDS

Une quote-part du total des dépôts collectés au titre du livret A et du LDDS (59,5 %) est centralisée auprès de la Caisse des dépôts et consignations dans le fonds d'épargne (articles L221-5 et L221-7 du CMF), en contrepartie d'une rémunération. Ce fonds d'épargne finance principalement le logement social.

Le fonds d'épargne

Confié en 1837 à la Caisse des dépôts et consignations, le fonds d'épargne remplit deux missions : 1) protéger l'épargne populaire centralisée en son sein et 2) transformer une partie de cette épargne à vue en prêts de long terme finançant le logement social et des emplois d'intérêt général.

Le fonds d'épargne délègue la commercialisation et la gestion de ses prêts à la Banque des territoires, direction de la Caisse des dépôts, et la gestion de ses placements financiers à la direction des gestions d'actifs de la Caisse.

Source : Cour des comptes, Observations définitives, « L'épargne règlementée (2016-2021) », septembre 2022

Les sommes non centralisées doivent en priorité être utilisées par les établissements pour financer :

- les petites et les moyennes entreprises (PME) à hauteur d'au moins 80 %15(*);

- les projets contribuant à la transition énergétique ou à la réduction de l'empreinte climatique à hauteur d'au moins 10 % ;

- les entreprises de l'économie sociale et solidaire à hauteur d'au moins 5 %.

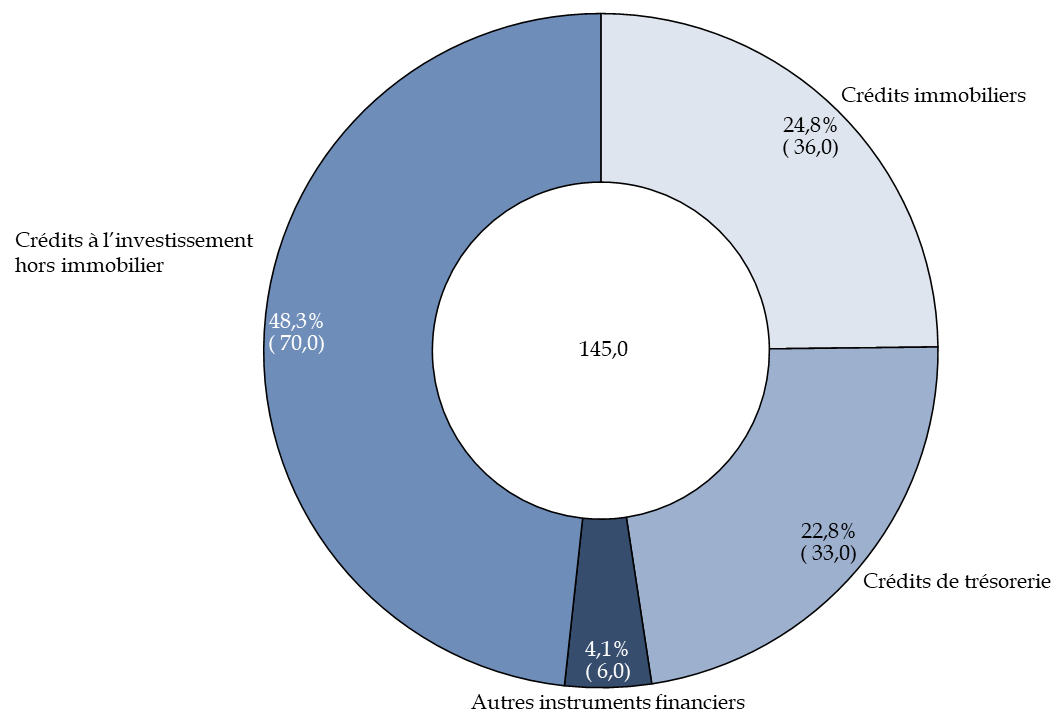

S'agissant plus particulièrement des PME, la Banque de France relève, dans son rapport annuel sur l'épargne règlementée16(*), que l'encours total de crédits accordés aux PME s'élevait à 622,4 milliards d'euros à la fin de l'année 2022 et que l'obligation d'emploi des fonds non centralisés et déposés sur le livret A et sur le LDDS était très largement respectée. En flux, ce sont 145 milliards d'euros de prêts qui ont été octroyés aux PME en 2022, à savoir un tiers des encours totaux de prêts aux PME.

Encours des prêts octroyés aux PME

en 2022, à partir

des fonds non centralisés et

déposés sur le livret A et sur le LDDS

(en milliards d'euros et en %)

Source : commission des finances, à partir du rapport annuel 2022 de la Banque de France sur l'épargne règlementée, 16 juillet 2023

Comme le souligne la Banque de France, « l'obligation d'emploi des fonds non centralisés de l'épargne règlementée vers les PME assure des ressources pour leur développement, au bénéfice de l'ensemble de l'économie »17(*). Les dépôts des épargnants sur les livrets d'épargne règlementée contribuent ainsi à assurer de très bonnes conditions d'accès aux crédits pour les PME françaises, en particulier en comparaison européenne. 83 % des PME ont vu leur demande de crédit de trésorerie aboutir et 96 % leur demande de crédit d'investissement18(*).

Il convient de noter que l'ensemble des PME sont concernées par ce fléchage, quel que soit leur secteur d'activité. Le ratio des crédits aux PME rapportés aux encours non centralisés du livret A et du LDDS était de 301 % à la fin de l'année 202219(*). Ce résultat, largement supérieur à la cible de 80 %, s'explique par la fongibilité des ressources dans les bilans bancaires. Le ratio prend donc en compte l'ensemble des concours bancaires octroyés aux PME, parmi lesquels figurent les dépôts sur les livrets d'épargne règlementée.

B. UNE VOLONTÉ DE DIVERSIFIER LE FLÉCHAGE DES ENCOURS NON CENTRALISÉS DU LIVRET A ET DU LIVRET DE DÉVELOPPEMENT DURABLE ET SOLIDAIRE AU PROFIT DES ENTREPRISES DE L'INDUSTRIE DE DÉFENSE FRANÇAISE

Ces dernières années, plusieurs rapports parlementaires20(*) ont alerté le Gouvernement sur les difficultés de financement rencontrées par les entreprises de l'industrie de défense française et ont proposé, pour y apporter une première réponse, de flécher une partie des encours du livret A et du LDDS vers le financement de ces entreprises.

1. Répondre aux difficultés de financement rencontrées par les entreprises de la défense

a) Des difficultés de financement communes à toutes les entreprises, d'autres plus spécifiques au secteur de la défense

Ainsi que l'ont rappelé l'ensemble des acteurs entendus par le rapporteur, les entreprises de l'industrie de défense française se heurtent tout d'abord aux mêmes difficultés de financement bancaire que celles rencontrées par l'ensemble des entreprises françaises. Leurs marges sont faibles, et leurs investissements aussi, tout comme leur pouvoir de marché. Pour autant, les banques françaises figurent parmi les plus actives au niveau mondial dans le domaine de la défense.

Ainsi, les quelques cas de refus de crédit bancaire opposé à des entreprises de l'industrie de défense française ne trouvaient pas principalement leur origine dans leur secteur d'activité mais dans leur situation financière. Par ailleurs, si le secteur de la défense n'apparaît pas en tant que tel dans les statistiques sectorielles de la Banque de France et de la médiation du crédit, il convient de relever qu'aucun d'entre eux n'a relevé de biais en défaveur des industries de ce secteur.

Toutefois, les entreprises de la défense se sont aussi longtemps heurtées à des difficultés spécifiques, nées généralement d'une incompréhension quant à leur règlementation sectorielle. Des banques ont ainsi pu exclure le secteur de la défense de leur doctrine d'intervention par facilité et/ou pour éviter un potentiel risque d'image. Les difficultés de financement peuvent ainsi apparaître plus marquées pour les entreprises dont les produits sont directement liés à l'armement, mais sont, sinon inexistantes, moindres pour les entreprises duales ou situées bien en aval de la chaîne de sous-traitance.

Plus généralement, le constat opéré par les acteurs est celui d'une méconnaissance du secteur de la défense et de ses entreprises. Les banques peuvent ainsi être également réticentes à financer des activités à l'export, pour des raisons d'image et de conformité ; les règles de conformité mises en place par les établissements bancaires peuvent excéder le cadre règlementaire, dans le but de se protéger. Cette approche est d'autant plus défavorable aux PME que ces dernières ne disposent pas des mêmes outils que les grandes entreprises pour répondre à ces problématiques, par exemple un compliance officer ou une direction conformité.

Enfin, les contrats export sont complexes et longs à finaliser, quel que soit leur volume : ce « coût fixe » peut inciter les établissements bancaires à privilégier les plus gros dossiers, au détriment des PME. Pourtant, comme l'ont rappelé les industriels du secteur de la défense, la viabilité économique de la base industrielle et technologique de défense (BITD) repose pour une grande partie sur les exportations.

b) Des progrès constatés ces deux dernières années, mais qui restent à consolider

Depuis le début de l'année 2022, plusieurs initiatives ont été lancées pour rapprocher l'industrie de défense et le secteur bancaire. Les grands réseaux bancaires ont notamment désigné des « référents défense » en interne, chargés d'effectuer la liaison entre les établissements et les entreprises du secteur, en lien avec la direction générale de l'armement (DGA) du ministère des armées. Le rôle de ces référents a été salué par l'ensemble des personnes auditionnées par le rapporteur ainsi que par les industriels. Par suite, certaines banques ont également modifié leur doctrine d'intervention pour ne plus exclure le secteur de la défense.

Ces efforts doivent être poursuivis : le rapport annexé à la loi de programmation militaire pour les années 2024 à 203021(*) a notamment appelé à mettre en place une « mission commune de médiation du crédit Défense » ou à « faciliter le recours au Médiateur national du crédit, en lien avec les banques et les groupements d'industriels de la défense, dans le cadre d'une procédure adaptée garantissant la stricte confidentialité des données des entreprises concernées ».

Des séminaires sont par ailleurs organisés en partenariat entre les groupements professionnels des entreprises de la défense et la Fédération bancaire française (FBF). Cette dernière participe également aux journées de formation « Banque et base industrielle et technologique de défense », organisées par l'Institut des hautes études de défense nationale (IHEDN). Les PME gagneraient toutefois à y renforcer leur présence.

L'évolution du contexte géostratégique, avec le début de la guerre en Ukraine, explique cette prise de conscience accrue : tant pour se protéger que pour continuer de fournir du matériel militaire à l'Ukraine, la France a besoin de disposer d'une industrie de la défense forte et capable de démultiplier ses capacités de production. L'entrée dans l'économie de guerre suppose de disposer des fonds nécessaires à ces investissements.

2. Un dispositif de fléchage des encours du livret A et du LDDS par deux fois déclaré non conforme à la Constitution, pour des raisons de forme

Dans le cadre de l'examen du projet de loi relatif à la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense (LPM 2024-2030)22(*), le Sénat avait adopté un article 25 bis visant à créer un livret d'épargne souveraineté, dont les versements auraient été affectés à l'acquisition de titres financiers contribuant au financement de l'industrie de défense française. En commission mixte paritaire, cette disposition avait été remplacée par une modification de l'article L221-5 du CMF et donc par un fléchage des fonds non centralisés du livret A et du LDDS, en ajoutant le « financement des entreprises, notamment petites et moyennes, de l'industrie de défense française ». Un rapport d'évaluation de cette mesure devait être remis par le Gouvernement au Parlement avant le 31 décembre 2026.

Toutefois, dans sa décision sur la LPM 2024-203023(*), le Conseil constitutionnel a considéré que cette disposition, devenue l'article 52 de la loi, ne présentait pas de lien, même indirect, avec les dispositions du chapitre III du titre II du projet de loi initial. Il s'agissait donc d'un « cavalier législatif », adopté selon une procédure contraire à la Constitution et déclaré non conforme à la Constitution sur ce fondement.

Dans le cadre du projet de loi de finances pour 2024, le Gouvernement avait repris, dans le texte sur lequel il avait engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, deux amendements identiques des députés Christophe Plassard et Thomas Gassilloud, dont le contenu reprenait celui de l'article 52 de la LPM. La commission des finances du Sénat avait néanmoins proposé sa suppression, en arguant que cette disposition ne relevait pas du domaine des lois de finances tel que défini à l'article 34 de la loi organique relative aux lois de finances (LOLF)24(*). Le dispositif avait néanmoins été conservé dans le texte, mais, dans sa décision relative à la loi de finances pour 202425(*), le Conseil constitutionnel a considéré que l'article 197 constituait un cavalier budgétaire.

La disposition a donc été pour la seconde fois déclarée non conforme à la Constitution, pour des raisons de forme.

II. LE DISPOSITIF PROPOSÉ : FLÉCHER UNE PARTIE DES ENCOURS NON CENTRALISÉS DU LIVRET A ET DU LIVRET DE DÉVELOPPEMENT DURABLE ET SOLIDAIRE VERS L'INDUSTRIE DE DÉFENSE FRANÇAISE

Le présent article modifie l'article L. 221-5 du code monétaire et financier (CMF) afin d'ajouter une nouvelle catégorie d'entreprises devant être financées par les encours non centralisés du livret A et du LDDS.

En plus de financer les PME, les projets contribuant à la transition énergétique ou à la réduction de l'empreinte climatique et les entreprises de l'économie sociale et solidaire, ces encours devront être employés par les établissements pour le financement des entreprises, notamment petites et moyennes, de l'industrie de défense française.

Cette disposition reprend donc exactement celle de l'article 52 de la LPM 2024-2030 et de l'article 197 de la loi de finances pour 2024, toutes deux déclarées non conformes à la Constitution.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF IMPARFAIT MAIS NÉCESSAIRE POUR SOUTENIR LES ENTREPRISES DE LA BASE INDUSTRIELLE ET TECHNOLOGIQUE DE DÉFENSE, UN ENJEU DE SOUVERAINETÉ

En dépit des limites qu'il présente, la commission estime que le dispositif porté par le présent article envoie le signal clair de la nécessité de soutenir le financement de l'industrie de défense française.

A. UN IMPÉRATIF, IDENTIFIER OBJECTIVEMENT LES BESOINS DE FINANCEMENT DES ENTREPRISES DE LA DÉFENSE

1. Une évaluation des besoins incontournable dans un contexte d'« économie de guerre »

En réponse aux inquiétudes relayées par les industriels de la défense et par plusieurs parlementaires, des travaux interministériels ont été conduits au premier semestre 2022 sous l'égide du secrétariat général de la défense et de la sécurité nationale (SGSDN)26(*). Ils ont conclu que le financement de la base industrielle et technologique de défense (BITD) était « globalement préservé », pour ce qui concernait le financement bancaire et l'accès au crédit.

Toutefois, l'ampleur de cet enjeu, dans le contexte de la guerre en Ukraine et de l'entrée dans une « économie de guerre » rend plus que nécessaire une évaluation objective et exhaustive des besoins de financement des entreprises de la BITD, quelle que soit la forme de ce financement. À cet égard, le rapporteur relève que la direction générale du Trésor, la direction générale de l'armement et l'observatoire économique de la défense ont lancé une étude conjointe sur la santé financière des entreprises de la BITD, dont les premiers résultats sont attendus à la fin du premier semestre de l'année 2024.

En effet, si les instruments à disposition des entreprises de l'industrie de défense française doivent être complétés, en particulier en fonds propres, encore faut-il disposer d'une idée précise de ce besoin de financement. Les estimations entendues en audition varient de quelques centaines de millions d'euros à plusieurs milliards d'euros, selon le périmètre envisagé.

2. De premiers outils mis en place mais des difficultés persistantes

a) Une large panoplie d'outils

Pour répondre à leurs besoins de financement, les entreprises de l'industrie de défense française peuvent recourir à des outils « de droit commun », ouverts à toutes les entreprises, ainsi qu'à des instruments plus sectoriels.

(1) Les sources de financement de droit commun

À l'instar de l'ensemble des entreprises, celles du secteur de la défense peuvent recourir au financement bancaire, aux fonds publics ou privés d'investissement ainsi qu'à des subventions publiques. C'est le cas par exemple pour les entreprises duales, qui peuvent bénéficier du plan d'investissement France 2030, ou encore de celles qui font de la recherche et du développement (R&D), qui peuvent solliciter des financements européens et bénéficier en France du crédit d'impôt recherche (CIR).

Les entreprises de la défense sont également éligibles à l'ensemble des garanties publiques à l'export, ce qui se traduit concrètement par l'apport d'une aide financière pour ces entreprises. Ces dispositifs d'assurance-export sont mis en oeuvre au nom et pour le compte de l'État par Bpifrance Assurance Export27(*) :

- l'assurance prospection couvre les dépenses de prospection engagées par les entreprises à hauteur de 65 % du budget programmé, moyennant une prime de 3 % de cette somme. Elle est réservée aux entreprises qui réalisent un chiffre d'affaires inférieur à 500 millions d'euros dont les produits et/ou les services sont déjà commercialisés. En cas d'échec, seul un remboursement forfaitaire de 30 % est exigé ;

- l'assurance-crédit, principal outil de soutien public à l'export, protège les entreprises exportatrices contre le risque d'interruption de leurs contrats commerciaux et le non-paiement et protège la banque prêteuse contre le risque de non-paiement, pour des faits politiques et/ou commerciaux28(*) ;

- la stabilisation de taux d'intérêt permet à la banque d'adosser un taux fixe au crédit export garanti par Bpifrance Assurance Export, ce qui donne de la visibilité au client quant à son coût de financement ;

- l'assurance change permet la couverture à hauteur de 100 % du risque de change jusqu'au dernier terme de paiement du contrat commercial de l'entreprise, sous un plafond maximal selon la devise ;

- les assurances cautions et préfinancements facilitent la mise en place de crédits de préfinancements pour permettre à l'exportateur de disposer de la trésorerie nécessaire à la fabrication des biens commandés et/ou la mise en place des cautions exigées par l'acheteur en garantie des acomptes versés ou de la bonne exécution du contrat. Les entreprises dont le chiffre d'affaires est inférieur à 150 millions d'euros peuvent bénéficier d'une garantie allant jusqu'à 80 %, contre 50 % pour les autres ;

- la garantie des investissements à l'étranger couvre le risque politique, les risques de non-transfert, d'expropriation et de violence politique.

La part du secteur militaire dans le stock de crédits garantis atteignait 40 % à la fin de l'année 2022, soulignant la grande importance de ces outils de soutien à l'export pour les entreprises de la défense. L'accompagnement est enfin primordial, les dossiers export pouvant être longs et complexes à finaliser pour les entreprises, et notamment pour les plus petites d'entre elles.

(2) Les instruments spécifiques au secteur de la défense

Les instruments spécifiquement dédiés aux entreprises de l'industrie de défense prennent plusieurs formes - qui reflètent la diversité de leurs besoins de financement.

S'agissant tout d'abord des prêts et des subventions, le ministère des armées intervient par le biais du régime d'appui à l'innovation duale, le RAPID, qui consiste en la subvention de projets d'innovation duale portés par une entreprise de moins de 2 000 salariés. Les dépenses éligibles sont celles liées aux travaux de R&D. La direction générale de l'armement (DGA) a également mis en place, dans le cadre de son plan « Action PME » un dispositif de prêt à taux fixe, sans caution et sans garantie. Le prêt Def'fi est destiné au financement du développement, des investissements immatériels ou de la transmission de l'entreprise et réservé aux PME créées depuis plus de trois ans.

Le réseau « Defense Angels » regroupe quant à lui les business angels29(*) qui interviennent dans le secteur des technologies stratégiques et applications duales, en soutenant des start-ups innovantes en technologies de défense et de sécurité. Les montants apportés demeurent toutefois limités.

Des fonds d'investissement publics se sont également structurés ces dernières années, sous l'égide de la DGA, de l'Agence d'innovation de défense (AID) et de Bpifrance, qui en assure la gestion :

- Definvest, créé en 2017 pour sécuriser le capital d'entreprises d'intérêt stratégique pour le secteur de la défense, pour soutenir leur développement et pour participer à des opérations de croissance externe. Le fonds investit en minoritaire, le plus souvent auprès d'entreprises critiques pour les systèmes de défense ou porteuses de projets de recherche et technologie stratégiques, avec un ticket moyen de 1,5 million d'euros ;

- le Fonds innovation défense, créé en 2021 pour soutenir en fonds propres et en quasi-fonds propres les entreprises innovantes porteuses de technologies duales.

La DGA et Bpifrance ont par ailleurs développé des dispositifs d'accompagnement, qui peuvent prendre ou non la forme d'un soutien financier :

- le diagnostic cyber défense, qui vise à soutenir les entreprises du secteur de la défense qui souhaitent évaluer le niveau de sécurité de leurs systèmes d'information. Bpifrance peut prendre en charge entre 50 % et 80 % du montant de la prestation d'accompagnement, sous un plafond de 14 000 euros. Seules les PME y sont éligibles ;

- le diagnostic Défense Europe, qui vise à inciter les PME françaises du secteur de la défense à participer au Fonds européen de défense mis en oeuvre par la Commission européenne, pour participer au financement de projets portés par un consortium d'au moins trois entités établies dans trois pays différents. La prestation d'accompagnement et de conseil a pour objectif d'informer les dirigeants de PME sur les financements européens et de les accompagner dans l'élaboration de leurs dossiers de candidature.

Bpifrance Assurance Export gère enfin le dispositif dit « Article 90 », qui vise à réduire le risque supporté par les entreprises de défense en phase d'industrialisation (fabrication ou adaptation d'un matériel). Il permet d'octroyer des avances remboursables - avec intérêt - pour financer jusqu'à 60 % des dépenses d'industrialisation de certains produits en vue de leur exportation. Seules sont éligibles les sociétés françaises qui produisent des matériels de guerre ou assimilés, soumis à une licence d'exportation. 37 entreprises en bénéficient aujourd'hui, avec sept nouveaux projets financés en 202230(*).

b) Des outils dont la portée doit être renforcée et qui se heurtent à des contraintes propres au secteur de la défense

Les auditions et travaux menés par le rapporteur ont confirmé que la principale difficulté rencontrée par les entreprises de l'industrie de défense française était liée aux fonds propres

Or, dans ce domaine - principal enjeu de financement pour les entreprises de l'industrie de défense française - les outils disponibles apparaissent particulièrement limités. Le capital investissement français est très peu présent dans le secteur de la défense : il n'existe aujourd'hui que deux fonds d'investissement privés spécifiquement dédiés à ce secteur, Eiréné de Weinberg Capital et Tikehau ACE Capital. Le premier a toutefois vocation à prendre des positions d'actionnaire majoritaire, ce qui ne convient pas à toutes les entreprises, tandis que le second est centré sur le seul secteur de l'aéronautique. Même au sein des quelques fonds généralistes qui disposent d'une participation dans une entreprise de la BITD, les résistances en interne peuvent être très fortes au moment de la prise de participation.

Definvest et le Fonds innovation défense ne permettent pas de pallier ce manque d'investissements privés. Les tickets apportés par les investisseurs sont relativement faibles et le volume des fonds disponibles au niveau français comme européen insuffisant pour répondre à des demandes de plusieurs dizaines de millions d'euros, voire d'une centaine de millions d'euros.

D'après les éléments transmis au rapporteur par la direction générale du Trésor, trois raisons principales expliquent le faible développement du capital investissement dans le secteur de la défense :

- la méconnaissance de l'industrie de défense et une interprétation extensive des critères environnementaux, sociaux et de gouvernance (ESG). C'est une difficulté spécifique à l'investissement en fonds propres et que ne connaissent pas les banques : en effet, contrairement à l'octroi d'un crédit, un investissement en fonds propres engage l'investisseur sur l'intégralité des activités de l'entreprise bénéficiaire. Pourtant, aucune règlementation française ou européenne n'exclut par défaut le secteur de la défense de la finance durable ;

- la diffusion de la doctrine d'investissement du Fonds européen d'investissement de la Banque européenne d'investissement (BEI) qui lui interdit de financer des munitions, des armes ainsi que des équipements ou infrastructures militaires ou policiers. Or, cette doctrine s'impose aux fonds d'investissement qui participent à ses tours de table. Plus généralement, l'effet « signal » pour les autres acteurs financiers apparaît particulièrement négatif et préjudiciable aux entreprises de l'industrie de défense ;

- le contrôle des investissements étrangers en France, qui peut avoir un effet dissuasif pour les investisseurs qui envisagent une prise de participation dans une entreprise de la BITD. Même s'il n'en est qu'une rare illustration, le cas de Photonis en 2021 est pourtant régulièrement cité, avec un blocage à la revente. Or, c'est au moment de la revente de sa participation qu'un fonds rentabilise son investissement, et la crainte d'un blocage peut avoir un effet dissuasif.

Par ailleurs, les entreprises se heurtent encore à des difficultés liées au coût de gestion des stocks, à leur trésorerie et à la transformation de leur appareil productif. L'économie de guerre et la forte augmentation de la demande qui en résulte supposent une modernisation des chaînes de production. La structuration des filières, notamment pour le secteur terrestre, et la protection des sous-traitants sont des enjeux tout aussi importants pour la pérennité des PME de la défense. En l'absence de visibilité sur leurs commandes, les entreprises en sous-traitance ne peuvent pas correctement défendre leur dossier auprès des banques.

Enfin, l'attention ne peut qu'être appelée sur la nécessité d'informer plus régulièrement les industriels, et notamment les PME, des dispositifs de financement auxquels ils peuvent avoir accès. C'est primordial dans un contexte d'économie de guerre, où les entreprises doivent pouvoir développer rapidement leurs capacités de production et d'exportation, sans fragiliser leur trésorerie.

B. LE FLÉCHAGE DES ENCOURS NON CENTRALISÉS DU LIVRET A ET DU LIVRET DE DÉVELOPPEMENT DURABLE ET SOLIDAIRE : MALGRÉ DES LIMITES, UN SIGNAL CLAIR DE SOUTIEN AU SECTEUR DE LA DÉFENSE

1. Flécher les encours du livret A et du LDDS, une réponse limitée aux problématiques de financement des entreprises de la défense

a) Des incertitudes sur la portée réelle du dispositif

Comme rappelé précédemment, les petites et moyennes entreprises du secteur de la défense bénéficient déjà du fléchage des encours non centralisés du livret A et du LDDS : l'objectif imposé aux banques d'utiliser 80 % de ces encours au profit du financement des PME n'exclut aucun secteur d'activité. De plus, du fait de la fongibilité des dépôts, cette cible est aujourd'hui largement dépassée, le ratio atteignant 301 % à la fin de l'année 2022 (cf. supra).

Il est donc raisonnable d'envisager que le nouveau sous-objectif qui serait fixé aux banques pour le financement des entreprises de l'industrie de défense française pourrait déjà être lui aussi atteint, par une partie des établissements financiers au moins. Le présent article ne se traduirait donc pas par des financements supplémentaires au profit de ces entreprises.

Par ailleurs, ce fléchage ne permettra pas de remédier aux difficultés rencontrées par les entreprises de la défense dont la situation financière est fragile, à qui d'autres outils doivent être proposés. En effet, au regard de la règlementation applicable à l'ensemble des secteurs économiques, ces entreprises ne bénéficieront pas de davantage de prêts et en tout cas pas dans des conditions plus privilégiées que celles qui leur sont aujourd'hui proposées.

b) Un dispositif qui répond à une partie des problématiques de financement des entreprises de la défense

Prévoir explicitement qu'une partie des encours non centralisés du livret A et du LDDS doit être utilisée par les établissements pour contribuer au financement des entreprises de la défense apporte une réponse « bancaire » à un problème qui est moins celui de l'accès au crédit que celui du renforcement des fonds propres.

Le présent article répond donc partiellement aux difficultés de financement rencontrées par les entreprises de l'industrie de défense française et précédemment exposées.

La problématique des fonds propres ne se résoudra pas par un nouveau fléchage des encours du livret A et du LDDS mais par une plus grande mobilisation des acteurs institutionnels et privés, par une meilleure connaissance de l'industrie de défense et par un assouplissement des modalités d'intervention des fonds d'investissement, en commençant par le Fonds européen d'investissement de la BEI. Aujourd'hui, les fonds de capital investissement français et européens sont insuffisants pour répondre aux besoins en fonds propres des entreprises de l'industrie de défense française, qui n'ont pas d'autre choix que de renoncer à leurs projets ou de se tourner vers des financements extra-européens.

2. Un signal politique nécessaire en faveur du soutien à l'industrie de défense française

a) Un livret ou un plan d'épargne dédié, une alternative séduisante mais peu opérationnelle en l'état

Ces dernières années, plusieurs parlementaires ont défendu la création d'un livret ou d'un produit d'épargne dédié au secteur de la défense. C'est une piste sur laquelle le rapporteur s'est longuement penché dans le cadre de ses travaux.

Sous la forme d'un plan d'épargne, elle présente le mérite de pouvoir apporter une réponse aux besoins en fonds propres des entreprises de l'industrie de défense française. Un produit dédié a aussi pour avantage d'être clairement identifié par les épargnants, qui choisiraient très explicitement de soutenir les entreprises de la défense.

Toutefois, un produit d'épargne dédié se heurte à plusieurs obstacles, de nature à le rendre peu opérationnel. Tout d'abord, la plupart des personnes entendues par le rapporteur s'accorde à dire qu'il est à craindre que ce produit ne récolte que peu de fonds et que peu d'établissements choisissent de le commercialiser, faute d'une demande suffisante. La création d'un produit engendre en effet des coûts non négligeables pour les établissements financiers. De plus, un univers d'investissement restreint au seul secteur de la défense serait trop limité pour permettre de diversifier les risques encourus par les épargnants et pour leur assurer un rendement minimal.

Ensuite, les épargnants français se distinguent par leur préférence pour les produits d'épargne règlementée, avec une grande liquidité des fonds déposés ainsi qu'une rémunération garantie et peu volatile. Un produit d'épargne, avec un investissement en actions ou dans des entreprises non cotées, ne satisfait pas à ces deux critères. Seule une petite proportion des ménages français serait en mesure de souscrire à ce produit et de pouvoir en assumer les risques.

b) Le livret A et le LDDS, la meilleure des « solutions d'attente »

À l'issue des auditions, et compte tenu de ce qui vient d'être présenté, le rapporteur estime que la mobilisation des encours non centralisés du livret A et du LDDS constitue la meilleure solution dans l'attente du développement d'autres outils plus appropriés, après une évaluation objective des besoins de financement des entreprises de l'industrie de défense française (cf. commentaire de l'article 2).

Cette disposition a pour mérite d'envoyer un signal politique clair en faveur du financement de la défense et d'appeler à la mobilisation de l'ensemble des acteurs pour soutenir les entreprises de ce secteur, y compris sur leurs problématiques de fonds propres, de trésorerie et d'exportation. L'utilisation de ces encours par les banques ne doit pas nécessairement se traduire par l'octroi de prêts, d'autres formes de financement pourraient être envisagées.

Enfin, le livret A et le LDDS sont deux produits refuge et populaires, qui ont la confiance des épargnants en période de crise. Pour la très grande majorité des personnes entendues par le rapporteur, la modification du fléchage des encours non centralisés du livret A et du LDDS n'est pas de nature à modifier significativement les comportements des épargnants : ces produits sont privilégiés pour leur taux de rémunération garanti ainsi que pour la liquidité et la disponibilité des fonds qui y sont déposés.

Surtout, faire participer l'ensemble des épargnants au financement de la BITD relève d'un enjeu de souveraineté, dans un contexte d'économie de guerre. Par ailleurs, si la cible était par exemple fixée à 5 % des encours non centralisés du livret A et du LDDS, cela représenterait en moyenne 102,8 euros par épargnant31(*), et 371,8 euros pour une personne dont le livret A serait au plafond32(*). Il est également important de rappeler qu'il ne s'agit que des encours non centralisés du livret A et du LDDS et que la disposition ne remet nullement en cause les encours centralisés auprès de la Caisse des dépôts, au profit du financement du logement social. Sur cet aspect, la Caisse des dépôts a confirmé en audition qu'elle disposait aujourd'hui de fonds suffisants pour contribuer au financement du logement social.

c) Un dispositif ajusté pour préserver les autres cibles de financement

À l'initiative du rapporteur, la commission a adopté l'amendement COM-5 afin de préciser le contenu du présent article et des modalités de fléchage des encours non centralisés du livret A et du LDDS vers le financement des entreprises de l'industrie de défense française.

L'objectif des auteurs de la proposition de loi, partagé par la commission, est bien de faire en sorte que ces encours puissent être fléchés vers les entreprises de la défense française, sans remettre en cause les cibles allouées au financement des projets contribuant à la transition énergétique ou à la réduction de l'empreinte climatique (10 %) ainsi qu'au financement des entreprises de l'économie sociale et solidaire (5 %).

Pour ce faire, l'amendement adopté par la commission prévoit qu'un sous-objectif soit fixé au sein de l'objectif de financement des PME (80 %). Une part minimale de ces encours réservés aux PME devra être employée par les établissements pour contribuer au financement de la base industrielle et technologique de défense (BITD), une expression privilégiée à celle « d'entreprises de l'industrie de défense française ».

La question de l'identification des entreprises éligibles est en effet cruciale et sera l'un des principaux enjeux de la mise à jour des textes d'application de l'article L. 221-5 du code monétaire et financier. À tout le moins, la notion de BITD, telle que définie par le ministère des armées, désigne les neuf grands groupes industriels et les 4 000 PME, dont 1 000 stratégiques, qui contribuent à concevoir et à produire des équipements pour les armées. Elle apparaît donc plus claire, même si la liste ne pourrait pas être publiée, pour des enjeux de souveraineté.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 1er bis

(nouveau)

Explicitation des missions de Bpifrance au profit

des

entreprises de la base industrielle et technologique de défense

Le présent article, introduit par l'adoption de l'amendement COM-6 du rapporteur, vise à consacrer dans l'ordonnance du 29 juin 2005 relative à la banque publique d'investissement les missions de Bpifrance en faveur des entreprises de la base industrielle et technologique de défense (BITD) - soutien et offre de services, renforcement des fonds propres, accompagnement à l'export.

20 ans après la publication de l'ordonnance, le contexte géostratégique a profondément évolué : alors que la loi de programmation militaire pour les années 2024 à 2030 a acté la mobilisation des leviers de « l'économie de guerre », les acteurs institutionnels, au premier titre desquels Bpifrance, doivent être pleinement mobilisés pour remédier aux problématiques de financement rencontrées par les entreprises de la BITD.

La commission a adopté cet article.

I. LE DROIT EXISTANT : BPIFRANCE, OPÉRATEUR DU SOUTIEN PUBLIC AU FINANCEMENT DES ENTREPRISES ET DE L'INNOVATION

Le groupe Bpifrance constitue le principal opérateur de soutien public au financement des entreprises. Créé par la loi du 31 décembre 2012 relative à la création de la Banque publique d'investissement33(*), Bpifrance est issu de la fusion de quatre entités publiques de soutien aux entreprises : la banque de prêt Oséo, la Caisse des dépôts et consignations Entreprises, le fonds stratégique d'investissement (FSI) et le FSI Région.

Sa structuration a fait l'objet d'une profonde réorganisation en 202034(*), avec l'objectif notamment de renforcer ses fonds propres35(*). Dotée de 50 implantations régionales, Bpifrance est désormais organisée autour d'une banque, d'une société de portefeuille (Bpifrance Participations), d'une société de gestion (Bpifrance Investissement) et d'une agence de crédit export (Bpifrance Assurance Export).

A. LA GESTION DE DISPOSITIFS DE SOUTIEN ET D'ACCOMPAGNEMENT OUVERTS À L'ENSEMBLE DES ENTREPRISES

Bpifrance a pour mission de financer et d'accompagner les entreprises, et en particulier les petites et moyennes entreprises (PME), les entreprises de taille intermédiaire (ETI) et les entreprises innovantes. Elle exerce pour ce faire une diversité de métiers : financement, garantie, financement de l'innovation, investissement direct, investissement en fonds de fonds, accompagnement, création et soutien à l'international36(*).

Ses missions sont définies au sein de l'ordonnance du 29 juin 2005 relative à la Banque publique d'investissement37(*) et s'articulent autour de trois axes principaux : le soutien à l'export, l'accès au crédit bancaire des entreprises - via des garanties de prêts et l'octroi direct de prêts -, et les opérations d'investissement en fonds propres.

Bilan de l'activité de Bpifrance

au

profit des entreprises en 2022

Source : commission des finances, d'après les données transmises par Bpifrance au rapporteur

Bpifrance assure ainsi un continuum de financement, à chaque étape du développement de l'entreprise, de sa création à son développement à l'international. Les outils mobilisés à cet égard sont de diverses natures38(*) :

- l'information et l'accompagnement des entrepreneurs ;

- le soutien aux projets innovants, en finançant une partie des dépenses de recherche et développement (R&D) ou en investissant en fonds propres ;

- des prêts pour soutenir le développement des entreprises ;

- des garanties apportées aux banques afin que ces dernières soutiennent financièrement les PME aux stades les plus risqués de leur développement ;

- l'apport de fonds propres, en minoritaire directement dans les entreprises en croissance, et indirectement dans les fonds de capital investissement ;

- le soutien et l'accompagnement à l'exportation, notamment par le biais d'assurances et de garanties.

Garanties publiques à l'export mises en

oeuvre au nom et

pour le compte de l'État par Bpifrance Assurance

Export

- l'assurance prospection couvre les dépenses de prospection engagées par les entreprises à hauteur de 65 % du budget programmé, moyennant une prime de 3 % de cette somme. Elle est réservée aux entreprises qui réalisent un chiffre d'affaires inférieur à 500 millions d'euros dont les produits et/ou les services sont déjà commercialisés. En cas d'échec, seul un remboursement forfaitaire de 30 % est exigé ;

- l'assurance-crédit, principal outil de soutien public à l'export, protège les entreprises exportatrices contre le risque d'interruption de leurs contrats commerciaux et le non-paiement et protège la banque prêteuse contre le risque de non-paiement, pour des faits politiques et/ou commerciaux ;

- la stabilisation de taux d'intérêt permet à la banque d'adosser un taux fixe au crédit export garanti par Bpifrance Assurance Export, ce qui donne de la visibilité au client quant à son coût de financement ;

- l'assurance change permet la couverture à hauteur de 100 % du risque de change jusqu'au dernier terme de paiement du contrat commercial de l'entreprise, sous un plafond maximal selon la devise ;

- les assurances cautions et préfinancements facilitent la mise en place de crédits de préfinancements pour permettre à l'exportateur de disposer de la trésorerie nécessaire à la fabrication des biens commandés et/ou la mise en place des cautions exigées par l'acheteur en garantie des acomptes versés ou de la bonne exécution du contrat. Les entreprises dont le chiffre d'affaires est inférieur à 150 millions d'euros peuvent bénéficier d'une garantie allant jusqu'à 80 %, contre 50 % pour les autres ;

- la garantie des investissements à l'étranger couvre le risque politique, les risques de non transfert, d'expropriation et de violence politique.

Source : réponses de Bpifrance au questionnaire du rapporteur

B. LA GESTION DE DISPOSITIFS SPÉCIFIQUEMENT DÉDIÉS AUX ENTREPRISES DE L'INDUSTRIE DE DÉFENSE

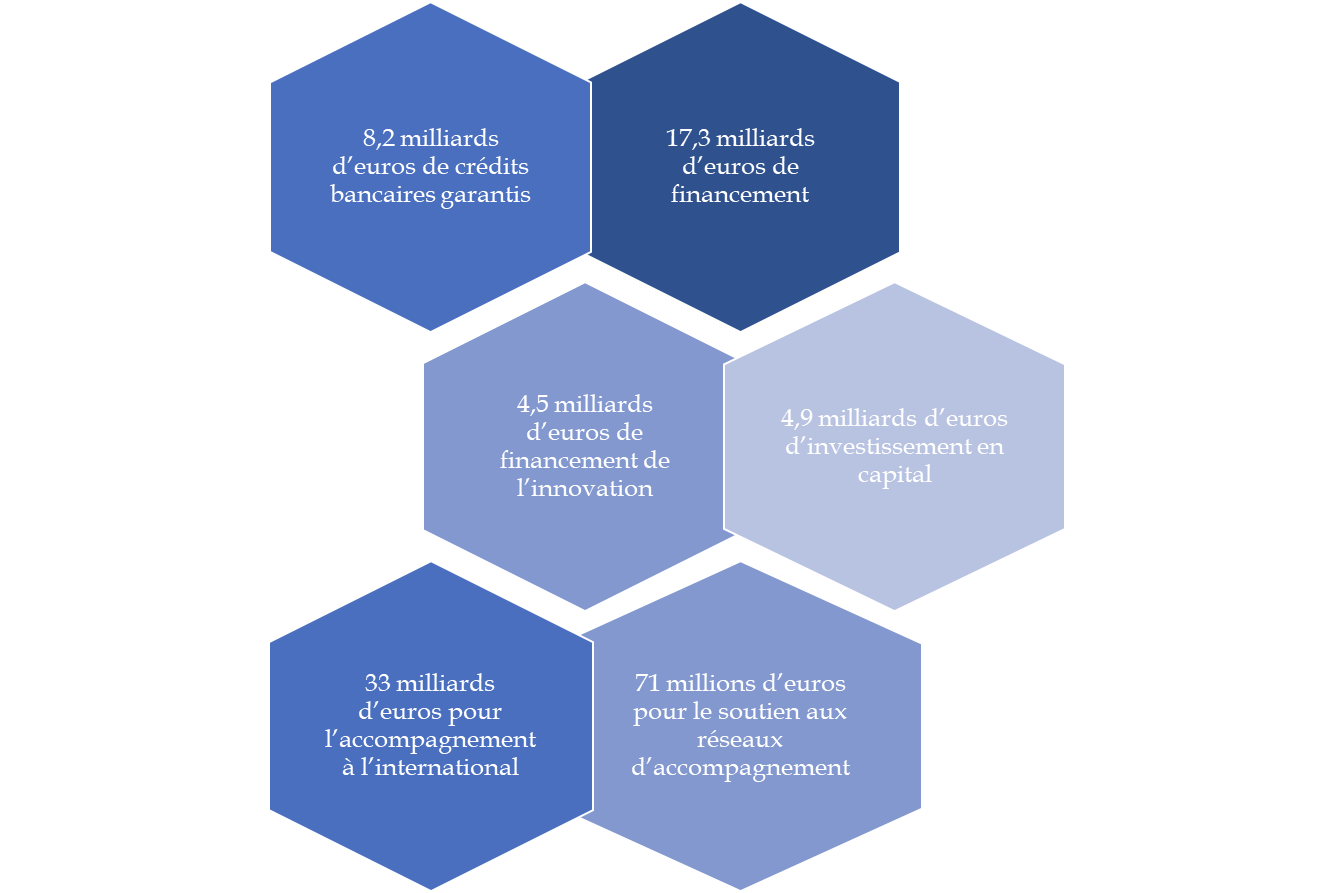

Si l'ensemble des outils précédemment décrits sont accessibles aux entreprises de la base industrielle et technologique de défense (BITD), Bpifrance a également développé et/ou assure la gestion d'instruments qui leur sont spécifiquement dédiés. Ces derniers ont vocation à répondre aux principales difficultés de financement rencontrées par les entreprises de la BITD : la sécurisation de l'accès au crédit bancaire mais, surtout, le renforcement de leurs fonds propres et l'accompagnement à l'export39(*). Au total, hors garantie export, près d'1,5 milliard d'euros aurait été consacré par Bpifrance aux entreprises de la BITD en 202340(*).

En matière d'accompagnement, Bpifrance a développé trois outils à destination des entreprises de la BITD, en lien avec la direction générale de l'armement (DGA) du ministère des armées :

- le diagnostic cyber défense, qui vise à soutenir les entreprises du secteur de la défense qui souhaitent évaluer le niveau de sécurité de leurs systèmes d'information. Bpifrance peut prendre en charge entre 50 % et 80 % du montant de la prestation d'accompagnement, sous un plafond de 14 000 euros. Seules les PME y sont éligibles ;

- le diagnostic Défense Europe, qui vise à inciter les PME françaises du secteur de la défense à participer au Fonds européen de défense mis en oeuvre par la Commission européenne, pour participer au financement de projets portés par un consortium d'au moins trois entités établies dans trois pays différents. La prestation d'accompagnement et de conseil a pour objectif d'informer les dirigeants de PME sur les financements européens et de les accompagner dans l'élaboration de leurs dossiers de candidature ;

- l'accélérateur Défense, une déclinaison en 2024 des projets « accélérateur » mis en place par Bpifrance au seul profit de dirigeants d'entreprises du secteur de la défense. Une trentaine de dirigeants seront accompagnés pendant un an et demi (conseil, formation, mise en relation, identification des difficultés de financement).

Les accélérateurs de Bpifrance, des

dispositifs

profitables aux entreprises accompagnées

Les accélérateurs de Bpifrance constituent une modalité d'accompagnement non financier des entreprises et s'apparentent à un investissement en capital humain - au travers des actions de formation et de l'accès à des activités de conseil -, et à un investissement en capital social - par la mise en réseau des dirigeants et leur participation à des événements. La participation des entreprises aux accélérateurs s'est traduite par des effets positifs sur la progression annuelle de leur chiffre d'affaires, sur la valeur ajoutée et sur l'investissement, mais aussi sur l'emploi et la productivité.

Source : Fabrice Gilles, Yannick L'Horty, Ferhat Mihoubi, « Qu'avons-nous appris en évaluant les accélérateurs de Bpifrance », Revue d'économie financière, 2023/241(*)

En matière de soutien au renforcement des fonds propres des entreprises de la BITD, Bpifrance gère deux dispositifs pour le compte du ministère des armées :

- Definvest, créé en 2017 pour sécuriser le capital d'entreprises d'intérêt stratégique pour le secteur de la défense, pour soutenir leur développement et pour participer à des opérations de croissance externe. Le fonds investit en minoritaire, le plus souvent auprès d'entreprises critiques pour les systèmes de défense ou porteuses de projets de recherche et technologie stratégiques, avec un montant moyen d'intervention par projet d'1,5 million d'euros. Le fonds est doté de 100 millions d'euros et le ticket peut aller de 500 000 euros à 10 millions d'euros ;

- le Fonds innovation défense, créé en 2021 pour soutenir en fonds propres et en quasi-fonds propres les entreprises innovantes porteuses de technologies duales. Le fonds est doté de 200 millions d'euros, avec des tickets pouvant aller de 500 000 euros à 30 millions d'euros selon le stade de développement de l'entreprise (amorçage, phase d'industrialisation, phase de forte croissance).

En matière de financement, deux instruments sont spécifiquement dédiés au secteur de la défense :

- le prêt Def'fi, en partenariat avec la DGA. Ce prêt sans garantie vise les PME de plus trois ans exerçant une activité dans le secteur de la défense ;

- le dispositif « Article 90 », qui vise à réduire le risque supporté par les entreprises de défense en phase d'industrialisation (fabrication ou adaptation d'un matériel). Il permet d'octroyer des avances remboursables - avec intérêt - pour financer jusqu'à 60 % des dépenses d'industrialisation de certains produits en vue de leur exportation. Seules sont éligibles les sociétés françaises qui produisent des matériels de guerre ou assimilés, soumis à une licence d'exportation. 37 entreprises en bénéficient aujourd'hui, avec sept nouveaux projets financés en 202242(*).

En matière de soutien à l'exportation, outre le dispositif « Article 90 », les entreprises de la BITD sont éligibles à l'ensemble des garanties et assurances publiques précédemment présentées. Ces instruments sont très importants pour les entreprises de la défense : la part du secteur militaire dans le stock de crédits garantis (65 milliards d'euros) atteignait 40 % à la fin de l'année 2022. Bpifrance organise également des missions internationales d'accompagnement commercial, en lien avec le ministère de l'économie, des finances et de la souveraineté industrielle et numérique et le ministère des armées (DGA).

II. LE DISPOSITIF PROPOSÉ : UNE ACTUALISATION DU CADRE D'INTERVENTION ET DES MISSIONS OCTROYÉES À BPIFRANCE

Bpifrance joue ainsi un rôle majeur auprès des entreprises de la BITD et couvre une grande partie de leurs besoins : accompagnement, soutien à l'international, apport en fonds propres, facilitation de l'accès au financement bancaire. Sur proposition du rapporteur, la commission a estimé que ces missions devaient désormais être consacrées dans les textes fondateurs de Bpifrance.

L'amendement COM-6 modifie ainsi l'article 1er A de l'ordonnance du 29 juin 2005 afin de prévoir explicitement que Bpifrance apporte son soutien aux entreprises de la base industrielle et technologique de défense en développant une offre de services et d'accompagnement à leur égard, en participant au renforcement de leurs fonds propres et en contribuant à leur développement à l'international.

Le contexte géostratégique a profondément évolué depuis la création de la banque publique d'investissement. 20 ans après, la loi de programmation militaire pour les années 2024 à 203043(*) a acté l'impératif de mobiliser les leviers de l'économie de guerre, ce qui suppose la pleine mobilisation des acteurs institutionnels pour soutenir les entreprises de la BITD. En tant que principal opérateur du soutien public au financement des entreprises, Bpifrance est appelé à se distinguer.

La plupart des personnes entendues en audition par le rapporteur ont confirmé que des réflexions étaient en cours pour développer de nouveaux outils de soutien aux entreprises de la défense et répondre à leurs besoins de financement, principalement sous l'égide de Bpifrance. Il pourrait notamment être envisagé de créer de nouveaux instruments de fonds propres ou de renforcer les fonds existants.

Au début de l'année 2024, 22 opérations avaient été réalisées par l'intermédiaire de Definvest, pour environ 60 millions d'euros, sur les 100 millions d'euros initialement prévus. Quant au Fonds innovation défense, il a permis la réalisation de neuf opérations, pour un montant investi de 75 millions d'euros, sur 200 millions d'euros prévus au total. Ces fonds, qui répondent à la principale difficulté de financement des entreprises de la BITD, à savoir les fonds propres, pourraient voir leurs ambitions être réévaluées. Le rapporteur s'interroge également sur l'opportunité de créer un fonds de fonds ouvert aux investisseurs non-professionnels, pour soutenir les entreprises non cotées de la BITD (cf. commentaire de l'article 2).

La mise en place de nouveaux instruments sous l'égide de Bpifrance permettrait d'envoyer un signal positif à l'ensemble des acteurs financiers et d'accroître leurs effets de levier, au profit des entreprises de la BITD. Le rapporteur rappelle ici les objectifs défendus dans le rapport annexé à la loi de programmation militaire pour les années 2024 à 2030 : « Cette capacité [à faire face à un engagement majeur et à des affrontements de haute intensité] dépendra notamment de l'agilité de notre BITD et des leviers de l'économie de guerre. [...] L'État favorisera la mise en place de mesures visant à orienter l'épargne et les investissements privés vers les entreprises de la BITD, en particulier les petites et moyennes entreprises et les entreprises de taille intermédiaire. » Cet engagement doit désormais être concrétisé.

Décision de la commission : la commission des finances a adopté cet article.

ARTICLE 2

Rapport

d'évaluation

Le présent article prévoit que le Gouvernement remette au Parlement, avant le 31 décembre 2026, un rapport évaluant le dispositif prévu à l'article 1er de la proposition de loi, à savoir le fléchage d'une partie des encours du livret A et du livret de développement durable et solidaire (LDDS) non centralisés auprès de la Caisse des dépôts et consignations vers le financement des entreprises de la base industrielle et technologique de défense (BITD). À défaut de résultat probant, ce rapport devra étudier l'opportunité de créer un produit d'épargne dédié au financement de ces entreprises.

La commission soutient cette demande d'évaluation. Il est en effet impératif de répondre aux besoins de financement des entreprises de la BITD et de disposer des outils appropriés à cet effet. C'est d'ailleurs pour cette raison qu'elle a adopté l'amendement COM-7 du rapporteur afin de compléter le rapport pour qu'il traite de l'ensemble des problématiques rencontrées par ces entreprises (fonds propres, accompagnement à l'international, règlementation relative aux critères environnementaux, sociaux et de gouvernance, modalités d'intervention de la Banque européenne d'investissement). Par le même amendement, la commission a également avancé la date de remise du rapport au 31 décembre 2025 : dans un contexte d'économie de guerre, il est impératif que la France dispose rapidement des outils les plus efficaces pour répondre aux attentes des entreprises de l'industrie de défense.

La commission a adopté cet article ainsi modifié.

I. LE DROIT EXISTANT : L'ABSENCE DE PRODUITS D'ÉPARGNE SPÉCIFIQUEMENT DÉDIÉS AU FINANCEMENT DES ENTREPRISES DE L'INDUSTRIE DE DÉFENSE FRANÇAISE

Dans le cadre de l'examen du projet de loi relatif à la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense (LPM 2024-2030)44(*), le Sénat avait adopté un article 25 bis visant à créer un livret d'épargne souveraineté, dont les versements auraient été affectés à l'acquisition de titres financiers contribuant au financement de l'industrie de défense française.

L'objectif était de répondre aux difficultés rencontrées par les entreprises de ce secteur pour répondre à leurs besoins de financement. Il n'existe ainsi pas d'outils d'épargne dédiés à l'industrie de défense française et ouverts aux particuliers. Pour autant, ces entreprises peuvent être financées par le biais de produits finançant l'ensemble des secteurs économiques, tels que le plan d'épargne en actions (PEA) ou encore les contrats d'assurance vie en unités de compte.

En commission mixte paritaire, cette disposition avait été remplacée par une modification de l'article L221-5 du code monétaire et financier et donc du fléchage des fonds non centralisés du livret A et du LDDS, en ajoutant le « financement des entreprises, notamment petites et moyennes, de l'industrie de défense française ». Un rapport d'évaluation de cette mesure devait être remis par le Gouvernement au Parlement avant le 31 décembre 2026.

Toutefois, dans sa décision sur la LPM 2024-203045(*), le Conseil constitutionnel a considéré que cette disposition, devenue l'article 52 de la loi, était un cavalier législatif et avait donc été adoptée selon une procédure contraire à la Constitution. Il en avait été de même lorsque la disposition avait été reprise dans la loi de finances pour 2024, le Conseil constitutionnel considérant qu'il s'agissait d'un cavalier budgétaire46(*).

L'article 1er de la présente proposition de loi reprend la disposition visant à flécher une partie des encours non centralisés du livret A et du LDDS vers le financement des entreprises de l'industrie de défense, tandis que l'article 2 reprend la demande de rapport. Pour mémoire, après en avoir précisé la rédaction, la commission a adopté l'article 1er, en considérant justement que le dispositif était, en l'état des données disponibles, préférable à la création d'un produit dédié. Un tel produit pourrait se heurter à d'importantes limites opérationnelles, avec le risque notamment d'une faible collecte et d'une commercialisation limitée47(*).

II. LE DISPOSITIF PROPOSÉ : LA REMISE D'UN RAPPORT D'ÉVALUATION DU GOUVERNEMENT AU PARLEMENT

Le présent article prévoit que le Gouvernement remette au Parlement, avant le 31 décembre 2026, un rapport évaluant le dispositif prévu à l'article 1er de la proposition de loi, à savoir le fléchage d'une partie des encours du livret A et du LDDS non centralisés auprès de la Caisse des dépôts vers le financement des entreprises de la défense.

À défaut de résultat probant de ce dispositif, le rapport devra également explorer les pistes de création d'un produit d'épargne destiné au financement de l'industrie de défense française.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN RAPPORT D'ÉVALUATION NÉCESSAIRE ET DONT LE CONTENU DOIT ÊTRE APPROFONDI

La commission soutient la demande d'évaluation portée par le présent article. Ainsi que le rapporteur l'a souligné dans le commentaire de l'article 1er, le recours aux encours non centralisés du livret A et du LDDS soulève plusieurs interrogations quant à son efficacité pour répondre aux problématiques de financement des entreprises de la base industrielle et technologique de défense. S'il est important d'envoyer un signal politique de soutien clair et franc à ces entreprises, il est probable que d'autres outils que l'épargne règlementée soient nécessaires pour répondre à leurs besoins de financement. À l'initiative du rapporteur, la commission a donc adopté l'amendement COM-7 afin de compléter le contenu du rapport et d'en avancer la date de remise.

S'agissant de son contenu, et au regard des problématiques de financement des entreprises de la défense (cf. commentaire de l'article 1er), le rapport d'évaluation doit être complété, sur quatre aspects et dans le même objectif : permettre le renforcement des fonds propres. L'accès aux fonds propres est unanimement reconnu comme la difficulté de financement principale et majeure pour les entreprises de la BITD. Aujourd'hui, les fonds de capital investissement français et européens sont insuffisants pour répondre aux besoins en fonds propres des entreprises de l'industrie de défense française, qui n'ont pas d'autre choix que de renoncer à leurs projets ou de se tourner vers des financements extra-européens.

Tout d'abord, et comme initialement prévu dans le texte de la proposition de loi, le rapport devra évaluer la possibilité de créer un produit d'épargne dédié au financement de l'industrie de défense française, que les résultats de la modification du fléchage des encours du livret A et du LDDS soient probants ou non. En effet, livret et plan d'épargne ne répondent pas aux mêmes objectifs, le second étant davantage de nature à répondre aux difficultés rencontrées par les entreprises de la défense pour renforcer leurs fonds propres. Pour autant, la création d'un produit d'épargne dédié suppose une étude de marché approfondie, pour s'assurer qu'un tel produit collecterait suffisamment de fonds auprès des ménages et serait bien commercialisé par les établissements financiers. Les ménages français sont en effet réticents à souscrire à des produits dont les sommes peuvent être bloquées et les rendements volatils. Se poserait également la question de la diversification des titres éligibles à ce plan d'épargne, le secteur de la défense risquant d'être trop restreint pour assurer une profondeur suffisante à ce produit et en limiter les risques.

Surtout, le renforcement des fonds propres des entreprises de l'industrie de défense française ne peut exclusivement reposer sur des acteurs privés. Si ces acteurs sont déjà mobilisés pour les entreprises de la BITD, la Caisse des dépôts et consignations et Bpifrance peuvent encore accroître leur soutien à ces entreprises, en développant les instruments déjà existants ou de nouveaux instruments publics destinés à répondre à leurs besoins de financement (cf. commentaire de l'article 1er bis s'agissant du rôle de Bpifrance). Non seulement le fonds innovation défense et Definvest, gérés par Bpifrance, pourraient voir leur taille et donc leur effet de levier être augmentés, mais de nouveaux outils pourraient être développés, publics comme ouverts aux investisseurs non professionnels. Dans ce dernier cas, un modèle pourrait par exemple être celui des fonds de fonds mis en place par Bpifrance pour soutenir les entreprises non cotées.

Les fonds de fonds mis en place par Bpifrance

Bpifrance Investissement gère trois fonds de fonds ouverts aux souscriptions des particuliers : Bpifrance Entreprises 1 et 2 ainsi que Bpifrance Entreprises Avenir 1. Ce sont des fonds communs de placement à risques, qui permettent d'investir soit directement dans un portefeuille de fonds de capital investissement, soit indirectement dans des dizaines de sociétés non cotées en bourse, qu'il s'agisse de petites et moyennes entreprises, d'entreprises de taille intermédiaire ou de start-ups françaises et européennes.

Source : Bpifrance

Troisièmement, le rapport devra inclure une évaluation des outils mis en place par l'État et gérés par Bpifrance Assurance Export pour accompagner le développement à l'international des entreprises de l'industrie de défense française et les soutenir dans leurs exportations. Les besoins dans ce domaine devront également être évalués, tout comme les besoins en fonds propres - pour proposer des outils au plus près des attentes de ces entreprises.

Enfin, le rapport devra inclure une présentation par le Gouvernement des actions qu'il a entreprises au niveau européen pour qu'il soit davantage tenu compte des problématiques de financement du secteur de la défense, au regard notamment des règlementations autour des critères environnementaux, sociaux et de gouvernance (ESG). Il est important que la France poursuive ses efforts pour inciter la Banque européenne d'investissement (BEI) à assouplir les conditions d'octroi des prêts aux acteurs de l'industrie de la défense et à modifier la doctrine d'intervention du Fonds européen d'investissement (FEI).

Il est aujourd'hui interdit au FEI de financer des munitions, des armes ainsi que des équipements ou infrastructures militaires ou policiers. Toutefois, et en grande partie à l'initiative de la France, qui a bénéficié à ce titre du nouveau contexte géostratégique, le FEI peut désormais financer des opérations avec une composante duale. Le mécanisme de fonds propres dans le domaine de la défense, doté à ce titre de 175 millions d'euros, exclut toutefois encore les entreprises dont plus de 50 % du chiffre d'affaires est lié au secteur de la défense.

Ainsi que l'a expliqué la direction générale du Trésor au rapporteur, l'arrivée d'une nouvelle présidente à la tête de la BEI, Mme Nadia Calviño, donne une nouvelle opportunité à la France de reposer la question des secteurs exclus des interventions de la BEI, en dépit des fortes réticences de l'Allemagne. Le rapporteur rappelle ici utilement le contenu du rapport annexé à la loi de programmation militaire pour les années 2024 à 203048(*) : « En cohérence avec la volonté d'autonomie stratégique, une évolution de la politique de la Banque européenne d'investissement lui permettant d'investir dans le secteur de la défense sera recherchée en intégrant dans le champ du financement les munitions et les armes ainsi que les équipements ou les infrastructures. » La Fédération bancaire française (FBF) soulignait ainsi, en réponse à une consultation de la Commission européenne sur la stratégie industrielle de défense européenne, que « le risque d'image du secteur pourrait être réduit au travers d'un élargissement du mandat de la BEI au financement de la BITD [...] afin d'habituer les investisseurs à une nouvelle classe d'actifs »49(*).

Plus généralement, la règlementation européenne en matière de finance durable doit également être clarifiée pour ne pas entraver les fonds d'investissement souhaitant se développer dans le secteur de la défense. Alors qu'aucune exclusion de la défense n'est aujourd'hui prévue, il faut pouvoir dissiper le « halo négatif » qui encercle le secteur de la défense et accroît les réticences des investisseurs. Le Gouvernement devrait en outre être particulièrement vigilant quant au traitement des entreprises de la défense si la Commission européenne venait à rouvrir les discussions sur la taxonomie sociale, pendant de la taxonomie verte et sujet de grandes inquiétudes pour les industriels de la défense. Pour citer de nouveau le rapport annexé à la loi de programmation militaire pour les années 2024 à 2030, « à cet égard, une vigilance particulière devra être maintenue sur les projets de textes, notamment européens, qui pourraient avoir pour effet un durcissement des conditions d'accès des entreprises de la BITD aux financements et investissements ».

Il est primordial que ces efforts soient menés au niveau européen et que la Commission européenne prenne conscience de l'impératif de disposer d'une industrie de la défense solide et résiliente. M. Thierry Breton, commissaire européen au marché intérieur, a d'ailleurs récemment déclaré, lors de son audition conjointe par les commissions des affaires économiques, des affaires européennes et des affaires étrangères et de la défense du Sénat qu'il était désormais nécessaire « d'inciter les industries de la défense à changer de modèle économique, pour passer d'une logique d'arsenal à une logique de marché plus normal », de « les faire monter en cadence » et « d'aider à cofinancer en amont la mise à niveau des infrastructures pour que le modèle économique s'adapte au changement de paradigme »50(*). Les outils mis en place en France et en Europe doivent répondre à ce triple impératif.

S'agissant de la date, le rapport devra être remis par le Gouvernement un an avant la date initialement prévue, à savoir avant le 31 décembre 2025. Plusieurs personnes entendues par le rapporteur ont en effet souligné la nécessité d'anticiper la remise du rapport.

La direction générale du Trésor, la direction générale de l'armement et l'observatoire économique de la défense ont lancé une étude conjointe sur la santé financière des entreprises de la BITD, dont les résultats devraient être connus à la fin du premier semestre 2024. Ces premières conclusions pourront utilement être complétées par l'évaluation des besoins de financement de ces entreprises. Elles devront ensuite rapidement se traduire par le renforcement des instruments existants ou par la mise en place de nouveaux outils de soutien.

Pour reprendre une expression entendue en audition, avancer la date permettra ainsi de « maintenir l'écosystème sous tension » pour encourager l'ensemble des acteurs à participer au financement des entreprises de la BITD. Le contexte géopolitique évolue rapidement et il est impératif de pouvoir répondre au plus vite aux besoins actuellement exprimés par les entreprises, dans un contexte d'économie de guerre.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

* 3 Arrêté du 27 janvier 2023 relatif aux taux d'intérêt des produits d'épargne réglementée.

* 4 Arrêté du 28 juillet 2023 relatif aux taux d'intérêt des produits d'épargne réglementée.

* 5 Ménages, personnes morales, collectivités territoriales.

* 6 Caisse des dépôts, « Collecte mensuelle en janvier 2024 sur le livret A et le livret de développement durable et solidaire », 21 février 2024.

* 7 Banque de France, « L'épargne règlementée, rapport annuel 2022 », 16 juillet 2023.

* 8 Ibid.

* 9 Un mineur peut également ouvrir un livret de développement durable et solidaire, mais seulement s'il est fiscalement domicilié en France, s'il dispose de revenus personnels et s'il n'est plus rattaché au foyer fiscal de ses représentants légaux.

* 10 Arrêté du 27 janvier 2023 relatif aux taux d'intérêt des produits d'épargne réglementée.

* 11 Arrêté du 28 juillet 2023 relatif aux taux d'intérêt des produits d'épargne réglementée.

* 12 Caisse des dépôts, « Collecte mensuelle en janvier 2024 sur le livret A et le livret de développement durable et solidaire », 21 février 2024.

* 13 Banque de France, « L'épargne règlementée, rapport annuel 2022 », 16 juillet 2023.

* 14 Ibid.

* 15 Les ratios suivants valent pour le total des sommes non centralisées au titre du livret A et du livret de développement durable et solidaire. Ils sont définis par l'arrêté du 4 décembre 2008 relatif aux règles d'emploi des fonds collectés au titre du livret A et du livret de développement durable et solidaire et non centralisés par la Caisse des dépôts et consignations, ainsi qu'aux informations permettant le suivi de ces emplois.

* 16 Banque de France, « L'épargne règlementée, rapport annuel 2022 », 16 juillet 2023.

* 17 Ibid.

* 18 Ibid.

* 19 À titre de comparaison, et selon les réponses apportées par la Banque de France au questionnaire du rapporteur, le ratio pour le financement de la transition énergétique ou la réduction de l'empreinte climatique était de 111 %, contre une cible de 10 % et le ratio pour le financement des entreprises de l'économie sociale et solidaire était de 17 %, contre une cible de 5 %.

* 20 Voir par exemple : commission des affaires étrangères, de la défense et des forces armées du Sénat, projet de loi de finances pour 2024, Avis n° 130 (2023-2024), tome V, « Défense : Environnement et prospective de la politique de défense », par M. Pascal Allizard et Mme Gisèle Jourda, déposé le 23 novembre 2023 et le rapport d'information n° 637 (2022-2023), « Renseignement et prospective : garder un temps d'avance, conserver une industrie de défense solide et innovante », par MM. Pascal Allizard et Yannick Vaugrenard, rapport déposé le 24 mai 2023 ainsi commission de la défense nationale et des forces armées de l'Assemblée nationale, Mission « flash » sur le financement de l'industrie de défense de M. Thiériot et Mme Françoise Ballet-Blu, février 2021 ; commission des finances, de l'économie générale et du contrôle budgétaire de l'Assemblée nationale, Rapport sur l'économie de guerre par M. Christophe Plassard, mars 2023.

* 21 Loi n° 2023-703 du 1er août 2023 relative à la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense.

* 22 Ibid.

* 23 Conseil constitutionnel, décision n° 2023-854 DC du 28 juillet 2023, loi relative à la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense.

* 24 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 25 Conseil constitutionnel, décision n° 2023-862 DC du 28 décembre 2023, loi de finances pour 2024.

* 26 Réponses de direction générale du Trésor au questionnaire du rapporteur.

* 27 Réponses de la direction générale du Trésor et de Bpifrance aux questionnaires du rapporteur.

* 28 En pratique, ce dispositif recouvre plusieurs garanties : garantie des engagements de caution, garantie d'interruption du contrat commercial, garantie du crédit acheteur, garantie de créances, garantie du crédit fournisseur, garantie du crédit fournisseur avec cession.

* 29 Définis par Bpifrance comme les personnes physiques qui décident d'investir une partie de leur patrimoine financier dans des sociétés innovantes à fort potentiel.

* 30 D'après les informations transmises au rapporteur par la direction générale du Trésor et par Bpifrance.

* 31 À la fin de l'année 2022, et selon les données publiées par la Banque de France, l'encours moyen d'un livret A s'établissait à 6 351 euros.

* 32 Plafond fixé, pour mémoire, à 22 950 euros.

* 33 Loi n° 2012-1559 du 31 décembre 2012 relative à la création de la Banque publique d'investissement.

* 34 Ordonnance n° 2020-739 du 17 juin 2020 portant réorganisation de la Banque publique d'investissement et modifiant l'ordonnance n° 2005-722 du 29 juin 2005 relative à la Banque publique d'investissement.

* 35 Pour davantage de détails, se reporter au rapport n° 329 (2020-2021) de M. Bernard Delcros sur le projet de loi ratifiant diverses ordonnances prises sur le fondement de l'article 11 de la loi n° 2020-920 du 23 mars 2020 d'urgence pour faire face à l'épidémie de covid-19, fait au nom de la commission des finances, déposé le 3 février 2021.

* 36 Bilan d'activité de Bpifrance pour l'année 2022, communiqué de presse du 16 février 2023.

* 37 Ordonnance n° 2005-722 du 29 juin 2005 relative à la Banque publique d'investissement.

* 38 D'après les informations transmises par Bpifrance en réponse au questionnaire du rapporteur.

* 39 Pour davantage de détails sur les problématiques de financement des entreprises de la BITD, le lecteur est invité à se reporter au commentaire de l'article 1er de la présente proposition de loi.

* 40 D'après une première estimation réalisée par Bpifrance, ce chiffre n'étant pas définitif.

* 41 L'étude porte sur l'ensemble des entreprises et n'est pas spécifique à l'accélérateur « Défense ». Elle couvre les dix premiers programmes accélérateurs, dont l'accélérateur sectoriel pour l'aéronautique.

* 42 D'après les informations transmises au rapporteur par la direction générale du Trésor et par Bpifrance.

* 43 Loi n° 2023-703 du 1er août 2023 relative à la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense.

* 44 Désormais loi n° 2023-703 du 1er août 2023 relative à la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense.

* 45 Conseil constitutionnel, décision n° 2023-854 DC du 28 juillet 2023, Loi relative à la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense.

* 46 Conseil constitutionnel, décision n° 2023-862 DC du 28 décembre 2023, Loi de finances pour 2024.

* 47 Pour davantage de détails sur les avantages et les limites de cette disposition ainsi que sur les difficultés de financement rencontrées par les entreprises de base industrielle et technologique de défense (BITD), le lecteur est invité à se reporter au commentaire de l'article 1er.

* 48 Loi n° 2023-703 du 1er août 2023 relative à la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense.

* 49 D'après l'extrait de la contribution transmise au rapporteur par la Fédération bancaire française.

* 50 Audition de M. Thierry Breton, 18 janvier 2024.