- LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

- I. LA MISSION « AAFAR »

- A. UNE EXÉCUTION BEAUCOUP PLUS PROCHE DES

PRÉVISIONS INITIALES QUE LORS DES CINQ PRÉCÉDENTS

EXERCICES

- 1. Une exécution des crédits pour

2024 sans que soient dépassées les prévisions : une

première depuis 2020

- 2. Des modifications budgétaires, en cours

d'exercice, de nouveau substantielles

- 3. Un niveau de reports de crédits sans

précèdent

- 4. Une forte hausse des dépenses

d'investissement, même si elles demeurent proportionnellement marginales

et sous-exécutées

- 5. Une augmentation des dépenses de

personnel

- 1. Une exécution des crédits pour

2024 sans que soient dépassées les prévisions : une

première depuis 2020

- B. LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX : CONTRIBUER AU REDRESSEMENT DES FINANCES PUBLIQUES TOUT

EN SOUTENANT UNE MISSION ESSENTIELLE POUR LA SOUVERAINETÉ

FRANÇAISE ET PARTICULIÈREMENT SOUMISE AUX ALÉAS

- A. UNE EXÉCUTION BEAUCOUP PLUS PROCHE DES

PRÉVISIONS INITIALES QUE LORS DES CINQ PRÉCÉDENTS

EXERCICES

- II. LE COMPTE D'AFFECTATION SPÉCIALE

« DÉVELOPPEMENT AGRICOLE ET RURAL » : DE

TIMIDES PROGRÈS EN TENUE DE GESTION

- I. LA MISSION « AAFAR »

|

N° 743 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 18 juin 2025 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 3 COMPTE D'AFFECTATION SPÉCIALE : DÉVELOPPEMENT AGRICOLE ET RURAL Rapporteurs spéciaux : MM. Christian KLINGER et Victorin LUREL |

|

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1285, 1492 et T.A. 138 Sénat : 718 (2024-2025) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

1. Depuis 2023, le niveau constaté de dépenses de la mission « Agriculture, alimentation, forêt et affaires rurales » (AAFAR) connaît une relative stabilité : 4,7 milliards d'euros en crédits de paiement (CP) en 2023 et 4,5 milliards d'euros en 2024, après deux années consécutives de hausse importante des crédits dépensés (714 millions d'euros supplémentaires entre 2020 et 2021 puis 1 milliard d'euros supplémentaires entre 2021 et 2022).

2. Toutefois, pour la première fois en cinq ans, l'exécution des crédits est, en 2024, globalement conforme aux prévisions : en effet, contrairement aux exercices précédents, les crédits ouverts en loi de finances initiale pour 2024 (5,338 milliards d'euros en AE et 4,747 milliards d'euros en CP) couvrent les dépenses effectivement exécutées (5,186 milliards d'euros en AE et 4,498 milliards d'euros en CP). La consommation réalisée s'établit à 97,1 % des AE et 94,8 % des CP ouverts en loi de finances initiale, à comparer aux deux années précédentes de surexécution budgétaire marquée (121 % des AE et 122 % des CP en 2023 et même 155 % des AE et 154 % des CP en 2022).

3. Pour autant, le satisfecit n'est pas de mise puisque l'exercice en question est une nouvelle fois caractérisé par de nombreux mouvements infra-annuels, limitant la lisibilité de l'exécution budgétaire pour 2024 (annulations de crédits en début d'exercice et en loi de finances de fin de gestion, reports de 2023 sur 2024, mouvements multiples au sein des programmes au grès des aléas).

4. S'agissant des aléas, plusieurs constats formulés les années précédentes demeurent : certaines contraintes non anticipées, du fait des aléas climatiques, d'une part, et des maladies animales d'autre part, ont imposé d'importantes ouvertures de crédits en cours de gestion, au détriment d'autres actions, posant une nouvelle fois la question de la sincérité des engagements initiaux et de la capacité gouvernementale à mieux anticiper des aléas dont la survenance est de plus en plus probable même si leur nature reste, par définition, imprévisible.

5. Afin d'améliorer la mesure de la performance, il serait nécessaire de mettre à jour une partie des indicateurs de la mission, certains d'entre eux paraissant particulièrement théoriques.

6. Enfin, les rapporteurs spéciaux se réjouissent du rapprochement entre le niveau constaté de recettes et le prévisionnel, s'agissant des crédits de paiement du compte d'affectation spéciale « développement agricole et rural » (CASDAR). Le suivi de l'une de leurs préconisations, à savoir la hausse en 2024 de 20 millions d'euros du plafond autorisé de dépenses, constitue un progrès qui les incite à ne plus demander la rebudgétisation de ce CAS.

I. LA MISSION « AAFAR »

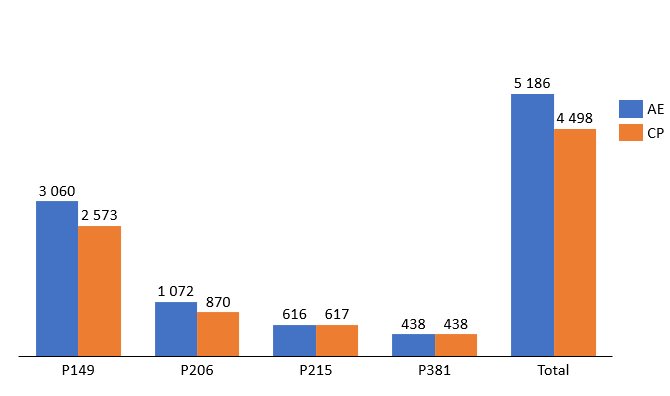

La mission « Agriculture, alimentation, forêt et affaires rurales » (AAFAR) comprenait1(*), en 2024, quatre programmes budgétaires (par importance budgétaire décroissante) :

- le programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » (2,57 milliards d'euros exécutés en crédits de paiement en 2024 contre 2,87 milliards d'euros en 2023) porte les dispositifs d'aide aux filières agricoles et forestières, et les financements attribués par l'État en cofinancement des aides communautaires de la politique agricole commune (PAC) ;

- le programme 206 « Sécurité et qualité sanitaires de l'alimentation » (870 millions d'euros exécutés en crédits de paiement en 2024 contre 770,29 millions d'euros en 2023) couvre pour l'essentiel, en dépit de son intitulé, des interventions visant à assurer la maîtrise des risques sanitaires et phytosanitaires affectant les animaux, les végétaux et les produits alimentaires, ne réservant qu'une faible partie de ses interventions à la sécurité sanitaire des aliments proprement dite ;

- le programme 215 « Conduite et pilotage des politiques de l'agriculture » (617 millions d'euros consommés en crédits de paiement en 2024 contre 593,5 millions d'euros en 2023) est le programme support du ministère de l'agriculture et réunit la plupart des moyens nécessaires à la couverture des coûts de gestion des missions du ministère (hors éducation) ;

- le programme 381 « Allègements de cotisations et contributions sociales » (438 millions d'euros exécutés en crédits de paiement en 2024 contre 433 millions d'euros en 2023), créé par la loi de finances pour 2023, est doté par mesures de transfert (les dépenses objets du programme bénéficiaient antérieurement de l'affectation d'une part des recettes de la TVA).

L'exécution 2024 a certes été perturbée, comme les années précédentes, par les effets de crises agricoles, principalement sanitaires et, dans une moindre mesure, climatiques ainsi que par les diverses campagnes nationales de vaccination, mais ces éléments avaient été davantage anticipés en prévision que lors des exercices précédents, ce qui constitue un point de satisfaction. Les rapporteurs spéciaux dénonçaient l'an dernier l'absence d'anticipation de crises pourtant devenue récurrentes, générant des besoins colossaux de financement en cours d'exercice. L'absence de loi de finances rectificative en cours de gestion avait nécessité des transferts au sein des programmes, principalement pour éviter un risque de rupture de trésorerie pour le programme 206 : cette situation ne s'est pas reproduite en 2024.

Dépenses exécutées pour

chacun des quatre programmes

de la mission AAFAR en 2024

(en millions d'euros arrondis à l'entier le plus proche)

Source : Commission des finances du Sénat

Pour autant, les rapporteurs spéciaux sont loin de décerner un satisfecit. Non seulement, la meilleure correspondance entre les crédits ouverts et les crédits exécutés s'est, une nouvelle fois, faite au prix de nombreux mouvements infra-annuels qui complexifient la lecture budgétaire d'ensemble mais de surcroît le niveau des crédits ouverts en LFI 2024 a connu une forte hausse, ce qui ne sera pas durablement tenable dans le contexte budgétaire.

Évolution des crédits ouverts en loi de finances initiale

|

Programme |

Autorisations d'engagement |

Évolution |

Crédits |

Évolution |

|

Programme 149 |

3 177 |

+ 51 % |

2 736 |

+ 30 % |

|

Programme 206 |

1 035 |

+ 57 % |

905 |

+ 38 % |

|

Programme 215 |

702 |

+ 2 % |

682 |

+ 1 % |

|

Programme 381 |

423 |

- 1 % |

423 |

- 1 % |

|

Total |

5 337 |

+ 37 % |

4 746 |

+ 23 % |

Source : Commission des finances du Sénat

Cette hausse sans précédent, principalement au titre de la mise en oeuvre de la planification écologique, a en réalité rapproché les crédits ouverts de l'exécution budgétaire de 2022 et 2023, au cours desquelles la surconsommation par rapport aux crédits initiaux avait été respectivement de 36 % et de 20,5 %.

A. UNE EXÉCUTION BEAUCOUP PLUS PROCHE DES PRÉVISIONS INITIALES QUE LORS DES CINQ PRÉCÉDENTS EXERCICES

1. Une exécution des crédits pour 2024 sans que soient dépassées les prévisions : une première depuis 2020

Jusqu'en 2023, exercice après exercice, le même constat pouvait être dressé : les ouvertures de crédits en loi de finances initiale étaient légèrement supérieures à celles de l'exercice précédent, tandis que les dépenses l'étaient bien davantage. Les crédits de paiement consommés, après avoir augmenté de 30 % entre 2021 et 2022, ont globalement connu la stabilité entre 2022 et 2023 (4,7 milliards d'euros en 2023 contre 4,6 milliards d'euros un an plus tôt).

En 2024, pour la première fois depuis 2020, les autorisations d'engagement et les crédits de paiement exécutés sont inférieurs, respectivement de 3 % et de 5,5 %, à la programmation initiale (contre tout de même 20,5 % de dépassement en AE comme en CP en 2023).

Avec une consommation des crédits de 5,2 milliards d'euros en AE et 4,5 milliards d'euros en CP, les dépenses constatées ont connu des chemins contrastés : une hausse de 10,4 % des AE et une baisse de 4,48 % des CP. Malgré cela, on peut souligner le fait que l'exécution 2024 correspond globalement aux crédits ouverts sur l'année, lesquels s'inscrivent donc dans la lignée de la dépense constatée au cours des deux exercices précédents. Toutefois, comme chaque année, ces dépenses ont toutefois connu des dynamiques différentes entre programmes.

Alors qu'il avait contribué à une très grande part de l'augmentation des crédits exécutés pour la mission entre 2021 et 2022, le programme 149 a de nouveau été, en 2024, moins consommateur de crédits de paiement que l'année précédente, comme en 2023, quand le programme 206 a pour sa part été plus dépensier que l'an passé en AE comme en CP.

Les dépenses des programme 215 et 381 augmentent pour leur part, en AE comme en CP mais dans des proportions très mesurées.

Données relatives à l'exécution des crédits de la mission en 2024

(en millions d'euros)

|

Programmes |

|

Exécution 2023 |

Crédits ouverts en LFI 20242(*) |

Total des crédits ouverts en 2024 |

Exécution 2024 |

Variation exécution 2024/2023 |

Écart exécution 2024/LFI 2024 |

|

Programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » |

AE |

2 866 |

3 177 |

3 146 |

3 060 |

+ 6,77 % |

+ 194 |

|

CP |

2 908 |

2 736 |

2 897 |

2 573 |

- 11,52 % |

- 335 |

|

|

Programme 206 « Sécurité et qualité sanitaires de l'alimentation » |

AE |

804,7 |

1 036 |

1 152 |

1 072 |

+ 33,22 % |

+ 267 |

|

CP |

770,3 |

906 |

1 000 |

870 |

+ 12,94 % |

+ 100 |

|

|

Programme 215 « Conduite et pilotage des politiques de l'agriculture » |

AE |

593,5 |

702 |

705 |

616 |

+ 3,8 % |

+ 23 |

|

CP |

597,4 |

682 |

627 |

617 |

+ 3,28 % |

+ 20 |

|

|

Programme 381 « Allègements du coût du travail en agriculture (TODE-AG) » |

AE |

433 |

423 |

438 |

438 |

+ 1,15 % |

+ 5 |

|

CP |

433 |

423 |

438 |

438 |

+ 1,15 % |

+ 5 |

|

|

Total Mission |

AE |

4 697,6 |

5 338 |

5 511 |

5 186 |

+ 10,4 % |

+ 488,4 |

|

CP |

4 709 |

4 747 |

4 962 |

4 498 |

- 4,48 % |

- 211 |

Source : Commission des finances du Sénat d'après les données du RAP 2024

2. Des modifications budgétaires, en cours d'exercice, de nouveau substantielles

Bien qu'au global les ouvertures de crédits aient permis de couvrir les besoins effectifs, l'année 2024 n'a pas échappé à l'une des caractéristiques intangibles de la mission AAFAR : les modifications infra-annuelles y sont très présentes, voire trop.

En premier lieu, les rapporteurs spéciaux dénoncent le niveau particulièrement important des annulations de crédits (cf. infra), d'autant que cette tendance s'est poursuivie en loi de finances de fin de gestion.

En second lieu, les rapporteurs spéciaux constatent un mouvement inverse de reports et de transferts nets qui a contribué à soutenir les différents programmes mais qui ne facilite pas, une nouvelle fois, la lisibilité de l'exécution budgétaire.

Les reports de 2023 sur 2024 s'élèvent au total à 304 millions d'euros en AE et à 322 millions d'euros en CP, un niveau supérieur à l'an passé en AE et à peu près similaire en CP mais qui demeure élevé (cf. infra).

58 % des reports en AE et 60 % des reports en CP sont venus abonder le programme 206 « Sécurité et qualité sanitaires de l'alimentation » (une partie des crédits de vaccination de 2023 n'ont en réalité été engagés qu'en 2024).

Le programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » a pour sa part été destinataire de 39 % des reports en crédits de paiement ainsi que de 83 % des transferts. Sur ce programme, il s'est agi principalement d'intervenir pour compenser l'impact sur la filière agricole de crises survenues au cours de l'année : indemnisation économique liée aux crises sanitaires, ainsi que de nouvelles difficultés connues par les professions agricoles incluant les soutiens à la filière viticole ; en particulier du fait d'épisodes de gel, du soutien à la filière biologique particulièrement touchée par de nouveaux comportements des consommateurs au regard d'une inflation accrue, etc. Ces facteurs exogènes ont d'ailleurs grandement contribué au cantonnement du revenu des agriculteurs.

Par ailleurs, la Cour des comptes souligne dans la note d'analyse précitée le fait que les responsables de programme ont remonté, en cours de gestion, 228 millions d'euros de crédits non utilisés par les opérateurs, dont 217 millions d'euros sur le seul programme 149. La direction du budget, en lien avec le MASA, a ainsi pu identifier une trésorerie considérée comme « inactive » au sein de l'Agence de services et de paiement (ASP) et de FranceAgriMer (FAM) ce qui ne manque pas d'interroger les rapporteurs spéciaux, en particulier s'agissant de l'ASP, compte tenu des retards signalés dans le versement de certaines aides, pour ne pas parler de défaillances, à propos desquelles ils prendront prochainement l'attache de l'organisme.

Du fait des nombreux mouvements dans les deux sens, le total de crédits ouverts est porté à 5,5 milliards d'euros en AE et 4,96 milliards d'euros en CP, soit une augmentation respective de 2 % et de 4,5 % des crédits ouverts en LFI.

Ce montant ouvert est historiquement élevé. À défaut d'être pleinement satisfaisante au regard du contexte budgétaire, cette situation a néanmoins permis de rapprocher fortement l'exécution du prévisionnel. Ainsi, l'écart entre la loi de finances initiale et le montant exécuté n'est pas aussi important qu'en 2022 et en 2023, où il avait atteint des niveaux sans précédent3(*).

Mouvements infra-annuels de crédits sur les

différents programmes

de la mission en 2024

(en millions d'euros)

|

P149 |

P206 |

P215 |

P381 |

Total Mission |

||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

LFI |

3 177 |

2 736 |

1 036 |

906 |

702 |

682 |

423 |

423 |

5 338 |

4 747 |

|

Fonds de concours et attribution de produits |

1 |

1 |

35 |

35 |

13 |

13 |

0 |

0 |

49 |

49 |

|

Reports de 2023 |

83 |

126 |

177 |

194 |

44 |

2 |

0 |

0 |

304 |

322 |

|

Annulations |

0 |

0 |

- 10,51 |

- 10,51 |

- 60,01 |

- 60,01 |

0 |

0 |

- 70,52 |

- 70,52 |

|

Autres mouvements de crédits |

2,69 |

16,03 |

- 7,29 |

- 1,13 |

4,48 |

5,64 |

0 |

0 |

- 0,12 |

20,54 |

|

dont Avances |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

dont Virements |

9 |

3 |

- 10 |

- 4 |

6 |

6 |

0 |

0 |

5 |

5 |

|

dont Transferts |

- 6 |

13 |

3 |

3 |

- 1 |

0 |

0 |

0 |

- 4 |

16 |

|

Loi de finances de fin de gestion |

- 118 |

18 |

- 79 |

- 124 |

1 |

- 16 |

15 |

15 |

- 181 |

- 107 |

|

Total des crédits ouverts |

3 146 |

2 897 |

1 152 |

1 000 |

705 |

627 |

438 |

438 |

5 511 |

4 962 |

|

Crédits consommés |

3 060 |

2 573 |

1 072 |

870 |

616 |

617 |

438 |

438 |

5 186 |

4 498 |

Source : commission des finances du Sénat à partir de la note d'analyse de l'exécution budgétaire 2024 de la Cour des comptes

Par rapport aux seuls crédits ouverts en loi de finances initiale, il ressort une sous-consommation de 152 millions d'euros en AE et 249 millions d'euros en CP. Ce dernier montant peut certes paraître encore insatisfaisant, mais il est à rapprocher de l'écart constaté en 2023 où, à l'inverse, les crédits consommés avaient dépassé de près de 1,27 milliard d'euros les prévisions de la LFI.

Au total, en tenant compte des mouvements de gestion, les crédits ouverts durant l'exercice 2024 ont excédé de 325 millions d'euros en AE et 464 millions d'euros en CP le total des crédits consommés.

Cette sous-consommation, qui représente tout de même 9,35 % des CP ouverts (contre 8,3 % en 2023) est en particulier marquée, comme lors des années précédentes, pour les dépenses d'investissement. Cette sous-consommation des dépenses d'investissement explique en grande partie le niveau proportionnellement important de crédits non consommés du programme 206 « Sécurité et qualité sanitaires de l'alimentation » (130 millions d'euros de crédits de paiement non consommés sur 1 milliard d'euros ouverts, soit 13 %).

Le tableau ci-après récapitule le niveau de sous-consommation pour chacun des quatre programmes de la mission.

Crédits non consommés au sein de la mission AAFAR en 2024

(en millions d'euros)

|

Crédits ouverts |

Crédits consommés |

Sous-consommation constatée |

Part des crédits non consommés (en %) |

|||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Programme 149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » |

3 146 |

2 897 |

3 060 |

2 573 |

86 |

324 |

2,73 % |

11,18 % |

|

Programme 206 « Sécurité et qualité sanitaires de l'alimentation » |

1 152 |

1 000 |

1 072 |

870 |

80 |

130 |

6,94 % |

13,00 % |

|

Programme 215 « Conduite et pilotage des politiques de l'agriculture » |

705 |

627 |

616 |

617 |

89 |

10 |

12,62 % |

1,59 % |

|

Programme 381 « Allègements du coût du travail en agriculture (TODE-AG) » |

438 |

438 |

438 |

438 |

0 |

0 |

0,00 % |

0,00 % |

|

Total |

5 511 |

4 962 |

5 186 |

4 498 |

325 |

464 |

5,90 % |

9,35 % |

Source : commission des finances du Sénat à partir de la note d'exécution budgétaire de la Cour des comptes

3. Un niveau de reports de crédits sans précèdent

La sous-consommation du total des crédits disponibles lors des derniers exercices se traduit pour partie par un niveau significatif de reports de crédits sur l'exercice suivant. Au cours des cinq derniers exercices, le volume de reports de crédits généraux d'une année sur l'autre a certes fluctué de manière importante, mais il s'établit en moyenne à 120 millions d'euros en AE et à 247 millions d'euros en CP. L'année 2024 bat tous les records sur ce plan avec des reports constatés de crédits, de 2023 sur 2024, qui avoisinent les 320 millions d'euros en CP (+ 158 %).

Comme chaque année, ils sont principalement imputables au décalage lié à une mise en oeuvre tardive de dispositifs de crises dont les crédits ont été autorisés en fin d'année civile. Soulignons, parmi tous les reports constatés, ceux relevant du programme 215, au sein duquel on constate une augmentation récurrente des reports qui sont passés de 1,4 million d'euros en 2021 à 41,7 millions d'euros en 2024. Ce niveau élevé résulte du retard pris sur différents projets, et en particulier sur le projet immobilier « Alfort » qui porte le déménagement, sur le site de l'école vétérinaire à Maisons-Alfort dans le Val-de-Marne, d'une partie des personnels du MASA, à une échéance de trois ans environ.

Rappelons toutefois que depuis le 1er janvier 2023, le régime de report des crédits est davantage encadré. La loi organique du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques plafonne désormais le montant total des crédits de paiement reportés à 5 % des crédits ouverts, modifiant les conditions de report jusqu'alors fixées à l'article 15 de la loi organique du 1er août 2001 relative aux lois de finances. Bien que ces plafonds soient respectés, il serait plus respectueux des principes d'annualité et de sincérité budgétaires que le MASA ouvre les crédits pour les besoins du seul exercice en cours, et non pour des besoins prévisionnels de l'exercice à venir.

Au-delà des questions de principe, qui ne semblent pas entrer dans le champ des considérations retenues par les Gouvernements successifs quant à l'exécution budgétaire, les rapporteurs spéciaux constatent, que les reports de crédits sur l'année 2024 représentent trente fois le montant des reports constatés sur l'année 2020. La simultanéité entre, la même année, un niveau jamais égalé de crédits reportés et un niveau de crédits non consommés toujours substantiel constitue une tendance regrettable, qui ne saurait perdurer. C'est pourquoi ils plaident là aussi pour davantage de rigueur, bien que l'exercice 2024 ait par ailleurs donné lieu à des améliorations, dans le prévisionnel budgétaire du MASA.

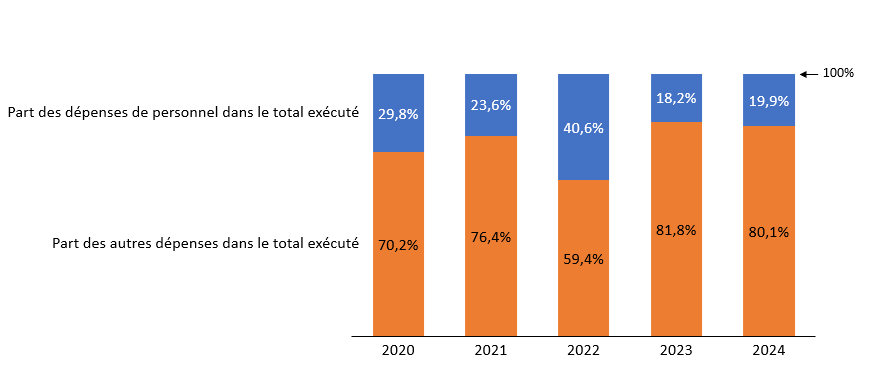

4. Une forte hausse des dépenses d'investissement, même si elles demeurent proportionnellement marginales et sous-exécutées

Les dépenses d'investissement exécutées s'établissent à 62,09 millions d'euros en CP pour l'année 2024 (contre 50,7 millions d'euros en 2023) soit dix fois le montant de 2020. Malgré cette croissance notable, qui leur ont permis de peser 1,38 % des CP consommés de la mission contre 0,21 % en 2020, ces dépenses demeurent marginales par rapport au total des dépenses de la mission.

Évolution des dépenses de la

mission, en CP consommés, par titre

entre 2020

et 2024

(en millions d'euros)

|

2020 |

2021 |

2022 |

2023 |

2024 |

Variation 2024/2020 (en %) |

|

|

Dépenses de personnel* |

859,82 |

849,55 |

844,67 |

857,97 |

895,82 |

+ 4,19 % |

|

Part des dépenses de personnel dans le total |

29,79 % |

23,60 % |

40,57 % |

18,22 % |

19,91 % |

|

|

Autres dépenses dont : |

2 026,56 |

2 750,78 |

1 237,57 |

3 850,96 |

3 602,51 |

+ 77,76 % |

|

Dépenses de fonctionnement |

777,71 |

847,03 |

932,82 |

1 012,32 |

1 039,94 |

+ 33,72 % |

|

Dépenses d'investissement |

5,93 |

7,31 |

10,25 |

50,7 |

62,09 |

+ 947,05 % |

|

Dépenses d'intervention |

1 057,84 |

1 382,96 |

2 588,65 |

2 677,73 |

2 313,75 |

+ 118,72 % |

|

Dépenses d'opérations financières |

185,08 |

513,48 |

294,5 |

110,21 |

186,73 |

+ 0,89 % |

|

Total |

2 886,38 |

3 600,33 |

2 082,24 |

4 708,93 |

4 498,33 |

+ 55,85 % |

*Incluant le compte d'affectation spéciale « pensions ».

Source : Commission des finances du Sénat d'après les données du rapport annuel de performances de la mission pour 2024

5. Une augmentation des dépenses de personnel

Après avoir régulièrement diminué entre 2020 et 2022 (845 millions d'euros en 2022, 850 millions d'euros en 2021 et 860 millions d'euros en 2020), les dépenses effectives de personnel augmentent cette année. Sur une année, leur part dans le total augmente également puisqu'elles ont progressé plus vite que les crédits de paiement dans leur ensemble, représentant 19,91 % du total des dépenses en 2024 contre 18,22 % en 2023. Elles demeurent toutefois contenues entre 850 et 900 millions d'euros selon les exercices.

Poids des dépenses de personnel dans le

total des dépenses exécutées

(incluant le CAS

« Pensions »)

Source : Commission des finances du Sénat

Au total, 11 813 ETPT ont été ouverts en LFI 2024 contre 11 834 ETPT en LFI 2023 et 11 714 ETPT en 2022, soit 21 ETPT en moins (- 0,18 %), après une hausse de 1,02 % en 2023 et de 1,9 % en 2022 qui faisait elle-même suite à deux années consécutives de baisse (- 1,4 % entre 2020 et 2021 et - 1,6 % entre 2019 et 2020).

Le plafond d'emplois 2024 est, comme en 2023, sous-consommé avec 204 ETPT (contre 258 ETPT en 2023) non pourvus. La sous-consommation est pour partie liée à des difficultés structurelles de recrutement, en particulier dans les abattoirs s'agissant du programme 206 « Sécurité et qualité sanitaires de l'alimentation ».

Sur le programme 215 « Conduite et pilotage des politiques de l'agriculture », la sous-consommation des emplois s'explique de nouveau par le transfert du Fonds européen agricole pour le développement rural (FEADER) aux conseils régionaux depuis le 1er janvier 2023, qui entraîne progressivement la suppression à l'échelon ministériel 4(*) des emplois attachés à certains dispositifs (90 ETPT), alors qu'ils n'ont pas été déduits du plafond inscrit en LFI.

Enfin, les tensions dans le secteur agricole, qui se sont traduites par des mobilisations d'agriculteurs en début d'année 2024, ont incité le ministère à envisager des recrutements supplémentaires pour renforcer les équipes d'aides à l'instruction des dossiers d'aides de la PAC (239 ETP). Initialement prévus en juillet, ils ont dû être décalés au dernier quadrimestre de l'année, le ministère faisant entre temps appel à des intérimaires.

B. LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX : CONTRIBUER AU REDRESSEMENT DES FINANCES PUBLIQUES TOUT EN SOUTENANT UNE MISSION ESSENTIELLE POUR LA SOUVERAINETÉ FRANÇAISE ET PARTICULIÈREMENT SOUMISE AUX ALÉAS

1. Bien que la programmation de la mission AAFAR se soit révélée beaucoup plus efficiente en 2024, toutes les mesures ne sont pas prises pour mettre un terme au « Yo-Yo budgétaire »

Le différentiel entre les estimations initiales et l'exécuté constaté pour 2024 s'évère, au global, relativement restreint, en particulier si l'on prend en compte la dimension très pesante sur la mission des aléas, climatiques sanitaires et politiques. Les rapporteurs spéciaux soulignent que c'est d'autant plus remarquable cette année que les aléas politiques ont été très marqués à la fois du fait des soubresauts gouvernementaux (quatre premiers ministres en 2024) mais également en raison de la tenue de la campagne électorale en vue du renouvellement des instances des chambres départementales et régionales d'agriculture qui se sont tenues début 2025.

Toutefois, cette plus grande sincérité dans l'élaboration budgétaire ne doit pas masquer le manque de lisibilité résultant d'incessants mouvements de gestion : depuis trois ans, les rapporteurs spéciaux qualifient cette spécificité de la mission AAFAR de « Yo-Yo budgétaire » et l'année 2024, malgré les améliorations précitées, n'échappe pas à la règle.

Les rapporteurs spéciaux tiennent en particulier à dénoncer vigoureusement la pratique qui a consisté en une annulation massive de crédits par décret gouvernemental, en tout début d'exercice, moins de 60 jours après la promulgation de la loi de finances, ce qui pose sérieusement la question de la souveraineté parlementaire dans le vote des lois de finances. La mission a été particulièrement concernée puisque le décret du 21 février 2024 précité a annulé 71 millions d'euros, ce qui représente tout de même 9,7 % de la programmation initiale. Ces annulations ont principalement concerné le programme 215 « Conduite et pilotage des politiques de l'agriculture » (60 millions d'euros sur les 71 millions d'euros annulés) lequel a donc été amputé de 13,5 % de ses crédits initiaux.

Cette tendance s'est poursuivie en fin d'exercice puisque la loi de finances de fin de gestion (LFFG) a également annulé 181 millions d'euros en AE et 106 millions d'euros en CP.

Ces deux vagues d'annulation se sont traduites par des mouvements de crédits de diverse nature afin d'ajuster le niveau des crédits aux besoins progressivement ajustés. Il a en particulier de nouveau fallu alimenter en cours d'année la sous-action 22-02, « crises économiques et sanitaires », qui ne reçoit aucune budgétisation en loi de finances initiale et dont l'exécution a été portée à 591 millions d'euros en AE et 400 millions d'euros en CP. En plus de 60 millions d'euros en AE et 62 millions d'euros en CP de reports, cette sous-action a bénéficié de redéploiements de crédits, ainsi que du dégel intégral de la mise en réserve, avec des ouvertures de crédits à hauteur de 460 millions d'euros en AE et CP.

Le MASA considère fictivement qu'une budgétisation de la sous-action 22-02 « Crises économiques et sanitaires », consisterait à traiter les crises comme des dépenses structurelles et non plus comme des aléas conjoncturels. Il souligne chaque année que c'est l'anticipation de la gestion du risque qui permettra de réduire la probabilité de la survenue de la crise et d'en limiter ses effets. Les rapporteurs spéciaux considèrent que cette vision est une vue de l'esprit optimiste, sans doute fort louable, mais qui ne correspond pas à la réalité. Il en résulte une sous-programmation structurelle des besoins d'accompagnement d'exploitations de plus en plus confrontées aux effets des aléas, ce qui place le programme 149 régulièrement sous tension.

Certes, le niveau constaté des aléas de toute nature a favorisé une amélioration de la situation en 2024 puisque les aides destinées aux crises ont été moins nécessaires (le total des aides de crise pour 2024 est quatre fois moins élevé qu'en 2023 et six fois moins élevé qu'en 2022), mais les rapporteurs spéciaux considèrent qu'il aurait malheureusement pu en être autrement.

En particulier, les menaces sanitaires restent extrêmement vives et les risques tendent à se concrétiser, comme l'ont montré une série d'événements retentissants depuis 2023 : parmi les plus redoutables, on citera la tuberculose bovine, la brucellose qui peut se propager de l'animal à l'être humain, la salmonelle en élevage avicole ainsi que plusieurs foyers de capricorne asiatique actifs dans le domaine végétal. Plusieurs foyers de maladie hémorragique épizootique (MHE) ont également été déclarés en France dans des élevages de bovins du sud-ouest. Cette tendance s'est poursuivie en début d'année 2024 puisque trois foyers d'influenza aviaire hautement pathogène (IAHP) ont été détectés en Ille-et-Vilaine, dans le Morbihan, puis dans le Finistère. Par ailleurs, presque 2 000 foyers de fièvre catarrhale ovine (FCO) ont été signalés en 2024. Ces situations ont conduit le gouvernement à intensifier les campagnes de vaccination en 2024.

Récapitulatif des crédits de

paiement exécutés « aides de crises »

portées par le programme 149

(en millions d'euros)

|

Destination des aides |

2021 |

2022 |

2023 |

2024 |

|

Fonds d'urgence |

77 |

1 058 |

703 |

176 |

|

Inondations 2023 |

0 |

0 |

1 |

15 |

|

Maladie hémorragique épizootique 2024 |

0 |

0 |

0 |

50 |

|

Tempêtes Ciaran et Domingos Bretagne |

0 |

0 |

0 |

19 |

|

Viticulture 2024 |

0 |

0 |

0 |

60 |

|

Viticulture Mildiou 2023 |

0 |

0 |

0 |

20 |

|

Trésorerie filière banane |

0 |

0 |

0 |

11 |

|

Pyrénées orientales |

0 |

0 |

0 |

1 |

|

Grippe aviaire |

52 |

378 |

456 |

10 |

|

Crise 2020/2021 |

52 |

67 |

0 |

0 |

|

Crise 2021/2022 |

0 |

311 |

79 |

0 |

|

Total |

181 |

1 814 |

1 239 |

362 |

Source : Cour des comptes

2. Certains des indicateurs de performance pourraient évoluer

Au regard des effets du changement climatique et des priorités de la planification écologique, les rapporteurs spéciaux considèrent que la pertinence de trois indicateurs de performance de la mission en lien avec la filière forêt-bois - parmi les huit du programme 149 « compétitivité et durabilité de l'agriculture, de l'agroalimentaire et de la forêt » - pourrait être questionnée.

Ils réitèrent donc leur préconisation, dans le prolongement d'un rapport d'information qu'ils ont établi l'an dernier sur le financement public de la filière forêt-bois5(*), visant à davantage tenir compte des cinq axes prioritaires défini par la feuille de route forêt bois qui vise à adapter la forêt au changement climatique et à maximiser les effets de la décarbonation de la filière bois pour la décarbonation : (i) mieux prévenir les risques et lutter contre les incendies, (ii) adapter la forêt au changement climatique, (iii) gérer les forêts durablement, (iv) restaurer et préserver la biodiversité et les sols et enfin (v) structurer et développer la filière bois.

L'indicateur 1.4 relatif à la récolte de bois rapporté à la production annuelle pourrait ainsi évoluer. La baisse structurelle de la croissance biologique des forêts, liée au changement climatique, entraîne une diminution mécanique du dénominateur, faisant progresser l'indicateur sans qu'il soit révélateur d'un quelconque effet des politiques publiques. Dans cette perspective, le volume récolté aurait davantage de sens, en cohérence avec les indicateurs forêt bois de la future stratégie nationale bas carbone (SNBC).

L'indicateur 2.2 relatif à la part de forêts gérées durablement pourrait être centré sur un double objectif prioritaire de maintien d'un taux élevé en forêt publique et d'un indicateur en forêt privée rapporté aux seules forêts de plus de 20 ha, les seules soumises à un plan simple de gestion (PSG). Le calcul actuel prend en compte toutes les parcelles forestières, y compris celles qui ne sont pas concernées par des obligations de gestion, ce qui apparait en décalage avec la réalité. Par ailleurs, cet objectif comporte une cible surfacique qui n'a pas été réévaluée alors que l'abaissement du seuil de 25 à 20 hectares voté par le Parlement dans le cadre de la loi « Incendie »6(*) devrait conduire à fixer un objectif volontariste au moins égal aux surfaces de forêts de plus de 20 ha.

L'indicateur 2.3 sur le taux de bois commercialisé contractualisé en forêt domaniale (en progression constante de 58,5 % en 2022 et qui devrait tendre vers 75 % en 2025) pourrait être étendu aux bois commercialisés dans les forêts des collectivités voire même dans les forêts privées, où des progrès en matière de contractualisation sont attendus. Les rapporteurs spéciaux considèrent en effet que la contractualisation est un paramètre important de la compétitivité des entreprises.

II. LE COMPTE D'AFFECTATION SPÉCIALE « DÉVELOPPEMENT AGRICOLE ET RURAL » : DE TIMIDES PROGRÈS EN TENUE DE GESTION

A. UNE NOUVELLE SOUS-CONSOMMATION DES CRÉDITS, MAIS DANS DES PROPORTIONS MOINDRES EN 2024

Le compte d'affectation spéciale « Développement agricole et rural » (CASDAR) a pour objet le financement d'opérations de développement agricole et rural orientées par les priorités du programme national de développement agricole et rural (PNDAR). Celui-ci a pour priorité de « viser à intensifier et massifier la transition agro-écologique en combinant la création de valeur économique et environnementale » en s'appuyant sur les principes de l'agroécologie. Il a été renouvelé en 2022 pour une période de cinq ans (2022-2027) prenant le relai du plan 2014-2020 qui avait finalement été prolongé d'une année pour couvrir l'année 2021.

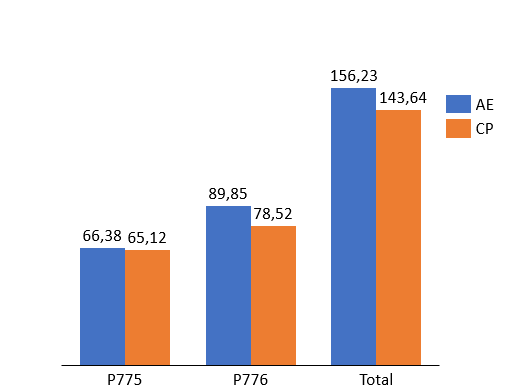

Le CASDAR comprend les programmes 775 et 776 respectivement intitulés « Développement et transfert en agriculture » et « Recherche appliquée et innovation en agriculture ».

Le programme 775 (46 % du total des crédits de paiement du CAS en 2024) oriente les structures qui conseillent les agriculteurs vers l'agro-écologie, c'est-à-dire des modalités de production agricole cherchant à concilier le respect de l'environnement et les contraintes sanitaires tout en conservant un modèle économique viable. Il comprend des actions d'accompagnement thématique via des appels à projets ainsi que plusieurs volets de financement à destination :

- des programmes pluriannuels des chambres d'agriculture ;

- de chambres d'agriculture ;

- de la fédération des coopératives agricoles ;

- et des organismes nationaux à vocation agricole et rurale (ONVAR).

Le programme 776 (54 % du total des crédits de paiement du CAS en 2024, soit deux points de plus qu'en 2023) poursuit principalement quatre objectifs, à savoir améliorer l'autonomie alimentaire française, améliorer la compétitivité des agriculteurs, promouvoir la diversité des modèles agricoles et des systèmes de production et enfin améliorer les capacités d'anticipation des acteurs de l'agriculture. À travers le financement de l'association de coordination technique agricole (ACTA), une association créée en 1956, qui représente les 19 instituts techniques agricoles auprès des pouvoirs publics et dispose d'un budget annuel de 6 millions d'euros environ, le programme 776 contribue au financement de ce que l'on pourrait qualifier de « Recherche et Développement » agricole.

Les dépenses du CASDAR exécutées en 2024 par programme

(en millions d'euros)

Source : Commission des finances du Sénat

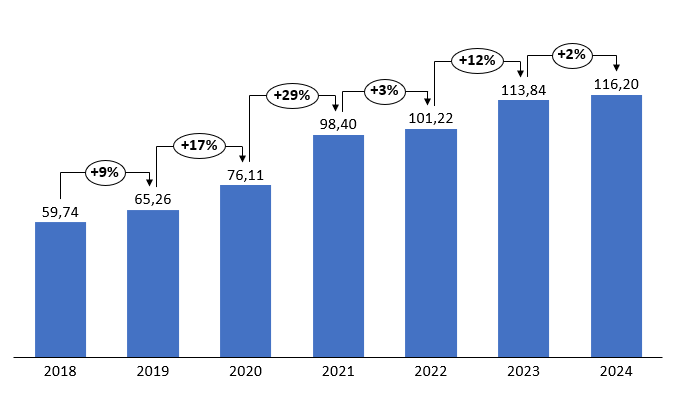

Conformément à l'article 21 de la LOLF7(*), « [si], en cours d'année, les recettes effectives sont supérieures aux évaluations des lois de finances, des crédits supplémentaires peuvent être ouverts, par arrêté du ministre chargé des finances, dans la limite de cet excédent. ». Autrement dit, une ressource supplémentaire par rapport aux prévisions ne pourra être réutilisée dans le cadre du présent programme qu'à la condition de faire expressément l'objet d'une ouverture de crédits par le ministre en charge des finances. Les crédits budgétaires sont donc ouverts à hauteur des prévisions de recettes, en l'espèce le montant de la taxe sur le chiffre d'affaires des exploitants agricoles et les autorisations d'engagement sont égales aux crédits de paiement. Les rapporteurs spéciaux sont donc particulièrement attentifs à la sincérité et à l'efficacité de cette prévision. Cette année encore, les recettes ont été sous-évaluées, même s'il faut noter une relative amélioration puisque l'augmentation du plafond de recettes en LFI pour 2024 (146 millions d'euros contre 126 millions d'euros jusqu'alors), dont les rapporteurs spéciaux se réjouissent puisqu'elle répondait à une de leur préconisation, a eu pour effet de réduire le différentiel entre dépenses et recettes.

1. Des recettes qui demeurent supérieures aux prévisions et plaident pour un ultime relèvement du plafond de dépenses

Le CASDAR est alimenté par le produit de la taxe sur le chiffre d'affaires des exploitants agricoles. Conformément à l'article 302 bis MB du code général des impôts, cette taxe est « assise sur le chiffre d'affaires de l'année précédente ou du dernier exercice clos tel que défini à l'article 293 D, auquel sont ajoutés les paiements accordés aux agriculteurs au titre des soutiens directs attribués en application du règlement (CE) n° 73/2009 du Conseil du 19 janvier 2009, à l'exclusion du chiffre d'affaires issu des activités de sylviculture, de conchyliculture et de pêche en eau douce. Elle est également assise sur le chiffre d'affaires mentionné sur la déclaration prévue à la dernière phrase du 1° du I de l'article 298 bis. »

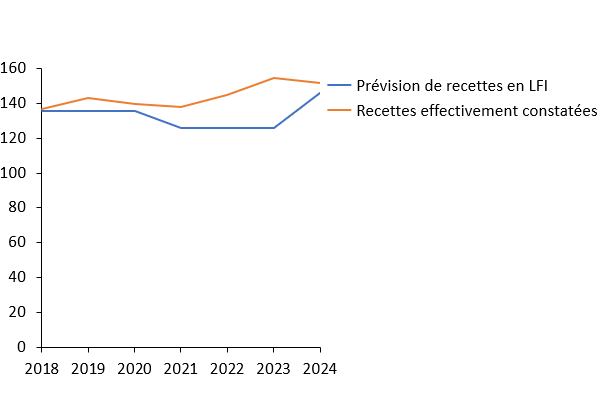

Alors que les rapporteurs spéciaux étaient allés l'an dernier jusqu'à « s'interroger sur la sincérité de la programmation budgétaire » au regard de l'accentuation ininterrompue, à partir de 2018, du différentiel entre la prévision initiale et la recette constatée, ils se réjouissent de l'atténuation de l'écart en 2024.

Cette tendance est le résultat d'un double effet tenant à la simultanéité d'une légère contraction du montant des recettes de la taxe qui ont finalement atteint 152 millions d'euros en 2024, en légère baisse de 3 millions d'euros par rapport à 2023, et de la hausse susmentionnée du plafond de dépenses.

Ainsi, la situation semble, pour la première fois depuis 2018, se diriger vers un rapprochement du plafond de dépenses autorisé (qui correspond à la prévision de recettes) et des recettes effectivement constatées. Les rapporteurs spéciaux soulignent la nécessité d'un léger rehaussement du plafond de dépenses dans la loi de finances pour 2026. Ils plaideront à cette occasion pour que la prévision de recettes soit portée à 150 millions d'euros, soit une hausse de 4 millions d'euros.

Évolution des recettes prévues en LFI et constatées entre 2018 et 2024

(en millions d'euros)

Source : Commission des finances du Sénat

Il n'en demeure pas moins qu'une partie de la taxe, qui pèse davantage sur les petites exploitations, reste inemployée et continue d'alimenter le solde comptable du CASDAR qui ne cesse de croître (cf. infra). Les rapporteurs spéciaux renouvellent donc leur analyse à ce sujet : cette situation apparait incompréhensible, alors même que le MASA, dans le cadre du budget général, est à la recherche de financements, a fortiori dans un contexte où le faible pouvoir d'achat d'une partie des agriculteurs constitue une préoccupation majeure.

2. Une nouvelle sous-exécution de crédits, certes dans des proportions moindres, aboutissant une nouvelle fois à une augmentation du solde comptable du CASDAR

La sous-consommation des crédits demeure une réalité pour le CASDAR : le taux de consommation des crédits en 2024 atteint 89,7 % en AE et 55 % en CP (contre respectivement 82,8 % en AE et 54 % en CP en 2023 et 87,4 % et 58,3 % en 2022).

Cette sous-consommation, même moins marquée que lors des exercices précédents, résulte en réalité de difficultés structurelles et également de la répétition assumée d'erreurs, à savoir principalement :

- d'une ouverture de crédits calculée chaque année en fonction des estimations de rendement de la taxe, sans que soient pris en compte les reports des exercices précédents, qui résultent de la pluriannualité des opérations financées par le CASDAR (ainsi, en 2024, le programme 776 voit ses crédits de paiement issus de reports excéder le niveau des crédits de paiement ouverts en LFI) ;

- de prévisions de rendements de la taxe qui demeurent prudentes malgré le rehaussement du plafond (le rendement estimé en 2024 à 146 millions d'euros, est resté inférieur aux recettes qui s'établissent in fine à 152 millions d'euros).

En outre, la gestion des projets soutenus par le CAS implique, tout particulièrement pour le programme 776, un dépassement de l'annualité budgétaire. Ils sont conduits sur une durée souvent supérieure à l'année et mobilisent une séquence de versements qui l'excède. Dans ce contexte, des reports et des restes à payer interviennent à chaque fin d'exercice.

Crédits ouverts et crédits consommés du CASDAR en 2024

(en millions d'euros)

|

Programme 775 |

Programme 776 |

Total CAS |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Loi de finances initiale |

67,93 |

67,93 |

78,07 |

78,07 |

146 |

146 |

|

Fonds de concours et attribution de produits |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Autres mouvements de crédits |

9,47 |

34,83 |

20,36 |

79,02 |

29,83 |

113,84 |

|

Dont reports |

9,47 |

34,83 |

20,36 |

79,02 |

29,83 |

113,84 |

|

Dont versements art. 21 LOLF |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

AE bloquées (n-1) |

0,57 |

0,00 |

0,93 |

0,00 |

1,49 |

0,00 |

|

Loi de finances de fin de gestion |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Total des crédits ouverts |

77,4 |

102,76 |

98,43 |

157,09 |

175,83 |

259,84 |

|

Crédits consommés |

66,94 |

65,12 |

90,78 |

78,52 |

157,72 |

143,63 |

Source : Cour des comptes, note d'analyse de l'exécution budgétaire du CASDAR, avril 2025

Toutefois, les crédits consommés en 2023 se situent dans une fourchette particulièrement haute de ce qui a pu être constaté au cours de la période récente : ils s'élèvent à presque 158 millions d'euros en AE et 144 millions d'euros en CP (pour respectivement 141 millions d'euros en AE et 142 millions d'euros en CP en 2023, 135 millions d'euros et 142 millions d'euros en 2022, 126 millions d'euros et 114 millions d'euros en 2021.

Ce point, qui doit être d'autant plus souligné qu'il est plutôt positif, est la conséquence du rehaussement du plafond précité et entraîne une hausse du solde comptable de « seulement » 6 % par rapport à 2023, alors que cette hausse avait été de 11 % entre 2022 et 2023.

Ce rehaussement a donc évité au Gouvernement, en 2024, de procéder à l'ouverture de crédits par voie d'arrêté en cours d'année sur le fondement de l'article 21 de la LOLF8(*), ce qu'il avait été contraint de faire, constatant en en cours d'exercice 2021, 2022 et 2023, la faiblesse de sa prévision initiale de recettes. Les rapporteurs se réjouissent donc du fait que cette année, la réduction de l'écart entre la prévision initiale de recettes et le niveau constaté ne se fassent pas au prix de modifications infra-annuelles, jusqu'alors très prisées du MASA.

Enfin, les rapporteurs spéciaux soulignent que l'écart constaté depuis la création du CASDAR, d'environ 7 millions d'euros, entre le solde comptable et les crédits reportés, a enfin donné lieu à une explication satisfaisante et n'appellent donc plus cette année de recommandation. Cet écart provient d'une erreur de programmation commise en 2006, les autorisations d'engagement alors inscrites n'ayant pas donné lieu à autant d'inscriptions en crédits de paiement à la suite de la cessation d'activité de l'Agence de développement agricole et rural.

Exécution et prévision des recettes

du CASDAR

et dépenses constatées9(*)

(en millions d'euros)

|

Année |

Recettes inscrites en LFI |

Recettes constatées |

Exécution (CP) |

Solde cumulé au 31 décembre |

|

2006 |

134,46 |

145,96 |

99,70 |

46,26 |

|

2007 |

98,00 |

102,05 |

101,34 |

46,97 |

|

2008 |

102,50 |

106,30 |

98,47 |

54,80 |

|

2009 |

113,50 |

110,56 |

112,34 |

53,02 |

|

2010 |

114,50 |

104,89 |

111,21 |

46,70 |

|

2011 |

110,50 |

110,44 |

108,38 |

48,72 |

|

2012 |

110,50 |

116,76 |

114,35 |

51,13 |

|

2013 |

110,50 |

120,58 |

106,98 |

64,73 |

|

2014 |

125,50 |

117,10 |

132,40 |

49,43 |

|

2015 |

147,50 |

137,10 |

131,30 |

55,23 |

|

2016 |

147,5 |

130,8 |

129,2 |

56,83 |

|

2017 |

147,5 |

133,4 |

128,1 |

62,13 |

|

2018 |

136 |

136,5 |

131,2 |

67,60 |

|

2019 |

136 |

142,9 |

130,5 |

80,00 |

|

2020 |

136 |

140,3 |

127,2 |

93,20 |

|

2021 |

126 |

138 |

114 |

118,00 |

|

2022 |

126 |

145 |

142 |

121,09 |

|

2023 |

126 |

154,94 |

141,75 |

134,27 |

|

2024 |

146 |

151,86 |

143,63 |

142,5 |

Source : commission des finances du Sénat

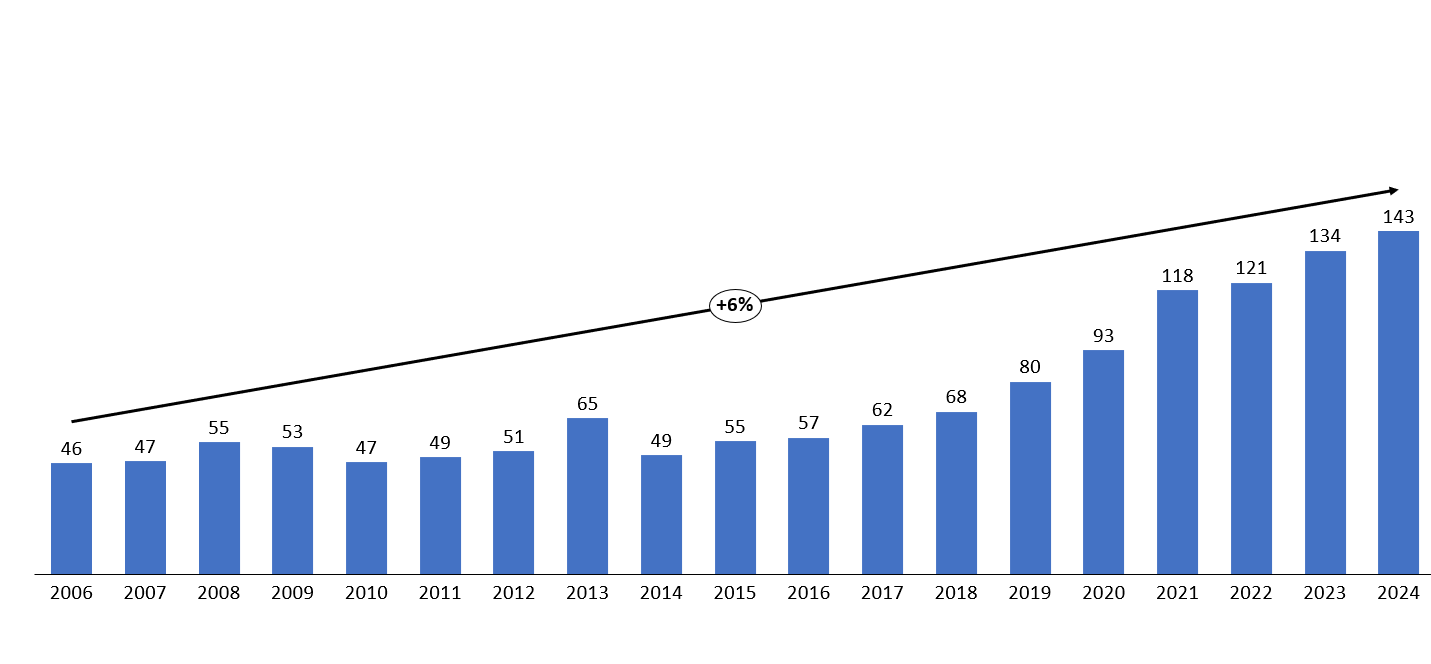

En moyenne, depuis 2006, le solde comptable du CASDAR augmente en effet annuellement de 6 % et a ainsi plus que triplé sur la même période.

Le solde comptable cumulé du CASDAR : une hausse moyenne de 6 % par an

(en millions d'euros)

Source Commission des finances du Sénat

Compte tenu de l'attachement du secteur agricole au principe d'affectation des crédits permis par l'existence d'un compte d'affectation spéciale et, plus important encore, du fait du rapprochement - auquel l'insistance sénatoriale n'est sans doute pas étrangère - entre le prévisionnel de recettes et les recettes constatées, les rapporteurs spéciaux n'appellent plus, cette année, à la rebudgétisation des crédits, c'est-à-dire à la suppression du CASDAR. En revanche, certaines problématiques, devenues récurrentes devront être résorbées, en particulier afin que soit pleinement respectée la LOLF. En effet, parmi les comptes spéciaux10(*), les comptes d'affectation spéciale doivent, conformément à l'article 21 de la LOLF, présenter une « relation directe, par nature, entre la recette et la dépense11(*) ».

Le rapprochement substantiel, cette année, entre les dépenses et les recettes dans le CASDAR témoigne d'un lien plus marqué entre les deux. Toutefois, les rapporteurs spéciaux en appellent à des modalités de gestion plus rigoureuses encore.

B. UN COMPTE D'AFFECTATION SPÉCIALE QUI DOIT ÊTRE SOUMIS À DES MODALITÉS DE GESTION ET D'ÉVALUATION PLUS RIGOUREUSES

1. Soumettre plus rigoureusement le CASDAR au principe d'annualité budgétaire

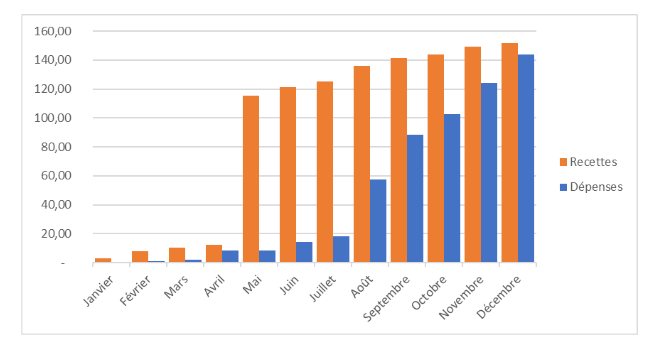

Le CASDAR déroge en tous points au principe d'annualité budgétaire auxquels il est en théorie soumis par la pratique systématique et massive des reports de crédits. Cette situation résulte du caractère tardif, chaque année, de la consommation des crédits. La Cour des comptes, dans son analyse de l'exécution budgétaire pour l'année 2024, souligne ainsi des « difficultés structurelles pour mobiliser les crédits en début d'année ».

Rythme de perception des recettes et d'engagement des dépenses

(en millions d'euros)

Source : Cour des comptes

La simplification de la procédure préalable à l'engagement des dépenses, prévue par le PNDAR 2022-2027, n'a pas entraîné la fluidification attendue des décaissements, lesquels s'opèrent toujours principalement au second semestre, malgré la mise à disposition effective des crédits dès le mois de mars. Un grand nombre d'appels à projet est lancé trop tardivement dans l'année : il apparaît qu'une meilleure anticipation de ceux-ci pourrait conduire à mieux étaler les dépenses sur l'ensemble de l'année civile. Cela semble constituer une nécessité d'autant plus prégnante que la situation actuelle conduit les reports de crédits de paiement à être toujours plus élevés, années après années.

Montant des crédits de paiement au 31

décembre de l'année

reportés sur l'exercice

suivant

(en millions d'euros)

Source : Commission des finances du Sénat

2. Parfaire les modalités d'évaluation performative du CASDAR

À titre liminaire, les rapporteurs spéciaux se réjouissent de la rationalisation, soulignée par la Cour des comptes dans sa note d'analyse précitée et sur laquelle ils ne s'étendent donc pas, du coût de gestion du CASDAR. Il semble en effet que la mise en oeuvre du Programme national pour le développement agricole et rural (PNDAR) 2022-2027 a contribué à améliorer la situation auparavant caractérisée par un coût de suivi du CASDAR proportionnellement très important. Ils relèvent en particulier la division par six12(*), entre 2023 et 2024, du coût des fonctions support directement supportées par le CASDAR, grâce à une reprise en main d'une partie des programmes support par les services du MASA et de certains de ses opérateurs, ce qui favorise nécessairement des économies d'échelle. Le PNDAR 2022-2027 est axé autour de 9 priorités (cf. tableau infra).

Les rapporteurs spéciaux demeurent néanmoins attentifs à l'évaluation de la performance associée à ce programme. Il importe en premier lieu que le ministère de l'agriculture s'attache à restituer davantage les résultats des recherches appliquées financées par les exploitations agricoles, lesquelles ont également droit à cette information. À l'heure où la thématique de l'agroécologie oriente fortement les choix publics dans le domaine de l'agriculture, il est nécessaire de renforcer la programmation de la recherche, ce qui passe par une information plus satisfaisante du Parlement.

Les neuf

priorités du Programme national pour le développement

agricole et rural (PNDAR) 2022 - 2027

Deux priorités pour la mobilisation en faveur de l'économie, de l'emploi et des territoires :

- Créer des chaînes de valeur équitables favorisant une relocalisation des productions agricoles et la compétitivité des filières et des entreprises ;

- Répondre au défi du renouvellement des générations en agriculture en accompagnant l'installation et la transmission, ainsi que l'amélioration de la qualité de vie au travail et les démarches de réflexion sur le sens des métiers en agriculture.

Deux thèmes prioritaires sur le plan environnemental :

- Contribuer à la réduction des émissions de gaz à effet de serre de l'agriculture, et développer les techniques permettant de stocker du carbone (et valorisation associée) ;

- Développer l'autonomie protéique et azotée de l'agriculture française et des territoires.

Trois thèmes prioritaires pour améliorer la résilience de l'agriculture :

- Valoriser et préserver l'agrobiodiversité, en diversifiant les productions à différentes échelles (du niveau intra-parcellaire au niveau paysager), en mobilisant la sélection génétique et en favorisant les complémentarités élevage-culture ;

- Accompagner l'adaptation des systèmes de production animale et végétale face aux aléas et au changement climatique, en s'appuyant notamment sur une gestion économe et efficiente de l'eau ;

- Renforcer la gestion intégrée de la santé animale et végétale, en développant la place des mesures préventives ou alternatives à l'utilisation de produits phytosanitaires de synthèse ou d'antimicrobiens (gestion de l'assolement, sélection génétique, biocontrôle, méthodes de biosécurité, gestion mécanique, etc.), en particulier pour anticiper et préparer des évolutions réglementaires telles que le non-renouvellement de l'approbation de substances actives au niveau européen, en synergie avec les actions des plans Ecophyto et Ecoantibio.

Un enjeu « sociétal » :

- Améliorer le bien-être animal et poursuivre les transitions pour rester acteur des marchés et générer de la valeur au sein des filières.

Un enjeu plus transversal :

- Mobiliser le levier du numérique pour soutenir la conception, le pilotage, le déploiement et la valorisation de systèmes de production agricole innovants et performants.

Source : projet annuel de performance, annexe au projet de loi de finances pour 2025

Parmi les deux indicateurs13(*) de performance du programme 775, ils considèrent de nouveau que le « nombre de documents de diffusion de connaissances inscrits dans la base de données RD-Agri par le réseau des chambres d'agriculture, le réseau des organismes nationaux à vocation agricole et rurale (ONVAR) et les groupements d'intérêt économique et environnemental (GIEE) » n'est pas pertinent. À l'inverse, certains éléments essentiels des politiques publiques portées par le CASDAR ne font l'objet d'aucune évaluation : parmi les trois indicateurs14(*) de performance du programme 776, il n'y a par exemple aucun indicateur de performance portant sur les appels à projet alors que ceux-ci constituent 30 à 40 % des financements du programme.

Les rapporteurs spéciaux réitèrent donc certaines préconisations formulées l'an passé, en particulier la nécessité d'une évaluation effective des activités, une plus juste estimation de leur impact environnemental et un recours accru aux procédures d'appel à projets.

Enfin, les rapporteurs spéciaux portent une attention spéciale au devenir de la taxe sur le chiffre d'affaires des exploitants agricoles instituée à l'article 302 bis MB précité du code général des impôts, principalement assise sur les petites exploitations et dont le rendement est dérisoire. Sans aller jusqu'à proposer sa suppression, ils appellent, comme l'an dernier, à en revoir l'assiette et à prendre davantage en considération la situation financière des exploitants agricoles dans la réflexion d'ensemble.

* 1 Après une seule année d'existence, le programme 382 « Protection animale » correspondant à un total de 330 000 euros exécutés a été supprimé en loi de finances initiale pour 2024 et les crédits correspondants ont depuis été intégrés au programme 206. Il était consacré aux soutiens aux associations de protection des animaux de toutes espèces (en complément d'une action déjà existante du programme 206).

* 2 Crédits ouverts en loi de finances initiale hors fonds de concours (FDC) et attributions de produits (AdP).

* 3 En 2022, les crédits ouverts en cours de gestion en 2022 avaient presque égalé les autorisations de la LFI, tant en AE qu'en CP, principalement du fait des ouvertures opérées en lois de de finances rectificatives (939 millions d'euros en CP), des reports de crédits (402 millions d'euros en CP), et plus marginalement de fonds de concours et attributions de produits (45 millions d'euros). En 2023, les autorisations d'engagement et les crédits de paiement exécutés ont été supérieurs de 20,5 % à la programmation initiale.

* 4 Depuis cette date, les dispositifs assis sur le FEADER, comme les aides à l'installation et à la transmission d'exploitations, sont gérés directement par les régions.

* 5 Le rapport est consultable via le présent lien.

* 6 Loi n° 2023-580 du 10 juillet 2023 visant à renforcer la prévention et la lutte contre l'intensification et l'extension du risque incendie consultable via le présent lien

* 7 Deuxième alinéa du II de l'article 21 de la loi organique n° 2001-692 relative aux lois de finances du 1er août 2001.

* 8 « Si, en cours d'année, les recettes effectives sont supérieures aux évaluations des lois de finances, des crédits supplémentaires peuvent être ouverts, par arrêté du ministre chargé des finances, dans la limite de cet excédent » (extrait de l'article 21 de la LOLF).

* 9 Aux arrondis près jusqu'en 2018.

* 10 Les comptes spéciaux, distincts du budget général et des budgets annexes, comprennent les comptes d'affectation spéciale, les comptes de commerce, les comptes monétaires et les comptes de concours financiers. Très prisés après la seconde guerre mondiale pour leur simplicité d'utilisation - on en compte environ 400 en 1947 - ils ont été de plus en plus encadrés, en particulier par l'ordonnance budgétaire de 1959 puis par la LOLF.

* 11 « Les comptes d'affectation spéciale retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées. » (Premier alinéa du I de l'article 21 de la LOLF).

* 12 Les dépenses des fonctions support directement financées par le CASDAR sont passées de presque 600 000 euros à un peu moins de 100 000 euros.

* 13 Le second indicateur porte sur le nombre d'agriculteurs impliqués dans des groupes en transition agroécologique (GIEE- 30 000).

* 14 Ces trois indicateurs portent sur la capacité des instituts techniques agricoles à développer des partenariats multi-acteurs au niveau européen, la capacité des instituts techniques agricoles (ITA) à diffuser leurs résultats auprès de différents publics (professionnel, grand public, français et international) via les médias traditionnels et numériques et enfin l'audience des actions de diffusion et formation organisées par le réseau des instituts techniques agricoles.