DEUXIÈME PARTIE - DONNER À L'ACIER FRANÇAIS DE NOUVELLES ARMES DANS LA CONCURRENCE MONDIALE

À l'heure des chaînes de valeur industrielles globales, toute réflexion sur l'avenir de la sidérurgie française ne peut se concevoir qu'en examinant les dynamiques commerciales et productives des échelons européen et mondial. Les sidérurgistes construisent leurs stratégies d'implantation, d'investissement, de spécialisation dans des matrices régionales, sinon globales. La plus grande partie des aciéries françaises sont détenues par des groupes étrangers. La production française est majoritairement destinée à être vendue et consommée sur des marchés extérieurs.

Face à la montée de nouveaux pays producteurs, qui ont fait enfler la capacité globale, et à la concentration croissante du marché de l'acier, la sidérurgie européenne doit relever de nouveaux défis. Comme l'a déclaré Mme Christelle Touzelet, représentante syndicale nationale de la CDFT à ArcelorMittal : « Traiter de l'avenir de la filière sidérurgique française ne peut s'entendre que dans une perspective plus large, qui est celle de l'Europe. » 71 ( * )

Le levier de la défense commerciale doit ainsi être pleinement mobilisé pour protéger l'industrie sidérurgique européenne de l'afflux de produits aux prix artificiellement bas. Il est également impératif de maintenir le dialogue relatif à la réduction des surcapacités mondiales, sous peine de condamner les aciéristes de l'Union à une rentabilité insuffisante. Pour emprunter ici les mots de M. Dominique Richardot, Président du Syndicat de l'Industrie française du tube d'acier (SIFTA), entendu par votre rapporteure : « Ne laissons pas la sidérurgie française mourir en bonne santé. » 72 ( * )

I. LA CONCURRENCE INTERNATIONALE EST AU PLUS FORT, MALGRE DES EFFORTS DE REDUCTION DES SURCAPACITES

A. UN SECTEUR SIDÉRURGIQUE FRANÇAIS TRÈS INTÉGRÉ AUX ÉCHANGES MONDIAUX

1. La sidérurgie européenne est son propre meilleur client

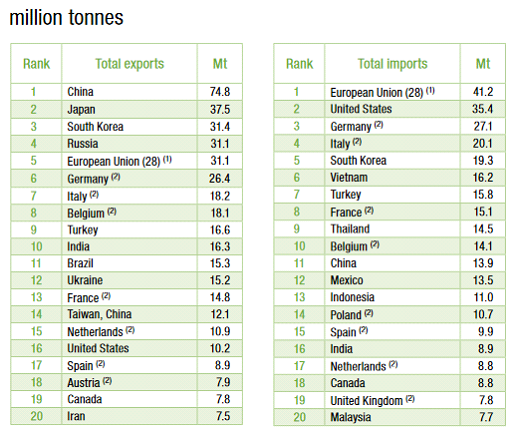

La spécificité du secteur sidérurgique européen tient à ce qu'il compte parmi les principaux exportateurs d'acier, tout en étant le premier importateur mondial : en 2017, l'Union européenne a exporté 31,1 millions de tonnes, mais en a importé plus de 41,2 millions de tonnes (en excluant les échanges intra-UE), dont environ 30 millions de tonnes d'acier plat. Ce constat se retrouve à l'échelle des différents pays : l'Italie est à la fois le septième exportateur et le quatrième importateur d'acier au monde, l'Allemagne le sixième exportateur et le troisième importateur (en incluant cette fois les échanges intra-européens).

Pour les pays de l'Union européenne, le marché intérieur européen est le principal fournisseur d'acier importé : 116,9 millions de tonnes d'acier sont importées chaque année par les membres de l'Union en provenance d'autres pays membres. C'est un volume trois fois supérieur aux importations provenant du reste du monde. Près d'un quart des échanges mondiaux d'acier sont donc le fait du marché européen.

Principaux exportateurs et importateurs d'acier en 2018

|

Source : « Worldsteel in figures 2018 », Worldsteel

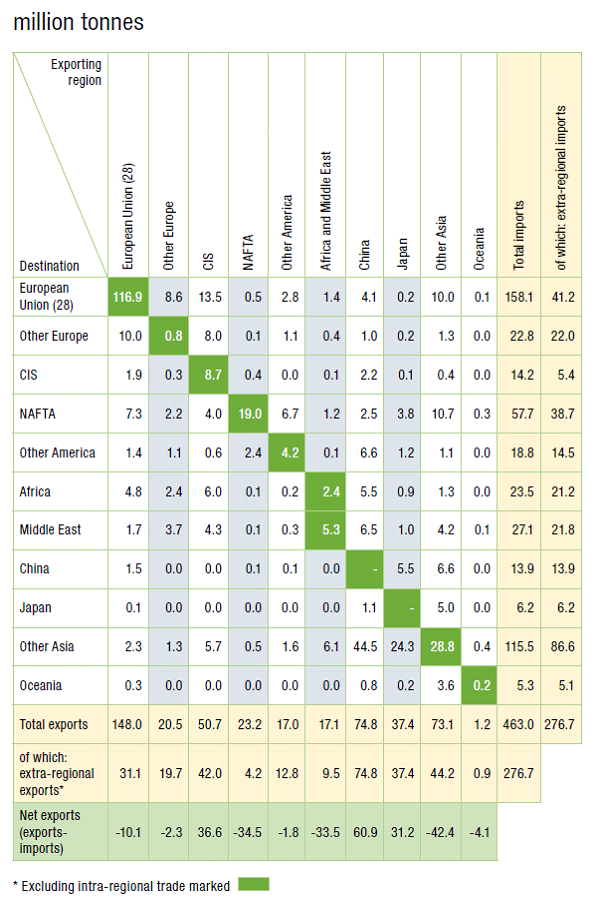

Il est donc évident que les filières sidérurgiques nationales sont fortement interconnectées au sein d'un marché européen plus large, la plupart des groupes disposant d'ailleurs de diverses implantations européennes, selon les spécialisations de chaque pays et les marchés privilégiés.

Principaux exportateurs et importateurs de biens contenant de l'acier en 2018

(en millions de tonnes)

Source : « Worldsteel in figure

|

Source : « Worldsteel in figures 2018 »

2. L'industrie française consomme principalement de l'acier étranger, alors même que la France est fortement exportatrice

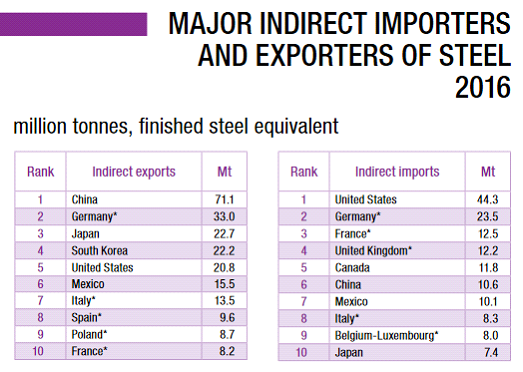

La situation du marché sidérurgique français se caractérise par un déséquilibre entre sa production et sa consommation d'acier. La France est le treizième exportateur et le huitième importateur d'acier au monde : les importations d'acier (15,1 millions de tonnes) dépassent les exportations (14,8 millions de tonnes) de 300 000 tonnes environ. Tandis que les entreprises basées en France exportent environ 8,2 millions de tonnes de biens de consommation contenant de l'acier (ce sont les « échanges indirects d'acier »), elles en importent plus de 12,5 millions de tonnes.

Principaux exportateurs et importateurs

de biens

contenant de l'acier en 2018

|

Source : « Worldsteel in figures 2018 », Worldsteel

La balance commerciale française varie toutefois selon le type de produit sidérurgique observé. Ainsi, la France se caractérisant par le poids important de la filière intégrée, c'est-à-dire du recours aux hauts-fourneaux, elle produit de grandes quantités de produits plats compétitifs. Ces produits sont en grande partie exportés.

En revanche, l'industrie sidérurgique française produit relativement peu de produits longs de commodité 73 ( * ) , que les utilisateurs en aval importent en grande partie. Par exemple, la France est exportatrice de rails, mais les blooms utilisés pour leur production sont en grande partie issus de l'importation.

Ces deux tendances dénotent la très forte intégration des entreprises sidérurgiques françaises au sein des marchés européen et mondial. Les chaînes de valeur dépassent l'échelon national, et les différents pays producteurs d'acier tendent à se concentrer sur une étape de la fabrication ou sur un type de produit, en important en tant que de besoin les produits intermédiaires.

Aujourd'hui, l'industrie française est donc fortement dépendante des flux commerciaux d'acier : d'une part, les secteurs aval utilisateurs d'acier ont recours à l'importation de produits non disponibles ou non compétitifs sur le territoire français ; de l'autre, les entreprises de la filière sidérurgique elles-mêmes se fournissent et écoulent leur production sur les marchés extérieurs. Selon le comité stratégique de la filière « Mines et métallurgies, 70 % des entreprises de la filière réalisent plus de la moitié de leur chiffre d'affaires à l'export. 74 ( * )

À l'inverse, la seule production nationale d'acier est peu adaptée à l'ensemble des besoins des industries consommatrices . Une partie de la valeur ajoutée échappe ainsi à l'économie française, l'acier français exporté étant réimporté sous forme de produit transformé ou fini. Le secteur sidérurgique français, très intégré aux échanges mondiaux, est donc particulièrement vulnérable à l'évolution de l'offre et la demande internationales.

* 71 Audition du 18 juin 2019 par la mission d'information.

* 72 Audition du 28 mai 2019.

* 73 Il s'agit de barres, de poutrelles et de fils notamment. Les ronds à béton font exception.

* 74 Audition du 25 juin 2019 par la mission d'information.